Hochfrequenzhandel und Scalping auf dem Kryptowährungsmarkt stellen den Höhepunkt technischer Ausführung und strategischer Präzision dar. Diese Handelsstile basieren darauf, winzige Preisbewegungen über kurze Zeiträume auszunutzen, oft Hunderte oder Tausende von Trades innerhalb eines einzigen Tages auszuführen. Erfolg in diesem Bereich ist nicht nur eine Frage der Vorhersage der Marktrichtung. Er hängt stark von der zugrunde liegenden Infrastruktur ab, die zur Ausführung von Orders verwendet wird. Die Verbindung zwischen dem Algorithmus eines Traders und dem Matching-Engine der Börse ist die kritische Lebensader.

Für Trader, die in dieser Geschwindigkeit operieren, ist die Standard-Weboberfläche oder mobile Anwendung unzureichend. Diese Tools sind für menschliche Reaktionszeiten und gelegentliche Investitionen konzipiert. Scalping erfordert die Nutzung von Anwendungsprogrammierschnittstellen, oder APIs. Eine API ermöglicht es automatisierter Software, direkt mit einer Börse zu interagieren. Diese direkte Verbindung erleichtert den schnellen Abruf von Marktdaten und die sofortige Platzierung von Orders. Sie beseitigt die Reibung manueller Eingaben und ermöglicht Strategien, die in Millisekunden auf Marktschwankungen reagieren.

Optimierung dieses Ausführungskanals erfordert das Verständnis der Nuancen der Börsenarchitektur. Trader müssen Plattformen anhand spezifischer technischer Kriterien bewerten, nicht anhand von Marketingversprechen. Faktoren wie API-Ratenlimits, Latenz, Liquiditäts Tiefe und Gebührenstrukturen werden zu den primären Determinanten der Profitabilität. Eine Plattform, die gut für langfristige HODLer funktioniert, kann für Hochfrequenztrader aufgrund von Verzögerungen oder übermäßigen Kosten katastrophal sein.

Die Mechanik der algorithmischen Ausführung

Algorithmischer Handel automatisiert den Prozess des Kaufs und Verkaufs von Assets basierend auf vordefinierten Kriterien. Im Kontext des Hochfrequenzhandels sind diese Algorithmen darauf ausgelegt, Mikromuster im Marktverhalten zu erkennen. Sie suchen möglicherweise nach Ungleichgewichten im Orderbuch oder flüchtigen Arbitrage-Möglichkeiten zwischen Paaren. Sobald ein Signal erkannt wird, muss das System sofort handeln. Die Effizienz dieser Aktion wird durch die Qualität der API-Dokumentation und Stabilität der Börse bestimmt.

Die technische Raffinesse des Matching-Engines der Börse spielt hier eine entscheidende Rolle. Ein Matching-Engine ist der Softwarekern einer Börse, der Kauf- und Verkaufsorders abgleicht. Für Hochfrequenzstrategien muss dieser Engine in der Lage sein, Tausende von Orders pro Sekunde zu verarbeiten, ohne unter Last zusammenzubrechen. Wenn der Engine während Perioden hoher Volatilität verzögert, geht der Vorteil des Algorithmus verloren. Trader suchen oft nach Plattformen, die leistungsstarke Matching-Engines bieten, die Trades in Mikrosekunden ausführen können.

Latenz und Verbindungsstabilität

Latenz bezeichnet die Zeitverzögerung zwischen dem Senden einer Anfrage und der Ausführung der Aktion. Beim Scalping ist Latenz der Feind. Eine Verzögerung von nur wenigen Hundert Millisekunden kann zu Price Slippage führen, bei der der ausgeführte Preis schlechter ist als der erwartete Preis. Diese Wertminderung kann einen profitablen Trade in einen Verlust verwandeln.

API-Stabilität ist ebenso wichtig. Hochfrequenzstrategien verlassen sich auf einen kontinuierlichen Datenstrom. Wenn die API-Verbindung abbricht oder timeoutet, ist der Trading-Bot effektiv blind. Zuverlässigkeitsmetriken und historische Uptime-Daten sind entscheidend bei der Auswahl eines Venues für algorithmischen Handel.

Analyse von Liquidität und Orderbuch-Tiefe

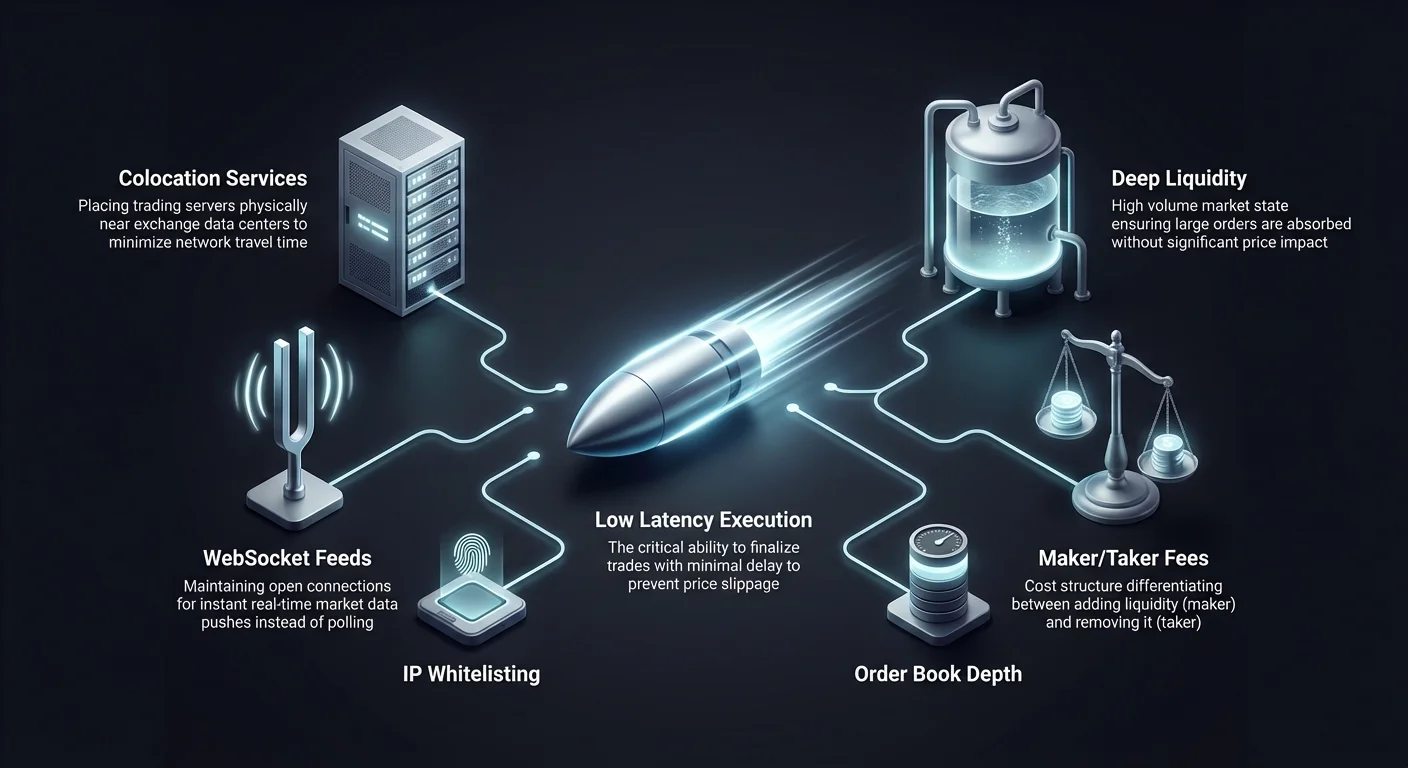

Liquidität misst, wie leicht ein Asset gekauft oder verkauft werden kann, ohne seinen Preis zu beeinflussen. Für Scalper und Hochfrequenztrader ist tiefe Liquidität unverzichtbar. Sie stellt sicher, dass große Orders vom Markt absorbiert werden können, ohne signifikante Preisverschiebungen zu verursachen. Ein dünnes Orderbuch führt zu Slippage, was direkt in die hauchdünnen Margen eingreift, die Scalper anvisieren.

Der Einfluss des Volumens auf die Ausführung

Hohes Handelsvolumen ist oft ein Proxy für Liquidität. Börsen mit erheblichem täglichem Volumen ziehen in der Regel mehr Market Maker und institutionelle Teilnehmer an. Diese Aktivität schafft ein dichtes Orderbuch mit engen Spreads zwischen dem höchsten Bid und dem niedrigsten Ask. Ein enger Spread ist essenziell für Scalping-Strategien, die kleine Preisinkremente erfassen möchten. Wenn der Spread zu weit ist, muss sich der Preis erheblich bewegen, damit der Trade break-even geht.

Slippage-Minderungsstrategien

Um das Risiko von Slippage zu mindern, analysieren Trader die Tiefe des Orderbuchs. Dies umfasst die Betrachtung des Volumens ausstehender Kauf- und Verkaufsorders auf verschiedenen Preisniveaus. Ein tiefes Orderbuch wirkt als Puffer gegen Volatilität. Es ermöglicht Hochfrequenzalgorithmen, Positionen schnell mit minimalem Preisimpact zu betreten und zu verlassen. Plattformen, die für hohe Liquidität bekannt sind, werden aus diesem Grund oft bevorzugt.

| Liquiditätsmerkmal | Vorteil für Scalper | Risiko eines Mangels |

|---|---|---|

| Enge Spreads | Verringert Break-even-Kosten | Höhere Transaktionskosten |

| Hohes Volumen | Schnellere Orderausfüllung | Langsame Ausführungszeiten |

| Tiefes Orderbuch | Minimiert Preis-Slippage | Signifikanter Preisimpact |

Verständnis von Gebührenstrukturen

Transaktionsgebühren sind die primären Kosten für Hochfrequenztrader. Da Scalper eine große Anzahl von Trades ausführen, um kleine Gewinne anzuhäufen, können Gebühren schnell die Gewinne übersteigen. Das Verständnis des Unterschieds zwischen Maker-Gebühren und Taker-Gebühren ist grundlegend für die Strategieoptimierung.

Maker vs. Taker-Dynamik

Börsen unterscheiden in der Regel zwischen Liquiditäts-Makern und Liquiditäts-Takern. Ein „Maker“ platziert eine Order, die nicht sofort ausgeführt wird, wie z. B. eine Limit-Order unter dem aktuellen Preis. Dies fügt Liquidität zum Orderbuch hinzu. Ein „Taker“ platziert eine Order, die sofort ausgeführt wird, in der Regel eine Market-Order, die Liquidität entfernt. Börsen incentivieren Makers oft mit niedrigeren Gebühren, um ein gesundes Orderbuch zu fördern. Scalper, die Limit-Orders nutzen, können ihre Overhead-Kosten erheblich senken, indem sie Maker-Gebührentiers anvisieren.

Volumenbasierte Rabatte

Viele Plattformen bieten gestaffelte Gebührenstrukturen basierend auf dem 30-Tage-Handelsvolumen. Je höher das Volumen eines Traders, desto niedriger die Gebührenprozentsatz. Für Hochfrequenztrader ist das Erreichen dieser oberen Tiers essenziell für die langfristige Rentabilität. Einige Plattformen bieten sogar Rabatte für High-Volume-Maker, wodurch die Börse den Trader effektiv dafür bezahlt, Liquidität bereitzustellen.

Null-Gebühren-Handelsumgebungen

Der Aufstieg von Null-Gebühren-Handelsoptionen hat die Landschaft für einige Scalping-Strategien verändert. Diese Plattformen eliminieren Kommissionskosten für spezifische Handelspaare, wie Bitcoin- oder Stablecoin-Paare. Dies ermöglicht Tradern, häufige Transaktionen ohne die Belastung durch Pro-Trade-Gebühren auszuführen.

Strategische Implikationen von Null-Gebühren

In einer Null-Gebühren-Umgebung ist der Break-even-Punkt für einen Trade niedriger. Ein Trader muss nur, dass sich der Preis genug bewegt, um den Spread abzudecken. Dies eröffnet Möglichkeiten für Strategien, die extrem kleine Preisbewegungen anvisieren, die auf gebührenpflichtigen Börsen unrentabel wären. Trader müssen jedoch wachsam bleiben hinsichtlich anderer potenzieller Kosten, wie weiterer Spreads oder Auszahlungsgebühren, die den Vorteil der Null-Kommissionen aufheben könnten.

Asset-Auswahl in Null-Gebühren-Zonen

Null-Gebühren-Promotions gelten oft für spezifische High-Volume-Paare. Trader müssen sicherstellen, dass die Assets, die sie scalpen möchten, für diese Vorteile berechtigt sind. Strategien konzentrieren sich oft auf große Paare wie BTC/USDT oder ETH/USDT, wo die Liquidität am höchsten ist und Gebühren entfallen. Diese Konzentration der Aktivität kann hochkompetitive, aber potenziell lukrative Umgebungen für algorithmische Ausführung schaffen.

Grid Trading als HFT-Strategie

Grid Trading ist ein spezifischer Typ automatisierter Strategie, der gut in den Hochfrequenzbereich passt. Es beinhaltet das Platzieren einer Serie von Kauf- und Verkaufsorders in vordefinierten Preisintern aus einem bestimmten Bereich. Wenn der Preis schwankt, führt das System diese Orders automatisch aus und profitiert von der Volatilität.

Automatisiertes Erfassen von Volatilität

Grid-Trading-Bots sind besonders effektiv in seitwärts oder rangegebundenen Märkten, wo Preise oszillieren, ohne einen starken Trend. Der Bot kauft, wenn der Preis zu einer Grid-Linie fällt, und verkauft, wenn er zum nächsten Niveau steigt. Dieser systematische Ansatz entfernt emotionale Entscheidungsfindung und stellt sicher, dass die Strategie jede kleinere Marktbewegung ausnutzt. Die Häufigkeit der Trades hängt von der Dichte der Grid-Linien ab; engere Intervalle führen zu häufigerer Ausführung.

Konfiguration von Grid-Parametern

Erfolgreiches Grid Trading erfordert präzise Konfiguration. Trader müssen die oberen und unteren Grenzen des Grids sowie die Anzahl der Grid-Linien bestimmen. Ein dichtes Grid mit vielen Linien führt zu mehr Trades und erfordert eine Plattform mit niedrigen Gebühren und hoher Stabilität. Wenn die API der Börse langsam ist, könnte der Bot schnelle Preisschwankungen verpassen und die Grid-Orders nicht effektiv ausführen.

Nutzung von Derivaten für Scalping

Derivate-Märkte, insbesondere Futures und Perpetual Swaps, werden stark von Hochfrequenztradern genutzt. Diese Instrumente ermöglichen die Nutzung von Hebelwirkung, die die potenziellen Renditen aus kleinen Preisbewegungen verstärkt. Beim Scalping, wo der Zielgewinn pro Trade oft unter 1 % liegt, kann Hebelwirkung diese kleinen Gewinne bedeutend machen.

Perpetual Swaps und Funding Rates

Perpetual Swaps sind Verträge, die den Spot-Preis nachahmen, aber kein Ablaufdatum haben. Sie verwenden einen Mechanismus namens Funding Rate, um den Vertragsspreis an den Spot-Preis zu binden. Hochfrequenzalgorithmen integrieren oft Funding-Rate-Arbitrage in ihre Strategien. Sie nutzen auch die tiefe Liquidität in Derivate-Märkten, um größere Positionen auszuführen als im Spot-Markt möglich wäre.

Risikomanagement mit Hebelwirkung

Während Hebelwirkung das Gewinnpotenzial erhöht, verstärkt sie auch das Risiko. Automatisierte Systeme müssen robuste Risikomanagement-Logik haben, um Liquidation zu verhindern. Dies umfasst das Setzen strenger Stop-Loss-Orders und die dynamische Verwaltung von Margin-Anforderungen. Börsen, die flexible Margin-Modi und Echtzeit-Risikodaten über API bieten, sind essenziell für sicheres leveraged Scalping.

Zentralisierte Börsenarchitektur

Zentralisierte Börsen (CEXs) bleiben das primäre Venue für Hochfrequenzhandel aufgrund ihrer überlegenen Geschwindigkeit und Liquidität. Im CEX-Modell hostet die Börse das Orderbuch und gleicht Trades auf ihren eigenen Servern ab. Diese Zentralisierung ermöglicht Ausführungsgeschwindigkeiten, die dezentralisierte Blockchains derzeit nicht erreichen können.

Leistung des Matching-Engines

Die Leistung einer CEX wird durch ihr Matching-Engine definiert. Top-Börsen investieren stark in Infrastruktur, um sicherzustellen, dass ihre Engines Aktivitätsspitzen bewältigen können. Für API-Trader ist die Metrik „Orders pro Sekunde“ (OPS) entscheidend. Eine hohe OPS-Kapazität deutet darauf hin, dass die Plattform auch während Marktabstürzen oder Pumps niedrige Latenz aufrechterhalten kann.

Institutionelle Tools

Viele zentralisierte Plattformen richten sich speziell an algorithmische Trader, indem sie institutionelle Features bieten. Dazu gehören Colocation-Services, bei denen der Server des Traders physisch in der Nähe des Servers der Börse steht, um die Netzwerk-Reisezeit zu minimieren. Zusätzlich bieten CEXs oft umfassendere historische Daten über API, was Tradern ermöglicht, ihre Algorithmen gegen genaue vergangene Marktverhalten zu backtesten.

Dezentrale Ausführung und AMMs

Dezentrale Börsen (DEXs) arbeiten nach anderen Prinzipien. Statt eines zentralen Matching-Engines verwenden sie oft Automated Market Maker (AMMs). Obwohl sie aufgrund von Blockzeiten im Allgemeinen langsamer als CEXs sind, bieten sie einzigartige Möglichkeiten für spezifische Arten algorithmischen Handels, wie Arbitrage zwischen Pools.

On-Chain-Latenzfaktoren

Handel auf einer DEX beinhaltet die direkte Interaktion mit einer Blockchain. Die Ausführungsgeschwindigkeit ist durch die Blockzeit und Staugrade des Netzwerks begrenzt. Für echtes Hochfrequenz-Scalping ist diese Latenz oft prohibitiv. Die Transparenz von On-Chain-Daten ermöglicht jedoch Strategien, die ausstehende Transaktionen im Mempool analysieren, eine Technik namens MEV (Maximum Extractable Value).

Gas-Gebühren und Effizienz

Auf einer DEX fallen für jeden Trade Netzwerk-Gas-Gebühren an. Dies führt zu variablen Kosten, die die Profitabilität von Hochfrequenzstrategien zerstören können. Automatisierte Trader auf DEXs müssen Gas-Preis-Optimierung in ihre Algorithmen einbauen. Sie konzentrieren sich oft auf Netzwerke mit niedrigen Transaktionskosten und hohem Durchsatz, um häufigen Handel rentabel zu machen.

Sicherheitsprotokolle für API-Keys

Die Nutzung einer API erfordert die Generierung eindeutiger Keys, die Zugriff auf ein Konto gewähren. Diese Keys sind sensible Zugangsdaten. Wenn sie in falsche Hände geraten, könnte ein bösartiger Akteur unbefugte Trades ausführen. Sicherheits-Hygiene ist für jeden, der automatisierten Handel betreibt, von entscheidender Bedeutung.

Trader sollten API-Keys nach dem Prinzip der geringsten Rechte konfigurieren. Die meisten Börsen erlauben es Nutzern, spezifische Berechtigungen für jeden Key festzulegen. Für einen Trading-Bot sollte der Key Berechtigung zum „Lesen“ von Daten und „Handeln“ haben, aber niemals zur „Auszahlung“ von Funds. Dies stellt sicher, dass selbst bei Kompromittierung des Keys die Funds nicht direkt gestohlen werden können.

IP-Whitelisting ist eine weitere kritische Sicherungsschicht. Diese Funktion beschränkt den API-Zugriff auf spezifische IP-Adressen. Indem der API-Key mit der statischen IP-Adresse des Trading-Servers verknüpft wird, stellt der Trader sicher, dass Anfragen von anderen Standorten automatisch abgelehnt werden. Dies blockiert externe Angreifer, die gestohlene Keys nutzen.

Market Making und Rabattstrategien

Market Making ist eine Strategie, bei der ein Trader Liquidität bereitstellt, indem er gleichzeitig Kauf- und Verkaufsorders platziert. Der Trader profitiert vom Spread – dem Unterschied zwischen Kauf- und Verkaufspreis. Dies ist ein Kernbestandteil von Hochfrequenzhandels-Ökosystemen.

Erfassen des Spreads

Market Maker verlassen sich auf den kontinuierlichen Fluss von Orders, um den Spread wiederholt tagsüber zu verdienen. Diese Strategie erfordert eine extrem stabile API-Verbindung. Der Market Maker muss seine Orders ständig aktualisieren, um sich an veränderte Marktpreise anzupassen. Bei Verzögerungen der Verbindung könnten die Orders des Makers zu ungünstigen Preisen ausgeführt werden, was zu Verlusten durch „toxic flow“ führt.

Börsenrabatte

Um Market Maker anzuziehen, bieten Börsen oft Rabatte auf Maker-Gebühren. Statt eine Gebühr zu zahlen, erhält der Trader einen kleinen Prozentsatz des Trade-Werts. Für Hochfrequenz-Market Maker können diese Rabatte einen signifikanten Teil der Gesamtprofitabilität ausmachen. Die Auswahl einer Börse mit einem günstigen Rabattprogramm ist eine strategische Entscheidung für Liquiditätsanbieter.

Bewertung der Börsenzuverlässigkeit

Uptime ist eine unverzichtbare Metrik für automatisierten Handel. Eine Plattform, die während Perioden hoher Volatilität offline geht, verhindert, dass Trader Positionen schließen, was potenziell zu katastrophalen Verlusten führen kann. Zuverlässigkeit geht über die Erreichbarkeit der Website hinaus; die API-Endpunkte müssen responsiv bleiben.

Trader sollten die historischen Statusseiten einer Börse und Community-Berichte zu Ausfällen untersuchen. Häufige „Wartungsfenster“ während kritischer Marktstunden sind ein Warnsignal. Die besten Plattformen für Hochfrequenzhandel sind solche mit redundanten Systemen und einem bewährten Track Record an Stabilität unter Stress.

Der Einfluss der Latenz auf die Profitabilität

Im Bereich des Hochfrequenzhandels spielt physische Distanz eine Rolle. Daten reisen mit Lichtgeschwindigkeit, aber es dauert dennoch Zeit, zwischen dem Server eines Traders und dem Rechenzentrum der Börse zu reisen. Diese Reisezeit trägt zur Netzwerk-Latenz bei.

Serverstandortstrategien

Ernsthafte algorithmische Trader mieten oft Server in derselben geografischen Region oder im selben Rechenzentrum wie die Börse. Diese Nähe minimiert die physische Distanz, die Daten zurücklegen müssen. Einige Börsen offenlegen ihre Serverstandorte, um Trader bei der Optimierung ihrer Setups zu helfen. Eine Reduzierung der Latenz um nur wenige Millisekunden kann einen Wettbewerbsvorteil bei der Ausfüllung von Orders vor anderen Marktteilnehmern bieten.

WebSocket vs. REST APIs

Auch die Methode des Datenerfassens beeinflusst die Geschwindigkeit. REST APIs erfordern, dass der Trader eine Anfrage sendet und auf eine Antwort wartet. WebSocket APIs hingegen halten eine offene Verbindung aufrecht und pushen Daten instant an den Trader, sobald sie eintreffen. Für Hochfrequenzhandel sind WebSockets überlegen, da sie Echtzeit-Updates mit geringerem Overhead bieten.

Plattformen für Algo-Trading auswählen

Die Auswahl der richtigen Börse ist eine vielschichtige Entscheidung. Über technische Spezifikationen hinaus ist die Qualität der Entwicklererfahrung entscheidend. Gute Dokumentation ist essenziell für den Aufbau robuster Algorithmen. Sie sollte klar, umfassend sein und Beispiele für verschiedene Endpunkte liefern.

Support und Community

Technische Probleme sind unvermeidlich. Wenn ein API-Endpunkt einen Fehler zurückgibt oder eine Verbindung ausfällt, ist reaktionsschneller Support entscheidend. Börsen, die sich an algorithmische Trader richten, verfügen oft über dedizierte Support-Kanäle für Entwickler. Eine aktive Entwickler-Community kann ebenfalls eine wertvolle Ressource für die Fehlersuche und das Teilen bewährter Praktiken sein.

Testumgebungen

Bevor echtes Kapital eingesetzt wird, benötigen Trader einen sicheren Raum, um ihre Algorithmen zu testen. Top-Börsen bieten „Sandbox“- oder „Paper-Trading“-Umgebungen. Diese imitieren den Live-Markt, verwenden aber virtuelle Mittel. Eine hochgetreue Sandbox ermöglicht es Tradern, ihre Logik und die Verbindungsstabilität ohne finanzielles Risiko zu überprüfen.

Risikomanagement in automatisierten Systemen

Automatisierung bringt Effizienz, birgt aber auch das Risiko außer Kontrolle geratener Fehler. Ein Bug im Code könnte ein Konto theoretisch in Minuten leeren, wenn er nicht überprüft wird. Robuste Risikomanagement-Protokolle müssen fest in das Handelssystem integriert sein.

Stop-Loss und Kill Switches

Jede automatisierte Strategie sollte definierte Ausstiegspunkte haben. Ein Stop-Loss-Order dient als Sicherheitsnetz und schließt eine Position, wenn Verluste einen bestimmten Schwellenwert überschreiten. Zusätzlich ist ein globaler „Kill Switch“ ein notwendiger Fail-Safe. Diese Funktion überwacht die Gesamtleistung des Systems und stoppt alle Handelsaktivitäten, falls abnormes Verhalten erkannt wird, wie z. B. eine schnelle Folge von Verlust-Trades.

Positionsgrößen-Logik

Algorithmen müssen die Positionsgröße dynamisch managen. Zu hohe Einsätze auf einen einzelnen Trade können zum Ruin führen. Der Code sollte die geeignete Trade-Größe basierend auf dem aktuellen Kontostand und dem berechneten Risiko des spezifischen Setups ermitteln. Diese Disziplin gewährleistet, dass das Handelskapital Verlustserien aushalten kann, die im Hochfrequenzhandel statistisch unvermeidlich sind.

Tokenisierte Assets im HFT

Obwohl Kryptowährungen im Mittelpunkt stehen, erweitert sich die Technologie des Hochfrequenzhandels auf tokenisierte Darstellungen traditioneller Assets. Tokenisierte Aktien ermöglichen Tradern, crypto-native algorithmische Strategien auf Aktienmärkte anzuwenden. Diese Tokens spiegeln den Preis realer Aktien wider, handeln aber auf Crypto-Schienen.

Dies eröffnet neue Möglichkeiten für HFT-Strategien, die nicht an traditionelle Börsenöffnungszeiten gebunden sind. Da Krypto-Börsen rund um die Uhr laufen, ermöglichen tokenisierte Aktien kontinuierlichen Handel. Dies ist besonders nützlich, um auf Nachrichtenereignisse außerhalb üblicher Bankzeiten zu reagieren. Trader müssen jedoch die Liquiditätsunterschiede zwischen dem tokenisierten Asset und der zugrunde liegenden Aktie beachten.

Geografische und regulatorische Faktoren

Der Standort des Traders und der regulatorische Status der Börse können die Umsetzbarkeit von Hochfrequenzstrategien beeinträchtigen. Einige Rechtsordnungen verhängen strenge Vorschriften für Leverage oder Derivatehandel. Andere sperren den Zugang zu bestimmten Börsen vollständig.

Compliance und KYC

Die meisten zentralisierten Börsen verlangen eine Identitätsverifizierung (KYC), um höhere Auszahlungslimits und erweiterte Funktionen freizuschalten. Für HFT auf Institutionenebene ist diese Compliance zwingend erforderlich. Trader müssen sicherstellen, dass sie die Plattform rechtlich nutzen dürfen und die Börse relevante Regulierungen einhält, um plötzliche Dienstunterbrechungen zu vermeiden.

Regionale Einschränkungen

Bestimmte Funktionen wie hoher Leverage oder spezifische Token-Paare können geografisch eingeschränkt sein. Ein für Perpetual Swaps entwickelter Algorithmus könnte fehlschlagen, wenn der Trader aus einer Jurisdiktion mit Verbot dieser Produkte verbindet. Die Prüfung der Nutzungsbedingungen hinsichtlich unterstützter Regionen ist ein entscheidender Schritt im Setup-Prozess.

Fazit

Die Optimierung der API-Ausführung für Hochfrequenzhandel und Scalping ist eine Disziplin, die Finanzstrategien mit Software-Engineering verbindet. Die Wahl der Börse ist grundlegend für diesen Prozess. Trader müssen über Benutzeroberflächen und Marketingaussagen hinaussehen und die technische Kernleistung der Plattform bewerten. Wichtige Metriken wie die Geschwindigkeit des Matching-Engines, API-Latenz und Liquiditätstiefe entscheiden darüber, ob eine Strategie erfolgreich umgesetzt werden kann.

Darüber hinaus wirkt sich die wirtschaftliche Struktur der Börse, einschließlich Gebührstufen und Rabattprogrammen, maßgeblich auf die Nettorentabilität von Hochfrequenzstrategien aus. Durch die Nutzung von Funktionen wie Zero-Fee-Paaren, Colocation und fortgeschrittenen Order-Typen können Trader ihren Vorteil schärfen. Allerdings bringt diese Macht die Verantwortung strengen Risikomanagements und Sicherheitsmaßnahmen mit sich. Die Kombination aus robustem Code, sicherem API-Management und einem zuverlässigen Börsenpartner bildet die Basis für erfolgreichen automatisierten Handel.

Erfolgreicher HFT basiert auf der Minimierung von Latenz, Maximierung von Liquidität und Optimierung von Gebührenstrukturen durch robuste API-Integration.