Die Mechanik der Liquiditätsbereitstellung bildet die zentrale Säule des modernen Kryptowährungs-Ökosystems. Ohne ausreichende Liquidität wird der reibungslose Austausch digitaler Assets unmöglich, was zu Slippage, Ineffizienz und Marktstagnation führt. Liquidität bezeichnet die Leichtigkeit, mit der ein Asset in ein anderes Asset oder Bargeld umgewandelt werden kann, ohne den Marktpreis zu beeinflussen. Im Kontext der dezentralen Finanzen (DeFi) und der breiteren Kryptomärkte wird Liquidität durch ein komplexes Netzwerk aus Plattformen, Protokollen und individuellen Teilnehmern aufrechterhalten.

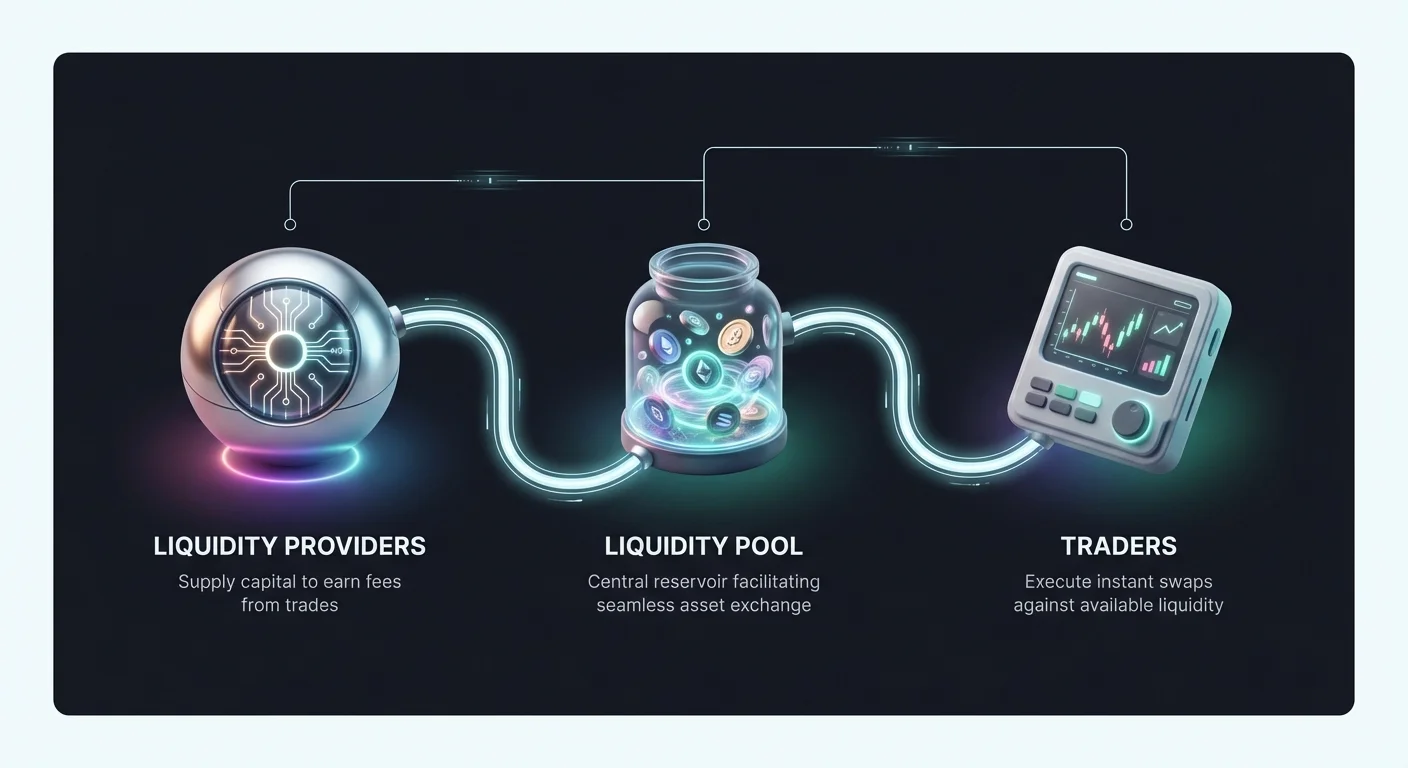

Diese Teilnehmer, oft als Liquiditätsanbieter bezeichnet, stellen das Kapital zur Verfügung, das den Handel für andere erleichtert. Im Gegenzug verdienen sie in der Regel Gebühren oder Zinsen und schaffen so eine symbiotische Beziehung zwischen Tradern, die Ausführung suchen, und Anbietern, die Rendite anstreben. Das Verständnis, wie diese Mechanismen funktionieren, ist für jeden unerlässlich, der am Markt teilnehmen möchte – sei es als aktiver Trader oder passiver Ertragsnehmer.

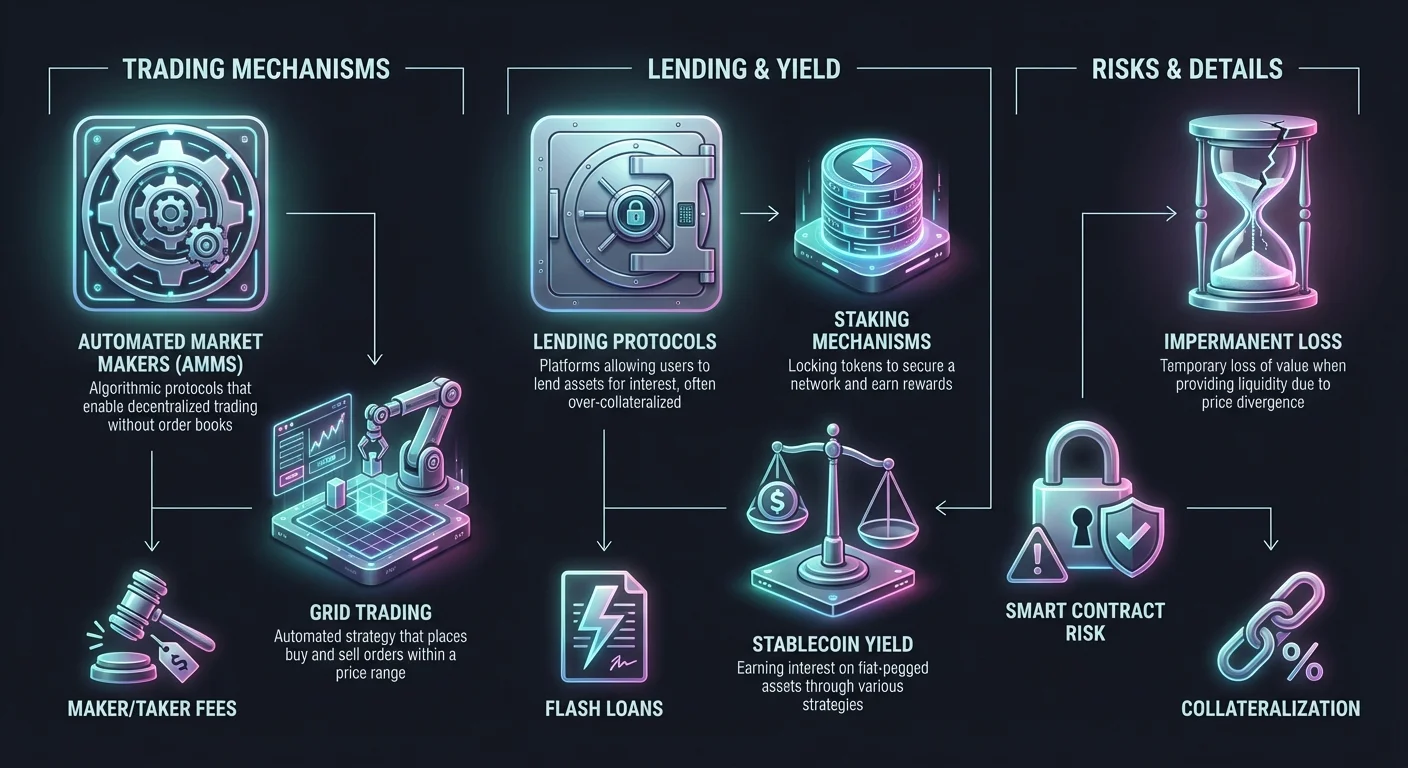

Der Bereich der Liquiditätsbereitstellung hat sich erheblich weiterentwickelt. Er begann mit traditionellen Orderbuch-Modellen auf zentralisierten Börsen. Seitdem hat er sich auf automatisierte Marktmacher (AMMs), Peer-to-Peer (P2P)-Swap-Protokolle und algorithmische Grid-Trading-Strategien erweitert. Jede Methode bietet unterschiedliche Vorteile und birgt spezifische Risiken.

Dieser Leitfaden beleuchtet die operativen Mechanismen hinter diesen Systemen. Er untersucht, wie Swaps ausgeführt werden, wie automatisierte Strategien Volatilität mildern und wie Lending-Plattformen Kollateral nutzen, um Liquidität zu schaffen. Durch die Zerlegung dieser Komponenten können Investoren die technischen und finanziellen Realitäten der Liquiditätsbereitstellung im digitalen Asset-Bereich besser navigieren.

Grundlagen von Crypto-Swaps und Börsenmechanik

Die einfachste Form der Liquiditätsnutzung erfolgt bei einem Token-Swap. Im Gegensatz zu komplexen Trading-Strategien, die Derivate oder Hebelwirkung beinhalten können, ist ein Swap der direkte Austausch einer Kryptowährung gegen eine andere. Dieser Prozess stützt sich stark auf die verfügbare Liquidität einer Plattform, um sicherzustellen, dass die Transaktion sofort und zu einem vorhersehbaren Preis abgewickelt wird.

Protokolle für direkten Asset-Austausch

Eine Crypto-Swap-Plattform fungiert als Gateway für die sofortige Asset-Umwandlung. Diese Plattformen unterscheiden sich von traditionellen Trading-Oberflächen dadurch, dass sie die Komplexität von Orderbüchern, Charts und manueller Orderabstimmung eliminieren. Stattdessen bieten sie eine vereinfachte Oberfläche, in der ein Nutzer den Betrag von Asset A eingibt, den er verkaufen möchte, und das System den Betrag von Asset B berechnet, den er erhält.

Im Hintergrund aggregiert die Plattform Liquidität aus verschiedenen Quellen, um diese Anfrage zu erfüllen. In non-custodial Swap-Umgebungen hält die Plattform nicht die Fonds des Nutzers. Stattdessen erleichtert sie einen direkten Transfer zwischen Wallets oder nutzt Smart Contracts zur Ausführung des Trades. Dies reduziert das Gegenparteirisiko, da der Nutzer während des gesamten Prozesses die Kontrolle über seine privaten Schlüssel behält.

Effizienz in diesem Modell wird anhand der Abwicklungszeit und der Genauigkeit des Wechselkurses gemessen. Hochleistungs-Swap-Engines können Transaktionen in Minuten abschließen und nutzen tiefe Liquiditätspools, um die Differenz zwischen dem erwarteten Preis und dem endgültigen Ausführungspreis zu minimieren. Diese Differenz, bekannt als Slippage, ist eine primäre Sorge für Liquiditätsanbieter und Trader gleichermaßen.

Vergleich von zentralisierter und dezentralisierter Ausführung

Die Ausführung eines Swaps unterscheidet sich erheblich je nachdem, ob sie auf einer zentralisierten Börse (CEX) oder einer dezentralisierten Börse (DEX) erfolgt. Zentralisierte Plattformen agieren als Vermittler. Sie halten die Assets in Verwahrung und passen Kauf- und Verkaufsorders in ihrer internen Datenbank ab. Dies ermöglicht extrem schnelle Ausführungsgeschwindigkeiten und hohe Liquidität, da die Plattform Orders von Millionen von Nutzern aggregiert.

Dezentrale Börsen arbeiten nach einem anderen Prinzip. Sie funktionieren ohne zentrale Autorität und verlassen sich auf Code und Smart Contracts zur Verwaltung von Trades. Nutzer handeln direkt miteinander oder gegen einen Liquiditätspool. Dies verbessert die Privatsphäre und Sicherheit, da Fonds nicht auf einem zentralen Server gespeichert werden, der anfällig für Hacks sein könnte. Allerdings kann die Liquidität auf DEXs fragmentiert sein, was zu höherer Volatilität bei Ausführungspreisen für große Orders führen kann.

Hybride Börsen versuchen, diese Philosophien zu vereinen. Sie zielen darauf ab, die Liquidität und Geschwindigkeit zentralisierter Systeme anzubieten, während sie die non-custodial Sicherheitsfunktionen dezentraler Protokolle integrieren. Diese Plattformen ermöglichen es Nutzern, die Eigentümerschaft an ihren Fonds bis zum Moment des Trades zu behalten, und bieten einen ausgewogenen Ansatz für den Liquiditätszugang.

Die Rolle von Liquiditätsanbietern bei Swaps

Jeder Swap erfordert eine Gegenpartei. In traditionellen Märkten übernehmen professionelle Market Maker diese Rolle. Im Crypto-Ökosystem ist die Liquiditätsbereitstellung oft demokratisiert. Individuen können ihre Assets in Pools einzahlen, die Swaps für andere erleichtern. Wenn ein Trader einen Swap ausführt, zahlt er eine kleine Gebühr. Diese Gebühr wird unter den Liquiditätsanbietern anteilig zu ihrem Poolanteil verteilt.

Dieser Mechanismus verwandelt ungenutzte Assets in produktives Kapital. Statt ein Token einfach zu halten und auf Preissteigerungen zu hoffen, kann ein Investor zur Effizienz des Marktes beitragen. Diese Beteiligung erfordert jedoch ein tiefes Verständnis der Gebührenstrukturen und potenziellen Risiken. Wenn sich der Wert der gepoolten Assets drastisch ändert, kann der Anbieter ein Phänomen erleben, bei dem der Wert seines Portfolios niedriger ist, als wenn er die Assets einfach in einer Wallet gehalten hätte.

Automatisierte Markstrategien und Grid Trading

Eine der effektivsten Möglichkeiten, Liquidität bereitzustellen und Risiken zu managen, sind automatisierte Trading-Strategien. Grid Trading ist ein erstklassiges Beispiel für einen systematischen Ansatz, der die Funktion eines Automated Market Makers (AMM) nachahmt, indem er ein Netz aus Kauf- und Verkaufsorders über einen bestimmten Preisbereich erstellt.

Mechanik von Grid-Trading-Systemen

Grid Trading ist eine automatisierte Strategie, die auf Markvolatilität abzielt. Ein Trader oder Liquiditätsanbieter wählt einen Preisbereich für ein bestimmtes Asset aus und teilt ihn in mehrere Ebenen oder „Grids“ auf. Das System platziert dann automatisch Kauforders auf niedrigeren Ebenen und Verkaufsorders auf höheren Ebenen. Wenn sich der Marktpreis innerhalb dieses Bereichs bewegt, führt der Bot Trades kontinuierlich aus.

Wenn der Preis fällt, kauft das System das Asset in vordefinierten Intervallen. Wenn der Preis steigt, verkauft es die angesammelten Assets mit Gewinn. Dieses kontinuierliche Kaufen und Verkaufen stellt Liquidität für den Markt bereit, da immer offene Orders zur Ausfüllung bereitstehen. Für den Nutzer wandelt es Markvolatilität in einen Strom kleiner Gewinne um, ohne ständige manuelle Überwachung zu erfordern.

Diese Strategie ist besonders effektiv in seitwärtsgerichteten oder rangegebundenen Märkten, in denen der Preis zwischen Support- und Widerstandsniveaus oszilliert, ohne einen starken Trend zu etablieren. In solchen Umgebungen könnte eine einfache Buy-and-Hold-Strategie null Rendite erzielen, während eine Grid-Strategie Wert aus jeder kleinen Schwankung extrahiert.

Volatilitätsminderung durch Automatisierung

Volatilität wird oft als Risiko betrachtet, aber für Liquiditätsanbieter, die Grid-Systeme nutzen, ist sie die Quelle der Rendite. Durch die Automatisierung der Reaktion auf Preisschwankungen entfernt Grid Trading die emotionale Komponente des Investierens. Menschliche Trader geraten oft in Panik bei Dips oder werden euphorisch bei Rallyes, was zu schlechten Entscheidungen führt. Automatisierte Systeme halten sich strikt an die vordefinierte Logik.

Darüber hinaus wirkt Grid Trading als Form der Impermanent-Loss-Minderung. In einem Standard-Liquiditätspool endet der Anbieter bei signifikanter Entkopplung des Preises eines Assets vom anderen mit einem großen Bestand des abwertenden Assets. Grid Trading ermöglicht es dem Nutzer, den spezifischen Bereich zu definieren, in dem er handeln möchte. Wenn der Preis diesen Bereich verlässt, kann das System so eingestellt werden, dass es den Handel stoppt und die Exposition gegenüber extremen Marktabstürzen oder Anstiegen begrenzt.

Die Anpassung der Grid-Parameter ermöglicht präzises Risikomanagement. Nutzer können den Grid-Abstand (die Lücke zwischen Orders) und die Gesamtzahl der Grids anpassen. Enger Abstand führt zu mehr Trades mit kleineren Gewinnen pro Trade, geeignet für High-Frequency-Scalping. Weiterer Abstand führt zu weniger Trades, erfasst aber größere Preisschwankungen.

Anwendung über Asset-Klassen hinweg

Obwohl oft mit volatilen Kryptowährungen assoziiert, ist die Grid-Trading-Logik vielseitig. Sie kann auf Stablecoin-Paaren (z. B. USDT/USDC) angewendet werden, um minimale Schwankungen mit geringem Risiko zu erfassen. Sie wird auch in Futures-Märkten verwendet, wo Trader Hebelwirkung auf ihre Grid-Strategien anwenden können.

Leveraged Grid Trading verstärkt sowohl die potenziellen Gewinne als auch die Risiken. Durch das Ausleihen von Mitteln zur Vergrößerung der Grid-Orders kann ein Trader signifikante Rendite aus relativ kleinen Preisschwankungen generieren. Dies führt jedoch auch zum Risiko einer Liquidation, wenn der Markt scharf gegen den Grid-Bereich läuft.

Für Anfänger wird Spot-Markt-Grid-Trading allgemein empfohlen. Dies umfasst den Handel mit tatsächlichen Assets statt Derivaten und eliminiert das Liquidationsrisiko. Das Worst-Case-Szenario im Spot-Grid-Trading ist der Besitz eines Portfolios von Assets, die an Wert verloren haben, statt den gesamten Kapital durch einen Margin Call zu verlieren.

Lending-Protokolle und Renditegenerierung

Liquiditätsbereitstellung ist nicht auf Trading-Paare beschränkt. Der Lending-Markt stellt einen massiven Sektor der Crypto-Wirtschaft dar, in dem Liquidität von Einzahler ausgeliehen und an Kreditnehmer bereitgestellt wird. Dieser Mechanismus spiegelt traditionelles Banking wider, operiert jedoch mit größerer Transparenz und Geschwindigkeit.

Struktur des Crypto-Lendings

Crypto-Lending-Plattformen fungieren als Marktplätze für Kapital. Lender zahlen ihre digitalen Assets in einen Pool ein, der dann Kreditnehmern zur Verfügung gestellt wird. Im Austausch für die Bereitstellung dieser Liquidität verdienen Lender Zinsen. Die Zinssätze sind in der Regel dynamisch und werden durch das Angebot an Mitteln und die Nachfrage von Kreditnehmern bestimmt.

Kreditnehmer nutzen diese Mittel für verschiedene Zwecke wie Trading-Kapital, Arbitrage oder persönliche Liquiditätsbedürfnisse. Im Gegensatz zu traditionellen Krediten, die auf Credit Scores basieren, sind Crypto-Kredite fast ausschließlich durch Kollateral gesichert. Um Mittel zu leihen, muss ein Nutzer ein Kryptowährungs-Asset einzahlen, das mehr wert ist als der Kreditbetrag.

Diese Überbesicherung gewährleistet die Solvenz des Systems. Wenn ein Kreditnehmer ausfällt oder der Wert seines Kollaterals zu niedrig wird, verkauft die Plattform das Kollateral automatisch, um die Lender zu entschädigen. Dieser Mechanismus schützt Liquiditätsanbieter vor Forderungsausfällen und stellt sicher, dass ihr Kapital sicher ist.

Kollateralisierung und Loan-to-Value-Ratios

Die Beziehung zwischen Kreditbetrag und Kollateralwert wird durch das Loan-to-Value (LTV)-Ratio definiert. Zum Beispiel könnte eine Plattform ein 50% LTV anbieten. Das bedeutet, dass zur Aufnahme eines Kredits von 5.000 $, 10.000 $ Bitcoin als Kollateral eingezahlt werden müssen.

Das LTV-Ratio dient als Risikomanagement-Tool. Niedrigere LTV-Ratios bieten Lendern einen größeren Sicherheitsabstand. Bei einem Marktrückgang bleibt erheblicher Spielraum, bevor der Kollateralwert unter den Kreditwert fällt. Höhere LTV-Ratios ermöglichen Kreditnehmern kapital effizienteres Handeln, erhöhen aber das Liquidationsrisiko.

Liquidation ist ein zentrales Konzept beim Lending von Liquidität. Wenn der Marktwert des Kollaterals einen bestimmten Schwellenwert erreicht (z. B. LTV von 80 %), wird ein Margin Call ausgelöst. Der Kreditnehmer muss mehr Kollateral nachschießen oder Teile des Kredits sofort zurückzahlen. Bei Nichterfüllung liquidiert das Protokoll die Assets. Diese automatisierte Durchsetzung der Vertragsbedingungen ermöglicht es anonymen Parteien, vertrauensvoll zu transactieren.

Unbesicherte Kredite und Flash-Liquidität

Während die meisten Crypto-Lendings besichert sind, gibt es aufkommende Märkte für unbesicherte Kredite und spezialisierte Produkte wie Flash Loans. Unbesicherte Kredite erfordern in der Regel strenge Identitätsprüfung und Kreditbewertung und nähern sich traditionellen Finanzmodellen (CeFi) an. Sie sind in rein dezentralen Umgebungen seltener, da die Durchsetzung der Rückzahlung ohne Kollateral schwierig ist.

Flash Loans stellen eine einzigartige Form der Liquiditätsbereitstellung dar, die nur auf Blockchains möglich ist. Dies sind unbesicherte Kredite, die innerhalb desselben Blockchain-Transaktionsblocks aufgenommen und zurückgezahlt werden müssen. Wenn die Mittel bis zum Ende der Transaktion nicht zurückgegeben werden, wird der gesamte Kredit rückgängig gemacht, als ob er nie stattgefunden hätte.

Flash Loans ermöglichen Tradern instant Arbitrage über verschiedene Börsen, ohne große Kapitalmengen halten zu müssen. Für Liquiditätsanbieter bieten Flash Loans eine Renditequelle mit null Ausfallrisiko, da das Protokoll sicherstellt, dass die Mittel zurückgegeben werden oder die Transaktion vollständig scheitert.

Sparkonten und Staking-Mechanismen

Für diejenigen, die einen passiveren Ansatz zur Liquiditätsbereitstellung suchen, bieten Crypto-Sparkonten und Staking gangbare Wege. Diese Methoden ermöglichen es Nutzern, Rendite auf ungenutzten Assets zu erzielen und zur Stabilität und Liquidität des Ökosystems beizutragen, ohne aktives Management.

Zentralisierte vs. dezentralisierte Sparkonten

Crypto-Sparkonten werden von zentralisierten Plattformen (CeFi) und dezentralen Protokollen (DeFi) angeboten. CeFi-Plattformen funktionieren ähnlich wie Banken. Nutzer zahlen Mittel ein, und die Plattform verwaltet Lending- und Investment-Strategien zur Renditegenerierung. Diese Plattformen bieten oft benutzerfreundliche Oberflächen und Kundensupport, was sie für Anfänger zugänglich macht.

Allerdings bergen CeFi-Sparkonten Gegenparteirisiken. Der Nutzer muss der Plattform vertrauen, dass sie die Fonds verantwortungsvoll verwaltet und solvent bleibt. Im Gegensatz dazu automatisieren DeFi-Sparkprotokolle den Lending-Prozess mit Smart Contracts. Nutzer zahlen Mittel direkt in einen Contract ein, der das Kapital dann an Kreditnehmer oder Liquiditätspools weiterleitet.

DeFi-Protokolle bieten oft höhere Transparenz, da alle Transaktionen und Reserveniveaus auf der Blockchain verifizierbar sind. Dennoch führen sie Smart-Contract-Risiken ein. Wenn der Code des Protokolls einen Bug oder eine Schwachstelle enthält, könnte dies ausgenutzt werden und zu Fondsverlusten führen.

Staking für Netzwerksicherheit und Liquidität

Staking ist ein separater Mechanismus, der oft mit Sparkonten verwechselt wird. In Proof-of-Stake (PoS)-Blockchains wie Ethereum oder Solana umfasst Staking das Sperren von Tokens zur Unterstützung der Netzwerksicherheit und Transaktionsvalidierung. Validatoren, die Transaktionen bearbeiten, werden basierend auf der Höhe ihres Stakes ausgewählt.

Wenn Nutzer ihre Tokens staken, stellen sie effektiv Liquidität für die Sicherheits-Schicht des Netzwerks bereit. Im Gegenzug erhalten sie Belohnungen in Form von neu geminteten Tokens oder Transaktionsgebühren. Dies ist eine grundlegende Form der Liquiditätsbereitstellung, die sicherstellt, dass die Blockchain betriebsbereit und gegen Angriffe geschützt bleibt.

Liquid Staking ist eine Weiterentwicklung dieses Konzepts. Beim traditionellen Staking sind Assets gesperrt und können nicht genutzt werden. Liquid-Staking-Protokolle geben einen Derivat-Token aus, der das gestakete Asset repräsentiert. Dies ermöglicht es Nutzern, Staking-Belohnungen zu verdienen, während sie einen handelbaren Token behalten, der in anderen DeFi-Anwendungen verwendet werden kann, und steigert so die Kapitaleffizienz erheblich.

Stablecoin-Rendite-Strategien

Eine beliebte Strategie für risikoscheue Liquiditätsanbieter ist die Nutzung von Stablecoins. Stablecoins sind Kryptowährungen, die an den Wert von Fiat-Währungen wie dem US-Dollar gekoppelt sind. Durch Einzahlung von Stablecoins in Sparkonten oder Lending-Pools können Nutzer Zinsen verdienen, ohne der Preisvolatilität von Assets wie Bitcoin oder Ethereum ausgesetzt zu sein.

Zinssätze für Stablecoins sind typischerweise höher als bei traditionellen Fiat-Sparkonten. Dies liegt an der hohen Nachfrage nach Stablecoin-Liquidität im Crypto-Markt. Trader benötigen Stablecoins, um Positionen einzugehen und zu schließen, und Kreditnehmer brauchen sie für Hebelwirkung. Diese strukturelle Nachfrage treibt die Rendite für Anbieter an, die stabile, dollar-gebundene Liquidität bereitstellen.

Börsentypen und Gebührenstrukturen

Der Ort, an dem Liquidität bereitgestellt wird, bestimmt die Gebührenstruktur und die potenzielle Profitabilität für den Anbieter. Das Verständnis der Nuancen zwischen verschiedenen Börsentypen ist entscheidend für die Optimierung der Renditen.

Maker vs. Taker-Dynamik

In fast jeder Trading-Umgebung werden Gebühren in zwei Kategorien unterteilt: Maker-Gebühren und Taker-Gebühren. Maker sind die Liquiditätsanbieter. Sie platzieren Limit-Orders, die im Orderbuch warten, bis sie gefüllt werden. Dadurch „machen“ sie den Markt und sorgen für Tiefe und Stabilität.

Taker sind die Trader, die sofortige Liquidität verlangen. Sie platzieren Market-Orders, die sofort gegen bestehende Orders im Buch gefüllt werden. Taker „nehmen“ Liquidität vom Markt. Da Liquidität wertvoll ist, erheben Börsen in der Regel höhere Gebühren von Takern und bieten Makern niedrigere Gebühren an.

In einigen fortschrittlichen Trading-Ökosystemen zahlen Maker null Gebühren oder erhalten sogar eine Rückvergütung. Diese negative Gebührenstruktur bezahlt den Nutzer effektiv dafür, Liquidität bereitzustellen. Für professionelle Market Maker und algorithmische Trader ist das Erfassen dieser Rückvergütungen eine primäre Einnahmequelle.

Null-Gebühren-Trading-Modelle

Einige Börsen haben Null-Gebühren-Trading-Modelle übernommen, um Nutzer anzuziehen. In diesen Szenarien kann die Plattform Gebühren für bestimmte Paare oder Spot-Trading erlassen. Während dies Tradern zugutekommt, verändert es die Anreize für Liquiditätsanbieter.

Auf Null-Gebühren-Plattformen muss die Börse Einnahmen durch andere Mittel generieren, wie breitere Spreads oder Zinsen auf Margin-Trading. Für einen Liquiditätsanbieter könnte eine Null-Gebühren-Umgebung bedeuten, dass keine direkten Trading-Gebühren verdient werden. Diese Plattformen haben jedoch oft hohes Volumen, was für Strategien vorteilhaft ist, die den Spread zwischen Kauf- und Verkaufspreis erfassen.

Es ist wichtig, die wahren Kosten von „Null-Gebühren“-Strukturen zu analysieren. Oft ist der Kosten verborgen im Spread oder in Auszahlungsgebühren. Anbieter müssen berechnen, ob Volumen und Spread-Erfassung die Kapitaleinsatz ohne explizite Gebühreneinnahmen rechtfertigen.

Hybride und Derivate-Börsen

Hybride Börsen bieten eine Mischung aus zentralisierter Geschwindigkeit und dezentraler Sicherheit. Für Liquiditätsanbieter können diese Plattformen einzigartige Chancen bieten. Sie ermöglichen möglicherweise non-custodiale Liquiditätsbereitstellung bei gleichzeitiger Aufrechterhaltung eines hochperformanten Orderbuchs, das institutionelle Trader anzieht.

Derivate-Börsen, die Futures- und Options-Trading erleichtern, erfordern massive Liquiditätsmengen. Diese Plattformen ermöglichen Tradern, auf Preisschwankungen zu spekulieren, ohne das zugrunde liegende Asset zu halten. Liquiditätsanbieter auf Derivate-Plattformen agieren als Gegenpartei zu diesen gehebelten Positionen.

Das Risikoprofil auf Derivate-Börsen ist höher. Anbieter müssen die Exposition gegenüber gehebelten Positionen und potenziellen schnellen Markbewegungen managen, die zu Massenliquidationen kaskadieren können. Die aus gehebeltem Trading-Volumen generierten Gebühren sind jedoch oft signifikant höher als auf Spot-Märkten und bieten risikobewussten Anbietern eine Risikoprämie.

Risikomanagement und Sicherheitsüberlegungen

Die Beteiligung an DeFi-Liquiditätsbereitstellung und die Nutzung von Crypto-Börsen erfordert die Navigation durch eine komplexe Risikolandschaft. Von technischen Schwachstellen bis zu Marktdynamiken müssen Anbieter robuste Minderungsstrategien implementieren, um ihr Kapital zu erhalten.

Impermanenter Verlust und Volatilität

Impermanenter Verlust ist ein primäres Risiko für Liquiditätsanbieter in AMMs. Er tritt auf, wenn sich der Preis der eingezahlten Assets vom Einzahlungspreis entfernt. Aufgrund der mathematischen Formel, die AMMs zur Aufrechterhaltung der Liquidität verwenden, endet der Anbieter möglicherweise mit einer größeren Menge des weniger wertvollen Assets und einer kleineren Menge des wertvolleren.

Der Verlust wird als „impermanent“ bezeichnet, da er verschwindet, wenn die Preise in ihren Ursprungszustand zurückkehren. Wenn der Anbieter jedoch seine Liquidität bei divergenten Preisen abzieht, wird der Verlust permanent. Zur Minderung wählen Anbieter oft Paare mit hoher Korrelation (wie zwei Stablecoins) oder nutzen Hedging-Strategien.

Grid Trading wirkt als funktionaler Hedge gegen diese Art von Volatilität. Durch aktives Kaufen niedrig und Verkaufen hoch innerhalb eines Bereichs realisiert die Strategie Gewinne entlang der Kurve und sichert effektiv Gewinne, die in einem passiven Pool durch Impermanent Loss verloren gehen könnten.

Plattformsicherheit und Verwahrung

Die Sicherheit der Plattform selbst ist von entscheidender Bedeutung. Zentralisierte Börsen halten Nutzerfonds in custodial Wallets. Bei einem Hack sind Nutzerfonds gefährdet. Zur Minderung setzen Top-Plattformen Cold Storage ein, bei dem der Großteil der Assets offline in Hardware-Wallets aufbewahrt wird, unzugänglich für internetbasierte Angriffe.

Zwei-Faktor-Authentifizierung (2FA) ist eine kritische nutzerseitige Sicherheitsmaßnahme. Sie erfordert eine zweite Verifizierungsform, wie einen Code aus einer Mobile-App, zur Autorisierung von Auszahlungen. Dies verhindert unbefugten Zugriff, selbst wenn ein Passwort kompromittiert ist.

In dezentralen Protokollen sind Security Audits das Äquivalent zu Cold Storage. Renommierte Protokolle unterziehen sich rigorosen Code-Reviews durch Drittanbieter-Sicherheitsfirmen, um Schwachstellen zu identifizieren. Nutzer sollten prüfen, dass jedes interagierte Protokoll auditiert wurde und ein Bug-Bounty-Programm hat, um White-Hat-Hacker zu incentivieren, Probleme zu melden statt auszunutzen.

Regulatorische und Compliance-Risiken

Das regulatorische Umfeld für Crypto verändert sich ständig. Plattformen, die heute compliant sind, könnten morgen neuen Regeln unterliegen. Dies ist besonders relevant für Lending- und Sparkonten-Produkte, die oft von Finanzregulatoren geprüft werden.

Nutzer sollten den Gerichtsstand einer Plattform kennen. Regulierten Plattformen haben strengere Identitätsprüfungen (KYC), bieten aber größeren rechtlichen Schutz. Unregulierte oder anonyme Plattformen bieten mehr Privatsphäre, aber wenig Rechtsmittel bei Streitigkeiten oder Schließungen.

Compliance wirkt sich auch auf die Besteuerung aus. In vielen Gerichtsstande ist jeder Swap, Trade oder Zinszahlung ein steuerpflichtiges Ereignis. Liquiditätsanbieter müssen detaillierte Aufzeichnungen ihrer Transaktionen führen, um Einnahmen korrekt zu melden und Strafen zu vermeiden. Viele Plattformen bieten nun Steuerberichte-Tools zur Unterstützung dieser Compliance-Last.

| Risikotyp | Beschreibung | Minderungsstrategie |

|---|---|---|

| Impermanenter Verlust | Asset-Divergenz verursacht Wertverlust | Korrelative Paare handeln oder Grid Trading nutzen |

| Plattform-Hack | Verlust von Fonds durch Sicherheitsverletzung | Cold Storage, 2FA und Hardware Wallets nutzen |

| Liquidation | Kollateral durch Preisrückgang verkauft | Konservative LTV-Ratios einhalten |

Navigation von Zahlungsmethoden und Erreichbarkeit

Damit Liquiditätsanbieter effektiv operieren können, benötigen sie effiziente On-Ramps und Off-Ramps für ihr Kapital. Die Erreichbarkeit einer Plattform und die Vielfalt der unterstützten Zahlungsmethoden spielen eine bedeutende Rolle für die Gesamtnutzererfahrung.

Funding- und Auszahlungsoptionen

Die Fähigkeit, Fiat-Währung in und aus dem Crypto-Ökosystem zu bewegen, ist oft das erste Hindernis. Top-Börsen unterstützen eine breite Palette von Zahlungsmethoden, einschließlich Banküberweisungen, Kreditkarten und digitaler Wallets wie PayPal. Banküberweisungen sind für große Summen in der Regel am kostengünstigsten, brauchen jedoch mehrere Tage zur Abwicklung.

Kredit- und Debitkarten bieten instant Abwicklung, gehen aber meist mit hohen Bearbeitungsgebühren einher. Diese Gebühren schmälern direkt die potenzielle Rendite einer Liquiditätsstrategie. Daher bevorzugen Anbieter oft Banküberweisungen oder P2P-Marktplätze, wo sie Raten direkt mit anderen Nutzern verhandeln können.

Auszahlungsbeschränkungen sind ein weiterer Faktor. Einige Plattformen legen tägliche oder monatliche Limits für die entnehmbare Kapitalmenge fest. Für große Liquiditätsanbieter können diese Limits einschränkend wirken. Die Prüfung von Account-Tiers und Auszahlungspolitiken vor der Kapitaleinsatz ist essenziell, um Liquiditätsfallen zu vermeiden, bei denen Fonds zugänglich, aber nicht abhebbar sind.

Globale Erreichbarkeit und Einschränkungen

Crypto ist ein globaler Markt, aber der Zugang ist nicht einheitlich. Lokale Regulierungen schränken oft spezifische Dienste in bestimmten Ländern ein. Zum Beispiel können Derivate-Trading oder hochrentable Lending-Produkte in Jurisdiktionen mit strengen Finanzkontrollen verboten sein.

Plattformen nutzen oft Geo-Blocking zur Einhaltung dieser Gesetze. Ein Nutzer in den USA sieht möglicherweise eine andere Oberfläche und Feature-Set als ein Nutzer in Asien. Die Nutzung eines VPNs zur Umgehung dieser Einschränkungen kann gegen die Nutzungsbedingungen der Plattform verstoßen und zu Account-Sperrung führen.

Sprachunterstützung und lokalisierter Kundenservice sind ebenfalls Indikatoren für die Erreichbarkeit einer Plattform. Die besten Plattformen bieten mehrsprachigen Support und Oberflächenoptionen, sodass Nutzer komplexe Finanzbegriffe in ihrer Muttersprache navigieren können. Dies reduziert das Risiko von Fehlern durch Missverständnisse der Plattformmechaniken.

Schlussfolgerung

Die Mechanismen der DeFi-Liquiditätsbereitstellung bieten eine vielfältige Palette von Chancen für Kapitalgenerierung und Marktbeteiligung. Von der Einfachheit von Stablecoin-Sparkonten bis zur Komplexität algorithmischen Grid Tradings gibt es eine Strategie für jeden Risikohunger. Das Verständnis der zugrunde liegenden Mechaniken – wie Swaps geroutet werden, wie Renditen generiert und Gebühren verteilt werden – ist der erste Schritt zu erfolgreichem Engagement.

Allerdings sind diese Chancen untrennbar mit ihren Risiken verbunden. Volatilität, Impermanenter Verlust und Plattformsicherheit bleiben konstante Herausforderungen, die Wachsamkeit und diszipliniertes Risikomanagement erfordern. Der Übergang vom passiven Halter zum aktiven Liquiditätsanbieter erfordert eine Denkweise, die Kapitalerhalt neben der Renditeverfolgung priorisiert. Durch die Nutzung robuster Plattformen, den Einsatz automatisierter Strategien wie Grid Trading und die Einhaltung strenger Sicherheitsprotokolle können Teilnehmer diese dynamische Landschaft effektiv navigieren.

Wahre Liquidität geht nicht nur um Volumen, sondern um die Widerstandsfähigkeit Ihrer Strategie gegenüber Markvolatilität.