Der Übergang von traditionellen Finanzsystemen zur Kryptowährung stellt mehr als nur ein technologisches Upgrade dar. Es handelt sich um eine fundamentale Veränderung darin, wie Individuen Eigentum und Verantwortung wahrnehmen. In der konventionellen Bankenwelt wird Geld in von Dritten verwalteten Konten gespeichert. Nutzer haben einen rechtlichen Anspruch auf diese Mittel, besitzen aber nicht die tatsächlichen Assets. Der Zugriff hängt vollständig von der Erlaubnis der Institution ab, die das Geld hält.

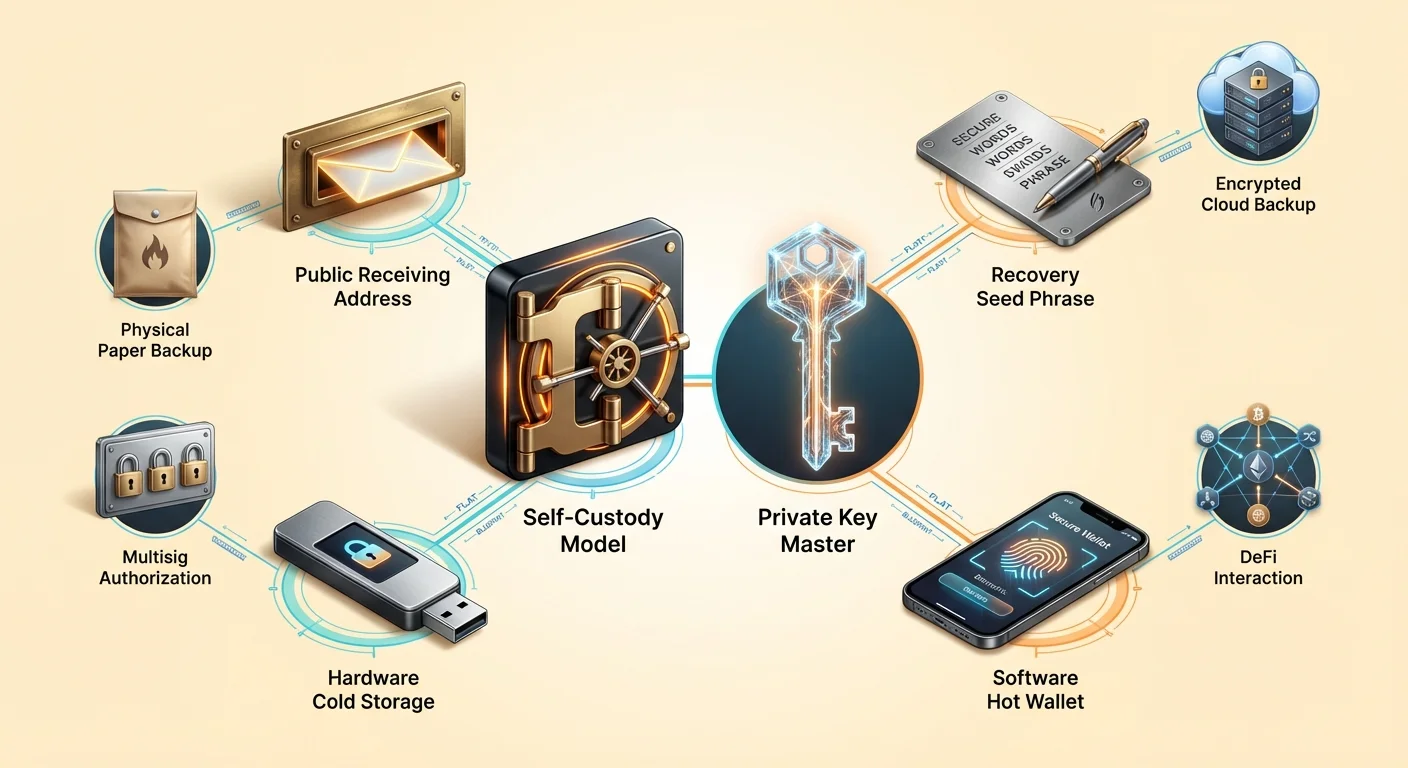

Digitale Souveränität kehrt dieses Modell um. Bei der Nutzung von Kryptowährungen wie Bitcoin oder Ethereum in selbstverwahrender Weise gibt es keinen Vermittler. Der Nutzer muss keine Erlaubnis einholen, um zu transaktionieren. Stattdessen interagiert er direkt mit einem globalen, dezentralen Ledger. Diese Fähigkeit wird oft als „eigene Bank sein“ beschrieben. Sie bietet enorme Freiheit, erfordert aber eine spezifische Mentalität, die auf Sicherheit und bewusste Verwaltung digitaler Schlüssel fokussiert ist.

Das Konzept des Peer-to-Peer-Werttransfers steht im Zentrum dieses Übergangs. In diesem System können Assets überall auf der Welt ohne Umleitung über eine zentrale Instanz gesendet werden. Das Fehlen eines Mittelsmanns bedeutet, dass Sicherheitsverantwortungen, die normalerweise von einer Bank übernommen werden, nun vollständig beim Individuum liegen. Das Verständnis der Mechanismen dieser Verantwortung ist der erste Schritt zur wahren digitalen Unabhängigkeit.

Die Mechanik des digitalen Eigentums

Um Selbstverwahrung zu verstehen, muss man zuerst verstehen, was eine Crypto-Wallet tatsächlich tut. Ein gängiges Missverständnis ist, dass eine Wallet Kryptowährungsdateien im Gerät speichert, ähnlich wie eine physische Geldbörse Bargeld enthält. In Wirklichkeit verlassen die Coins nie das Blockchain-Netzwerk. Sie existieren als Einträge in einem öffentlichen Ledger, das Eigentumswechsel im Laufe der Zeit verfolgt. Die Wallet hält das Asset nicht; sie hält die Werkzeuge, die erforderlich sind, um das Asset zu bewegen.

Diese Werkzeuge sind als kryptografische Schlüssel bekannt. Jede Wallet erzeugt Paare von Schlüsseln, die mathematisch funktionieren, um Mittel zu sichern. Die Beziehung zwischen diesen Schlüsseln definiert das Eigentum. Ohne den spezifischen Schlüssel, der mit einer Adresse auf der Blockchain verknüpft ist, sind die Mittel an dieser Adresse effektiv unbeweglich. Deshalb führt der Verlust der Schlüssel einer Wallet zum permanenten Verlust der von ihnen kontrollierten Mittel.

Die kritischste Komponente in diesem System ist der private Schlüssel. Dies ist eine zufällig generierte Zeichenkette, oft 256 Bits lang. Er fungiert als ultimatives Passwort. Während die öffentliche Adresse der Welt mitteilt, wohin Mittel gesendet werden sollen, ist der private Schlüssel das Einzige, was Mittel von dieser Adresse autorisieren kann. Er erstellt eine digitale Signatur für jede Transaktion und beweist dem Netzwerk, dass der legitime Eigentümer die Übertragung initiiert.

Öffentliche Schlüssel vs. Private Schlüssel

Der Zusammenhang zwischen öffentlichen und privaten Schlüsseln wird oft mit einem Briefkasten verglichen. Der öffentliche Schlüssel oder die daraus abgeleitete Wallet-Adresse ist wie der Briefschlitz oder die Straßenadresse. Jeder kann einen Brief (oder Kryptowährung) hineinwerfen. Diese Adresse kann sicher mit der ganzen Welt geteilt werden, ohne die Sicherheit der Inhalte im Briefkasten zu gefährden.

Der private Schlüssel fungiert als physischer Schlüssel, der den Briefkasten öffnet. Nur die Person, die diesen Schlüssel besitzt, kann die Inhalte abrufen oder anderswohin senden. Wenn Sie jemandem Ihren Briefkastenschlüssel geben, hat diese Person volle Kontrolle über Ihre Post. Ähnlich hat eine Drittpartei, die Ihren privaten Schlüssel erlangt, totale Kontrolle über Ihre digitalen Assets. Deshalb müssen private Schlüssel geheim bleiben und niemals online oder mit Support-Mitarbeitern geteilt werden.

Da rohe private Schlüssel wie lange, verwirrende hexadezimale Zeichenketten aussehen, verwenden moderne Wallets einen Standard, um sie in ein lesbares Format für Menschen umzuwandeln. Dies wird als Wiederherstellungsphrase, Seed-Phrase oder geheimer Passphrase bezeichnet. Sie besteht in der Regel aus 12 bis 24 zufälligen Wörtern aus einem spezifischen Wörterbuch. Diese Wörter sind für Menschen viel einfacher zu notieren und zu überprüfen als eine Kette aus zufälligen Zahlen und Buchstaben.

Das Spektrum der Verwahrung

Im Kryptowährungs-Ökosystem bieten nicht alle Wallets das gleiche Kontrollniveau. Der primäre Unterschied liegt zwischen verwahrenden und selbstverwahrenden (oder nicht-verwahrenden) Diensten. Dieser Unterschied bestimmt, wer tatsächlich die privaten Schlüssel hält und damit, wer die Assets besitzt. Das Verständnis dieses Unterschieds ist entscheidend für die Risikobewertung.

Verwahrende Wallets werden typischerweise von zentralisierten Börsen oder Brokern bereitgestellt. Wenn ein Nutzer Crypto auf diesen Plattformen kauft, hält die Börse die privaten Schlüssel. Der Nutzer loggt sich mit Benutzername und Passwort ein, ähnlich wie bei einem Online-Bankkonto. Obwohl bequem, führt dieses Modell die Risiken des traditionellen Finanzwesens wieder ein. Der Nutzer ist auf die Zahlungsfähigkeit der Börse, Sicherheitsmaßnahmen und die Bereitschaft zur Bearbeitung von Auszahlungen angewiesen.

Risiken der Drittanbieter-Verwahrung

Die Geschichte im Crypto-Bereich hat gezeigt, dass verwahrende Dienste ein erhebliches Gegenparteirisiko bergen. Wenn eine zentralisierte Plattform bankrottgeht, sehen sich Nutzer oft als ungesicherte Gläubiger mit geringer Hoffnung auf vollständige Rückzahlung ihrer Einlagen. Der Erholungsprozess, falls er überhaupt stattfindet, kann Jahre dauern. In dieser Zeit bleiben die Mittel unzugänglich, unabhängig von Marktentwicklungen.

Darüber hinaus unterliegen verwahrende Dienste regulatorischen Druck. Regierungen können zentralisierte Einheiten dazu zwingen, Konten einzufrieren oder Transaktionen zu bestimmten Zielen zu blockieren. Dies geschah im traditionellen Finanzwesen während der griechischen Schuldenkrise, bei der Auszahlungen stark eingeschränkt wurden. Ähnliche Restriktionen können auf verwahrende Crypto-Konten angewendet werden und machen die zensurresistenten Eigenschaften des zugrunde liegenden Assets zunichte.

Der Vorteil der Selbstverwahrung

Selbstverwahrende Wallets eliminieren diese Drittanbieter-Risiken. In diesem Modell erzeugt und speichert die Software oder das Hardware-Gerät die privaten Schlüssel lokal. Der Diensteanbieter, der die Wallet-Software erstellt hat, hat keinen Zugriff auf die Mittel des Nutzers. Er kann keine Konten einfrieren, Transaktionen rückgängig machen oder das Geld des Nutzers durch Unternehmensversagen verlieren.

Dieser Ansatz gewährt dem Nutzer direkten Zugriff auf die öffentliche Blockchain. Transaktionen werden direkt an das Netzwerk gesendet. Dies stellt sicher, dass der Nutzer seine Assets immer bewegen kann, solange das Blockchain-Netzwerk selbst funktioniert. Es öffnet auch die Tür zur weiten Welt dezentraler Anwendungen (dApps), die oft eine selbstverwahrende Verbindung erfordern, um zu funktionieren.

Sicherung des digitalen Tresors

Mit der Macht der Selbstverwahrung kommt die absolute Notwendigkeit ordnungsgemäßer Sicherheitspraktiken. Da es keinen Bank-Support gibt, der betrügerische Transaktionen rückgängig machen oder vergessene private Schlüssel zurücksetzen kann, muss der Nutzer robuste Verteidigungsstrategien umsetzen. Die erste Verteidigungslinie ist der Schutz der Wiederherstellungsphrase.

Beim Einrichten einer neuen selbstverwahrenden Wallet zeigt die Software die Wiederherstellungsphrase an. Diese Wortliste ist der Master-Schlüssel. Wenn das Phone oder der Computer, auf dem die Wallet läuft, verloren, beschädigt oder gestohlen wird, können die Mittel mit dieser Phrase auf einem komplett neuen Gerät wiederhergestellt werden. Wenn jedoch die Phrase verloren geht und das Gerät auch unzugänglich ist, sind die Mittel für immer verloren.

Manuelle vs. Cloud-Backups

Traditionell war der Standard-Rat, die Wiederherstellungsphrase auf Papier zu schreiben und in einem feuerfesten Safe oder einem sicheren Ort aufzubewahren. Dies wird als manuelles Backup bezeichnet. Es hält die Schlüssel offline und schützt sie vor digitalem Diebstahl. Allerdings kann Papier zerfallen, zufällig weggeworfen oder durch physische Katastrophen wie Überschwemmungen oder Brände zerstört werden.

| Backup-Methode | Sicherheitsprofil | Bequemlichkeit |

|---|---|---|

| Manuell (Papier) | Hoch (Offline) | Niedrig (Schwer zu verwalten) |

| Cloud-Backup | Hoch (Verschlüsselt) | Hoch (Automatisiert) |

| Metallplatte | Sehr hoch (Haltbar) | Niedrig (Teuer) |

Neuere Wallet-Lösungen bieten automatisierte Cloud-Backups. In diesem System verschlüsselt die Wallet die Wiederherstellungsphrase und speichert sie in einem Cloud-Dienst wie Google Drive oder iCloud. Der Nutzer legt ein individuelles Passwort fest, das diese Datei entschlüsselt. Dieser hybride Ansatz bietet ein Gleichgewicht aus Sicherheit und Bequemlichkeit. Der Cloud-Anbieter hält die Datei, kann sie aber ohne Passwort nicht lesen, während der Nutzer sich keine Gedanken über die physische Papierlagerung machen muss.

Passwortverwaltung

Unabhängig von der gewählten Backup-Methode ist Passwort-Hygiene entscheidend. Bei Cloud-Backups muss das Entschlüsselungspasswort stark und einzigartig sein. Ein schwaches Passwort macht das Backup anfällig für Brute-Force-Angriffe, falls das Cloud-Konto kompromittiert wird. Ähnlich sollte das Gerät, auf dem die Wallet-App läuft, mit Biometrie (FaceID oder Fingerabdruck) oder einem komplexen PIN gesichert werden, um unbefugten physischen Zugriff zu verhindern.

Nutzer sollten Passwörter oder Wiederherstellungsphrasen niemals in unverschlüsselten digitalen Notizen speichern oder Screenshots davon machen. Malware, die ein Gerät scannt, sucht oft gezielt nach Bilddateien mit Text oder Dokumenten mit Keywords wie „Wiederherstellungsphrase“. Sensible Daten vom Clipboard fernzuhalten und aus Fotobibliotheken herauszuhalten, ist ein grundlegender, aber essenzieller Sicherheitschritt.

Hardware- und Software-Lösungen

Selbstverwahrungswerkzeuge fallen in zwei breite Kategorien: Software-Wallets und Hardware-Wallets. Software-Wallets, oft „Hot Wallets“ genannt, laufen auf Allzweckgeräten wie Smartphones oder Laptops. Sie sind mit dem Internet verbunden, was sie hochgradig bequem für häufiges Trading, Ausgeben oder Interagieren mit Web3-Anwendungen macht.

Hardware-Wallets oder „Cold Storage“ sind physische Geräte, die ausschließlich zur Verwaltung privater Schlüssel dediziert sind. Sie sehen aus wie USB-Sticks und halten die Schlüssel jederzeit offline. Wenn ein Nutzer eine Transaktion senden möchte, wird die unsignierte Transaktion an das Hardware-Gerät gesendet. Das Gerät signiert sie intern mit dem privaten Schlüssel und gibt die signierten Daten an den Computer zurück, um sie zu broadcasten. Der private Schlüssel berührt nie den internetverbundenen Computer.

Für große Kapitalmengen wird oft eine Kombination dieser Methoden empfohlen. Eine „Girokonto“-Logik gilt für die Software-Wallet: Halten Sie nur, was für kurzfristige Nutzung benötigt wird. Der „Sparkonto“-Teil eines Portfolios sollte in Cold Storage liegen, wo das Risiko eines remote Hacking quasi eliminiert ist.

Erweiterte Wallet-Funktionen

Mit der Reifung des Ökosystems haben sich Wallets über einfache Speicherwerkzeuge hinaus weiterentwickelt. Sie umfassen nun Funktionen, die eine größere Kontrolle darüber ermöglichen, wie Assets verwaltet und genutzt werden. Eine solche Funktion ist die Gebührenanpassung. Öffentliche Blockchains erfordern Transaktionsgebühren, um Miner oder Validatoren zu bezahlen, die das Netzwerk sichern.

Fortschrittliche Wallets ermöglichen es Nutzern, die Gebührenrate basierend auf der Dringlichkeit auszuwählen. Wenn eine Transaktion nicht zeitkritisch ist, kann ein Nutzer eine niedrigere Gebühr wählen und länger auf die Bestätigung warten. Umgekehrt können dringende Transaktionen durch höhere Gebühren priorisiert werden. Diese Kontrollebene ist in verwahrenden Börsenkonten selten verfügbar, die typischerweise eine pauschale, oft überhöhte Gebühr für Auszahlungen verlangen.

Multisignatur-Sicherheit

Für erhöhte Sicherheit, insbesondere für Organisationen oder Familien, bieten Multisignatur- (Multisig-) Wallets eine starke Lösung. Eine Standard-Wallet erfordert eine Signatur, um eine Transaktion zu autorisieren. Eine Multisig-Wallet erfordert mehrere Signaturen von verschiedenen Schlüsseln, um Mittel zu bewegen.

Zum Beispiel erstellt eine „2-von-3“-Multisig-Konfiguration drei Schlüssel. Um Mittel auszugeben, müssen mindestens zwei Schlüssel die Transaktion signieren. Diese Struktur eliminiert den Single Point of Failure. Wenn ein Schlüssel verloren oder gestohlen wird, bleiben die Mittel sicher, und die verbleibenden Schlüssel können die Assets immer noch bewegen. Diese Einrichtung ist ideal für Firmenkassen, die Vorstands genehmigung für Ausgaben erfordern, oder für Familiensparpläne, bei denen kein Einzelner einseitigen Zugriff haben sollte.

Interaktion mit DeFi

Der Nutzen einer selbstverwahrenden Wallet erstreckt sich auf Decentralized Finance (DeFi). DeFi-Anwendungen laufen auf Smart Contracts – Code, der automatisch auf der Blockchain ausgeführt wird. Diese Anwendungen ermöglichen Trading, Verleihen, Ausleihen und Zinsverdienen ohne Bank.

Um diese Anwendungen zu nutzen, muss ein Nutzer eine selbstverwahrende Wallet verbinden. Verwahrende Börsenkonten können in der Regel nicht direkt mit DeFi-Protokollen interagieren. Indem Nutzer ihre eigenen Schlüssel halten, erhalten sie Zugriff auf ein umfangreiches Ökosystem finanzieller Derivate, Vorhersagemärkte und renditegenerierender Möglichkeiten, die 24/7 ohne geografische Einschränkungen laufen.

Die richtige Wallet wählen

Die Auswahl einer Wallet ist eine Entscheidung, die die Sicherheit des gesamten Portfolios betrifft. Das erste Kriterium ist der Ruf. Nutzer sollten nach Wallets mit einer langen Erfolgsgeschichte und positivem Feedback aus der Community suchen. Foren und App-Store-Bewertungen können Einblicke in die Zuverlässigkeit einer spezifischen Software geben.

Open-Source-Code ist ein weiterer starker Indikator für Vertrauenswürdigkeit. Wenn der Code einer Wallet öffentlich ist, können Sicherheitsexperten ihn auf Schwachstellen oder Backdoors prüfen. Closed-Source-Wallets erfordern, dass Nutzer den Entwicklern blind vertrauen, was dem „don't trust, verify“-Ethos von Crypto widerspricht.

Plattformkompatibilität

Die Wahl hängt auch von den spezifischen gehaltenen Assets ab. Einige Wallets sind Bitcoin-only, andere multichain und unterstützen Ethereum, Solana und Hunderte anderer Tokens. Eine Multichain-Wallet vereinfacht die Verwaltung, indem diverse Assets unter einer Oberfläche mit einer einzigen Backup-Phrase gehalten werden.

Zusätzlich sollten Nutzer die Benutzeroberfläche und Bedienfreundlichkeit berücksichtigen. Funktionen wie persönliche Notizen für Transaktionen, Währungsanzeige-Umschalter und Adressbücher verbessern die tägliche Nutzung. Bequemlichkeit sollte jedoch niemals auf Kosten unverzichtbarer Sicherheitseigenschaften wie privater Schlüssel-Export und Verschlüsselung gehen.

Die Verantwortung der Souveränität

Eine Selbstverwahrungsmentalität zu übernehmen, erfordert die Akzeptanz, dass Sicherheit ein aktiver Prozess ist. In der Bankenwelt überwachen Betrugsschutzabteilungen Transaktionen auf verdächtige Aktivitäten. In der Blockchain-Welt ist der Nutzer die Betrugsschutzabteilung.

Phishing-Betrug ist die häufigste Bedrohung für Selbstverwahrungsnutzer. Angreifer erstellen gefälschte Websites oder senden E-Mails, die sich als Wallet-Support-Teams ausgeben und nach der Wiederherstellungsphrase fragen. Ein Selbstverwahrungsnutzer muss verstehen, dass kein legitimes Unternehmen je nach dieser Phrase fragen wird. Das Erkennen dieser Social-Engineering-Angriffe ist genauso wichtig wie die technische Sicherheit der Wallet selbst.

Regelmäßige Wartung ist ebenfalls erforderlich. Dies umfasst die Überprüfung, ob Backups noch zugänglich und lesbar sind. Wenn ein Papier-Backup verblasst oder ein Cloud-Passwort vergessen wird, löst sich das Sicherheitsnetz auf. Periodische Überprüfungen stellen sicher, dass der Wiederherstellungsweg bei einem Notfall offen bleibt.

Schlussfolgerung

Der Übergang von einer Bankenmentalität zu einer Selbstverwahrungsmentalität ist eine Reise zur finanziellen Unabhängigkeit. Er ersetzt den Komfort institutioneller Sicherheitsnetze durch die Macht kryptografischer Garantien. Indem Individuen private Schlüssel halten, stellen sie sicher, dass ihre Assets wirklich ihnen gehören, immun gegen Bankpleiten oder willkürliche Einfrierungen.

Dieser Übergang erfordert Bildung und Wachsamkeit. Vom Verständnis des Unterschieds zwischen einer öffentlichen Adresse und einem privaten Schlüssel bis hin zum Meistern von Backup-Strategien – jeder Schritt stärkt die digitale Souveränität. Da die Welt zunehmend digitalisiert wird, wird die Fähigkeit, den eigenen Wert ohne Vermittler zu sichern und zu kontrollieren, zu einer vitalen Fähigkeit, um wirtschaftliche Freiheit zu erhalten.

Ihre privaten Schlüssel sind der einzige Nachweis des Eigentums; schützen Sie sie, als wären sie die Assets selbst.