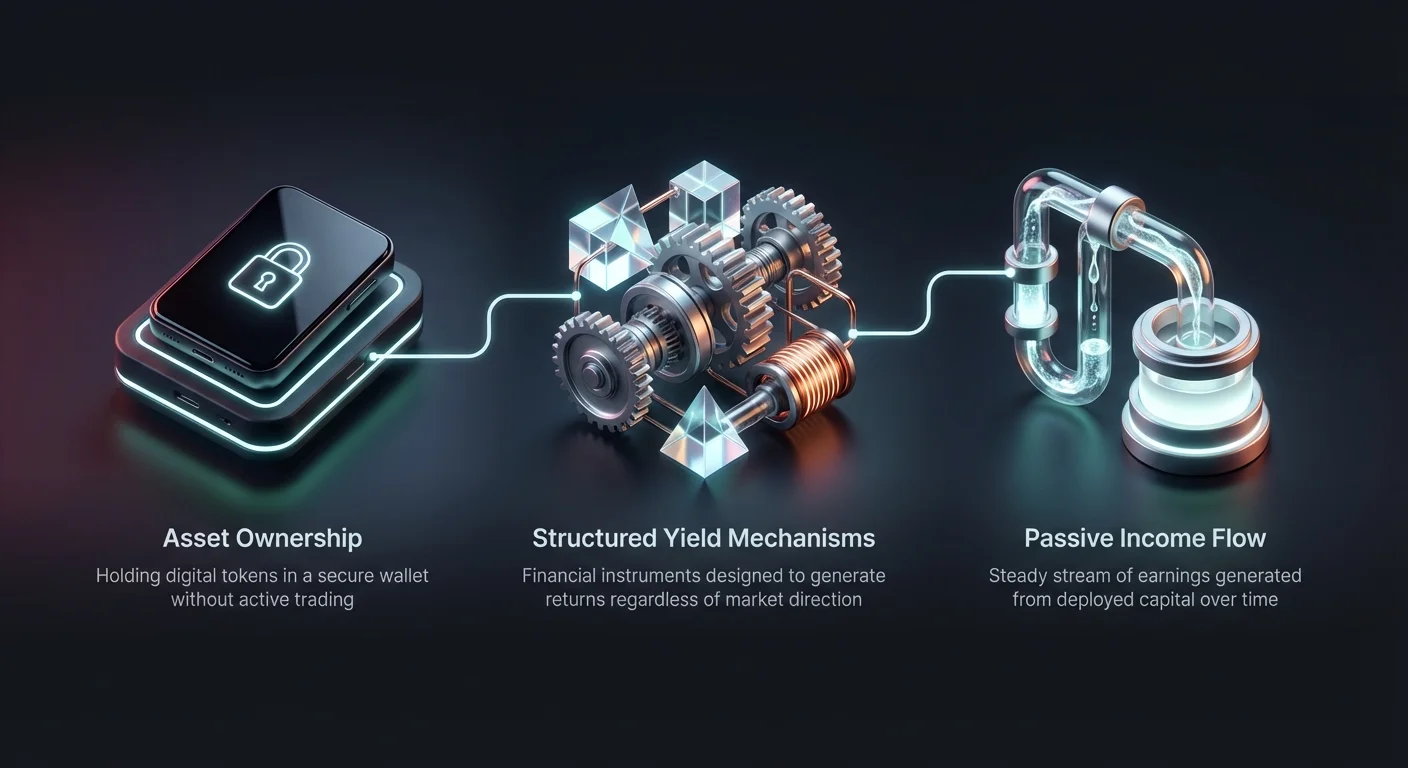

Digitale aktivmarkeder er udviklet sig betydeligt ud over simple køb-og-hold-strategier. Investorer har nu adgang til sofistikerede finansielle instrumenter, der er designet til at generere afkast uanset markedsretning. Disse mekanismer, ofte omtalt som struktureret produkter, kombinerer forskellige finansielle derivater og underliggende aktiver for at tilbyde tilpassede risikobeloenningsprofiler. De giver deltagere mulighed for at tjene renter, udnytte volatilitet eller søge beskyttelse mod nedadgående bevægelser.

Opløbet af disse produkter markerer en modenhed i kryptovalutaøkosystemet. I de tidlige dage blev overskud drevet næsten eksklusivt af aktivappreciation. I dag tilbyder platforme mekanismer, der efterligner traditionelle struktureret noter fundet i institutionel finans. Disse inkluderer dobbeltinvesteringsstrategier, der monetiserer markedsvisninger, intervalgrænseværktøjer, der profiterer på stagnation, og hovedstolsbeskyttede konti, der prioriterer kapitalbevarelse.

At forstå mekanismerne bag disse tilbud er essentielt for enhver investor, der ønsker at diversificere deres portefølje. Disse produkter udnytter ofte komplekse derivater som optioner og futures i baggrunden for at generere afkast. Ved at pakke disse ind i brugervenlige grænseflader har børser demokratiseret adgangen til avancerede handelsstrategier. Denne tilgængelighed kræver dog en dybere forståelse af de underliggende risici og operationelle rammer.

Mekanismerne bag afkastgenerering

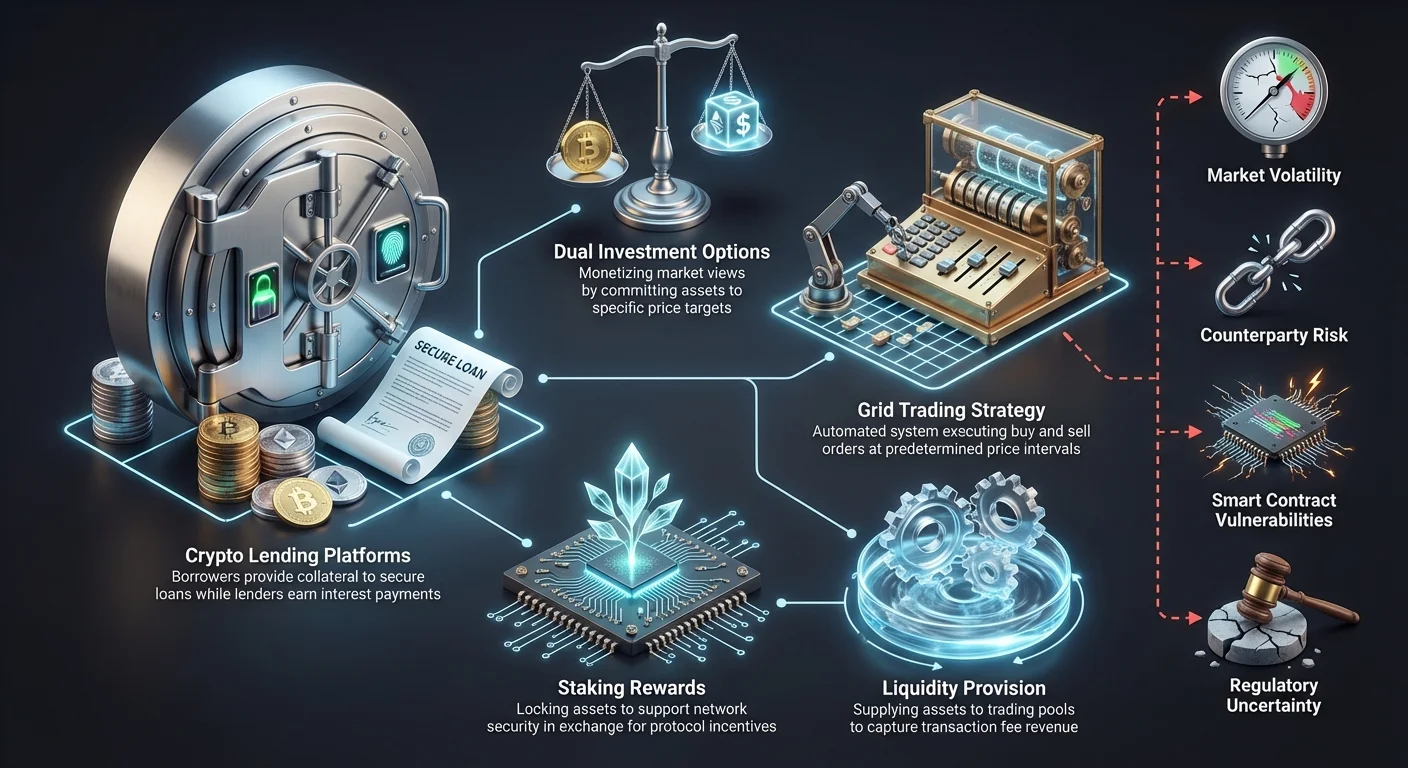

Afkast i kryptovalutamarkedet genereres gennem flere distinkte veje. Den mest almindelige metode involverer udlån af aktiver til låntagere, der har brug for likviditet til handel eller driftsformål. Platforme aggregerer disse indskud og udlåner dem, ofte med krav om, at låntagere stiller sikkerhed for at sikre lånet. Renten betalt af låntagere deles derefter med indskyderne og skaber en passiv indkomststrøm.

En anden primær kilde til afkast kommer fra staking og deltagelse i blockchain-validering. Selvom det er adskilt fra udlån, er brugeroplevelsen ofte lignende. Investorer låser deres aktiver for at støtte netværkssikkerhed og modtager belønninger i返. Struktureret produkter kan pakke disse staking-belønninger sammen med andre derivatstrategier for at forbedre det samlede procentafkast og tilbyde et blandet produkt, der balancerer risiko og afkast.

Market making og likviditetsprovidning spiller også en afgørende rolle. I intervalgrænse- eller gitterhandelsprodukter genereres afkastet effektivt ved at fange spreadet mellem købs- og salgsordrer. Ved at automatisere denne proces kan platforme lade brugere profiterer på markedsineffektivitet og volatilitet uden at skulle aktivt håndtere hver transaktion. Dette forvandler markedsstøj til en konsistent kilde til potentielt overskud.

Gitterhandel: Kapitalisering på sidelæns markeder

Gitterhandel er en systematisk strategi, der er blevet et hjørnesten i afkastgenerering i ikke-trendende markeder. Denne tilgang involverer placering af en serie købs- og salgsordrer ved forudbestemte prisintervaller. Den resulterende struktur ligner et gitter, der dækker et specifikt prisinterval. Når markedsprisen falder, udfører systemet købsordrer. Når prisen stiger, udløser den salgsordrer.

Denne strategi er særligt effektiv i volatile markeder, hvor aktivpriser svinger inden for en defineret kanal uden at etablere en klar langsigtede trend. I kryptosektoren tilbringer aktiver ofte betydelige perioder med sidelæns bevægelse. Gitterhandel automatiserer processen med at købe lavt og sælge højt under disse konsolideringer. Det fjerner behovet for konstant overvågning og eliminerer følelsesmæssig beslutningstagning fra ligningen.

Den primære fordel ved denne struktureret tilgang er dens evne til at monetisere volatilitet. I stedet for at frygte prisudsving nyder en gitterhandler gavn af dem. Hvert lille bevægelse op eller ned inden for gitteret kan resultere i en profitabel handel. Hyppigheden af disse handler bestemmer det samlede afkast genereret af strategien.

Indstilling af parametre for gitterstrategi

Succes i gitterhandel afhænger stærkt af konfiguration af de korrekte parametre. Handlere skal definere gitterets øvre og nedre grænser. Disse grænser repræsenterer intervallet, inden for hvilket investoren forventer, at aktivet handler. Hvis prisen bevæger sig uden for dette interval, sætter strategien typisk på pause eller stopper, hvilket efterlader investoren med en åben position, der kræver manuel håndtering.

Antallet af gitterlinjer er en anden kritisk variabel. Et tæt gitter med mange linjer vil udføre handler hyppigere på mindre prisbevægelser. Dog vil profiten pr. handel være lavere på grund af det mindre prisgap mellem køb og salg. Omvendt kræver et gitter med færre linjer større prisbevægelser for at udløse handler, men tilbyder højere profit pr. individuel transaktion.

Investorer skal også beslutte investeringsbeløbet for hvert gitter niveau. De fleste platforme tillader uniform fordeling af kapital på tværs af gitteret, mens andre tilbyder aritmetiske eller geometriske mellemrumopsætninger. Aritmetiske gittere har lige pris forskelle mellem niveauer, mens geometriske gittere opretholder en konstant procentforskel. Valg af det rigte mellemrum er vitalt for at optimere afkast baseret på aktivets specifikke volatilitetskarakteristika.

Dobbeltinvestering og optionsbaserede strategier

Dobbeltinvesteringsprodukter repræsenterer en kategori af struktureret afkast, der udnytter optionskontrakter til at generere afkast. Disse produkter giver investorer mulighed for at forpligte et aktiv til en specifik strategi, der giver en høj renterate. Resultatet af investeringen afhænger af aktivets markedspris på en forudbestemt afviklingsdato. Det monetiserer effektivt investorens villighed til at købe lavt eller sælge højt.

I et typisk dobbeltinvesteringscenarie kan en bruger indskyde en stablecoin med målet om at købe en kryptovaluta til en lavere pris. Hvis markedsprisen falder til det mål, konverteres stablecoinen til kryptovalutaen, hvilket effektivt udfører en "køb dippen"-strategi, mens renter optjenes. Hvis prisen forbliver over målet, beholder brugeren deres oprindelige stablecoin-hovedstol plus de optjente renter.

Omvendt kan en bruger, der holder en kryptovaluta, bruge dobbeltinvestering til at sælge til en højere målspris. Hvis markedet stiger til det niveau, sælges aktivet, og brugeren modtager stablecoins plus renter. Hvis prisen ikke når målet, beholder brugeren deres kryptovaluta og tjener stadig det høje afkast. Denne struktur giver investorer mulighed for at tjene afkast, mens de venter på, at deres måls inde- eller udgangspriser udløses.

Derivaters rolle

De høje afkast forbundet med dobbeltinvesteringsprodukter stammer fra optionsmarkedet. Når en bruger tilmelder sig et dobbeltinvesteringsprodukt, sælger de i bund og grund en option til platformen eller en tredjepartsmodpart. Den "rente", der betales til brugeren, er i finansielle termer præmien modtaget for salg af denne option.

Ved at engagere sig i denne strategi opgiver investoren potentialet for ubegrænset opside i bytte for et garanteret afkast. For eksempel, hvis en investor aftaler at sælge Bitcoin til $50.000, og prisen skyder til $60.000, er de forpligtede til at sælge til $50.000. De går glip af de yderligere $10.000 i overskud, men beholder afkastet genereret af produktet.

At forstå denne kompromis er afgørende. Dette er ikke risikofri opsparingskonti. Risikoen involverer mulighedsomkostninger og potentialet for at holde et deprecierende aktiv, hvis markedet bevæger sig mod strike-prisen. Brugere skal være komfortable med begge potentielle resultater: at holde kryptovalutaen eller holde stablecoinen afhængigt af, hvordan markedet bevæger sig i forhold til strike-prisen.

Hovedstolsbeskyttelse og opsparingskonti

Til investorer, der prioriterer kapitalbevarelse, tilbyder kryptosparingskonti og hovedstolsbeskyttede produkter et lavereisk-alternativ. Disse platforme fungerer lignende traditionelle bankopsparingskonti, men opererer inden for det digitale aktivøkosystem. Brugere indskyder deres ledige aktiver og tjener renter over tid. Renten genereres typisk gennem udlånsaktiviteter eller lav-risiko arbitrage-strategier anvendt af platformen.

Hovedstolsbeskyttelse i kryptos fæstner sig ofte på stablecoins. Da disse aktiver er pegget til fiat-valutaer som den amerikanske dollar, lider de ikke under den ekstreme prisvolatilitet forbundet med Bitcoin eller Ethereum. Ved at indskyde stablecoins i en opsparingskonto kan investorer tjene afkast, mens de opretholder en relativt stabil porteføljeværdi. Dette gør dem til et attraktivt valg for konservative investorer, der træder ind i rummet.

Det er vigtigt at bemærke, at "hovedstolsbeskyttelse" i kryptos sjældent er absolut på samme måde som regeringsforsikrede bankindskud. Beskyttelsen henviser til stabiliteten i aktivværdien og platformens forpligtelse til at returnere det indledende indskud. Dog forbliver systemiske risici, smart contract-fejl eller platformes insolvens potentielle trusler, som investorer skal overveje.

| Funktion | Fleksibel opsparing | Fastløbsopsparing |

|---|---|---|

| Likviditet | Høj (Udbetaling når som helst) | Lav (Låst i varighed) |

| Rente | Generelt lavere | Generelt højere |

| Egnethed | Korttids holding | Langsigtede investering |

Fleksibel vs. fastløbskonti

Kryptosopsparingsplatforme tilbyder typisk to hovedtyper konti: fleksible og fastløbskonti. Fleksible konti tillader brugere at udbetale deres midler når som helst uden straf. Denne likviditet er ideel til midler, der kan være nødvendige for handelsmuligheder eller daglige udgifter. Kompromisset er, at fleksible konti normalt tilbyder lavere renter sammenlignet med deres fastløbsmodstykker.

Fastløbskonti kræver, at brugere låser deres aktiver i en specifik periode, såsom 30, 60 eller 90 dage. I bytte for denne forpligtelse tilbyder platforme højere årlige procentafkast (APY). Denne struktur tillader platformen at udlåne midlerne i længere varighed med større sikkerhed og generere højere afkast, der videregives til indskyderen.

Valget mellem fleksible og fastløbsoptioner afhænger af investorens tidsramme og likviditetsbehov. Nogle investorer bruger en "laddering"-strategi og fordeler deres kapital på tværs af flere fastløbskonti med forskellige løbsdage. Dette sikrer, at en del af deres kapital bliver likvid i regelmæssige intervaller, mens de stadig fanger de højere satser forbundet med låste perioder.

Udlånsplatforme og sikkerhedsstillelse

Kryptoudlånsplatforme er rygraden i afkastøkosystemet. De letter lån og udlån af digitale aktiver og skaber et marked for likviditet. Udlånere indskyder deres krypto i likviditetspools eller direkte til låntagere og tjener renter i返. Denne rente er ofte betydeligt højere end traditionelle bankrenter på grund af den høje efterspørgsel efter gearing og likviditet i kryptomarkedet.

Låntagere på disse platforme er ofte handlere, der søger at gøre deres positioner mere gearerede, eller investorer, der søger likviditet uden at udløse en skattepligtig begivenhed ved at sælge deres aktiver. For at mindske risikoen for misligholdelse er kryptolån næsten altid over-sikret. Dette betyder, at låntagere skal indskyde aktiver værd mere end lånebeløbet.

For eksempel kan en låntager skulle indskyde Bitcoin til en værdi af $10.000 for at sikre et lån på $5.000 i stablecoins. Dette giver en sikkerhedsbuffer for udlåneren. Hvis værdien af Bitcoin-sikkerheden falder betydeligt, kan platformen liquidere sikkerheden for at betale lånet tilbage og sikre udlånerens hovedstol.

Låne-til-værdi (LTV)-forhold

Låne-til-værdi (LTV)-forholdet er en kritisk metrik i kryptoudlån. Det repræsenterer procentdelen af sikkerhedens værdi, der lånes. I eksemplet ovenfor resulterer et lån på $5.000 sikret med $10.000 i sikkerhed i et LTV på 50 %. Lavere LTV-forhold kvalificerer generelt til lavere renter, da de udgør mindre risiko for udlåneren.

Platforme overvåger LTV-forhold aktivt i realtid. Hvis værdien af sikkerheden falder på grund af markedsvolatilitet, stiger LTV. Hvis det overskrider en specifik tærskel, modtager låntageren en marginopkald, der kræver, at de tilføjer mere sikkerhed eller betaler delvist lånet tilbage. Hvis de undlader det, liquidere systemet automatisk aktiverne.

For investorer, der bruger udlånsplatforme til at generere afkast, er forståelse af LTV vital. Det forklarer, hvordan platformen håndterer risiko. Platforme med konservative LTV-krav er generelt sikrere for udlånere, da de har en større buffer mod markedsnedbrud. Omvendt medfører platforme, der tillader høje LTV-forhold, højere misligholdsrisici, men kan tilbyde højere renter som kompensation.

Vurdering af børs-typer til struktureret produkter

Markdet for struktureret afkastprodukter er opdelt mellem centraliserede børser (CEX), decentraliserede børser (DEX) og hybride platforme. Centraliserede børser fungerer som mellemled og håndterer de tekniske aspekter af afkastgenerering. De tilbyder brugervenlige grænseflader, kundesupport og udfører ofte identitetsverifikation (KYC). For begyndere giver CEX'er den letteste indgang til komplekse produkter som dobbeltinvestering eller gitterhandel.

Centraliserede platforme fungerer ofte som forvaltere og holder brugerens private nøgler. Dette introducerer modpart-risiko – risikoen for, at børsen selv kan fejle eller blive dårligt administreret. Dog anvender anerkendte CEX'er robuste sikkerhedsforanstaltninger, inklusive koldopbevaring og forsikringsfonde, for at beskytte brugeraktiver. De tilbyder også høj likviditet, der sikrer effektiv ind- og udgang af struktureret produkter.

Decentraliserede børser opererer på kode og smart contracts og fjerner den centrale mellemled. Afkast på DEX'er genereres ofte gennem likviditetsprovidning eller udlånspools styret af algoritmer. Brugere beholder kontrol over deres private nøgler og reducerer forvaltningsrisiko. Dog introducerer DEX'er smart contract-risiko, hvor fejl i koden kan føre til tab af midler. De kræver også et højere teknisk niveau for at navigere.

Hybride og specialiserede platforme

Hybride børser forsøger at kombinere det bedste fra både centraliserede og decentraliserede modeller. De kan tilbyde den høje ydeevne og likviditet fra en CEX, mens transaktioner afvikles on-chain for transparens. Disse platforme er stadig mere populære blandt handlere, der ønsker hastigheden fra en centraliseret orderbog med sikkerheden fra ikke-forvaltningsafvikling.

Specialiserede platforme findes også, der fokuserer udelukkende på specifikke typer afkast. For eksempel er nogle platforme dedikerede fuldt ud til algoritmisk gitterhandel og tilbyder avancerede værktøjer og analyser, som generalistbørser måske mangler. Andre fokuserer udelukkende på udlån og giver detaljerede data om LTV-forhold og sikkerhedshelbred.

Når man vælger en platform til struktureret produkter, skal investorer overveje de specifikke værktøjer, der er tilgængelige. En generalistbørs kan tilbyde et grundlæggende dobbeltinvesteringsprodukt, men en specialiseret derivaterplatform kan tilbyde flere strike-priser og løbsdage. Vurdering af dybden af produktsuiten er lige så vigtig som vurdering af platformens sikkerhed.

Risici forbundet med struktureret afkast

Selvom struktureret produkter tilbyder attraktive veje til indkomst, er de ikke uden betydelige risici. Markedsvolatilitet er den primære faktor, der påvirker afkast. I produkter som dobbeltinvestering kan ekstreme prisbevægelser føre til konvertering af aktiver til ugunstige kurser. Selv i hovedstolsbeskyttede konti kan aktivets underliggende værdi (hvis ikke en stablecoin) svinge mod fiat-valuta.

Likviditetsrisiko er en anden bekymring. Under perioder med ekstrem markedsstress kan platforme sætte udbetalinger på pause eller låse midler for at opretholde stabilitet. Dette er særligt relevant for fastløbsprodukter, hvor kapitalen kontraktligt er utilgængelig i en fastsat periode. I decentraliseret finans kan likviditetspools tørre ud, hvilket gør det svært at forlade positioner uden betydeligt slippage.

Regulatorisk risiko hænger også over sektoren. Den juridiske status for visse afkastbærende produkter defineres stadig i mange jurisdiktioner. Ændringer i regulering kan føre til pludselig suspension af specifikke tjenester eller ændringer i, hvordan afkast beregnes og beskattes. Investorer skal holde sig informeret om det regulatoriske miljø i deres specifikke region.

Modpart- og smart contract-risiko

For brugere af centraliserede platforme er modpart-risiko en stor overvejelse. Brugeren er i bund og grund en usikret kreditor over for platformen. Hvis børsen bliver insolvent, kan genvinding af aktiver være en lang og usikker proces. Dette understreger vigtigheden af at bruge anerkendte, velkapitaliserede platforme med en historie af rene operationer.

I det decentraliserede rum tager smart contract-risiko forrang. Yield farming og automatiserede strategier er afhængige af kompleks kode. Hvis denne kode indeholder sårbarheder, kan ondsinte aktører udnytte dem til at dræne midler. Revisioner fra anerkendte sikkerhedsfirmaer reducerer denne risiko, men eliminerer den ikke fuldstændigt.

Operationel sikkerhed er også brugerens ansvar. Uanset platformtype er sikring af kontoadgang med to-faktor-autentifikation (2FA) og brug af unikke, stærke adgangskoder ufravigelig. For store beløb kan diversificering af kapital på tværs af flere platforme mindske den katastrofale indvirkning af et enkelt fejlpunkt.

Gebyrerstrukturer og nettoafkast

Det annoncerede afkast på struktureret produkter er sjældent det nettoafkast, en investor modtager. Platforme opkræver forskellige gebyrer, der kan spise af overskuddet. Handelsgebyrer er de mest almindelige og anvendes, når en automatiseret strategi som gitterhandel udfører en købs- eller salgsordre. I højfrekvente strategier akkumuleres disse små gebyrer hurtigt og kan forvandle en profitabel strategi til en tabende.

Forvaltningsgebyrer eller performancegebyrer kan også gælde for visse forvaltede produkter. Nogle platforme tager en procentdel af overskuddet genereret af en strategi, mens andre opkræver et fast gebyr for adgang til avancerede værktøjer. Udbetalingsgebyrer er en anden omkostning at overveje, især for brugere, planlægger at flytte overskud væk fra platformen hyppigt.

Investorer bør nøje gennemgå gebyrplanen for enhver platform, før de forpligter midler. Nogle børser tilbyder null-gebyr handelskampagner eller gebyrrabatter for at holde platformens native token. Udnyttelse af disse incitamenter kan betydeligt forbedre nettoafkastet for højfrekvente strategier som gitterhandel.

Tokeniserede aktier og diversificering

Diversificering er en nøglestrategi til håndtering af risiko i enhver investeringsportefølje. Tokeniserede aktier tilbyder en unik måde at anvende afkaststrategier på traditionelle aktiver inden for kryptosøkosystemet. Dette er digitale tokens, der repræsenterer aktier i børsnoterede selskaber. De giver kryptoinvestorer eksponering mod aktiemarkeder uden at forlade kryptobørsmiljøet.

Handel med tokeniserede aktier tilbyder flere fordele, inklusive fraktioneret ejerskab. Investorer kan købe en brøkdel af en højpriset aktie, hvilket gør det tilgængeligt for dem med mindre kapitalbaser. Desuden kan disse aktiver ofte handles 24/7, i modsætning til traditionelle aktiemarkeder, der har stive åbnings- og lukketider.

Fra et afkastperspektiv kan tokeniserede aktier nogle gange bruges som sikkerhed i udlånsprotokoller eller inkluderes i likviditetspools. Dette giver investorer mulighed for at tjene afkast på traditionel aktieeksponering på måder, der ikke er mulige i det gamle finansielle system. Brugere skal dog verificere, om den tokeniserede aktie er fuldt backed af den faktiske underliggende aktie for at sikre, at værdien forbliver pegget til det virkelige aktiv.

Regulatoriske overvejelser for tokeniserede aktiver

Tokeniserede aktier befinder sig i krydsfeltet mellem værdipapirregulering og kryptoteknologi. Da de sporer prisen på virkelige aktier, klassificeres de ofte som værdipapirer af finansielle regulatorer. Dette betyder, at platforme, der tilbyder dem, skal overholde strenge licenskrav.

Handlere skal være opmærksomme på, at adgangen til disse produkter kan være begrænset baseret på deres geografiske placering. Platforme bruger ofte geoblokering for at forhindre brugere fra visse jurisdiktioner, såsom USA, i at få adgang til tokeniserede aktiemarkeder på grund af regulatoriske begrænsninger.

At sikre, at platformen overholder relevante reguleringer, er afgørende. Handel på uregulerede platforme medfører risikoen for, at tjenesten lukkes ned af myndigheder, hvilket potentielt kan fryse aktiver. Investorer skal verificere børsens og det specifikke tokeniserede produkts regulatoriske status, før de investerer.

Skatteeffekter af kryptoafkast

At tjene afkast på kryptovaluta udløser skattebegivenheder i mange jurisdiktioner. I modsætning til simple køb-og-hold-strategier, hvor skat typisk kun er skyldig ved salg, behandles afkast ofte som indkomst. Dette betyder, at hver rentebetaling, staking-belønning eller gitterhandelsoverskud er en skattepligtig begivenhed på tidspunktet for modtagelse.

Indkomstens værdi beregnes generelt baseret på aktivets fair markedsværdi på modtagelsestidspunktet. For højfrekvente strategier som gitterhandel, der kan generere hundredvis af transaktioner, skaber dette en kompleks bogføringsbyrde. Præcis sporing af omkostningsgrundlag og gevinst/tab for hver mikrotransaktion er essentielt for overholdelse.

Forskellige typer afkast kan beskattes forskelligt. For eksempel kan renter fra udlån beskattes som almindelig indkomst, mens overskud fra dobbeltinvesteringsoptioner kan behandles som kapitalgevinster afhængigt af lokale love. Manglen på uniforme globale standarder betyder, at investorer skal konsultere skatteprofessionelle, der kender krypto-reglerne i deres specifikke land.

Valg af den bedste platform til afkast

Valg af den rigtige platform involverer afvejning af afkastpotentiale med sikkerhed og brugervenlighed. Høje renter er attraktive, men bør ikke være den eneste faktor. En platform, der tilbyder 20 % APY på en stablecoin-opsparingskonto, kræver granskning af, hvordan det afkast genereres, og de involverede risici. Transparens vedrørende kilden til afkast er et kendetegn på en troværdig børs.

Brugergrænsefladen spiller en betydelig rolle, især for komplekse produkter som gitterhandel. Et rent, intuitivt dashboard tillader handlere at overvåge deres positioner og justere parametre let. Avancerede chartværktøjer, realtidsdata-feeds og pålidelige mobilapps er essentielle funktioner for aktiv håndtering af afkaststrategier.

Kundesupport er en anden kritisk differentieringsfaktor. Når man håndterer struktureret finansielle produkter, er spørgsmål og tekniske problemer uundgåelige. Platforme med 24/7 support gennem live chat eller e-mail giver et sikkerhedsnet for brugere. Tjek af brugeranmeldelser og community-feedback kan give indsigt i platformens supports responsivitet og kvalitet.

| Kriterium | Vigtighed | Hvad man skal kigge efter |

|---|---|---|

| Sikkerhed | Kritisk | Koldopbevaring, 2FA, Forsikringsfonde |

| Rygte | Høj | År i branchen, Regulatorisk overholdelse |

| Brugervenlighed | Middel | Intuitiv grænseflade, Mobilapp-kvalitet |

Undersøgelse af sikkerhedsprotokoller

Sikkerhed fungerer som grundlaget for enhver kryptoinvesteringsplatform. Før indskud af midler bør brugere undersøge børsens sikkerhedshistorik. Er platformen nogensinde blevet hacket? Hvis ja, hvordan reagerede de, og blev brugere refunderede? En ren historik er et stærkt indikator for robuste interne kontroller.

To-faktor-autentifikation (2FA) bør være obligatorisk for alle kontoindlogninger og udbetalinger. De bedste platforme understøtter hardware-nøgler eller autentifikator-apps i stedet for kun at stole på SMS, som er sårbar over for SIM-swapping-angreb. Derudover, kig efter platforme, der udnytter koldopbevaring og holder flertal af brugerfonde offline og utilgængelige for internetbaserede trusler.

Forsikringsfonde er et andet lag af beskyttelse tilbudt af nogle topklassebørser. Disse fonde er afsat til at dække potentielle tab fra hacks eller systemfejl. Selvom det ikke er en garanti for fuld refusion, demonstrerer eksistensen af en sådan fond platformens forpligtelse til brugerbeskyttelse og finansiel stabilitet.

Konklusion

Struktureret produkter har transformeret kryptolandskabet og tilbyder investorer sofistikerede værktøjer til at generere afkast ud over simpel aktivappreciation. Fra den automatiserede præcision i gitterhandel i intervalgrænsemarkeder til den strategiske udrulling af optioner i dobbeltinvesteringsprodukter tillader disse instrumenter skræddersyet finansiel planlægning. Udlånsplatforme og opsparingskonti giver yderligere veje til passiv indkomst og imødekommer dem, der prioriterer hovedstolsbeskyttelse og jævn vækst over aggressiv spekulation.

Dog kræver kompleksiteten i disse produkter en forsigtig og informeret tilgang. Integrationen af derivater, nuancerne i sikkerhedsstillelse og de varierende risikoprofiler for forskellige platforme kræver, at investorer udfører grundig due diligence. Sikkerhed forbliver paramount, hvor valget af børs ofte er lige så kritisk som valget af strategi. Afvejning af jagten på høje afkast med nødvendigheden af risikostyring er nøglen til langsigtede succes i denne evoluerende sektor.

Succesfuld afkastgenerering kræver forståelse af produktets mekanismer lige så dybt som det potentielle afkast.