Højfrekvent handel og scalping på kryptovalutamarkedet repræsenterer højden af teknisk udførelse og strategisk præcision. Disse handelsstile bygger på at udnytte små prisbevægelser over korte tidsrammer, ofte med udførelse af hundredvis eller tusinder af handler inden for en enkelt dag. Succes i dette felt handler ikke kun om at forudsige markedets retning. Det afhænger i høj grad af den underliggende infrastruktur, der bruges til at udføre ordrer. Forbindelsen mellem en traders algoritme og børsens matching-motor er den kritiske livline.

For tradere, who opererer med denne hastighed, er den standard webgrænseflade eller mobilapplikation utilstrækkelig. Disse værktøjer er designet til menneskelig reaktionstid og afslappet investering. Scalping kræver brug af Application Programming Interfaces, eller API'er. En API tillader automatiseret software at interagere direkte med en børs. Denne direkte forbindelse letter hurtig hentning af markedsdata og øjeblikkelig placering af ordrer. Det fjerner friktionen ved manuel indtastning og tillader strategier, der reagerer på markedsændringer på millisekunder.

Optimering af denne udføringskanal involverer forståelse af nuancerne i børsarkitektur. Tradere skal evaluere platforme baseret på specifikke tekniske kriterier frem for marketingløfter. Faktorer som API-ratelimits, latency, likviditetsdybde og gebyrstrukturer bliver de primære bestemmende for profitabilitet. En platform, der fungerer godt for en langsigtede holder, kan være katastrofal for en højfrekvent trader på grund af forsinkelse eller overdrevne omkostninger.

Mekanismerne bag algoritmisk udførelse

Algoritmisk handel automatiserer processen med at købe og sælge aktiver baseret på foruddefinerede kriterier. I konteksten af højfrekvent handel er disse algoritmer designet til at opdage mikromønstre i markedsadfærd. De kan kigge efter ubalancer i orderbogen eller flygtige arbitrage-muligheder mellem par. Når et signal er identificeret, skal systemet handle øjeblikkeligt. Effektiviteten af denne handling bestemmes af kvaliteten af børsens API-dokumentation og stabilitet.

Den tekniske sofistikation i børsens matching-motor spiller en vital rolle her. En matching-motor er kernen i en børs' software, der matcher købs- og salgsordrer. For højfrekvente strategier skal denne motor være i stand til at behandle tusinder af ordrer pr. sekund uden at bryde sammen under belastning. Hvis motoren forsinkes under perioder med høj volatilitet, mistes algoritmens fordel. Tradere ser ofte efter platforme, der praler med højtydende matching-motorer, der kan udføre handler på mikrosekunder.

Latency og forbindelsesstabilitet

Latency henviser til tidsforsinkelsen mellem en anmodning sendes og handlingen udføres. I scalping er latency fjenden. En forsinkelse på selv få hundrede millisekunder kan resultere i prisglidning, hvor den udførte pris er værre end den forventede pris. Denne værdierosion kan forvandle en profitabel handel til et tab.

API-stabilitet er lige så vigtig. Højfrekvente strategier afhænger af en kontinuerlig strøm af data. Hvis API-forbindelsen bryder sammen eller timeout, er handelsbotten effektivt blind. Pålidelighedsmålinger og historiske uptime-data er afgørende, når man vælger en arena til algoritmisk handel.

Analyse af likviditet og orderbogsdybde

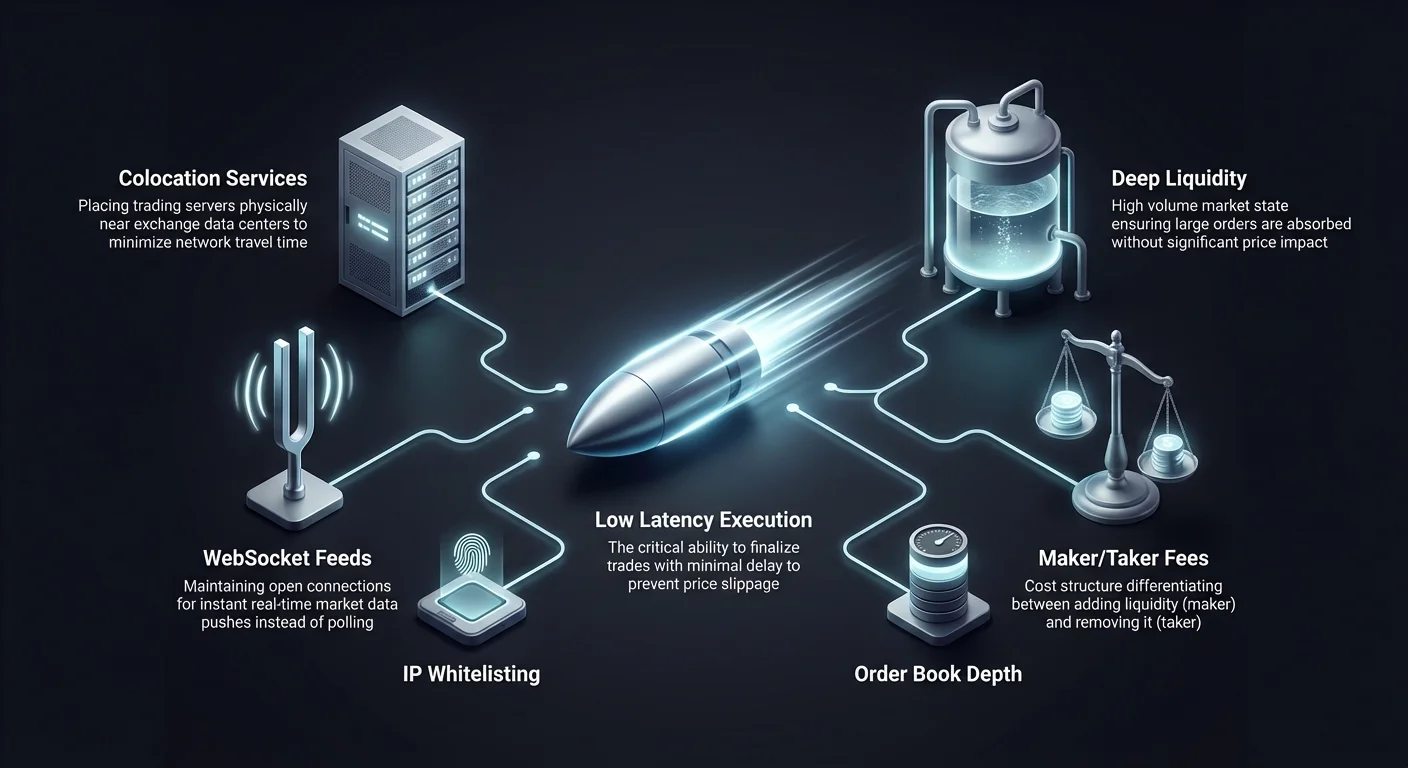

Likviditet er et mål for, hvor let et aktiv kan købes eller sælges uden at påvirke dens pris. For scalpere og højfrekvente tradere er dyb likviditet ufravigelig. Det sikrer, at store ordrer kan absorberes af markedet uden at forårsage betydelige prisændringer. En tynd orderbog fører til glidning, som direkte spiser af de knivtynde marginer, som scalpere sigter efter.

Volumens indvirkning på udførelse

Højt handelsvolumen er ofte en proxy for likviditet. Børser med substantielt dagligt volumen tiltrækker typisk flere market makere og institutionelle deltagere. Denne aktivitet skaber en tæt orderbog med små spreads mellem den højeste bud og den laveste ask. Et lille spread er essentielt for scalping-strategier, der sigter mod at fange små prisinkrementer. Hvis spreadet er for bredt, skal prisen bevæge sig betydeligt, blot for at handlen går i nul.

Strategier til at mindske glidning

For at mindske risikoen for glidning analyserer tradere dybden af orderbogen. Dette involverer at kigge på volumenet af ventende købs- og salgsordrer på forskellige prisniveauer. En dyb orderbog fungerer som en buffer mod volatilitet. Det tillader højfrekvente algoritmer at gå ind og ud af positioner hurtigt med minimal prisindvirkning. Platforme, der er kendt for høj likviditet, foretrækkes ofte af denne grund.

| Likviditetsfunktion | Fordel for scalper | Risiko ved mangel |

|---|---|---|

| Små spreads | Reducerer break-even-omkostning | Højere transaktionsomkostninger |

| Højt volumen | Hurtigere ordreudfyldning | Langsomme udførelsetider |

| Dyb orderbog | Minimerer prisglidning | Betydelig prisindvirkning |

Forståelse af gebyrstrukturer

Transaktionsgebyrer er den primære omkostning ved at drive virksomhed for højfrekvente tradere. Da scalpere udfører et stort antal handler for at akkumulere små profitter, kan gebyrer hurtigt overhale gevinster. Forståelse af forskellen mellem maker-gebyrer og taker-gebyrer er grundlæggende for optimering af strategier.

Maker vs. taker-dynamik

Børser differentierer typisk mellem likviditetsmakere og likviditetstagere. En "maker" placerer en ordre, der ikke fyldes øjeblikkeligt, såsom en limitordre under den nuværende pris. Dette tilføjer likviditet til orderbogen. En "taker" placerer en ordre, der fyldes øjeblikkeligt, normalt en market ordre, der fjerner likviditet. Børser incitamenterer ofte makere med lavere gebyrer for at opmuntre til en sund orderbog. Scalpere, der bruger limitordrer, kan betydeligt reducere deres overhead ved at sigte mod maker-gebyr-niveauer.

Volumenbaserede rabatter

Mange platforme tilbyder trinvis gebyrstruktur baseret på 30-dages handelsvolumen. Efterhånden som en traders volumen stiger, falder deres gebyrprocent. For højfrekvente tradere er det essentielt at nå disse øvre niveauer for langsigtede levedygtighed. Nogle platforme tilbyder endda rabatter til højvolumen-makere, hvilket effektivt betaler tradaren for at levere likviditet.

Null-gebyr handelsmiljøer

Fremkomsten af null-gebyr handelsmuligheder har ændret landskabet for nogle scalping-strategier. Disse platforme eliminerer kommissionsomkostninger på specifikke handelspar, såsom Bitcoin eller stablecoin-par. Dette tillader tradere at udføre hyppige transaktioner uden byrden af gebyrer pr. handel.

Strategiske implikationer af ingen gebyrer

I et null-gebyr miljø er break-even-punktet for en handel lavere. En trader behøver kun, at prisen bevæger sig nok til at dække spreadet. Dette åbner muligheder for strategier, der sigter mod ekstremt små prisbevægelser, som ville være urentable på en gebyrbelagt børs. Dog skal tradere forblive vagtsomme over for andre potentielle omkostninger, såsom bredere spreads eller udtagesgebyrer, som kan opveje fordelene ved null-kommissioner.

Aktivvalg i null-gebyr zoner

Null-gebyr kampagner gælder ofte specifikke højvolumen-par. Tradere skal sikre, at de aktiver, de vil scalpe, er berettigede til disse fordele. Strategier fokuserer ofte på store par som BTC/USDT eller ETH/USDT, hvor likviditeten er højest, og gebyrer er fjernet. Denne koncentration af aktivitet kan skabe højt konkurrencepræget, men potentielt lukrative miljøer for algoritmisk udførelse.

Grid-handel som en HFT-strategi

Grid-handel er en specifik type automatiseret strategi, der passer godt ind i det højfrekvente domæne. Det involverer placering af en serie købs- og salgsordrer ved foruddefinerede prisintervaller inden for et specifikt område. Efterhånden som prisen svinger, udfører systemet automatisk disse ordrer og profiterer fra volatiliteten.

Automatisering af volatilitetsfangst

Grid-handelsbots er særligt effektive i sideveis eller rangerede markeder, hvor priserne oscillerer uden en stærk trend. Bottoen køber, når prisen falder til en grid-linje, og sælger, når den stiger til næste niveau. Denne systematiske tilgang fjerner følelsesmæssig beslutningstagning og sikrer, at strategien kapitaliserer på enhver mindre markedsbevægelse. Hyppigheden af handler afhænger af tætheden af grid-linjerne; tættere intervaller resulterer i hyppigere udførelse.

Konfiguration af grid-parametre

Succesfuld grid-handel kræver præcis konfiguration. Tradere skal bestemme øvre og nedre grænser for gridet og antallet af grid-linjer. Et tæt grid med mange linjer vil udføre flere handler, hvilket kræver en platform med lave gebyrer og høj stabilitet. Hvis børsens API er langsom, kan botten overse hurtige prisvingninger og mislykkes i at udføre grid-ordrer effektivt.

Udnyttelse af derivater til scalping

Derivatomarkeder, især futures og perpetual swaps, udnyttes tungt af højfrekvente tradere. Disse instrumenter tillader brug af gearing, som forstærker de potentielle afkast fra små prisbevægelser. I scalping, hvor målet pr. handel ofte er mindre end 1%, kan gearing gøre disse små gevinster meningsfulde.

Perpetual swaps og funding-rater

Perpetual swaps er kontrakter, der efterligner spotprisen, men uden udløbsdato. De bruger en mekanisme kaldet funding rate til at holde kontraktsprisen forankret til spotprisen. Højfrekvente algoritmer inkorporerer ofte funding rate-arbitrage i deres strategier. De kan også bruge den dybe likviditet i derivatomarkeder til at udføre større positioner end muligt på spotmarkedet.

Risikostyring med gearing

Selvom gearing øger profitpotentialet, forstørrer det også risikoen. Automatiserede systemer skal have robust risikostyringslogik for at forhindre likvidation. Dette inkluderer sætning af strenge stop-loss-ordrer og dynamisk håndtering af margin-krav. Børser, der tilbyder fleksible margin-muligheder og realtids risikodata via API, er essentielle for sikkert navigation af gearet scalping.

Centraliseret børsarkitektur

Centraliserede børser (CEX'er) forbliver den primære arena for højfrekvent handel på grund af deres overlegne hastighed og likviditet. I en CEX-model hoster børsen orderbogen og matcher handler på sine egne servere. Denne centralisering tillader udførselshastigheder, som desentraliserede blockchains i øjeblikket ikke kan matche.

Matching-motorens ydeevne

En CEX's ydeevne defineres af dens matching-motor. Topklasse-børser investerer tungt i infrastruktur for at sikre, at deres motorer kan håndtere tilstrømninger af aktivitet. For en API-trader er metrikken at holde øje med "ordrer pr. sekund" (OPS). En høj OPS-kapacitet antyder, at platformen kan opretholde lav latency selv under markedsnedbrud eller pumps.

Institutionelle værktøjer

Mange centraliserede platforme henvender sig specifikt til algoritmiske tradere ved at tilbyde institutionelle funktioner. Disse kan inkludere colocation-tjenester, hvor traderens server er fysisk placeret nær børsens server for at minimere netværkstider. Desuden leverer CEX'er ofte mere omfattende historiske data via API, hvilket tillader tradere at backteste deres algoritmer mod præcise tidligere markedsadfærd.

Desentraliseret udførelse og AMM'er

Desentraliserede børser (DEX'er) opererer på forskellige principper. I stedet for en central matching-motor bruger de ofte Automated Market Makers (AMM'er). Selvom de generelt er langsommere end CEX'er på grund af bloktider, tilbyder de unikke muligheder for specifikke typer algoritmisk handel, såsom arbitrage mellem pools.

On-chain latency-faktorer

Handel på en DEX involverer direkte interaktion med en blockchain. Udførelseshastigheden begrænses af nettets bloktid og tilstopningsniveauer. For ægte højfrekvent scalping er denne latency ofte forbudt. Dog tillader gennemsigtigheden af on-chain data strategier, der analyserer ventende transaktioner i mempoolen, en teknik kendt som MEV (Maximum Extractable Value).

Gas-gebyrer og effektivitet

På en DEX medfører enhver handel et netværks gas-gebyr. Dette introducerer en variabel omkostning, der kan ødelægge profitabiliteten af højfrekvente strategier. Automatiserede tradere på DEX'er skal inkorporere gasprisoptimering i deres algoritmer. De fokuserer ofte på netværk med lave transaktionsomkostninger og høj throughput for at gøre hyppig handel levedygtig.

Sikkerhedsprotokoller for API-nøgler

Brug af en API kræver generering af unikke nøgler, der giver adgang til en konto. Disse nøgler er følsomme legitimationsoplysninger. Hvis de falder i forkerte hænder, kan en ondskabsfuld aktør udføre uautoriseret handel. Sikkerhedshygiejne er paramount for enhver, der beskæftiger sig med automatiseret handel.

Tradere bør konfigurere API-nøgler med princippet om mindst privilegium. De fleste børser tillader brugere at sætte specifikke tilladelser for hver nøgle. For en handelsbot bør nøglen have tilladelse til at "læse" data og "handle", men aldrig have tilladelse til at "udtrække" midler. Dette sikrer, at selv hvis nøglen kompromitteres, ikke kan midlerne stjales direkte.

IP-hvidlistning er et andet kritisk sikkerhedslag. Denne funktion begrænser API-adgang til specifikke IP-adresser. Ved at knytte API-nøglen til den statiske IP-adresse på handels-serveren sikrer tradaren, at anmodninger fra enhver anden placering automatisk afvises. Dette blokerer eksterne angribere fra at bruge stjålne nøgler.

Market making og rabatstrategier

Market making er en strategi, hvor en trader leverer likviditet til markedet ved at placere både købs- og salgsordrer samtidigt. Traderen profiterer fra spreadet – forskellen mellem købs- og salgsprisen. Dette er en kernekomponent i højfrekvente handeløkosystemer.

Fangst af spreadet

Market makere afhænger af den kontinuerlige flow af ordrer for at tjene spreadet gentagne gange gennem dagen. Denne strategi kræver en ekstremt stabil API-forbindelse. Market makeren skal konstant opdatere deres ordrer for at afspejle ændrende markedspriser. Hvis forbindelsen forsinkes, kan makerens ordrer udføres til en ugunstig pris, hvilket fører til tab kendt som "toxic flow".

Børsrabatter

For at tiltrække market makere tilbyder børser ofte rabatter på maker-gebyrer. I stedet for at betale et gebyr modtager traderen en lille procentdel af handelsværdien. For højfrekvente market makere kan disse rabatter udgøre en betydelig del af den samlede profitabilitet. Valg af en børs med et gunstigt rabatprogram er en strategisk beslutning for likviditetsudbydere.

Evaluering af børsens pålidelighed

Uptime er en ufravigelig metrik for automatiseret handel. En platform, der går offline under perioder med høj volatilitet, forhindrer tradere i at lukke positioner, hvilket potentielt fører til katastrofale tab. Pålidelighed strækker sig ud over blot at webstedet er tilgængeligt; API-endepunkterne skal forblive responsive.

Tradere bør undersøge en børs' historiske statussider og community-rapporter vedrørende nedetid. Hyppige "vedligeholdelsesvinduer" under kritiske markeds timer er et rødt flag. De bedste platforme for højfrekvent handel er dem med redundante systemer og en bevist track record af stabilitet under stress.

Latencys indvirkning på profitabilitet

I højfrekvent handls rige betyder fysisk afstand noget. Data rejser med lysets hastighed, men det tager stadig tid at bevæge sig mellem en traders server og børsens datacenter. Denne rejsetid bidrager til netværks-latency.

Serverplaceringstrategier

Alvorlige algoritmiske tradere lejer ofte servere placeret i samme geografiske region eller datacenter som børsen. Denne nærhed minimerer den fysiske afstand, data skal rejse. Nogle børser afslører deres serverplaceringer for at hjælpe tradere med at optimere deres opsætninger. Reduktion af latency med selv få millisekunder kan give en konkurrencefordel i at fylde ordrer før andre markedsdeltagere.

WebSocket vs. REST API'er

Metoden til dataindhentning påvirker også hastigheden. REST API'er kræver, at tradaren sender en anmodning om data og venter på svar. WebSocket API'er opretholder derimod en åben forbindelse og skubber data til tradaren øjeblikkeligt, når det sker. For højfrekvent handel er WebSockets overlegne, fordi de leverer realtidsopdateringer med lavere overhead.

Valg af platforme til algo-handel

Valg af den rigtige børs er en mangefacetteret beslutning. Ud over tekniske specifikationer betyder kvaliteten af udvikleroplevelsen noget. God dokumentation er afgørende for at bygge robuste algoritmer. Den skal være klar, omfattende og give eksempler på forskellige endpunkter.

Support og fællesskab

Tekniske problemer er uundgåelige. Når et API-endpunkt returnerer en fejl eller en forbindelse fejler, er responsivt support vitalt. Børser, der henvender sig til algoritmiske handlende, har ofte dedikerede supportkanaler for udviklere. Et aktivt fællesskab af udviklere kan også være en værdifuld ressource til fejlfinding og deling af bedste praksisser.

Testmiljøer

Før de indsætter rigtig kapital, har handlende brug for et sikkert sted at teste deres algoritmer. Topbørser tilbyder «sandbox» eller «paper trading»-miljøer. Disse efterligner det live marked, men bruger virtuelle midler. Et højoppløst sandbox giver handlende mulighed for at verificere deres logik og forbindelsesstabilitet uden finansiel risiko.

Risikostyring i automatiserede systemer

Automatisering bringer effektivitet, men det introducerer også risikoen for løbske fejl. En fejl i koden kunne teoretisk tømme en konto på få minutter, hvis den ikke tjekkes. Robuste risikostyringsprotokoller skal hardkodes ind i handelssystemet.

Stop-loss og kill switches

Hver automatiseret strategi bør have defineret udgangspunkter. En stop-loss-ordre fungerer som et sikkerhedsnet ved at lukke en position, hvis tab overstiger en vis tærskel. Desuden er en global «kill switch» en nødvendig failsafe. Denne funktion overvåger systemets samlede ydeevne og stopper al handelsaktivitet, hvis den registrerer unormal adfærd, såsom en hurtig række af tabende handler.

Logik for positionsstørrelse

Algoritmer skal også håndtere positionsstørrelse dynamisk. At satse for stort på en enkelt handel kan føre til ruin. Koden skal beregne den passende handelsstørrelse baseret på den aktuelle kontosaldo og den beregnede risiko for den specifikke opsætning. Denne disciplin sikrer, at handelskapitalen kan modstå serier af tab, som statistisk er uundgåelige i højfrekvent handel.

Tokeniserede aktiver i HFT

Selvom kryptovalutaer er det primære fokus, udvides højfrekvent handels-teknologi til tokeniserede repræsentationer af traditionelle aktiver. Tokeniserede aktier giver handlende mulighed for at anvende krypto-native algoritmiske strategier på aktiemarkeder. Disse tokens følger prisen på virkelige aktier, men handles på krypto-infrastruktur.

Dette åbner nye muligheder for HFT-strategier, der ikke er bundet af traditionelle aktiemarkeds åbningstider. Da krypto-børser opererer 24/7, giver tokeniserede aktier mulighed for kontinuerlig handel. Dette er særligt nyttigt for at reagere på nyhedshændelser uden for standard bankåbningstider. Handlende skal dog være opmærksomme på likviditetsforskelle mellem det tokeniserede aktiv og den underliggende aktie.

Geografiske og regulatoriske faktorer

Handlernes placering og børsens regulatoriske status kan påvirke levedygtigheden af højfrekvente strategier. Nogle jurisdiktioner påbyder strenge regler om gearing eller derivathandel. Andre kan begrænse adgangen til visse børser fuldstændigt.

Overholdelse og KYC

De fleste centraliserede børser kræver identitetsverifikation (KYC) for at få adgang til højere udtaksgrænser og avancerede funktioner. For HFT på institutionsniveau er denne overholdelse obligatorisk. Handlende skal sikre sig, at de er lovligt berettigede til at bruge den valgte platform, og at børsen overholder relevante regler for at undgå pludselige serviceafbrydelser.

Regionale begrænsninger

Visse funktioner, såsom høj gearing eller specifikke tokenpar, kan være geo-begrænsede. En algoritme designet til at handle perpetual swaps kan fejle, hvis handlende forbinder fra en jurisdiktion, hvor disse produkter er forbudt. At tjekke servicevilkårene vedrørende understøttede regioner er et kritisk trin i opsætningsprocessen.

Konklusion

Optimering af API-udførelse til højfrekvent handel og scalping er en disciplin, der kombinerer finansiel strategi med softwareudvikling. Valget af børs er grundlæggende for denne proces. Handlende skal se forbi brugergrænseflader og marketingpåstande for at vurdere platformens kerne tekniske ydeevne. Nøglemålinger som matching engine-hastighed, API-latens og likviditetsdybde bestemmer, om en strategi kan udføres succesfuldt.

Desuden spiller børsens økonomiske struktur, inklusive gebyrtrin og rabatprogrammer, en afgørende rolle i netto-profitabiliteten for højfrekvente strategier. Ved at udnytte funktioner som zero-fee-par, colocation og avancerede ordertyper kan handlende skærpe deres fordel. Denne magt kommer dog med ansvaret for streng risikostyring og sikkerhedspraksisser. Integration af robust kode, sikker API-håndtering og en pålidelig børs-partner danner grundlaget for en succesfuld automatiseret handelsdrift.

Succesfuld HFT afhænger af at minimere latens, maksimere likviditet og optimere gebyrsstrukturer gennem robust API-integration.