Mekanikkerne bag likviditetsprovidning udgør den centrale søjle i det moderne kryptovalutaøkosystem. Uden tilstrækkelig likviditet bliver den problemfrie udveksling af digitale aktiver umulig, hvilket fører til slippage, ineffektivitet og markedsstagnation. Likviditet henviser til den lethed, hvormed et aktiv kan omdannes til et andet aktiv eller kontanter uden at påvirke dens markedspris. I konteksten af decentraliseret finans (DeFi) og bredere kryptomarkeder opretholdes likviditet af et komplekst netværk af platforme, protokoller og individuelle deltagere.

Disse deltagere, ofte kaldet likviditetsudbydere, stiller den kapital til rådighed, der letter handel for andre. I gengæld tjener de typisk gebyrer eller renter, hvilket skaber et symbiotisk forhold mellem handlende, der søger udførelse, og udbydere, der søger afkast. Forståelse af, hvordan disse mekanismer fungerer, er essentielt for enhver, der ønsker at deltage i markedet, uanset om som aktiv handler eller passiv tjener.

Landskabet for likviditetsprovidning har udviklet sig markant. Det startede med traditionelle orderbog-modeller på centraliserede børser. Det er siden udvidet til at omfatte automatiserede markedsmakere (AMM'er), peer-to-peer (P2P) swap-protokoller og algoritmiske grid-handelsstrategier. Hver metode tilbyder distincte fordele og medfører specifikke risici.

Denne guide undersøger de operationelle mekanikker bag disse systemer. Den undersøger, hvordan swaps udføres, hvordan automatiserede strategier dæmper volatilitet, og hvordan udlånsplatforme udnytter kollateral til at skabe likviditet. Ved at dissekere disse komponenter kan investorer bedre navigere de tekniske og finansielle realiteter ved at levere likviditet i det digitale aktivrum.

Grundlæggende principper for crypto-swaps og børsmekanikker

Den mest basale form for likviditetsudnyttelse sker under en token-swap. I modsætning til komplekse handelsstrategier, der måske involverer derivater eller gearing, er en swap den direkte udveksling af en kryptovaluta mod en anden. Denne proces er stærkt afhængig af den underliggende likviditet på en platform for at sikre, at transaktionen afvikles øjeblikkeligt og til en forudsigelig pris.

Direkte aktivudvekslingsprotokoller

En crypto-swap-platform fungerer som en gateway for øjeblikkelig aktivkonvertering. Disse platforme adskiller sig fra traditionelle handelsgrænseflader ved at fjerne kompleksiteten i orderbøger, diagrammer og manuelt ordrematching. I stedet tilbyder de et strømlinet grænseflade, hvor en bruger indtaster mængden af aktiv A, de ønsker at sælge, og systemet beregner mængden af aktiv B, de vil modtage.

Bag kulisserne aggregerer platformen likviditet fra forskellige kilder for at opfylde denne anmodning. I non-custodial swap-miljøer holder platformen ikke brugerens midler. I stedet letter den en direkte overførsel mellem wallets eller udnytter smart contracts til at udføre handlen. Dette reducerer modpart-risiko, da brugeren bevarer kontrol over deres private nøgler gennem hele processen.

Effektivitet i denne model måles ved afviklingshastigheden og nøjagtigheden af vekselkursen. Højtydende swap-motorer kan fuldføre transaktioner på få minutter og udnytte dybe likviditetspools til at minimere forskellen mellem den forventede pris og den endelige udførselpris. Denne forskel, kendt som slippage, er en primær bekymring for både likviditetsudbydere og handlende.

Sammenligning af centraliseret og decentraliseret udførelse

Udførelsen af en swap varierer markant afhængigt af, om den sker på en centraliseret børs (CEX) eller en decentraliseret børs (DEX). Centraliserede platforme fungerer som mellemled. De har forvaring af aktiver og matcher køb- og salgsordrer i deres interne database. Dette tillader ekstremt hurtige udførselshastigheder og høj likviditet, da platformen aggregerer ordrer fra millioner af brugere.

Decentraliserede børser opererer på en anden præmis. De fungerer uden en central myndighed og er afhængige af kode og smart contracts til at håndtere handler. Brugere handler direkte med hinanden eller mod en likviditetspool. Dette forbedrer privatliv og sikkerhed, da midler ikke opbevares på en central server, der kan være sårbar over for hacks. Dog kan likviditeten på DEX'er være fragmenteret, hvilket potentielt fører til højere volatilitet i udførselpriser for store ordrer.

Hybride børser forsøger at fusionere disse filosofier. De sigter mod at tilbyde likviditeten og hastigheden fra centraliserede systemer, mens de integrerer de non-custodiale sikkerhedsfunktioner fra decentraliserede protokoller. Disse platforme tillader brugere at bevare ejerskab af deres midler indtil handelsøjeblikket og giver en balanceret tilgang til likviditetstilgang.

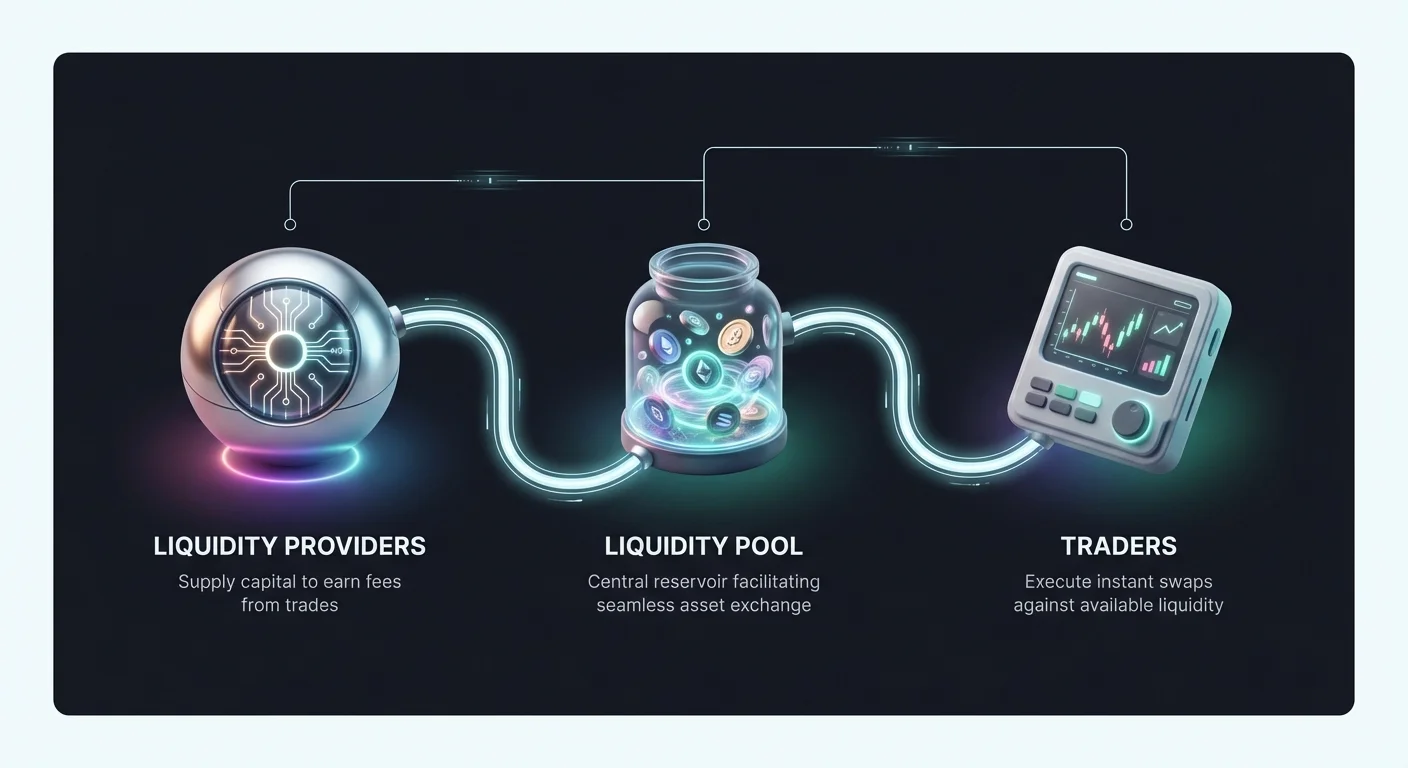

Likviditetsudbyderes rolle i swaps

Hver swap kræver en modpart. I traditionelle markeder opfyldes denne rolle af professionelle market makere. I kryptøkosystemet er likviditetsprovidning ofte demokratiseret. Individuer kan indskyde deres aktiver i pools, der letter swaps for andre. Når en handler udfører en swap, betaler de et lille gebyr. Dette gebyr fordeles blandt likviditetsudbyderne proportionalt med deres andel af poolen.

Denne mekanisme forvandler idle aktiver til produktiv kapital. I stedet for blot at holde en token og håbe på prisstigning kan en investor bidrage til markedets effektivitet. Dog kræver denne deltagelse en dyb forståelse af gebyrstrukturer og potentielle risici. Hvis værdien af de pooled aktiver ændrer sig drastisk, kan udbyderen opleve et fænomen, hvor deres porteføljeværdi er lavere end hvis de blot havde holdt aktiverne i en wallet.

Automatiserede markedsstrategier og grid-handel

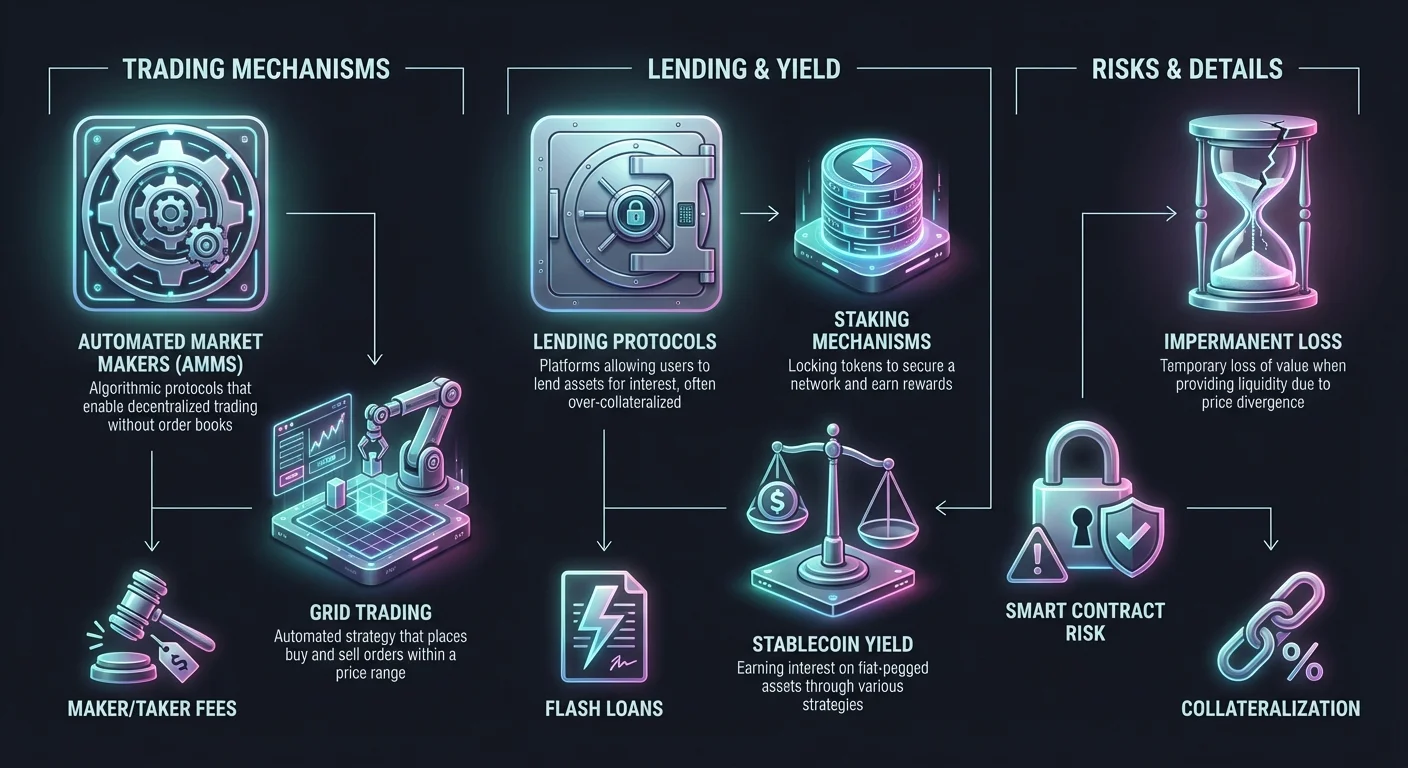

En af de mest effektive måder at levere likviditet og håndtere risiko på er gennem automatiserede handelsstrategier. Grid-handel er et fremragende eksempel på en systematisk tilgang, der efterligner funktionen af en Automated Market Maker (AMM) ved at skabe et net af købs- og salgsordrer på tværs af et specifikt prisinterval.

Mekanikkerne i grid-handelssystemer

Grid-handel er en automatiseret strategi designet til at tjene på markedsvolatilitet. En handler eller likviditetsudbyder vælger et prisinterval for et specifikt aktiv og deler det i flere niveauer eller "grids". Systemet placerer derefter automatisk købsordrer på lavere niveauer og salgsordrer på højere niveauer. Når markedsprisen svinger inden for dette interval, udfører botten handler kontinuerligt.

Når prisen falder, køber systemet aktivet i forudindstillede intervaller. Når prisen stiger, sælger det de akkumulerede aktiver med fortjeneste. Denne kontinuerlige køb og salg leverer likviditet til markedet, da der altid er åbne ordrer klar til at blive udfyldt. For brugeren omdanner det markedsvolatilitet til en strøm af små profitter uden konstant manuel overvågning.

Denne strategi er særligt effektiv i sideveis eller rangerede markeder, hvor prisen hopper mellem støtte- og modstandsniveauer uden at etablere en stærk trend. I sådanne miljøer kan en simpel køb-og-hold-strategi give nul afkast, mens en grid-strategi kan fange værdi fra hver lille oscillation.

Af bødning af volatilitet gennem automatisering

Volatilitet betragtes ofte som en risiko, men for likviditetsudbydere, der bruger grid-systemer, er det kilden til afkast. Ved at automatisere responsen på prisbevægelser fjerner grid-handel den emotionelle komponent i investering. Menneskelige handlende panikker ofte under fald eller bliver euforiske under rallyer, hvilket fører til dårlige beslutninger. Automatiserede systemer holder sig strengt til den foruddefinerede logik.

Desuden fungerer grid-handel som en form for afbødning af impermanent loss. I en standard likviditetspool ender udbyderen med en stor pose af det deprecierende aktiv, hvis prisen på et aktiv adskiller sig markant fra det andet. Grid-handel tillader brugeren at definere det specifikke interval, de er villige til at handle i. Hvis prisen forlader dette interval, kan systemet indstilles til at stoppe handlen og begrænse eksponeringen for ekstreme markedsfald eller stigninger.

Tilpasning af grid-parametre tillader præcis risikostyring. Brugere kan justere grid-afstanden (afstanden mellem ordrer) og det samlede antal grids. Smal afstand udfører flere handler med mindre profitter pr. handel, egnet til højfrekvent scalping. Bredere afstand udfører færre handler, men fanger større prisbevægelser.

Anvendelse på tværs af aktivklasser

Selvom det ofte associeres med volatile kryptovalutaer, er grid-handelslogikken alsidig. Den kan anvendes på stablecoin-par (f.eks. USDT/USDC) for at fange minute svingninger med minimal risiko. Den bruges også i futures-markeder, hvor handlende kan anvende gearing på deres grid-strategier.

Gearinget grid-handel forstærker både de potentielle profitter og risiciene. Ved at låne midler for at øge størrelsen af grid-ordrer kan en trader generere betydeligt afkast fra relativt små prisbevægelser. Dog introducerer det også risikoen for likvidation, hvis markedet bevæger sig skarpt mod grid-intervallet.

For begyndere anbefales spot-markeds grid-handel generelt. Dette involverer handel med faktiske aktiver frem for derivater og eliminerer likvidationsrisikoen. Det værste scenarie i spot grid-handel er at holde en portefølje af aktiver, der er faldet i værdi, frem for at miste hele principalen på grund af et marginopkald.

Udlånsprotokoller og afkastgenerering

Likviditetsprovidning er ikke begrænset til handelspar. Udlånsmarkedet repræsenterer et massivt sektor i kryptøkonomien, hvor likviditet hentes fra indskytere og stilles til rådighed for låntagere. Denne mekanisme spejler traditionel bankvirksomhed, men opererer med større transparens og hastighed.

Strukturen i crypto-udlån

Crypto-udlånsplatforme fungerer som markedspladser for kapital. Udlånere indskyder deres digitale aktiver i en pool, der derefter stilles til rådighed for låntagere. I udveksling for at levere denne likviditet tjener udlånere renter. Rentenivåerne er typisk dynamiske og bestemmes af tilgængeligheden af midler og efterspørgslen fra låntagere.

Låntagere udnytter disse midler til forskellige formål, såsom handelskapital, arbitrage eller personlige likviditetsbehov. I modsætning til traditionelle lån, der er baseret på kreditscores, er crypto-lån næsten udelukkende sikret med kollateral. For at låne midler skal en bruger indskyde et kryptovalutaaktiv, der er værd mere end lånebeløbet.

Denne overkollateralisering sikrer systemets solvabilitet. Hvis en låntager misligholder eller værdien af deres kollateral falder for lavt, sælger platformen automatisk kollateralet for at betale udlånerne tilbage. Denne mekanisme beskytter likviditetsudbydere mod dårlige gæld og sikrer, at deres principal er sikker.

Kollateralisering og loan-to-value-forhold

Forholdet mellem lånebeløbet og kollateralværdien defineres af loan-to-value (LTV)-forholdet. For eksempel kan en platform tilbyde 50% LTV. Det betyder, at for at låne 5.000 $, skal en bruger indskyde 10.000 $ værd af Bitcoin som kollateral.

LTV-forholdet fungerer som et risikostykningsværktøj. Lavere LTV-forhold giver en større sikkerhedsbuffer for udlånere. Hvis markedet falder, er der betydeligt rum, før kollateralværdien falder under låneværdien. Højere LTV-forhold tillader låntagere større kapital effektivitet, men øger likvidationsrisikoen.

Likvidation er et kritisk begreb i udlåns likviditet. Hvis markedsværdien af kollateralet falder til en specifik tærskel (f.eks. et LTV på 80%), udløses et marginopkald. Låntageren skal tilføje mere kollateral eller betale del af lånet øjeblikkeligt. Hvis de mislykkes, likviderer protokollen deres aktiver. Denne automatiserede håndhævelse af kontraktsvilkår er, hvad der tillader anonyme parter at handle med tillid.

Usikrede og flash-likviditet

Selvom de fleste crypto-udlån er kollateraliserede, findes der voksende markeder for usikrede lån og specialiserede produkter som flash-lån. Usikrede lån kræver typisk streng identitetsverifikation og kreditvurdering, hvilket bringer dem tættere på traditionel finans (CeFi)-modeller. Disse er mindre almindelige i rent decentraliserede miljøer på grund af sværheden ved at håndhæve tilbagebetaling uden kollateral.

Flash-lån repræsenterer en unik form for likviditetsprovidning, der kun er mulig på blockchains. Dette er usikrede lån, der skal lånes og tilbagebetales inden for samme blockchain-transaktionsblok. Hvis midlerne ikke returneres inden transaktionens ende, annulleres hele lånet, som om det aldrig skete.

Flash-lån tillader handlende at udføre øjeblikkelig arbitrage på tværs af forskellige børser uden at skulle holde store mængder kapital. For likviditetsudbydere tilbyder flash-lån en kilde til afkast med nul misligholdelsesrisiko, da protokollen sikrer, at midlerne returneres, eller transaktionen mislykkes helt.

Opsparingskonti og staking-mekanismer

For dem, der søger en mere passiv tilgang til likviditetsprovidning, tilbyder crypto-opsparingskonti og staking viable veje. Disse metoder tillader brugere at tjene afkast på idle aktiver og bidrager til økosystemets stabilitet og likviditet uden aktiv styring.

Centraliserede vs. decentraliserede opsparinger

Crypto-opsparingskonti tilbydes af både centraliserede platforme (CeFi) og decentraliserede protokoller (DeFi). CeFi-platforme opererer lignende banker. Brugere indskyder midler, og platformen håndterer udlån og investeringsstrategier for at generere afkast. Disse platforme tilbyder ofte brugervenlige grænseflader og kundesupport, hvilket gør dem tilgængelige for begyndere.

Dog involverer CeFi-opsparingskonti modpart-risiko. Brugeren skal stole på, at platformen håndterer midler ansvarligt og forbliver solvent. I kontrast bruger DeFi-opsparingsprotokoller smart contracts til at automatisere udlånsprocessen. Brugere indskyder midler direkte i en kontrakt, der derefter router kapitalen til låntagere eller likviditetspools.

DeFi-protokoller tilbyder ofte højere transparens, da alle transaktioner og reserve-niveauer er verificerbare på blockchain. Dog introducerer de smart contract-risiko. Hvis koden, der styrer protokollen, indeholder en fejl eller sårbarhed, kan den udnyttes, hvilket fører til tab af midler.

Staking for netværkssikkerhed og likviditet

Staking er en distinct mekanisme, der ofte forveksles med opsparing. I Proof-of-Stake (PoS)-blockchains som Ethereum eller Solana involverer staking at låse tokens op for at støtte netværkets sikkerhed og transaktionsvalidering. Validatorer, der behandler transaktioner, vælges baseret på mængden af stake, de holder.

Når brugere staker deres tokens, leverer de effektivt likviditet til netværkets sikkerhedslag. I gengæld modtager de belønninger i form af nyudstedte tokens eller transaktionsgebyrer. Dette er en grundlæggende form for likviditetsprovidning, der sikrer, at blockchain forbliver operationel og sikker mod angreb.

Liquid staking er en udvikling af dette koncept. I traditionel staking er aktiver låst og kan ikke bruges. Liquid staking-protokoller udsteder en derivat-token, der repræsenterer det stakede aktiv. Dette tillader brugere at tjene staking-belønninger, mens de stadig har en handelbar token, der kan bruges i andre DeFi-applikationer, hvilket øger kapital effektiviteten betydeligt.

Stablecoin-afkaststrategier

En populær strategi for risikosky likviditetsudbydere er at udnytte stablecoins. Stablecoins er kryptovalutaer pegget til værdien af fiat-valutaer som US Dollar. Ved at indskyde stablecoins i opsparingskonti eller udlånsspools kan brugere tjene renter uden eksponering for prisvolatiliteten hos aktiver som Bitcoin eller Ethereum.

Renteniveauer på stablecoins er typisk højere end traditionelle fiat-opsparingskonti. Dette skyldes den høje efterspørgsel efter stablecoin-likviditet i kryptomarkedet. Handlende har brug for stablecoins til at gå ind og ud af positioner, og låntagere har brug for dem til gearing. Denne strukturelle efterspørgsel driver afkast for udbydere, der er villige til at levere stabil, dollar-pegget likviditet.

Børstyper og gebyrstrukturer

Stedet, hvor likviditet leveres, dikterer gebyrstrukturen og den potentielle profitabilitet for udbyderen. Forståelse af nuancerne mellem forskellige børstyper er afgørende for at optimere afkast.

Maker vs. taker-dynamik

I næsten alle handelsmiljøer opdeles gebyrer i to kategorier: maker-gebyrer og taker-gebyrer. Makere er likviditetsudbyderne. De placerer limit-ordrer, der sidder på orderbogen og venter på at blive udfyldt. Ved at gøre det "maker" de markedet og tilføjer dybde og stabilitet.

Takere er handlende, der kræver øjeblikkelig likviditet. De placerer market-ordrer, der udfyldes øjeblikkeligt mod eksisterende ordrer på bogen. Takere "tager" likviditet fra markedet. Fordi likviditet er værdifuldt, opkræver børser typisk højere gebyrer fra takere og tilbyder lavere gebyrer til makere.

I nogle avancerede handelsøkosystemer kan makere betale nul gebyrer eller endda modtage rabat. Denne negative gebyrstruktur betaler effektivt brugeren for at levere likviditet. For professionelle market makere og algoritmiske handlende er indfangning af disse rabatter en primær indtægtskilde.

Nul-gebyr handelsmodeller

Nogle børser har adopteret nul-gebyr handelsmodeller for at tiltrække brugere. I disse scenarier kan platformen fraskrive gebyrer på specifikke par eller for spot-handel. Selvom dette gavner handleren, ændrer det incitamenterne for likviditetsudbydere.

På nul-gebyr platforme skal børsen generere indtægter gennem andre midler, såsom bredere spreads eller renter på margin-handel. For en likviditetsudbyder kan et nul-gebyr miljø betyde, at der ikke er direkte handelsgebyrer at tjene. Dog har disse platforme ofte højt volumen, hvilket kan være gavnligt for strategier, der er afhængige af at fange spreadet mellem købs- og salgspris.

Det er vigtigt at analysere den ægte omkostning ved "nul-gebyr"-strukturer. Ofte er omkostningen skjult i spreadet eller i udtagesgebyrer. Udbydere skal beregne, om volumenet og spread-indfangsten retfærdiggør kapitaludrulningen i fravær af eksplicitte gebyrindtægter.

Hybride og derivatbørser

Hybride børser tilbyder en blanding af centraliseret hastighed og decentraliseret sikkerhed. For likviditetsudbydere kan disse platforme tilbyde unikke muligheder. De kan tillade non-custodial likviditetsprovidning, mens de opretholder en højtydende orderbog, der tiltrækker institutionelle handlende.

Derivatbørser, der letter futures- og optionshandel, kræver massive mængder likviditet. Disse platforme tillader handlende at spekulere i prisbevægelser uden at holde det underliggende aktiv. Likviditetsudbydere på derivatplatforme fungerer som modpart til disse gearerede positioner.

Risikoprofilen på derivatbørser er højere. Udbydere skal håndtere eksponeringen for gearerede positioner og potentialet for hurtige markedsbevægelser, der kan eskalere til masse-likvidationer. Dog er gebyrerne genereret fra geareret handelsvolumen ofte betydeligt højere end spot-markeder og tilbyder en risikopræmie til sofistikerede udbydere.

Risikostyring og sikkerhedsovervejelser

Deltagelse i DeFi-likviditetsprovidning og udnyttelse af crypto-børser involverer navigation i et komplekst landskab af risici. Fra tekniske sårbarheder til markedsdynamikker skal udbydere implementere robuste afbødningsstrategier for at bevare deres kapital.

Impermanent loss og volatilitet

Impermanent loss er en primær risiko for likviditetsudbydere i AMM'er. Det opstår, når prisen på de indskudte aktiver afviger fra prisen, de blev indskudt til. På grund af den matematiske formel, der bruges af AMM'er til at opretholde likviditet, kan udbyderen ende med en større mængde af det mindre værdifulde aktiv og en mindre mængde af det mere værdifulde.

Tabet kaldes "impermanent", fordi hvis priserne returnerer til deres oprindelige tilstand, forsvinder tabet. Dog hvis udbyderen trækker deres likviditet, mens priserne er afvigende, bliver tabet permanent. For at afbøde dette vælger udbydere ofte par med høj korrelation (som to stablecoins) eller udnytter hedging-strategier.

Grid-handel fungerer som en funktionel hedge mod denne type volatilitet. Ved aktivt at købe lavt og sælge højt inden for et interval realiserer strategien profitter langs kurven og låser effektivt gevinster ind, der ellers kunne gå tabt til impermanent loss i en passiv pool.

Platformssikkerhed og forvaring

Sikkerheden for platformen selv er afgørende. Centraliserede børser holder brugerfonde i custodiale wallets. Hvis børsen hacket, er brugerfonde i risiko. For at afbøde dette anvender top-platforme cold storage, hvor det vældige flertal af aktiver opbevares offline i hardware-wallets, utilgængelige for internetbaserede angreb.

To-faktor-autentifikation (2FA) er et kritisk bruger-sides sikkerhedsforanstaltning. Den kræver en anden verifikationsform, såsom en kode fra en mobilapp, for at autorisere udtagelser. Dette forhindrer uautoriseret adgang, selv hvis et password er kompromitteret.

I decentraliserede protokoller er sikkerhedsaudits ækvivalent med cold storage. Anerkendte protokoller gennemgår rigorøse kodereviews af tredjeparts sikkerhedsfirmaer for at identificere sårbarheder. Brugere bør verificere, at enhver protokol, de interagerer med, er auditert og har et bug bounty-program på plads for at incentivere white-hat hackere til at rapportere problemer frem for at udnytte dem.

Regulatoriske og compliance-risici

Det regulatoriske miljø for crypto ændrer sig konstant. Platforme, der er compliant i dag, kan møde nye regler i morgen. Dette er særligt relevant for udlåns- og opsparingsprodukter, der ofte tiltrækker granskning fra finansielle regulatorer.

Brugere skal være opmærksomme på jurisdiktionen, en platform opererer i. Regulerede platforme har typisk strengere identitetsverifikation (KYC)-processer, men tilbyder større juridiske beskyttelser. Uregulerede eller anonyme platforme tilbyder mere privatliv, men lidt recourse ved tvist eller lukning.

Compliance påvirker også beskatning. I mange jurisdiktioner er hver swap, handel eller rentebetaling en skattepligtig begivenhed. Likviditetsudbydere skal opretholde detaljerede optegnelser over deres transaktioner for at sikre præcis rapportering af deres indtægter og undgå bøder. Mange platforme tilbyder nu skatte-rapporteringsværktøjer til at hjælpe med denne compliance-byrde.

| Risikotype | Beskrivelse | Af bødningsstrategi |

|---|---|---|

| Impermanent Loss | Aktivafvigelse forårsager værdifald | Handl korrelerede par eller brug Grid Trading |

| Platform Hack | Tab af midler pga. sikkerhedsbrud | Brug Cold Storage, 2FA og Hardware Wallets |

| Likvidation | Kollateral solgt pga. prisnedgang | Oprethold konservative LTV-forhold |

Navigation i betalingsmetoder og tilgængelighed

For at likviditetsudbydere kan operere effektivt, har de brug for effektive on-ramps og off-ramps for deres kapital. En platforms tilgængelighed og variationen af understøttede betalingsmetoder spiller en betydelig rolle i den samlede brugeroplevelse.

Funding- og udtageoptioner

Evnen til at flytte fiat-valuta ind og ud af kryptøkosystemet er ofte den første hurdle. Topbørser understøtter et bredt udvalg af betalingsmetoder, inklusive bankoverførsler, kreditkort og digitale wallets som PayPal. Bankoverførsler er typisk mest omkostningseffektive for store beløb, selvom de kan tage flere dage at afvikle.

Kredit- og debitkort tilbyder øjeblikkelig afvikling, men kommer normalt med høje behandlingsgebyrer. Disse gebyrer spiser direkte ind i det potentielle afkast fra en likviditetsprovidningsstrategi. Derfor foretrækker udbydere ofte bankoverførsler eller P2P-markedspladser, hvor de kan forhandle rater direkte med andre brugere.

Udtagebegrænsninger er en anden faktor. Nogle platforme pålægger daglige eller månedlige grænser for, hvor meget kapital der kan fjernes. For store likviditetsudbydere kan disse grænser være begrænsende. Verificering af kontoniveauer og udtagepolitikker før kapitalforpligtelse er essentielt for at undgå likviditetsfælder, hvor midler er tilgængelige, men ikke udtagelige.

Global tilgængelighed og begrænsninger

Crypto er et globalt marked, men adgangen er ikke ensartet. Lokale regler begrænser ofte specifikke tjenester i visse lande. For eksempel kan derivatshandel eller højafkast-udlånsprodukter være forbudt i jurisdiktioner med strenge finansielle kontroller.

Platforme bruger ofte geo-blokering for at overholde disse love. En bruger i USA kan se en anden grænseflade og funktionssæt end en bruger i Asien. Brug af VPN til at omgå disse begrænsninger kan krænke platformens servicevilkår og resultere i kontofrysning.

Sprogstøtte og lokaliserede kundeservices er også indikatorer for en platforms tilgængelighed. De bedste platforme tilbyder flersproget support og grænsefladeoptioner og sikrer, at brugere kan navigere komplekse finansielle termer på deres modersmål. Dette reducerer risikoen for fejl forårsaget af misforståelse af platformsmekanikker.

Konklusion

Mekanismerne bag DeFi-likviditetsprovidning tilbyder et mangfoldigt udvalg af muligheder for kapitalgenerering og markedsdeltagelse. Fra enkelheden i stablecoin-opsparingskonti til kompleksiteten i algoritmisk grid-handel findes der en strategi til enhver risikotolerance. Forståelse af de underliggende mekanikker – hvordan swaps routeres, hvordan afkast genereres, og hvordan gebyrer fordeles – er det første skridt mod succesfuld deltagelse.

Dog er disse muligheder uadskillelige fra deres risici. Volatilitet, impermanent loss og platformssikkerhed forbliver konstante udfordringer, der kræver årvågenhed og disciplineret risikostyring. Overgangen fra passiv holder til aktiv likviditetsudbyder kræver en ændring i tankegang, der prioriterer bevarelse af kapital sammen med jagten på afkast. Ved at udnytte robuste platforme, anvende automatiserede strategier som grid-handel og opretholde strenge sikkerhedsprotokoller kan deltagere navigere effektivt i dette dynamiske landskab.

Sand likviditet handler ikke kun om volumen, men om din strategis modstandsdygtighed mod markedsvolatilitet.