Vysokofrekvenční obchodování a skalpování na kryptoměnovém trhu představují vrchol technického provedení a strategické přesnosti. Tyto styly obchodování se spoléhají na využití minimálních pohybů cen v krátkých časových rámcích, často provádějí stovky nebo tisíce obchodů během jednoho dne. Úspěch v této oblasti není pouze otázkou předpovídání směru trhu. Závisí převážně na základní infrastruktuře používané k provádění objednávek. Spojení mezi algoritmem obchodníka a shodovacím motorem burzy je kritickou životní linií.

Pro obchodníky operující v této rychlosti je standardní webové rozhraní nebo mobilní aplikace nedostatečné. Tyto nástroje jsou navrženy pro reakční časy člověka a neformální investice. Skalpování vyžaduje použití Application Programming Interfaces, neboli API. API umožňuje automatizovanému softwaru přímou interakci s burzou. Toto přímé spojení usnadňuje rychlé získávání dat z trhu a okamžité umístění objednávek. Odstraňuje tření ručního zadávání a umožňuje strategie, které reagují na změny trhu v milisekundách.

Optimalizace tohoto prováděcího kanálu zahrnuje porozumění nuancím architektury burzy. Obchodníci musí hodnotit platformy na základě specifických technických kritérií spíše než marketingových slibů. Faktory jako limity rychlosti API, latence, hloubka likvidity a struktura poplatků se stávají primárními určovateli ziskovosti. Platforma, která dobře funguje pro dlouhodobého držitele, může být pro vysokofrekvenčního obchodníka katastrofální kvůli zpoždění nebo nadměrným nákladům.

Mechanika algoritmického provádění

Algoritmické obchodování automatizuje proces nákupu a prodeje aktiv na základě předem definovaných kritérií. V kontextu vysokofrekvenčního obchodování jsou tyto algoritmy navrženy tak, aby detekovaly mikro-vzory v chování trhu. Mohou hledat nerovnováhy v knize objednávek nebo pomíjivé arbitrážní příležitosti mezi páry. Jakmile je signál identifikován, systém musí okamžitě jednat. Efektivita tohoto jednání je určena kvalitou dokumentace API burzy a její stabilitou.

Technická sofisticovanost shodovacího motoru burzy zde hraje klíčovou roli. Shodovací motor je softwarovým jádrem burzy, které spárovává nákupní a prodejní objednávky. Pro vysokofrekvenční strategie musí tento motor zvládat tisíce objednávek za sekundu bez kolapsu pod zátěží. Pokud motor zaostává během období vysoké volatility, výhoda algoritmu je ztracena. Obchodníci často hledají platformy, které se chlubí vysoce výkonnými shodovacími motory schopnými provádět obchody v mikrosekundách.

Latence a stabilita připojení

Latence označuje časové zpoždění mezi odesláním požadavku a provedením akce. V skalpování je latence nepřítelem. Zpoždění i jen několika stovek milisekund může vést k prokluzu ceny, kdy je provedená cena horší než očekávaná. Toto eroze hodnoty může proměnit ziskový obchod v ztrátu.

Stabilita API je stejně důležitá. Vysokofrekvenční strategie se spoléhají na kontinuální proud dat. Pokud připojení API selže nebo vyprší, obchodní bot je efektivně osleplý. Metriky spolehlivosti a historická data o dostupnosti jsou klíčové při výběru místa pro algoritmické obchodování.

Analýza likvidity a hloubky knihy objednávek

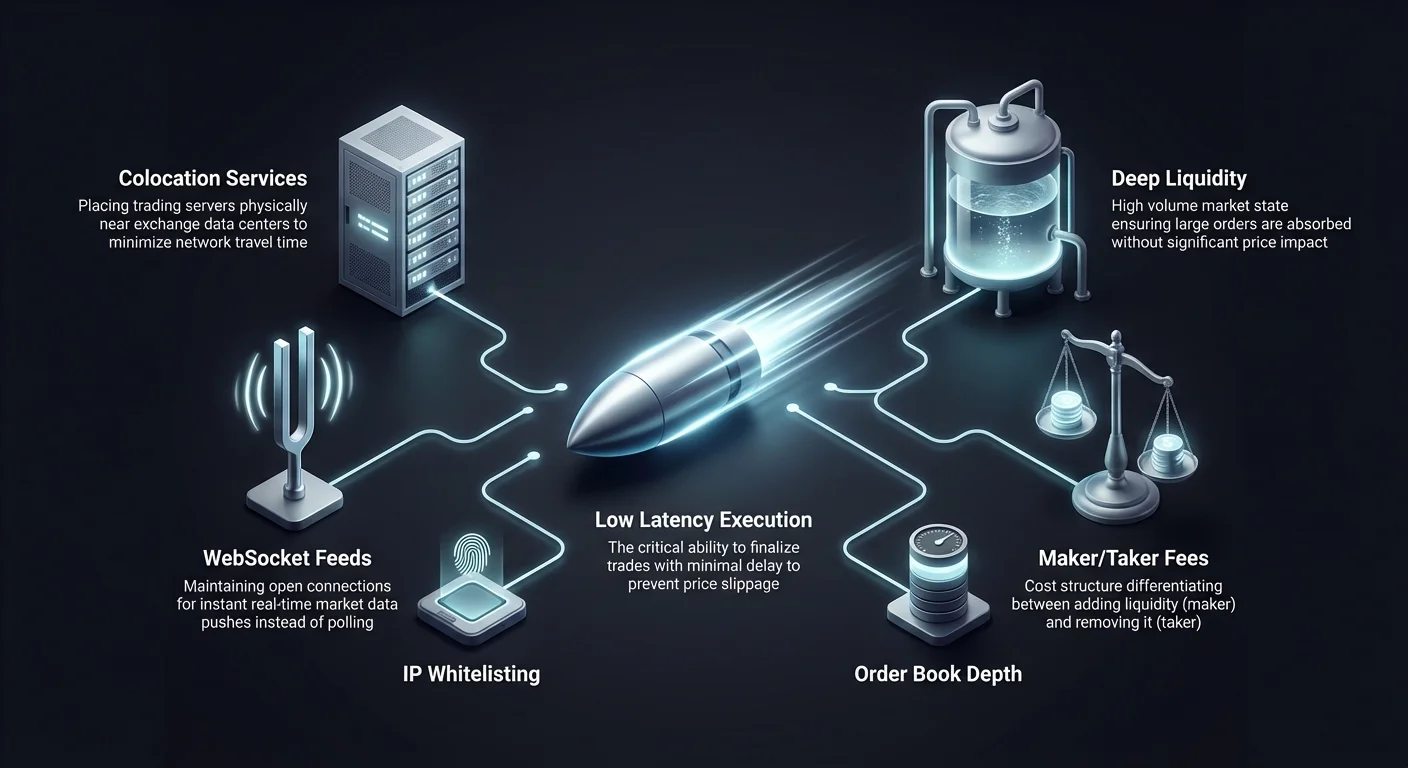

Likvidita je mírou toho, jak snadno lze aktivum koupit nebo prodat bez ovlivnění jeho ceny. Pro skalpery a vysokofrekvenční obchodníky je hluboká likvidita nevyjednatelná. Zajišťuje, že velké objednávky mohou být absorbovány trhem bez významných posunů ceny. Tenká kniha objednávek vede k prokluzu, který přímo požírá úzké marže, na které skalpeři míří.

Dopad objemu na provedení

Vysoký obchodní objem je často proxy pro likviditu. Burzy s podstatným denní objemem obvykle přitahují více tvůrců trhu a institucionálních účastníků. Tato aktivita vytváří hustou knihu objednávek s úzkými spready mezi nejvyšší nabídkou a nejnižší poptávkou. Úzký spread je nezbytný pro skalpovací strategie, které cílí na zachycení malých přírůstků ceny. Pokud je spread příliš široký, cena se musí významně posunout, aby obchod vyrovnal náklady.

Strategie zmírnění prokluzu

K zmírnění rizika prokluzu obchodníci analyzují hloubku knihy objednávek. To zahrnuje pohled na objem čekajících nákupních a prodejních objednávek na různých úrovních cen. Hluboká kniha objednávek slouží jako pufr proti volatilitě. Umožňuje vysokofrekvenčním algoritmům rychle vstupovat a vystupovat z pozic s minimálním dopadem na cenu. Platformy známé vysokou likviditou jsou z toho důvodu často preferovány.

| Funkce likvidity | Přínos pro skalpera | Riziko nedostatku |

|---|---|---|

| Úzké spready | Snižuje náklady na vyrovnání | Vyšší transakční náklady |

| Vysoký objem | Rychlejší plnění objednávek | Pomalé časy provedení |

| Hluboká kniha objednávek | Minimalizuje prokluz ceny | Významný dopad na cenu |

Porozumění struktuře poplatků

Transakční poplatky jsou primárními náklady na podnikání pro vysokofrekvenční obchodníky. Protože skalpeři provádějí obrovské množství obchodů k nahromadění malých zisků, poplatky mohou rychle překonat zisky. Porozumění rozdílu mezi maker poplatky a taker poplatky je zásadní pro optimalizaci strategie.

Dynamika maker vs. taker

Burzy obvykle rozlišují mezi tvůrci likvidity a odběrateli likvidity. „Maker“ umístí objednávku, která se okamžitě nevyplní, např. limitní objednávku pod aktuální cenou. To přidává likviditu do knihy objednávek. „Taker“ umístí objednávku, která se vyplní okamžitě, obvykle tržní objednávku, čímž likviditu odebírá. Burzy často motivují makery nižšími poplatky, aby podpořily zdravou knihu objednávek. Skalpeři používající limitní objednávky mohou významně snížit své réžie cílením na maker úrovně poplatků.

Slevy založené na objemu

Mnoho platform nabízí vrstvené struktury poplatků na základě 30denního obchodního objemu. Jak roste objem obchodníka, snižuje se jeho procento poplatku. Pro vysokofrekvenční obchodníky je dosažení těchto vyšších úrovní nezbytné pro dlouhodobou životaschopnost. Některé platformy dokonce nabízejí refundace vysokookemovým makerm, což efektivně platí obchodníkovi za poskytování likvidity.

Prostředí s nulovými poplatky

Vzestup možností obchodování s nulovými poplatky změnil krajinu pro některé skalpovací strategie. Tyto platformy eliminují komisionní náklady na specifické obchodní páry, jako jsou páry Bitcoinu nebo stablecoinů. To umožňuje obchodníkům provádět časté transakce bez břemene poplatků za obchod.

Strategické důsledky nulových poplatků

V prostředí s nulovými poplatky je bod vyrovnání pro obchod nižší. Obchodník potřebuje, aby se cena posunula jen natolik, aby pokryla spread. To otevírá příležitosti pro strategie cílící na extrémně malé pohyby ceny, které by byly na burze s poplatky nerentabilní. Obchodníci však musí zůstat ostražití vůči jiným potenciálním nákladům, jako jsou širší spready nebo výběrové poplatky, které by mohly převýšit výhodu nulových komisií.

Výběr aktiv v zónách s nulovými poplatky

Propagační akce s nulovými poplatky se často vztahují na specifické vysoceobjemové páry. Obchodníci musí zajistit, že aktiva, která plánují skalpovat, jsou způsobilá k těmto výhodám. Strategie se často soustředí na hlavní páry jako BTC/USDT nebo ETH/USDT, kde je likvidita nejvyšší a poplatky jsou prominuty. Toto soustředění aktivity může vytvořit vysoce konkurenční, ale potenciálně lukrativní prostředí pro algoritmické provádění.

Grid trading jako HFT strategie

Grid trading je specifický typ automatizované strategie, který se dobře hodí do domény vysokofrekvenčního obchodování. Zahrnuje umístění série nákupních a prodejních objednávek v předem definovaných cenových intervalech v určitém rozsahu. Jak se cena pohybuje, systém automaticky provádí tyto objednávky a profituje z volatility.

Automatizace zachycení volatility

Grid trading boti jsou obzvláště efektivní na bočních nebo oscilujících trzích, kde se ceny pohybují bez silného trendu. Bot kupuje, když cena klesne na gridovou linii, a prodává, když stoupne na další úroveň. Tento systematický přístup odstraňuje emoční rozhodování a zajišťuje, že strategie využije každého menšího pohybu trhu. Frekvence obchodů závisí na hustotě gridových linií; užší intervaly vedou k častějšímu provedení.

Konfigurace gridových parametrů

Úspěšný grid trading vyžaduje přesnou konfiguraci. Obchodníci musí určit horní a dolní limity gridu a počet gridových linií. Hustý grid s mnoha liniemi provede více obchodů, což vyžaduje platformu s nízkými poplatky a vysokou stabilitou. Pokud je API burzy pomalé, bot může přeskočit rychlé cenové výkyvy a neefektivně provést gridové objednávky.

Využití derivátů pro skalpování

Trhy s deriváty, zejména futures a perpetuální swapy, jsou vysokofrekvenčními obchodníky intenzivně využívány. Tyto nástroje umožňují použití páky, která zesiluje potenciální výnosy z malých pohybů cen. V skalpování, kde je cílový zisk na obchod často méně než 1 %, může páka tyto malé zisky učinit smysluplnými.

Perpetuální swapy a funding rates

Perpetuální swapy jsou kontrakty, které napodobují spotovou cenu, ale nemají datum expirace. Používají mechanismus nazvaný funding rate k udržení cenové kotvy u spot ceny. Vysokofrekvenční algoritmy často začleňují arbitráž funding rate do svých strategií. Mohou také využít hlubokou likviditu na trzích s deriváty k provedení větších pozic, než by bylo možné na spotovém trhu.

Správa rizik s pákou

Zatímco páka zvyšuje potenciál zisku, zesiluje také riziko. Automatizované systémy musí mít robustní logiku správy rizik k prevenci likvidace. To zahrnuje nastavení přísných stop-loss objednávek a dynamické řízení požadavků na marži. Burzy nabízející flexibilní maržové módy a real-time data o rizicích přes API jsou nezbytné pro bezpečné navigování skalpováním s pákou.

Architektura centralizovaných burz

Centralizované burzy (CEX) zůstávají primárním místem pro vysokofrekvenční obchodování díky své vynikající rychlosti a likviditě. V modelu CEX burza hostuje knihu objednávek a spárovává obchody na svých vlastních serverech. Tato centralizace umožňuje rychlosti provedení, které decentralizované blockchainy v současnosti nedokážou překonat.

Výkon shodovacího motoru

Výkon CEX je definován jeho shodovacím motorem. špičkové burzy investují do infrastruktury, aby jejich motory zvládly návaly aktivity. Pro API obchodníka je klíčovou metrikou „objednávky za sekundu“ (OPS). Vysoká kapacita OPS naznačuje, že platforma udrží nízkou latenci i během krachů nebo pump na trhu.

Nástroje na institucionální úrovni

Mnoho centralizovaných platform se zaměřuje specificky na algoritmické obchodníky nabídkou institucionálních funkcí. Mezi ně mohou patřit služby kolokace, kde je server obchodníka fyzicky umístěn blízko serveru burzy k minimalizaci doby síťového přenosu. Navíc CEX často poskytují komplexnější historická data přes API, což umožňuje obchodníkům backtestovat své algoritmy proti přesné minulé chování trhu.

Decentralizované provádění a AMM

Decentralizované burzy (DEX) fungují na jiných principech. Místo centrálního shodovacího motoru často používají Automated Market Makers (AMM). Ačkoli jsou obecně pomalejší než CEX kvůli časům bloků, nabízejí jedinečné příležitosti pro specifické typy algoritmického obchodování, jako je arbitráž mezi pooly.

Faktory latence on-chain

Obchodování na DEX zahrnuje přímou interakci s blockchainem. Rychlost provedení je omezena časem bloku sítě a úrovní zátěže. Pro skutečné vysokofrekvenční skalpování je tato latence často neudržitelná. Nicméně transparentnost on-chain dat umožňuje strategie analyzující čekající transakce v mempoolu, techniku známou jako MEV (Maximum Extractable Value).

Gas poplatky a efektivita

Na DEX každý obchod způsobuje síťový gas poplatek. To zavádí variabilní náklad, který může zničit rentabilitu vysokofrekvenčních strategií. Automatizovaní obchodníci na DEX musí začlenit optimalizaci cen gasu do svých algoritmů. Často se soustředí na sítě s nízkými transakčními náklady a vysokou propustností, aby časté obchodování bylo životaschopné.

Bezpečnostní protokoly pro API klíče

Použití API vyžaduje generování unikátních klíčů, které udělují přístup k účtu. Tyto klíče jsou citlivé přihlašovací údaje. Pokud se dostanou do špatných rukou, zlomyslný aktér by mohl provést neoprávněné obchody. Bezpečnostní hygiena je zásadní pro každého zabývajícího se automatizovaným obchodováním.

Obchodníci by měli konfigurovat API klíče podle principu nejmenších oprávnění. Většina burz umožňuje uživatelům nastavit specifická oprávnění pro každý klíč. Pro obchodního bota by měl mít klíč oprávnění „čtení“ dat a „obchodování“, ale nikdy ne „výběr“ prostředků. To zajišťuje, že i když je klíč kompromitován, prostředky nelze přímo ukrást.

IP whitelisting je další kritická bezpečnostní vrstva. Tato funkce omezuje přístup k API na specifické IP adresy. Propojením API klíče se statickou IP adresou obchodního serveru obchodník zajistí, že požadavky z jakéhokoli jiného místa jsou automaticky odmítnuty. To blokuje externí útočníky v použití ukradených klíčů.

Market making a strategie refundací

Market making je strategie, při které obchodník poskytuje likviditu trhu umístěním nákupních a prodejních objednávek současně. Obchodník profituje ze spreadu – rozdílu mezi nákupní a prodejní cenou. Toto je klíčovou součástí ekosystémů vysokofrekvenčního obchodování.

Zachycení spreadu

Tvůrci trhu se spoléhají na kontinuální proud objednávek k opakovanému výdělku spreadu během dne. Tato strategie vyžaduje extrémně stabilní připojení API. Tvůrce trhu musí neustále aktualizovat své objednávky tak, aby odrážely měnící se ceny trhu. Pokud připojení zaostává, objednávky tvůrce mohou být provedeny za nevýhodnou cenu, což vede ke ztrátám známým jako „toxic flow“.

Refundace burz

K přilákání tvůrců trhu burzy často nabízejí refundace na maker poplatky. Místo placení poplatku obchodník obdrží malé procento z hodnoty obchodu. Pro vysokofrekvenční tvůrce trhu mohou tyto refundace tvořit významnou část celkové ziskovosti. Výběr burzy s výhodným programem refundací je strategické rozhodnutí pro poskytovatele likvidity.

Hodnocení spolehlivosti burzy

Dostupnost je nevyjednatelnou metrikou pro automatizované obchodování. Platforma, která vypadne během období vysoké volatility, brání obchodníkům v opuštění pozic, což může vést k katastrofálním ztrátám. Spolehlivost sahá dál než jen dostupnost webu; koncové body API musí zůstat responzivní.

Obchodníci by měli prošetřit historické statusové stránky burzy a zprávy komunity ohledně výpadků. Časté „údržbové“ okna během kritických tržních hodin jsou varovným signálem. Nejlepší platformy pro vysokofrekvenční obchodování jsou ty s redundantními systémy a prokázanou historií stability pod zátěží.

Dopad latence na ziskovost

V oblasti vysokofrekvenčního obchodování má fyzická vzdálenost význam. Data se pohybují rychlostí světla, ale stále trvá čas, než se přesunou mezi serverem obchodníka a datovým centrem burzy. Tato doba přenosu přispívá k síťové latenci.

Strategie umístění serverů

Vážní algoritmičtí obchodníci často pronajímají servery umístěné ve stejné geografické oblasti nebo datovém centru jako burza. Tato blízkost minimalizuje fyzickou vzdálenost, kterou data musí urazit. Některé burzy zveřejňují umístění svých serverů, aby pomohly obchodníkům optimalizovat své nastavení. Snížení latence i o několik milisekund může poskytnout konkurenční výhodu v plnění objednávek před ostatními účastníky trhu.

WebSocket vs. REST API

Způsob získávání dat také ovlivňuje rychlost. REST API vyžaduje, aby obchodník odeslal požadavek na data a čekal na odpověď. WebSocket API naopak udržuje otevřené připojení a pushuje data obchodníkovi okamžitě, jak se objeví. Pro vysokofrekvenční obchodování jsou WebSockets lepší, protože poskytují real-time aktualizace s nižšími réžiemi.

Volba platforem pro algoritmické obchodování

Výběr správné burzy je mnohostranné rozhodnutí. Kromě technických specifikací je důležitá kvalita zkušenosti pro vývojáře. Dobrá dokumentace je nezbytná pro vytváření robustních algoritmů. Měla by být jasná, komplexní a poskytovat příklady pro různé koncové body.

Podpora a komunita

Technické problémy jsou nevyhnutelné. Když API endpoint vrátí chybu nebo selže připojení, je rychlá podpora klíčová. Burzy zaměřené na algoritmické obchodníky často mají vyhrazené kanály podpory pro vývojáře. Aktivní komunita vývojářů může být také cenným zdrojem pro řešení problémů a sdílení osvědčených postupů.

Testovací prostředí

Před nasazením skutečného kapitálu potřebují obchodníci bezpečné prostředí pro testování svých algoritmů. Nejlepší burzy poskytují prostředí „sandbox“ nebo „paper trading“. Tato prostředí napodobují živý trh, ale používají virtuální prostředky. Sandbox s vysokou věrností umožňuje obchodníkům ověřit jejich logiku a stabilitu připojení bez finančního rizika.

Správa rizik v automatizovaných systémech

Automatizace přináší efektivitu, ale zároveň zavádí riziko nekontrolovaných chyb. Chyba v kódu by teoreticky mohla vyčerpat účet během minut, pokud nebude zkontrolována. Robustní protokoly správy rizik musí být pevně zakódovány do obchodního systému.

Stop-loss a nouzové vypnutí

Každá automatizovaná strategie by měla mít definované výstupní body. Stop-loss příkaz slouží jako bezpečnostní síť, která uzavře pozici, pokud ztráty překročí určitý práh. Navíc je nezbytným bezpečnostním prvkem globální „kill switch“. Tato funkce monitoruje celkový výkon systému a zastaví veškerou obchodní aktivitu, pokud detekuje abnormální chování, jako je rychlá série ztrátových obchodů.

Logika určování velikosti pozic

Algoritmy musí také dynamicky řídit velikost pozic. Sázení příliš velké částky na jediný obchod může vést k ruině. Kód by měl vypočítat vhodnou velikost obchodu na základě aktuálního zůstatku účtu a vypočítaného rizika konkrétního nastavení. Tato disciplína zajišťuje, že obchodní kapitál vydrží série ztrát, které jsou v vysokofrekvenčním obchodování statisticky nevyhnutelné.

Tokenizovaná aktiva v HFT

I když jsou kryptoměny hlavním zaměřením, technologie vysokofrekvenčního obchodování se rozšiřuje na tokenizované reprezentace tradičních aktiv. Tokenizované akcie umožňují obchodníkům aplikovat algoritmické strategie typické pro krypto na akciové trhy. Tyto tokeny sledují cenu reálných akcií, ale obchodují se na kryptoměnových kolejích.

Toto otevírá nové možnosti pro HFT strategie, které nejsou vázány na tradiční obchodní hodiny akciových trhů. Protože kryptoměnové burzy fungují 24/7, tokenizované akcie umožňují kontinuální obchodování. To je obzvláště užitečné pro reakci na zprávy, které se objevují mimo standardní bankovní hodiny. Obchodníci však musí brát v úvahu rozdíly v likviditě mezi tokenizovaným aktivem a underlying akcí.

Geografické a regulační faktory

Umístění obchodníka a regulační status burzy mohou ovlivnit proveditelnost vysokofrekvenčních strategií. Některé jurisdikce ukládají přísná pravidla pro pákový efekt nebo obchodování s deriváty. Jiné mohou zcela omezit přístup k určitým burzám.

Soulad a KYC

Většina centralizovaných burz vyžaduje ověření identity (KYC) pro přístup k vyšším limitům výběrů a pokročilým funkcím. Pro HFT na institucionální úrovni je toto soulad povinný. Obchodníci musí zajistit, že jsou legálně oprávněni používat vybranou platformu a že burza dodržuje příslušné regulace, aby se vyhnuli náhlým přerušením služeb.

Regionální omezení

Některé funkce, jako vysoký pákový efekt nebo specifické tokenové páry, mohou být geo-omezené. Algoritmus navržený pro obchodování perpetuálních swapů může selhat, pokud se obchodník připojí z jurisdikce, kde jsou tyto produkty zakázané. Kontrola obchodních podmínek ohledně podporovaných regionů je klíčovým krokem v procesu nastavení.

Závěr

Optimalizace provedení API pro vysokofrekvenční obchodování a scalping je disciplína, která spojuje finanční strategii se softwarovým inženýrstvím. Volba burzy je pro tento proces zásadní. Obchodníci musí překročit uživatelská rozhraní a marketingové slogany a hodnotit jádrový technický výkon platformy. Klíčové metriky, jako rychlost matching engine, latence API a hloubka likvidity, určují, zda lze strategii úspěšně provést.

Navíc ekonomická struktura burzy, včetně poplatkových úrovní a rebate programů, hraje obrovskou roli v čisté ziskovosti vysokofrekvenčních strategií. Využitím funkcí jako nulové poplatky u párů, kolokace a pokročilých typů příkazů mohou obchodníci vylepšit svou výhodu. Tato síla však přináší odpovědnost za důkladnou správu rizik a bezpečnostní postupy. Integrace robustního kódu, bezpečného managementu API a spolehlivého partnera burzy tvoří základ úspěšné automatizované obchodní operace.

Úspěšné HFT závisí na minimalizaci latence, maximalizaci likvidity a optimalizaci poplatkových struktur prostřednictvím robustní integrace API.