Decentralizované finance nabízejí odlišný přístup k obchodování, který odstraňuje potřebu tradičních prostředníků. V jádru tohoto ekosystému leží decentralizovaná burza, neboli DEX. Na rozdíl od centralizovaných platforem, kde společnost spravuje objednávkové knihy a drží prostředky uživatelů, funguje DEX prostřednictvím kódu. Spoléhá se na chytré smlouvy k usnadnění peer-to-peer transakcí přímo mezi uživateli. Tato změna jednotlivcům poskytuje plnou kontrolu nad jejich aktivy, ale vyžaduje hlubší porozumění základním mechanismům.

Aby obchodníci efektivně prozkoumali tento prostor, musí pochopit nástroje a koncepty, které pohánějí tyto platformy. Přechod z úschovných burz na sebeúschovné obchodování zahrnuje více než pouhou změnu rozhraní. Představuje zásadní posun v tom, jak se získává likvidita, jak se určují ceny a jak účastníci trhu vydělávají výnosy.

Ekosystém je postaven na permissionless protokolech. Kdokoli s internetovým připojením a financovanou kryptopeněženkou může účastnit. Neexistují žádné dlouhé registrační procesy nebo ověření identity pro zahájení obchodování. Tato svoboda však přináší odpovědnost za správu vlastní bezpečnosti a porozumění finančním rizikům spojeným s poskytováním likvidity.

Základy decentralizovaného obchodování

Primárním motorem většiny decentralizovaných burz je Automated Market Maker (AMM). V tradičních financích a centralizovaných kryptoburzách se používá model objednávkové knihy. Kupující a prodávající uvádějí ceny, za které jsou ochotni obchodovat, a matching engine je spojuje. Pokud neexistují prodávající za požadovanou cenu kupujícího, k obchodu nedojde.

AMMy nahrazují tento matching engine likvidačními pulami a matematickými vzorci. Likvidační pula je chytrá smlouva, která drží rezervy dvou nebo více tokenů. Uživatelé obchodují proti této smlouvě, nikoli přímo proti jiné osobě. Cena aktiv v pule je určena algoritmicky. To zajišťuje, že obchody mohou být vždy provedeny, pokud je v pule dostatek likvidity.

Nejběžnějším používaným vzorcem je konstantní produktový vzorec, často vyjádřený jako $x * y = k$. Zde $x$ a $y$ představují množství dvou tokenů v pule a $k$ je pevná konstanta. Když obchodník koupí jeden token z pule, přidá do ní druhý token. To změní poměr aktiv, což automaticky upraví cenu.

Porozumění mechanikům likvidity

Likvidita je krevním oběhem každého finančního trhu, ale její role v DeFi je obzvláště hmatatelná. V kontextu DEX označuje likvidita hloubku aktiv dostupných v konkrétním obchodním páru. Vysoká likvidita znamená, že v pule jsou podstatné rezervy obou tokenů. To umožňuje velké obchody bez významných změn cen.

Nízká likvidita vytváří volatilní prostředí, kde i malé obchody mohou drasticky posunout cenu. Tento jev se nazývá price impact. Pro obchodníka hluboká likvidita znamená stabilnější zkušenost blízkou globální tržní ceně. Pro decentralizovanou burzu je přitahování likvidity primárním cílem pro zajištění použitelnosti a objemu.

Tržní likvidita se liší od finanční likvidity, která označuje, jak snadno lze aktivum převést na hotovost. V kryptu jsou hlavní páry jako BTC/USDT vysoce likvidní finančně. Nicméně konkrétní pula pro nový token na malé DEX může postrádat tržní likviditu. To ztěžuje vstup nebo výstup z pozic bez přijetí špatné ceny.

Role poskytovatele likvidity

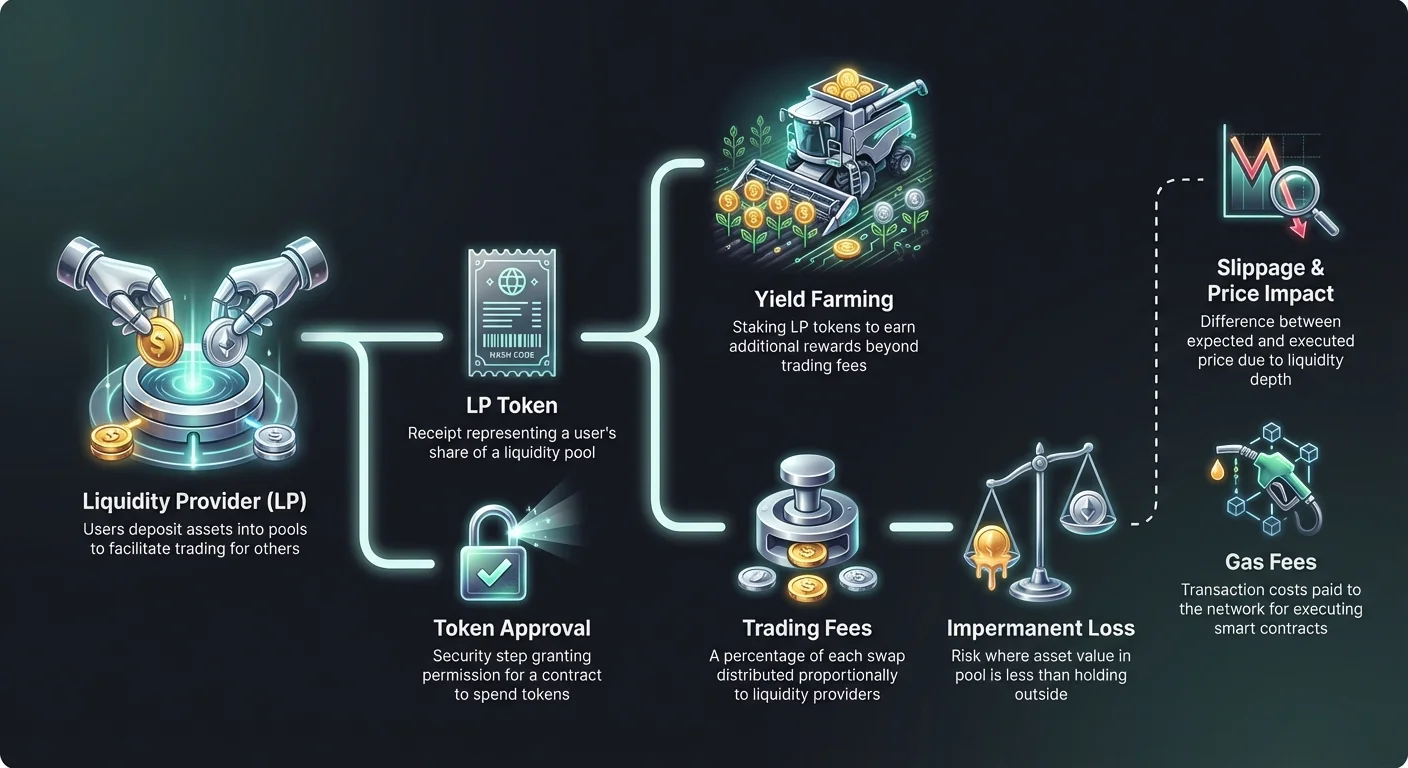

DEX nemůže fungovat bez uživatelů, kteří vkládají svá aktiva do těchto pul. Tito uživatelé jsou známí jako Liquidity Providers (LP). Vkladáním stejné hodnoty dvou různých tokenů do chytré smlouvy LP usnadňují obchodování ostatním uživatelům. Výměnou za tento role jsou motivováni obchodními poplatky.

Při swapu na burze protokol účtuje obchodníkovi malý procentuální poplatek. Tento poplatek není uchován centrální korporací. Místo toho je distribuován mezi poskytovatele likvidity úměrně k jejich podílu na pule. Pokud uživatel poskytne 1 % celkové likvidity, má nárok na 1 % nahromadených obchodních poplatků.

Při vkladu aktiv protokol vydá potvrzení známé jako LP token. Tento token představuje podíl uživatele na pule. Slouží jako důkaz vlastnictví a je vyžadován k získání zpět vložených prostředků a jakýchkoli vydělaných poplatků. Tyto LP tokeny jsou samy o sobě kryptoměnovými aktivy a někdy je lze použít jinde v ekosystému DeFi.

Rizika dočasné ztráty

Poskytování likvidity není bezriziková strategie pasivního příjmu. Největší nebezpečí, kterému likviditní poskytovatelé (LP) čelí, je koncept nazvaný dočasná ztráta (IL). K tomu dochází, když se cena uložených tokenů změní vůči sobě navzájem poté, co jsou uloženy do poolu. Ztráta se vypočítá srovnáním hodnoty aktiv v poolu oproti jejich jednoduchému držení v peněžence.

Protože AMM neustále přebalancují poměr aktiv, aby udržely cenovou formuli, LP často končí s větším množstvím podvýkonnějšího aktiva a menším množstvím výkonnějšího. Pokud se cena jednoho tokenu zdvojnásobí, zatímco druhý zůstane na stejné úrovni, pool prodá apreciující aktiv, aby koupil více stabilního. To vede k hodnotě portfolia nižší, než kdyby uživatel původní tokeny jednoduše držel.

Termín „dočasná“ může být zavádějící. Ztráta se realizuje pouze tehdy, pokud je likvidita vybrána, zatímco poměr cen se liší od poměru v době vkladu. Pokud se se ale ceny nikdy nevrátí k původnímu poměru, ztráta se stane trvalou při výběru. Páry s vysokou volatilitou jsou náchylnější k vážné dočasné ztrátě.

| Scénář | Úroveň rizika | Popis |

|---|---|---|

| Páry stablecoinů | Nízká | Oba aktiva jsou navázána (např. USDT/USDC), což minimalizuje odklon cen. |

| Páry blue chipů | Střední | Aktiva jako ETH/BTC se často pohybují korelovaně, což snižuje extrémní odklon. |

| Volatile páry | Vysoká | Malé cap tokeny spárované se stablecoiny často zažívají masivní oddělení cen. |

Maximalizace výnosů s yield farmingem

Aby kompenzovaly rizika impermanent loss a přilákaly více kapitálu, protokoly často zavádějí další pobídky. Tato praxe se nazývá yield farming nebo liquidity mining. Zahrnuje vzití LP tokenů získaných vkladáním likvidity a jejich staking do samostatné smlouvy nebo „farmy“.

Stakingem LP tokenů uživatelé vydělávají odměny ve formě nativního governance tokenu protokolu nebo jiného kryptoakтива. Tyto odměny se vyplácejí nad standardními obchodními poplatky. Kombinace obchodních poplatků a farmingových odměn může vést k vysokým Annual Percentage Yields (APY).

Tento mechanismus v podstatě umožňuje protokolům „půjčovat“ likviditu od uživatelů. Je to klíčový nástroj pro nové burzy, které potřebují rychle prohloubit své objednávkové knihy. Obchodníci však musí být świadomi, že vysoké APY často koreluje s rizikovějšími tokeny nebo dočasnými inflačními odměnami, které mohou časem znehodnotit.

Navigace slippage a price impact

Při provádění obchodu na DEX se konečná zaplacená cena často liší od spot ceny zobrazené na obrazovce. Tento rozdíl se nazývá slippage. Slippage dochází kvůli mechanikům AMM a pohybům trhu mezi podáním transakce a jejím potvrzením na blockchainu.

V pulách s nízkou likviditou velké objednávky výrazně tlačí cenu proti obchodníkovi. To vytváří negativní slippage, kde uživatel obdrží méně tokenů, než očekával. Většina DEX rozhraní umožňuje uživatelům nastavit „slippage tolerance“. Jedná se o procentuální limit, kolik cenového pohybu je přijatelné. Pokud cena proklouzne za tento práh, transakce se vrátí, aby uživatele chránila.

Nastavení tolerance příliš nízké může vést k neúspěšným transakcím během volatilních období. Naopak příliš vysoké nastavení nechává obchodníka zranitelného vůči front-running botům, které získávají hodnotu z obchodu. Najít správnou rovnováhu závisí na likviditě konkrétního páru a aktuálních tržních podmínkách.

Gas fees a síťové náklady

Každá interakce s decentralizovanou burzou vyžaduje transakční poplatek placený síti blockchainu. Tyto se nazývají gas fees. Ať už swap tokenů, vklad likvidity nebo sklizeň odměn z yield farmingu, uživatel musí zaplatit gas v nativní měně sítě (např. ETH pro Ethereum).

Gas fees hradí výpočetní výkon potřebný k provedení chytrých smluv. Na populárních sítích jako Ethereum se tyto poplatky mohou během vysoké zátěže stát drahými. To přidává vrstvu nákladů, kterou je třeba zahrnout do výpočtů potenciálního zisku. Malý obchod nebo claim z yield farmingu nemusí být ziskový, pokud gas fee převýší hodnotu akce.

Pokročilí uživatelé často sledují ceny gasu, aby prováděli neurgentní transakce, když je síť méně vytížená. Navíc novější blockchainy a Layer-2 řešení nabízejí výrazně nižší gas fees, což činí vysocefrekvenční obchodování a složité DeFi strategie dostupnějšími pro menší portfolia.

Interakce se chytrými smlouvami a approvals

Používání DEX zahrnuje specifickou sekvenci interakcí se chytrými smlouvami. Před prvním obchodováním nebo vkladem konkrétního tokenu musí uživatel udělit povolení chytré smlouvě DEX utratit tento token. Toto se nazývá token approval transakce.

Approvals jsou bezpečnostní funkcí, která zajišťuje, že smlouva nemůže přistupovat k peněžence uživatele bez explicitního souhlasu. Představují však i potenciální zranitelnost. Pokud je škodlivé nebo chybné smlouvě uděleno neomezené approval, teoreticky by mohlo vysát držby uživatele toho konkrétního tokenu.

Nejlepší praxe doporučuje schvalovat pouze specifické množství potřebné pro transakci, nikoli neomezené množství. I když to vyžaduje opětovné approval pro budoucí obchody – což stojí více gasu – výrazně snižuje bezpečnostní rizika. Existují nástroje k prohlédnutí a zrušení starých approvals, které již nejsou potřeba.

Aggregátory a routing

S likviditou rozptýlenou napříč desítkami různých decentralizovaných burz může být obtížné najít nejlepší cenu. Jediný obchodní pár může mít různé ceny nebo hloubky likvidity na Uniswap, SushiSwap nebo Curve. Kontrola každé platformy zvlášť je neefektivní.

DEX aggregátory tento problém řeší. Tyto platformy skenují současně více burz, aby našly nejefektivnější provedení obchodu. Často rozdělují jednu velkou objednávku napříč několika likvidačními pulami, aby minimalizovaly slippage. Tento proces se nazývá smart routing.

Například swap ETH za menší token může být levnější, pokud je routován přes stablecoin intermediary (ETH -> USDC -> Token), než přímý swap. Aggregátory tuto složitost automatizují a uživateli představují jednoduché rozhraní, zatímco v pozadí řeší složitou routovací logiku.

Analýza Total Value Locked (TVL)

Jedním z nejběžnějších metrik k posouzení zdraví decentralizované burzy je Total Value Locked (TVL). Toto číslo představuje souhrnnou dolárovou hodnotu všech kryptoakitiv aktuálně vložených do chytrých smluv protokolu. Vysoké TVL obecně indikuje zdravou, důvěryhodnou platformu s hlubokou likviditou.

Nicméně TVL může být volatilní. Mění se na základě tržní ceny underlying aktiv, nejen počtu vložených tokenů. Pokles ceny Ethereum sníží TVL Ethereum-based DEX, i když žádný uživatel nevybírá své prostředky.

Obchodníci používají TVL k posouzení rizika a stability platformy. Protokoly s miliardami v TVL jsou obecně považovány za bezpečnější a více otestované než nové forky s nízkou likviditou. Přesto je to lagging indikátor a nezaručuje budoucí bezpečnost nebo solventnost projektu.

Rozdíl mezi APR a APY

Při hodnocení příležitostí yield farmingu nebo výnosů z poskytování likvidity je klíčové porozumět terminologii úrokových sazeb. Platformy mohou zobrazovat výnosy jako Annual Percentage Rate (APR) nebo Annual Percentage Yield (APY). I když znějí podobně, představují různé struktury výplat.

APR odráží jednoduché úročení. Pokud farma nabízí 100 % APR, uživatel vkládající 1 000 USD vydělá 1 000 USD zisku za rok, za předpokladu konstantních sazeb. Nezahrnuje reinvestici výdělků.

APY zahrnuje efekty compoundingu. Předpokládá, že obchodní poplatky nebo odměny získané jsou okamžitě reinvestovány zpět do pule pro generování dalších výnosů. Tento compounding efekt může výrazně nafouknout headline číslo. Vysoké APY může vyžadovat denní manuální compounding, což způsobuje gas náklady, které mohou pro menší vklady zrušit výhody.

Bezpečnost v permissionless prostředí

Decentralizované burzy fungují bez centrální autority, která by mohla vrátit transakce nebo obnovit ztracené prostředky. Břemeno bezpečnosti tak leží výhradně na uživateli. Self-custody znamená „your keys, your coins“, ale také „your mistake, your loss“.

Scamy jsou v otevřeném DEX prostoru rozšířené. Protože listing tokenu je permissionless, scammeři často vytvářejí falešné tokeny s názvy identickými s populárními projekty. Přidají počáteční likviditu k vytvoření ceny a oklamávají uživatele, aby vyměnili reálná aktiva za bezcenné padělky.

Ověření adresy chytré smlouvy tokenu je jediný způsob, jak být jistý jeho autenticitou. Důvěryhodné data aggregátory a oficiální projektová dokumentace jsou nejlepší zdroje těchto adres. Spoléhat se pouze na název tokenu nebo ticker v vyhledávacím poli DEX je běžný vektor ztráty.

Evoluce cross-chain obchodování

Rané decentralizované burzy byly izolovány na svých specifických blockchainech. Obchodování Ethereum-based tokenu za Solana-based token vyžadovalo centralizované burzy nebo složité bridging procesy. Tato tření omezovala tok kapitálu napříč širší kryptoeconomií.

Novější inovace umožňují cross-chain swapy přímo v DEX rozhraních. Tyto protokoly používají chytré smlouvy na více řetězcích k uzamknutí aktiv na jedné síti a uvolnění ekvivalentních aktiv na druhé. Tato interoperability je nezbytná pro skutečně fluidní decentralizovaný trh.

Cross-chain funkcionalita přináší nová rizika, specificky ohledně bezpečnosti „mostů“, které drží kolaterál. Nicméně výrazně rozšiřuje toolkit dostupný obchodníkům, umožňuje jim pronásledovat yield a likviditu, kdekoliv existuje, bez ohledu na underlying blockchain architekturu.

Soukromí a ochrana dat

Zvláštní výhodou DEX obchodování je zachování soukromí. Centralizované burzy podléhají regulacím Know Your Customer (KYC) a Anti-Money Laundering (AML). Vyžadují od uživatelů pas, skeny obličeje a důkaz adresy.

DEX obvykle nevyžadují žádná osobní data. Blockchain zaznamenává transakční historii adresy peněženky, ale tato adresa není inherentně spojena s reálnou identitou. Pro uživatele v jurisdikcích s omezenou finanční infrastrukturou nebo ty, kteří si cení soukromí dat, je to klíčová funkce.

Nicméně veřejná povaha blockchainu znamená, že všechny obchody jsou viditelné. Sofistikovaná analýza může někdy spojit peněženky s identitami na základě chování nebo interakcí s centralizovanými vstupními body. Soukromí na DEX je o absenci centrálního strážce, ne nutně o totální anonymitě.

Závěr

Sada nástrojů decentralizovaných burz dává uživatelům moc přímo a bez povolení se zapojit do finančních trhů. Díky porozumění mechanikám AMM, likviditních poolů a yield farmingu mohou obchodníci získat přístup k příležitostem, které byly dříve vyhrazeny institucím. Schopnost vydělávat poplatky jako poskytovatel likvidity nebo vyměňovat aktiva bez prostředníka představuje významný vývoj v osobních financích.

Tato svoboda však vyžaduje bdělost. Koncepty jako impermanent loss, slippage a riziko smart kontraktů musí být proaktivně řízeny. Úspěch v tomto prostoru vyžaduje nejen kapitál, ale také závazek k naučení se technických nuancí protokolů. Jak ekosystém dospívá, tyto nástroje se pravděpodobně stanou efektivnějšími, ale základní principy self-custody a decentralizované likvidity zůstanou základem.

Skutečné vlastnictví v kryptu znamená přijetí jak svobody kontroly, tak tíhy odpovědnosti.