Mechanika poskytování likvidity představují centrální pilíř moderního ekosystému kryptoměn. Bez dostatečné likvidity se plynulá výměna digitálních aktiv stává nemožnou, což vede k prokluzu, neefektivitě a stagnaci trhu. Likvidita označuje snadnost, s jakou lze aktivum převést na jiné aktivum nebo hotovost bez ovlivnění jeho tržní ceny. V kontextu decentralizovaných financí (DeFi) a širších kryptotrhů je likvidita udržována složitou sítí platforem, protokolů a individuálních účastníků.

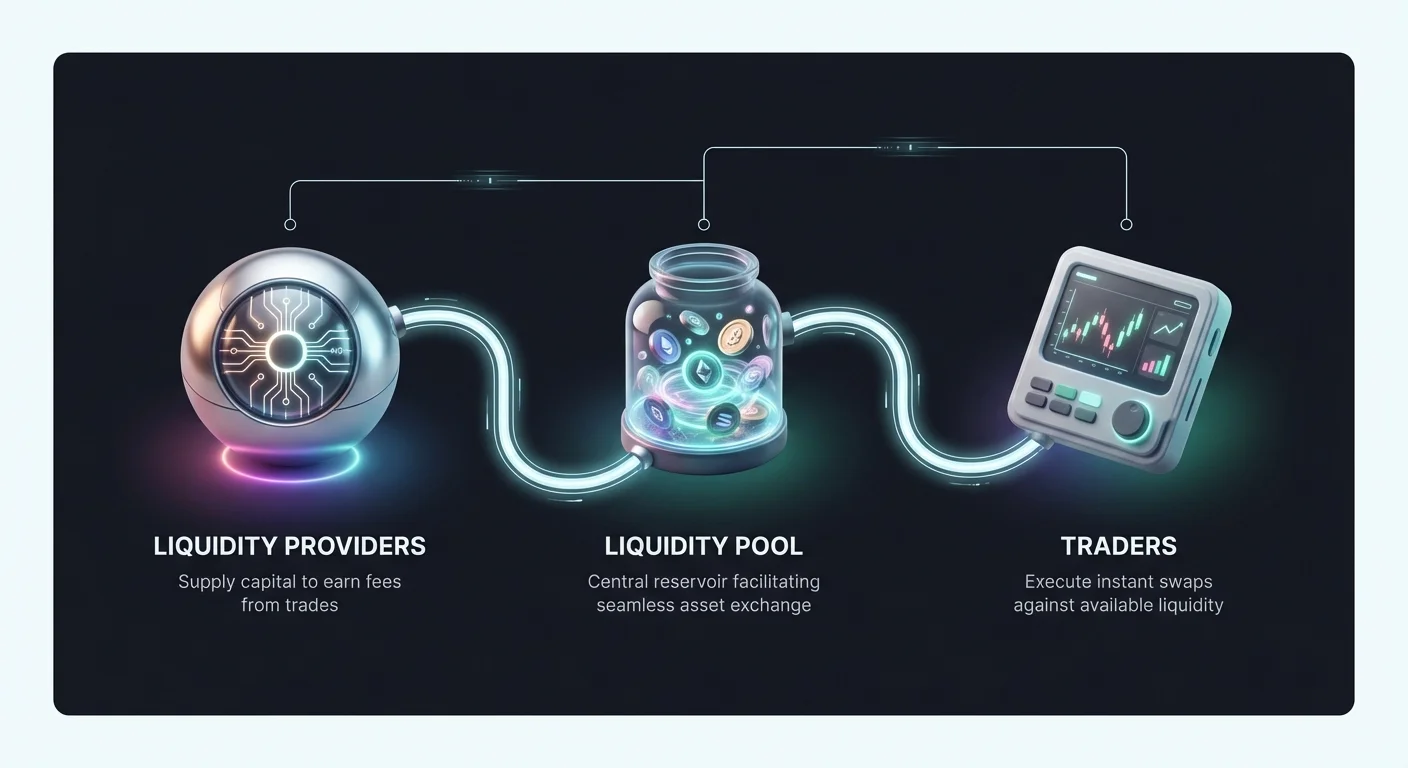

Tito účastníci, často nazývaní poskytovatelé likvidity, dodávají kapitál, který usnadňuje obchodování ostatním. Na oplátku obvykle získávají poplatky nebo úroky, což vytváří symbiotický vztah mezi obchodníky hledajícími exekuci a poskytovateli hledajícími výnosy. Porozumění fungování těchto mechanismů je nezbytné pro každého, kdo se chce zapojit na trh, ať už jako aktivní obchodník nebo pasivní výdělávač.

Plocha poskytování likvidity se významně vyvinula. Začala tradičními modely knih objednávek na centralizovaných burzách. Od té doby se rozšířila o automatizované tvůrce trhu (AMM), peer-to-peer (P2P) swap protokoly a algoritmické strategie mřížkového obchodování. Každá metoda nabízí odlišné výhody a nese specifická rizika.

Tento průvodce prozkoumává operační mechaniku těchto systémů. Zkoumá, jak se provádějí swapy, jak automatizované strategie zmírňují volatilitu a jak půjčovací platformy využívají zajištění k vytvoření likvidity. Rozbor těchto komponent umožňuje investorům lépe navigovat v technických a finančních realitách poskytování likvidity v prostoru digitálních aktiv.

Základy kryptoswapů a mechaniky burz

Nejzákladnější formou využití likvidity je swap tokenu. Na rozdíl od složitých obchodních strategií, které mohou zahrnovat deriváty nebo páku, je swap přímá výměna jedné kryptoměny za jinou. Tento proces se silně spoléhá na dostupnou likviditu na platformě, aby byl transakce vyřízena okamžitě a za předvídatelnou cenu.

Protokoly přímé výměny aktiv

Platforma pro kryptoswapy funguje jako brána pro okamžitou konverzi aktiv. Tyto platformy se liší od tradičních obchodních rozhraní odstraněním složitosti knih objednávek, grafů a manuálního párování objednávek. Místo toho nabízejí zjednodušené rozhraní, kde uživatel zadá množství aktiva A, které chce prodat, a systém vypočítá množství aktiva B, které obdrží.

V pozadí platforma agreguje likviditu z různých zdrojů, aby tento požadavek splnila. V neon-custodialních swapových prostředích platforma nedrží prostředky uživatele. Místo toho usnadňuje přímý převod mezi peněženkami nebo využívá chytré smlouvy k exekuci obchodu. To snižuje riziko protistrany, protože uživatel si po celou dobu procesu udržuje kontrolu nad svými soukromými klíči.

Efektivita tohoto modelu se měří rychlostí vyřízení a přesností směnného kurzu. Vysoce výkonné swapové enginy mohou transakce dokončit během minut, využívají hluboké likviditní pooly k minimalizaci rozdílu mezi očekávanou cenou a finální exekuční cenou. Tento rozdíl, známý jako prokluz, je primární obavou poskytovatelů likvidity i obchodníků.

Porovnání centralizované a decentralizované exekuce

Exekuce swapu se významně liší v závislosti na tom, zda probíhá na centralizované burze (CEX) nebo decentralizované burze (DEX). Centralizované platformy působí jako zprostředkovatelé. Drží opatrování aktiv a páruje nákupní a prodejní objednávky v rámci své interní databáze. To umožňuje extrémně rychlé rychlosti exekuce a vysokou likviditu, protože platforma agreguje objednávky od milionů uživatelů.

Decentralizované burzy fungují na jiném principu. Pracují bez centrální autority, spoléhají se na kód a chytré smlouvy k řízení obchodů. Uživatelé obchodují přímo mezi sebou nebo proti likviditnímu poolu. To zvyšuje soukromí a bezpečnost, protože prostředky nejsou uloženy na centrálním serveru, který by mohl být zranitelný vůči hackům. Nicméně likvidita na DEX může být fragmentovaná, což může vést k vyšší volatilitě exekučních cen u velkých objednávek.

Hybridní burzy se snaží sloučit tyto filozofie. Cílí na nabídku likvidity a rychlosti centralizovaných systémů při integraci neon-custodialních bezpečnostních funkcí decentralizovaných protokolů. Tyto platformy umožňují uživatelům si ponechat vlastnictví svých prostředků až do okamžiku obchodu, což poskytuje vyvážený přístup k přístupu k likviditě.

Role poskytovatelů likvidity ve swapů

Každý swap vyžaduje protistranu. Na tradičních trzích tuto roli plní profesionální tvůrci trhu. V kryptoe kosystému je poskytování likvidity často demokratizováno. Jednotlivci mohou vkládat svá aktiva do poolů, které usnadňují swapy pro ostatní. Když obchodník provede swap, zaplatí malý poplatek. Tento poplatek je distribuován mezi poskytovatele likvidity úměrně jejich podílu na poolu.

Tento mechanismus proměňuje nečinná aktiva v produktivní kapitál. Místo pouhého držení tokenu v naději na růst ceny může investor přispět k efektivitě trhu. Tato účast však vyžaduje hluboké porozumění struktuře poplatků a potenciálním rizikům. Pokud se hodnota pooled aktiv dramaticky změní, poskytovatel může zažít jev, kdy hodnota jeho portfolia je nižší, než kdyby aktiv jednoduše držel v peněžence.

Automatizované tržní strategie a mřížkové obchodování

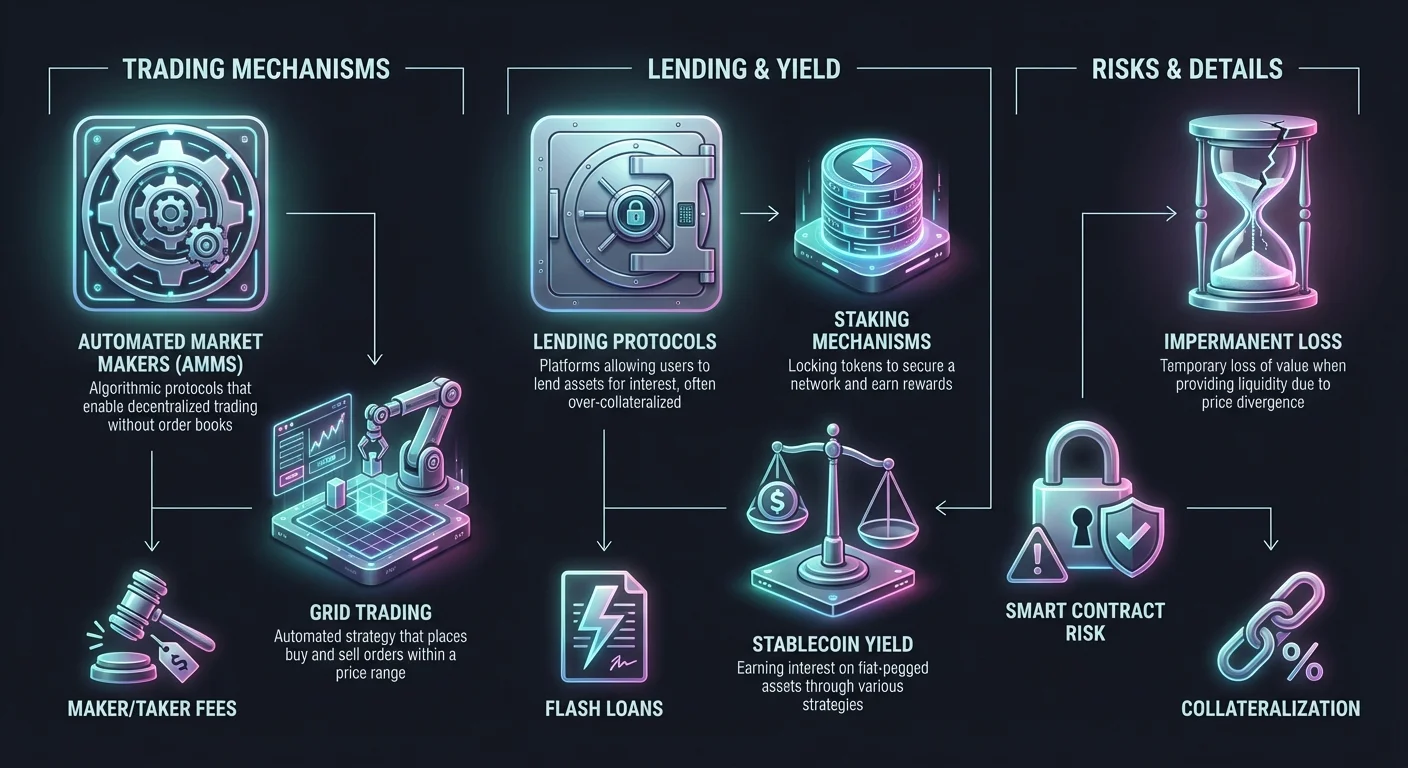

Jedním z nejeffectivnějších způsobů poskytování likvidity a řízení rizik jsou automatizované obchodní strategie. Mřížkové obchodování je skvělým příkladem systematického přístupu, který napodobuje funkci automatizovaného tvůrce trhu (AMM) vytvořením sítě nákupních a prodejních objednávek v určitém cenovém rozmezí.

Mechanika systémů mřížkového obchodování

Mřížkové obchodování je automatizovaná strategie navržená k zisku z tržní volatility. Obchodník nebo poskytovatel likvidity vybere cenové rozmezí pro konkrétní aktivum a rozdělí ho na více úrovní, neboli „mřížek“. Systém pak automaticky umístí nákupní objednávky na nižších úrovních a prodejní na vyšších. Jak se cena v tomto rozmezí pohybuje, bot kontinuálně exekutuje obchody.

Když cena klesne, systém nakoupí aktivum v předem nastavených intervalech. Když cena stoupne, prodá nahromaděná aktiva s ziskem. Toto kontinuální nákup a prodej poskytuje likviditu trhu, protože vždy existují otevřené objednávky připravené k vyplnění. Pro uživatele přeměňuje tržní volatilitu na proud malých zisků bez nutnosti neustálého manuálního monitoringu.

Tato strategie je obzvláště efektivní na bočních nebo ranging trzích, kde se cena odráží mezi podporou a rezistencí bez vytvoření silného trendu. V takových prostředích může jednoduchá strategie buy-and-hold přinést nulové výnosy, zatímco mřížková strategie dokáže zachytit hodnotu z každého malého oscilace.

Zmírnění volatility prostřednictvím automatizace

Volatilita je často považována za riziko, ale pro poskytovatele likvidity používající mřížkové systémy je zdrojem výnosu. Automatizací reakce na cenové pohyby mřížkové obchodování odstraňuje emoční komponentu investování. Lidští obchodníci často panikaří při poklesech nebo se stávají euforickými při rallech, což vede k špatným rozhodnutím. Automatizované systémy striktně dodržují předdefinovanou logiku.

Navíc mřížkové obchodování funguje jako forma zmírnění dočasné ztráty. Ve standardním likviditním poolu, pokud se cena jednoho aktiva významně oddělí od druhého, poskytovatel skončí s velkým množstvím znehodnocujícího se aktiva. Mřížkové obchodování umožňuje uživateli definovat specifické rozmezí, ve kterém je ochoten obchodovat. Pokud cena opustí toto rozmezí, lze systém nastavit na zastavení obchodování, což omezuje expozici vůči extrémním tržním krachům nebo růstům.

Přizpůsobení parametrů mřížky umožňuje přesné řízení rizik. Uživatelé mohou upravit rozestupy mřížky (mezery mezi objednávkami) a celkový počet mřížek. Úzké rozestupy exekutují více obchodů s menšími zisky na obchod, vhodné pro vysokofrekvenční skalpování. Širší rozestupy exekutují méně obchodů, ale zachytí větší cenové pohyby.

Aplikace napříč třídami aktiv

Ačkoli je často spojováno s volatilními kryptoměnami, logika mřížkového obchodování je univerzální. Lze ji aplikovat na páry stablecoinů (např. USDT/USDC) k zachycení minimálních výkyvů s minimálním rizikem. Používá se také na futures trzích, kde mohou obchodníci aplikovat páku na své mřížkové strategie.

Pákové mřížkové obchodování zesiluje jak potenciální zisky, tak rizika. Půjčením prostředků k navýšení velikosti mřížkových objednávek může obchodník generovat významné výnosy z relativně malých cenových pohybů. Nicméně to také přináší riziko likvidace, pokud se trh prudce pohybne proti rozmezí mřížky.

Pro začátečníky je obecně doporučováno mřížkové obchodování na spotovém trhu. To zahrnuje obchodování s reálnými aktivy spíše než deriváty, čímž se eliminuje riziko likvidace. Nejhorší scénář v spotovém mřížkovém obchodování je držení portfolia aktiv, která ztratila na hodnotě, spíše než ztráta celého kapitálu kvůli margin call.

Půjčovací protokoly a generování výnosů

Poskytování likvidity není omezeno na obchodní páry. Půjčovací trh představuje obrovský sektor kryptoe konomíe, kde se likvidita získává od vkladatelů a poskytuje dlužníkům. Tento mechanismus napodobuje tradiční bankovnictví, ale funguje s větší transparentností a rychlostí.

Struktura kryptopůjček

Kryptopůjčovací platformy fungují jako tržiště pro kapitál. Vkladatelé vkládají svá digitální aktiva do poolu, který je pak k dispozici dlužníkům. Na oplátku za poskytnutí této likvidity vkladatelé získávají úroky. Úrokové sazby jsou obvykle dynamické, určované nabídkou prostředků a poptávkou od dlužníků.

Dlužníci využívají tyto prostředky k různým účelům, jako je obchodní kapitál, arbitráž nebo osobní likviditní potřeby. Na rozdíl od tradičních půjček, které spoléhají na kreditní skóre, jsou kryptopůjčky téměř výhradně zajištěny kolaterálem. K půjčce musí uživatel vložit kryptoměnové aktivum v hodnotě vyšší než částka půjčky.

Toto nadzajištění zajišťuje solventnost systému. Pokud dlužník nesplácí nebo hodnota jeho zajištění klesne příliš nízko, platforma automaticky prodá zajištění k splacení vkladatelům. Tento mechanismus chrání poskytovatele likvidity před špatnými dluhy a zajišťuje bezpečnost jejich kapitálu.

Zajištění a poměry půjčky k hodnotě

Vztah mezi částkou půjčky a hodnotou zajištění definuje poměr půjčky k hodnotě (LTV). Například platforma může nabízet 50% LTV. To znamená, že k půjčce 5 000 USD musí uživatel vložit 10 000 USD v Bitcoinu jako zajištění.

Poměr LTV slouží jako nástroj řízení rizik. Nižší poměry LTV poskytují vkladatelům větší bezpečnostní buffer. Pokud trh klesne, existuje značný prostor, než hodnota zajištění klesne pod hodnotu půjčky. Vyšší poměry LTV umožňují dlužníkům větší kapitálovou efektivitu, ale zvyšují riziko likvidace.

Likvidace je klíčovým konceptem v půjčkách likvidity. Pokud tržní hodnota zajištění klesne na určitý práh (např. LTV 80 %), spustí se margin call. Dlužník musí přidat další zajištění nebo okamžitě splatit část půjčky. Pokud tak neučiní, protokol likviduje jeho aktiva. Toto automatizované vymáhání smluvních podmínek umožňuje anonymním stranám transactovat s důvěrou.

Nezajištěné a flash likvidity

Zatímco většina kryptopůjček je zajištěná, objevují se trhy pro nebezpečné půjčky a specializované produkty jako flash půjčky. Nezajištěné půjčky obvykle vyžadují důkladnou verifikaci identity a kreditní posouzení, což je přibližuje k modelům tradičních financí (CeFi). Tyto jsou méně běžné v čistě decentralizovaných prostředích kvůli obtížnosti vymáhání splátek bez zajištění.

Flash půjčky představují unikátní formu poskytování likvidity možnou pouze na blockchainu. Jedná se o nezajištěné půjčky, které musí být půjčeny a splaceny v rámci stejného bloku blockchainové transakce. Pokud prostředky nejsou vráceny do konce transakce, celá půjčka je zrušena, jako by se nikdy nestala.

Flash půjčky umožňují obchodníkům provádět okamžitou arbitráž napříč různými burzami bez nutnosti držení obrovského množství kapitálu. Pro poskytovatele likvidity nabízejí flash půjčky zdroj výnosu s nulovým rizikem nesplacení, protože protokol zajišťuje vrácení prostředků nebo úplné selhání transakce.

Účty na spoření a mechanismy stakingu

Pro ty, kteří hledají pasivnější přístup k poskytování likvidity, nabízejí kryptospořicí účty a staking životaschopné cesty. Tyto metody umožňují uživatelům vydělávat výnosy na nečinných aktivech a přispívají k stabilitě a likviditě ekosystému bez aktivního řízení.

Centralizované vs. decentralizované spoření

Kryptospořicí účty nabízejí jak centralizované platformy (CeFi), tak decentralizované protokoly (DeFi). CeFi platformy fungují podobně jako banky. Uživatelé vkládají prostředky a platforma řídí půjčky a investiční strategie k generování výnosů. Tyto platformy často nabízejí uživatelsky přívětivá rozhraní a zákaznickou podporu, což je činí přístupnými pro začátečníky.

Nicméně CeFi spořicí účty zahrnují riziko protistrany. Uživatel musí důvěřovat platformě v odpovědné řízení prostředků a solventnosti. Naproti tomu DeFi spořicí protokoly používají chytré smlouvy k automatizaci půjčovacího procesu. Uživatelé vkládají prostředky přímo do smlouvy, která pak směruje kapitál dlužníkům nebo likviditním poolům.

DeFi protokoly často nabízejí vyšší transparentnost, protože všechny transakce a úrovně rezerv jsou ověřitelné na blockchainu. Přesto zavádějí riziko chytrých smluv. Pokud kód řídící protokol obsahuje chybu nebo zranitelnost, může být zneužit, což vede ke ztrátě prostředků.

Staking pro bezpečnost sítě a likviditu

Staking je odlišný mechanismus, často zaměňovaný se spořením. V blockchainových sítích Proof-of-Stake (PoS) jako Ethereum nebo Solana zahrnuje staking uzamčení tokenů k podpoře bezpečnosti sítě a validace transakcí. Validátoři, kteří zpracovávají transakce, jsou vybíráni na základě množství stake, který drží.

Když uživatelé stakeují své tokeny, efektivně poskytují likviditu bezpečnostní vrstvě sítě. Na oplátku obdrží odměny ve formě nově vytvořených tokenů nebo transakčních poplatků. Jedná se o základní formu poskytování likvidity, která zajišťuje provoz a bezpečnost blockchainu proti útokům.

Liquid staking je evolucí tohoto konceptu. V tradičním stakingu jsou aktiva uzamčena a nelze je použít. Protokoly liquid stakingu vydávají derivátní token představující stakované aktivum. To umožňuje uživatelům vydělávat stakingové odměny a zároveň si ponechat obchodovatelný token použitelný v jiných DeFi aplikacích, což významně zvyšuje kapitálovou efektivitu.

Strategie výnosů na stablecoinech

Populární strategií pro averzní poskytovatele likvidity je využití stablecoinů. Stablecoiny jsou kryptoměny navázané na hodnotu fiat měn jako americký dolar. Vkladem stablecoinů do spořicích účtů nebo půjčovacích poolů mohou uživatelé vydělávat úroky bez expozice cenové volatilitě aktiv jako Bitcoin nebo Ethereum.

Úrokové sazby na stablecoinech jsou obvykle vyšší než na tradičních fiat spořicích účtech. Důvodem je vysoká poptávka po likviditě stablecoinů na kryptotruhu. Obchodníci potřebují stablecoiny k vstupu a výstupu z pozic a dlužníci je potřebují pro páku. Tato strukturální poptávka pohání výnosy pro poskytovatele ochotné dodávat stabilní, na dolar navázanou likviditu.

Typy burz a struktury poplatků

Místo, kde se likvidita poskytuje, určuje strukturu poplatků a potenciální ziskovost pro poskytovatele. Porozumění nuancím mezi různými typy burz je klíčové pro optimalizaci výnosů.

Dynamika maker vs. taker

Téměř v každém obchodním prostředí jsou poplatky rozděleny do dvou kategorií: maker poplatky a taker poplatky. Makelé jsou poskytovatelé likvidity. Umisťují limitní objednávky, které čekají v knize objednávek na vyplnění. Tím „tvoří“ trh a přidávají hloubku a stabilitu.

Takelé jsou obchodníci, kteří okamžitě požadují likviditu. Umisťují tržní objednávky, které jsou okamžitě vyplněny proti existujícím objednávkám v knize. Takelé „odbírají“ likviditu z trhu. Protože likvidita je cenná, burzy obvykle účtují takelům vyšší poplatky a nabízejí makerům nižší poplatky.

V některých pokročilých obchodních ekosystémech mohou makelé platit nulové poplatky nebo dokonce dostávat refundace. Tato negativní struktura poplatků efektivně platí uživateli za poskytování likvidity. Pro profesionální tvůrce trhu a algoritmické obchodníky je zachycení těchto refundací primárním zdrojem příjmů.

Modely nulových poplatků

Některé burzy přijaly modely nulových poplatků k přilákání uživatelů. V těchto scénářích může platforma odpustit poplatky na specifických párech nebo pro spot obchodování. Zatímco to prospívá obchodníkům, mění to pobídky pro poskytovatele likvidity.

Na platformách s nulovými poplatky musí burza generovat příjmy jinými prostředky, jako jsou širší spready nebo úroky z margin obchodování. Pro poskytovatele likvidity může prostředí s nulovými poplatky znamenat absence přímých obchodních poplatků k vydělání. Nicméně tyto platformy často mají vysoký objem, což může být výhodné pro strategie spoléhající na zachycení spreadu mezi nákupní a prodejní cenou.

Je důležité analyzovat skutečné náklady struktur „nulových poplatků“. Často je náklad skrytý ve spreadu nebo výběrových poplatcích. Poskytovatelé musí vypočítat, zda objem a zachycení spreadu ospravedlňují nasazení kapitálu v absenci explicitních poplatkových příjmů.

Hybridní a derivátové burzy

Hybridní burzy nabízejí směs centralizované rychlosti a decentralizované bezpečnosti. Pro poskytovatele likvidity mohou tyto platformy nabídnout unikátní příležitosti. Mohou umožnit neon-custodialní poskytování likvidity při zachování vysokovýkonné knihy objednávek, která přitahuje institucionální obchodníky.

Derivátové burzy, které usnadňují futures a opční obchodování, vyžadují obrovské množství likvidity. Tyto platformy umožňují obchodníkům spekulovat na cenové pohyby bez držení podkladového aktiva. Poskytovatelé likvidity na derivátových platformách působí jako protistrana těmto pákovým pozicím.

Rizikový profil na derivátových burzách je vyšší. Poskytovatelé musí řídit expozici vůči pákovým pozicím a potenciálu rychlých tržních pohybů, které mohou kaskádově vést k hromadným likvidacím. Nicméně poplatky generované z objemu pákového obchodování jsou často významně vyšší než na spotových trzích, což nabízí rizikovou prémii sofistikovaným poskytovatelům.

Řízení rizik a bezpečnostní úvahy

Účast v poskytování likvidity v DeFi a využívání kryptoburz zahrnuje navigaci složité krajiny rizik. Od technických zranitelností po tržní dynamiku musí poskytovatelé implementovat robustní strategie zmírnění k zachování svého kapitálu.

Dočasná ztráta a volatilita

Dočasná ztráta je primárním rizikem poskytovatelů likvidity v AMM. Vyskytuje se, když se cena vložených aktiv liší od ceny při vkladu. Kvůli matematickému vzorci používanému AMM k udržení likvidity může poskytovatel skončit s větším množstvím méně hodnotného aktiva a menším množstvím více hodnotného.

Ztráta je nazývána „dočasná“, protože pokud se ceny vrátí do původního stavu, ztráta zmizí. Pokud však poskytovatel vybere likviditu během divergence cen, ztráta se stane trvalou. K zmírnění toho poskytovatelé často volí páry s vysokou korelací (jako dva stablecoiny) nebo využívají hedgingové strategie.

Mřížkové obchodování funguje jako funkční hedge proti tomuto typu volatility. Aktivním nákupem nízko a prodejem vysoko v rozmezí strategie realizuje zisky podél křivky, efektivně zamyká zisky, které by jinak mohly být ztraceny dočasnou ztrátou v pasivním poolu.

Bezpečnost platformy a opatrování

Bezpečnost samotné platformy je paramountní. Centralizované burzy drží prostředky uživatelů v custodialních peněženkách. Pokud je burza hacknuta, prostředky uživatelů jsou ohroženy. K zmírnění toho špičkové platformy používají chladné úložiště, kde většina aktiv je offline v hardwarových peněženkách, nepřístupných internetovým útokům.

Dvoufázová autentizace (2FA) je kritickým bezpečnostním opatřením na straně uživatele. Vyžaduje druhou formu ověření, jako kód z mobilní aplikace, k autorizaci výběrů. To brání neoprávněnému přístupu i v případě kompromitace hesla.

V decentralizovaných protokolech jsou bezpečnostní audity ekvivalentem chladného úložiště. Renomované protokoly procházejí důkladnými revizemi kódu třetími stranami bezpečnostními firmami k identifikaci zranitelností. Uživatelé by měli ověřit, že jakýkoli protokol, se kterým interagují, byl auditován a má program bug bounty k motivaci white-hat hackerů k hlášení problémů spíše než jejich zneužití.

Regulační a compliance rizika

Regulační prostředí pro krypto se neustále mění. Platformy compliantní dnes mohou zítra čelit novým pravidlům. To je obzvláště relevantní pro půjčky a spořicí produkty, které často přitahují pozornost finančních regulátorů.

Uživatelé by měli být si vědomi jurisdikce, ve které platforma působí. Regulované platformy obvykle mají přísnější procesy verifikace identity (KYC), ale nabízejí větší právní ochranu. Neregulované nebo anonymní platformy nabízejí více soukromí, ale málo možností nápravy v případě sporu nebo uzavření.

Compliance také ovlivňuje zdanění. Ve mnoha jurisdikcích je každý swap, obchod nebo úroková platba zdanitelným událostí. Poskytovatelé likvidity musí vést podrobné záznamy svých transakcí, aby mohli přesně hlásit své výdělky a vyhnout se pokutám. Mnoho platforem nyní poskytuje nástroje pro daňové hlášení k pomoci s touto compliance zátěží.

| Typ rizika | Popis | Strategie zmírnění |

|---|---|---|

| Dočasná ztráta | Divergence aktiv způsobuje pokles hodnoty | Obchodujte korelované páry nebo použijte mřížkové obchodování |

| Hack platformy | Ztráta prostředků kvůli bezpečnostnímu průsaku | Používejte chladné úložiště, 2FA a hardwarové peněženky |

| Likvidace | Zajištění prodáno kvůli poklesu ceny | Udržujte konzervativní poměry LTV |

Navigace platebních metod a přístupnosti

Aby poskytovatelé likvidity efektivně fungovali, potřebují efektivní vstupy a výstupy pro svůj kapitál. Přístupnost platformy a rozmanitost podporovaných platebních metod hrají významnou roli v celkovém uživatelském zážitku.

Možnosti financování a výběrů

Schopnost převádět fiat měnu do a z kryptoe ekosystému je často první překážkou. Špičkové burzy podporují širokou škálu platebních metod, včetně bankovních převodů, kreditních karet a digitálních peněženek jako PayPal. Bankovní převody jsou obvykle nejlevnější pro velké částky, i když mohou trvat několik dní k vyřízení.

Kreditní a debetní karty nabízejí okamžité vyřízení, ale obvykle s vysokými zpracovatelskými poplatky. Tyto poplatky přímo snižují potenciální výnos strategie poskytování likvidity. Proto poskytovatelé často preferují bankovní dráty nebo P2P tržiště, kde mohou přímo vyjednávat sazby s jinými uživateli.

Omezení výběrů jsou dalším faktorem. Některé platformy ukládají denní nebo měsíční limity na množství kapitálu, které lze vybrat. Pro velké poskytovatele likvidity mohou být tyto limity restriktivní. Ověření úrovní účtů a politik výběrů před nasazením kapitálu je nezbytné k vyhnutí se likviditním pastím, kde jsou prostředky přístupné, ale nevybíratelné.

Globální přístupnost a restrikce

Krypto je globální trh, ale přístup není rovnoměrný. Místní regulace často omezují specifické služby v určitých zemích. Například derivátové obchodování nebo vysoce výnosné půjčky mohou být zakázány v jurisdikcích s přísnými finančními kontrolami.

Platformy často používají geo-blokování k dodržování těchto zákonů. Uživatel ve Spojených státech může vidět jiné rozhraní a sadu funkcí než uživatel v Asii. Použití VPN k obcházení těchto restrikcí může porušit podmínky služby platformy a vést k zmrazení účtu.

Podpora jazyků a lokalizovaná zákaznická podpora jsou také indikátory přístupnosti platformy. Nejlepší platformy nabízejí vícejazyčnou podporu a možnosti rozhraní, což zajišťuje, že uživatelé mohou navigovat složité finanční termíny v rodném jazyce. To snižuje riziko chyb způsobených nedorozuměním mechanik platforem.

Závěr

Mechanizmy poskytování likvidity v DeFi nabízejí rozmanitou škálu příležitostí pro generování kapitálu a účast na trhu. Od jednoduchosti spořicích účtů stablecoinů po složitost algoritmického mřížkového obchodování existuje strategie pro každou toleranci rizika. Porozumění podkladových mechanik – jak se routují swapy, jak se generují výnosy a jak se distribuují poplatky – je prvním krokem k úspěšnému zapojení.

Tyto příležitosti jsou však neoddělitelné od svých rizik. Volatilita, dočasná ztráta a bezpečnost platformy zůstávají stálými výzvami vyžadujícími bdělost a disciplinované řízení rizik. Přechod od pasivního držitele k aktivnímu poskytovateli likvidity vyžaduje změnu myšlení, která klade důraz na zachování kapitálu vedle honby za výnosy. Využitím robustních platforem, zaměstnáním automatizovaných strategií jako mřížkové obchodování a udržováním přísných bezpečnostních protokolů mohou účastníci efektivně navigovat touto dynamickou krajinou.

Skutečná likvidita není jen o objemu, ale o odolnosti vaší strategie vůči tržní volatilitě.