Dějiny ceny Bitcoinu jsou příběhem dramatických vzestupů a pádů, které odrážejí jeho volatilní povahu. Od svého vzniku v roce 2009 trh okouzlil investory po celém světě. Tato volatilita však často spouští hluboce zakořeněné psychologické reakce. Investoři často zápasí s behaviorálními zkresleními, která zamlžují jejich úsudek. Porozumění těmto mentálním pastím je nezbytné pro každého, kdo se pohybuje v prostoru mezi dlouhodobým držením a aktivním obchodováním.

Behaviorální finance zkoumá, jak psychologické vlivy a kognitivní chyby ovlivňují finanční rozhodování. Na kryptotrhu jsou tyto faktory zesíleny díky 24/7 obchodování a rychlým výkyvům cen. Emocionální reakce na tržní data často vedou k nákupu na vrcholech a prodeji na dnech. Ať už se člověk rozhodne pro HODL nebo obchodování, primárním nepřítelem je často vlastní psychologie spíše než tržní podmínky.

Napětí mezi touhou po rychlých ziscích a potřebou dlouhodobého přesvědčení vytváří úrodnou půdu pro kognitivní chyby. Noví investoři často vstupují během hype cyklů, poháněni strachem z promeškání. Naopak zkušení obchodníci mohou padnout za oběť předvídavosti nebo iluzi kontroly. Rozpoznání těchto vzorců je prvním krokem k budování odolné investiční strategie, která odolá tlakům trhů s digitálními aktivy.

Psychologie tržních cyklů a volatility

Dějiny ceny Bitcoinu odhalují vzorec boom a bust cyklů, které testují odhodlání investorů. Od krachu v roce 2011 přes vzestup v roce 2017 a následnou korekci je volatilita stálou součástí. Investoři často trpí recenzním zkreslením, kdy dávají neúměrnou váhu nejnedávnějším tržním událostem. Během býčího trhu se to projevuje euforií a přesvědčením, že ceny budou stoupat donekonečna. Během medvědího trhu se mění v zoufalství a přesvědčení, že aktiv je mrtvý.

Recenzní zkreslení a historický kontext

Recenzní zkreslení zaslepuje investory širšímu historickému kontextu Bitcoinu. Když ceny v roce 2018 klesly o více než 80 %, mnozí usoudili, že experiment skončil. Přesto analýza dlouhodobých grafů odhaluje trajektorii obnovy a růstu napříč více cykly. Investoři, kteří se soustředí pouze na okamžitý časový rámec, často panikaří a prodávají v nesprávný okamžik. Neuznávají, že korekce jsou přirozenou součástí dozrávání trhu.

Historická data ukazují, že Bitcoin opakovaně překonal předchozí historická maxima po významných propadech. Nicméně emocionální dopad ztráty hodnoty portfolia dnes často převažuje nad logickým porozuměním historické odolnosti. Úspěšná navigace vyžaduje oddálení a pohled na volatilitu jako na funkci rozvíjející se třídy aktiv spíše než znamení blížícího selhání.

Strach z volatility

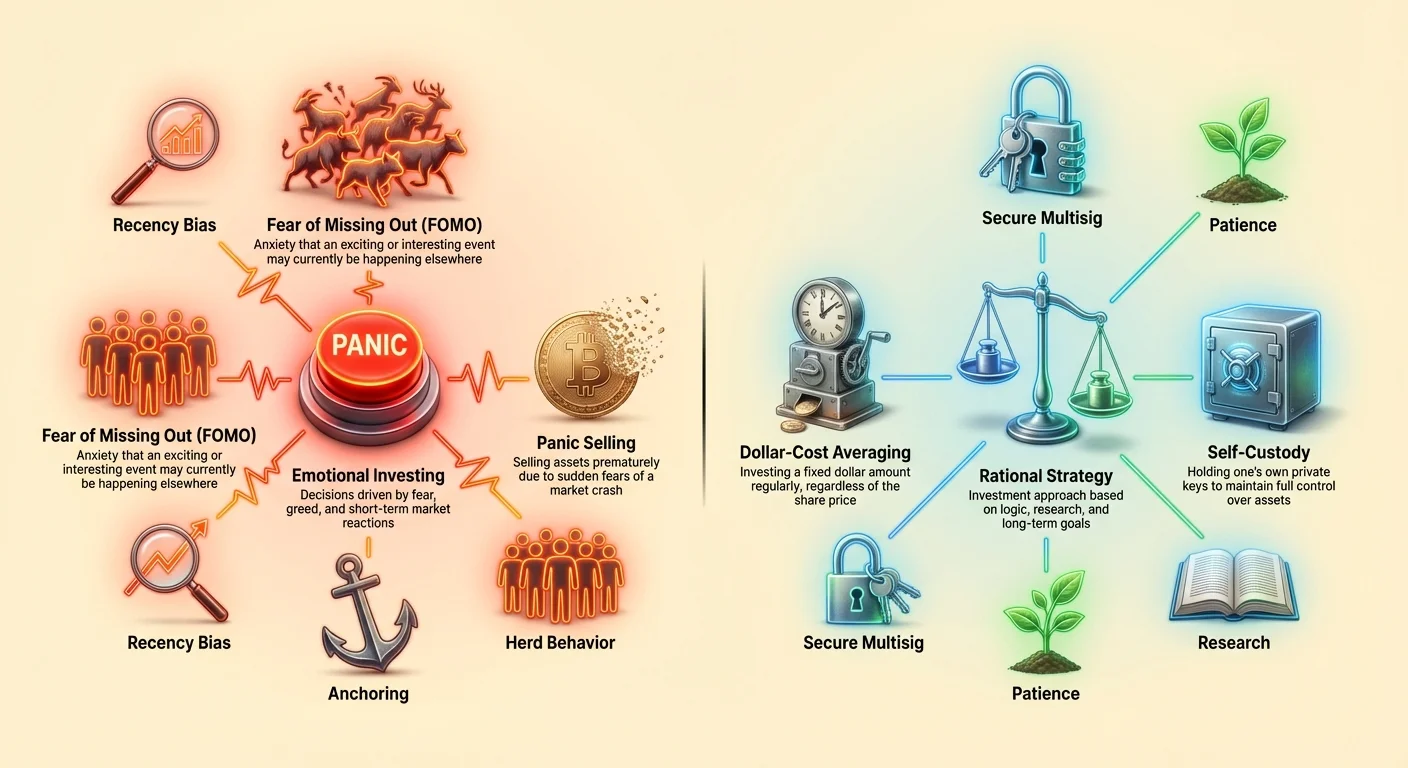

Volatilita je často nesprávně chápána jako synonymum pro riziko. Zatímco vysoká volatilita znamená nestabilitu ceny, přináší také příležitosti k růstu. Strach z volatility často vede k averzi ke ztrátám, zkreslení, kde bolest ztráty je psychologicky dvakrát silnější než radost ze zisku. To nutilo investory opouštět pozice předčasně během dočasných poklesů.

K řízení tohoto stresu se často doporučují strategie jako dollar-cost averaging (DCA). Investováním pevné částky pravidelně bez ohledu na cenu investoři odstraňují emocionální zátěž z načasování trhu. Tento mechanický přístup kontruje impuls k reakci na krátkodobou volatilitu. Nutí investora kupovat nízko, když je trh dolů, i když strach říká opak.

Ankrovací zkreslení v předpovědích cen

Předpovídání budoucí hodnoty Bitcoinu je složitá úloha ovlivněná halving cykly a makroekonomickými podmínkami. Běžnou pastí zde je ankrovací zkreslení. To nastává, když investoři příliš spoléhají na první informaci, kterou obdrží. Například pokud vlivný analytik předpoví konkrétní cenový cíl, investoři se mohou na tom čísle fixovat. Ignorují měnící se tržní proměnné, které cíl činí nereálným.

Bitcoin halving je častým zdrojem ankorování. Protože předchozí halvingy byly následovány býčími trhy, investoři často kotví svá očekávání na tuto konkrétní událost. Předpokládají přímou a okamžitou kauzální souvislost mezi snížením nabídky a explozi cen. Zatímco nedostatek je fundamentálním hnacím motorem, tržní dynamika je mnohostranná. Spoléhání se pouze na historické vzorce bez zohlednění současných mír adopce nebo regulačních změn může vést k zklamání.

Investoři také kotví na předchozích historických maximách. Pokud Bitcoin v minulosti dosáhl $68,000, držitelé často považují jakoukoli cenu pod tímto za „levnou“ a nad ní za „drahú“. Toto binární myšlení ignoruje užitečnost sítě nebo posuny v globální inflaci. Hodnocení by mělo vycházet z aktuálních fundamentů, ne jen z minulých cenových štítků.

Příběh digitálního zlata a zkreslení status quo

Porovnání Bitcoinu a zlata je základem kryptoanálýzy. Oba jsou považovány za uchovatele hodnoty a ochranu proti inflaci. Toto porovnání však může spustit zkreslení status quo. Investoři pohodlní s tradičními aktivy jako zlato mohou mít problém přijmout digitální alternativu. Preferují hmatatelnou známost fyzického kovu před abstraktní bezpečností blockchainu.

Hmatatelnost vs. užitečnost

Zlato má tisíciletou historii, což poskytuje pocit bezpečí. Bitcoin, často nazývaný „digitální zlato“, napodobuje nedostatek zlata, ale přidává přenositelnost a dělitelnost. Zkreslení status quo vede investory k odmítnutí Bitcoinu, protože nemá fyzickou formu. Vnímají digitální povahu jako slabost spíše než evoluci. Toto zkreslení jim brání ocenit výhody jako odolnost vůči cenzuře a globální přenositelnost.

Naopak investoři rození v kryptu mohou trpět pro-inovačním zkreslením. Mohou předčasně odmítnout zlato jako zastaralý „boomer rock“. Vyvážený pohled uznává, že oba aktiva mohou koexistovat. Zlato nabízí stabilitu a historii, zatímco Bitcoin vysoký růstový potenciál a technologickou užitečnost. Diverzifikace napříč oběma třídami aktiv může zmírnit rizika spojená s přílišným upřednostňováním jednoho.

Nesprávné představy o ochraně proti inflaci

Mnoho investorů se hrne k Bitcoinu jako k ochraně proti inflaci. Teorie říká, že pevná nabídka 21 milionů mincí chrání před devalvací fiat měn. Potvrzovací zkreslení však může vést investory k ignorování období, kdy Bitcoin koreluje s rizikovými aktivy spíše než slouží jako bezpečný přístav. Když makroekonomické faktory stlačují všechny trhy dolů, Bitcoin často následuje.

Držení Bitcoinu vyžaduje porozumění tomu, že jeho korelace s jinými třídami aktiv se mění v čase. Nechová se vždy přesně jako zlato nebo nemovitosti. Investoři musí zůstat flexibilní ve své tezi. Slepé lpění na příběhu „ochrany proti inflaci“ během deflačních likviditních krizí může vést k špatnému řízení portfolia.

Altcoiny a past jednotkového zkreslení

Kryptomarket se rozšiřuje daleko za Bitcoin, zahrnující tisíce altcoinů. Hlavní behaviorální pastí v tomto sektoru je jednotkové zkreslení. To je tendence preferovat vlastnictví celé jednotky něčeho spíše než zlomek. Noví investoři často hledí na vysokou cenu Bitcoinu a cítí, že „prominul jim vlak“. Obracejí se k altcoinům za pár centů, věříce, že je snazší pro minci za 0,10 $ dostat se na 1,00 $, než aby Bitcoin zdvojnásobil.

Lákadlo „levných“ mincí

Tato psychologická preference „levných“ mincí ignoruje tržní kapitalizaci. Mince s nízkou cenou, ale obrovskou nabídkou není nutně podhodnocená. Investoři honící nízké jednotkové ceny často končí u vysoce rizikových aktiv s špatnými fundamenty. Upřednostňují množství držených mincí před kvalitou projektu.

Bitcoin je dělitelný na satoshi, což znamená, že není třeba kupovat celý Bitcoin. Překonání jednotkového zkreslení vyžaduje porozumění tomu, že procentuální zisky jsou důležitější než počet vlastněných mincí. 10% zisk na 1000 $ v Bitcoinu je identický s 10% ziskem na 1000 $ v penny stocku. Psychologická spokojenost z vlastnění „tisíců“ tokenů často vede k suboptimalní alokaci aktiv.

Dominance a chuť k riziku

Bitcoin dominance měří podíl BTC na celkové kryptokapitalizaci. Slouží jako barometr tržního sentimentu. Když dominance klesá, často signalizuje „risk-on“ prostředí, kde kapitál proudí do spekulativních altcoinů. Investoři pohánění chamtivostí mohou tyto trendy honit, ignorujíce vyšší volatilitu a likviditní rizika spojená s menšími kapitalizacemi.

Během tržních korekcí likvidita často proudí zpět do Bitcoinu, což způsobuje růst dominance. Investoři, kteří zůstávají příliš exponovaní vůči altcoinům během těchto posunů, mohou utrpět významné ztráty. Porozumění vzájemné hře mezi Bitcoinem a širším trhem pomáhá při řízení rizik. Zabraňuje behaviorální chybě považovat všechny kryptoakтива za identické v jejich rizikových profilech.

Vliv velryb a atribuční zkreslení

„Velryby“ jsou jednotlivci nebo entity držící obrovské množství Bitcoinu. Jejich aktivity jsou bedlivě sledovány, protože mohou pohnout trhy. Maloobchodní investoři však často trpí atribučním zkreslením ohledně velryb. Když cena klesá, je útěšné obviňovat bezobličejovou „velrybu“ manipulující trh spíše než přijmout náhodnou tržní variabilitu nebo špatné načasování.

Sledování chytrých peněz

Transparentnost blockchainu umožňuje sledovat velké transakce. Zatímco tato data jsou užitečná, jejich špatná interpretace je běžná. Velký převod na burzu je často považován za prodejní signál. Může to však být pro úschovu, staking nebo OTC obchody. Impulzivní reakce na „upozornění na velryby“ může vést k zbytečnému vyhnání z pozic.

Investoři často zkouší napodobovat strategie velryb bez porozumění jejich časovým horizontům. Velryba může prodávat k rebalancování portfolia v miliardách dolarů, ne proto, že věří, že aktiv padá. Kopírování těchto pohybů bez kontextu je formou cargo cult investování. Napodobuje formu chytrého investování bez porozumění podstatě.

Decentralizace vs. koncentrace

Existencia velryb vyvolává obavy z centralizace. Pokud několik entit drží příliš mnoho nabídky, teoreticky by mohly ovlivnit trh. Tento strach může vést k paranoii. Jak však Bitcoin dozrává a distribuce se šíří, vliv jednotlivých velryb slábne. Přílišné soustředění se na sledování velryb odvádí pozornost od fundamentální analýzy.

| Koncept | Behaviorální past | Kontrola reality |

|---|---|---|

| Pohyby velryb | Paranoia / Atribuční zkreslení | Prevody mají mnoho účelů mimo prodej. |

| Poklesy ceny | Averze ke ztrátám | Volatilita je standardní; historické trendy ukazují obnovu. |

| Cena jednotky | Jednotkové zkreslení | Tržní kapitalizace je důležitější než cena jediné mince. |

Institucionální validace a bias autority

Schválení Bitcoin ETF a vzestup korporátních pokladen přivedly tradiční finance do kryptoprostoru. To uvádí do hry bias autority. Investoři často hledají validaci u velkých institucí jako BlackRock nebo Tesla. Pokud velká společnost koupí Bitcoin, retailoví investoři se cítí bezpečně je následovat.

Efekt ETF

Bitcoin ETF umožňují expozici bez přímého vlastnictví. To oslovuje ty, kteří jsou zastrašeni vlastní úschovou. Nicméně spoléhání se výhradně na institucionální nástroje může vést k uspokojenosti. Investoři mohou předpokládat, že protože existuje regulovaný produkt, samotné aktivum je bez rizika. Zaměňují bezpečnost vozidla (ETF) se stabilitou podkladového aktiva (Bitcoin).

Institucionální adopce vytváří zpětnou vazbu „sociální důkaz“. Jak více společností přidává Bitcoin na své bilanční listy, vnímané riziko klesá. Zatímco to pohání adopci, může také vytvořit stádní chování. Pokud se instituce najednou otočí proti třídě aktiv, retailoví investoři, kteří je následovali dovnitř, mohou panikařit a následovat je ven, čímž uzamknou ztráty.

Korporátní pokladny

Když společnosti drží Bitcoin jako rezervní aktivum, signalizuje to důvěru. Nicméně korporátní strategie se liší od individuálních cílů. Korporace může prodat Bitcoin k pokrytí provozních nákladů nebo splnění čtvrtletních cílů zisku. Retailoví investoři, kteří se snaží sladit své portfolia s korporátními pokladnami, si musí uvědomit, že jejich potřeby likvidity jsou jiné. Slepé následování korporátních kroků ignoruje osobní finanční kontext.

Bezpečnost, kontrola a endowment efekt

Mantra „not your keys, not your coins“ zdůrazňuje self-custody. Endowment efekt však vytváří bariéru. Jakmile lidé vlastní aktivum, hodnotí ho výše. V kryptu se to může projevovat strachem z přesunu fondů. Investoři se mohou bát chyby s privátním klíčem, takže nechávají fondy na burzách navzdory známým rizikům.

Paradox custody

Centralizované burzy nabízejí pohodlí, ale zavádějí kontrstranové riziko. Historie kolapsů burz toto nebezpečí zdůrazňuje. Přesto bias pohodlí drží uživatele na těchto platformách. Vyměňují bezpečnost za snadnost použití, podceňujíce pravděpodobnost selhání platformy.

Na druhé straně self-custody vyžaduje odpovědnost. Správa privátních klíčů a recovery frází vyžaduje píli. Strach z osobní chyby může být paralyzující. Zde se technologií jako sdílené peněženky (multisig) stávají relevantními.

Sdílené peněženky jako commitment devices

Sdílené peněženky vyžadují více schválení k autorizaci transakce. Zatímco technicky slouží bezpečnosti, slouží také jako behaviorální commitment devices. Vyžadováním konsenzu mezi více stranami – nebo dokonce více zařízeními vlastněnými jednou osobou – se snižuje impulsivní rozhodování.

Například nastavení 2-of-3 multisig brání uživateli v panickém prodeji ve 3 hodiny ráno. Musel by přistoupit k druhému klíči, možná uloženému na jiném místě, nebo získat schválení od důvěryhodného partnera. Tento třecí odpor je funkcí, ne chybou. Vynucuje „chladicí období“, které umožňuje racionálnímu myšlení převzít kontrolu nad emocionálními impulsy.

Iluze stability se stablecoiny

Stablecoiny jsou navázány na aktiva jako americký dolar, aby minimalizovaly volatilitu. Jsou nezbytné pro obchodování a DeFi. Zavádějí však iluzi bezpečí. Investoři často parkují fondy ve stablecoinech během poklesů, věříce, že jsou bezrizikové.

To ignoruje kontrstranová a regulační rizika specifická pro stablecoiny. Stabilní cena neznamená, že aktiv je neporušené. Kolaps určitých algoritmických stablecoinů dokazuje, že peg může prasknout. Investoři trpící „status quo“ zkreslením fiat měn mohou příliš alokovat do stablecoinů, minuvši pointu, že drží digitální proxy pro fiatovou inflaci.

Navíc dlouhodobé držení stablecoinů vytváří oportunitní náklady. Zatímco čekají na „perfektní“ pokles k opětovnému nákupu Bitcoinu, investoři často promarní obrat. Jedná se o formu paralýzy analýzou. Bezpečnost stablecoinu se stává pastí, která brání opětovnému vstupu na trh.

OTC obchodování a informační asymetrie

Over-the-Counter (OTC) obchodování probíhá přímo mezi stranami mimo veřejné burzy. Toto je doména high-net-worth jednotlivců a institucí. Pro maloobchodního investora může existence OTC trhů podněcovat podezření. Obávají se, že „skutečné“ objevování cen probíhá za zavřenými dveřmi.

Tento strach pramení z pocitu nespravedlnosti nebo informační asymetrie. Maloobchodní obchodníci vidí veřejný řádový seznam a předpokládají, že odráží celý trh. Když se ceny pohybují zdánlivě bez objemu, podezírají manipulaci. Porozumění tomu, že OTC desky zpracovávají velký objem, aby zabránily prokluzu, pomáhá zmírnit tento strach.

Zkreslení zde je předpoklad, že všichni účastníci trhu mají stejné cíle. OTC obchodníci upřednostňují cenu exekuce a soukromí před veřejným signalizováním. Maloobchodní investoři musí přijmout, že hrají na trhu s účastníky, kteří operují v jiném měřítku.

Závěr

Navigace bitcoinového trhu vyžaduje více než jen technickou analýzu; vyžaduje ovládnutí vlastní psychologie. Zkreslení jako recenzní, ankrovací a stádní mentalita jsou hluboce zakořeněná v lidské přirozenosti. Způsobují, že investoři honí hype, panikaří na dnech a nesprávně chápou fundamentální hodnotu digitálních aktiv. Ať už se člověk rozhodne pro cestu HODLera nebo aktivního obchodníka, rizika emocionálního rozhodování zůstávají konstantní.

Nástroje jako dollar-cost averaging, self-custody a sdílené peněženky nabízejí strukturální způsoby, jak zmírnit tyto behaviorální nedostatky. Vytvářením tření proti impulsivním akcím a stanovením jasných, mechanických pravidel se investoři mohou chránit před vlastními nejhoršími instinkty. Trh bude vždy volatilní, ale vaše reakce na něj nemusí.

Úspěch v investování do Bitcoinu spočívá ne v předpovídání ceny, ale v ovládnutí reakce na ni.