Při prozkoumávání světa decentralizovaných financí je snadné se nechat unést technologickými zvonečky a cinkadélky – rychlými rychlostmi transakcí, novými aplikacemi a elegantními uživatelskými rozhraními. Nicméně skutečná udržitelnost jakéhokoli blockchainu vrstvy 1 (L1) – základní základní sítě jako Ethereum, Solana nebo Cardano – nespočívá pouze v jeho technologii, ale v jeho podkladovém ekonomickém modelu, neboli tokenomice.

Pochopení ekonomiky L1 znamená překročení jednoduchých cenových pohybů a analýzu mechanismů, které zabezpečují síť, motivují účastníky a řídí nabídku aktiva v průběhu času. Tyto modely určují, zda výnos, který získáte, je udržitelný „reálný výnos“ nebo pouze „inflační subsidie“.

Pro každého, kdo usiluje o dlouhodobou soběsuverenitu a udržitelný růst v digitální ekonomice, je rozbor těchto incentivních struktur zásadní. Tento průvodce nabízí hluboký ponor do finančního motoru blockchainů vrstvy 1 a zaměřuje se na to, jak inflace, staking a utilita společně určují dlouhodobou hodnotu aktiva.

Základní mechanismy tokenomiky vrstvy 1

Rodný token blockchainu vrstvy 1 plní současně více klíčových ekonomických funkcí. Je krevním oběhem sítě, působí jako palivo, zajištění bezpečnosti a mechanismus pro správu. Než začneme analyzovat incentivy, musíme pochopit, proč tyto tokeny existují.

Role rodného aktiva: Utilita a bezpečnost

Primární funkcí jakéhokoli rodného tokenu L1 (např. Ether, SOL) je zajistit, aby síť mohla bezpečně a efektivně fungovat.

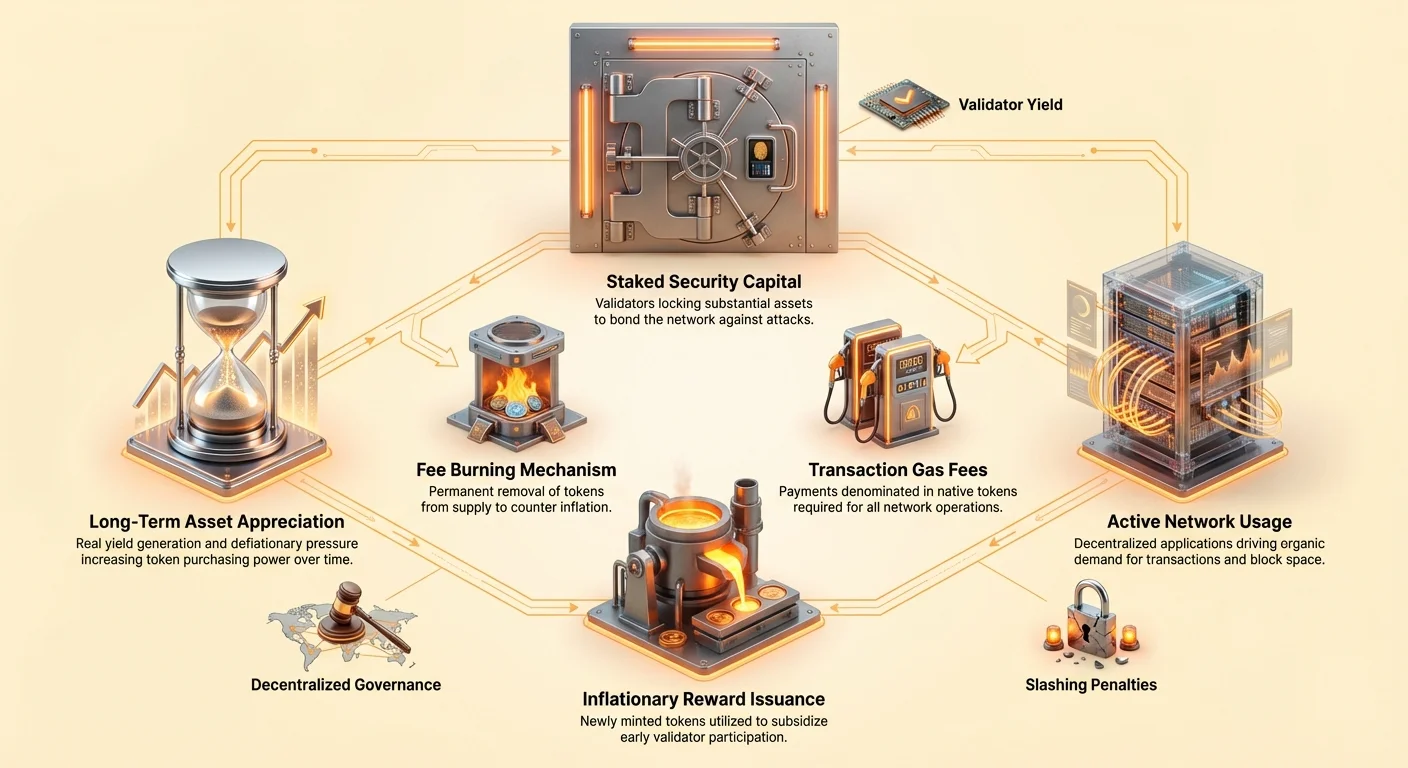

- Poplatky za gas/transakce (Utilita): Každá akce provedená na blockchainu – odeslání tokenu, výměna aktiv nebo interakce s decentralizovanou aplikací (dApp) – vyžaduje výpočetní úsilí. Uživatelé musí zaplatit malý poplatek nazvaný „gas“, denominovaný v rodném tokenu L1. To vytváří konstantní, organickou poptávku po aktivu a zabraňuje spamování sítě.

- Zajištění stakingu (Bezpečnost): V systémech Proof-of-Stake (PoS) musí validátoři uzamknout (stakovat) významnou částku rodného tokenu, aby se mohli účastnit validace transakcí a navrhování nových bloků. Tento stakovaný kapitál slouží jako zástava; pokud validátor jedná zlomyslně nebo selže ve výkonu, část jeho staku může být zničena (zrežována). Tento mechanismus přímo spojuje ekonomickou hodnotu tokenu s úrovní bezpečnosti celé sítě.

Základy nabídky a poptávky

Hodnota aktiva L1 je produktem jeho základní utility (poptávky) a harmonogramu nabídky (emise/inflace).

- Faktory poptávky: Aktivita sítě (kolik dApp běží), adopce uživatelů, spekulativní zájem a nutnost tokenu pro zajištění (staking).

- Faktory nabídky: Předem stanovený inflační harmonogram protokolu (kolik nových tokenů je vytvářeno denně) a jakékoli deflační mechanismy (kolik tokenů je spáleno).

Udržitelná ekonomika L1 prosperuje, když skutečná utilita vytváří silnou poptávku, která neustále tlačí cenu aktiva nahoru, ideálně kompenzuje nebo překonává jakoukoli inflaci nabídky.

Proof-of-Stake (PoS) a inženýrství incentivů

Proof-of-Stake je dominantní konsenzuální mechanismus pro moderní sítě vrstvy 1. Nahrazuje energeticky náročnou těžbu Proof-of-Work (PoW) ekonomickým incentivním systémem: stakeujte svou kryptoměnu, zabezpečte řetězec a získejte odměny.

Mechanismus odměn za staking

Odměny za staking nejsou libovolné dary; jsou to nezbytné bezpečnostní výdaje hrazené protokolem. Účelem vydávání odměn je trojitý:

- Motivace k účasti: Staking vyžaduje uzamknutí aktiv, což přináší příležitostní náklady (nemožnost použít tyto aktiva jinde). Odměny kompenzují stakerům toto uzamknutí a riziko technického selhání nebo slashing.

- Dosahování decentralizace: Vyšší odměny motivují více jednotlivců k provozování validátorů, což zvyšuje celkovou stakovanou částku a distribuuje kontrolu mezi více stran, čímž zlepšuje odolnost vůči cenzuře.

- Bezpečnostní rozpočet: Celkové náklady na odměny za staking představují roční bezpečnostní rozpočet sítě. Pokud jsou odměny příliš nízké, účastníci mohou svůj stake stáhnout, což snižuje cenu pro útočníka a usnadňuje kompromitaci sítě (např. 51% útok).

Ekonomika validátorů: Náklady a přínosy

Pro vážné účastníky je stažení se validátorem podnikatelskou operací zahrnující ekonomické kompromisy:

| Ekonomická složka | Dopad na validátora |

|---|---|

| Požadavek na kapitál | Náklady na získání minimálního množství požadovaných tokenů L1 k stakování. Jedná se o největší počáteční investici. |

| Provozní náklady | Hardware, internetové připojení a údržbové poplatky (např. cloud hosting). |

| Riziko slashing | Ekonomická penalizace za výpadek nebo zlomyslnou aktivitu. Vyžaduje neustálé monitorování a odbornost. |

| Odměny za staking | Primární přínos, obvykle vyplácený v nově ražených tokenech (inflačních) a/nebo transakčních poplatcích (reálný výnos). |

Vyspělí účastníci porovnávají očekávanou roční procentní výnosnost (APY) stakingu s riziky a provozními náklady. Protokol musí zajistit, aby míra odměn byla dostatečně vysoká k přilákání dostatečného staku, ale zároveň dostatečně nízká, aby neředila existující držitele tokenů.

Inflační dilema: Subvence vs. udržitelný výnos

Nejklíčovějším analytickým konceptem pro hodnocení modelu tokenomiky L1 je rozlišení mezi výnosem generovaným produktivitou sítě a výnosem generovaným umělým rozšířením nabídky. Toto rozlišení definuje dlouhodobou udržitelnost aktiva.

Výnos generovaný inflačními subvencemi

Mnoho sítí Proof-of-Stake zpočátku silně spoléhá na inflační emisi – ražení nových tokenů – k vyplácení odměn za staking. To je běžné u novějších L1, které se snaží rychle zvýšit svůj bezpečnostní rozpočet.

Ekonomická výzva (Ředění): Pokud protokol L1 vyplácí 10% odměnu za staking současným nafouknutím celkové nabídky tokenů o 10 %, procentuální podíl stakera na síti zůstává konstantní. Zatímco stakerovo nomální množství tokenů roste, jeho kupní síla v poměru k celkové valorizaci sítě se nemusí zvyšovat vůbec.

Tato inflační emise je v podstatě subvence. Zajišťuje vysokou míru odměn k zabezpečení řetězce, ale za cenu ředění pro všechny držitele tokenů.

Pochopení reálného výnosu

Na rozdíl od inflačních subvencí je Reálný výnos příjem pocházející ze skutečné aktivity sítě, který nevyžaduje vytváření nové nabídky. Pro L1 pochází reálný výnos především z:

- Transakční poplatky: Část poplatků za gas hrazených uživateli, která je distribuována zpět validátorům zpracovávajícím transakce.

- MEV (Maximal Extractable Value): Zisk, který validátoři mohou získat strategickým přeuspořádáním, vkládáním nebo cenzurou transakcí v bloku, který navrhují.

L1, která pokrývá velkou část svých odměn za staking z těchto zdrojů, je považována za ekonomicky silnější, protože její bezpečnostní rozpočet je udržován poptávkou (utilitou) spíše než rozšířením nabídky (inflací). Toto je definice udržitelného ekonomického modelu.

Seigniorage: Daň na nestakery

Inflační mechanismus inherentní v mnoha systémech PoS vytváří subtilní, ale silnou ekonomickou sílu známou jako crypto seigniorage.

V tradičních financích je seigniorage zisk, který vláda získá vydáním měny. V kryptu popisuje ekonomický dopad nové emise tokenů navržené k financování odměn za staking.

Jak to funguje: Když jsou nové tokeny raženy k vyplacení stakerům, celkový pool tokenů roste. Tento růst devalvuje každý token v oběhu.

- Stakero vé: Obdrží nové tokeny, což je kompenzuje za inflaci. Jejich čistá ekonomická pozice je obecně pozitivní (jejich odměny obvykle mírně převažují nad obecnou inflační sazbou).

- Nestakero vé (pasivní držitelé): Trpí devalvací svých tokenů, ale nedostávají žádnou kompenzaci.

Klíčové je, že seigniorage působí jako decentralizovaná daň na pasivní držitele, nutící je stakovat své aktiva k ochraně své kupní síly. Tento mechanismus efektivně tlačí komunitu k maximalizaci stakovaného poměru, čímž zvyšuje bezpečnost sítě. Pokud se rozhodnete nestakovat, v podstatě platíte za bezpečnostní rozpočet všech ostatních.

Porovnání tokenomiky L1: Případové studie udržitelnosti

Analýza rovnováhy mezi inflací a poplatky zdůrazňuje rozdíly v ekonomickém designu:

| Typ sítě L1 | Primární zdroj odměn | Dopad na nabídku | Ekonomický výhled |

|---|---|---|---|

| Raná/vysoká inflace L1 | Vysoká fixní roční inflace (např. cíl 5–15 %). | Nabídka se rychle rozšiřuje bez ohledu na poptávku sítě. | Vysoké riziko ředění; cena aktiva silně závisí na budoucí adopci kompenzující inflaci. |

| L1 dominantní poplatky (např. Ethereum po sloučení) | Především transakční poplatky a reálný výnos; emise je nízká nebo potenciálně záporná. | Nabídka je relativně statická nebo díky spalování poplatků potenciálně deflační. | Nízké riziko ředění; vysoká jistota, že APY stakingu je „reálná“. |

Akční tip: Při analýze výnosu stakingu L1 se zeptejte: Jaká je čistá inflační sazba tokenu? Pokud je vaše odměna za staking (např. 8 %) jen mírně vyšší než inflační sazba (např. 7 %), váš reálný výnos je minimální, i když nominální APY vypadá vysoko.

Analýza akumulace hodnoty tokenu

Hodnota aktiva L1 v dlouhodobém horizontu není určována pouze jeho bezpečnostním modelem, ale i jeho schopností akumulovat ekonomickou hodnotu v průběhu času. Udržitelná akumulace hodnoty často závisí na mechanismech, které omezují nabídku a maximalizují poptávku po utilitě.

Spalování poplatků a deflační tlak

Jednou z nejsilnějších ekonomických pák v tokenomice L1 je trvalé odstranění (spálení) tokenů z oběžné nabídky.

Implementace mechanismů jako Ethereum EIP-1559 ukázala, že spalování části transakčních poplatků zavádí deflační protiváhu k nové emisi. Při vysoké aktivitě sítě může množství spáleného ETH překročit množství nově raženého ETH pro odměny za staking, což vede k čistě deflační nabídce.

Proč je to důležité pro hodnotu: Pokud se nabídka neustále snižuje, hodnota každého zbývajícího tokenu by se teoreticky měla zvyšovat (za předpokladu konstantní nebo rostoucí poptávky). To činí aktivum L1 atraktivním uchovatelem hodnoty poháněným nedostatkem, což posiluje jeho bezpečnost ekonomickými incentivy.

Správa a řízení pokladnice

Design L1 zahrnuje moc řízení, které určuje, jak je řízena ekonomická budoucnost aktiva. Modely řízení obvykle spadají do dvou kategorií:

- Přímé řízení stakerů: Držitelé tokenů hlasují o upgradu protokolu, úpravách odměn a výdajích pokladnice. To dává ekonomickou kontrolu přímo stakerům a sladí jejich incentivy se dlouhodobým zdravím sítě.

- Fondy nadace/ekosystému: Některé L1 alokují část nově ražených tokenů nebo transakčních poplatků do decentralizované pokladnice spravované komunitou nebo vývojovou nadací. Tato pokladnice financuje vývoj, granty a růst ekosystému, což nepřímo pohání utilitu a poptávku.

Investoři musí analyzovat kvalitu a transparentnost procesu řízení. Systém, kde lze odměny nebo parametry měnit libovolně, přináší významné ekonomické riziko. Dobře spravovaná pokladnice však může být hlavním hnacím motorem udržitelného růstu.

Efekt flywheelu adopce sítě

Koncovým cílem úspěšného ekonomického modelu L1 je vytvořit pozitivní zpětnou vazbu – „efekt flywheelu“ – který pohání udržitelnou akumulaci hodnoty:

- Bezpečnost a incentivy: Atraktivní výnosy stakingu motivují více uživatelů k uzamknutí tokenů, což zvyšuje celkovou stakovanou hodnotu a tím bezpečnost řetězce.

- Důvěra vývojářů: Vysoká bezpečnost v kombinaci s robustním ekonomickým modelem přitahuje vývojáře k budování dApp na L1.

- Poptávka uživatelů: Nové dApp přitahují více uživatelů, což vede k vyššímu objemu transakcí.

- Utilita & nedostatek: Vyšší objem transakcí znamená vyšší poplatky za gas. Pokud je část těchto poplatků spálena, nabídka tokenů se stahuje a reálný výnos vyplácený stakerům roste.

- Akumulace hodnoty: Zvýšený nedostatek a vyšší reálný výnos zvyšují cenu tokenu, což dále posiluje hodnotu zajištění bezpečnosti.

Tento flywheel zajišťuje, že úspěch sítě se přímo promítne do hodnoty tokenu a upevňuje dlouhodobou ekonomickou životaschopnost L1.

Ekonomika validátorů a řízení rizik

Zatímco obecná odměna za staking (APY) je nejvýraznějším metrikem, potenciální stakero vé a pasivní držitelé se musí dívat hlouběji do mechanismů ovlivňujících ziskovost a rizika.

Struktury penalizací (Slashing)

Slashing je ultimátní ekonomická disincentive pro špatné chování. Zatímco provoz validátorského uzlu přináší příjem, nese také riziko ztráty, pokud uzel dvakrát podepíše transakce nebo vypadne na delší dobu.

Pro individuální investory používající poskytovatele stakingu nebo liquid staking protokoly je nezbytné pochopit:

- Riziko delegování: Pokud delegujete své tokeny validátorovi, podléháte stejným penalizacím slashing, které on utrpí, i když jejich provozní selhání bylo mimo vaši kontrolu.

- Pojištění protokolu: Některé liquid staking řešení nabízejí vestavěné pojištění nebo pooling mechanismy k mitigaci malého rizika slashing, často za poplatek, což snižuje vaši celkovou efektivní APY.

Důležitost stakovaného poměru

Stakovaný poměr (procento celkové oběžné nabídky uzamčené ve stakingu) je klíčovým indikátorem ekonomického zdraví.

- Nízký stakovaný poměr: Často naznačuje, že odměny za staking nestačí k pokrytí rizik nebo příležitostních nákladů, což naznačuje, že síť možná podinvestuje do bezpečnosti.

- Vysoký stakovaný poměr: Naznačuje vysokou důvěru v síť a vysoké pokrytí bezpečnosti, ale může vést k klesajícím výnosům, protože fixní pool odměn je distribuován mezi více účastníků.

Robustní ekonomický model L1 se snaží najít „Zlatou střední cestu“, kde jsou odměny dostatečně vysoké k udržení zdravého bezpečnostního rozpočtu (např. 60–80 % stakovaný poměr) bez spoléhání na nadměrnou inflaci.

Pokročilé riziko: Centralizace stakingu

Zatímco ekonomické modely L1 motivují k účasti, koncentrace stakovaných aktiv u malého počtu validátorů (nebo centralizovaných stakingových služeb/burz) představuje ekonomické riziko pro decentralizovanou slib sítě.

Pokud většina stakovaných tokenů je kontrolována jednou nebo dvěma entitami, síť se stává zranitelnou vůči ekonomické cenzuře nebo koluzi, což potenciálně podkopává dlouhodobou utilitu a hodnotovou proposici. Investoři věrní soběsuverenitě by měli upřednostňovat decentralizovaná stakingová řešení a aktivně se účastnit řízení k udržení integrity ekonomického modelu.

Závěr

Pochopení ekonomických modelů vrstvy 1 znamená pohlížet na kryptoměnové aktiva nejen jako na tokeny, ale jako na podíly v decentralizované společnosti, jejichž hodnota je vázána na její produktivitu a řízení zdrojů.

Pro nové adoptéry i finanční analytiky je klíčovým poselstvím rozlišení mezi „subvencionovaným výnosem“ (hrazeným prostřednictvím inflace a ředění nestakerů) a „reálným výnosem“ (hrazeným utilitou, poplatky a aktivitou sítě). Udržitelné L1 se v průběhu času přecházejí od spoléhání na inflační subvence k generování bezpečnostních rozpočtů především prostřednictvím reálného výnosu a deflačních mechanismů, čímž vytvářejí silný flywheel, který pohání utilitu a dlouhodobou hodnotu aktiva. Zaměřením se na tyto klíčové ekonomické principy mohou investoři lépe posoudit rizika a identifikovat platformy postavené pro trvalou soběsuverenitu v decentralizované budoucnosti.