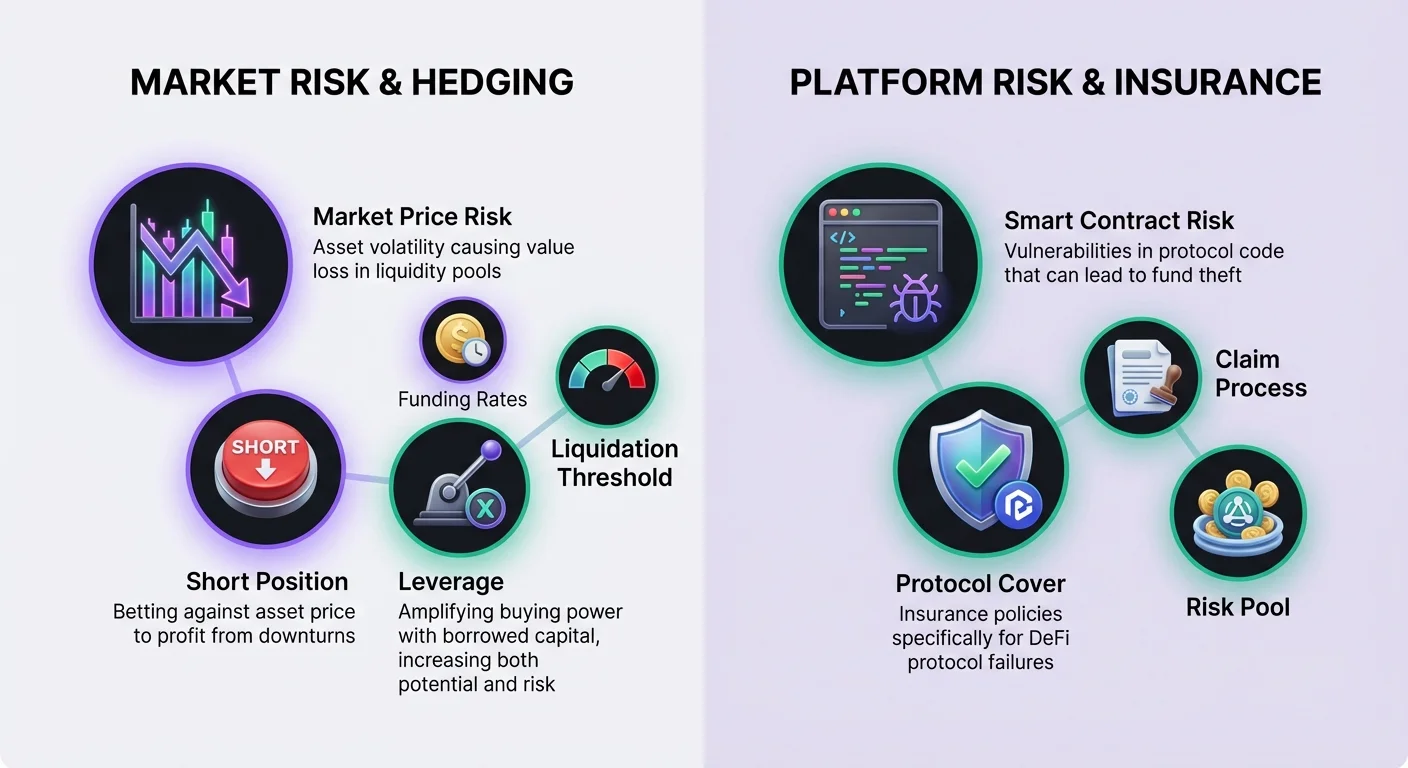

বিকেন্দ্রীভূত অর্থায়ন লিকুইডিটি প্রদানের মাধ্যমে উপার্জনের সুযোগ প্রদান করে, কিন্তু এই কার্যকলাপের সাথে স্বাভাবিক বাজার ঝুঁকি জড়িত। সম্পদের মূল্য উল্লেখযোগ্যভাবে পরিবর্তিত হলে, লিকুইডিটি প্রোভাইডাররা প্রায়শই টোকেনগুলো সহজে ধরে রাখার তুলনায় মূল্য হ্রাসের সম্মুখীন হন, যা অস্থায়ী ক্ষতি নামে পরিচিত একটি ঘটনা। এটি মোকাবিলা করার জন্য, দক্ষ অংশগ্রহণকারীরা আর্থিক ডেরিভেটিভসের দিকে মনোনিবেশ করেন। এই যন্ত্রগুলো ব্যবহারকারীদের তাদের বাজার এক্সপোজার নিরপেক্ষ করতে দেয়। এই ট্রেডিং টুলগুলোকে বিকেন্দ্রীভূত বীমার সাথে যুক্ত করে, বিনিয়োগকারীরা বাজার অস্থিরতা এবং স্মার্ট কন্ট্রাক্ট ঝুঁকি উভয়কে সমাধান করে একটি আরও শক্তিশালী কৌশল তৈরি করতে পারেন।

DeFi-এ ডেরিভেটিভস বাজারগুলো চেইন-উপরে বা লেয়ার-২ সমাধানের মাধ্যমে নিষ্পত্তি হওয়া পারপেচুয়াল ফিউচার্স এবং অন্যান্য চুক্তির ধরন প্রদান করার জন্য বিবর্তিত হয়েছে। এই প্রোটোকলগুলো ব্যবহারকারীদের অন্তর্নিহিত সম্পদটি শারীরিকভাবে 소ল্নার প্রয়োজন ছাড়াই মূল্য দিকনির্দেশের উপর গ্রানুলার ভিউ প্রকাশ করতে সক্ষম করে। এই ক্ষমতা হেজিংয়ের জন্য অপরিহার্য। যখন একজন ব্যবহারকারী লিকুইডিটি পুলে একটি স্পট পজিশন ধরে, তারা অন্তর্নিহিত সম্পদের উপর নিহিতভাবে লং। ডেরিভেটিভস ব্যবহার করে বিপরীত শর্ট পজিশন নেওয়া এই এক্সপোজারকে সমতল করতে পারে, বাজারের চলাচলে অবিচলিতভাবে ডলার টার্মসে প্রিন্সিপাল মূল্য রক্ষা করে।

DeFi ডেরিভেটিভসের মৌলিকনীতি

DeFi ব্যবহারকারীদের কোল্যাটারাল জমা দিতে এবং অন্তর্নিহিত ক্রিপ্টোকারেন্সিগুলো থেকে তাদের মূল্য ডেরাইভ করা আর্থিক চুক্তি ট্রেড করতে দেয়। স্পট এক্সচেঞ্জে একটি ক্রিপ্টোএসেট কেনার মতো নয়, যা তাৎক্ষণিক মালিকানা প্রতিনিধিত্ব করে, একটি ডেরিভেটিভ চুক্তি সেই সম্পদের ভবিষ্যত মূল্যের উপর ভিত্তি করে একটি চুক্তি। হেজিং কৌশলের জন্য এই পার্থক্য গুরুত্বপূর্ণ। স্পট মালিকানা শুধুমাত্র মূল্য বৃদ্ধির সময় লাভের অনুমতি দেয়। ডেরিভেটিভস ট্রেডারদের মূল্য হ্রাসের সময় লাভ করতে সক্ষম করে, যা ডাউনটার্নের সময় লিকুইডিটি পুলে ক্ষতি অফসেট করার প্রক্রিয়া।

ডেরিভেটিভসের জন্য শীর্ষস্থানীয় বিকেন্দ্রীভূত অ্যাপ্লিকেশন (DApps) প্রায়শই লেয়ার-২ নেটওয়ার্কে কাজ করে। উদাহরণস্বরূপ, dYdX-এর মতো প্ল্যাটফর্মগুলো পারপেচুয়াল ফিউচার্সে বিশেষজ্ঞ লেয়ার-২ Ethereum বিকেন্দ্রীভূত এক্সচেঞ্জ হিসেবে কাজ করে। এই আর্কিটেকচার লেয়ার-১ এক্সিকিউশনের তুলনায় লেনদেনের গতিতে উল্লেখযোগ্য উন্নতি প্রদান করে এবং খরচ কমায়। গুরুত্বপূর্ণভাবে, ট্রেডগুলো এখনও বেস লেয়ারে নিষ্পত্তি হয়, নিরাপত্তা গ্যারান্টি প্রদান করে। এই প্ল্যাটফর্মগুলো পজিশন পরিচালনার জন্য স্মার্ট কন্ট্রাক্ট ব্যবহার করে, ঐতিহ্যবাহী এক্সচেঞ্জে পাওয়া কেন্দ্রীয় মধ্যস্থতাকারী বা অস্বচ্ছ অর্ডার বুকের প্রয়োজনীয়তা দূর করে।

লং এবং শর্ট পজিশনের প্রক্রিয়া

হেজ গঠনের জন্য ডেরিভেটিভসের মাধ্যমে উপলব্ধ নির্দিষ্ট দিকনির্দেশভিত্তিক ভিউগুলো বোঝা প্রয়োজন। পারপেচুয়াল ট্রেডিং অন্তর্নিহিত সম্পদের উপর লং যাওয়া বা শর্ট যাওয়ার সমন্বয়ে গঠিত। লং যাওয়া সম্পদের মূল্য বৃদ্ধি হবে এমন বিশ্বাসকে নির্দেশ করে। এটি একটি পারপেচুয়াল চুক্তি কেনার মাধ্যমে অর্জিত হয়। পুলে টোকেনগুলো ইতিমধ্যে ধারণকারী একজন লিকুইডিটি প্রোভাইডারের জন্য, তারা ইতিমধ্যে কার্যকরভাবে লং। একটি লং ডেরিভেটিভ পজিশন যোগ করা তাদের ঝুঁকি এক্সপোজার শুধুমাত্র বাড়াবে।

এক্সপোজার নিরপেক্ষ করার জন্য, একজন লিকুইডিটি প্রোভাইডার শর্ট সাইডে ফোকাস করবে। শর্ট যাওয়া অর্থ অন্তর্নিহিত সম্পদের মূল্য হ্রাস হবে এমন বাজি ধরা। এটি একটি পারপেচুয়াল চুক্তি বিক্রয়ের মাধ্যমে সম্পাদিত হয়। যদি সম্পদের বাজার মূল্য হ্রাস পায়, তাহলে লিকুইডিটি পুলের টোকেনগুলোর মূল্য হ্রাস পায়। তবে, ডেরিভেটিভস বাজারে শর্ট পজিশন মূল্য লাভ করে। আদর্শভাবে, শর্ট হেজ থেকে লাভ পোর্টফোলিওর স্পট মূল্যের হ্রাস অফসেট করে। এই ভারসাম্য নিয়োজিত ক্যাপিটালের মোট ডলার মূল্য সংরক্ষণ করে।

লেভারেজ এবং ক্যাপিটাল দক্ষতা

স্পট বিক্রয়ের উপর ডেরিভেটিভস ব্যবহারের প্রাথমিক সুবিধাগুলোর একটি হলো লেভারেজের অ্যাক্সেস। লেভারেজ একজন ট্রেডারকে তাদের জমা কোল্যাটারাল স্বাভাবিকভাবে অনুমোদিত চুক্তির চেয়ে বেশি ক্রয় বা বিক্রয় করতে দেয়। এটি ক্রয় ক্ষমতার জন্য একটি গুণক হিসেবে কাজ করে। হেজিংয়ের প্রসঙ্গে, লেভারেজ একজন ব্যবহারকারীকে তুলনামূলকভাবে অল্প পরিমাণ ক্যাপিটাল দিয়ে একটি বড় লিকুইডিটি পজিশন রক্ষা করতে দেয় যা হেজের জন্য আলাদা রাখা হয়েছে। মূল পোর্টফোলিওতে উচ্চ উপার্জন বজায় রাখার জন্য এই ক্যাপিটাল দক্ষতা অত্যাবশ্যক।

তবে, লেভারেজ উল্লেখযোগ্য ঝুঁকি প্রবর্তন করে যা সতর্কতার সাথে পরিচালিত করতে হবে। এটি পজিশনের বিরুদ্ধে বাজার চলাচলের ক্ষেত্রে ট্রেডারকে লিকুইডেশনের ঝুঁকিতে প্রকাশ করে। প্ল্যাটফর্মগুলো বিভিন্ন বাজারের জন্য সর্বোচ্চ লেভারেজ নির্ধারণ করে। উদাহরণস্বরূপ, একটি BTC-USD বাজার ২০x লেভারেজ প্রদান করতে পারে, যখন একটি AVAX-USD বাজার ১০x-এ সীমাবদ্ধ হতে পারে। ঝুঁকি কোল্যাটারালের তুলনায় পজিশনের আকার বাড়ার সাথে বৃদ্ধি পায়। একটি উচ্চ লেভারেজড হেজ কম আগাম ক্যাপিটাল প্রয়োজন করে কিন্তু অস্থিরতার সময় পজিশনটি মুছে ফেলা রোধ করার জন্য কঠোর মনিটরিং দাবি করে।

লেভারেজ অনুপাত গণনা করা

লেভারেজ কীভাবে ক্রয় ক্ষমতাকে প্রভাবিত করে তা ভিজ্যুয়ালাইজ করা সহায়ক। যদি একজন ট্রেডার ১০০ USDC কোল্যাটারাল হিসেবে জমা দেয়, তাহলে বিভিন্ন লেভারেজ সেটিংস থিওরেটিক্যাল সর্বোচ্চ পজিশন আকারকে নাটকীয়ভাবে পরিবর্তন করে। ১x লেভারেজে, ব্যবহারকারী ১০০ USDC মূল্যের চুক্তি ক্রয় বা বিক্রয় করতে পারে। এটি কার্যকরভাবে কোনো অতিরিক্ত লেভারেজ ঝুঁকি ছাড়া সম্পূর্ণ কোল্যাটারালাইজড পজিশন। ১০x লেভারেজে, একই ১০০ USDC ১,০০০ USDC মূল্যের চুক্তি নিয়ন্ত্রণ করে।

সীমা আরও ঠেললে এক্সপোজার নাটকীয়ভাবে বৃদ্ধি পায়। ২০x লেভারেজে, ১০০ USDC জমা ২,০০০ USDC মূল্যের চুক্তি নিয়ন্ত্রণ করে। যদিও এটি ন্যূনতম ক্যাপিটাল দিয়ে আক্রমণাত্মক হেজিং অনুমতি দেয়, তবে এটি মূল্য ওঠানামার জন্য খুব কম জায়গা রাখে। নতুন ব্যবহারকারী বা যারা ডেরিভেটিভস কেবল বীমার মতো হেজিংয়ের জন্য ব্যবহার করছেন তাদের প্রায়শই লিকুইডেশন ঝুঁকি ন্যূনতম করার জন্য ১x লেভারেজ বা তার কম ব্যবহার করতে উৎসাহিত করা হয়।

লিকুইডেশন থ্রেশহোল্ডস বোঝা

লিকুইডেশন ঘটে যখন ট্রেডারের পজিশন সমর্থন করার জন্য মার্জিন শেষ হয়ে যায়। এটি ঘটলে, প্রোটোকল স্বয়ংক্রিয়ভাবে পজিশন বন্ধ করে এবং ট্রেডার লিকুইডেশন ফি দেয়। লিকুইডেশন মূল্য মূলত ব্যবহৃত লেভারেজের উপর নির্ভর করে। বিবেচনা করুন যে একজন ট্রেডার ২০,০০০ USD-এ বিটকয়েন লং করতে চায় ১০০ USD কোল্যাটারাল দিয়ে। ১x লেভারেজ ব্যবহার করে, লিকুইডেশন মূল্য ৬০০ USD-এর মতো কম হতে পারে, অপরিমেয় নিরাপত্তা প্রদান করে।

লেভারেজ বৃদ্ধির সাথে, লিকুইডেশন মূল্য এন্ট্রি মূল্যের অনেক কাছাকাছি চলে যায়। একই ট্রেডে ২x লেভারেজে, লিকুইডেশন মূল্য প্রায় ১০,৬০০ USD-এ উঠতে পারে। ১০x লেভারেজে, লিকুইডেশন মূল্য প্রায় ১৮,৬০০ USD হতে পারে। এই উচ্চ-লেভারেজ পরিস্থিতিতে, সম্পদের মূল্যে মাত্র ৭% হ্রাস কোল্যাটারাল মুছে ফেলবে। হেজিংয়ের জন্য ব্যবহৃত শর্ট পজিশনের জন্য, ঝুঁকি উল্টো; মূল্যের তীব্র বৃদ্ধি লিকুইডেশন ট্রিগার করতে পারে।

ফান্ডিং রেট এবং মেইনটেন্যান্স মার্জিন

একটি ডেরিভেটিভস পজিশন বজায় রাখতে দুটি কী আর্থিক ধারণা বোঝা জরুরি: মার্জিন এবং ফান্ডিং। মার্জিন ট্রেড খোলা রাখার জন্য প্রয়োজনীয় কোল্যাটারাল। এটি ইনিশিয়াল মার্জিন এবং মেইনটেন্যান্স মার্জিনে বিভক্ত। ইনিশিয়াল মার্জিন পজিশন খোলার জন্য প্রয়োজনীয় পরিমাণ। মেইনটেন্যান্স মার্জিন পজিশন খোলা রাখতে এবং লিকুইডেশন রোধ করার জন্য প্রয়োজনীয় ন্যূনতম পরিমাণ। অ্যাকাউন্ট মূল্য যদি মেইনটেন্যান্স মার্জিনের নিচে পড়ে, তাহলে প্রোটোকল সলভেন্সি নিশ্চিত করার জন্য পজিশন লিকুইডেট করে।

ফান্ডিং পারপেচুয়াল ফিউচারসের জন্য অনন্য একটি প্রক্রিয়া যা চুক্তির মূল্যকে স্পট মূল্যের সাথে বেঁধে রাখে। এটি ট্রেডারদের মধ্যে পর্যায়ক্রমিক পেমেন্ট হিসেবে কাজ করে। যখন পারপেচুয়াল চুক্তির মূল্য অন্তর্নিহিত স্পট মূল্যের নিচে থাকে, তখন শর্টস লংসকে পে করে। এটি সাধারণত বিয়ারিশ সেন্টিমেন্ট থাকলে এবং আরও ট্রেডার শর্টিং করলে ঘটে। বিপরীতে, যখন পারপেচুয়াল মূল্য অন্তর্নিহিত সম্পদের উপরে থাকে, তখন লংস শর্টসকে পে করে। এটি বুলিশ সেন্টিমেন্ট নির্দেশ করে।

শর্ট পজিশন ধারণকারী একজন হেজারের জন্য, ফান্ডিং রেটগুলো একটি পরিবর্তনশীল খরচ বা রিবেট প্রতিনিধিত্ব করে। একটি বুল মার্কেটে যেখানে লংস শর্টসকে পে করে, হেজার কার্যকরভাবে তাদের সুরক্ষা বজায় রাখার জন্য পারিশ্রমিক পায়। তবে, একটি বিয়ার মার্কেটে যেখানে ভিড় শর্টিং করছে, হেজারকে ফান্ডিং ফি দিতে হতে পারে। এটিকে সংখ্যাগরিষ্ঠ সেন্টিমেন্টের উপর সংখ্যালঘুকে প্রদত্ত কর হিসেবে দেখা যায়। হেজাররা তাদের লিকুইডিটি প্রদান কৌশলের নেট উপার্জন গণনা করার সময় এই সম্ভাব্য খরচের হিসাব রাখতে হবে।

হেজ সম্পাদন

একটি হেজ বাস্তবায়ন করতে, ব্যবহারকারীদের ডেরিভেটিভস DApp ইন্টারফেসের সাথে মিথস্ক্রিয়া করতে হবে। পজিশন খোলার দুটি প্রাথমিক উপায় রয়েছে: মার্কেট অর্ডার এবং লিমিট অর্ডার। মার্কেট অর্ডারগুলো অর্ডার বুকে প্রস্তাবিত বর্তমান মূল্যে তাৎক্ষণিকভাবে সম্পাদিত হয়। এটি হেজ তাৎক্ষণিকভাবে স্থাপিত নিশ্চিত করে কিন্তু নির্দিষ্ট এন্ট্রি মূল্যের উপর কম নিয়ন্ত্রণ প্রদান করে। লিমিট অর্ডারগুলো শুধুমাত্র নির্দিষ্ট মূল্যে বা তার উন্নতিতে সম্পাদিত হয়। এটি মূল্য নিশ্চিততা প্রদান করে কিন্তু বাজার টার্গেট থেকে সরে গেলে অর্ডার পূর্ণ না হওয়ার ঝুঁকি নেয়।

ট্রেডিংয়ের আগে, সম্পদগুলো প্রোটোকলে জমা দিতে হবে। dYdX-এর মতো প্ল্যাটফর্মগুলো ব্যবহারকারীদের লেনদেন খরচ কমানো এবং গতি উন্নত করার জন্য তাদের সেল্ফ-কাস্টোডিয়াল ওয়ালেট থেকে ক্রিপ্টোএসেটগুলো DApp-এ স্থানান্তর করতে প্রয়োজন করে। অন্য প্ল্যাটফর্মগুলো ডেডিকেটেড জমা ধাপ ছাড়াই ওয়ালেট থেকে সরাসরি ট্রেডিং অনুমতি দিতে পারে। ব্যবহারকারীরা তাদের web3 ওয়ালেট সংযুক্ত করে, জমা করার সম্পদ নির্বাচন করে এবং ব্লকচেইনে লেনদেন ক্লিয়ার হওয়ার জন্য অপেক্ষা করে। ফান্ডেড হলে, তারা তাদের এলপি পজিশনের সাথে মিলে এমন মার্কেট নির্বাচন করে এবং হেজ শুরু করার জন্য চুক্তি বিক্রয় করে।

পজিশন বন্ধ করা চক্রের চূড়ান্ত ধাপ। এই ক্রিয়া অবাস্তবিত লাভ বা ক্ষতিকে বাস্তব ফলাফলে রূপান্তরিত করে। যদি মার্কেট ডাউনটার্নের সময় হেজ সফল হয়, তাহলে শর্ট পজিশন অবাস্তবিত লাভ জমা করবে। পজিশন বন্ধ করা এই লাভগুলো অ্যাকাউন্ট ব্যালেন্সে যোগ করে, লিকুইডিটি পুলে অর্জিত ক্ষতি অফসেট করে। ব্যবহারকারীরা সাধারণত তাদের খোলা পজিশন ট্যাবে নেভিগেট করে এবং ট্রেড সম্পূর্ণরূপে বন্ধ করার অপশন নির্বাচন করে।

স্মার্ট কন্ট্রাক্ট এবং প্ল্যাটফর্ম ঝুঁকি পরিচালনা

যদিও ডেরিভেটিভসগুলো বাজার মূল্য ঝুঁকি পরিচালনা করে, তাদের ব্যবহার প্ল্যাটফর্ম ব্যর্থতা নামে একটি নতুন স্তরের ঝুঁকি প্রবর্তন করে। বিকেন্দ্রীভূত অর্থায়ন স্মার্ট কন্ট্রাক্টের উপর নির্ভর করে, যা ব্লকচেইনে কোড-ভিত্তিক চুক্তি। এই চুক্তিগুলোতে বাগ বা দুর্বলতা থাকতে পারে যা হ্যাকাররা শোষণ করতে পারে। অতিরিক্তভাবে, হেজিংয়ের জন্য ব্যবহৃত DApps লিকুইডিটি পুল থেকে পৃথক সত্তা। এর অর্থ ব্যবহারকারী একই সাথে দুটি ভিন্ন প্রোটোকলে ক্যাপিটাল প্রকাশ করছে।

এই অপারেশনাল বিপদ মোকাবিলা করতে, ব্যবহারকারীরা বিকেন্দ্রীভূত বীমা ক্রয় করতে পারেন। ব্লকচেইন প্রযুক্তি ওভারহেড কমিয়ে এবং স্বচ্ছতা বাড়িয়ে বীমা দক্ষতা অনুমতি দেয়। বিকেন্দ্রীভূত বীমা প্ল্যাটফর্মগুলো ঐতিহ্যবাহী কর্পোরেট কাঠামোকে কোড এবং কমিউনিটি গভর্নেন্স দিয়ে প্রতিস্থাপন করে। মূল্যায়ন চেইন-উপরে সদস্যদের দ্বারা সম্পাদিত হয়, এবং দাবিগুলো প্রায়শই কমিউনিটি দ্বারা ভোট দেওয়া হয়। এটি কেন্দ্রীভূত বীমাকারীদের অস্বচ্ছ সিদ্ধান্ত গ্রহণের তুলনায় স্বচ্ছ প্রক্রিয়া তৈরি করে।

প্রোটোকল কভারের ভূমিকা

DeFi-এর প্রসঙ্গে, বীমাকে প্রায়শই "কভার" বলা হয়। হেজারদের জন্য প্রাসঙ্গিক একটি নির্দিষ্ট নীতির ধরন হলো "প্রোটোকল কভার।" এটি নির্দিষ্ট DApps-এর মধ্যে ব্যর্থতা থেকে আর্থিক ক্ষতির বিরুদ্ধে সুরক্ষা প্রদান করে। ডেরিভেটিভস প্ল্যাটফর্মে হেজিং করা একজন ব্যবহারকারীর জন্য, সেই নির্দিষ্ট এক্সচেঞ্জের জন্য প্রোটোকল কভার ক্রয় তাদের মার্জিন কোল্যাটারাল রক্ষা করে। যদি ডেরিভেটিভস প্ল্যাটফর্ম হ্যাক বা স্মার্ট কন্ট্রাক্ট ব্যর্থতার শিকার হয়, তাহলে বীমা নীতি হারানো তহবিল পুনরুদ্ধার করার জন্য ডিজাইন করা হয়েছে।

এই ধরনের সুরক্ষা একটি সম্পূর্ণ ঝুঁকি পরিচালনা কৌশলের জন্য অপরিহার্য। এটি ছাড়া, একজন ব্যবহারকারী তাদের অস্থায়ী ক্ষতি সফলভাবে নিরপেক্ষ করতে পারে কিন্তু প্রোটোকল এক্সপ্লয়েটে তাদের হেজিং ক্যাপিটাল হারাতে পারে। Nexus Mutual-এর মতো প্রধান বিকেন্দ্রীভূত বীমা প্ল্যাটফর্মগুলো শীর্ষ DeFi প্রোটোকলগুলোর জন্য বিস্তৃত কভারেজ প্রদান করে। তারা NXM-এর মতো টোকেন ধারণকারী সদস্যদের মালিকানাধীন একটি ডিসক্রিশনারি মিউচুয়াল হিসেবে কাজ করে, যা কভার ক্রয় এবং ঝুঁকি মূল্যায়নে অংশগ্রহণের জন্য ব্যবহৃত হয়।

বীমা ক্রয় এবং দাবি

সুরক্ষা ক্রয় করতে, একজন ব্যবহারকারীর ডিজিটাল ওয়ালেট এবং প্রিমিয়াম পরিশোধের জন্য ক্রিপ্টোকারেন্সি প্রয়োজন। প্রক্রিয়াটি সেল্ফ-কাস্টোডিয়াল ওয়ালেটকে বীমা অ্যাপ্লিকেশনের সাথে সংযুক্ত করা জড়িত। ব্যবহারকারী তাদের শর্ট পজিশন হোস্ট করা ডেরিভেটিভস এক্সচেঞ্জ—এই ক্ষেত্রে তারা যে নির্দিষ্ট প্রোটোকলটি বীমা করতে চান তা নির্বাচন করে। তারপর তারা কভারের পরিমাণ নির্দিষ্ট করে, সাধারণত ETH বা স্টেবলকয়েনে অভিহিত, এবং নীতির সময়কাল। এই ইনপুটগুলোর উপর ভিত্তি করে একটি প্রিমিয়াম গণনা করা হয়।

যদি একটি ঘটনা ঘটে, তাহলে ব্যবহারকারীকে দাবি দায়ের করতে হবে। দাবি কভারের শর্তাদি অনুসারে পেমেন্টের জন্য একটি আনুষ্ঠানিক অনুরোধ। ঐতিহ্যবাহী বীমার মতো যা দীর্ঘ তদন্ত প্রয়োজন করতে পারে তা নয়, DeFi দাবিগুলো চেইন-উপরে যাচাইযোগ্য ক্ষতি ঘটনার কারণে প্রায়শই স্ট্রিমলাইনড। ব্যবহারকারী ক্ষতির প্রমাণ জমা দেয়, এবং দাবি কমিউনিটি বা দাবি মূল্যায়নকারীদের দ্বারা পর্যালোচিত হয়। অনুমোদিত হলে, পেআউট নীতির সীমা পর্যন্ত ক্ষতি কভার করে।

DeFi-এ বীমা কোথায় প্রযোজ্য

বীমা শুধুমাত্র হেজিং ভেন্যুতে সীমাবদ্ধ নয়। একটি ব্যাপক কৌশল DeFi ইকোসিস্টেমের একাধিক ব্যর্থতার বিন্দুতে কভার ক্রয় জড়িত হতে পারে। যেহেতু ব্যবহারকারী এই হেজ গঠনের জন্য বিভিন্ন কার্যকলাপে জড়িত, প্রতিটি ধাপের নিজস্ব ঠিকানা ঝুঁকির প্রোফাইল রয়েছে যা বীমা করা যায়।

কভার প্রযোজ্য কী ক্ষেত্রে অন্তর্ভুক্ত:

- ডেরিভেটিভস ট্রেডিং: dYdX-এর মতো প্ল্যাটফর্মে জমা কোল্যাটারাল রক্ষা করা।

- ঋণ দেওয়া বা নেওয়া: Aave-এর মতো মানি মার্কেটে সরবরাহকৃত সম্পদ রক্ষা করা।

- যিল্ড ফার্মিং: DEX লিকুইডিটি পুল নিজেই জমা প্রিন্সিপাল টোকেন রক্ষা করা।

- কাস্টডি: যদি কেন্দ্রীভূত পরিষেবায় ধারণ করতে হয় তবে সম্পদ রক্ষা করা, যদিও সেল্ফ-কাস্টডি পছন্দসই।

DeFi হেজিংয়ের জন্য প্রয়োজনীয়তা

লিকুইডিটি প্রদান, ডেরিভেটিভস হেজিং এবং বীমা যুক্ত একটি কৌশল সম্পাদন করতে নির্দিষ্ট টুল এবং সম্পদ প্রয়োজন। এই সকল মিথস্ক্রিয়ার ভিত্তি হলো ডিজিটাল ওয়ালেট। এগুলোকে প্রায়শই web3 ওয়ালেট বলা হয়। সবচেয়ে নিরাপদ অপশন হলো সেল্ফ-কাস্টোডিয়াল ওয়ালেট। সেল্ফ-কাস্টডি অর্থ ব্যবহারকারী প্রাইভেট কী এবং ওয়ালেটের বিষয়বস্তুর উপর সম্পূর্ণ নিয়ন্ত্রণ ধরে রাখে। এটি তৃতীয় পক্ষের নিয়ন্ত্রিত কাস্টোডিয়াল ওয়ালেটের বিপরীত।

ওয়ালেট WalletConnect-এর মতো প্রোটোকলের মাধ্যমে বিভিন্ন বিকেন্দ্রীভূত অ্যাপ্লিকেশনের সাথে সংযোগের পাসপোর্ট হিসেবে কাজ করে। ডেরিভেটিভস এক্সচেঞ্জ বা বীমা প্রোভাইডার অ্যাক্সেস করা হোক, সংযোগ প্রক্রিয়া একই। ব্যবহারকারী DApp-কে তাদের ওয়ালেটের সাথে মিথস্ক্রিয়া করার অনুমতি দেয়, যা তাদের লেনদেন সাইন করতে এবং তহবিল স্থানান্তর করতে দেয়। এই ইন্টারঅপারেবিলিটি কম্পোজেবল DeFi কৌশলগুলোকে সম্ভব করে।

গ্যাস এবং লেনদেন ফি

হেজ সেট আপ করার প্রতিটি ক্রিয়া লেনদেন ফি পরিশোধের জন্য ক্রিপ্টোকারেন্সি প্রয়োজন। এই ফিগুলো ব্লকচেইন লেজারে করা পরিবর্তনের জন্য পরিশোধ করা হয়। এগুলো সর্বদা ব্যবহৃত ব্লকচেইনের নেটিভ কারেন্সিতে পরিশোধ করা হয়। উদাহরণস্বরূপ, Nexus Mutual-এর মতো Ethereum-ভিত্তিক প্রোটোকল বা dYdX-এর লেয়ার-২ নিষ্পত্তির সাথে মিথস্ক্রিয়া ETH প্রয়োজন করে।

ব্যবহারকারীদের নিশ্চিত করতে হবে যে তাদের ওয়ালেটে হেজ নিজেই ব্যবহারের ক্যাপিটালের অতিরিক্ত এই খরচ কভার করার জন্য যথেষ্ট নেটিভ কারেন্সি রয়েছে। গ্যাস শেষ হয়ে গেলে ব্যবহারকারী হেজ সামঞ্জস্য করতে বা কভার ক্রয় করতে পারবে না, সম্ভাব্যভাবে গুরুত্বপূর্ণ মুহূর্তে তাদের প্রকাশিত রেখে। লেনদেন খরচ কৌশলের সামগ্রিক লাভজনকতা গণনায় অন্তর্ভুক্ত করা উচিত।

সঠিক প্ল্যাটফর্ম নির্বাচন

সাফল্য নির্ভর করে নির্ভরযোগ্য প্ল্যাটফর্ম নির্বাচনের উপর। ডেরিভেটিভসের জন্য, লিকুইডিটি প্রাথমিক উদ্বেগ। একটি প্ল্যাটফর্মের যথেষ্ট লিকুইড মার্কেট থাকতে হবে যাতে ব্যবহারকারী উল্লেখযোগ্য মূল্য স্লিপেজ ছাড়াই হেজে প্রবেশ এবং প্রস্থান করতে পারে। dYdX এই সেক্টরে শীর্ষস্থানীয় DApp হিসেবে উল্লেখযোগ্য, পারপেচুয়াল ফিউচার্সে গভীর লিকুইডিটি প্রদান করে। এই গভীরতা নিশ্চিত করে যে শর্ট হেজ স্পট মূল্যকে সঠিকভাবে ট্র্যাক করে।

বীমার জন্য, রিস্ক পুলের আকার গুরুত্বপূর্ণ। প্ল্যাটফর্মের যথেষ্ট ক্যাপিটাল থাকতে হবে যাতে বড় ঘটনা ঘটলে দাবি পরিশোধ করা যায়। Nexus Mutual তার সদস্যদের মালিকানাধীন একটি DAO হিসেবে গঠিত, রিস্ক-শেয়ারিং পুলে তহবিল ধারণ করে। এই কাঠামো উদ্দেশ্যগুলোকে সামঞ্জস্য করে, কারণ কমিউনিটি ঝুঁকি মূল্যায়ন এবং কভারেজ প্রস্তাব গ্রহণে জড়িত। প্রতিষ্ঠিত প্ল্যাটফর্ম ব্যবহার কাউন্টারপার্টি (প্রোটোকল) তার ফাংশন সম্পাদন করতে ব্যর্থ হওয়ার ঝুঁকি মোকাবিলা করে।

উপসংহার

লিকুইডিটি প্রদানে এক্সপোজার নিরপেক্ষ করতে আর্থিক যন্ত্র এবং সুরক্ষামূলক ব্যবস্থার সমন্বয় প্রয়োজন। পারপেচুয়াল ফিউচার্স ব্যবহার করে, বিনিয়োগকারীরা সম্পদের মূল্য হ্রাসের সময় লাভকারী শর্ট পজিশন নিতে পারেন, কার্যকরভাবে তাদের স্পট হোল্ডিংসে অর্জিত ক্ষতির ভারসাম্য করে। এটি বাজার অস্থিরতা সত্ত্বেও ডলার মূল্য সংরক্ষিত একটি ডেল্টা-নিউট্রাল অবস্থা তৈরি করে। লেভারেজ এটিকে দক্ষতার সাথে করতে দেয়, যদিও মার্জিন এবং ফান্ডিং রেটের সতর্ক পরিচালনা প্রয়োজন।

তবে, আর্থিক হেজিং শুধুমাত্র বাজার ঝুঁকি সমাধান করে। সত্যিকারের স্থিতিস্থাপক কৌশল গড়ে তুলতে, ব্যবহারকারীদের স্মার্ট কন্ট্রাক্ট ঝুঁকিও সমাধান করতে হবে। বিকেন্দ্রীভূত বীমা প্রোটোকলগুলো প্রয়োজনীয় নিরাপত্তা স্তর প্রদান করে, ব্যবহারকারীদের তারা যে প্ল্যাটফর্মগুলো ব্যবহার করে তার জন্য কভার ক্রয় করতে দেয়। শর্ট হেজকে প্রোটোকল কভারের সাথে যুক্ত করে, বিনিয়োগকারীরা তাদের ক্যাপিটালের দুটি বৃহত্তম হুমকি—মূল্য ক্র্যাশ এবং কোড এক্সপ্লয়েট—ন্যূনতম করে DeFi উপার্জন সুযোগে অংশগ্রহণ করতে পারেন।

ডেরিভেটিভস বাজার হ্রাস অফসেট করে যখন বীমা প্ল্যাটফর্ম হ্যাকের বিরুদ্ধে সুরক্ষা দেয়, ক্রিপ্টো ক্যাপিটালের জন্য একটি সম্পূর্ণ নিরাপত্তা জাল তৈরি করে।