শতাব্দীর পর শতাব্দী ধরে, অর্থের ধারণা সম্পূর্ণভাবে বিশ্বস্ত মধ্যস্থতাকারীদের একটি ব্যবস্থার উপর নির্ভরশীল ছিল। সোনার সার্টিফিকেট বিনিময় করা হোক, কাগজের মুদ্রা বিনিময় করা হোক বা ক্রেডিট কার্ড সোয়াইপ করা হোক, আর্থিক লেনদেন সর্বদা তৃতীয় পক্ষের প্রয়োজন হয়েছে যারা যার কী ধারণ করে তা যাচাই করতে। ব্যাঙ্ক, সরকার এবং পেমেন্ট প্রসেসররা লেজার বজায় রাখে যা সম্পদের চলাচল ট্র্যাক করে। এই ব্যবস্থাটি কেন্দ্রীভূত কর্তৃপক্ষ যখন যোগ্য এবং সৎ হয় তখন যুক্তিসঙ্গতভাবে ভালো কাজ করে, কিন্তু এটি একটি একক ব্যর্থতার বিন্দু প্রবর্তন করে। যদি কেন্দ্রীয় কর্তৃপক্ষ ভুল করে, দুর্নীতিতে লিপ্ত হয় বা সম্পদ জম্মা দেওয়ার সিদ্ধান্ত নেয়, তাহলে ব্যবহারকারীর কাছে খুব কম উপায় থাকে।

২০০৮ সালের আর্থিক সংকট এই বিশ্বাসভিত্তিক মডেলের ভঙ্গুরতা প্রকাশ করেছে। বিশ্ব অর্থনীতির স্তম্ভ হিসেবে বিবেচিত প্রধান আর্থিক প্রতিষ্ঠানগুলো অব্যবস্থাপনার কারণে ধসে পড়েছে বা বেলআউটের প্রয়োজন হয়েছে। ব্যাঙ্কিং ব্যবস্থায় বিশ্বাস দ্রুত ক্ষয় হয়েছে কারণ ব্যক্তিরা উপলব্ধি করেছে যে তাদের অর্থ যতটা নিরাপদ বলে তারা বিশ্বাস করত তা নয়। স্পষ্ট হয়েছে যে ঐতিহ্যবাহী অর্থের কেন্দ্রীভূত লেজারগুলো অস্বচ্ছ এবং ম্যানিপুলেশনের জন্য দুর্বল। বিশ্বের একটি অর্থের রূপের প্রয়োজন ছিল যা মানুষীয় ভুল বা প্রাতিষ্ঠানিক অনুমতির উপর নির্ভর না করে কাজ করতে পারে।

এই অশান্তির মধ্যে, Satoshi Nakamoto নামক একটি ছদ্মনাম একটি সমাধান প্রস্তাবিত whitepaper প্রকাশ করেছে। এই সমাধানটি ছিল বিশ্বস্ত তৃতীয় পক্ষের প্রয়োজনীয়তা সম্পূর্ণরূপে অপসারণ করে একটি peer-to-peer ইলেকট্রনিক ক্যাশ সিস্টেম। বিশ্বাসের পরিবর্তে ক্রিপ্টোগ্রাফিক প্রমাণ ব্যবহার করে, এই নতুন সিস্টেমটি দুটি ইচ্ছুক পক্ষকে মধ্যস্থতাকারী ছাড়াই একে অপরের সাথে সরাসরি লেনদেন করতে দেয়। এই উদ্ভাবনটি বিশ্বকে ডিজিটাল দুর্লভতার ধারণার সাথে পরিচয় করিয়েছে, যা দশকের পর দশক ধরে কম্পিউটার বিজ্ঞানীদের পীড়াদায়ক একটি সমস্যার সমাধান করেছে।

কেন্দ্রীভূত অর্থের ব্যর্থতা

ডিজিটাল দুর্লভতা কেন প্রয়োজনীয় ছিল তা বোঝার জন্য, প্রথমে ফিয়াত মুদ্রার সহজাত ত্রুটিগুলো বোঝা আবশ্যক। ফিয়াত মুদ্রা সোনা বা রুপার মতো শারীরিক পণ্য দ্বারা সমর্থিত নয় এমন সরকার-জারি মুদ্রা। এর মূল্য প্রধানত সরকারের ডিক্রি এবং জারিকারক কর্তৃপক্ষের অর্থনৈতিক স্থিতিশীলতায় জনগণের বিশ্বাস থেকে উদ্ভূত হয়। যদিও এই সিস্টেম নমনীয় মুদ্রানীতির অনুমতি দেয়, এটি কেন্দ্রীয় ব্যাঙ্কগুলোকে ইচ্ছামতো অর্থ সরবরাহ বাড়ানোর ক্ষমতা প্রদান করে।

যখন একটি সরকার আরও অর্থ ছাপে, তখন সরবরাহ বৃদ্ধি পায়, কিন্তু পণ্য এবং পরিষেবার মূল্য একই হারে বৃদ্ধি পায় না। এই ভারসাম্যহীনতা সাধারণত মুদ্রাস্ফীতির দিকে নিয়ে যায়, যেখানে মুদ্রার প্রত্যেকটি এককের ক্রয়ক্ষমতা হ্রাস পায়। সময়ের সাথে সাথে, ফিয়াত মুদ্রা ধারণ করা মূল্যের নিশ্চিত ক্ষতির ফলে হয়। এই অর্থ ট্র্যাক করার লেজারটি ব্যক্তিগত এবং বন্ধ, অর্থাৎ জনগণ অর্থ সরবরাহ অডিট করতে পারে না বা নিয়ম মেনে চলা যাচাই করতে পারে না।

এই কেন্দ্রীকরণ অনুমতিভিত্তিক সিস্টেমও তৈরি করে। আধুনিক অর্থনীতিতে অংশগ্রহণ করতে হলে, ব্যাঙ্কের সাথে অ্যাকাউন্টের জন্য আবেদন করতে হবে। এই প্রতিষ্ঠানগুলো গেটকিপার হিসেবে কাজ করে, যারা লেনদেন করতে দেয় এবং কাকে না তা সিদ্ধান্ত নেয়। তারা লেনদেন ব্লক করতে পারে, অ্যাকাউন্ট জম্মা দিতে পারে এবং তাদের পরিষেবার জন্য ফি চার্জ করতে পারে। বিশ্বজুড়ে লক্ষ লক্ষ মানুষ যারা স্বৈরাচারী শাসনের অধীনে বা অপরিণত ব্যাঙ্কিং অবকাঠামোর এলাকায় বাস করে, তাদের জন্য এই সিস্টেম আর্থিক স্বাধীনতার বাধা হিসেবে কাজ করে অনুমোদক হিসেবে নয়।

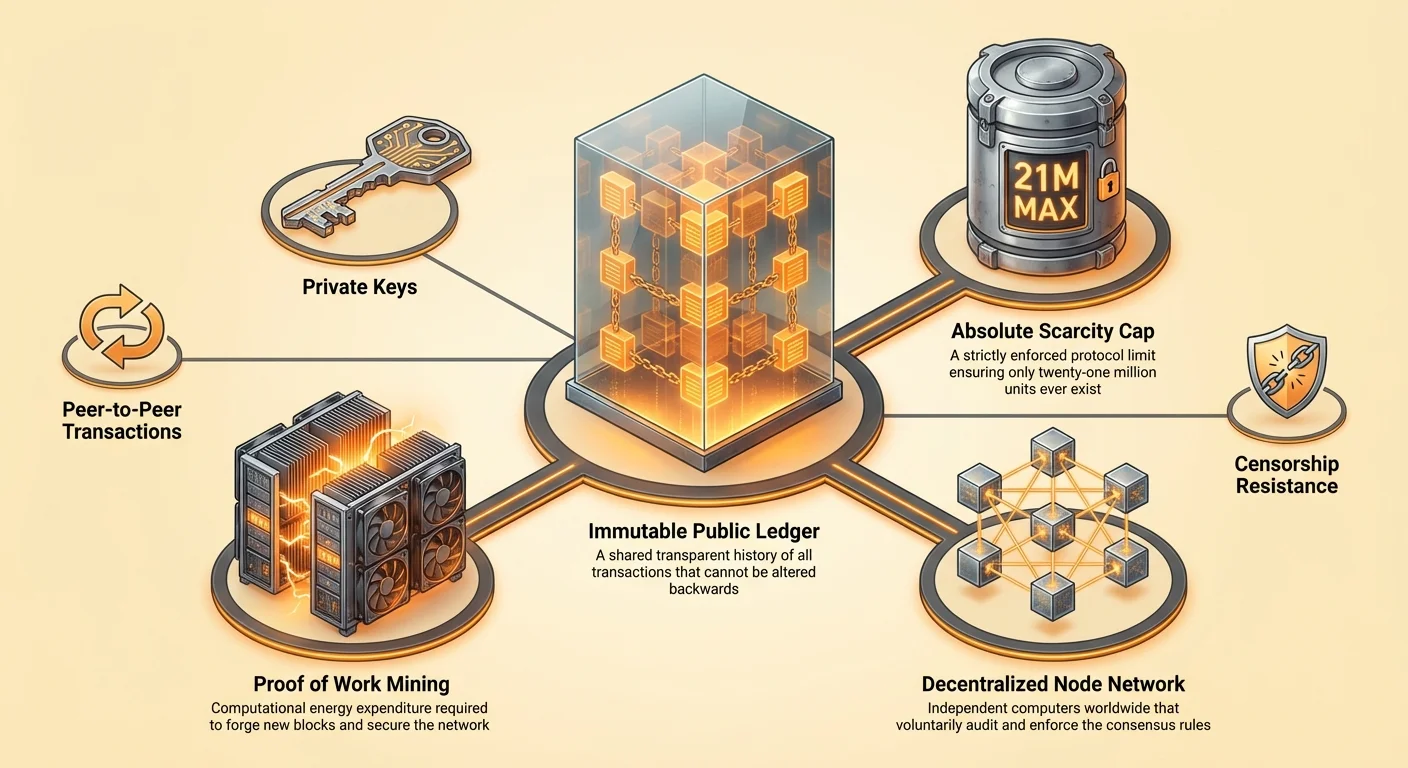

ডিজিটাল ডাবল-স্পেন্ড সমস্যা

২০০৯ সালের আগে, ডিজিটাল অর্থ তৈরি করা "ডাবল-স্পেন্ড" সমস্যার কারণে অসম্ভব বলে বিবেচিত হতো। ডিজিটাল জগতে, একটি ফাইল সহজেই কপি করা যায়। যদি আপনি ইমেইলের মাধ্যমে একজন বন্ধুকে একটি ছবি পাঠান, তাহলে আপনার নিজের ডিভাইসে সেই ছবির একটি কপি থেকে যায়। এখন আপনি এবং আপনার বন্ধু দুজনেই ফাইলটি পেয়ে যান। এই প্রক্রিয়াটি তথ্য ভাগাভাগির জন্য নিখুঁতভাবে কাজ করে, কিন্তু অর্থের জন্য বিপর্যয়কর। যদি আপনি একজন ব্যবসায়ীকে একটি ডিজিটাল ডলার পাঠাতে পারেন এবং সেই একই ডিজিটাল ডলারটি আবার খরচ করার জন্য রাখতে পারেন, তাহলে মুদ্রাটি মূল্যহীন হয়ে যাবে।

ডিজিটাল ক্যাশ তৈরির পূর্ববর্তী চেষ্টাগুলো ভারসাম্য ট্র্যাক করতে এবং ডাবল-স্পেন্ডিং প্রতিরোধ করতে একটি কেন্দ্রীয় সার্ভারের উপর নির্ভর করতো। তবে, এটি কেন্দ্রীভূত বিশ্বাসের মূল সমস্যায় ফিরে যায়। যদি কেন্দ্রীয় সার্ভার হ্যাক হয় বা বন্ধ হয়ে যায়, তাহলে মুদ্রাটি ব্যর্থ হবে। Satoshi Nakamoto-এর উদ্ভাবন ছিল কেন্দ্রীয় সার্ভার ছাড়াই ডাবল-স্পেন্ড সমস্যার সমাধান করা।

সমাধানটি ছিল blockchain নামক একটি পাবলিক, বিকেন্দ্রীকৃত লেজার জড়িত। একটি ব্যাঙ্ক লেজার ধারণ করার পরিবর্তে, নোড নামক হাজার হাজার স্বাধীন কম্পিউটার লেজারের অভিন্ন কপি ধারণ করবে। প্রত্যেক লেনদেন পুরো নেটওয়ার্কে সম্প্রচার করা হবে। যদি কেউ একই কয়েন দুবার খরচ করার চেষ্টা করে, তাহলে নেটওয়ার্ক দ্বিতীয় লেনদেন প্রত্যাখ্যান করবে কারণ এটি শেয়ার্ড লেজারে রেকর্ডকৃত ইতিহাসের সাথে সাংঘর্ষিক হবে। এই অগ্রগতি একটি ডিজিটাল সম্পদ তৈরির অনুমতি দিয়েছে যা অনন্য, অকপিয়েয় এবং সীমাবদ্ধ।

পরম দুর্লভতার প্রকৌশল

এই নতুন ডিজিটাল সম্পদের সংজ্ঞায়িত বৈশিষ্ট্য হলো এর পরম দুর্লভতা। ফিয়াত মুদ্রাগুলোর বিপরীতে, যা সীমাহীন ছাপা যায়, এই ডিজিটাল সম্পদের প্রোটোকলের একটি হার্ড ক্যাপ আছে। কখনও ২১ মিলিয়নের বেশি ইউনিট তৈরি হবে না। এই সাপ্লাই শিডিউল কোডে লেখা এবং অংশগ্রহণকারীদের নেটওয়ার্ক দ্বারা প্রয়োগ করা হয়। কোনো কেন্দ্রীয় ব্যাঙ্ক বা সরকার ঋণ পরিশোধ করতে বা অর্থনীতি উদ্দীপ্ত করতে আরও কয়েন মিন্ট করার সিদ্ধান্ত নিতে পারে না।

এই নির্দিষ্ট সাপ্লাই মুদ্রাস্ফীতিকারী ফিয়াত অর্থের সাথে তীব্র বিপরীতমুখী ডিফ্লেশনারি চাপ তৈরি করে। সময়ের সাথে সম্পদের চাহিদা বাড়লে, সাপ্লাই কঠোরভাবে সীমাবদ্ধ থাকে, যা ঐতিহাসিকভাবে ক্রয়ক্ষমতা বৃদ্ধির দিকে নিয়ে যায়। এই দুর্লভতা যে কেউ যাচাই করতে পারে। একটি নোড চালিয়ে, একজন ব্যবহারকারী পুরো সাপ্লাই স্বাধীনভাবে অডিট করতে পারে যাতে নিশ্চিত হয় যে অতিরিক্ত কয়েন গোপনে তৈরি করা হয়নি।

যদিও মোট সাপ্লাই ক্যাপড, মুদ্রার উপযোগিতা বিভাজ্যতার মাধ্যমে বজায় রাখা হয়। প্রত্যেক ইউনিটকে ১০০ মিলিয়ন ছোট ইউনিটে ভাগ করা যায়। এটি নিশ্চিত করে যে বিশ্ব কখনও মুদ্রার অভাবে পড়বে না। এমনকি যদি একক ইউনিটের মূল্য অবিশ্বাস্যভাবে উচ্চ হয়ে যায়, তবুও ব্যবহারকারীরা ছোট ভগ্নাংশে লেনদেন করতে পারবে। কঠোর দুর্লভতা এবং উচ্চ বিভাজ্যতার এই সমন্বয় মূল্যবান ধাতুর বৈশিষ্ট্যগুলো অনুকরণ করে কিন্তু ডিজিটাল যুগের জন্য তাদের অভিযোজিত করে।

বিশ্বাসহীন ঐক্যমতের যান্ত্রিকতা

সিস্টেমটি নেটওয়ার্ক সুরক্ষিত করতে এবং লেজারের অবস্থায় ঐক্যমতের জন্য Proof of Work নামক একটি প্রক্রিয়ার উপর নির্ভর করে। একটি বিকেন্দ্রীকৃত নেটওয়ার্কে যেখানে অংশগ্রহণকারীরা একে অপরকে চেনে না বা বিশ্বাস করে না, তাদের মধ্যে খারাপ অভিনেতাদের নেটওয়ার্ক মিথ্যা তথ্যে ভরিয়ে দেওয়া থেকে বিরত রাখার উপায় থাকতে হবে। Proof of Work এটি সমাধান করে অংশগ্রহণকারীদের নতুন লেনদেনের ব্লক প্রস্তাব করতে শক্তি ব্যয় করতে বাধ্য করে।

মাইনিংয়ের ভূমিকা

এই কাজটি সম্পাদনকারী ব্যক্তি এবং প্রতিষ্ঠানগুলোকে মাইনার বলা হয়। তারা জটিল গাণিতিক সমস্যা সমাধান করতে শক্তিশালী কম্পিউটার ব্যবহার করে। প্রক্রিয়াটি ডিজাইনমূলকভাবে শক্তি-নিবিড়। এই শক্তি ব্যয় আক্রমণকারীদের জন্য প্রবেশের বাধা হিসেবে কাজ করে। লেজারের ইতিহাস পুনর্লিখন করতে বা লেনদেন পরিবর্তন করতে, একজন আক্রমণকারীকে নেটওয়ার্কের অর্ধেকের বেশি কম্পিউটিং পাওয়ার নিয়ন্ত্রণ করতে হবে। এটি বিশাল পরিমাণ হার্ডওয়্যার এবং বিদ্যুৎ প্রয়োজন করবে, যা এমন আক্রমণকে অর্থনৈতিকভাবে অযৌক্তিক করে তোলে।

মাইনিং নতুন কয়েনের বিতরণ প্রক্রিয়াও হিসেবে কাজ করে। যখন একজন মাইনার গাণিতিক সমস্যা সফলভাবে সমাধান করে এবং চেইনে লেনদেনের একটি ব্লক যোগ করে, তাদের নতুন মিন্ট করা কয়েন দিয়ে পুরস্কৃত করা হয়। এই প্রক্রিয়াটিকে প্রায়শই সোনার খনির সাথে তুলনা করা হয়, যেখানে নতুন সম্পদ পৃথিবী থেকে নিষ্কাশন করতে শারীরিক প্রচেষ্টা প্রয়োজন। ডিজিটাল জগতে, নতুন মুদ্রার ইউনিট আনলক করতে কম্পিউটেশনাল প্রচেষ্টা প্রয়োজন।

নোডের শক্তি

যখন মাইনাররা blockchain তৈরি করে, নোডগুলো নিয়ম প্রয়োগকারী অডিটর। একটি নোড হলো সফটওয়্যার চালানো কম্পিউটার যা প্রত্যেক লেনদেন এবং ব্লক যাচাই করে। নোডগুলো নিশ্চিত করে যে মাইনাররা প্রতারণা করছে না। যদি একজন মাইনার প্রোটোকল অনুমোদিতের চেয়ে বেশি কয়েন তৈরি করার চেষ্টা করে বা অবৈধ লেনদেন প্রক্রিয়া করার চেষ্টা করে, তাহলে নোডগুলো ব্লক প্রত্যাখ্যান করবে।

যে কেউ অনুমতি না চেয়ে নোড চালাতে পারে। এটি বিকেন্দ্রীকরণের একটি গুরুত্বপূর্ণ উপাদান। এর অর্থ হলো নেটওয়ার্কের নিয়মগুলো পুলিশ বাহিনী বা আদালত ব্যবস্থা দ্বারা প্রয়োগ করা হয় না, বরং হাজার হাজার স্বাধীন ব্যবহারকারীর সম্মিলিত ঐক্যমত দ্বারা। এই কাঠামো নিশ্চিত করে যে নেটওয়ার্ক উন্মুক্ত, নিরপেক্ষ এবং দুর্নীতির প্রতিরোধী থাকে।

অবিরাম আর্থিক সার্বভৌমত্ব

একটি বিকেন্দ্রীকৃত, দুর্লভ ডিজিটাল সম্পদের সবচেয়ে গভীর প্রভাবগুলোর একটি হলো সেন্সরশিপ প্রতিরোধ। ঐতিহ্যবাহী আর্থিক ব্যবস্থায়, মধ্যস্থতাকারীরা লেনদেন ব্লক, উল্টানো বা ফ্ল্যাগ করতে পারে। সরকাররা রাজনৈতিক বিরোধী, প্রতিবাদ আন্দোলন বা অবাঞ্ছিত শিল্পের পরিষেবা বন্ধ করতে ব্যাঙ্কগুলোর উপর চাপ প্রয়োগ করতে পারে। আর্থিক ব্যবস্থাকে অস্ত্র হিসেবে ব্যবহার করার এই ক্ষমতা নিয়ন্ত্রণের একটি শক্তিশালী হাতিয়ার।

একটি বিকেন্দ্রীকৃত ডিজিটাল মুদ্রা "পুশ" সিস্টেম হিসেবে কাজ করে। ব্যবহারকারী মূল্য সরাসরি প্রাপকের কাছে পুশ করে, শারীরিক নগদ টাকা হাতে দেওয়ার মতো। কোনো মধ্যস্থতাকারী ট্রান্সফার বন্ধ করতে পদক্ষেপ নিতে পারে না। blockchain-এ একবার লেনদেন নিশ্চিত হলে, এটি অপরিবর্তনীয়। এটি উল্টানো, পরিবর্তন বা মুছে ফেলা যায় না। এই বৈশিষ্ট্যটি ব্যক্তিদের তাদের সম্পদের উপর সম্পূর্ণ নিয়ন্ত্রণ দেয়।

এই স্তরের সার্বভৌমত্ব আর্থিক দমন সাধারণ একটি বিশ্বে অপরিহার্য। ক্যাপিটাল কন্ট্রোল, যা নাগরিকদের দেশ থেকে তাদের সম্পদ সরানো থেকে বিরত করে, সমস্যাগ্রস্ত অর্থনীতিগুলো দ্বারা মূল্য আটকে রাখতে ব্যবহৃত হয়। একটি সেন্সরশিপ-প্রতিরোধী সম্পদ ব্যক্তিদের এই নিয়ন্ত্রণ বাইপাস করতে এবং তাদের ক্রয়ক্ষমতা সংরক্ষণ করতে দেয়। এটি ব্যর্থ বা নিপীড়ক মুদ্রানীতির অধীনে বাসকারীদের জন্য একটি প্রস্থানের ভালভ।

মূল্যের সঞ্চয়কারীদের তুলনা

ঐতিহাসিকভাবে, মানুষ বিভিন্ন বস্তু মূল্য সঞ্চয়কারী হিসেবে ব্যবহার করেছে, শামুক থেকে মূল্যবান ধাতু পর্যন্ত। ডিজিটাল দুর্লভতা কোথায় ফিট করে তা বোঝার জন্য, এটিকে সোনা, ফিয়াত মুদ্রা এবং রিয়েল এস্টেটের মতো ঐতিহ্যবাহী সম্পদের সাথে তুলনা করা সহায়ক। এই প্রত্যেক সম্পদের তারতম্যতা, দুর্লভতা এবং পোর্টেবিলিটি সম্পর্কে ভিন্ন বৈশিষ্ট্য আছে।

| বৈশিষ্ট্য | ডিজিটাল দুর্লভতা (Bitcoin) | সোনা | ফিয়াত মুদ্রা | রিয়েল এস্টেট |

|---|---|---|---|---|

| দুর্লভতা | পরম (গাণিতিক) | আপেক্ষিক (শারীরিক) | অসীম (রাজনৈতিক) | উচ্চ (শারীরিক) |

| পোর্টেবিলিটি | উচ্চ (বিশ্বব্যাপী/ডিজিটাল) | কম (ভারী/শারীরিক) | উচ্চ (ডিজিটাল) | অসম্ভব |

| লিকুইডিটি | উচ্চ (২৪/৭ মার্কেট) | মাঝারি | উচ্চ | কম |

ডিজিটাল সোনার কাহিনী

সোনা দীর্ঘদিন ধরে মূল্য সঞ্চয়ের সোনার মানদণ্ড কারণ এটি টেকসই, ফাঙ্গিবল এবং সাপ্লাই বাড়ানো কঠিন। তবে, সোনা ভারী এবং সুরক্ষিত করা ব্যয়বহুল। সোনায় বড় পরিমাণ মূল্য পরিবহন করতে আর্মড ট্রাক এবং সিকিউরিটি টিম প্রয়োজন। এটি যাচাই করাও কঠিন; টাঙ্গস্টেনে ভরা নকল সোনার বার এমনকি অভিজ্ঞ ডিলারদের প্রতারিত করেছে।

ডিজিটাল দুর্লভতা সোনার বৈশিষ্ট্যের উন্নতি প্রদান করে। এটি ওজনহীন এবং মিনিটের মধ্যে বিশ্বজুড়ে পরিবহন করা যায়। এক বিলিয়ন ডলার মূল্যের থাম্ব ড্রাইভের চেয়ে ছোট ডিভাইসে সংরক্ষণ করা যায় বা সীড ফ্রেজ হিসেবে মুখস্থ করা যায়। সফটওয়্যার নোড ব্যবহার করে যাচাই তাৎক্ষণিক এবং বিনামূল্যে। সোনার যখন বহু-হাজার বছরের ট্র্যাক রেকর্ড আছে, ডিজিটাল সম্পদগুলো আধুনিক যুগের জন্য উন্নত বিকল্প হিসেবে দ্রুত প্রতিষ্ঠিত হচ্ছে।

রিয়েল এস্টেটের সমস্যা

রিয়েল এস্টেট আরেকটি সাধারণ মূল্য সঞ্চয়কারী, এর দুর্লভতার জন্য মূল্যবান। তারা আর কোনো জমি তৈরি করছে না। তবে, রিয়েল এস্টেট অত্যন্ত অলিকুইড। সম্পত্তি কেনা বা বিক্রি করতে মাস লাগে এবং ফি, কর এবং আইনি কাগজপত্রের রূপে উল্লেখযোগ্য ঘর্ষণ জড়িত। রিয়েল এস্টেট অচলও। যদি যুদ্ধ বা রাজনৈতিক অস্থিরতার কারণে একটি অধিবাস থেকে পালাতে হয়, তাহলে আপনার বাড়ি নিয়ে যাওয়া যায় না। ডিজিটাল সম্পদগুলো সম্পত্তির সহজাত লিকুইডিটি এবং পোর্টেবিলিটি সমস্যা সমাধান করে এর মূল্য দেয় এমন দুর্লভতা বজায় রেখে।

গোপনীয়তার দ্বৈততা

পাবলিক blockchain-এর সম্পর্কে একটি সাধারণ ভুল ধারণা হলো যে তারা অ্যানোনিমাস। বাস্তবে, তারা ছদ্মনাম। লেজারটি সম্পূর্ণ স্বচ্ছ, অর্থাৎ যে কোনো ঘটে যাওয়া লেনদেন জনসাধারণের কাছে দৃশ্যমান। তবে, এই লেনদেনগুলো নাম বা শারীরিক ঠিকানার সাথে যুক্ত নয়, বরং ঠিকানা নামক ক্রিপ্টোগ্রাফিক অক্ষরের স্ট্রিংয়ের সাথে।

ট্রেসিং এবং স্বচ্ছতা

লেজারটি পাবলিক হওয়ায়, তহবিলের প্রবাহ ট্রেস করা সম্ভব। Blockchain অ্যানালিটিক্স ফার্মগুলো এই প্যাটার্ন বিশ্লেষণ করে ঠিকানাগুলোকে বাস্তব-বিশ্ব পরিচয়ের সাথে যুক্ত করতে বিশেষজ্ঞ। যদি একজন ব্যবহারকারী কেন্দ্রীয় এক্সচেঞ্জে "Know Your Customer" (KYC) প্রক্রিয়া অতিক্রম করে, তাদের পরিচয় তাদের অন-চেইন কার্যকলাপের সাথে যুক্ত হতে পারে। একবার সেই লিঙ্ক তৈরি হলে, তাদের আর্থিক গোপনীয়তা বিস্তারিত হয়।

এই স্বচ্ছতা একটি দ্বিধারূপী তলোয়ার। এটি সিস্টেমটিকে অডিটযোগ্য করে এবং সাপ্লাই মেকানিক্সের মধ্যে দুর্নীতি প্রতিরোধ করে, কিন্তু ব্যবহারকারীদের তাদের গোপনীয়তা সম্পর্কে সক্রিয় হতে বাধ্য করে। গোপনীয়তা বজায় রাখার সেরা অনুশীলনগুলোর মধ্যে ঠিকানা পুনর্ব্যবহার এড়ানো এবং প্রেরক এবং প্রাপকের মধ্যে লিঙ্ক ভাঙার টুলস ব্যবহার অন্তর্ভুক্ত।

অ্যানোনিমিটির বর্ণালী

ডিজিটাল যুগে সত্যিকারের গোপনীয়তা অর্জন করা কঠিন। নগদ টাকা সবচেয়ে ব্যক্তিগত লেনদেনের রূপ হলেও এটি শারীরিক এবং স্থানীয়। ডিজিটাল দুর্লভতা একটি মধ্যবর্তী ভূমি প্রদান করে—বিজ্ঞাপনদাতাদের কাছে বিক্রি করা ক্রেডিট কার্ড স্টেটমেন্টের চেয়ে বেশি ব্যক্তিগত, কিন্তু ব্যাঙ্কনোটের স্যুটকেসের চেয়ে কম। প্রোটোকলের উন্নতি এবং দ্বিতীয় স্তরের প্রযুক্তি অ্যানোনিমিটি অগ্রাধিকার দেয় এমন ব্যবহারকারীদের জন্য গোপনীয়তার গ্যারান্টি উন্নত করতে চালিয়ে যাচ্ছে।

শক্তি হিসেবে ঢাল

Proof of Work প্রক্রিয়ার পরিবেশগত প্রভাব তীব্র বিতর্কের বিষয়। সমালোচকরা যুক্তি দেন যে নেটওয়ার্কের শক্তি খরচ অপচয়। তবে, এই দৃষ্টিভঙ্গি প্রায়শই সেই শক্তি দিয়ে কেনা নিরাপত্তার উপযোগিতা বিবেচনা করে না। শক্তি অপচয় হয় না; এটি একটি স্থায়ী সেনা বা ব্যাঙ্কিং দুর্গ ছাড়াই শত শত বিলিয়ন ডলার মূল্য ধারণকারী একটি বিশ্বব্যাপী আর্থিক নেটওয়ার্ক সুরক্ষিত করতে ব্যবহৃত হয়।

থার্মোডায়নামিক নিরাপত্তা

শক্তি ব্যয়ের প্রয়োজনীয়তাই নেটওয়ার্ককে তার অজেয় ব্যয়শীলতা দেয়। অর্থ তৈরি বা লেজার পরিবর্তন সস্তা হলে, আক্রমণ করা সহজ হতো। ডিজিটাল সম্পদকে শক্তি উৎপাদনের শারীরিক জগতের সাথে বেঁধে, নেটওয়ার্ক একটি থার্মোডায়নামিক নিরাপত্তার দেয়াল তৈরি করে। এটি স্প্যাম প্রতিরোধ করে এবং blockchain পুনর্লিখনকে নিষিদ্ধভাবে ব্যয়বহুল করে।

এছাড়া, সস্তা শক্তির অনুসন্ধান মাইনারদের উপবর্জিত সম্পদ খুঁজতে চালিত করে। স্থানীয় গ্রিড যা খরচ করতে পারে তার চেয়ে বেশি শক্তি উৎপাদনকারী হাইড্রোইলেকট্রিক ড্যাম বা দূরবর্তী তেলের সাইটে প্রাকৃতিক গ্যাস ফ্লেয়ার, ক্রমশ নেটওয়ার্ক চালানোর জন্য ব্যবহৃত হচ্ছে। এই ক্ষেত্রগুলোতে, নেটওয়ার্ক অন্যথায় অপচয় হওয়া শক্তির শেষ আশ্রয়কারী হিসেবে কাজ করে।

তুলনামূলক দক্ষতা

দক্ষতা তুলনা করার সময়, বিদ্যমান ফিয়াত সিস্টেমের মোট খরচ দেখতে হবে। ঐতিহ্যবাহী ব্যাঙ্কিং সিস্টেম শারীরিক শাখা, ডেটা সেন্টার, আর্মড পরিবহন এবং কোটি কোটি কর্মচারীর কাজে যাতায়াত প্রয়োজন। এটি জাতীয় মুদ্রার আধিপত্য বজায় রাখতে প্রয়োজনীয় সামরিক শক্তির দ্বারা সমর্থিতও। লিগ্যাসি আর্থিক জগতের বিস্তৃত অবকাঠামোর তুলনায়, বিদ্যুতের মাধ্যমে সরাসরি মূল্য সুরক্ষিত করা একটি ডিজিটাল নেটওয়ার্ক সম্ভবত সম্পদের আরও দক্ষ বরাদ্দ।

সার্বভৌমত্ব এবং স্ব-হেফাজত

ডিজিটাল দুর্লভতার চূড়ান্ত উদ্ভাবন হলো সম্পদের স্ব-হেফাজতের ক্ষমতা। ঐতিহ্যবাহী সিস্টেমে, ব্যাঙ্ক অ্যাকাউন্টের অর্থ প্রযুক্তিগতভাবে ব্যবহারকারীর সম্পত্তি নয়; এটি ব্যাঙ্কের দায়। ব্যবহারকারী ব্যাঙ্কের ঋণদাতা। যদি ব্যাঙ্ক ব্যর্থ হয়, ব্যবহারকারীকে পুরোপুরি করার জন্য বীমা স্কিম বা সরকারি বেলআউটের উপর নির্ভর করতে হবে।

ডিজিটাল সম্পদের সাথে, প্রাইভেট কী ধারণ করা সম্পদের মালিকানা সমান। একটি স্ব-হেফাজতি ওয়ালেট ব্যবহারকারীকে কোনো কাউন্টারপার্টি ঝুঁকি ছাড়াই তাদের সম্পদ সরাসরি ধারণ করতে দেয়। এটিকে প্রায়শই এই মন্ত্র দিয়ে সারাংশ করা হয়: "Not your keys, not your coins."

স্বাধীনতার দায়িত্ব

এই স্বাধীনতা দায়িত্ব নিয়ে আসে। যদি একজন ব্যবহারকারী তাদের প্রাইভেট কী হারায়, তাহলে তহবিল অপ্রাপ্য। কোনো কাস্টমার সাপোর্ট লাইন কল করার নেই এবং কোনো পাসওয়ার্ড রিসেট ফাংশন নেই। এই পরিবর্তন প্রাতিষ্ঠানের উপর নির্ভরতা থেকে ব্যক্তিগত দায়িত্বে মানসিকতার পরিবর্তন প্রয়োজন। তবে, যারা নিরাপত্তা অনুশীলন আয়ত্ত করে, তাদের জন্য এটি পূর্বে অসম্ভব ছিল এমন আর্থিক স্বাধীনতার স্তর প্রদান করে।

স্ব-হেফাজতের টুলস উল্লেখযোগ্যভাবে বিবর্তিত হয়েছে। হার্ডওয়্যার ওয়ালেট, যা কীগুলো অফলাইনে রাখে এবং কম্পিউটার ভাইরাস থেকে রক্ষা করে, উচ্চ স্তরের নিরাপত্তা প্রদান করে। মাল্টি-সিগনেচার সেটআপ ব্যবহারকারীদের একাধিক কী জুড়ে ঝুঁকি বিতরণ করতে দেয়, নিশ্চিত করে যে একক ভুল তহবিলের সম্পূর্ণ ক্ষতির দিকে নিয়ে যায় না।

ইকোসিস্টেমের বিবর্তন

Bitcoin যখন ডিজিটাল দুর্লভতার ধারণাকে মূল্য সঞ্চয়কারী এবং বিনিময়ের মাধ্যম হিসেবে প্রতিষ্ঠিত করেছে, তখন প্রযুক্তিটি আরও উদ্ভাবন অনুপ্রাণিত করেছে। অন্যান্য নেটওয়ার্ক, বিশেষ করে Ethereum, অন্তর্নিহিত blockchain প্রযুক্তি নিয়েছে এবং ভিন্ন উদ্দেশ্যে প্রয়োগ করেছে।

প্রোগ্রামযোগ্য অর্থ

Ethereum decentralized applications (DApps) এবং smart contracts-এর জন্য একটি প্ল্যাটফর্ম হিসেবে নিজেকে আলাদা করে। Bitcoin-কে প্রায়শই ডিজিটাল ক্যালকুলেটরের সাথে তুলনা করা হয়—একটি জিনিস অত্যন্ত ভালো এবং নিরাপদে করা—Ethereum একটি স্মার্টফোনের মতো, বিভিন্ন অ্যাপ্লিকেশন চালানোর উপযোগী। Smart contracts নির্দিষ্ট শর্ত পূরণ হলে জটিল আর্থিক চুক্তি স্বয়ংক্রিয়ভাবে সম্পাদন করতে দেয়।

এটি Decentralized Finance (DeFi)-এর উত্থান ঘটিয়েছে, যেখানে ব্যবহারকারীরা ঐতিহ্যবাহী আর্থিক মধ্যস্থতাকারী ছাড়াই সম্পদ ধার দেয়, ধার নেয় এবং ব্যবসা করে। তবে, এই যোগ করা জটিলতা ট্রেড-অফ নিয়ে আসে। এই ফিচারগুলো সমর্থন করতে, Ethereum Proof of Stake নামক ভিন্ন ঐক্যমত প্রক্রিয়ায় স্থানান্তরিত হয়েছে, যা স্কেলেবিলিটি এবং শক্তি দক্ষতা অগ্রাধিকার দেয় কিন্তু মূল Proof of Work মডেলের পরম সরলতা এবং কঠোরতার কিছু ত্যাগ করে।

উদ্দেশ্যের তুলনা

এই সম্পদগুলোকে তাদের লক্ষ্যের ভিত্তিতে আলাদা করা গুরুত্বপূর্ণ।

| বৈশিষ্ট্য | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| প্রাথমিক উদ্দেশ্য | ডিজিটাল অর্থ / মূল্য সঞ্চয়কারী | অ্যাপ্লিকেশনের প্ল্যাটফর্ম |

| ঐক্যমত | Proof of Work (শক্তি) | Proof of Stake (পুঁজি) |

| সাপ্লাই | ক্যাপড (২১ মিলিয়ন) | অসীম (গতিশীল) |

Bitcoin সবচেয়ে কঠিন, নিরাপদ অর্থের রূপ হওয়ায় ফোকাসড থাকে, যখন অন্যান্য প্ল্যাটফর্ম প্রোগ্রামযোগ্য blockchain-এর সীমানা অন্বেষণ করে। উভয়ই কেন্দ্রীভূত গেটকিপারদের থেকে দূরে সরে যাওয়ার বৃহত্তর পরিবর্তনে ভূমিকা পালন করে।

বিশ্বব্যাপী আর্থিক অন্তর্ভুক্তি

বিশ্বাসের সংকট শুধু পশ্চিমা সমস্যা নয়; এটি একটি বিশ্বব্যাপী মানবিক ইস্যু। কোটি কোটি মানুষ অব্যাঙ্ক, প্রয়োজনীয় পরিচয়ের অভাবে বা ব্যাঙ্কগুলোর জন্য লাভজনক নয় এমন অঞ্চলে বাস করায় মৌলিক আর্থিক পরিষেবার অভাবে রয়েছে। ডিজিটাল দুর্লভতা একটি উন্মুক্ত বিকল্প প্রদান করে। অংশগ্রহণের জন্য শুধু একটি স্মার্টফোন এবং ইন্টারনেট সংযোগ প্রয়োজন।

এই অ্যাক্সেসিবিলিটি সীমাহীন ক্রস-বর্ডার রেমিট্যান্স অনুমতি দেয়। অভিবাসী শ্রমিকরা প্রায়শই ঐতিহ্যবাহী পরিষেবার মাধ্যমে পরিবারের কাছে অর্থ পাঠাতে অতিরিক্ত ফি দেয়। peer-to-peer ডিজিটাল লেনদেন মিনিটের মধ্যে ন্যূনতম খরচে সেটেল হতে পারে, জাতীয় সীমান্তরহিত। এই দক্ষতা উপার্জিত অর্থকে মানুষের হাতে ফিরিয়ে আনে এবং স্থানীয় অর্থনীতি শক্তিশালী করে।

এছাড়া, হাইপারইনফ্লেশন অনুভবকারী দেশের নাগরিকদের জন্য, একটি দুর্লভ ডিজিটাল সম্পদ একটি জীবনরেখা প্রদান করে। সরকারি অব্যবস্থাপনার কারণে জাতীয় মুদ্রা এক বছরে তার অর্ধেক মূল্য হারালে, একটি বিকেন্দ্রীকৃত সম্পদ ধারণ করা বেঁচে থাকা এবং দারিদ্র্যের মধ্যে পার্থক্য তৈরি করতে পারে। এটি ব্যর্থ মুদ্রানীতি থেকে বেরিয়ে আসার উপায় প্রদান করে এবং কারও শ্রমের ফল সংরক্ষণ করে।

উপসংহার

ডিজিটাল দুর্লভতার উদ্ভব কোনো দুর্ঘটনা ছিল না, বরং বিশ্বাসের একটি সিস্টেমিক ব্যর্থতার প্রয়োজনীয় প্রতিক্রিয়া ছিল। ২০০৮ সালের আর্থিক সংকট দেখিয়েছে যে কেন্দ্রীভূত মধ্যস্থতাকারীরা বিশ্বের সম্পদ রক্ষা করতে অন্ধভাবে বিশ্বাস করা যায় না। ভুলযুক্ত মানুষীয় প্রতিষ্ঠানগুলোকে যাচাইযোগ্য কোড এবং ক্রিপ্টোগ্রাফিক প্রমাণ দিয়ে প্রতিস্থাপন করে, মূল্যের একটি নতুন ভিত্তি তৈরি করা হয়েছে। এই সিস্টেম মুদ্রাস্ফীতি, সেন্সরশিপ এবং দখল থেকে রোগপ্রতিরোধী একটি অর্থের রূপ প্রদান করে।

বিশ্ব যতটা ডিজিটাল হয়ে উঠছে, স্থানীয় ডিজিটাল মুদ্রার প্রয়োজনীয়তা ততটা স্পষ্ট হয়ে উঠছে। বিশ্বাসভিত্তিক সিস্টেম থেকে প্রমাণভিত্তিক সিস্টেমে পরিবর্তন সমাজ কীভাবে মূল্য সংগঠিত এবং বিনিময় করে তার মৌলিক পরিবর্তন প্রতিনিধিত্ব করে। প্রযুক্তি নিয়ন্ত্রণ এবং শক্তি সম্পর্কিত চ্যালেঞ্জের মুখোমুখি বিবর্তিত হলেও, মূল প্রতিষ্ঠা অটল: অর্থ মধ্যস্থতাকারীদের হাতে ছেড়ে দেওয়ার জন্য খুব গুরুত্বপূর্ণ।

সত্যিকারের আর্থিক স্বাধীনতার জন্য এমন একটি সিস্টেম প্রয়োজন যেখানে নিয়মগুলো মানুষ দ্বারা নয়, গণিত দ্বারা প্রয়োগ করা হয়।