ক্রিপ্টোকারেন্সি ট্রেডিং এর জগতে প্রবেশ করা প্রায়শই মূল্যের গতিবিধি, বাজারের প্রবণতা এবং সম্পদ নির্বাচনের উপর অতিরিক্ত মনোযোগ দেয়। তবে, দীর্ঘমেয়াদী লাভজনকতার সবচেয়ে গুরুত্বপূর্ণ নির্ধারকগুলির মধ্যে একটি হলো প্ল্যাটফর্মগুলিতে ব্যবসা করার খরচ। প্রত্যেক লেনদেন, স্থানান্তর এবং রূপান্তর একটি খরচ ঘটায়। এই খরচগুলি যদি সঠিকভাবে বোঝা এবং পরিচালনা না করা হয় তবে এগুলি নীরবে লাভ ক্ষয় করে।

নতুন ট্রেডাররা প্রায়শই আধুনিক এক্সচেঞ্জগুলির জটিল ফি কাঠামো উপেক্ষা করে। একটি একক ট্রেডে নগণ্য শতাংশ বলে যা মনে হয় সেটি শত শত লেনদেনে উল্লেখযোগ্যভাবে বৃদ্ধি পেতে পারে। এই প্ল্যাটফর্মগুলির অর্থনৈতিক মডেল বোঝা হলো আর্থিক দক্ষতার প্রথম ধাপ। এটি ব্যবহারকারীর চুক্তি এবং ফি শিডিউলের সূক্ষ্ম অক্ষরগুলি বিশ্লেষণ করতে হয়।

ডিজিটাল সম্পদ প্ল্যাটফর্মের ল্যান্ডস্কেপ বৈচিত্র্যময়। এটি কেন্দ্রীভূত অর্ডার-বুক এক্সচেঞ্জ থেকে বিকেন্দ্রীকৃত প্রোটোকল এবং ব্যবহারকারী-বান্ধব ব্রোকারেজ পর্যন্ত বিস্তৃত। প্রত্যেক ধরনের স্থানের একটি স্বতন্ত্র রাজস্ব মডেল কাজ করে। কিছু আগাম কমিশন চার্জ করে, অন্যরা তাদের খরচ সম্পদের মূল্যের মধ্যে লুকিয়ে রাখে।

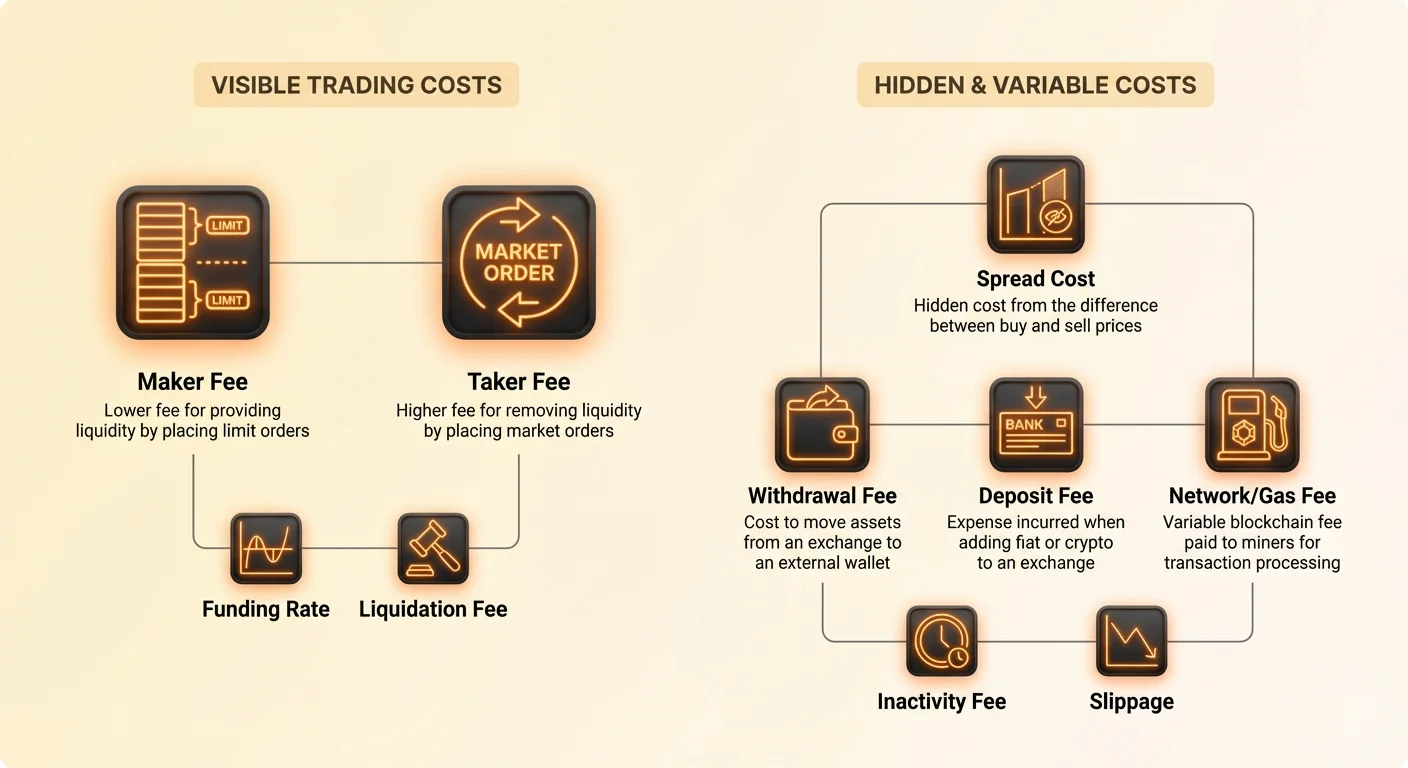

এই এলাকায় নেভিগেট করতে "maker," "taker," এবং "spread" এর মতো প্রযুক্তিগত শব্দগুলির স্পষ্ট বোঝাপড়া প্রয়োজন। এছাড়াও ব্লকচেইন নেটওয়ার্ক দ্বারা আরোপিত বাহ্যিক খরচগুলি চেনা দরকার, যেমন মাইনার ফি, যা প্রায়শই ব্যবহারকারীর উপর চাপানো হয়। এই বিশ্লেষণের উদ্দেশ্য এই খরচগুলি ভেঙে দেখানো যাতে ক্রিপ্টো ট্রেডিংয়ের আর্থিক বাস্তবতার স্পষ্ট ছবি দেওয়া যায়।

এক্সচেঞ্জের অর্থনৈতিক মডেল

ক্রিপ্টোকারেন্সি এক্সচেঞ্জগুলি উল্লেখযোগ্য মূলধনের প্রয়োজনীয় ব্যবসা। তাদের শক্তিশালী নিরাপত্তা অবকাঠামো, সার্ভার ক্যাপাসিটি, গ্রাহক সাপোর্ট টিম এবং আইনি সম্মতি বিভাগ বজায় রাখতে হয়। এই অপারেশনাল ওভারহেড কভার করতে এবং লাভ উৎপন্ন করতে, তারা বিভিন্ন রাজস্ব স্রোত ব্যবহার করে যা সরাসরি ব্যবহারকারীকে প্রভাবিত করে।

অধিকাংশ প্ল্যাটফর্মের প্রাথমিক রাজস্ব উৎস হলো ট্রেডিং ফি। এটি সাধারণত মোট লেনদেন ভলিউমের শতাংশ হিসেবে গণনা করা হয়। ঐতিহ্যগত স্টক ব্রোকারেজ যারা বেশিরভাগ কেভাব zero-commission মডেলে চলে গেছে, ক্রিপ্টো ইন্ডাস্ট্রি বাজারের খণ্ডিত এবং অস্থির প্রকৃতির কারণে প্রতি ট্রেড ফি বজায় রাখে।

আরেকটি উল্লেখযোগ্য রাজস্ব স্রোত হলো "spread।" এটি বিশেষ করে ব্রোকারেজ-স্টাইল প্ল্যাটফর্মগুলির মধ্যে সাধারণ যা নতুনদের জন্য ট্রেডিং অভিজ্ঞতা সরল করে। স্প্রেড হলো কোনো সময়ের জন্য সম্পদের ক্রয় মূল্য এবং বিক্রয় মূল্যের মধ্যে পার্থক্য।

স্প্রেড-ভিত্তিক মডেলে, প্ল্যাটফর্ম মূলত সম্পদটি কম দামে কিনে এবং ব্যবহারকারীকে সামান্য বেশি দামে বিক্রি করে। ব্যবহারকারী ঐতিহ্যগত অর্থে "শূন্য ফি" দেয়, কিন্তু তারা কাঁচা বাজার হারের তুলনায় প্রিমিয়ামে সম্পদ কিনছে। এই মার্কআপ প্ল্যাটফর্মের লাভের মার্জিন গঠন করে।

ট্রেডিং ভেন্যুগুলি আলাদা করা

খরচগুলি কার্যকরভাবে বিশ্লেষণ করতে, বিভিন্ন ধরনের ট্রেডিং ভেন্যুগুলির মধ্যে পার্থক্য করতে হবে। কেন্দ্রীভূত এক্সচেঞ্জ (CEX) ঐতিহ্যগত স্টক মার্কেটের মতো কাজ করে। তারা একটি অর্ডার বুক ব্যবহার করে যেখানে ক্রেতা এবং বিক্রেতারা তাদের মূল্য তালিকাভুক্ত করে। এক্সচেঞ্জ মধ্যস্থ হিসেবে কাজ করে, এই অর্ডারগুলি মিলিয়ে এবং উভয় পক্ষ থেকে কাট নেয়।

ব্রোকারেজ প্ল্যাটফর্মগুলি প্রায়শই ভিন্নভাবে কাজ করে। তারা আপনার ট্রেডের কাউন্টারপার্টি হিসেবে কাজ করতে পারে বা আপনার অর্ডার অন্য এক্সচেঞ্জে রুট করে। কারণ তারা গ্রানুলার নিয়ন্ত্রণের উপর সহজে ব্যবহার এবং গতির অগ্রাধিকার দেয়, তারা প্রায়শই উচ্চতর সামগ্রিক খরচ চার্জ করে। এই খরচগুলি সাধারণত লাইন-আইটেম কমিশন হিসেবে প্রদর্শিত না করে মূল্য স্প্রেডে এম্বেড করা হয়।

বিকেন্দ্রীকৃত এক্সচেঞ্জ (DEX) কোড এবং স্মার্ট কন্ট্রাক্টের উপর কাজ করে কোনো কেন্দ্রীয় কর্তৃপক্ষ ছাড়াই। যদিও তারা কর্পোরেট মধ্যস্থ অপসারণ করে, তারা নেটওয়ার্ক খরচ প্রবর্তন করে। ব্যবহারকারীদের প্রত্যেক ইন্টারঅ্যাকশনের জন্য ব্লকচেইন নেটওয়ার্কে "গ্যাস" ফি দিতে হয়। উচ্চ নেটওয়ার্ক কনজেশনের সময়, এই ফিগুলি কখনো কখনো ট্রেডের মূল্য অতিক্রম করতে পারে।

অর্ডার বুক বোঝা

অধিকাংশ পেশাদার ট্রেডিং প্ল্যাটফর্মের কেন্দ্রীয় যন্ত্র হলো অর্ডার বুক। এটি মূল্য স্তর অনুসারে সংগঠিত ক্রয় এবং বিক্রয় অর্ডারের একটি রিয়েল-টাইম, গতিশীল তালিকা। অর্ডার বুক বোঝা হলো "Maker vs. Taker" ফি মডেল বোঝার প্রয়োজনীয় শর্ত, যা সক্রিয় ট্রেডিংয়ের ইন্ডাস্ট্রি স্ট্যান্ডার্ড।

অর্ডার বুক বাজারের তাৎক্ষণিক সরবরাহ এবং চাহিদা প্রতিফলিত করে। এক পক্ষে "bids" রয়েছে, যা ক্রিপ্টোকারেন্সি কিনতে চাওয়া লোকদের ক্রয় অর্ডার। অন্য পক্ষে "asks" রয়েছে, যা তাদের সম্পদ বিক্রি করতে চাওয়া লোকদের বিক্রয় অর্ডার।

যখন একজন ট্রেডার বুকে বিদ্যমান একটি অর্ডারের সাথে মিলে যাওয়া অর্ডার দেয়, তখন ট্রেড তাৎক্ষণিকভাবে এক্সিকিউট হয়। এটি বুক থেকে লিকুইডিটি অপসারণ করে। বিপরীতে, যখন একজন ট্রেডার এমন মূল্যে অর্ডার দেয় যা এখনও উপলব্ধ নয়, সেই অর্ডার বুকে বসে অন্য কারো দ্বারা নেওয়ার জন্য অপেক্ষা করে। এটি লিকুইডিটি যোগ করে।

লিকুইডিটির ধারণা

লিকুইডিটি বলতে একটি সম্পদের স্থিতিশীল মূল্যকে প্রভাবিত না করে কেনা বা বিক্রি করার সহজতা বোঝায়। একটি লিকুইড বাজারে অনেক ক্রেতা এবং বিক্রেতা রয়েছে, যা ন্যূনতম মূল্য স্লিপেজ সহ বড় লেনদেন ঘটাতে দেয়। এক্সচেঞ্জগুলি লিকুইডিটির জন্য হতাশার্ত কারণ এটি আরও ট্রেডার আকর্ষণ করে।

এই লিকুইডিটি প্রদানের জন্য ট্রেডারদের উৎসাহিত করতে, এক্সচেঞ্জগুলি মেকার-টেকার ফি মডেল তৈরি করেছে। তারা কার্যকরভাবে বুকে অর্ডার যোগকারী ব্যবহারকারীদের (মেকার) কম ফি দিয়ে পুরস্কৃত করে। একই সাথে, তারা বুক থেকে অর্ডার নেওয়া ব্যবহারকারীদের (টেকার) প্রিমিয়াম চার্জ করে।

এই অর্থনৈতিক উৎসাহ ট্রেডারের লক্ষ্যকে এক্সচেঞ্জের স্বাস্থ্যের সাথে সামঞ্জস্য করে। যারা ধৈর্যশীল এবং তাদের মূল্যের জন্য অপেক্ষা করতে ইচ্ছুক তারা ছাড় পায়। যারা তাৎক্ষণিক এক্সিকিউশন চায় তারা সেই সুবিধার জন্য ফি দেয়। এই কাঠামো মোটা অর্ডার বুক বজায় রাখতে সাহায্য করে, মূল্য স্থিতিশীল করে।

মার্কেট মেকারদের ভূমিকা

পেশাদার মার্কেট মেকাররা এমন সত্ত্বা বা ব্যক্তি যারা লিকুইডিটি প্রদানে বিশেষজ্ঞ। তারা বিভিন্ন মূল্য বিন্দুতে ক্রয় এবং বিক্রয় অর্ডার ক্রমাগত রাখে। এভাবে করে তারা নিশ্চিত করে যে রিটেল ট্রেডারদের জন্য যারা তাৎক্ষণিকভাবে কিনতে বা বিক্রি করতে চায় সেখানে সর্বদা একটি কাউন্টারপার্টি উপলব্ধ।

এক্সচেঞ্জগুলি মসৃণ অপারেশন নিশ্চিত করতে এই মার্কেট মেকারদের উপর ব্যাপকভাবে নির্ভর করে। তাদের ছাড়া সর্বোচ্চ ক্রয় মূল্য এবং সর্বনিম্ন বিক্রয় মূল্যের মধ্যে ফাঁক—bid-ask spread নামে পরিচিত—খুব চওড়া হবে। চওড়া স্প্রেড সাধারণ ব্যবহারকারীদের জন্য ট্রেডিংকে অদক্ষ এবং ব্যয়বহুল করে।

তাদের গুরুত্বপূর্ণ ভূমিকার কারণে, উচ্চ-ভলিউম মার্কেট মেকাররা প্রায়শই অত্যন্ত কম ফি নিয়ে আলোচনা করে। কিছু ক্ষেত্রে, তারা রিবেট পেতে পারে, অর্থাৎ এক্সচেঞ্জ তাদের ট্রেড করার জন্য ফি দেয়। সাধারণ রিটেল ট্রেডারের জন্য, "মেকার" হওয়া মানে শুধুমাত্র Market orders এর পরিবর্তে Limit orders ব্যবহার করে কম ফি টিয়ার অ্যাক্সেস করা।

মেকার ফি ভেঙে দেখা

একজন "Maker" হলো অর্ডার বুকে লিকুইডিটি প্রদানকারী বাজার অংশগ্রহণকারী। আপনি তখন মেকার হন যখন আপনি এমন একটি অর্ডার দেন যা তাৎক্ষণিকভাবে পূর্ণ হয় না। উদাহরণস্বরূপ, যদি Bitcoin $50,000 এ ট্রেড হয় এবং আপনি $49,500 এ কিনতে Limit order দেন, তাহলে আপনার অর্ডার বুকে যায়।

আপনি কার্যকরভাবে বলছেন, "আমি এই নির্দিষ্ট মূল্যে Bitcoin কিনতে ইচ্ছুক।" বাজারের মূল্য $49,500 এ না পড়া পর্যন্ত এবং কেউ আপনাকে বিক্রি করার সিদ্ধান্ত না নেওয়া পর্যন্ত, আপনার অর্ডার খোলা থাকে। আপনি অন্য ট্রেডারদের জন্য একটি নতুন অপশন তৈরি করেছেন। আপনি বাজারে গভীরতা যোগ করেছেন।

কারণ আপনি তাদের অর্ডার বুককে ঘন করে এক্সচেঞ্জকে সাহায্য করছেন, আপনার উপর Maker ফি চাপানো হয়। এই ফি প্রায় সর্বত্র Taker ফির চেয়ে কম। কিছু প্ল্যাটফর্মে, Maker ফি 0.01% বা এমনকি 0% পর্যন্ত কম হতে পারে।

মেকার অর্ডারের কৌশলগত প্রভাব

মেকার অর্ডার ব্যবহার খরচ-সচেতন ট্রেডারদের প্রাথমিক কৌশল। এটি ধৈর্য এবং মূল্য লক্ষ্যের কঠোর অনুসরণ প্রয়োজন। বর্তমান বাজার মূল্য দিতে অস্বীকার করে এবং নির্দিষ্ট এন্ট্রি বা এক্সিট পয়েন্ট সেট করে, ট্রেডার তাদের লেনদেন খরচ উল্লেখযোগ্যভাবে কমায়।

তবে, মেকার হওয়ার ঝুঁকি হলো নন-এক্সিকিউশন। যদি বাজার মূল্য কখনো আপনার লিমিট অর্ডারে না পৌঁছায়, তাহলে ট্রেড হবে না। আপনি ফি সংরক্ষণের জন্য চেষ্টা করায় একটি বড় মূল্য চলাচল মিস করতে পারেন। এটি খরচ দক্ষতা এবং সুযোগ খরচের মধ্যে ট্রেড-অফ।

আরেকটি দিক হলো মেকার অর্ডারগুলি প্যাসিভ। আপনি তাদের এক্সিকিউট করতে বাধ্য করতে পারবেন না। আপনি বাজারের আপনার মূল্যের দিকে চলার করুণার উপর নির্ভরশীল। দ্রুত চলমান অস্থির বাজারে, লিমিট অর্ডার দিয়ে মূল্য তাড়া করা মূল্য পালিয়ে যাওয়ায় বারবার এন্ট্রি মিস করতে পারে।

মেকার খরচ গণনা

একটি মেকার ট্রেডের খরচ গণনা করতে, লেনদেনের মোট মূল্যকে মেকার ফি শতাংশ দিয়ে গুণ করুন। যদি আপনি $1,000 মূল্যের Ethereum কিনছেন এবং মেকার ফি 0.10%, তাহলে ফি $1.00। এই পরিমাণ সাধারণত আপনার প্রাপ্ত মুদ্রা থেকে কাটা হয়।

যদি আপনি Ethereum কিনছেন, আপনি $1,000 মূল্যের ETH প্রাপ্ত হবেন মাইনাস $1.00 সমতুল্য ETH। যদি আপনি বিক্রি করছেন, ফি আপনার প্রাপ্ত ফিয়াট বা স্টেবলকয়েন থেকে কাটা হয়। সঠিক লাভ-ক্ষতি লক্ষ্য গণনা করার সময় এই কাটাকে বিবেচনা করা জরুরি।

হাজার হাজার ট্রেডে, 0.10% মেকার ফি এবং 0.50% স্ট্যান্ডার্ড ফির মধ্যে পার্থক্য বিশাল। এটি হাই-ফ্রিকোয়েন্সি ট্রেডিং কৌশলের কার্যকারিতা নির্ধারণ করতে পারে বা ফ্রিকশন খরচের মাধ্যমে অ্যাকাউন্ট ধীরে ধীরে শুকিয়ে যাবে কিনা।

টেকার ফি ভেঙে দেখা

একজন "Taker" হলো অর্ডার বুক থেকে লিকুইডিটি অপসারণকারী বাজার অংশগ্রহণকারী। আপনি তখন Taker হন যখন আপনি বুকে বিদ্যমান অর্ডারের সাথে তাৎক্ষণিক মিলে যাওয়া অর্ডার দেন। এটি সবচেয়ে সাধারণভাবে "Market" অর্ডারের সাথে যুক্ত।

যদি Bitcoin $50,000 এ ট্রেড হয় এবং আপনি Market Buy অর্ডার দেন, এক্সচেঞ্জ ইঞ্জিন তাৎক্ষণিকভাবে আপনাকে বুকের সস্তা উপলব্ধ Sell অর্ডারের সাথে মিলিয়ে দেয়। আপনি সেই লিকুইডিটি "নিচ্ছেন"। আপনি তাৎক্ষণিক এক্সিকিউশন চান এবং বর্তমান অ্যাস্কিং মূল্য দিতে ইচ্ছুক।

কারণ আপনি অর্ডার বুকের গভীরতা কমাচ্ছেন, এক্সচেঞ্জ আপনার উপর উচ্চতর প্রিমিয়াম চার্জ করে। Taker ফি সাধারণত Maker ফির চেয়ে বেশি, কখনো উল্লেখযোগ্য মার্জিনে। প্রধান এক্সচেঞ্জগুলিতে স্ট্যান্ডার্ড Taker ফি প্রায়শই 0.10% থেকে 0.60% এর আশেপাশে থাকে।

তাৎক্ষণিকতার খরচ

Taker ফি মূলত গতির মূল্য। যখন খবর ভেঙে পড়ে বা বাজার দ্রুত উর্ধ্বমুখী হয়, ট্রেডাররা লিমিট অর্ডার পূর্ণ হওয়ার জন্য অপেক্ষা করতে চায় না। তারা তাৎক্ষণিকভাবে প্রবেশ বা বের হতে চায়। Taker ফি সেই এক্সিকিউশনের নিশ্চয়তার জন্য প্রদত্ত প্রিমিয়াম।

প্যানিক সেলিং পরিস্থিতিতে, Taker ফি দ্বিতীয়ক শ্রেণীর উদ্বেগ হয়ে ওঠে। যদি বাজার ক্র্যাশ হয়, তাহলে পজিশন তাৎক্ষণিকভাবে বন্ধ করতে অতিরিক্ত 0.2% দেওয়া প্রায়শই লিমিট অর্ডারের জন্য অপেক্ষা করার চেয়ে ভালো যা মূল্য পতনের সময় কখনো পূর্ণ নাও হতে পারে। এই প্রসঙ্গে, Taker ফি লিকুইডিটি অ্যাক্সেসের জন্য বীমা হিসেবে কাজ করে।

তবে, রুটিন ট্রেডিংয়ের জন্য, শুধুমাত্র Market অর্ডারের উপর নির্ভর করা খারাপ অভ্যাস। এটি প্রত্যেক ট্রেডে ফ্রিকশন সর্বোচ্চ করে। নতুন ট্রেডাররা প্রায়শই Market অর্ডারে ডিফল্ট করে কারণ এগুলি সহজ এবং তাৎক্ষণিক, অজান্তে যে তারা প্ল্যাটফর্মে সর্বোচ্চ সম্ভাব্য হার স্থিরভাবে দিচ্ছে।

ফি টিয়ার তুলনা

| কার্যকলাপ | অর্ডারের ধরন | ফি স্তর | লিকুইডিটির উপর প্রভাব |

|---|---|---|---|

| Maker | Limit Order | কম | লিকুইডিটি যোগ করে |

| Taker | Market Order | উচ্চ | লিকুইডিটি অপসারণ করে |

| Taker | Stop Loss | উচ্চ | লিকুইডিটি অপসারণ করে |

Stop-loss অর্ডারগুলি সাধারণত ট্রিগার মূল্য পৌঁছালে Market অর্ডার হিসেবে এক্সিকিউট হয়। এর অর্থ যে ঝুঁকি ব্যবস্থাপনার জন্য প্রয়োজনীয় সুরক্ষামূলক স্টপগুলি প্রায় সর্বদা Taker ফি ঘটাবে। এটি মূলধন রক্ষার অনিবার্য খরচ।

কিছু উন্নত ট্রেডার এক্সিটে এমনকি Maker ফি ঘটানোর জন্য "Stop Limit" অর্ডার ব্যবহার করে। তবে, এটি ঝুঁকি বহন করে যে তীক্ষ্ণ ক্র্যাশের সময় লিমিট মূল্য স্কিপ হয়ে যাবে, পজিশন খোলা রেখে। Taker ফি এক্সিটের নিশ্চয়তার খরচ।

স্প্রেড ফির যন্ত্রবিদ্যা

Maker এবং Taker ফি স্বচ্ছ এবং ফি শিডিউলে তালিকাভুক্ত হলেও, স্প্রেড ফি প্রায়শই অস্বচ্ছ। ব্রোকারেজ প্ল্যাটফর্ম এবং প্রধান এক্সচেঞ্জগুলির "convert" ফিচারগুলি প্রায়শই স্প্রেড ব্যবহার করে। স্প্রেড হলো প্ল্যাটফর্ম দ্বারা উদ্ধৃত ক্রয় এবং বিক্রয় মূল্যের মধ্যে ফাঁক।

যদি একটি টোকেনের গ্লোবাল বাজার মূল্য $100 হয়, একজন ব্রোকার আপনাকে $101 এ ক্রয় মূল্য এবং $99 এ বিক্রয় মূল্য উদ্ধৃত করতে পারে। দুই পক্ষে সেই $1 পার্থক্য হলো স্প্রেড। আপনার আলাদা "লেনদেন ফি" চার্জ করা হয় না, তাই প্ল্যাটফর্ম ট্রেড ফ্রি বলে দাবি করে।

বাস্তবে, আপনি বাজার মূল্যের উপরে কিনে 1% ফি দিয়েছেন। এই খরচ তাৎক্ষণিকভাবে উপলব্ধ হয়; সম্পদ কেনার সাথে সাথে, আপনি প্রযুক্তিগতভাবে লসে যান যতক্ষণ না মূল্য স্প্রেড কভার করার জন্য উঠে। এটি অনেক নতুনদের বিভ্রান্ত করে এমন একটি স্টিলথ খরচ।

স্প্রেড বনাম কমিশন তুলনা

স্বচ্ছ কমিশন-ভিত্তিক এক্সচেঞ্জ (Maker/Taker মডেল) সাধারণত স্প্রেড-ভিত্তিক ব্রোকারদের চেয়ে সস্তা। 0.5% Taker ফি দৃশ্যমান এবং গণনাযোগ্য। অস্থিরতার সময় প্রসারিত পরিবর্তনশীল স্প্রেড ট্রেডারকে 1% থেকে 3% খরচ করতে পারে যতক্ষণ না ট্রেড এক্সিকিউট হয় তারা উপলব্ধি না করে।

স্প্রেডগুলি বাজার অস্থিরতার উপর ভিত্তি করে ওঠানামা করে। শান্ত সময়ে, স্প্রেড টাইট এবং প্রতিযোগিতামূলক হতে পারে। বাজার ক্র্যাশ বা বিশাল পাম্পের সময়, স্প্রেড উল্লেখযোগ্যভাবে প্রসারিত হয়। ব্রোকাররা ব্যাকএন্ডে অর্ডার এক্সিকিউট করার সময় দ্রুত মূল্য পরিবর্তন থেকে নিজেদের রক্ষা করতে এটি করে।

ট্রেডারদের "অল-ইন" খরচ তুলনা করতে হবে। এর অর্থ স্পট মার্কেট ইনডেক্স থেকে মূল্য বিচ্যুতি প্লাস যেকোনো কমিশন গণনা করা। প্রায়শই, ব্রোকারের "ফ্রি" ট্রেড পেশাদার এক্সচেঞ্জের কমিশন-ভিত্তিক ট্রেডের চেয়ে উল্লেখযোগ্যভাবে ব্যয়বহুল।

কনভার্সনে লুকানো খরচ

অনেক এক্সচেঞ্জ একটি সহজ "Convert" বোতাম অফার করে যা ব্যবহারকারীদের এক ক্রিপ্টোকে অন্যটিতে তাৎক্ষণিকভাবে সোয়াপ করতে দেয়। এই ফিচার প্রায় সর্বদা স্প্রেড মডেল ব্যবহার করে, এমনকি যদি এক্সচেঞ্জ তার প্রো ট্রেডিং ইন্টারফেসে Maker/Taker ফি ব্যবহার করে।

ওয়ান-ক্লিক সোয়াপের সুবিধা একটি প্রিমিয়ামে আসে। এক্সচেঞ্জ কাউন্টারপার্টি হিসেবে কাজ করে বা ট্রেডকে ইনস্ট্যান্ট সেটেলমেন্ট সিস্টেমের মাধ্যমে রুট করে যা স্প্রেড দাবি করে। টাকা সংরক্ষণকারী ব্যবহারকারীরা "Convert" ফিচার এড়িয়ে Spot মার্কেট পেয়ার ব্যবহার করা উচিত।

উদাহরণস্বরূপ, BTC কে সরাসরি ETH তে কনভার্ট করতে 1% স্প্রেড ঘটতে পারে। BTC কে USD তে বিক্রি (Maker ফি) এবং তারপর USD দিয়ে ETH কেনা (Maker ফি) মোট 0.2% খরচ করতে পারে। অতিরিক্ত ধাপগুলি আরও প্রচেষ্টা প্রয়োজন কিন্তু উল্লেখযোগ্য সংরক্ষণ ঘটায়।

উত্তোলন ফি: এক্সিট ট্যাক্স

ট্রেডিং লাভ সুরক্ষিত হওয়ার পর, এক্সচেঞ্জ থেকে ফান্ডস সরানো একটি নতুন খরচের সেট প্রবর্তন করে। উত্তোলন ফি চার্জ করা হয় যখন একজন ব্যবহারকারী তাদের এক্সচেঞ্জ ওয়ালেট থেকে বাহ্যিক প্রাইভেট ওয়ালেট বা অন্য প্ল্যাটফর্মে ক্রিপ্টোকারেন্সি স্থানান্তর করে। এই ফিগুলি 놀ায়করা উচ্চ হতে পারে।

উত্তোলন ফি সাধারণত দুটি অংশ নিয়ে গঠিত, যদিও প্রায়শই একটি একক ফ্ল্যাট রেটে বান্ডেল করা হয়। প্রথম অংশ হলো নেটওয়ার্ক ফি, যা এক্সচেঞ্জ ব্লকচেইনে লেনদেন প্রক্রিয়াকরণের জন্য মাইনার বা ভ্যালিডেটরদের দেয়। দ্বিতীয় অংশ হলো এক্সচেঞ্জ দ্বারা ধরে রাখা প্রসেসিং ফি।

এক্সচেঞ্জগুলি প্রায়শই লেনদেনের আকার নির্বিশেষে উত্তোলনের জন্য ফ্ল্যাট ফি সেট করে। উদাহরণস্বরূপ, Bitcoin উত্তোলন $100 বা $100,000 স্থানান্তর করা হোক না কেন 0.0005 BTC খরচ হতে পারে। এই ফ্ল্যাট-রেট কাঠামো ছোট ট্রেডারদের অসমানুপাতিকভাবে প্রভাবিত করে।

নেটওয়ার্ক ভেরিয়েবল খরচ

বিভিন্ন ব্লকচেইনের খরচ কাঠামো সম্পূর্ণ ভিন্ন। Bitcoin বা Ethereum উত্তোলন ব্লক স্পেসের উচ্চ চাহিদার কারণে ব্যয়বহুল হতে পারে। বুল মার্কেটে, সাধারণ স্থানান্তর $20 থেকে $50 নেটওয়ার্ক ফি খরচ করতে পারে।

বিপরীতে, নতুন Layer 1 ব্লকচেইনগুলির নগণ্য ফি থাকে। Solana, Litecoin, বা Ripple (XRP) এর মতো নেটওয়ার্ক প্রায়শই পেনি খরচ করে লেনদেন করে। স্মার্ট ট্রেডাররা প্রায়শই তাদের ফান্ডস কম-ফি ক্রিপ্টোকারেন্সিতে কনভার্ট করে উত্তোলনের আগে এক্সচেঞ্জগুলির মধ্যে মূল্য সস্তায় স্থানান্তর করে।

তবে, এই কৌশল কর্মনীতিযোগ্য ঘটনা এবং স্থানান্তরের সময় মূল্য অস্থিরতার এক্সপোজার ট্রিগার করে। এটি প্রধান সম্পদের উচ্চ উত্তোলন ফি দেওয়া বনাম সম্পদ কনভার্ট করে পরিবহনের ফ্রিকশন এবং কর প্রভাবের মধ্যে ভারসাম্য।

এক্সচেঞ্জ প্রসেসিং মার্কআপ

এক্সচেঞ্জগুলি প্রায়শই প্রকৃত নেটওয়ার্ক খরচের চেয়ে বেশি চার্জ করে। যদি Bitcoin নেটওয়ার্ক ফি বর্তমানে $5 হয়, এক্সচেঞ্জ এখনও ফিক্সড 0.0005 BTC (প্রায় $25) ফি চার্জ করতে পারে। পার্থক্যটি প্ল্যাটফর্মের খাঁটি লাভ।

কিছু ব্যবহারকারী-বান্ধব প্ল্যাটফর্ম নির্দিষ্ট লিমিট পর্যন্ত "ফ্রি উত্তোলন" অফার করে। এই ক্ষেত্রে, এক্সচেঞ্জ নেটওয়ার্ক খরচকে মার্কেটিং খরচ হিসেবে শোষণ করে। এটি প্রতিযোগিতামূলক বাজারে বা উচ্চ ট্রেডিং ভলিউম উৎপন্নকারী VIP ব্যবহারকারীদের জন্য সাধারণ।

ডিপোজিট করার আগে উত্তোলন ফি শিডিউল চেক করা জরুরি। কিছু প্ল্যাটফর্মের কম ট্রেডিং ফি কিন্তু অতিরঞ্জিত উত্তোলন ফি থাকে। তারা সস্তা এক্সিকিউশন দিয়ে ট্রেডারদের আকর্ষণ করে এবং উচ্চ এক্সিট খরচ দিয়ে ফান্ডস আটকে রাখে, ব্যবহারকারীদের সম্পদ প্ল্যাটফর্মে রাখতে বাধ্য করে।

ডিপোজিট পদ্ধতি এবং খরচ

ক্রিপ্টো ইকোসিস্টেমে টাকা আনা প্রথম আর্থিক বাধা। ফিয়াট মুদ্রা (USD, EUR ইত্যাদি) ডিপোজিট করার পদ্ধতি প্রাথমিক খরচ ভিত্তিকে ব্যাপকভাবে প্রভাবিত করে। সাধারণত তিনটি প্রধান চ্যানেল রয়েছে: ব্যাঙ্ক ট্রান্সফার, কার্ড পেমেন্ট এবং থার্ড-পার্টি প্রসেসর।

ব্যাঙ্ক ট্রান্সফার (ACH, SEPA, Wire) সাধারণত সবচেয়ে ধীর কিন্তু সস্তা পদ্ধতি। অনেক এক্সচেঞ্জ দেশীয় ব্যাঙ্ক ট্রান্সফার ফ্রি বা খুব নামমাত্র ফি দেয়। নেগেটিভ দিক হলো অপেক্ষার সময়কাল, যা কয়েক ঘণ্টা থেকে কয়েক ব্যবসায়িক দিন পর্যন্ত হতে পারে।

ক্রেডিট এবং ডেবিট কার্ড ক্রয় তাৎক্ষণিক কিন্তু ব্যয়বহুল। পেমেন্ট নেটওয়ার্ক (Visa/Mastercard) এক্সচেঞ্জকে প্রসেসিং ফি চার্জ করে, যা ব্যবহারকারীর উপর চাপানো হয়। এছাড়াও, এক্সচেঞ্জ সুবিধা ফি যোগ করে। কার্ড ডিপোজিটের মোট ফি প্রায়শই 3% থেকে 5% এর মধ্যে থাকে।

থার্ড-পার্টি প্রসেসর

প্ল্যাটফর্মগুলি প্রায়শই PayPal, Simplex, বা Banxa এর মতো পেমেন্ট প্রসেসরের সাথে ইন্টিগ্রেট করে। এই সার্ভিসগুলি সরাসরি ব্যাঙ্ক ট্রান্সফার ব্যবহার করতে না পারা ব্যবহারকারীদের জন্য সেতু প্রদান করে। সুবিধাজনক হলেও, এগুলি প্রায়শই উপলব্ধ সবচেয়ে ব্যয়বহুল অপশন।

এই সার্ভিসগুলির ফি 5% থেকে 10% পর্যন্ত উঠতে পারে। থার্ড-পার্টি প্রসেসর ব্যবহার ট্রেডারকে উল্লেখযোগ্য তাৎক্ষণিক লস দিয়ে শুরু করতে বাধ্য করে। সমানতা করতে, সম্পদকে ডিপোজিট ফির চেয়ে বেশি উন্নতি করতে হবে, যা ট্রেডারকে প্রথম দিন থেকে অসুবিধায় রাখে।

কিছু এক্সচেঞ্জের ইলেকট্রনিক ওয়ালেটের সাথে সরাসরি ইন্টিগ্রেশন রয়েছে যা কম ফি অফার করে। তবে, সাধারণ নিয়ম অটুট: ডিপোজিট পদ্ধতি যত দ্রুত এবং সুবিধাজনক, ফি তত উচ্চ। আগে পরিকল্পনা করে ধীর ব্যাঙ্ক ট্রান্সফার ব্যবহার করা সবচেয়ে মূলধন-দক্ষ পদ্ধতি।

ভলিউম-ভিত্তিক ফি টিয়ার

ক্রিপ্টো এক্সচেঞ্জগুলি স্কেলের অর্থনীতিতে কাজ করে। তারা উচ্চ-ভলিউম ট্রেডিং উৎসাহিত করতে চায় কারণ এটি লিকুইডিটি গভীর করে এবং স্থির রাজস্ব উৎপন্ন করে। এটি অর্জন করতে, প্রায় সব পেশাদার এক্সচেঞ্জ টিয়ার্ড ফি কাঠামো ব্যবহার করে।

স্ট্যান্ডার্ড ফি (যেমন, 0.50%) এন্ট্রি-লেভেল ব্যবহারকারীদের জন্য প্রযোজ্য। ব্যবহারকারীর 30-দিনের ট্রেডিং ভলিউম বাড়ার সাথে সাথে, তারা VIP টিয়ারে উঠে। প্রত্যেক টিয়ার কম Maker এবং Taker ফি আনলক করে। লক্ষ লক্ষ ডলার স্থানান্তরকারী ইনস্টিটিউশনাল ট্রেডাররা প্রায়শই প্রায়-শূন্য ফি দেয়।

সাধারণ রিটেল ট্রেডারের জন্য, উচ্চতর টিয়ারে পৌঁছানো কঠিন। তবে, প্রথম থেকে দ্বিতীয় টিয়ারে যাওয়াও 10% থেকে 20% ফি হ্রাস ঘটাতে পারে। পরবর্তী টিয়ারের থ্রেশহোল্ড চেক করা যোগ্য; কখনো কয়েকটি অতিরিক্ত ট্রেড ব্যবহারকারীকে পরবর্তী মাসের জন্য সস্তা ব্র্যাকেটে ঠেলে দিতে পারে।

নেটিভ টোকেন ডিসকাউন্ট

অনেক কেন্দ্রীভূত এক্সচেঞ্জ তাদের নিজস্ব ইউটিলিটি টোকেন জারি করেছে। উদাহরণস্বরূপ Binance Coin (BNB), KuCoin Token (KCS), এবং অন্যান্য। এই টোকেনগুলি এক্সচেঞ্জ ইকোসিস্টেমে বিভিন্ন ফাংশন পালন করে, কিন্তু তাদের প্রাথমিক ইউটিলিটি হলো ফি হ্রাস।

আপনার এক্সচেঞ্জ ওয়ালেটে নেটিভ টোকেন ধরে রাখা প্রায়শই আপনাকে ফি ডিসকাউন্টের যোগ্য করে, সাধারণত 25% এর আশেপাশে। বিকল্পভাবে, ব্যবহারকারীরা ট্রেড হওয়া সম্পদের পরিবর্তে টোকেন ব্যবহার করে ট্রেডিং ফি দিতে বেছে নিতে পারে। এটি "dust" (ক্ষুদ্র, অব্যবহার্য ক্রিপ্টো পরিমাণ) জমা হওয়া প্রতিরোধ করে এবং খরচ কমায়।

ডিসকাউন্টের জন্য নেটিভ টোকেন ব্যবহার ট্রেডিং খরচ তাৎক্ষণিকভাবে কমানোর সহজতম উপায়গুলির একটি। তবে, এটি ট্রেডারকে এক্সচেঞ্জ টোকেনের মূল্য অস্থিরতার এক্সপোজার দেয়। যদি টোকেন ক্র্যাশ করে, মূলধন মূল্যের লস ট্রেডিং ফি সংরক্ষণের চেয়ে বেশি হতে পারে।

কেন্দ্রীভূত বনাম বিকেন্দ্রীকৃত খরচ কাঠামো

কেন্দ্রীভূত এক্সচেঞ্জ (CEX) এবং বিকেন্দ্রীকৃত এক্সচেঞ্জ (DEX) এর মধ্যে পছন্দ খরচ কাঠামোতে মৌলিক পরিবর্তন প্রতিনিধিত্ব করে। CEX অর্ডার ম্যাচিং এবং কাস্টডির সার্ভিসের জন্য চার্জ করে। DEX ব্লকচেইন নেটওয়ার্কের ব্যবহার এবং লিকুইডিটি উৎসাহের জন্য চার্জ করে।

CEX এ, ফি ভবিষ্যদ্বাণীযোগ্য। এটি ট্রেডের শতাংশ। DEX এ, ফিতে লিকুইডিটি প্রোভাইডার ফি (সাধারণত 0.3%) প্লাস ব্লকচেইন গ্যাস ফি অন্তর্ভুক্ত। গ্যাস ফি ট্রেড আকারের তুলনায় ফ্ল্যাট কিন্তু নেটওয়ার্ক চাহিদার তুলনায় পরিবর্তনশীল।

ছোট ট্রেড ($100) এর জন্য, Ethereum এর মতো ব্যয়বহুল চেইনে DEX অর্থনৈতিকভাবে অকার্যকর। $100 ট্রেডে $50 গ্যাস ফি 50% লস। বড় ট্রেড ($100,000) এর জন্য, ফ্ল্যাট গ্যাস ফি নগণ্য, এবং সম্পদের উপর নিয়ন্ত্রণ প্রাথমিক মূল্য প্রস্তাব হয়ে ওঠে।

DEX এ স্লিপেজ

DEX গুলি ঐতিহ্যগত অর্ডার বুকের পরিবর্তে অটোমেটেড মার্কেট মেকার (AMM) এর উপর নির্ভর করে। AMM এ, মূল্য পুলের সম্পদ অনুপাতের উপর ভিত্তি করে একটি ফর্মুলা দ্বারা নির্ধারিত হয়। বড় ট্রেডগুলি পুলকে উল্লেখযোগ্যভাবে অসমতল করতে পারে, লেনদেনের সময় ট্রেডারের বিরুদ্ধে মূল্য শিফট করে।

এই ঘটনাটিকে স্লিপেজ বলা হয়। যদিও এটি CEX এ থাকে, এটি কম লিকুইডিটির DEX এ প্রায়শই আরও স্পষ্ট। ট্রেডাররা "স্লিপেজ টলারেন্স" সেট করতে পারে, কিন্তু খুব কম সেট করলে লেনদেন ফেল হতে পারে (গ্যাস ফি নষ্ট করে), খুব উচ্চ সেট করলে খারাপ এন্ট্রি মূল্য ঘটে।

অ্যাগ্রিগেটরগুলি একাধিক লিকুইডিটি পুলের মধ্যে ট্রেড বিভক্ত করে সেরা গড় মূল্য খুঁজে এটি হ্রাস করে। তবে, স্লিপেজ বিকেন্দ্রীকৃত প্ল্যাটফর্মে লুকানো খরচ রয়ে যায় যা ব্রেক-ইভেন বিশ্লেষণে বিবেচনা করতে হবে।

নিরাপত্তার মূল্য

এক্সচেঞ্জের খরচ এবং তার নিরাপত্তা স্ট্যান্ডার্ডের মধ্যে প্রায়শই সম্পর্ক থাকে। উচ্চ ফি চার্জকারী "প্রিমিয়াম" এক্সচেঞ্জগুলি নিয়ন্ত্রণ সম্মতি, বীমা পলিসি এবং কোল্ড স্টোরেজ অবকাঠামোতে ব্যাপক বিনিয়োগ করে।

রক-বটম ফি সহ বাজেট এক্সচেঞ্জগুলি গ্রাহক সাপোর্ট বা নিরাপত্তা প্রোটোকল কাট কোরনার করতে পারে। তাদের হ্যাকের ঘটনায় ব্যবহারকারীদের পুনরুদ্ধারের জন্য বীমা ফান্ডের অভাব থাকতে পারে। এই অর্থে, উচ্চ ফি নিরাপত্তা এবং নির্ভরযোগ্যতার প্রিমিয়াম হিসেবে দেখা যায়।

নিয়ন্ত্রণ সম্মতিও খরচ বহন করে। কঠোর অধিবেশন (যেমন নিউ ইয়র্ক বা ইউরোপ) এ লাইসেন্সপ্রাপ্ত এক্সচেঞ্জগুলি উচ্চ অডিটিং এবং আইনি খরচের সম্মুখীন হয়। এগুলি অবশ্যই ফির মাধ্যমে ব্যবহারকারীর উপর চাপানো হয়। অনিয়ন্ত্রিত অফশোর প্ল্যাটফর্মে ট্রেডকারী কম দেয় কিন্তু উচ্চ কাউন্টারপার্টি ঝুঁকি গ্রহণ করে।

বীমা ফান্ড

কিছু শীর্ষ-স্তরের এক্সচেঞ্জ একটি নিবেদিত বীমা ফান্ড (SAFU ফান্ড ইত্যাদি) বজায় রাখে। ট্রেডিং ফির একটি অংশ এই রিজার্ভে যায়। যদি এক্সচেঞ্জ ভাঙা হয় বা মার্জিন ট্রেডাররা তাদের কোল্যাটারালের বাইরে লিকুইডেট হয়, ফান্ড লস কভার করে।

এই যন্ত্রটি প্ল্যাটফর্মের অখণ্ডতা এবং ব্যবহারকারী ডিপোজিট রক্ষা করে। যদিও এটি বেয়ার-বোনস প্রতিযোগীর চেয়ে সামান্য উচ্চ ফি কাঠামোতে অবদান রাখে, এটি ব্ল্যাক সোয়ান ইভেন্ট বা সিস্টেমিক ফেলিয়রের সময় অমূল্য নিরাপত্তা নেট প্রদান করে।

লিভারেজের উপর খরচের প্রভাব

লিভারেজ (মার্জিন বা ফিউচার্স) দিয়ে ট্রেডিং একটি নতুন স্তরের খরচ প্রবর্তন করে: ফান্ডিং রেট। পার্পেচুয়াল ফিউচার্স কন্ট্রাক্টে, মূল্য স্পট মূল্যের সাথে ফান্ডিং পেমেন্টের মাধ্যমে বাঁধা।

যদি অধিকাংশ ট্রেডার Long (মূল্য উঠবে বলে বাজি) হয়, তাদের Shorts কে ফি দিতে হয়। যদি অধিকাংশ Short হয়, তারা Longs কে দেয়। এই ফান্ডিং ফি পর্যায়ক্রমে চার্জ করা হয়, প্রায়শই প্রতি ৮ ঘণ্টায়।

হার সাধারণত ছোট (যেমন, 0.01%), কিন্তু অস্থির প্রবণতার সময় বিশালভাবে বাড়তে পারে। সপ্তাহব্যাপী লিভারেজড পজিশন খোলা রাখলে ফান্ডিং ফি মার্জিনের উল্লেখযোগ্য অংশ খেয়ে ফেলতে পারে। এছাড়াও, মার্জিন ট্রেডিংয়ের জন্য ফান্ড ধার করা দৈনিক সুদের হার ঘটায়।

লিকুইডেশন ফি

লিভারেজ ট্রেডিংয়ের সবচেয়ে গুরুতর খরচ হলো লিকুইডেশন ফি। যদি পজিশন ট্রেডারের বিরুদ্ধে চলে এবং মার্জিন শেষ হয়ে যায়, এক্সচেঞ্জ জোরপূর্বক পজিশন বন্ধ করে। এই প্রক্রিয়া স্ট্যান্ডার্ড ট্রেডিং ফির চেয়ে উল্লেখযোগ্যভাবে উচ্চ লিকুইডেশন পেনাল্টি ঘটায়।

এই পেনাল্টি ইনস্যুরেন্স ফান্ডে যায়। এটি অবিবেচক লিভারেজ নিরুৎসাহিত করতে এবং পজিশনের মূল্য শূন্যের নিচে পড়ার ঝুঁকি কভার করতে ডিজাইন করা হয়েছে যাতে এটি বন্ধ করা যায় তার আগে। লিকুইডেশন এড়ানো শুধু মূলধন সংরক্ষণের বিষয় নয়; এটি এই শাস্তিমূলক এক্সিট ফি এড়ানোর বিষয়।

ট্রেডিং খরচ কমানোর কৌশল

ফি কমানো ট্রেডিং এজ উন্নত করার সবচেয়ে নির্ভরযোগ্য উপায়। বাজার অভূতপূর্ব, কিন্তু ফি স্থির। প্রথম কৌশল হলো ট্রেডের জরুরিতা অনুমতি দেয় তখন সর্বদা Limit অর্ডার (Maker) ব্যবহার করা। এটি ধৈর্য এবং পরিকল্পনা প্রয়োজন কিন্তু তাৎক্ষণিক সংরক্ষণ দেয়।

দ্বিতীয় কৌশল হলো লেনদেনগুলি ব্যাচ করা। পাঁচটি ছোট ডিপোজিট বা উত্তোলনের পরিবর্তে, ফান্ডস জমা করে একক লেনদেনে সরান। এটি বিশেষ করে ফ্ল্যাট-রেট উত্তোলন ফি হ্রাসে কার্যকর।

তৃতীয়, ট্রেডাররা তাদের ডিপোজিট পদ্ধতি অপ্টিমাইজ করা উচিত। ACH ট্রান্সফারের জন্য ব্যাঙ্ক অ্যাকাউন্ট লিঙ্ক করতে সময় লাগে কিন্তু কার্ড ব্যবহারের তুলনায় প্রত্যেক ডিপোজিটে 3% থেকে 5% সংরক্ষণ করে। এই ধৈর্য প্রত্যেক ট্রেডের জন্য ভালো শুরুর অবস্থান নিশ্চিত করে।

ফি রিবেট এবং রেফারেল প্রোগ্রাম

অনেক এক্সচেঞ্জ রেফারেল প্রোগ্রাম অফার করে যেখানে নতুন ব্যবহারকারী আমন্ত্রণ করলে তাদের ট্রেডিং ফির শতাংশ কমিশন হিসেবে পাওয়া যায়। বিপরীতে, রেফারেল লিঙ্কের মাধ্যমে সাইন আপ করলে নির্দিষ্ট সময়ের জন্য আপনার নিজের ফিতে ডিসকাউন্ট দেয়।

কিছু উচ্চ-ভলিউম ট্রেডার ফি রিবেট নিয়ে আলোচনা করতে পারে। এই পরিস্থিতিতে, Maker ফি নেগেটিভ হয়ে যায়। এক্সচেঞ্জ প্রত্যেক Limit অর্ডার যা পূর্ণ হয় তার জন্য ট্রেডারকে ফি দেয়। এটি ট্রেডিংকে খরচ কেন্দ্র থেকে সম্ভাব্য রাজস্ব স্রোতে রূপান্তরিত করে, যদিও এটি উল্লেখযোগ্য মূলধন এবং ভলিউম প্রয়োজন।

লুকানো ফি এবং ফাঁদ

স্ট্যান্ডার্ড ট্রেডিং খরচের বাইরে, ব্যবহারকারীদের নিষ্ক্রিয়তা ফি সম্পর্কে সতর্ক থাকতে হবে। কিছু প্ল্যাটফর্ম নির্দিষ্ট সময়কাল, সাধারণত ১২ মাসের জন্য অ্যাকাউন্ট নিষ্ক্রিয় থাকলে মাসিক রক্ষণাবেক্ষণ ফি চার্জ করে। এটি ভুলে যাওয়া এক্সচেঞ্জে রাখা ছোট ব্যালেন্স ধীরে ধীরে শুষে নেয়।

আরেকটি ফাঁদ হলো "ন্যূনতম ট্রেড পরিমাণ" বা "dust" সমস্যা। যদি এক্সচেঞ্জের উচ্চ ন্যূনতম ট্রেড আকার থাকে, ব্যবহারকারীরা এমন ক্ষুদ্র ক্রিপ্টোকারেন্সির ভগ্নাংশ পেয়ে যেতে পারে যা তারা বিক্রি বা উত্তোলন করতে পারে না। এই অবশিষ্ট মূল্য কার্যকরভাবে হারিয়ে যায় যদি না ব্যবহারকারী থ্রেশহোল্ড অতিক্রম করতে আরও ফান্ডস ডিপোজিট করে।

অবশেষে, প্রিমিয়াম সাবস্ক্রিপশন মডেল সম্পর্কে সচেতন থাকুন। কিছু এক্সচেঞ্জ "Pro" বা "Gold" সদস্যপদ অফার করে যা কম ফি বা ভালো ডেটা প্রতিশ্রুতি দেয়। ট্রেডারদের গণনা করতে হবে যে তাদের ট্রেডিং ভলিউম মাসিক সাবস্ক্রিপশন খরচ যুক্তিযুক্ত করে কিনা। ক্যাজুয়াল ইনভেস্টরদের জন্য, সাবস্ক্রিপশন সম্ভাব্য ফি সংরক্ষণ অতিক্রম করে।

উপসংহার

ক্রিপ্টোকারেন্সি প্ল্যাটফর্ম খরচের ল্যান্ডস্কেপ বহুমুখী এবং প্রায়শই প্রতারক। হেডলাইন ট্রেডিং ফি সবচেয়ে দৃশ্যমান খরচ হলেও, এটি আইসবার্গের ডগা মাত্র। খরচ বিনিয়োগ জীবনচক্রের প্রত্যেক স্তরে প্রবেশ করে, প্রাথমিক ফিয়াট ডিপোজিট থেকে চূড়ান্ত সম্পদ উত্তোলন পর্যন্ত। স্প্রেড, নেটওয়ার্ক ফি, ফান্ডিং রেট এবং প্রিমিয়াম মার্কআপ সব সম্ভাব্য রিটার্ন ক্ষয় করে।

সফল ট্রেডিং এই খরচগুলির হোলিস্টিক দৃষ্টিভঙ্গি প্রয়োজন। কম ট্রেডিং ফির প্ল্যাটফর্মের অতিরঞ্জিত উত্তোলন খরচ থাকতে পারে। ব্যবহারকারী-বান্ধব ব্রোকার ফ্রি ট্রেড অফার করতে পারে কিন্তু 2% স্প্রেড লুকিয়ে রাখতে পারে। Maker এবং Taker অর্ডারের মধ্যে পার্থক্য বোঝা ট্রেডারদের তাদের এক্সিকিউশন কৌশলকে সবচেয়ে দক্ষ ফি টিয়ারের সাথে সামঞ্জস্য করতে দেয়। তদুপরি, কেন্দ্রীভূত প্ল্যাটফর্মের সুবিধা এবং বিকেন্দ্রীকৃত প্রোটোকলের স্বায়ত্তশাসনের মধ্যে ট্রেড-অফ চেনা নির্দিষ্ট ট্রেড আকারের জন্য সঠিক ভেন্যু নির্বাচনে সাহায্য করে।

অবশেষে, ফি অপ্টিমাইজেশন ঝুঁকি ব্যবস্থাপনার একটি ফর্ম। ট্রেডিংয়ের ফ্রিকশন খরচ কমিয়ে, ইনভেস্টররা তাদের ব্রেক-ইভেন পয়েন্ট কমায় এবং ত্রুটির মার্জিন বাড়ায়। চরম অস্থিরতায় চিহ্নিত বাজারে, নিয়ন্ত্রণযোগ্য ভেরিয়েবল—বিশেষ করে ব্যবসা করার খরচ—নিয়ন্ত্রণ করা ক্রিপ্টোকারেন্সি ইনভেস্টিংয়ের শৃঙ্খলাবদ্ধ এবং পেশাদার দৃষ্টিভঙ্গির বৈশিষ্ট্য।

ফিতে সংরক্ষিত প্রত্যেক ডলার এমন একটি ডলার খাঁটি লাভ যা বাজারকে আপনার পক্ষে চলতে হবে না।