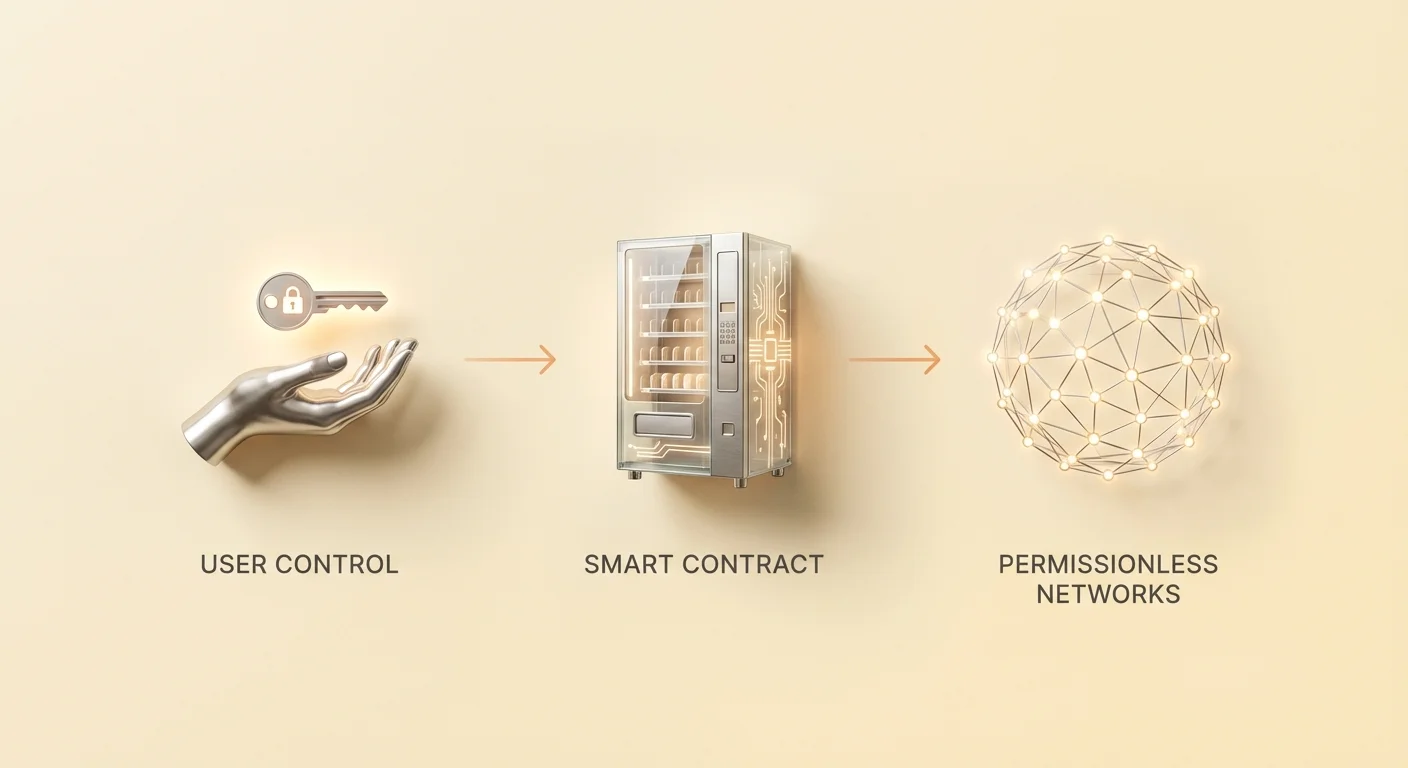

Децентрализираните финанси представляват фундаментална промяна в начина, по който индивидите взаимодействат с икономическите системи. Чрез премахване на посредници като банки и брокери, потребителите получават директен контрол над своите активи чрез софтуер, известен като децентрализирани приложения. Тези приложения работят върху мрежи без разрешителни, което означава, че всеки с адрес на портфейл може да участва в дейности по кредитиране, търговия или заемане. Докато тази отворена среда насърчава иновациите и финансовото включване, тя също прехвърля цялото бреме на сигурността изцяло върху потребителя.

В традиционните финанси регулаторните органи и защитите от застраховки често осигуряват мрежа за сигурност срещу измами или фалити на банки. Ако кредитна карта бъде открадната, издателят може да обърне транзакцията. В децентрализирания свят транзакциите са неизменни. След като средствата бъдат изпратени към смарт договор или друг портфейл, действието не може да бъде отменено от централен орган. Тази реалност прави разбирането на механиките на тези приложения vitalно за запазване на активите.

Потенциалът за високи доходи и автоматизирани финансови услуги привлича милиони потребители към екосистемата на блокчейн. Въпреки това липсата на прегради означава, че техническата компетентност и бдителност са предпоставки за сигурност. Сигурността в това пространство не е само за използване на силни пароли. Тя включва проверка на протоколи, разбиране на одитиране на код и разпознаване на фините признаци на злонамерени интерфейси.

За да се навигира безопасно в този пейзаж, човек трябва да разбере основната технология, която задвижва тези взаимодействия. Рисковете не са само теоретични. Те варират от прости човешки грешки в кода до софистицирани атаки от социално инженерство, предназначени да изсмукат средства от не подозиращи нищо потребители. Знанието за тези механизми е най-силната защита срещу загуби.

Архитектурата на децентрализираните приложения

Смарт договорите като двигател

В основата на всяко децентрализирано приложение лежи смарт договорът. Това са компютърни програми, съхранявани в блокчейн, които се изпълняват автоматично, когато са изпълнени специфични условия. Те функционират като цифрови автомати за сладолед. Когато потребител въведе конкретен актив и избере действие, кодът изпълнява транзакцията без нужда от клерк или посредник. Макар често да са свързани с Ethereum, смарт договорите съществуват в различни мрежи, включително Bitcoin, макар с различни нива на сложност.

Ethereum въведе концепцията за „Turing complete“ state machine. Това позволява високо сложни изчисления, които надхвърлят прости прехвърляния на стойност. Разработчиците могат да пишат договори, които имитират сложни финансови инструменти, създават игри или управляват вериги за доставки. Дефиниращата характеристика на тези договори е, че те са „trustless“. Това не означава, че са ненадеждни. Вместо това означава, че потребителите не трябва да се доверяват на човешка контрастрана, за да спазва споразумение.

Валидността на договора се верифицира от самата мрежа. Тъй като кодът обикновено е с отворен код, всеки с техническите знания може да го инспектира, за да провери логиката му. Тази прозрачност е в рязък контраст с традиционния банково софтуер, който е затворен и собствен. Въпреки това тази отвореност създава уникална динамика на сигурност, където нападателите могат да изучат кода, за да намерят слабости, преди потребителите да ги открият.

Структурата на фронтенд иバックенд

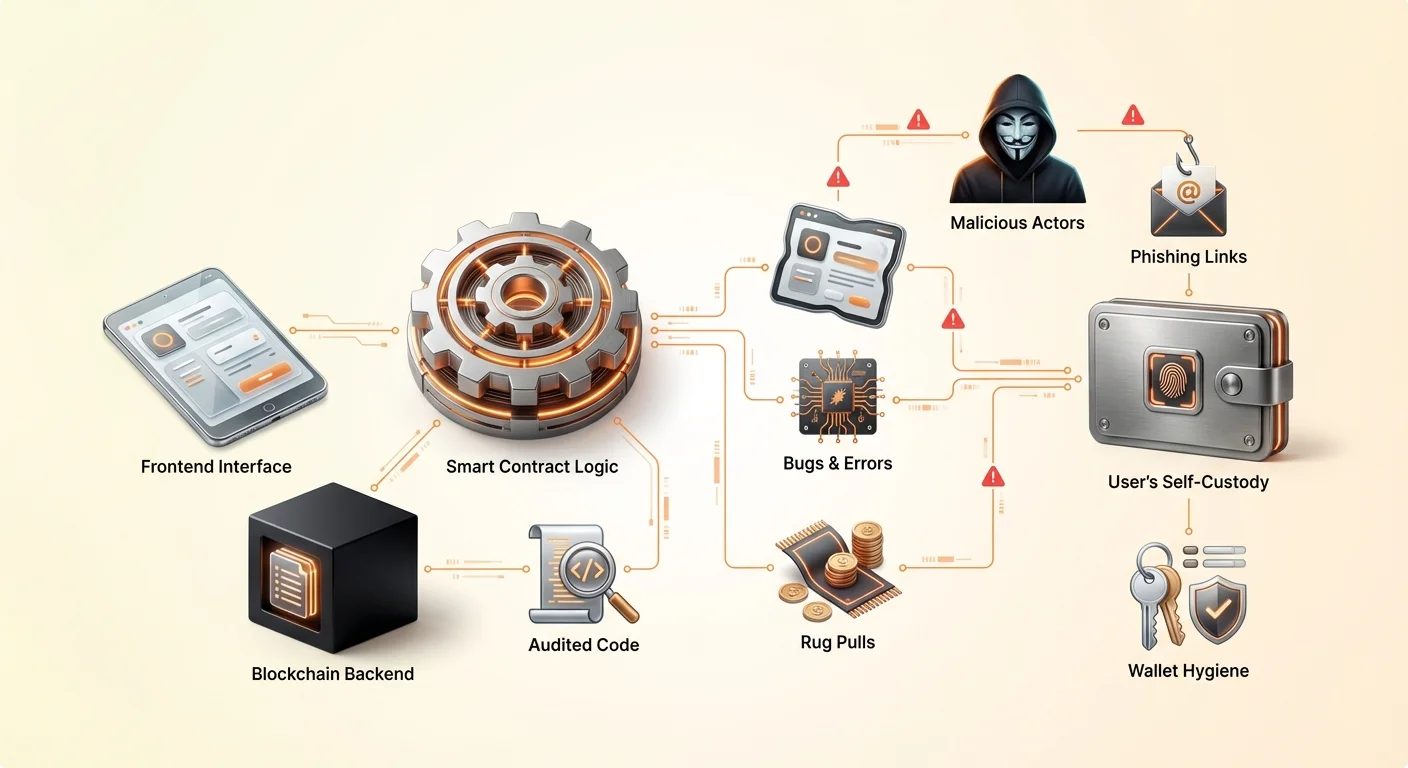

Децентрализирано приложение или DApp обикновено се състои от две основни части. Бекендът е кодът на смарт договора, живеещ в блокчейн. Той обработва логиката, промените в състоянието и прехвърлянията на активи. Фронтендът е потребителският интерфейс, обикновено уебсайт или мобилно приложение, което позволява на хората да взаимодействат лесно със смарт договора.

Когато потребител свърже портфейла си с DApp, фронтендът превежда кликовете му в заявки за транзакции. Портфейлът след това иска от потребителя да подпише тези заявки, за да оторизира смарт договора да действа. Това разделение е критично за разбиране, защото дефекти в сигурността могат да съществуват в който и да е слой. Перфектно сигурен смарт договор може да бъде компрометиран, ако уебсайтът на фронтенда бъде завзет, за да изпраща транзакции към адреса на крадец вместо към легитимния договор.

Достъп без разрешителни и иновации

Една от най-силните характеристики на тази архитектура е, че е без разрешителни. В традиционните финанси достъпът до продукти с високи доходи често изисква акредитация или географско проживание в специфични юрисдикции. В децентрализираната екосистема смарт договорът не знае самоличността, кредитния резултат или местоположението на потребителя. Той разпознава само адреса на портфейла и активите в него.

Това значително понижава бариерата за влизане. Човек от регион с ограничена банкова инфраструктура може да достъпи същите глобални пулове на ликвидност като мениджър на хедж фонд. Това демократизиране на финансовете увеличава ефективността чрез активиране на „crowd-sourced“ ликвидност. Например, децентрализираните борси мотивират потребителите да депозират активи в търговски пулове. В замяна тези потребители печелят дял от таксите за търговия, ефективно ставайки „банка“ сами.

Уязвимости в дизайна на кода

Функционалността на децентрализираните приложения разчита изцяло на качеството на кода, написан от разработчиците. Тъй като смарт договорите са детерминистични, те ще се изпълняват точно както са написани, дори ако кодът съдържа грешка. Това води до риск от взаимодействие с лошо проектирано DApp. Дори добре настроени разработчици могат да въведат бъгове, които застрашават средствата на потребителите.

Човешката грешка е неизбежна реалност в разработката на софтуер. В централизираните технологии бъг може да предизвика сриване на приложение или неправилно зареждане на страница. В блокчейн средата бъг може да доведе до трайно заключване на средства или да позволи на нападател да изтощи пул на ликвидност. Тези експлойти често се случват без никакво „хакерство“ в традиционния смисъл. Нападателят просто използва логиката на договора срещу него, за да произведе нежелан резултат.

Открытата природа на тези протоколи означава, че кодът е достъпен за всички. Това обикновено е сила, тъй като позволява на общността да поправя бъгове и да подобрява сигурността с времето. Протоколите, които съществуват от години, обикновено са по-добре тествани в битки. Въпреки това за нови проекти тази прозрачност кани проучване от черни шапки, търсещи незабавни експлойти, преди разработчиците да ги поправят.

Злонамерени проекти и раг пулове

Механиките на раг пул

Освен случайни бъгове, децентрализираното пространство е заразено от умишлена измама. Най-честата форма е „раг пулът“. Това се случва, когато екип от разработчици създаде проект, който изглежда легитимен, но е проектиран да открадне средства на потребители. Те могат да стартират нов токен и да го спарят с ценна криптовалута като Ethereum или USDC в пул на ликвидност, за да привлекат търговци.

Разработчиците обикновено контролират огромно мнозинство от предлагането на новия токен или запазват специални административни привилегии в смарт договора. След като не подозиращи нищо потребители купят токена или депозират активи в протокола, разработчиците задействат капана. Те могат да продадат всички си токени наведнъж, сритайки цената до нула, или да изтеглят цялата ликвидност от борсата. Това оставя инвеститорите с безценни активи, докато извършителите отиват с ценната криптовалута.

Вътрешен контрол и анонимност

Ключов фактор, улесняващ тези измами, е анонимността, разпространена в сектора. За разлика от традиционните корпорации, където изпълнителите са разкрити и отговорни, много основатели на DeFi проекти остават анонимни. Докато анонимността защитава поверителността и предотвратява цензурата, тя също премахва отговорността. Ако анонимен екип изостави проект или извърши измама, често няма правно средство за жертвите.

Участниците трябва внимателно да преценят дали смарт договорът е безопасен въз основа на кода и репутацията, а не на правни гаранции. Измамниците често висят изключително високи ставки на доходност, за да ловуват страха от пропускане. Ранните участници може да бъдат платени, за да създадат илюзия за легитимност, но системата често е неустойчива. Когато притокът на нов капитал намалее или инсайдерите решат да изтеглят, проектът се срива.

Бекдора и скрити експлойти

В някои софистицирани атаки злонамереността е скрита дълбоко в кода. Разработчик може да програми „бекдор“, който му позволява да заобиколи нормалните ограничения. Например, договор може да твърди, че заключва ликвидност за година, но скрита функция позволява на конкретен адрес да я отключва незабавно.

Алтернативно, кодът може да позволи на създателя да минти неограничен брой токени. Те след това могат да ги свалят на пазара, обезценявайки притежанията на всички останали. Тези експлойти са трудни за откриване от средния потребител без умения за технически одит. Наличието на професионално изглеждащ уебсайт и активна социална медия общност не е доказателство, че основните смарт договори са честни или сигурни.

Заплахата от фишинг в Web3

Дори ако DApp е добре проектирано и екипът е честен, потребителите са изправени пред външни заплахи като фишинг. Това е една от най-разпространените рискове в крипто екосистемата. Фишингът включва заблуждаване на потребител да повярва, че взаимодейства с легитимна услуга, когато всъщност комуникира с имитатор.

В контекста на DApp-ите нападателите често създават реплика уебсайтове. Те могат да регистрират домейн, който се различава от оригинала с една буква или използва различно разширение. Например, ако истинският сайт е „exchange.com“, нападателят може да използва „exchange.io“ или „exchangé.com“. Фалшивият сайт изглежда идентично с истинския, копирайки логата, макета и потребителския интерфейс перфектно.

Когато потребител свърже портфейла си с този из fraudulent сайт, той не се свързва със сигурния, одитиран смарт договор на истинския проект. Вместо това сайтът го моли да одобри транзакция, която дава на нападателя разрешение да харчи средствата му. След като потребителят подпише това разрешение, нападателят може да изтощи портфейла от специфични активи. Това може да се случи незабавно, независимо от сигурността на основния блокчейн.

За да се избегне това, потребителите трябва да развият навик да проверяват два пъти URL-ите. Запазването на известни легитимни сайтове е по-безопасно, отколкото да разчитат на резултати от търсачки, които понякога показват реклами за фишинг сайтове. Освен това, проверка за иконата за заключване в лентата на браузъра осигурява, че връзката е криптирана, макар това само по себе си не гарантира, че сайтът е легитимен – само че връзката към него е сигурна.

Ролята и реалността на одитите

Разбиране на процеса на одит

За да се намалят рисковете, репутабилните проекти наемат трети страни фирми за сигурност, за да извършат одити на кода. Одитът включва детайлен преглед на кода на смарт договора, за да се идентифицират бъгове, уязвимости в сигурността и грешки в логиката. Одиторите използват комбинация от автоматизирани инструменти за тестване и ръчна инспекция ред по ред, за да се увериха, че договорът се държи както е предназначено.

След като прегледът приключи, фирмата за одит издава доклад. Този доклад подчертава намерените проблеми и ги класифицира по сериозност, като критични, основни или малки. Разработчиците на проекта след това се очаква да поправят тези проблеми, преди да деплоират договора или ефективно да стартират приложението. Обикновено се издава финален доклад, потвърждаващ, че поправките са внедрени.

Защо одитите не са безпогрешни

Докато одитите са ключов слой на сигурност, те не са гаранция за безопасност. Одитът е моментна снимка. Той верифицира кода, представен на одиторите, но не може да предвиди как този код може да взаимодейства с други протоколи в сложната „money lego“ екосистема на DeFi. Освен това одиторите са хора и могат да пропуснат фини уязвимости.

Има множество случаи, в които одитирани проекти са хакнати след това. Понякога експлоитът включва икономическа атака, а не грешка в кода, която може да е извън обхвата на стандартен одит на код. Освен това, ако проект обнови договорите си след одит без повторен одит, новият код може да въведе уязвимости, които оригиналният доклад не покрива.

Оценка на докладите за одит

За потребителите просто виждането на значка „Audited“ на уебсайт не е достатъчно. Важно е да се провери кой е извършил одита. Репутабилните фирми имат история на основателност, докато по-малко строги услуги могат да пропуснат очевидни проблеми. Потребителите трябва да търсят действителния доклад за одит, който често е линкнат в документацията или футъра на проекта.

Четенето на резюмето на одит може да разкрие дали екипът е разрешил идентифицираните проблеми. Ако докладът показва критични уязвимости, които са „acknowledged“, но не са поправени, това е голям червен флаг. Сравняването на доклади от множество фирми също добавя слой на увереност. Проект, одитиран от две или три независими фирми, обикновено се счита за по-нисък риск от този с един одит или никакъв.

Разпределение на токени и рискове от airdrop

Механизми на airdrop-ите

Airdrop-ите са популярен метод за проекти да разпределят токени към широка потребителска база. Този процес включва изпращане на безплатни активи към портфейли, които отговарят на определени критерии, като ранно използване на платформа или държане на специфичен NFT. Целта е да се стартира общност, да се децентрализира управлението и да се маркетира проекта.

Проектите обикновено правят „snapshot“ на блокчейна на конкретна дата. Всяко използване или държане, записано преди този номер на блок, се брои към правото на участие. Този механизъм мотивира потребителите да остават активни в различни протоколи в надежда за бъдещи награди. Легитимни примери включват governance токени за децентрализирани борси или NFT drops за съществуващи притежатели.

Тъмната страна на безплатните токени

Измамниците силно експлоатират вълнението около airdrop-ите. Честа тактика включва изпращане на нежелани токени към случайни портфейли. Когато потребителят забележи тези токени и се опита да ги търгува или продаде, той е насочен към злонамерен уебсайт. Взаимодействието със смарт договора за продажба на токена често дава на нападателя разрешение да достъпи други средства в портфейла.

Друг риск включва „dusting attacks“, където малки количества крипто се изпращат към портфейли, за да проследят самоличността на собственика или да свържат множество адреси. Макар по-малко директно опасни за средствата от фишинга, те компрометират поверителността. Потребителите трябва да са изключително скептични към всеки токен, който се появи неочаквано в портфейла им. Най-безопасната практика често е да игнорират тези токени изцяло и никога да не взаимодействат с тях или уебсайтовете, които рекламират.

Продажби на токени и графици за vesting

Легитимните проекти също разпределят токени чрез продажби, понякога наречени Initial Coin Offerings (ICOs). Смарт договорите управляват тези продажби, дефинирайки цената, количеството и графика за освобождаване. Това внася прозрачност в процеса на събиране на средства. Въпреки това графиката за vesting – времевата линия, по която токените се отключват – е критичен детайл за инвеститорите.

Ако проектът освободи всички токени към ранни инвеститори или екипа незабавно, те могат да ги свалят на пазара, сритайки цената. Смарт договорите могат да наложат периоди на vesting, осигурявайки, че токените се освобождават постепенно през месеци или години. Това подравнява стимулите на екипа с дългосрочния успех на проекта. Проверяването на тези параметри в договора или документацията е ключова част от due diligence.

Навигатор в DeFi кредитиране и търговия

Децентрализираните финанси реплицират традиционни услуги като кредитиране и търговия чрез автономни протоколи. В платформа за кредитиране на базата на смарт договори потребителите депозират колатерал, за да заемат други активи. За да управляват риска без кредитна проверка, тези заеми обикновено са over-collateralized. Например, потребител може да трябва да депозира Ethereum на стойност $200, за да заеме stablecoins на стойност $100.

Смарт договорът следи стойността на колатерала в реално време. Ако пазарната цена на колатерала падне под определен праг, договорът автоматично ликвидира актива, за да изплати заема. Това създава система, която остава solventна без човешко вмешателство. Въпреки това въвежда риск от волатилност на ликвидацията. Внезапен срив на пазара може да заличи колатерала, преди потребителят да има шанс да добави повече средства.

Търговията в децентрализирани борси (DEXs) също носи уникални нюанси. За разлика от централизираните борси, където платформата държи custody на активите, DEXs позволяват на потребителите да търгуват peer-to-peer чрез смарт договори. Това елиминира counterparty risk относно solventността на борсата. Въпреки това изисква потребителите да управляват slippage – разликата между очакваната цена и цената на изпълнение – и мрежови такси.

Сравнителни рискове на DApp срещу централизирани приложения

При избор между децентрализирани и централизирани приложения потребителите трябва да претеглят различни компромиси относно контрол, цена и ефективност.

| Характеристика | Централизирани приложения | Децентрализирани приложения (DApp) |

|---|---|---|

| Съхранение | Трети страни държат средствата | Само-съхранение (Потребителят държи средствата) |

| Цензура | Може да замрази акаунти/транзакции | Съпротивителна на цензура |

| Скорост | Висок throughput, бърза | Ограничена от времата на блоковете в блокчейн |

| Цена | Често по-ниска (вътрешни бази данни) | По-висока (мрежови gas такси) |

| Сигурност | Една точка на отказ | Разпределена, без една точка на отказ |

Само-съхранение и практики за сигурност

Основата на безопасното използване на DApp е правилното само-съхранение. Това означава, че потребителят контролира собствените си частни ключове, които са криптографското доказателство за притежание на активите му. Ако тези ключове се загубят, средствата са невъзстановими. Ако бъдат откраднати, средствата са изгубени. Няма бутон „забрал парола“ в децентрализирана мрежа.

Потребителите трябва да използват репутабилни портфейли, които улесняват свързване към DApp чрез сигурни мостове. При свързване е критично да се прегледа точно какви разрешения се искат. Стандартно свързване обикновено иска само способност да вижда адреса на портфейла. Заявка за транзакция обаче иска разрешение да премества средства.

Изключването от DApp след сесия е добра хигиенна практика. Докато оставането свързан не позволява автоматично преместване на средства, то намалява повърхността за потенциален фишинг, ако интерфейсът на DApp бъде компрометиран по-късно. За големи притежания използването на hardware портфейл осигурява допълнителен слой физическа сигурност, изисквайки натискане на бутон на устройство за одобряване на всяка транзакция, инициирана от DApp.

Регулаторни и структурни съображения

Докато DApp предлагат съпротива на цензура, те често съществуват в сива регулаторна зона. Правителствата все още развиват рамки за класифициране и регулиране на децентрализирани протоколи. Това създава несигурност. Протокол може да бъде обявен за несъвместим, потенциално засягащ стойността на свързаните му токени или способността на потребители в определени юрисдикции да достъпват интерфейси легално.

Освен това структурните ограничения на блокчейните влияят на потребителското изживяване. Децентрализираните мрежи обработват данни по-бавно от централизирани сървъри, защото всяка транзакция трябва да бъде верифицирана от множество нодове. Това води до по-нисък throughput и по-високи разходи на транзакция. По време на мрежово натрупване таксите могат да скочат, правейки малките транзакции икономически невыгодни.

Липсата на регулация също означава, че няма агенция за защита на потребителите, към която да се обърнеш, ако нещата тръгнат на зле. В традиционните финанси измамите могат да бъдат разследвани от правоохранителни органи с призовки към банки. В DeFi извършителите често са анонимни и средствата се мият през mixers, правейки възстановяването почти невъзможно. Това подчертава реалността, че в децентрализирания свят отговорността е цената на свободата.

Заключение

Децентрализираните приложения и смарт договори предлагат убедителна алтернатива на традиционните финанси, осигурявайки прозрачност, автономия и отворен достъп. Способността да търгуваш, кредитираш и печелиш доходност без посредници упълномощава индивидите да станат собствени банки. Въпреки това тази свобода е неразделно свързана с риск. Неизменната природа на блокчейна означава, че грешките са трайни, а отворената среда привлича както иноватори, така и хищници.

Навигаторът в това пространство безопасно изисква промяна в мисленето. Потребителите не могат да разчитат на имена на марки или блестящи интерфейси като гаранции за сигурност. Вместо това трябва да разчитат на верификация: проверка на URL-и, четене на резюмета на одити, разбиране на логиката на смарт договори и поддържане на строга хигиена на портфейли. Технологията е мощна, но е неутрална; тя осигурява активите на бдителните също толкова стриктно, колкото налага загубите на небрежните.

Вие сте единственият човек, отговорен за сигурността на вашите цифрови активи.