Cơ chế cung cấp thanh khoản là trụ cột trung tâm của hệ sinh thái tiền điện tử hiện đại. Không có thanh khoản đầy đủ, việc trao đổi mượt mà các tài sản kỹ thuật số sẽ trở nên bất khả thi, dẫn đến trượt giá, kém hiệu quả và đình trệ thị trường. Thanh khoản đề cập đến sự dễ dàng chuyển đổi một tài sản thành tài sản khác hoặc tiền mặt mà không ảnh hưởng đến giá thị trường của nó. Trong bối cảnh tài chính phi tập trung (DeFi) và thị trường tiền điện tử rộng lớn hơn, thanh khoản được duy trì bởi một mạng lưới phức tạp gồm các nền tảng, giao thức và cá nhân tham gia.

Những người tham gia này, thường được gọi là nhà cung cấp thanh khoản, cung cấp vốn để hỗ trợ giao dịch cho người khác. Đổi lại, họ thường kiếm được phí hoặc lãi suất, tạo ra mối quan hệ cộng sinh giữa các nhà giao dịch tìm kiếm thực thi và nhà cung cấp tìm kiếm lợi suất. Việc hiểu cách các cơ chế này hoạt động là rất cần thiết đối với bất kỳ ai muốn tham gia thị trường, dù là nhà giao dịch tích cực hay người kiếm thụ động.

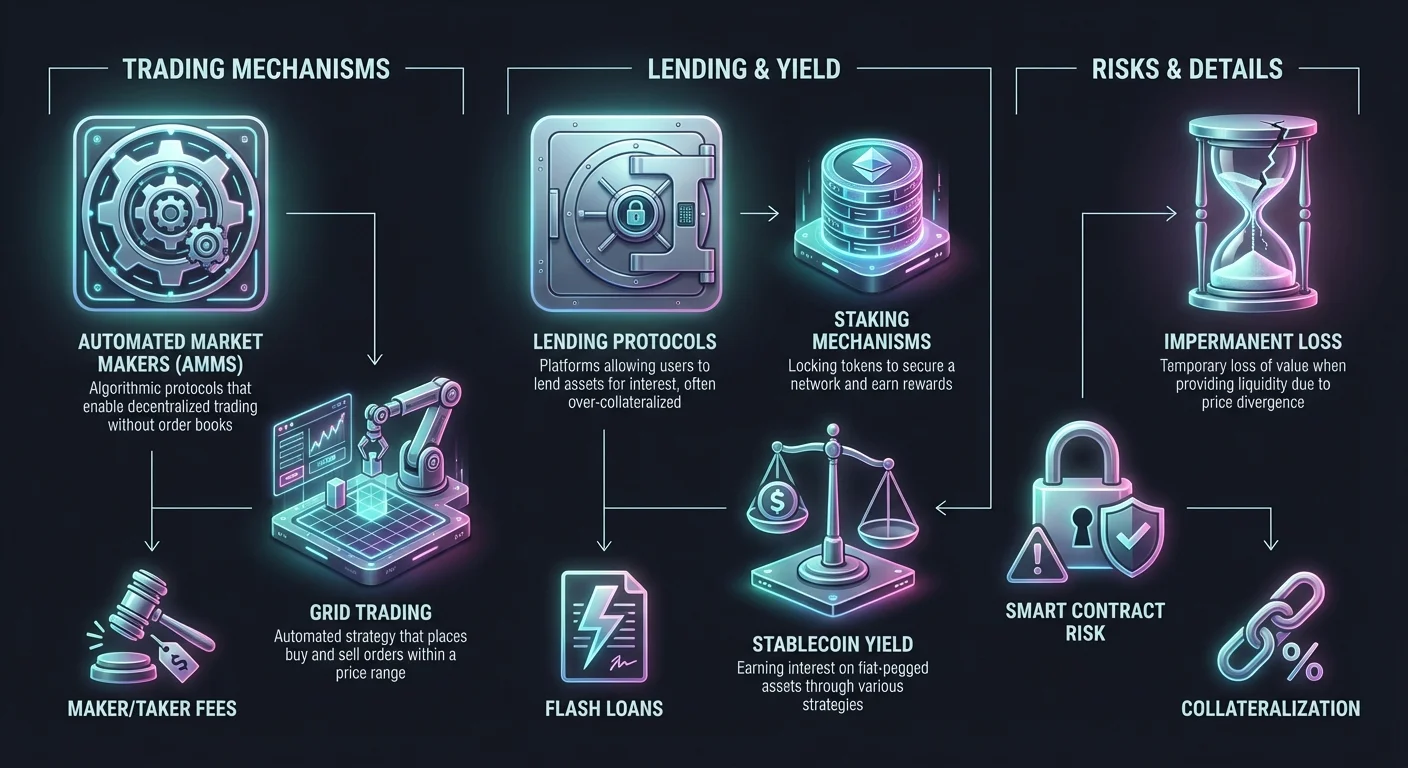

Bối cảnh cung cấp thanh khoản đã phát triển đáng kể. Nó bắt đầu với các mô hình sổ lệnh truyền thống trên các sàn giao dịch tập trung. Kể từ đó, nó đã mở rộng để bao gồm nhà tạo lập thị trường tự động (AMM), giao thức hoán đổi ngang hàng (P2P) và các chiến lược giao dịch lưới thuật toán. Mỗi phương pháp mang lại lợi thế riêng biệt và rủi ro cụ thể.

Hướng dẫn này khám phá cơ chế hoạt động đằng sau các hệ thống này. Nó kiểm tra cách hoán đổi được thực hiện, cách các chiến lược tự động giảm thiểu biến động và cách các nền tảng cho vay sử dụng tài sản thế chấp để tạo thanh khoản. Bằng cách phân tích các thành phần này, nhà đầu tư có thể điều hướng tốt hơn các thực tế kỹ thuật và tài chính của việc cung cấp thanh khoản trong không gian tài sản kỹ thuật số.

Các Nguyên tắc Cơ bản của Hoán đổi Tiền điện tử và Cơ chế Giao dịch

Hình thức sử dụng thanh khoản cơ bản nhất xảy ra trong quá trình hoán đổi token. Không giống như các chiến lược giao dịch phức tạp có thể liên quan đến phái sinh hoặc đòn bẩy, hoán đổi là sự trao đổi trực tiếp một loại tiền điện tử lấy loại khác. Quá trình này phụ thuộc lớn vào thanh khoản sẵn có trên nền tảng để đảm bảo giao dịch được thanh toán ngay lập tức và ở mức giá có thể dự đoán.

Giao thức Hoán đổi Tài sản Trực tiếp

Nền tảng hoán đổi tiền điện tử hoạt động như một cổng cho việc chuyển đổi tài sản ngay lập tức. Các nền tảng này khác biệt so với giao diện giao dịch truyền thống bằng cách loại bỏ sự phức tạp của sổ lệnh, biểu đồ và ghép lệnh thủ công. Thay vào đó, chúng cung cấp giao diện đơn giản hóa nơi người dùng nhập số lượng tài sản A họ muốn bán, và hệ thống tính toán số lượng tài sản B họ sẽ nhận được.

Đằng sau hậu trường, nền tảng tổng hợp thanh khoản từ các nguồn khác nhau để thực hiện yêu cầu này. Trong môi trường hoán đổi không lưu ký, nền tảng không giữ quỹ của người dùng. Thay vào đó, nó hỗ trợ chuyển khoản trực tiếp giữa các ví hoặc sử dụng hợp đồng thông minh để thực hiện giao dịch. Điều này giảm rủi ro đối tác, vì người dùng giữ quyền kiểm soát khóa riêng tư suốt quá trình.

Hiệu quả trong mô hình này được đo lường bởi tốc độ thanh toán và độ chính xác của tỷ giá hoán đổi. Các công cụ hoán đổi hiệu suất cao có thể hoàn thành giao dịch trong vài phút, sử dụng các hồ thanh khoản sâu để giảm thiểu sự khác biệt giữa giá mong đợi và giá thực hiện cuối cùng. Sự khác biệt này, được gọi là trượt giá, là mối quan tâm chính đối với nhà cung cấp thanh khoản và nhà giao dịch.

So sánh Thực hiện Tập trung và Phi tập trung

Việc thực hiện hoán đổi khác biệt đáng kể tùy thuộc vào việc nó diễn ra trên sàn giao dịch tập trung (CEX) hay sàn giao dịch phi tập trung (DEX). Các nền tảng tập trung hoạt động như trung gian. Chúng giữ quyền lưu ký tài sản và ghép lệnh mua bán trong cơ sở dữ liệu nội bộ. Điều này cho phép tốc độ thực hiện cực nhanh và thanh khoản cao, vì nền tảng tổng hợp lệnh từ hàng triệu người dùng.

Các sàn giao dịch phi tập trung hoạt động dựa trên nguyên tắc khác. Chúng hoạt động mà không có cơ quan trung ương, dựa vào mã và hợp đồng thông minh để quản lý giao dịch. Người dùng giao dịch trực tiếp với nhau hoặc chống lại hồ thanh khoản. Điều này nâng cao quyền riêng tư và bảo mật, vì quỹ không được lưu trữ trên máy chủ trung tâm có thể dễ bị hack. Tuy nhiên, thanh khoản trên DEX có thể bị phân mảnh, dẫn đến biến động cao hơn trong giá thực hiện đối với các lệnh lớn.

Các sàn giao dịch lai cố gắng kết hợp các triết lý này. Chúng nhằm cung cấp thanh khoản và tốc độ của hệ thống tập trung trong khi tích hợp các tính năng bảo mật không lưu ký của giao thức phi tập trung. Các nền tảng này cho phép người dùng giữ quyền sở hữu quỹ cho đến thời điểm giao dịch, cung cấp cách tiếp cận cân bằng để truy cập thanh khoản.

Vai trò của Nhà cung cấp Thanh khoản trong Hoán đổi

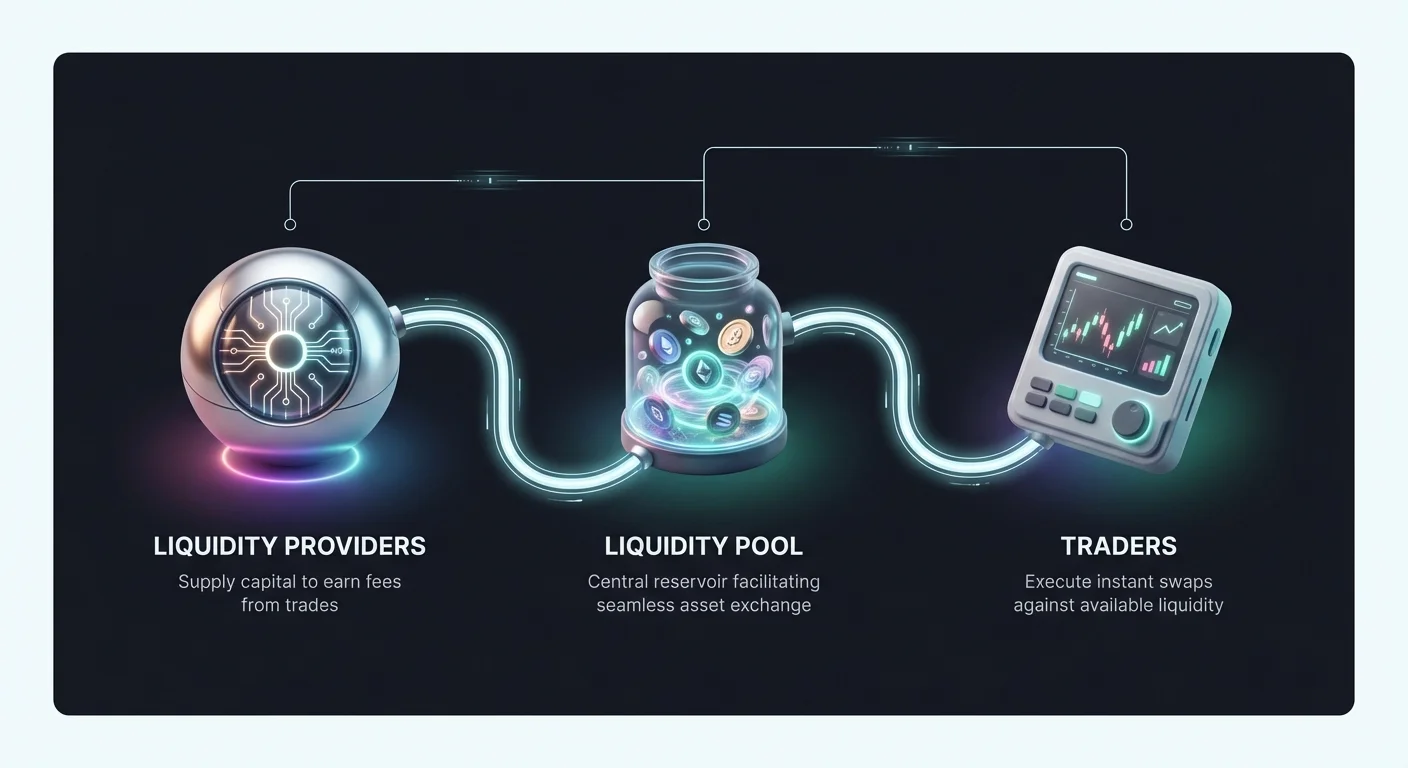

Mọi hoán đổi đều yêu cầu đối tác giao dịch. Trong thị trường truyền thống, vai trò này do các nhà tạo lập thị trường chuyên nghiệp đảm nhận. Trong hệ sinh thái tiền điện tử, cung cấp thanh khoản thường được dân chủ hóa. Cá nhân có thể gửi tài sản vào các hồ hỗ trợ hoán đổi cho người khác. Khi nhà giao dịch thực hiện hoán đổi, họ trả phí nhỏ. Phí này được phân phối cho các nhà cung cấp thanh khoản tỷ lệ với phần chia sẻ hồ của họ.

Cơ chế này biến tài sản nhàn rỗi thành vốn sản xuất. Thay vì chỉ nắm giữ token và hy vọng giá tăng, nhà đầu tư có thể đóng góp vào hiệu quả thị trường. Tuy nhiên, sự tham gia này đòi hỏi hiểu biết sâu về cấu trúc phí và rủi ro tiềm ẩn. Nếu giá trị tài sản trong hồ thay đổi mạnh, nhà cung cấp có thể gặp hiện tượng giá trị danh mục đầu tư thấp hơn so với việc chỉ nắm giữ tài sản trong ví.

Chiến lược Thị trường Tự động và Giao dịch Lưới

Một trong những cách hiệu quả nhất để cung cấp thanh khoản và quản lý rủi ro là thông qua các chiến lược giao dịch tự động. Giao dịch lưới là ví dụ điển hình của cách tiếp cận hệ thống mô phỏng chức năng của Nhà tạo lập Thị trường Tự động (AMM) bằng cách tạo mạng lưới lệnh mua và bán qua một khoảng giá cụ thể.

Cơ chế của Hệ thống Giao dịch Lưới

Giao dịch lưới là chiến lược tự động được thiết kế để kiếm lợi từ biến động thị trường. Nhà giao dịch hoặc nhà cung cấp thanh khoản chọn khoảng giá cho tài sản cụ thể và chia thành nhiều mức, hoặc "lưới". Hệ thống sau đó tự động đặt lệnh mua ở mức thấp hơn và lệnh bán ở mức cao hơn. Khi giá thị trường dao động trong khoảng này, bot thực hiện giao dịch liên tục.

Khi giá giảm, hệ thống mua tài sản ở các khoảng đã đặt trước. Khi giá tăng, nó bán tài sản tích lũy với lợi nhuận. Việc mua bán liên tục này cung cấp thanh khoản cho thị trường, vì luôn có lệnh mở sẵn sàng được khớp. Đối với người dùng, nó chuyển biến động thị trường thành dòng lợi nhuận nhỏ mà không cần giám sát thủ công liên tục.

Chiến lược này đặc biệt hiệu quả trong thị trường đi ngang hoặc dao động nơi giá bật giữa mức hỗ trợ và kháng cự mà không thiết lập xu hướng mạnh. Trong môi trường như vậy, chiến lược mua và nắm giữ đơn giản có thể mang lại lợi nhuận bằng không, trong khi chiến lược lưới có thể thu lợi từ mọi dao động nhỏ.

Giảm thiểu Biến động Thông qua Tự động hóa

Biến động thường được xem là rủi ro, nhưng đối với nhà cung cấp thanh khoản sử dụng hệ thống lưới, đó là nguồn lợi suất. Bằng cách tự động hóa phản ứng với biến động giá, giao dịch lưới loại bỏ yếu tố cảm xúc trong đầu tư. Nhà giao dịch con người thường hoảng loạn trong các đợt giảm hoặc hưng phấn trong các đợt tăng, dẫn đến quyết định kém. Các hệ thống tự động tuân thủ nghiêm ngặt logic đã định trước.

Hơn nữa, giao dịch lưới hoạt động như một hàng rào chức năng chống lại loại biến động này. Trong hồ thanh khoản tiêu chuẩn, nếu giá một tài sản tách rời đáng kể khỏi tài sản kia, nhà cung cấp kết thúc với lượng lớn tài sản giảm giá. Giao dịch lưới cho phép người dùng định nghĩa khoảng cụ thể mà họ sẵn sàng giao dịch. Nếu giá thoát khỏi khoảng này, hệ thống có thể được đặt để dừng giao dịch, giới hạn tiếp xúc với các vụ sụp đổ hoặc tăng vọt cực đoan.

Việc tùy chỉnh tham số lưới cho phép quản lý rủi ro chính xác. Người dùng có thể điều chỉnh khoảng cách lưới (khoảng cách giữa các lệnh) và tổng số lưới. Khoảng cách hẹp thực hiện nhiều giao dịch hơn với lợi nhuận nhỏ hơn mỗi giao dịch, phù hợp cho scalping tần suất cao. Khoảng cách rộng thực hiện ít giao dịch hơn nhưng thu được các biến động giá lớn hơn.

Ứng dụng Qua Các Lớp Tài sản

Mặc dù thường liên quan đến tiền điện tử biến động, logic giao dịch lưới rất linh hoạt. Nó có thể áp dụng cho cặp stablecoin (ví dụ: USDT/USDC) để thu lợi nhuận nhỏ với rủi ro tối thiểu. Nó cũng được sử dụng trong thị trường tương lai, nơi nhà giao dịch có thể áp dụng đòn bẩy cho chiến lược lưới của họ.

Giao dịch lưới có đòn bẩy khuếch đại cả lợi nhuận tiềm năng và rủi ro. Bằng cách vay quỹ để tăng kích thước lệnh lưới, nhà giao dịch có thể tạo lợi suất đáng kể từ các biến động giá nhỏ. Tuy nhiên, điều này cũng giới thiệu rủi ro thanh lý nếu thị trường di chuyển mạnh chống lại khoảng lưới.

Đối với người mới bắt đầu, giao dịch lưới thị trường spot thường được khuyến nghị. Điều này liên quan đến giao dịch bằng tài sản thực thay vì phái sinh, loại bỏ rủi ro thanh lý. Kịch bản tồi tệ nhất trong giao dịch lưới spot là nắm giữ danh mục tài sản giảm giá trị, thay vì mất toàn bộ vốn gốc do gọi ký quỹ.

Giao thức Cho vay và Tạo lợi suất

Cung cấp thanh khoản không giới hạn ở các cặp giao dịch. Thị trường cho vay đại diện cho một lĩnh vực khổng lồ của nền kinh tế tiền điện tử nơi thanh khoản được lấy từ người gửi và cung cấp cho người vay. Cơ chế này giống ngân hàng truyền thống nhưng hoạt động với tính minh bạch và tốc độ lớn hơn.

Cấu trúc Cho vay Tiền điện tử

Các nền tảng cho vay tiền điện tử hoạt động như chợ vốn. Người cho vay gửi tài sản kỹ thuật số vào hồ, sau đó được cung cấp cho người vay. Đổi lại việc cung cấp thanh khoản này, người cho vay kiếm được lãi suất. Lãi suất thường động, được xác định bởi cung tiền và nhu cầu từ người vay.

Người vay sử dụng quỹ này cho các mục đích khác nhau, chẳng hạn như vốn giao dịch, arbitrage hoặc nhu cầu thanh khoản cá nhân. Không giống khoản vay truyền thống dựa vào điểm tín dụng, khoản vay tiền điện tử hầu như độc quyền được bảo đảm bằng tài sản thế chấp. Để vay quỹ, người dùng phải gửi tài sản tiền điện tử trị giá hơn số tiền vay.

Việc thế chấp quá mức này đảm bảo khả năng thanh toán của hệ thống. Nếu người vay vỡ nợ hoặc giá trị tài sản thế chấp giảm quá thấp, nền tảng tự động bán tài sản thế chấp để trả cho người cho vay. Cơ chế này bảo vệ nhà cung cấp thanh khoản khỏi nợ xấu và đảm bảo vốn gốc của họ an toàn.

Thế chấp và Tỷ lệ Vay trên Giá trị

Mối quan hệ giữa số tiền vay và giá trị tài sản thế chấp được định nghĩa bởi tỷ lệ Vay trên Giá trị (LTV). Ví dụ, một nền tảng có thể cung cấp LTV 50%. Điều này có nghĩa là để vay $5,000, người dùng phải gửi $10,000 Bitcoin làm tài sản thế chấp.

Tỷ lệ LTV hoạt động như công cụ quản lý rủi ro. Tỷ lệ LTV thấp hơn cung cấp bộ đệm an toàn lớn hơn cho người cho vay. Nếu thị trường giảm, có khoảng trống đáng kể trước khi giá trị tài sản thế chấp giảm dưới giá trị khoản vay. Tỷ lệ LTV cao hơn cho phép người vay hiệu quả vốn hơn nhưng tăng rủi ro thanh lý.

Thanh lý là khái niệm quan trọng trong cung cấp thanh khoản cho vay. Nếu giá trị thị trường của tài sản thế chấp giảm xuống ngưỡng cụ thể (ví dụ, LTV 80%), gọi ký quỹ được kích hoạt. Người vay phải thêm tài sản thế chấp hoặc trả một phần khoản vay ngay lập tức. Nếu không, giao thức thanh lý tài sản của họ. Việc thực thi hợp đồng tự động này cho phép các bên ẩn danh giao dịch với lòng tin.

Thanh khoản Không thế chấp và Chớp nhoáng

Mặc dù hầu hết cho vay tiền điện tử được thế chấp, có các thị trường mới nổi cho khoản vay không thế chấp và sản phẩm chuyên biệt như flash loan. Khoản vay không thế chấp thường yêu cầu xác minh danh tính nghiêm ngặt và đánh giá tín dụng, đưa chúng gần hơn với mô hình tài chính truyền thống (CeFi). Những khoản này ít phổ biến hơn trong môi trường phi tập trung thuần túy do khó thực thi trả nợ mà không có tài sản thế chấp.

Flash loan đại diện cho hình thức cung cấp thanh khoản độc đáo chỉ có thể trên blockchain. Đây là khoản vay không thế chấp phải được vay và trả trong cùng khối giao dịch blockchain. Nếu quỹ không được trả lại vào cuối giao dịch, toàn bộ khoản vay bị đảo ngược như chưa từng xảy ra.

Flash loan cho phép nhà giao dịch thực hiện arbitrage tức thì qua các sàn giao dịch khác nhau mà không cần nắm giữ lượng vốn lớn. Đối với nhà cung cấp thanh khoản, flash loan cung cấp nguồn lợi suất với rủi ro vỡ nợ bằng không, vì giao thức đảm bảo quỹ được trả lại hoặc giao dịch thất bại hoàn toàn.

Tài khoản Tiết kiệm và Cơ chế Staking

Đối với những người tìm kiếm cách tiếp cận thụ động hơn để cung cấp thanh khoản, tài khoản tiết kiệm tiền điện tử và staking cung cấp các con đường khả thi. Các phương pháp này cho phép người dùng kiếm lợi suất trên tài sản nhàn rỗi, đóng góp vào sự ổn định và thanh khoản của hệ sinh thái mà không cần quản lý tích cực.

Tiết kiệm Tập trung vs. Phi tập trung

Tài khoản tiết kiệm tiền điện tử được cung cấp bởi cả nền tảng tập trung (CeFi) và giao thức phi tập trung (DeFi). Nền tảng CeFi hoạt động giống ngân hàng. Người dùng gửi quỹ, và nền tảng quản lý chiến lược cho vay và đầu tư để tạo lợi suất. Các nền tảng này thường cung cấp giao diện thân thiện và hỗ trợ khách hàng, dễ tiếp cận cho người mới.

Tuy nhiên, tài khoản tiết kiệm CeFi liên quan đến rủi ro đối tác. Người dùng phải tin tưởng nền tảng quản lý quỹ có trách nhiệm và duy trì khả năng thanh toán. Ngược lại, giao thức tiết kiệm DeFi sử dụng hợp đồng thông minh để tự động hóa quá trình cho vay. Người dùng gửi quỹ trực tiếp vào hợp đồng, sau đó định tuyến vốn đến người vay hoặc hồ thanh khoản.

Giao thức DeFi thường cung cấp tính minh bạch cao hơn, vì tất cả giao dịch và mức dự trữ có thể xác minh trên blockchain. Tuy nhiên, chúng giới thiệu rủi ro hợp đồng thông minh. Nếu mã điều khiển giao thức chứa lỗi hoặc lỗ hổng, nó có thể bị khai thác, dẫn đến mất quỹ.

Staking cho Bảo mật Mạng và Thanh khoản

Staking là cơ chế riêng biệt thường bị nhầm lẫn với tiết kiệm. Trong blockchain Proof-of-Stake (PoS) như Ethereum hoặc Solana, staking liên quan đến khóa token để hỗ trợ bảo mật mạng và xác thực giao dịch. Các validator, xử lý giao dịch, được chọn dựa trên lượng stake họ nắm giữ.

Khi người dùng stake token của họ, họ thực chất cung cấp thanh khoản cho lớp bảo mật của mạng. Đổi lại, họ nhận phần thưởng dưới dạng token mới đúc hoặc phí giao dịch. Đây là hình thức cung cấp thanh khoản cơ bản đảm bảo blockchain hoạt động và an toàn chống tấn công.

Liquid staking là sự tiến hóa của khái niệm này. Trong staking truyền thống, tài sản bị khóa và không thể sử dụng. Giao thức liquid staking phát hành token phái sinh đại diện cho tài sản stake. Điều này cho phép người dùng kiếm phần thưởng staking trong khi vẫn giữ token có thể giao dịch dùng trong các ứng dụng DeFi khác, tăng đáng kể hiệu quả vốn.

Chiến lược Lợi suất Stablecoin

Chiến lược phổ biến cho nhà cung cấp thanh khoản ngại rủi ro là sử dụng stablecoin. Stablecoin là tiền điện tử neo giá với tiền pháp định như US Dollar. Bằng cách gửi stablecoin vào tài khoản tiết kiệm hoặc hồ cho vay, người dùng có thể kiếm lãi mà không tiếp xúc với biến động giá của tài sản như Bitcoin hoặc Ethereum.

Lãi suất trên stablecoin thường cao hơn tài khoản tiết kiệm tiền pháp định truyền thống. Điều này do nhu cầu cao về thanh khoản stablecoin trong thị trường tiền điện tử. Nhà giao dịch cần stablecoin để vào và ra vị thế, và người vay cần chúng cho đòn bẩy. Nhu cầu cấu trúc này thúc đẩy lợi suất cho nhà cung cấp sẵn sàng cung cấp thanh khoản neo đô la ổn định.

Các Loại Sàn giao dịch và Cấu trúc Phí

Nơi cung cấp thanh khoản quyết định cấu trúc phí và lợi nhuận tiềm năng cho nhà cung cấp. Hiểu sự khác biệt giữa các loại sàn giao dịch là rất quan trọng để tối ưu hóa lợi nhuận.

Động lực Maker vs. Taker

Trong hầu hết môi trường giao dịch, phí được chia thành hai loại: phí maker và phí taker. Maker là nhà cung cấp thanh khoản. Họ đặt lệnh giới hạn nằm trên sổ lệnh, chờ được khớp. Bằng cách đó, họ "tạo" thị trường, thêm độ sâu và ổn định.

Taker là nhà giao dịch đòi hỏi thanh khoản ngay lập tức. Họ đặt lệnh thị trường được khớp ngay lập tức chống lại lệnh hiện có trên sổ. Taker "lấy" thanh khoản khỏi thị trường. Vì thanh khoản có giá trị, sàn giao dịch thường tính phí taker cao hơn và cung cấp phí maker thấp hơn.

Trong một số hệ sinh thái giao dịch nâng cao, maker có thể trả phí bằng không hoặc thậm chí nhận rebate. Cấu trúc phí âm này thực chất trả tiền cho người dùng để cung cấp thanh khoản. Đối với nhà tạo lập thị trường chuyên nghiệp và nhà giao dịch thuật toán, việc thu rebate này là nguồn doanh thu chính.

Mô hình Giao dịch Phí Zero

Một số sàn giao dịch áp dụng mô hình giao dịch phí zero để thu hút người dùng. Trong các trường hợp này, nền tảng có thể miễn phí cho cặp cụ thể hoặc giao dịch spot. Mặc dù điều này lợi ích cho nhà giao dịch, nó thay đổi động lực cho nhà cung cấp thanh khoản.

Trên nền tảng phí zero, sàn giao dịch phải tạo doanh thu qua các cách khác, chẳng hạn như spread rộng hơn hoặc lãi suất trên giao dịch ký quỹ. Đối với nhà cung cấp thanh khoản, môi trường phí zero có thể nghĩa là không có phí giao dịch trực tiếp để kiếm. Tuy nhiên, các nền tảng này thường có khối lượng cao, có lợi cho chiến lược dựa vào thu spread giữa giá mua và bán.

Quan trọng là phân tích chi phí thực của cấu trúc "phí zero". Thường, chi phí ẩn trong spread hoặc phí rút tiền. Nhà cung cấp phải tính toán xem khối lượng và thu spread có biện minh cho việc triển khai vốn khi thiếu doanh thu phí rõ ràng không.

Sàn giao dịch Lai và Phái sinh

Sàn giao dịch lai cung cấp sự kết hợp tốc độ tập trung và bảo mật phi tập trung. Đối với nhà cung cấp thanh khoản, các nền tảng này có thể cung cấp cơ hội độc đáo. Chúng có thể cho phép cung cấp thanh khoản không lưu ký trong khi duy trì sổ lệnh hiệu suất cao thu hút nhà giao dịch tổ chức.

Sàn giao dịch phái sinh, hỗ trợ giao dịch tương lai và quyền chọn, yêu cầu lượng thanh khoản khổng lồ. Các nền tảng này cho phép nhà giao dịch đầu cơ biến động giá mà không nắm giữ tài sản cơ sở. Nhà cung cấp thanh khoản trên nền tảng phái sinh đóng vai trò đối tác cho các vị thế có đòn bẩy này.

Hồ sơ rủi ro trên sàn phái sinh cao hơn. Nhà cung cấp phải quản lý tiếp xúc với vị thế có đòn bẩy và tiềm năng biến động thị trường nhanh dẫn đến thanh lý hàng loạt. Tuy nhiên, phí từ khối lượng giao dịch có đòn bẩy thường cao hơn đáng kể so với thị trường spot, cung cấp phần bù rủi ro cho nhà cung cấp tinh vi.

Quản lý Rủi ro và Các Xem xét Bảo mật

Tham gia cung cấp thanh khoản DeFi và sử dụng sàn giao dịch tiền điện tử liên quan đến việc điều hướng bối cảnh rủi ro phức tạp. Từ lỗ hổng kỹ thuật đến động lực thị trường, nhà cung cấp phải thực hiện chiến lược giảm thiểu mạnh mẽ để bảo toàn vốn.

Mất mát Tạm thời và Biến động

Mất mát tạm thời là rủi ro chính cho nhà cung cấp thanh khoản trong AMM. Nó xảy ra khi giá tài sản gửi thay đổi so với giá khi gửi. Do công thức toán học mà AMM sử dụng để duy trì thanh khoản, nhà cung cấp có thể kết thúc với lượng lớn hơn tài sản kém giá trị và lượng nhỏ hơn tài sản giá trị hơn.

Mất mát được gọi là "tạm thời" vì nếu giá quay về trạng thái ban đầu, mất mát biến mất. Tuy nhiên, nếu nhà cung cấp rút thanh khoản khi giá phân kỳ, mất mát trở nên vĩnh viễn. Để giảm thiểu, nhà cung cấp thường chọn cặp có tương quan cao (như hai stablecoin) hoặc sử dụng chiến lược phòng ngừa.

Giao dịch lưới hoạt động như hàng rào chức năng chống biến động loại này. Bằng cách mua thấp bán cao tích cực trong khoảng, chiến lược thực hiện lợi nhuận dọc đường cong, khóa lợi nhuận có thể mất do mất mát tạm thời trong hồ thụ động.

Bảo mật Nền tảng và Lưu ký

Bảo mật của chính nền tảng là tối quan trọng. Sàn giao dịch tập trung giữ quỹ người dùng trong ví lưu ký. Nếu sàn bị hack, quỹ người dùng gặp rủi ro. Để giảm thiểu, các nền tảng hàng đầu sử dụng lưu trữ lạnh, nơi phần lớn tài sản được giữ ngoại tuyến trong ví phần cứng, không thể truy cập bởi tấn công dựa trên internet.

Xác thực hai yếu tố (2FA) là biện pháp bảo mật phía người dùng quan trọng. Nó yêu cầu hình thức xác minh thứ hai, như mã từ ứng dụng di động, để ủy quyền rút tiền. Điều này ngăn truy cập trái phép ngay cả nếu mật khẩu bị xâm phạm.

Trong giao thức phi tập trung, kiểm toán bảo mật tương đương lưu trữ lạnh. Các giao thức uy tín trải qua đánh giá mã nghiêm ngặt bởi công ty bảo mật bên thứ ba để xác định lỗ hổng. Người dùng nên xác minh rằng bất kỳ giao thức nào họ tương tác đã được kiểm toán và có chương trình bug bounty để khuyến khích hacker mũ trắng báo cáo vấn đề thay vì khai thác.

Rủi ro Quy định và Tuân thủ

Môi trường quy định cho tiền điện tử liên tục thay đổi. Nền tảng tuân thủ hôm nay có thể đối mặt quy định mới ngày mai. Điều này đặc biệt liên quan đến sản phẩm cho vay và tiết kiệm, thường thu hút sự giám sát từ cơ quan quản lý tài chính.

Người dùng nên biết khu vực pháp lý mà nền tảng hoạt động. Nền tảng được quy định thường có quy trình xác minh danh tính (KYC) nghiêm ngặt hơn nhưng cung cấp bảo vệ pháp lý lớn hơn. Nền tảng không quy định hoặc ẩn danh cung cấp quyền riêng tư hơn nhưng ít biện pháp khắc phục trong trường hợp tranh chấp hoặc đóng cửa.

Tuân thủ cũng ảnh hưởng đến thuế. Ở nhiều khu vực, mọi hoán đổi, giao dịch hoặc thanh toán lãi là sự kiện chịu thuế. Nhà cung cấp thanh khoản phải giữ hồ sơ chi tiết giao dịch để báo cáo chính xác thu nhập và tránh phạt. Nhiều nền tảng hiện cung cấp công cụ báo cáo thuế để hỗ trợ gánh nặng tuân thủ này.

| Loại Rủi ro | Mô tả | Chiến lược Giảm thiểu |

|---|---|---|

| Mất mát Tạm thời | Sự phân kỳ tài sản gây giảm giá trị | Giao dịch cặp tương quan hoặc sử dụng Giao dịch Lưới |

| Hack Nền tảng | Mất quỹ do vi phạm bảo mật | Sử dụng Lưu trữ Lạnh, 2FA và Ví Phần cứng |

| Thanh lý | Tài sản thế chấp bị bán do giảm giá | Duy trì tỷ lệ LTV bảo thủ |

Điều hướng Phương thức Thanh toán và Khả năng Truy cập

Để nhà cung cấp thanh khoản hoạt động hiệu quả, họ cần các đường vào và ra hiệu quả cho vốn. Khả năng truy cập của nền tảng và sự đa dạng phương thức thanh toán hỗ trợ đóng vai trò quan trọng trong trải nghiệm người dùng tổng thể.

Tùy chọn Nạp và Rút tiền

Khả năng di chuyển tiền pháp định vào và ra hệ sinh thái tiền điện tử thường là rào cản đầu tiên. Các sàn giao dịch hàng đầu hỗ trợ nhiều phương thức thanh toán, bao gồm chuyển khoản ngân hàng, thẻ tín dụng và ví kỹ thuật số như PayPal. Chuyển khoản ngân hàng thường hiệu quả chi phí nhất cho số lượng lớn, mặc dù có thể mất vài ngày để thanh toán.

Thẻ tín dụng và ghi nợ cung cấp thanh toán tức thì nhưng thường đi kèm phí xử lý cao. Các phí này trực tiếp ăn mòn lợi suất tiềm năng của chiến lược cung cấp thanh khoản. Do đó, nhà cung cấp thường ưu tiên chuyển khoản ngân hàng hoặc chợ P2P nơi họ có thể đàm phán tỷ giá trực tiếp với người dùng khác.

Giới hạn rút tiền là yếu tố khác. Một số nền tảng áp đặt giới hạn hàng ngày hoặc hàng tháng về lượng vốn có thể rút. Đối với nhà cung cấp thanh khoản lớn, các giới hạn này có thể hạn chế. Xác minh cấp tài khoản và chính sách rút tiền trước khi cam kết vốn là cần thiết để tránh bẫy thanh khoản nơi quỹ có thể truy cập nhưng không rút được.

Khả năng Truy cập Toàn cầu và Hạn chế

Tiền điện tử là thị trường toàn cầu, nhưng truy cập không đồng đều. Quy định địa phương thường hạn chế dịch vụ cụ thể ở một số quốc gia. Ví dụ, giao dịch phái sinh hoặc sản phẩm cho vay lợi suất cao có thể bị cấm ở khu vực kiểm soát tài chính nghiêm ngặt.

Nền tảng thường sử dụng chặn địa lý để tuân thủ luật này. Người dùng ở Mỹ có thể thấy giao diện và tính năng khác với người dùng ở châu Á. Sử dụng VPN để vượt qua hạn chế này có thể vi phạm điều khoản dịch vụ nền tảng và dẫn đến đóng băng tài khoản.

Hỗ trợ ngôn ngữ và dịch vụ khách hàng địa phương hóa cũng là chỉ báo về khả năng truy cập của nền tảng. Các nền tảng tốt nhất cung cấp hỗ trợ đa ngôn ngữ và tùy chọn giao diện, đảm bảo người dùng có thể điều hướng các thuật ngữ tài chính phức tạp bằng ngôn ngữ mẹ đẻ. Điều này giảm rủi ro lỗi do hiểu lầm cơ chế nền tảng.

Kết luận

Các cơ chế cung cấp thanh khoản DeFi cung cấp loạt cơ hội đa dạng cho tạo vốn và tham gia thị trường. Từ sự đơn giản của tài khoản tiết kiệm stablecoin đến phức tạp của giao dịch lưới thuật toán, có chiến lược cho mọi khẩu vị rủi ro. Hiểu cơ chế cơ bản—cách hoán đổi được định tuyến, lợi suất được tạo và phí được phân phối—là bước đầu tiên hướng tới tham gia thành công.

Tuy nhiên, các cơ hội này không thể tách rời rủi ro. Biến động, mất mát tạm thời và bảo mật nền tảng vẫn là thách thức liên tục đòi hỏi cảnh giác và quản lý rủi ro kỷ luật. Sự chuyển đổi từ người nắm giữ thụ động sang nhà cung cấp thanh khoản tích cực đòi hỏi thay đổi tư duy, ưu tiên bảo toàn vốn cùng theo đuổi lợi suất. Bằng cách sử dụng nền tảng mạnh mẽ, áp dụng chiến lược tự động như giao dịch lưới và duy trì giao thức bảo mật nghiêm ngặt, người tham gia có thể điều hướng hiệu quả bối cảnh động này.

Thanh khoản thực sự không chỉ về khối lượng, mà là khả năng phục hồi của chiến lược chống biến động thị trường.