Các loại tiền mã hóa đã phát triển đáng kể từ nguồn gốc của chúng như các tài sản kỹ thuật số thử nghiệm. Trong khi nhiều nhà tham gia thị trường coi các loại tiền kỹ thuật số chủ yếu là phương tiện đầu tư để nắm giữ dài hạn, tiện ích của các tài sản này như một phương tiện trao đổi tiếp tục mở rộng. Khả năng giao dịch ngang hàng mà không cần trung gian tập trung là lời hứa sáng lập của công nghệ blockchain. Ngày nay, lời hứa đó được thực hiện thông qua một hệ sinh thái đang phát triển của các thương nhân, các giải pháp thanh toán tích hợp và các công nghệ ví tinh vi giúp thúc đẩy thương mại hàng ngày.

Hành trình áp dụng tiền mã hóa thương mại thường được truy vết trở lại ngày 22 tháng 5 năm 2010. Vào ngày này, một người đam mê ban đầu đã thành công trao đổi 10.000 bitcoin để lấy hai chiếc pizza. Sự kiện này, nay được tổ chức hàng năm như Bitcoin Pizza Day, đánh dấu lần trao đổi tiền mã hóa lấy hàng hóa hữu hình đầu tiên được ghi nhận. Nó thiết lập một tiền lệ rằng các tài sản kỹ thuật số có thể có sức mua thực tế. Kể từ khoảnh khắc đó, cơ sở hạ tầng hỗ trợ các giao dịch này đã trưởng thành từ hình thức trao đổi dựa trên diễn đàn thành một nền kinh tế toàn cầu được tinh giản.

Chi tiêu hiện đại liên quan đến nhiều hơn là chỉ các chuyển khoản trực tiếp giữa các cá nhân. Nó bao gồm một loạt các đường ray thanh toán, từ chấp nhận trực tiếp của thương nhân đến thẻ ghi nợ chuyển đổi tiền mã hóa sang tiền pháp định tại điểm bán. Các nhà bán lẻ trực tuyến lớn, nền tảng đặt chỗ du lịch và nhà cung cấp dịch vụ kỹ thuật số hiện nay tích hợp các phương thức thanh toán này. Sự thay đổi này cho phép người dùng sử dụng tài sản kỹ thuật số của họ cho mọi thứ từ đặt chuyến bay quốc tế đến mua trò chơi video hoặc đồ dùng gia đình.

Cơ chế của Các Giao dịch Kỹ thuật số

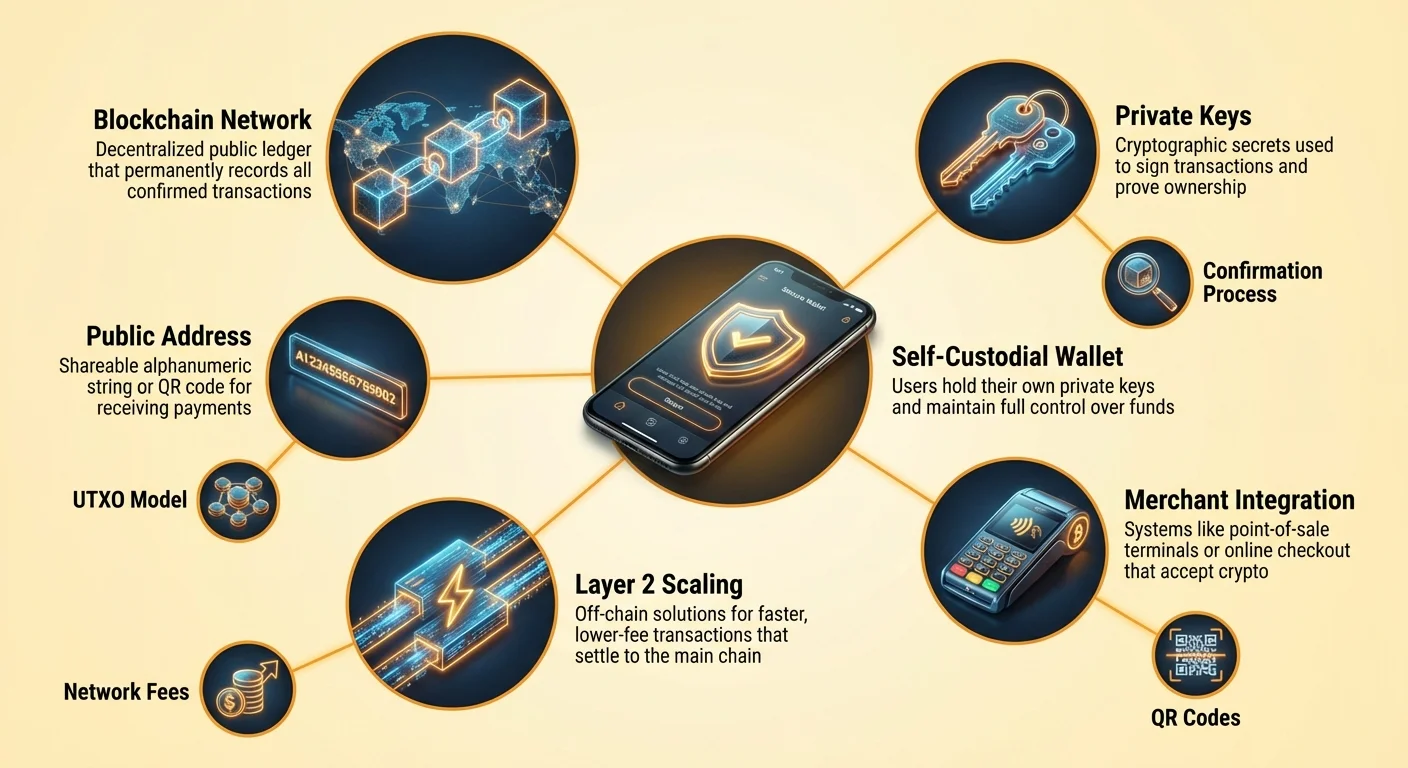

Hiểu cách chi tiêu tiền mã hóa đòi hỏi nắm bắt các cơ chế giao dịch cơ bản. Không giống như việc quẹt thẻ tín dụng, vốn ủy quyền rút tiền từ ngân hàng, một giao dịch tiền mã hóa là việc đẩy giá trị kỹ thuật số. Người dùng chủ động gửi tài sản đến thương nhân. Quá trình này bắt đầu với địa chỉ của người nhận. Một địa chỉ Bitcoin hoạt động tương tự như số tài khoản ngân hàng hoặc địa chỉ email cho tiền. Đó là một chuỗi ký tự chữ và số duy nhất xác định điểm đến cho các khoản tiền.

Định dạng Địa chỉ và Mã QR

Trong môi trường bán lẻ hoặc mua sắm trực tuyến, việc nhập thủ công một chuỗi ký tự ngẫu nhiên dài là không thực tế và dễ xảy ra lỗi. Để giải quyết điều này, ngành công nghiệp phụ thuộc lớn vào mã Quick Response (QR). Những mã vạch hai chiều này mã hóa địa chỉ đích và thường là số lượng cụ thể cần thiết cho việc mua hàng. Khi người dùng quét mã QR của thương nhân bằng ứng dụng ví di động, các trường đích và số lượng được tự động điền. Điều này giảm ma sát của giao dịch xuống chỉ còn vài giây, tương đương với việc chạm thẻ không tiếp xúc.

Các định dạng địa chỉ cũng đã phát triển để cải thiện hiệu quả và giảm phí. Các địa chỉ cũ, bắt đầu bằng số "1," đang được thay thế bởi các định dạng mới hơn như SegWit (bắt đầu bằng "3" hoặc "bc1") và Taproot (bắt đầu bằng "bc1p"). Những định dạng hiện đại này được tối ưu hóa để chiếm ít không gian hơn trong cấu trúc dữ liệu blockchain. Sự tối ưu hóa này rất quan trọng cho chi tiêu hàng ngày vì kích thước giao dịch nhỏ hơn thường tương quan với phí mạng thấp hơn. Sử dụng định dạng địa chỉ mới nhất được hỗ trợ bởi ví có thể dẫn đến tiết kiệm chi phí đáng kể theo thời gian.

Vai trò của Khóa Công khai và Khóa Riêng tư

Ở cốt lõi của mọi giao dịch chi tiêu là mối quan hệ giữa khóa công khai và khóa riêng tư. Khóa công khai được sử dụng để tạo ra địa chỉ mà bạn chia sẻ với thương nhân để nhận hàng hóa hoặc hoàn tiền. Việc tiết lộ thông tin này là an toàn. Tuy nhiên, khóa riêng tư hoạt động như chữ ký kỹ thuật số ủy quyền di chuyển tiền. Khi người dùng nhấn "gửi" trong ví, phần mềm sử dụng khóa riêng tư để ký toán học giao dịch.

Chữ ký này chứng minh quyền sở hữu tiền mà không tiết lộ chính khóa riêng tư. Đó là tương đương mật mã của việc ký séc, nhưng với sự chắc chắn toán học không thể làm giả. Đối với người chi tiêu, điều này có nghĩa là an ninh là tối quan trọng. Nếu khóa riêng tư bị mất, tiền không thể truy cập. Nếu bị đánh cắp, kẻ trộm có toàn quyền kiểm soát. Các ví hiện đại quản lý các khóa này tự động, thường mã hóa chúng trên thiết bị và cho phép người dùng sao lưu qua cụm từ khôi phục hoặc dịch vụ đám mây.

Lựa chọn Ví cho Người Chi tiêu Tích cực

Việc chọn giao diện phù hợp là rất quan trọng đối với bất kỳ ai dự định sử dụng tiền mã hóa cho các mua sắm hàng ngày. Ví không phải là hộp chứa tiền xu mà là công cụ quản lý chùm chìa khóa. Nó lưu trữ các thông tin xác thực cần thiết để truy cập tiền nằm trên blockchain. Đối với chi tiêu thường xuyên, người dùng thường ưu tiên sự tiện lợi và tốc độ, dẫn đến các lựa chọn khác biệt so với các nhà đầu tư dài hạn ưu tiên lưu trữ lạnh.

Ví Phần mềm so với Ví Phần cứng

Các ví phần mềm, thường gọi là "hot wallets," tồn tại dưới dạng ứng dụng trên thiết bị di động hoặc máy tính để bàn. Đây là các công cụ chính cho chi tiêu hàng ngày vì chúng luôn kết nối internet và sẵn sàng phát sóng giao dịch. Một ứng dụng di động cho phép người dùng mang số dư trong túi, dễ dàng quét mã QR tại quán cà phê hoặc quầy thanh toán. Chúng cân bằng giữa an ninh và tiện ích, cung cấp các tính năng như đăng nhập sinh trắc học để ngăn truy cập trái phép nếu điện thoại được mở khóa.

Các ví phần cứng, hoặc "cold wallets," là các thiết bị vật lý giữ khóa riêng tư ngoại tuyến. Mặc dù chúng cung cấp mức an ninh cao nhất chống lại các mối đe dọa trực tuyến, chúng kém tiện lợi hơn cho việc mua một tách cà phê. Để chi tiêu từ ví phần cứng, người dùng phải kết nối thiết bị với máy tính hoặc điện thoại và phê duyệt giao dịch vật lý. Do đó, nhiều người dùng áp dụng cách tiếp cận phân cấp: giữ khoản tiết kiệm lớn trong ví phần cứng và chuyển "tiền lẻ" nhỏ hơn sang ví phần mềm di động cho sử dụng hàng ngày.

Giải pháp Quản lý bởi Bên thứ ba so với Tự Quản lý

Sự phân biệt giữa ví quản lý bởi bên thứ ba và ví tự quản lý là nền tảng của tinh thần chi tiêu tiền mã hóa. Một ví tự quản lý đặt người dùng hoàn toàn kiểm soát. Các khóa riêng tư được tạo và lưu trữ trên thiết bị của người dùng. Không bên thứ ba nào có thể đóng băng tài khoản, từ chối giao dịch hoặc áp đặt giới hạn chi tiêu. Điều này phù hợp với khái niệm tiền mặt kỹ thuật số. Người dùng là người quản lý duy nhất và chịu hoàn toàn trách nhiệm sao lưu và an ninh.

Các ví quản lý bởi bên thứ ba được cung cấp bởi các sàn giao dịch tập trung hoặc dịch vụ bên thứ ba. Trong mô hình này, nhà cung cấp dịch vụ giữ khóa và người dùng đăng nhập bằng tên người dùng và mật khẩu. Trải nghiệm này giống như ngân hàng truyền thống. Mặc dù có thể dễ khôi phục tài khoản hơn nếu mất mật khẩu, nó giới thiệu rủi ro bên thứ ba. Nhà cung cấp có thể dừng rút tiền hoặc chặn thanh toán. Đối với chi tiêu hàng ngày, các ví tự quản lý thường được ưu tiên để đảm bảo tiền có sẵn 24/7 mà không cần sự cho phép từ cơ quan trung ương.

| Loại Ví | Mức độ Kiểm soát | Trường hợp Sử dụng Tốt nhất | Yếu tố Rủi ro |

|---|---|---|---|

| Ứng dụng Tự Quản lý | Kiểm soát Hoàn toàn bởi Người dùng | Chi tiêu hàng ngày & sử dụng tích cực | Lỗi người dùng (mất khóa) |

| Ví Phần cứng | Kiểm soát Hoàn toàn bởi Người dùng | Tiết kiệm dài hạn & an ninh | Mất thiết bị vật lý |

| Tài khoản Quản lý bởi Bên thứ ba | Kiểm soát bởi Bên thứ ba | Giao dịch & đường dốc fiat on/off | Đóng băng hoặc hack nền tảng |

Hiểu về Chi phí Giao dịch

Mọi giao dịch trên blockchain công khai như Bitcoin đều phát sinh phí mạng. Không giống như mạng thẻ tín dụng nơi phí được tính cho thương nhân, phí mạng tiền mã hóa được trả bởi người gửi. Những phí này không được xác định bởi giá trị đô la của giao dịch mà bởi kích thước dữ liệu của giao dịch tính bằng byte. Sự phân biệt này rất quan trọng đối với bất kỳ ai chi tiêu tiền mã hóa thường xuyên. Gửi 10 đô la bitcoin có thể tốn phí tương đương như gửi 1 triệu đô la nếu kích thước dữ liệu giống nhau.

Giải thích Mô hình UTXO

Để hiểu kích thước dữ liệu, phải hiểu mô hình Unspent Transaction Output (UTXO). Bitcoin hoạt động tương tự như tiền mặt vật lý ở khía cạnh này. Nếu người dùng nhận ba khoản thanh toán riêng biệt 0.5 BTC, 0.2 BTC và 0.3 BTC, họ giữ ba "đồng kỹ thuật số" hoặc UTXO riêng biệt. Nếu họ muốn mua món hàng giá 0.9 BTC, ví phải gộp ba đầu vào này để tạo thành khoản thanh toán.

Việc gộp nhiều đầu vào làm tăng kích thước dữ liệu của giao dịch, từ đó tăng phí. Ngược lại, nếu người dùng giữ một UTXO trị giá 1.0 BTC, chi tiêu 0.9 BTC chỉ cần một đầu vào, dẫn đến kích thước giao dịch nhỏ hơn và phí thấp hơn. Người chi tiêu tích cực nên nhận thức rằng việc nhận nhiều giao dịch vi mô nhỏ (như phần thưởng khai thác hoặc faucet) có thể dẫn đến phí cao hơn sau này khi họ cố gắng chi tiêu số tiền tích lũy đó. Điều này thường được gọi là vấn đề "dust".

Tùy chỉnh Phí theo Mức độ Khẩn cấp

Phí mạng dao động dựa trên tình trạng tắc nghẽn. Khi nhiều người cố gắng giao dịch đồng thời, không gian khối trở thành bất động sản cao cấp. Người dùng đấu giá không gian này qua phí đính kèm. Hầu hết các ví tự quản lý cho phép người dùng tùy chỉnh phí này dựa trên mức độ khẩn cấp. Nếu mua hàng cần xác nhận ngay lập tức, người dùng có thể chọn mức phí "Nhanh" hoặc "Ưu tiên". Điều này gắn phần thưởng cao hơn cho thợ đào để đưa giao dịch vào khối tiếp theo.

Đối với các chuyển khoản ít khẩn cấp hơn, chẳng hạn như di chuyển tiền giữa các ví cá nhân hoặc thanh toán cho thương nhân chấp nhận giao dịch chưa xác nhận, người dùng có thể chọn thiết lập "Tiết kiệm" hoặc "Chậm". Điều này tạo cơ hội tiết kiệm chi phí đáng kể. Trả phí cao là không cần thiết nếu người nhận không yêu cầu xác nhận ngay lập tức. Người dùng nâng cao thậm chí có thể đặt mức phí tùy chỉnh tính bằng satoshi mỗi byte, đảm bảo họ không bao giờ trả quá giá cho không gian blockchain.

Các Giải pháp Thương nhân Tích hợp

Bối cảnh các nơi chi tiêu tiền mã hóa đã phát triển mạnh mẽ. Trong khi chấp nhận trực tiếp là tiêu chuẩn vàng, các giải pháp cầu nối đã lấp đầy khoảng trống, cho phép chủ sở hữu tiền mã hóa mua sắm gần như bất cứ đâu. Chấp nhận trực tiếp xảy ra khi thương nhân tích hợp bộ xử lý thanh toán tiền mã hóa hoặc quản lý cơ sở hạ tầng ví riêng. Điều này phổ biến trong các lĩnh vực công nghệ nhưng đang mở rộng sang du lịch, hàng xa xỉ và bán lẻ chung.

Chấp nhận Tiền mã hóa Trực tiếp

Các nhà bán lẻ trực tuyến nổi bật đã tích hợp thanh toán tiền mã hóa trực tiếp vào quy trình thanh toán. Các cửa hàng điện tử lớn và chợ trực tuyến cho phép người dùng chọn tiền mã hóa như phương thức thanh toán bên cạnh thẻ tín dụng. Trong ngành du lịch, các nền tảng đặt chỗ chuyên biệt hoạt động như các đại lý gốc tiền mã hóa. Những dịch vụ này cho phép du khách đặt chuyến bay, khách sạn và chỗ ở bằng hàng chục tài sản kỹ thuật số khác nhau.

Lợi thế của việc sử dụng các kênh trực tiếp này thường là tính sẵn có của chương trình khách hàng thân thiết. Một số trang du lịch tiền mã hóa cung cấp phần thưởng bằng tiền mã hóa, tạo ra nền kinh tế vòng tròn nơi chi tiêu kiếm thêm tiền mã hóa. Hơn nữa, thanh toán trực tiếp thường tránh phí trao đổi ngoại tệ liên quan đến sử dụng thẻ tín dụng quốc tế. Giao dịch không biên giới, thanh toán giữa người dùng và thương nhân mà không có trung gian chuyển đổi tiền tệ lấy cắt.

Cầu nối Thẻ Quà tặng

Đối với các nhà bán lẻ chưa chấp nhận trực tiếp tài sản kỹ thuật số, thẻ quà tặng đóng vai trò cầu nối hiệu quả. Các tính năng ví tích hợp và chợ độc lập cho phép người dùng mua thẻ quà tặng cho hàng ngàn thương hiệu lớn bằng tiền mã hóa. Điều này hiệu quả mở ra toàn bộ hệ sinh thái bán lẻ cho chi tiêu tiền mã hóa. Người dùng có thể chuyển bitcoin thành thẻ quà tặng kỹ thuật số cho cửa hàng tạp hóa, nhà bán lẻ quần áo hoặc chuỗi nhà hàng ngay lập tức.

Phương pháp này đặc biệt hữu ích cho nhu cầu hàng ngày. Trong khi siêu thị địa phương có thể không có thiết bị bán hàng Bitcoin, họ hầu chắc chắn chấp nhận thẻ quà tặng của chính mình. Quy trình trong ví hiện đại liền mạch: người dùng chọn thương hiệu và số lượng, thanh toán bằng tiền mã hóa và nhận mã vạch trên màn hình có thể quét tại quầy đăng ký vật lý. Cách làm này cho phép lối sống "không ngân hàng" nơi tiền mã hóa chi trả chi phí sinh hoạt thông thường.

Đơn vị Tiền tệ và Nhận thức Giá trị

Khi giá trị của một đơn vị tiền mã hóa như Bitcoin tăng lên hàng chục nghìn đô la, tính thực tế của việc định giá hàng hóa hàng ngày bằng đồng nguyên đã giảm sút. Người tiêu dùng khó đánh giá giá cà phê ở mức 0.00015 BTC về mặt nhận thức. Vấn đề này được gọi là thiên kiến đơn vị. Con người tự nhiên thích số nguyên và gặp khó khăn với số thập phân độ chính xác cao.

Tư duy bằng Satoshi

Để giải quyết điều này, hệ sinh thái ngày càng áp dụng "satoshi" hoặc "sat" như đơn vị tiêu chuẩn cho thương mại. Một bitcoin có thể chia thành 100 triệu satoshi. Độ chia nhỏ này cho phép định giá chi tiết mà không xử lý số thập phân khó xử lý. Thay vì định giá món hàng ở mức 0.00005000 BTC, nó có thể đơn giản được định giá ở 5.000 sats. Sự thay đổi này giúp định giá tiền mã hóa phù hợp hơn với toán học tiền pháp định truyền thống, giúp người chi tiêu dễ dàng đánh giá giá trị ngay lập tức.

Các ví đang thích nghi với sự thay đổi này bằng cách cung cấp thiết lập hiển thị chuyển đổi giữa BTC và sats. Đối với chi tiêu hàng ngày, xem số dư bằng sats giúp người dùng cảm thấy họ đang giao dịch với các đơn vị dễ quản lý thay vì phân số vi mô của tài sản giá trị cao. Sự thay đổi tâm lý này rất quan trọng cho quá trình chuyển đổi tiền mã hóa từ kho giá trị sang phương tiện trao đổi.

Ví Chia sẻ cho Chi tiêu Hộ gia đình

Đối với gia đình hoặc tổ chức quản lý ngân sách bằng tiền mã hóa, ví chia sẻ cung cấp giải pháp mạnh mẽ. Còn gọi là ví multisig (đa chữ ký), chúng yêu cầu phê duyệt từ nhiều thiết bị để ủy quyền giao dịch. Cấu trúc kỹ thuật số này giống như tài khoản ngân hàng chung nhưng với quy tắc có thể lập trình nâng cao an ninh và giám sát.

Trong bối cảnh hộ gia đình, ví chia sẻ có thể được cấu hình theo sơ đồ "2-trong-3". Ba bên tham gia có thể là hai đối tác và một thiết bị sao lưu an toàn. Để chi tiêu tiền, hai trong ba khóa phải ký giao dịch. Thiết lập này cho phép bất kỳ đối tác nào khởi tạo mua hàng, nhưng yêu cầu đối tác thứ hai (hoặc sao lưu) phê duyệt nếu quy tắc nghiêm ngặt, hoặc có thể thiết lập yêu cầu đồng thuận cho các mua hàng lớn.

Cơ chế này bảo vệ chống lại vấn đề "điểm thất bại đơn lẻ". Nếu một người mất điện thoại hoặc khóa riêng tư, tiền không bị mất vì các bên tham gia còn lại vẫn có thể di chuyển tài sản. Nó cũng ngăn chặn chi tiêu bốc đồng hoặc trộm cắp, vì kẻ trộm cần xâm phạm nhiều thiết bị và mã an ninh đồng thời để rút cạn ví.

An ninh và Quyền riêng tư trong Giao dịch

Chi tiêu tiền mã hóa để lại hồ sơ vĩnh viễn trên blockchain công khai. Không giống như sao kê ngân hàng riêng tư với chủ tài khoản, giao dịch blockchain có thể xem bởi bất kỳ ai có kết nối internet. Sự minh bạch này là tính năng của công nghệ, đảm bảo lòng tin và khả năng xác minh, nhưng nó đặt trách nhiệm lên người dùng để quản lý quyền riêng tư.

Quản lý Địa chỉ

Thực hành tốt nhất cho quyền riêng tư là tránh tái sử dụng địa chỉ. Nếu người dùng nhận tất cả thu nhập và thực hiện tất cả mua hàng từ một địa chỉ duy nhất, người quan sát có thể dễ dàng lập bản đồ toàn bộ cuộc sống tài chính của họ. Các ví HD (Hierarchical Deterministic) hiện đại xử lý điều này tự động bằng cách tạo địa chỉ mới cho mọi giao dịch mới. Khi nhận tiền thừa từ mua hàng, ví gửi nó đến địa chỉ thay đổi mới tạo thay vì địa chỉ gửi gốc.

Điều này tạo ra "mục tiêu di động" làm mờ tổng số dư của người dùng. Mặc dù giao dịch vẫn công khai, việc liên kết tất cả chúng với một danh tính duy nhất trở nên khó khăn đáng kể hơn. Người dùng nên xác minh rằng phần mềm ví của họ hỗ trợ tính năng này và tránh tái sử dụng địa chỉ cũ cho các khoản thanh toán đến.

Tránh Lừa đảo Thanh toán

Bản chất không thể đảo ngược của giao dịch tiền mã hóa có nghĩa là không có cơ chế chargeback. Một khi tiền được gửi, chúng không thể thu hồi. Điều này làm cho việc cảnh giác chống lừa đảo trở nên thiết yếu. Các lừa đảo phishing thường cố gắng lừa người dùng gửi tiền đến địa chỉ sai hoặc tiết lộ khóa riêng tư. Kẻ tấn công có thể giả mạo đội ngũ hỗ trợ thương nhân hoặc tạo trang web giả giống hệt nhà bán lẻ hợp pháp.

Khi chi tiêu, người dùng luôn nên kiểm tra kép URL của cổng thanh toán. Đánh dấu thương nhân đáng tin cậy và tránh liên kết trong email không mong muốn là thói quen phòng thủ quan trọng. Ngoài ra, người dùng phải cảnh giác với các ưu đãi "gấp đôi tiền" hoặc thương nhân đòi thanh toán qua tin nhắn trực tiếp trên mạng xã hội. Thương mại hợp pháp diễn ra qua bộ xử lý thanh toán an toàn, không qua yêu cầu trò chuyện ẩn danh.

Vai trò của Giải pháp Mở rộng Lớp 2

Trong khi lớp cơ sở của blockchain như Bitcoin cung cấp an ninh không thể sánh bằng, nó có thể chậm và đắt cho các mua hàng nhỏ, thường xuyên. Đây là nơi các giải pháp Lớp 2, chẳng hạn như Lightning Network, trở nên liên quan đối với người chi tiêu. Những giao thức thứ cấp này nằm trên blockchain chính và cho phép giao dịch tức thì, gần như phí bằng không.

Đối với người dùng mua tải xuống kỹ thuật số hoặc cà phê, chờ 10 phút xác nhận khối là không thực tế. Các mạng Lớp 2 giải quyết bằng cách tạo kênh thanh toán giữa người dùng. Giao dịch diễn ra ngoài chuỗi và chỉ thanh toán trên blockchain chính khi cần thiết. Điều này cho phép giao dịch khối lượng cao, giá trị thấp trước đây không khả thi về kinh tế.

Các ví hỗ trợ Lightning hoặc công nghệ mở rộng tương tự là thiết yếu cho bất kỳ ai cố gắng sử dụng tiền mã hóa như tiền tệ hàng ngày thực sự. Chúng cung cấp tốc độ quẹt thẻ tín dụng với sự đảm bảo thanh toán của tài sản mang theo. Khi việc áp dụng nút Lớp 2 của thương nhân tăng, ma sát thanh toán bằng tiền mã hóa tiếp tục giảm, làm cho nó cạnh tranh với đường ray thanh toán tiền pháp định truyền thống.

Kết luận

Hệ sinh thái chi tiêu tiền mã hóa đã trưởng thành thành bối cảnh đa dạng của ví, giải pháp thương nhân và công nghệ mở rộng. Vượt qua đầu tư đơn giản, tài sản kỹ thuật số nay cung cấp lựa chọn khả thi thay thế cho thương mại hàng ngày, được hỗ trợ bởi ứng dụng di động thân thiện với người dùng và tích hợp rộng rãi với nhà bán lẻ toàn cầu. Dù qua chuyển khoản ví trực tiếp, cầu nối thẻ quà tặng hoặc giao thức Lớp 2, các cơ chế chuyển giao giá trị dễ tiếp cận hơn bao giờ hết.

Thành công trong nền kinh tế này đòi hỏi thay đổi tư duy—từ nắm giữ thụ động sang quản lý tích cực khóa, phí và quyền riêng tư. Bằng cách hiểu các sắc thái kỹ thuật của UTXO, chọn công cụ tự quản lý phù hợp và thực hành vệ sinh an ninh nghiêm ngặt, cá nhân có thể lấy lại kiểm soát tương tác tài chính của họ. Cơ sở hạ tầng đã sẵn sàng; bước tiếp theo là người dùng tự tin sử dụng các công cụ này để giao dịch tự do.

Chi tiêu tiền mã hóa không còn là điều mới lạ mà là thực tế thiết thực, miễn là người dùng làm chủ các công cụ tự quản lý và quản lý giao dịch an toàn.