Kripto arbitrajining raqobatbardosh dunyosiga xush kelibsiz. Asosiy tushuncha—bir maydonchada aktivni arzonroqqa sotib olish va uni boshqasida darhol qimmatroqqa sotish—aldamchi darajada oddiy tuyulsa-da, doimiy foyda olish narx farqini sezishdan ko'ra ko'proq narsani talab qiladi. Bugungi oʻta samarali kriptovalyuta bozorlarida muvaffaqiyat toʻliq tezlik va mustahkam infratuzilmaga bogʻliqdir.

Ushbu qo'llanma arbitraj botlarining oddiy ta'riflaridan uzoqlashadi. Biz past kechikishli birjalararo ijroni amalga oshirish uchun zarur bo'lgan texnik talablar, logistik to'siqlar va infratuzilma ehtiyojlariga e'tibor qaratamiz. Bu foydali imkoniyatni aniqlash va boshqalardan oldin savdoni amalga oshirish uchun texnologik imkoniyatga ega bo'lish o'rtasidagi farqdir. Ushbu raqobatbardosh yo'nalishda faoliyat yuritishni maqsad qilgan jiddiy chakana treyderlar uchun API cheklovlarini tushunish, server kechikishini boshqarish va kapitalni strategik taqsimlash muvaffaqiyat uchun zarur bo'lgan haqiqiy ko'nikmalardir.

Kripto Arbitrajini tushunish: Biz nimaga harakat qilyapmiz?

Arbitraj — narxdagi vaqtinchalik farqdan foyda olish uchun bir vaqtning o‘zida turli bozorlarda aktivni sotib olish va sotish harakatidir. Coinbase, Kraken, Bitget va boshqalar kabi oʻnlab turli birjalarda minglab aktivlar savdo qilinadigan yuqori boʻlingan kriptovalyuta landshaftida bu narx farqlari doimiy ravishda paydo boʻladi. Biroq, qiyinchilik, bozor oʻzini toʻgʻrilashdan oldin savdolarni amalga oshirishda, bu koʻpincha millisoniyalar ichida sodir boʻladi.

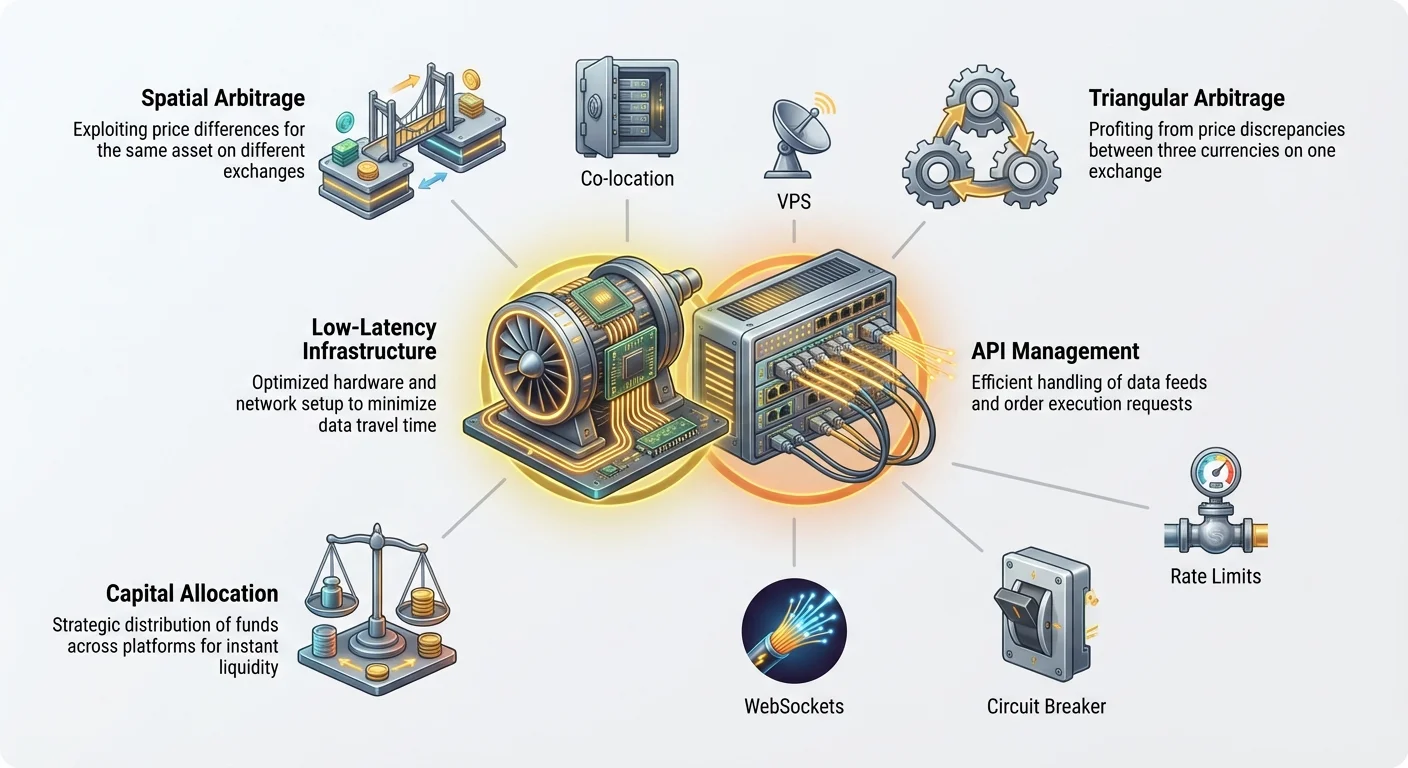

Fazoviy (Birjalararo) Arbitraj

Fazoviy arbitraj, shuningdek, birjalararo arbitraj deb ham ataladi, bu kontseptual jihatdan eng keng tarqalgan va oddiy shakldir. U bir xil aktiv (masalan, Bitcoin, yoki BTC) ikki xil birjada biroz farqli narxda sotilayotganini aniqlashni o'z ichiga oladi.

Misol: Aytaylik, BTC A birjasida (asosiy global platforma) 60 000 dollar va B birjasida (kichikroq mintaqaviy platforma) bir vaqtning o'zida 60 015 dollar atrofida sotilmoqda. Fazoviy arbitraj imkoniyati 15 dollarlik farqdir.

- Tizim darhol A birjasida 60 000 dollarga 1 BTC sotib olish buyrug'ini yuboradi.

- Tizim darhol B birjasida 60 015 dollarga 1 BTC sotish buyrug'ini yuboradi.

Yalpi foyda 15 dollarni tashkil etadi (savdo komissiyalari va tarmoq uzatish xarajatlari chiqarib tashlangan holda). Ushbu narx farqi barcha avtomatlashtirilgan tizimlar uchun darhol ko'rinadigan bo'lganligi sababli, ijro etish vaqti juda qisqa—ko'pincha soniyaning ulushlarida. Bu past kechikishli infratuzilma zarurligini taqozo etadi.

Uchburchak Arbitraj

Uchburchak arbitraj murakkabroqdir, chunki u bir xil birjadagi uch xil valyuta juftligi o'rtasidagi narx nomuvofiqligidan foydalanadi. Aktivlarni platformalar o'rtasida o'tkazish o'rniga, bot boshlang'ich aktivga qaytadigan uchta savdodan iborat tezkor zanjirni amalga oshiradi.

Misol (Boshlang'ich valyuta sifatida USD dan foydalangan holda):

- 1-savdo: BTC sotib olish uchun USD dan foydalanish (masalan, 100 000 dollar 1 BTC sotib oladi).

- 2-savdo: ETH sotib olish uchun BTC dan foydalanish (masalan, 1 BTC 15 ETH sotib oladi).

- 3-savdo: USD ga qayta sotish uchun ETH dan foydalanish (masalan, 15 ETH 100 100 USD ga sotiladi).

Agar dastlabki xarajat 100 000 dollar bo'lsa va yakuniy daromad 100 100 dollar bo'lsa, foyda 100 dollarni tashkil qiladi. Bu butun aylanish birjaning ichki mexanizmlari narxni to'g'rilashdan oldin qisqa nomuvofiqlikni ushlash uchun bir zumda yakunlanishi kerak. Uch savdoning barchasi bir xil birjada sodir bo'lganligi sababli, bu strategiya tashqi tarmoq tezligiga kamroq bog'liq, ammo ishlatilayotgan yagona birjaning API va buyurtma kitobi chuqurligiga juda bog'liq.

Nima uchun tezlik yagona ustunlikdir

Har qanday arbitraj ssenariysida foydaning mavjudligi o'tkinchidir. Narx farqi paydo bo'lishi bilanoq, ikkita kuch uni bartaraf etish uchun darhol ishlay boshlaydi:

- Boshqa botlar: Yuqori darajada optimallashtirilgan, professional savdo tizimlari doimiy ravishda bir xil bozorlarni skanerlaydi. Ular o'rtacha chakana treyderga qaraganda tezroq infratuzilmada ishlaydi va buyurtmalarni tezroq bajaradi.

- Bozor samaradorligi: Arzonroq birjada sotib olish bosimi va qimmatroq birjada sotish bosimi narxlarni tezda moslashtiradi.

Siz 15 dollarlik imkoniyatni aniqlagan lahzada, professional tizimlar uni allaqachon aniqlagan va yopa boshlagan bo'lishi mumkin. Agar sizning ijro etish vaqtingiz 100 millisoniya va ularniki 50 millisoniya bo'lsa, siz kechikib kelishingiz mumkin, bu esa belgilangan narxda savdoni amalga oshira olmaslikka olib keladi yoki undan ham yomoni, kutilganidan yomonroq narxda amalga oshirish natijasida slippage (sirgʻanish) tufayli zarar ko'rishingiz mumkin. Shuning uchun, infratuzilmani optimallashtirish ixtiyoriy emas—bu yashash qobiliyatining shartidir.

Asosiy Muammo: Kechikish (Latency) bilan kurashish

Kechikish (Latency), oddiy qilib aytganda, bu kechikish. Savdo kontekstida bu ma'lumotning birja serveridan sizning savdo tizimingizga yetib borishiga ketadigan vaqt va savdo buyurtmangizning birjaga qaytib borishiga ketadigan vaqtdir. Bu kechikishni minimallashtirish past kechikishli arbitraj uchun yagona eng muhim omildir.

Savdoda kechikishni aniqlash

Biz asosan kechikishning uch turi haqida qayg'uramiz:

- Ma'lumotlar Kechikishi (Data Latency): Narx yangilanishining (yangi savdo yoki buyurtma kitobidagi o'zgarish) birjani tark etib, sizning kompyuteringizga yetib kelishi uchun ketadigan vaqt. Agar birja narxi $60,015 bo'lsa-yu, siz bu yangilanishni 50 millisoniya kechikish bilan qabul qilsangiz, imkoniyat allaqachon qo'ldan ketgan bo'lishi mumkin.

- Tarmoq Kechikishi (Network Latency): Ma'lumotning internet kabellari orqali (routeringizdan, ISP orqali va qit'alar bo'ylab birjaning ma'lumotlar markaziga) harakatlanishi uchun jismoniy ketadigan vaqt.

- Ijro Kechikishi (Execution Latency): Sizning savdo tizimingizga kiruvchi ma'lumotlarni qayta ishlash, arbitraj foydasini hisoblash, sotib olish/sotish buyurtmalarini tuzish va ularni bajarish uchun birjaga qaytarib yuborish uchun ketadigan vaqt.

Fazoviy arbitraj uchun ikki geografik uzoqlikdagi birjalar orasidagi tarmoq kechikishi ko'pincha eng katta to'siqdir. Masalan, agar bir birja Nyu-Yorkda, boshqasi Singapurda joylashgan bo'lsa, ma'lumotning jismoniy harakatlanish vaqti osongina 150-200 millisoniyadan oshib ketishi mumkin, bu esa maxsus tarmoq infratuzilmasisiz past kechikishli arbitrajni deyarli imkonsiz qiladi.

Kolleksiyalash (Co-location) va Serverlarning Yaqinligi (Ideal holat)

Past kechikishli savdo uchun mutlaq standart – bu kolleksiyalash (co-location) hisoblanadi. Bu sizning savdo serverlaringizni birjaning serverlari bilan bir xil jismoniy ma'lumotlar markazida joylashtirishni anglatadi.

Kolleksiyalash nima uchun muhim: Agar sizning serveringiz birja serveri bilan bir xil binoda bo'lsa, signal yuzlab yoki minglab millar emas, balki atigi bir necha fut masofani bosib o'tadi. Bu tarmoq kechikishini o'nlab millisoniyalardan (ms) bir raqamli yoki millisoniyadan kichik tezliklarga tushiradi.

Garchi yirik birjalar ko'pincha kolleksiyalash imkoniyatlarini yirik institutsional mijozlar uchun zaxiralasa-da, chakana savdogar bulutli hisoblash infratuzilmasidan foydalangan holda bu ustunlikni imkon qadar yaqinroq takrorlashi kerak.

Chakana Savdogarlar uchun Tarmoqni Optimallashtirish

To'liq kolleksiyalash odatda yangi boshlaganlar uchun erishib bo'lmaydigan bo'lganligi sababli, chakana arbitraj savdogarlari birja ma'lumotlar markazlariga strategik jihatdan yaqin joylashtirilgan Virtual Xususiy Serverlardan (VPS) foydalanishlari kerak.

VPS tanlash bo'yicha eng yaxshi amaliyotlar:

- Geografik nishonlash: Maqsadli birjalaringiz serverlarining jismoniy joylashuvini aniqlang. Agar A birjasi Virjiniyadagi AWS ma'lumotlar markazidan foydalanishi ma'lum bo'lsa va B birjasi Londondagi Google Cloud markazidan foydalansa, siz ikkala joyda ham yuqori unumdorlikdagi VPS instansiyalarini sotib olishingiz kerak.

- Maxsus Resurslar: Arzon, umumiy xostingdan saqlaning. Past kechikishli tizimlar maxsus CPU yadrolari va kafolatlangan tarmoq kengligini talab qiladi. Umumiy resurslar arbitraj foydaliligiga halokatli ta'sir qiluvchi "jitter" – nomuvofiq ishlov berish kechikishlarini keltirib chiqarishi mumkin.

- Minimal sakrashlar (Hops): Ma'lumotlarning VPS'dan birjaning API yakuniy nuqtasiga borish yo'lini tekshirish uchun tarmoq vositalaridan (masalan,

pingyokitraceroute) foydalaning. Kamroq sakrashlar (kamroq routerlar va oraliq xizmatlar) past kechikishga tengdir. Yuqori sifatli tarmoq magistrallari bilan mashhur bo'lgan VPS provayderlarini tanlang. - Operatsion Tizim Tanlovi: Linux distributivlari (masalan, Ubuntu yoki Debian) savdo botlari uchun standart hisoblanadi, chunki ularning Windows'ga nisbatan operatsion tizimining kam xarajatlari bor, bu esa ijro moduliga keraksiz ishlov berish kechikishini (latency) qo'shishi mumkin.

Amaliy Maslahat: Agar siz uy kompyuteringizdan ishlayotgan bo'lsangiz ham, siz VPS instansiyalariga bevosita ulanishingiz kerak. Bot sizning noutbukingizda emas, balki VPS'da 24/7 ishlashi kerak, bu birjalar bilan doimiy, yuqori tezlikda bevosita ulanishni ta'minlaydi.

Building the Communication Backbone: API Management

After ensuring minimal physical distance (latency), the next critical step is establishing the fastest and most reliable communication pathway to the exchanges. This is done entirely through Application Programming Interfaces (APIs). The API acts as the digital waiter that takes your orders (trades) and brings you the menu (price data).

Understanding REST vs. WebSocket Feeds

Exchanges typically offer two primary methods for interacting with their systems, and understanding the difference is crucial for low-latency trading:

1. REST (Representational State Transfer)

- How it works: This is a traditional request-response model, similar to loading a webpage. You send a specific request (e.g., "What is the current BTC price?") and the exchange sends a static reply.

- Use Case: Ideal for checking account balances, initiating deposits/withdrawals, or sending single, non-time-critical orders.

- Latency Issue: Each REST request requires initiating a new connection and waiting for the full response. This added overhead makes it too slow for real-time price monitoring needed for arbitrage.

2. WebSocket Feeds

- How it works: This establishes a persistent, open connection between your server and the exchange server. Instead of you constantly asking for updates, the exchange pushes real-time price changes (order book updates, completed trades) to your system instantly.

- Use Case: Essential for arbitrage. WebSockets provide the lowest data latency, delivering price feeds as they happen.

- Best Practice: Your data aggregation engine (the scanner) must use WebSockets to monitor the order books of all target exchanges simultaneously.

Handling API Rate Limits

Every exchange imposes rate limits—a cap on how many requests (API calls) your system can send within a specific time window (e.g., 60 requests per second). These limits are designed to prevent malicious denial-of-service (DDoS) attacks and ensure fair access for all users.

The Danger of Rate Limits: If your bot hits the rate limit, the exchange will temporarily blacklist your IP address or throttle your connection, meaning you cannot send or receive price updates or execution orders. This is devastating for an arbitrage strategy where every second counts. If you are halfway through an execution and get rate-limited, the market will move against you, resulting in a guaranteed loss.

Strategies for Mitigation:

- Prioritization and Queuing: Do not spam the API. Implement a sophisticated queuing system that only sends essential requests (primarily execution orders). Price monitoring should rely almost exclusively on the non-rate-limited WebSocket stream.

- Parallel Processing (Carefully): While arbitrage requires simultaneous actions on multiple exchanges, be careful not to create too many concurrent threads to a single exchange's API, which can be mistaken for a DDoS attack.

- Monitor Headers: Exchanges send back HTTP headers that explicitly state how many requests you have remaining before hitting the limit. Your infrastructure must constantly read these headers and dynamically slow down or pause non-critical tasks if the limit is approached.

API Key Security and Best Practices

Your API keys grant your bot full control over your exchange accounts, including the ability to trade and, sometimes, withdraw funds. Securing these keys is paramount.

- Principle of Least Privilege: When generating API keys on the exchange (e.g., Coinbase or Kraken), only enable the necessary permissions: reading account data and trading. Never enable withdrawal permissions unless absolutely required for your specific strategy, as this significantly mitigates risk if your bot or server is compromised.

- Secure Storage: API keys should never be stored in plain text or hardcoded directly into the bot's source code. Use secure environment variables, encrypted key vaults, or dedicated key management services.

- Dedicated Keys: Use unique API keys for each exchange and for each strategy. If one key is compromised, you can revoke it without affecting your access to other platforms.

- IP Whitelisting: If the exchange allows it, configure your API keys so they can only be used from the static IP addresses of your chosen VPS instances. If a hacker steals the key, they still won't be able to use it unless they are also operating from your approved server location.

Infrastructure Design: Components of an Arbitrage System

Moving from a simple script to a production-grade arbitrage system requires architecting three distinct, yet interconnected, functional components.

1. Data Aggregation Engine (The Scanner)

This component is responsible for gathering and normalizing real-time market data from all connected exchanges. It is the eyes and ears of the system.

- Function: Connects via WebSockets to Exchange A, Exchange B, Exchange C, etc., simultaneously pulling order book data (bids and asks), completed trade history, and account balances.

- Normalization: Different exchanges structure their data differently. The Scanner must instantly translate all incoming price feeds into a standardized format (e.g., always use a five-decimal-place price, always use the symbol BTC/USD) so the Decision Engine can compare them fairly.

- Latency Monitoring: The Scanner should also measure its own data latency—the time elapsed between an exchange publishing a price change and the moment the change is processed by the Scanner. High latency here indicates a network or VPS issue that needs attention.

2. Decision Engine (The Brain)

This component takes the normalized data from the Scanner and runs proprietary logic to identify and confirm profitable arbitrage opportunities.

- Logic Execution: This engine constantly runs complex calculations, comparing prices across exchanges (spatial arbitrage) or across three pairs on one exchange (triangular arbitrage).

- Profit Threshold: It determines if the gross profit margin (the price difference) exceeds the necessary Break-Even Threshold. This threshold must include all known costs: trading fees, potential withdrawal fees, and a buffer for slippage. If the profit is $15 but the fees are $16, the opportunity is discarded instantly.

- Concurrency Check: For cross-exchange arbitrage, the Decision Engine must confirm that adequate liquidity (enough volume in the order book) exists on both the buying exchange and the selling exchange to fill the required order size instantly.

3. Execution Module (The Hands)

Once the Decision Engine confirms a viable opportunity above the profit threshold, the Execution Module takes over. This component is designed for speed and reliability.

- Simultaneous Order Placement: The Execution Module must fire the buy order on Exchange A and the sell order on Exchange B as close to simultaneously as possible (a process known as "atomic execution" in the high-frequency world).

- Order Type Selection: For arbitrage, market orders are typically used because speed is prioritized over price certainty. However, using limit orders slightly outside the market price can sometimes reduce fees if execution speed isn't absolutely critical. Most low-latency systems default to market orders for guaranteed, rapid filling.

- Failsafe and Error Handling: This is arguably the most complex part. If the buy order fills but the sell order fails (due to latency, rate limit, or market movement), the system is left holding the asset and exposed to market risk. The Execution Module must have immediate protocols to cancel the remaining order and potentially execute a risk-mitigating trade to exit the position quickly and minimize losses.

The Logistical Challenge: Capital Allocation

Even with the fastest infrastructure and the most secure APIs, an arbitrage system is useless if the capital is not positioned correctly. The core difficulty of spatial arbitrage is that you need funds ready to execute trades instantly on all target exchanges.

Balancing Funds Across Multiple Exchanges

Arbitrage requires capital to be idle, waiting for an opportunity. You need funds on the "low" side to buy and funds on the "high" side to sell.

The Dilemma of Cross-Exchange Capital: Suppose you target BTC/USD arbitrage between Coinbase and Kraken. You must have:

- USD available on Coinbase to buy BTC.

- BTC available on Kraken to sell for USD.

If an opportunity reverses (Kraken becomes the cheaper source), you immediately need:

- BTC available on Coinbase to sell.

- USD available on Kraken to buy.

This means you must maintain a balanced inventory of both fiat/stablecoins (like USD or USDT) and the target cryptocurrency (like BTC or ETH) across all participating exchanges.

Solution: Automated Capital Rebalancing

A mature arbitrage system includes a sub-module dedicated to capital rebalancing. After a profitable sequence, the net result is an uneven distribution of assets (e.g., more USD on Kraken, less BTC on Coinbase).

- Manual Rebalance: If the profit margin allows, the system must initiate cryptocurrency transfers (BTC, ETH, or sometimes stablecoins) between the exchanges to restore the balanced inventory, preparing for the next trade.

- Stablecoin Preference: Transfers using high-speed, low-fee stablecoins (e.g., USDC or USDT on low-fee networks like Solana or Polygon, if supported by the exchanges) are often preferred for rebalancing, as they minimize volatility risk during the transfer time.

Managing Transaction and Withdrawal Fees

While the gross profit of an arbitrage trade might look appealing, fees can quickly erode the margin. A $15 gross profit quickly disappears if trading fees are $5 (buy) + $5 (sell), leaving only $5.

- Trading Fees: Many exchanges tier their fees based on trading volume. A serious arbitrage setup should aim for high-volume tiers ("Maker-Taker" fees) to minimize cost per trade. Your Decision Engine must incorporate your specific exchange fee structure into its profit calculations.

- Withdrawal Fees: When rebalancing capital, withdrawal and network fees (gas fees) are incurred. Since these fees can be substantial (especially for Ethereum-based tokens), rebalancing must only occur when the accumulated profit significantly outweighs the cost of the transfer. This often means running many small trades to build up enough profit before spending it on a rebalancing transfer.

The Importance of Liquidity

Liquidity refers to how easily an asset can be bought or sold without affecting its price. For arbitrage, high liquidity is non-negotiable.

If you attempt to execute a trade on a low-liquidity exchange, your large market order may instantly "eat up" all the available volume at the advertised price, forcing the remainder of your order to execute at worse prices (slippage).

- Risk: This slippage eliminates the arbitrage profit and can even cause a net loss.

- Mitigation: The Decision Engine must always check the depth of the order book (the volume available at the current price levels) on both sides of the trade. If the available volume is less than your intended trade size, the opportunity should be ignored, regardless of the observed price difference. Focus arbitrage efforts only on high-volume, top-tier centralized exchanges (CEXs) where depth is reliably present.

Xavfsizlik va Xavfni kamaytirish

Bir nechta markazlashtirilgan platformalar bo'ylab sezilarli kapitalni bevosita nazorat qiluvchi avtomatlashtirilgan tizimlarni ishlatish jiddiy xavfsizlik xavflarini keltirib chiqaradi. Yagona zaiflik halokatli yo'qotishga olib kelishi mumkin.

Xavfsiz kodlash va muhit amaliyotlari

Xavfsizlik birinchi kundan boshlab infratuzilmaga qurilishi kerak.

- Izolyatsiya: Ishlab chiqarish muhiti (jonli savdo tizimini joylashtiradigan VPS) sizning ishlab chiqish yoki shaxsiy mashinalaringizdan butunlay ajratilgan bo'lishi kerak.

- Fayeruol sozlamasi: VPS fayeruolini (masalan, Linuxdagi

ufw) faqat oq ro'yxatga kiritilgan birja API domenlariga chiquvchi ulanishlarga va faqat sizning xavfsiz boshqaruv IP manzilingizdan (masalan, uy ofisingiz IP manzili) kiruvchi ulanishlarga aniq ruxsat berish uchun sozlang. Barcha boshqa keraksiz portlarni bloklang. - Muntazam auditlar: API ulagichlarini noldan qurishga urinish o'rniga, birja APIlariga ulanish uchun yaxshi sinovdan o'tgan tashqi kutubxonalar va freymvorklardan (masalan, Python’s CCXT kutubxonasi) foydalaning. Ma'lum zaifliklarni bartaraf etish uchun barcha tizim bog'liqliklarini muntazam ravishda yangilang.

- Jurnallash: Batafsil, noaniq jurnallashni amalga oshiring. Tizim tomonidan qabul qilingan har bir qarorni (nima uchun savdo amalga oshirildi, nima uchun rad etildi, kechikish ko'rsatkichlari) qayd eting, lekin hech qachon API kalitlarini, sirlarni yoki maxfiy ma'lumotlarni jurnallamang.

Xavfsizlik to'xtatgichlari (Fail-Safes) va Zanjir Buzg'ichlarni joriy etish

Avtomatlashtirilgan tizimlar kutilmagan xatolar, xatolar yoki haddan tashqari bozor sharoitlariga duch kelishi mumkin va oxir-oqibat duch keladi. Mas'uliyatli tizim qochib ketgan yo'qotishlarning oldini olish mexanizmlariga ega bo'lishi kerak.

1. Zanjir Buzg'ich (Circuit Breaker)

Zanjir buzg'ich — bu eng yuqori xavfsizlik tarmog'i. Bu ma'lum shartlar bajarilganda, barcha savdo faoliyatini darhol to'xtatadigan, ochiq buyurtmalarni bekor qiladigan va operatorni ogohlantiradigan kod qismi.

Zanjir Buzg'ich uchun ishga tushirgichlar:

- Maksimal kunlik yo'qotish: Agar tizimning joriy P&L (Foyda va Yo'qotish) oldindan belgilangan kunlik chegaradan oshsa (masalan, umumiy kapitalning 2% dan ko'prog'ini yo'qotish), tizim o'chadi.

- Haddan tashqari xatolar: Agar tizim qisqa vaqt ichida ko'p miqdorda ishlov berilmagan API xatolarini (masalan, tezlik chegarasi xatolari yoki ijro etishdagi nosozliklar) qabul qilsa, bu tizimli muammoni ko'rsatadi.

- Ulanishning yo'qolishi: Agar tizim 60 soniyadan ko'proq vaqt davomida bir yoki bir nechta muhim WebSocketlarga ulanishni yo'qotsa.

2. Pozitsiya Cheklovlari

Har doim bitta savdoning maksimal hajmiga va har qanday vaqtda maksimal sof ta'sirga (ushlab turilgan umumiy aktiv qiymati) qattiq cheklovlar qo'ying. Bu shuni ta'minlaydiki, hatto halokatli xato ham kapitalning faqat bir qismiga ta'sir qiladi, butun portfelga emas.

API Kalitlari va Hisob Ma'lumotlarini himoya qilish

API bo'limida qisqacha muhokama qilinganidek, kalitlarni boshqarish juda muhimdir. Shifrlangan hajmlardan yoki ixtisoslashgan sirlarni boshqarish vositalaridan (HashiCorp Vault kabi) foydalanishni ko'rib chiqing, bu hatto asosiy VPS buzilgan taqdirda ham, tajovuzkor mablag'larni o'g'irlash yoki zararli savdolarni amalga oshirish uchun zarur bo'lgan xom ma'lumotlarga darhol kira olmasligini ta'minlaydi.

Eng yaxshi amaliyot: Iloji boricha ikki faktorli autentifikatsiyadan (2FA) foydalaning, hatto birja hisoblaringizga faqat o'qish uchun kirish uchun ham, va 2FA usuli bot ishlayotgan serverga bog'lanmaganligiga ishonch hosil qiling.

Xulosa: Nol Foydaga qarshi poyga

Past kechikishli arbitrajga intilish marjinal ustunliklar uchun doimiy kurashdir. Arzon sotib olish va qimmat sotish tushunchasi intuitiv bo'lsa-da, ijro etish texnologik infratuzilmaga va qat'iy logistikaga chuqur sodiqlikni talab qiladi.

Yangi boshlovchi uchun bu sohada muvaffaqiyat "sehrli bot" topishdan kelib chiqmaydi. Bu kechikishni optimallashtirishni o'zlashtirishdan, tezlik cheklovlaridan qochish uchun API o'zaro ta'sirlarini sinchkovlik bilan boshqarishdan va lahzali likvidlikni ta'minlash uchun kapitalni bir nechta birjalar bo'ylab strategik taqsimlashdan kelib chiqadi.

Global kripto bozorlari yetuklashgani sayin va professional yuqori chastotali savdo firmalari ushbu sohaga tobora ko'proq kirib borayotganligi sababli, arbitraj uchun rentabellik oynasi qisqaradi. Nol foydaga qarshi poyga shuni anglatadiki, infratuzilmani optimallashtirish ustunlikni saqlab qolishning yagona barqaror usulidir. Past kechikishli ulanishlarga, xavfsiz API boshqaruviga va mustahkam xatolarni boshqarishga e'tibor qaratib, jiddiy chakana treyderlar bugungi kunda ham mavjud bo'lgan kichikroq, tezroq harakatlanuvchi, birjalararo imkoniyatlarda ham raqobatlashish uchun zarur bo'lgan poydevorni qurishlari mumkin.