کریپٹو کرنسی مارکیٹس اپنی اتار چڑھاؤ کی وجہ سے مشہور ہیں۔ جبکہ روایتی سرمایہ کار اکثر مارکیٹ کی تنزلی کو کنارہ کشی کے ادوار کے طور پر دیکھتے ہیں، مہارت یافتہ تاجروں کے لیے یہ مواقع ہوتے ہیں۔ شارٹ سیلنگ، یا "شارٹنگ،" وہ مالی حکمت عملی ہے جو اثاثوں کی قیمتیں گرنے پر منافع کمانے کے لیے استعمال ہوتی ہے۔ یہ مارکیٹ کے شرکاء کو اجازت دیتی ہے کہ جب قیمتیں گر جائیں تو منافع پیدا کریں، اپنے موجودہ پورٹ فولیوز کو نقصانات کے خلاف ہج کریں، اور مارکیٹ کی سمت کی پرواہ کیے بغیر فعال حکمت عملی برقرار رکھیں۔ شارٹنگ کی میکینکس کو سمجھنا ان لوگوں کے لیے ضروری ہے جو سادہ جمع کرنے والی حکمت عملیوں سے آگے بڑھنا چاہتے ہیں۔

شارٹنگ کا تصور روایتی "کم قیمت پر خریدیں، زیادہ قیمت پر بیچیں" منطق کو الٹ دیتا ہے۔ شارٹ ٹریڈ میں، ترتیب "زیادہ قیمت پر بیچیں، کم قیمت پر خریدیں" میں تبدیل ہو جاتی ہے۔ تاجر ایک اثاثہ ادھار لیتا ہے جو اس کے پاس نہیں ہے، اسے موجودہ مارکیٹ قیمت پر بیچ دیتا ہے، اور قیمت گرنے کا انتظار کرتا ہے۔ جیسے ہی قیمت گر جائے، وہ اثاثہ کم قیمت پر واپس خرید لیتا ہے تاکہ قرض واپس کر سکے۔ ابتدائی فروخت کی قیمت اور کم دوبارہ خریدنے والی قیمت کے فرق کو منافع کہا جاتا ہے۔

کریپٹو ماحول میں شارٹنگ روایتی اسٹاک مارکیٹس سے مختلف ہے ڈیجیٹل اثاثوں کی منفرد انفراسٹرکچر کی وجہ سے۔ کریپٹو ٹریڈنگ کی 24/7 نوعیت، اعلیٰ اتار چڑھاؤ کے ساتھ مل کر، ایک اعلیٰ خطرے والا ماحول پیدا کرتی ہے۔ تاجر عام طور پر اثاثوں کو شارٹ کرنے کے لیے بروکر کو فون نہیں کرتے۔ اس کے بجائے، وہ خودکار پلیٹ فارمز، سمارٹ کنٹریکٹس، اور پیچیدہ ڈیریویٹوز پروڈکٹس استعمال کرتے ہیں۔ یہ ٹولز ادھار شدہ liquidity تک فوری رسائی فراہم کرتے ہیں، لیکن یہ مخصوص خطرات بھی لاتے ہیں جنہیں احتیاط سے منظم کرنا پڑتا ہے۔

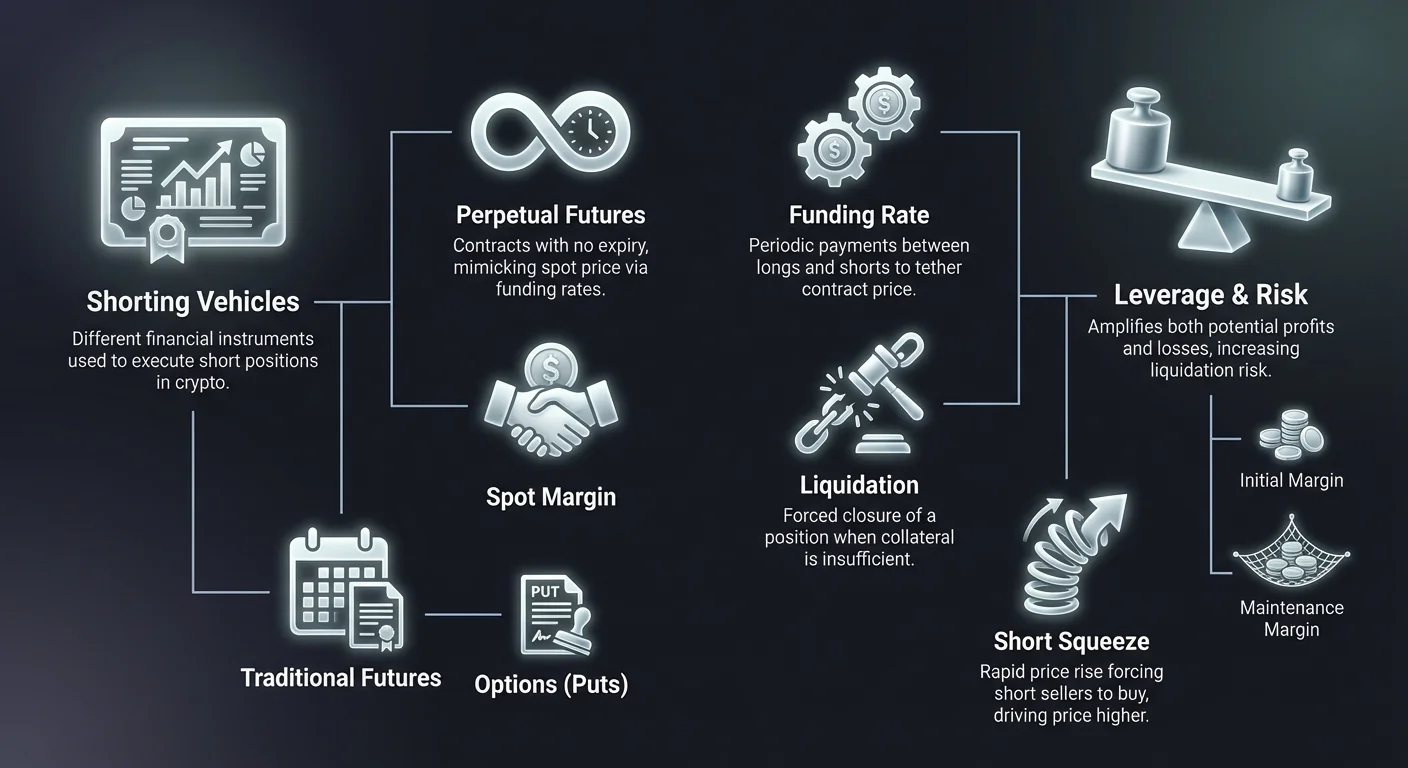

شارٹنگ کے لیے داخلے کی بنیادی رکاوٹ دستیاب آلات کو سمجھنا ہے۔ اسپاٹ ٹریڈنگ کے برعکس، جہاں آپ صرف سکہ کا مالک ہوتے ہیں، شارٹنگ تقریباً ہمیشہ لیوریج اور ڈیریویٹوز کو شامل کرتی ہے۔ یہ مینٹیننس مارجن، لیکویڈیشن کی قیمتیں، اور فنڈنگ ریٹس جیسے تصورات متعارف کراتی ہے۔ ان عناصر کو عبور کرنا بیرش مارکیٹ حالات کو مؤثر طریقے سے نیویگیٹ کرنے کے لیے ضروری ہے۔ اس علم کے بغیر، شارٹنگ کو سہولت دینے والے میکانزم جلدی سے بڑے سرمائے کے نقصانات کا باعث بن سکتے ہیں۔

شارٹ سیلنگ کی بنیادی میکینکس

اس کی بنیاد پر، شارٹ سیلنگ ایک کریڈٹ پر مبنی لین دین ہے۔ آپ وہ نہیں بیچ سکتے جو آپ کے پاس نہیں ہے جب تک کہ کوئی آپ کو ادھار نہ دے۔ کریپٹو کرنسی مارکیٹ میں، "قرض دینے والا" عام طور پر ایکسچینج یا liquidity pool ہوتا ہے۔ جب تاجر شارٹ پوزیشن شروع کرتا ہے، وہ کالٹرل رکھتا ہے۔ یہ کالٹرل سیکیورٹی ڈپازٹ کا کام کرتا ہے۔ یہ یقینی بناتا ہے کہ اگر ٹریڈ غلط جائے اور قیمت بڑھ جائے تو تاجر کے پاس نقصان پورا کرنے اور ادھار شدہ اثاثہ واپس کرنے کے لیے کافی فنڈز ہوں۔

عمل پوزیشن کھولنے سے شروع ہوتا ہے۔ اگر تاجر کا خیال ہے کہ Bitcoin $60,000 سے $50,000 تک گر جائے گا، تو وہ 1 BTC کے لیے شارٹ پوزیشن کھولتا ہے۔ ایکسچینج مؤثر طور پر انہیں 1 BTC ادھار دیتا ہے، جو فوری طور پر $60,000 stablecoin (یا مساوی) کے لیے بیچ دیا جاتا ہے۔ تاجر کے پاس اب 1 BTC کا قرض اور $60,000 کا کریڈٹ ہے۔ اگر قیمت $50,000 تک گر جائے، تو تاجر صرف $50,000 کے رکھے ہوئے فنڈز استعمال کر کے 1 BTC واپس خرید لیتا ہے۔ وہ 1 BTC قرض دینے والے کو واپس کر دیتا ہے۔ باقی $10,000 ان کا مجموعی منافع ہے۔

تاہم، اگر قیمت $70,000 تک بڑھ جائے، تو حالات نامساعد ہو جاتے ہیں۔ 1 BTC قرض واپس کرنے کے لیے، تاجر کو اپنا اصل $60,000 پلس اپنے کالٹرل سے اضافی $10,000 خرچ کرنے پڑیں گے۔ خطرہ یہیں ہے۔ اگر قیمت اتنی بڑھ جائے کہ تاجر کا کالٹرل دوبارہ خریدنے کی لاگت پورا نہ کر سکے، تو ایکسچینج زبردستی لیکویڈیشن کرے گا۔ یہ پوزیشن کو خودکار طور پر بند کر دیتا ہے تاکہ تاجر قرض میں نہ پڑ جائے جو وہ واپس نہ کر سکے۔

اسپاٹ مارجن بمقابلہ ڈیریویٹوز

کریپٹو میں شارٹ پوزیشن انجام دینے کے دو بنیادی طریقے ہیں: اسپاٹ مارجن اور ڈیریویٹوز۔ اسپاٹ مارجن ٹریڈنگ میں اصل کریپٹو کرنسی اثاثہ ادھار لیا جاتا ہے۔ تاجر ایکسچینج کے مارجن پول سے سکوں کو براہ راست ادھار لیتا ہے۔ یہ شارٹنگ کی سب سے "حقیقی" شکل ہے۔ تاجر ادھار لیے گئے سکوں پر سود ادا کرتا ہے، جو عام طور پر فی گھنٹہ حساب کیا جاتا ہے۔ یہ شفاف ہے لیکن سرمایہ کی کارکردگی کم اور ایکسچینج کے قرض پول میں دستیاب liquidity کی حد سے محدود ہو سکتی ہے۔

ڈیریویٹوز ایک مصنوعی طریقہ پیش کرتے ہیں۔ ڈیریویٹوز جیسے فیوچرز یا پرفیچوئل کنٹریکٹس کے ذریعے شارٹنگ کرتے ہوئے، تاجر کو لازمی طور پر بنیادی اثاثہ ادھار نہیں لینا پڑتا۔ اس کے بجائے، وہ ایک کنٹریکٹ میں داخل ہوتا ہے جو اثاثہ کی قیمت کی حرکت کی نقل کرتا ہے۔ کنٹریکٹ کا فیصلہ کرتا ہے کہ اگر قیمت گر جائے تو مخالف فریق شارٹ سیلر کو ادا کرے گا۔ اگر قیمت بڑھ جائے تو شارٹ سیلر مخالف فریق کو ادا کرے گا۔ یہ طریقہ اعلیٰ liquidity اور قرض کی دستیابی کی پرواہ کیے بغیر زیادہ لیوریج استعمال کرنے کی صلاحیت کی وجہ سے ترجیح دی جاتی ہے۔

کریپٹو ڈیریویٹوز: بنیادی گاڑیاں

ڈیریویٹوز مالی آلات ہیں جو Bitcoin یا Ethereum جیسے بنیادی اثاثہ سے اپنی قدر حاصل کرتے ہیں۔ شارٹ سیلنگ کے تناظر میں، یہ لچک اور کارکردگی کی وجہ سے سب سے مقبول ٹولز ہیں۔ ڈیریویٹوز تاجروں کو اصل والٹس یا بلاک چین منتقلیوں کے انتظامی مسائل کے بغیر قیمت کی تحریکوں پر قیاس کرنے کی اجازت دیتے ہیں۔ کنٹریکٹ ایکسپوژر ہینڈل کرتا ہے، جبکہ تاجر مارجن اور حکمت عملی کو منظم کرتا ہے۔

کریپٹو میں ڈیریویٹو مارکیٹ حجم کے اعتبار سے اسپاٹ مارکیٹ کو پیچھے چھوڑ چکی ہے۔ یہ بڑے پیمانے پر اس لیے ہے کہ ڈیریویٹوز دو طرفہ ٹریڈنگ کی برابر آسانی سے اجازت دیتے ہیں۔ اسپاٹ مارکیٹ میں، بیچنے کے لیے ملکیت درکار ہوتی ہے۔ ڈیریویٹو مارکیٹ میں، بیچنا صرف مخالف سمت میں کنٹریکٹ کھولنا ہے۔ یہ ساختہ کارکردگی ڈیریویٹوز کو بیر سٹریٹیجیز کے لیے پہلی ترجیح بناتی ہے۔

فیوچرز کنٹریکٹس

روایتی فیوچرز کنٹریکٹس ایک مخصوص مستقبل کی تاریخ پر ایک اثاثہ کو طے شدہ قیمت پر خریدنے یا بیچنے کے معاہدے ہوتے ہیں۔ ان کنٹریکٹس کی مقررہ میعاد ختم ہوتی ہے۔ شارٹ سیلر کے لیے، فیوچرز کنٹریکٹ آج فروخت کی قیمت کو بعد میں ترسیل کے لیے لاک کر دیتا ہے۔ اگر میعاد ختم ہونے پر مارکیٹ قیمت کنٹریکٹ قیمت سے نیچے گر جائے، تو شارٹ سیلر کو منافع ہوتا ہے۔ یہ آلات ادارہ جاتی تاجروں کی طرف سے ہجنگ کے لیے وسیع پیمانے پر استعمال ہوتے ہیں کیونکہ میعاد ختم ہونے کی تاریخ مخصوص وقت کے افق سے ہم آہنگ ہوتی ہے، جیسے سہ ماہی مالی رپورٹنگ۔

فیوچرز کنٹریکٹس کی قیمت کا تعین اکثر اسپاٹ قیمت سے مختلف ہوتا ہے۔ اسے "بیسس" یا "پریمیم" کہا جاتا ہے۔ بُلش مارکیٹ میں، مستقبل کے کنٹریکٹس اسپاٹ قیمت سے زیادہ ٹریڈ کر سکتے ہیں (کونٹینگو)۔ بیرش مارکیٹ میں، وہ کم ٹریڈ کر سکتے ہیں (بیک ورڈیشن)۔ شارٹ سیلر کو اس فرق سے آگاہ ہونا چاہیے۔ اسپاٹ قیمت سے کافی رعایت پر ٹریڈ کرنے والے فیوچرز کنٹریکٹ کو شارٹ کرنا ممکنہ منافع کے ہاشئے کو کم کر دیتا ہے۔

فیوچرز صبر اور درست ٹائمنگ کا تقاضا کرتے ہیں۔ کیونکہ کنٹریکٹ ختم ہوتا ہے، تاجر کو سمت اور ٹائم فریم دونوں کے بارے میں درست ہونا پڑتا ہے۔ اگر مارکیٹ کنٹریکٹ ختم ہونے کے اگلے دن کریش کر جائے، تو شارٹ فیوچرز ہولڈر موقع سے محروم رہ جاتا ہے۔ اس محدودیت نے مارکیٹ میں غالب crypto-native آلہ کی ایجاد کی: پرفیچوئل فیوچر۔

پرفیچوئل فیوچرز (Perps)

پرفیچوئل فیوچرز، اکثر "perps" کہلاتے ہیں، کریپٹو کرنسی مارکیٹس کے لیے منفرد ایک خاص قسم کے کنٹریکٹ ہیں۔ نام کی طرح، ان کی میعاد ختم نہیں ہوتی۔ تاجر پرفیچوئل کنٹریکٹ میں شارٹ پوزیشن کو مارجن کی ضروریات برقرار رکھنے کے قدر میں جتنا چاہے برقرار رکھ سکتا ہے۔ یہ کنٹریکٹس کو "رول اوور" کرنے یا میعاد ختم ہونے کی تاریخوں کی پرواہ کرنے کی ضرورت ختم کر دیتا ہے۔ یہ اسپاٹ مارکیٹ کی نقل کرتا ہے لیکن لیوریج اور شارٹنگ کی صلاحیتوں کے اضافے کے ساتھ مسلسل ٹریڈنگ کا تجربہ فراہم کرتا ہے۔

کیونکہ perps کبھی ختم نہیں ہوتے، کوئی حتمی سیٹلمنٹ کی تاریخ نہیں ہوتی جو کنٹریکٹ قیمت کو اسپاٹ قیمت سے ملنے پر مجبور کرے۔ بغیر کسی میکانزم کے، پرفیچوئل کنٹریکٹ کی قیمت نظری طور پر Bitcoin یا Ethereum کی اصل قیمت سے دور بھٹک سکتی ہے۔ اسے حل کرنے کے لیے، ایکسچینجز فنڈنگ ریٹ کہلانے والے میکانزم استعمال کرتے ہیں۔ یہ نظام لانگ اور شارٹ تاجروں کے درمیان دورانی ادائیگیوں کے ذریعے کنٹریکٹ قیمت کو اسپاٹ قیمت کے قریب رکھنے کی ترغیب دیتا ہے۔

پرفیچوئل کنٹریکٹس ریٹیل اور ہائی فریکوئنسی شارٹنگ کے لیے بنیادی جگہ ہیں۔ وہ گہری liquidity پیش کرتے ہیں، یعنی بڑی پوزیشنز کو بغیر قابل ذکر قیمت کی سلپج کے داخل اور خارج کیا جا سکتا ہے۔ شارٹ سیلر کے لیے، پوزیشن داخل کرنے اور اسے غیر معینہ مدت تک برقرار رکھنے کی صلاحیت طویل بیر مارکیٹس کے دوران ہفتوں یا مہینوں تک چلنے والی ٹرینڈ فالونگ سٹریٹیجیز کی اجازت دیتی ہے۔

آپشنز اور کنٹریکٹس فار ڈفرنس (CFDs)

آپشنز کنٹریکٹس شارٹنگ کے لیے مختلف ریاضیاتی نقطہ نظر فراہم کرتے ہیں۔ "پُٹ آپشن" خریدار کو مخصوص سٹرائیک قیمت پر اثاثہ بیچنے کا حق دیتا ہے، البتہ پابند نہیں۔ پُٹ آپشن خریدنا بیرش حکمت عملی ہے۔ اگر اثاثہ کی قیمت سٹرائیک قیمت سے نیچے گر جائے، تو آپشن قدر حاصل کرتا ہے۔ پُٹس خریدنے کا واضح فائدہ یہ ہے کہ خطرہ کنٹریکٹ کے لیے ادا کیے گئے "پریمیم" تک محدود ہے۔ فیوچر کو شارٹ کرنے کے برعکس، جہاں نقصانات غیر محدود ہو سکتے ہیں، آپشن خریدار صرف آپشن کی لاگت ہی کھو سکتا ہے۔

کنٹریکٹس فار ڈفرنس (CFDs) دوسرا آلہ ہے، جو عام طور پر بروکر پلیٹ فارمز پر ملتا ہے نہ کہ native کریپٹو ایکسچینجز پر۔ CFD ایک سادہ معاہدہ ہے جس میں کنٹریکٹ کھلنے سے بند ہونے تک اثاثہ کی قدر کے فرق کا تبادلہ ہوتا ہے۔ اگر آپ شارٹ CFD کھولیں اور قیمت گر جائے، تو بروکر آپ کو فرق ادا کرتا ہے۔ CFDs سادہ ہیں اور کریپٹو والٹس منظم کرنے کی ضرورت نہیں، لیکن ان میں اکثر وسیع اسپریڈز ہوتے ہیں اور وہ آن چین یا ایکسچینج پر مبنی ڈیریویٹوز کی نسبت کم شفاف ہوتے ہیں۔

لیوریج اور مارجن کو سمجھنا

لیوریج کریپٹو شارٹنگ سے ناقابل علیحدگی کا دو دھاری تلوار ہے۔ لیوریج تاجر کو اپنے اصل سرمائے سے بڑی پوزیشن سائز کو کنٹرول کرنے کی اجازت دیتا ہے۔ مثال کے طور پر، 10x لیوریج کے ساتھ، $1,000 والا تاجر $10,000 کی شارٹ پوزیشن کھول سکتا ہے۔ اگر قیمت 10% گر جائے، تو $10,000 پوزیشن $1,000 کی قدر حاصل کرتی ہے۔ یہ تاجر کے ابتدائی سرمائے پر 100% ریٹرن ہے۔ لیوریج اتار چڑھاؤ کو بڑھاتا ہے، مارکیٹ کی چھوٹی تحریکیں تاجر کے PnL (Profit and Loss) کے لیے اہم بنا دیتا ہے۔

تاہم، لیوریج الٹ سمت میں یکساں کام کرتا ہے۔ اگر وہی 10x لیوریج شدہ شارٹ پوزیشن 10% قیمت کی اضافے کا سامنا کرے، تو نقصان $1,000 ہے۔ یہ تاجر کے کل ابتدائی سرمائے کے برابر ہے۔ ایکسچینج نقصان کو کالٹرل سے تجاوز کرنے سے روکنے کے لیے پوزیشن کو لیکویڈیٹ کر دے گا۔ یہ غلطی کی مارجن کو تنگ کر دیتا ہے۔ کچھ پلیٹ فارمز پر 100x تک جانے والے اعلیٰ لیوریج ریٹیلز انتہائی درستگی اور سخت خطرہ انتظام کا تقاضا کرتے ہیں۔

ابتدائی اور مینٹیننس مارجن

لیوریج شدہ شارٹ پوزیشنز کو منظم کرنے کے لیے، ایکسچینجز دو اہم مارجن تھرشولڈز استعمال کرتے ہیں: ابتدائی مارجن اور مینٹیننس مارجن۔ ابتدائی مارجن پوزیشن کھولنے کے لیے درکار کالٹرل کی رقم ہے۔ 10x لیوریج پر $10,000 پوزیشن کے لیے، ابتدائی مارجن $1,000 ہے۔ یہ مارکیٹ میں داخلے کے لیے "ڈاؤن پیمنٹ" ہے۔

مینٹیننس مارجن اکاؤنٹ میں پوزیشن کھلی رکھنے کے لیے باقی رہنے والی کم از کم ایکوئٹی کی رقم ہے۔ یہ عام طور پر ابتدائی مارجن سے کم ہوتی ہے۔ جیسے جیسے ٹریڈ شارٹ سیلر کے خلاف جائے (قیمت بڑھے)، ان کی ایکوئٹی کم ہوتی جاتی ہے۔ اگر ایکوئٹی مینٹیننس مارجن کی سطح سے نیچے گر جائے، تو لیکویڈیشن ایونٹ ٹرگر ہو جاتا ہے۔ اپنی انٹری قیمت اور لیکویڈیشن قیمت کے درمیان فرق کو سمجھنا شارٹ سیلنگ میں سب سے اہم حساب ہے۔

آئسولیٹڈ بمقابلہ کراس مارجن

تاجروں کو یہ انتخاب کرنا پڑتا ہے کہ ان کا کالٹرل آئسولیٹڈ مارجن یا کراس مارجن موڈز کا استعمال کرتے ہوئے کیسے مختص کیا جائے۔ آئسولیٹڈ مارجن ایک مخصوص رقم کو ایک کھلی پوزیشن کے لیے مختص کرتا ہے۔ اگر وہ پوزیشن لیکویڈیٹ ہو جائے، تو تاجر صرف اس مخصوص ٹریڈ کو مختص فنڈز کھو دیتا ہے۔ پورٹ فولیو کا باقی حصہ غیر متاثر رہتا ہے۔ یہ اعلیٰ خطرے والی شارٹ سٹریٹیجیز کے لیے حفاظتی ٹول ہے، یہ یقینی بناتا ہے کہ ایک بری ٹریڈ پورا اکاؤنٹ خالی نہ کر دے۔

کراس مارجن پورے دستیاب بیلنس کو تمام کھلی پوزیشنز کے لیے کالٹرل کے طور پر استعمال کرتا ہے۔ یہ ہجنگ یا ایک دوسرے کو متوازن کرنے والی متعدد پوزیشنز کو منظم کرنے کے لیے مفید ہے۔ مثال کے طور پر، تاجر Bitcoin کو شارٹ اور Ethereum کو لانگ ہو سکتا ہے۔ اگر Bitcoin بڑھے (شارٹ کے لیے برا) لیکن Ethereum بھی بڑھے (لانگ کے لیے اچھا)، تو Ethereum سے منافع Bitcoin شارٹ کی مارجن ضروریات کو سپورٹ کر سکتا ہے۔ تاہم، خطرہ یہ ہے کہ ایک پوزیشن میں تباہ کن تحریک پورے اکاؤنٹ بیلنس کو لیکویڈیٹ کر سکتی ہے۔

فنڈنگ ریٹ میکانزم

فنڈنگ ریٹ پرفیچوئل فیوچرز مارکیٹ کو کنٹرول کرنے والی پوشیدہ ہاتھ ہے۔ یہ خریداروں (لانگز) اور بیچنے والوں (شارٹس) کے درمیان دورانی ادائیگی ہے۔ ادائیگی کی سمت پرفیچوئل کنٹریکٹ قیمت اور اسپاٹ قیمت کے تعلق پر منحصر ہے۔ یہ میکانزم یقینی بناتا ہے کہ ڈیریویٹو قیمت اصل اثاثہ کی قدر سے مستقل طور پر مختلف نہ ہو۔

جب مارکیٹ بُلش ہو، تو پرفیچوئل قیمت اکثر اسپاٹ قیمت سے کچھ زیادہ ٹریڈ کرتی ہے۔ قیمت کو نیچے کھینچنے کے لیے، فنڈنگ ریٹ "مثبت" ہو جاتی ہے۔ اس منظر نامے میں، لانگ پوزیشنز رکھنے والے تاجروں کو شارٹ پوزیشنز رکھنے والے تاجروں کو فیس ادا کرنی پڑتی ہے۔ یہ ادائیگی تاجروں کو شارٹ پوزیشنز کھولنے (فیس وصول کرنے کے لیے) اور لانگ پوزیشنز بند کرنے (فیس سے بچنے کے لیے) کی ترغیب دیتی ہے، جو فروخت کا دباؤ پیدا کرتی ہے جو قیمت کو دوبارہ ہم آہنگ کر دیتا ہے۔

اس کے برعکس، بیرش مارکیٹ میں، پرفیچوئل قیمت اسپاٹ قیمت سے نیچے گر سکتی ہے۔ فنڈنگ ریٹ "منفی" ہو جاتی ہے۔ اس حالت میں، شارٹ سیلرز کو لانگ ہولڈرز کو فیس ادا کرنی پڑتی ہے۔ یہ شارٹ پوزیشن برقرار رکھنے کی لاگت پیدا کرتی ہے۔ تاجروں کو ٹریڈ داخل ہونے سے پہلے موجودہ فنڈنگ ریٹ سے آگاہ ہونا چاہیے۔ انتہائی بیرش ٹرینڈ میں، فنڈنگ کی لاگت نمایاں ہو سکتی ہے، جو وقت کے ساتھ شارٹ ٹریڈ کے منافع کو کھا جاتی ہے۔

فنڈنگ ریٹس عام طور پر ہر آٹھ گھنٹے بعد حساب کیے جاتے اور تبدیل کیے جاتے ہیں۔ کچھ پلیٹ فارمز اعلیٰ اتار چڑھاؤ کے ادوار میں مختصر انٹرویل استعمال کر سکتے ہیں۔ مہارت یافتہ تاجر ان ریٹس کو قریب سے مانیٹر کرتے ہیں۔ "کیش اینڈ کیری" یا "فنڈنگ آربیٹریج" کہلانے والی حکمت عملی ان ادائیگیوں کو وصول کرنے کے لیے مخصوص پوزیشن کھولنے کو شامل کرتی ہے جبکہ قیمت کا خطرہ ہج کر دیا جاتا ہے، حالانکہ یہ عام طور پر سمتھل حکمت عملی ہوتی ہے نہ کہ سمتِی شارٹ۔

شارٹنگ کی حکمت عملی نقطہ نظر

شارٹنگ صرف یہ اندازہ لگانے کی بات نہیں کہ کریش قریب ہے۔ پروفیشنل تاجر شارٹنگ کو وسیع سرمایہ کاری نقطہ نظر میں ضم کرنے کے لیے مخصوص حکمت عملیاں استعمال کرتے ہیں۔ یہ حکمت عملیاں جارحانہ قیاس آرائی سے لے کر محتاط تحفظ تک ہوتی ہیں۔ استعمال ہونے والا لیوریج، ٹریڈ کی مدت، اور منتخب آلہ مقصد پر منحصر ہوتا ہے۔

مارکیٹ ماحول کو سمجھنا پہلا قدم ہے۔ مضبوط بُل مارکیٹ میں شارٹنگ خطرناک ہوتی ہے، جسے اکثر "ٹاپس پکنگ" کہا جاتا ہے۔ حکمت عملیاں عام طور پر ٹرینڈ ریورسل کی تصدیق کرنے یا قائم شدہ ڈاؤن ٹرینڈز سے فائدہ اٹھانے پر سب سے مؤثر ہوتی ہیں۔ سب سے کامیاب شارٹ حکمت عملیاں اکثر تکنیکی اشاروں یا مارکیٹ منظر نامے میں بنیادی تبدیلیوں سے ہم آہنگ ہوتی ہیں۔

قیاس آرائی شارٹنگ اور ٹرینڈ فالونگ

قیاس آرائی شارٹنگ متوقع تنزلی سے منافع کمانے کی کوشش کرتی ہے۔ یہ اکثر تکنیکی تجزیہ سے چلتی ہے، جیسے "ہیڈ اینڈ شولڈرز" پیٹرن کی نشاندہی یا کلیدی سپورٹ لیول سے نیچے توڑنا۔ ٹرینڈ فالونگ میں ڈاؤن ٹرینڈ کی تصدیق کے بعد شارٹ پوزیشن داخل ہوتا ہے۔ مطلق چوٹی پر بیچنے کی بجائے، تاجر مارکیٹ کو کمزوری کا سگنل دینے کا انتظار کرتا ہے اور پھر مومنٹم کو نیچے کی طرف سوار ہوتا ہے۔

قیاس آرائی شارٹنگ میں ٹائمنگ اہم ہے۔ تاجر اکثر اسٹاپ انٹری آرڈرز استعمال کرتے ہیں تاکہ یقینی بنائیں کہ وہ صرف اس صورت میں شارٹ داخل ہوں جب قیمت مخصوص سپورٹ فلور توڑے۔ یہ تصدیق "فیک آؤٹ" میں پھنسنے کا خطرہ کم کرتی ہے، جہاں قیمت مختصر طور پر نیچے آتی ہے اور پھر واپس اوپر سرج کر جاتی ہے۔ منافع کے ہدف عام طور پر تاریخی سپورٹ لیولز پر مقرر کیے جاتے ہیں جہاں خریداروں کے قدم داخل ہونے کی توقع ہوتی ہے۔

پورٹ فولیوز کی ہجنگ

ہجنگ دفاعی حکمت عملی ہے۔ وہ سرمایہ کار جو بڑی مقدار میں کریپٹو کرنسی رکھتے ہیں (اسپاٹ ہولڈنگز) مارکیٹ کی عارضی تنزلی سے ڈرتے ہو سکتے ہیں لیکن ٹیکس وجوہات یا طویل مدتی قناعت کی وجہ سے اپنے اثاثے نہیں بیچنا چاہتے۔ اپنے پورٹ فولیو کی ڈالر قدر کو محفوظ کرنے کے لیے، وہ مساوی سائز کی شارٹ پوزیشن کھول سکتے ہیں۔ اسے "ڈیلٹا نیوٹرل" پوزیشن بنانا کہا جاتا ہے۔

مثال کے طور پر، اگر سرمایہ کار 10 BTC رکھتا ہے اور بیر مارکیٹ سے ڈرتا ہے، تو وہ پرفیچوئل کنٹریکٹ کے ذریعے 10 BTC شارٹ کر سکتا ہے۔ اگر Bitcoin کی قیمت 20% گر جائے، تو ان کی اسپاٹ ہولڈنگز قدر کھو دیتی ہیں، لیکن ان کی شارٹ پوزیشن برابر مقدار حاصل کرتی ہے۔ پورٹ فولیو کی نیٹ قدر ڈالر کی اصطلاحات میں مستحکم رہتی ہے۔ جیسے ہی سرمایہ کار کو یقین ہو کہ نیچے کا سطح ہے، وہ شارٹ پوزیشن بند کر دیتا ہے، منافع لیتا ہے، اور اپنے اصل 10 BTC برقرار رکھتا ہے۔

سکیلیپنگ اور ڈے ٹریڈنگ

سکیلیپنگ ہائی فریکوئنسی حکمت عملی ہے جو چھوٹی قیمت کی تبدیلیوں سے منافع حاصل کرنے کی کوشش کرتی ہے۔ سکیلیپرز ایک ہی دن میں درجنوں شارٹ پوزیشنز کھول اور بند کر سکتے ہیں، ہر ایک کو صرف منٹوں یا سیکنڈز تک رکھتے ہیں۔ یہ حکمت عملی چھوٹی قیمت کی تحریکوں کو منافع بخش بنانے کے لیے لیوریج پر بھاری انحصار کرتی ہے۔ سکیلیپنگ شدید توجہ اور کم لیٹنسی ایگزیکیوشن کا تقاضا کرتی ہے، اکثر خودکار بوٹس یا جدید ٹریڈنگ ٹرمینلز استعمال کرتی ہے۔

ڈے تاجر کچھ لمبے ٹائم فریمز پر کام کرتے ہیں، انٹرا ڈے ٹرینڈ کو پکڑنے کی کوشش کرتے ہیں۔ ڈے تاجر صبح Bitcoin کو شارٹ کر سکتا ہے اگر ایشین مارکیٹس کمزوری دکھائیں، امریکی مارکیٹس کھلنے سے پہلے پوزیشن بند کرنے کا ہدف رکھتے ہیں۔ سکیلیپنگ اور ڈے ٹریڈنگ دونوں ٹریڈنگ فیسز کے بارے میں سخت نظم کی ضرورت ہے۔ کیونکہ ٹریڈ فی ٹریڈ منافع کے ہاشئے چھوٹے ہوتے ہیں، ٹریڈنگ فیسز اور سلپج جلدی سے جیتنے والی حکمت عملی کو ہارنے والی بنا سکتے ہیں۔

شارٹ سیلرز کے مخصوص خطرات

اگرچہ شارٹنگ کی میکینکس بہت سے طریقوں سے لانگ ٹریڈنگ کی نقل کرتی ہیں، خطرہ پروفائل غیر متماثل ہے۔ اثاثہ خریدتے ہوئے (لانگ جاتے ہوئے)، زیادہ سے زیادہ نقصان سرمایہ کی رقم تک محدود ہوتا ہے؛ قیمت صفر سے نیچے نہیں جا سکتی۔ ممکنہ منافع، نظری طور پر، لامحدود ہوتا ہے۔ شارٹنگ یہ مساوات الٹ دیتی ہے۔ زیادہ سے زیادہ منافع محدود ہوتا ہے (قیمت صفر تک جاتی ہے)، لیکن ممکنہ نقصان نظری طور پر لامحدود ہوتا ہے کیونکہ اثاثہ کی قیمت غیر معینہ طور پر بڑھ سکتی ہے۔

یہ بنیادی عدم ہم آہنگی شارٹ سیلرز کے لیے سخت تر خطرہ انتظام پروٹوکولز کی ضرورت ہے۔ غیر لیوریج شدہ شارٹ کے لیے 100% قیمت کی اضافہ بنیادی کی 100% کمی کا باعث بنتی ہے۔ کریپٹو میں، اثاثے مختصر ادوار میں 300% یا اس سے زیادہ ریلی کر سکتے ہیں۔ اسٹاپ لاس کے بغیر، شارٹ سیلر ڈپازٹ سے زیادہ پیسہ قرض میں پڑ سکتا ہے، حالانکہ جدید ایکسچینجز عام طور پر انشورنس فنڈز اور لیکویڈیشن انجن استعمال کرتے ہیں تاکہ منفی بیلنس روکیں۔

شارٹ سکیوز

شارٹ سکیوز ایک مارکیٹ رجحان ہے جو اس وقت ہوتا ہے جب اعلیٰ شارٹ شدہ اثاثہ کی قیمت بڑھنا شروع کر دے۔ جیسے جیسے قیمت بڑھتی ہے، شارٹ سیلرز نقصانات کا سامنا کرتے ہیں اور اپنی پوزیشنز بند کرنے یا نقصان محدود کرنے کے لیے اثاثہ واپس خریدنے پر مجبور ہوتے ہیں۔ یہ خریدنے کا دباؤ آگ میں تیل ڈالتا ہے، قیمت کو مزید اوپر دھکیلتا ہے۔ یہ، باری باری، دیگر شارٹ سیلرز میں مزید اسٹاپ لاسز اور لیکویڈیشنز کو ٹرگر کرتا ہے، خریدنے کا فیڈ بیک لوپ پیدا کرتا ہے۔

شارٹ سکیوز کریپٹو کرنسی مارکیٹس میں خاص طور پر شدید ہوتے ہیں اعلیٰ لیوریج استعمال کی وجہ سے۔ لیکویڈیشنز کا "کیسکیڈ" منٹوں میں 10% یا 20% قیمت کی اسپائیکس کا باعث بن سکتا ہے۔ آرڈر بکس مانیٹر کرنے والے تاجر اکثر لیکویڈیشن پوائنٹس کے کلسٹرز دیکھ سکتے ہیں۔ اگر "وھیل" یا بڑی ادارہ قیمت کو ان کلسٹرز میں دھکیلنے کے لیے کافی خریدے، تو نتیجہ خیز سکیوز بیرز کو فوری طور پر مٹا سکتا ہے۔ ہجوم والی شارٹ ٹریڈز سے بچنا بقا کی کلید ہے۔

ریگولیٹری اور کاؤنٹر پارٹی خطرہ

شارٹنگ اکثر ڈیریویٹو ایکسچینجز کو شامل کرتی ہے جو گرے ریگولیٹری زونز میں کام کر سکتے ہیں۔ Bitcoin کو ذاتی ہارڈ ویئر والٹ میں رکھنے کے برعکس، شارٹ پوزیشن رکھنا ایکسچینج پر فنڈز رکھنے کی ضرورت ہے۔ یہ کاؤنٹر پارٹی خطرہ متعارف کرتا ہے۔ اگر ایکسچینج ہیک، غیر溶وانی، یا ریگولیٹری شٹ ڈاؤن کا شکار ہو، تو شارٹ پوزیشن کی پشتبانی کرنے والا کالٹرل ضائع ہو سکتا ہے۔

مزید برآں، ریگولیٹری تبدیلیاں شارٹنگ پروڈکٹس کی دستیابی کو متاثر کر سکتی ہیں۔ کچھ خطوں میں ریٹیل تک ڈیریویٹوز یا اعلیٰ لیوریج تک رسائی محدود ہوتی ہے۔ تاجروں کو استعمال کیے جانے والے پلیٹ فارمز کی قانونی حیثیت سے آگاہ ہونا چاہیے۔ مخصوص علاقے میں ڈیریویٹوز پر اچانک پابندی پوزیشنز کو فوری بند کرنے پر مجبور کر سکتی ہے، ممکنہ طور پر نامساعد قیمتوں پر۔

قرض لینا اور لاگت کی ساخت

شارٹنگ شاذ و نادر ہی مفت ہوتی ہے۔ قیمت کی تحریک کے خطرے سے آگے، شارٹ پوزیشن برقرار رکھنے سے متعلق ساختہ لاگتیں ہوتی ہیں۔ ان لاگتوں کو کسی بھی ٹریڈ کی منافعیت میں شمار کرنا ضروری ہے۔ اگر مارکیٹ فلیٹ رہے، تو شارٹ سیلر عام طور پر ان فیسز کی وجہ سے پیسہ کھو دیتا ہے۔

منتخب پلیٹ فارم کی فیس شیڈول کو سمجھنا لازمی ہے۔ ہائی فریکوئنسی تاجر اور ادارہ جاتی کلائنٹس کو اکثر ٹیئرڈ فیس رعایت ملتی ہے، لیکن ریٹیل تاجر عام طور پر مکمل ریٹ ادا کرتے ہیں۔ وقت کے ساتھ، یہ لاگتیں جمع ہو جاتی ہیں، طویل مدتی passive شارٹنگ کو طویل مدتی ہولڈنگ کے مقابلے میں مہنگا بنا دیتی ہیں۔

سود کی ریٹس اور قرض فیسز

اسپاٹ مارجن شارٹنگ کے لیے، بنیادی لاگت ادھار سکوں پر سود کی ریٹ ہے۔ یہ ریٹس متحرک ہیں اور سپلائی اینڈ ڈیمانڈ سے طے ہوتے ہیں۔ اگر ہر کوئی Bitcoin کو شارٹ کرنا چاہے، تو BTC قرض لینے کی طلب بڑھ جاتی ہے، اور سود کی ریٹ بھی۔ انتہائی مارکیٹ اتار چڑھاؤ کے دوران، قرض لینے کی سالانہ سود کی ریٹس تین ہندسوں تک پہنچ سکتی ہیں۔

یہ فیسز عام طور پر فی گھنٹہ حساب کی جاتی ہیں۔ تاجر 0.05% فی دن سود کی ریٹ دیکھ سکتا ہے۔ تنہا چھوٹی لگتی ہے، لیکن ہفتوں یا مہینوں میں جمع ہو جاتی ہے۔ کچھ پلیٹ فارمز قرض کھولنے پر بھی فیس چارج کرتے ہیں۔ تاجروں کو اسپاٹ شارٹ انجام دینے سے پہلے "بورو ریٹ" چیک کرنا چاہیے، کیونکہ یہ مختلف کریپٹو کرنسیز اور ایکسچینجز کے درمیان نمایاں طور پر مختلف ہوتی ہے۔

ٹرانزیکشن اور ٹیکر فیسز

ہر ٹریڈ پر ٹرانزیکشن فیس ہوتی ہے۔ کریپٹو مارکیٹس میں، یہ "میکر" اور "ٹیکر" فیسز میں تقسیم ہوتی ہیں۔ "میکر" وہ تاجر ہے جو آرڈر بک پر liquidity شامل کرنے والا لمٹ آرڈر رکھتا ہے۔ "ٹیکر" وہ تاجر ہے جو موجودہ آرڈر کو بھرنے کے لیے مارکیٹ آرڈر استعمال کرتا ہے، liquidity ہٹاتا ہے۔ ٹیکرز عام طور پر زیادہ فیس ادا کرتے ہیں۔

کیونکہ شارٹنگ اکثر خوف یا تیز تحریک کے لمحات میں ہوتی ہے، تاجر اکثر پوزیشن میں داخل ہونے کو یقینی بنانے کے لیے مارکیٹ آرڈرز استعمال کرتے ہیں۔ یہ انہیں ٹیکرز کی حیثیت دیتا ہے، اعلیٰ فیس ٹیئر برداشت کرتے ہیں۔ سکیلیپرز کے لیے، اسپریڈ (خرید اور فروخت کی قیمتیں کا فرق) اور ٹیکر فیسز ٹریڈ کے متوقع منافع کا نمایاں حصہ کھا سکتے ہیں۔

لیکویڈیشن اور پوشیدہ لاگتیں

اگر پوزیشن کو ایکسچینج زبردستی بند کر دے، تو تاجر اکثر لیکویڈیشن فیس ادا کرتا ہے۔ یہ نقصان کے اوپر ایک جرمانہ ہے۔ یہ پوزیشنز کو لیکویڈیشن وال پر پہنچنے کی روک تھام ہے۔ مزید برآں، سلپج volatile انٹریز کے دوران پوشیدہ لاگت ہے۔ اگر تاجر کریشنگ اثاثہ کو شارٹ کرنے کی کوشش کرے، تو ایگزیکوشن قیمت اسکرین پر دیکھی گئی قیمت سے نمایاں طور پر کم ہو سکتی ہے مارکیٹ کی تیز گراوٹ کی وجہ سے۔

تکنیکی ایگزیکیوشن اور آرڈرز

شارٹ ٹریڈ انجام دینا مختلف آرڈر اقسام سے واقفیت کا تقاضا کرتا ہے۔ صرف "سیل" دبانا شاذ و نادر ہی بہترین حکمت عملی ہے۔ پروفیشنل ایگزیکیوشن انٹری کی قیمتیں، ایگزٹ ٹارگٹس، اور حفاظتی والوز کو بیک وقت منظم کرنا شامل ہے۔ کریپٹو کی اتار چڑھاؤ کا مطلب ہے کہ قیمت کی تحریک ملی سیکنڈز میں ٹارگٹس سے گزر سکتی ہے، دستی ایگزیکیوشن کو ناقابل اعتماد بنا دیتی ہے۔

صحیح آرڈر قسم استعمال کرنا منافع بخش ٹریڈ اور چھوٹے مواقع کے درمیان فرق ڈال سکتا ہے۔ یہ فیس ساخت (میکر بمقابلہ ٹیکر) کو بھی کنٹرول کرتا ہے اور سلپج سے بچاتا ہے۔

آرڈر اقسام

لمٹ آرڈر تاجر کو شارٹ کرنے والی بالکل درست قیمت مشخص کرنے کی اجازت دیتا ہے۔ مثال کے طور پر، "1 BTC بیچیں اگر قیمت $65,000 پہنچ جائے۔" یہ قیمت کی ضمانت دیتا ہے لیکن فل کی ضمانت نہیں؛ اگر قیمت صرف $64,999 تک پہنچے، تو ٹریڈ کبھی نہیں کھلتی۔ یہ ریزسٹنس لیولز پر پوزیشنز داخل کرنے کے لیے مثالی ہے۔

مارکیٹ آرڈر فوری طور پر بہترین دستیاب موجودہ قیمت پر ایگزیکیوٹ ہوتا ہے۔ یہ ٹریڈ ہونے کی ضمانت دیتا ہے لیکن مخصوص قیمت کی نہیں۔ تیز رفتار مارکیٹ میں، مارکیٹ سیل آرڈر توقع سے نمایاں طور پر کم پر فل ہو سکتا ہے۔ یہ اس وقت استعمال ہوتا ہے جب رفتار کو قیمت کی درستگی پر ترجیح دی جائے۔

اسٹاپ-لاس نقصان محدود کرنے کے لیے ڈیزائن کیا گیا آرڈر ہے۔ شارٹ سیلر کے لیے، یہ انٹری قیمت سے اوپر خریدنے والا آرڈر ہے۔ اگر انٹری $60,000 تھی، تو اسٹاپ-لاس $62,000 پر مقرر ہو سکتا ہے۔ اگر قیمت $62,000 پہنچ جائے، تو سسٹم خودکار طور پر ٹریڈ بند کر دیتا ہے، بڑے نقصان کو روکنے کے لیے چھوٹا نقصان قبول کرتا ہے۔

خطرہ انتظام ٹولز

جدید پلیٹ فارمز ٹریلنگ اسٹاپ آرڈرز پیش کرتے ہیں۔ یہ متحرک اسٹاپ-لاس ہے جو قیمت کے ساتھ حرکت کرتا ہے۔ اگر تاجر $60,000 پر شارٹ کرے اور قیمت $55,000 تک گر جائے، تو ٹریلنگ اسٹاپ $1,000 فاصلے پر قیمت کی پیروی کر سکتا ہے۔ اگر قیمت مزید $50,000 تک گر جائے، تو اسٹاپ $51,000 پر نیچے آ جاتا ہے۔ اگر قیمت پھر الٹ جائے، تو ٹریڈ $51,000 پر بند ہو جاتی ہے، زیادہ تر منافع لاک کرتی ہے۔

ٹیک پرافٹ آرڈرز اسٹاپ-لاسز کے برعکس ہیں۔ وہ خودکار طور پر پوزیشن بند کر دیتے ہیں جب قیمت ٹارگٹ لیول تک گر جائے، منافع محفوظ کرتے ہیں۔ اسٹاپ-لاس اور ٹیک پرافٹ آرڈرز کا امتزاج استعمال کرنا (اکثر OCO یا "One Cancels the Other" کہلاتا ہے) تاجروں کو ٹریڈ کھلنے کے بعد نتیجہ خودکار بنانے کی اجازت دیتا ہے، جذباتی فیصلہ سازی ہٹا دیتا ہے۔

شارٹنگ گاڑیوں کا موازنہ

مختلف مارکیٹ حالات اور تاجر کے مقاصد مختلف شارٹنگ آلات کا تقاضا کرتے ہیں۔ ہر گاڑی کے فائدے اور نقصانات کو سمجھنا کام کے لیے صحیح ٹول منتخب کرنے میں مدد دیتی ہے۔ اگرچہ پرفیچوئلز سب سے عام ہیں، وہ ہر منظر نامے کے لیے ہمیشہ سب سے کارآمد نہیں ہوتے۔

اسپاٹ مارجن اکثر طویل مدتی ہولڈز کے لیے بہتر ہے جہاں فنڈنگ ریٹس منافع کو کھا سکتے ہیں۔ آپشنز volatile ایونٹس جیسے آمدنی رپورٹس یا پروٹوکول اپ گریڈز کے لیے بہتر ہیں جہاں نتیجہ binary ہو۔ فیوچرز اداروں کی طرف سے طے شدہ تاریخ کے خطرات کو منظم کرنے کے لیے ترجیح دیے جاتے ہیں۔

| خصوصیت | اسپاٹ مارجن شارٹ | پرفیچوئل فیوچرز | روایتی فیوچرز | آپشنز (پُٹس) |

|---|---|---|---|---|

| میعاد ختم | کوئی نہیں | کوئی نہیں | طے شدہ تاریخ | طے شدہ تاریخ |

| لاگت | قرض سود | فنڈنگ ریٹس | بیسس / پریمیم | پریمیم |

| لیوریج | کم (3x-10x) | زیادہ (100x تک) | زیادہ (100x تک) | زیادہ |

| خطرہ | لیکویڈیشن | لیکویڈیشن | لیکویڈیشن | صرف پریمیم نقصان |

| لیکویڈیٹی | اثاثہ کے لحاظ سے مختلف | بہت زیادہ | زیادہ | درمیانی |

| بہترین لیے | درمیانی مدتی ہولڈ | شارٹ ٹرم ٹریڈنگ | ادارہ جاتی ہجنگ | ایونٹ قیاس آرائی |

تاجروں کو ہر گاڑی کے "کاسٹ آف کیری" کا جائزہ لینا چاہیے۔ ایسی مارکیٹ میں جہاں فنڈنگ ریٹس انتہائی منفی ہوں (شارٹس لانگز کو ادا کر رہے ہوں)، پرفیچوئل شارٹ برقرار رکھنا مہنگا ہو جاتا ہے۔ اس صورت میں، اسپاٹ مارجن شارٹ یا روایتی فیوچر لاگت کے اعتبار سے زیادہ مؤثر ہو سکتا ہے، چاہے liquidity کچھ کم ہو۔

ریگولیٹری منظر نامہ اور جغرافیائی پابندیاں

کریپٹو کو شارٹ کرنے کی صلاحیت عالمی طور پر دستیاب نہیں ہے۔ مختلف ممالک کی مالی ریگولیشنز طے کرتی ہیں کہ ایکسچینجز ریٹیل کلائنٹس کو کون سے پروڈکٹس پیش کر سکتے ہیں۔ امریکہ میں، مثال کے طور پر، کنٹریکٹ فار ڈفرنس (CFD) ٹریڈنگ عام طور پر ممنوع ہے، اور ہائی لیوریج پرفیچوئل فیوچرز تک رسائی مخصوص ریگولیٹڈ پلیٹ فارمز تک محدود ہے۔

یورپ اور ایشیا کے کچھ حصوں میں، ریگولیشنز ریٹیل تاجروں کے لیے دستیاب لیوریج کی حد مقرر کر سکتی ہیں یا کریپٹو ڈیریویٹوز پر مکمل پابندی لگا سکتی ہیں۔ تاجروں کو یقینی بنانا چاہیے کہ استعمال کیا گیا پلیٹ فارم ان کے مقامی قوانین کے مطابق ہے۔ غیر ریگولیٹڈ ایکسچینجز پر پابندیوں کو VPNs سے بائی پاس کرنا نمایاں خطرہ لاتا ہے، کیونکہ ایکسچینج jurisdiction کے بارے میں اپنی شرائط کی خلاف ورزی کرنے والے اکاؤنٹس کو منجمد کر سکتا ہے۔

ڈی سینٹرلائزڈ ایکسچینجز (DEXs) متبادل پیش کرتے ہیں۔ آن چین پرفیچوئل پروٹوکولز سمارٹ کنٹریکٹس کے ذریعے شارٹنگ اور لیوریج کی اجازت دیتے ہیں، اکثر ایک ہی جغرافیائی پابندیوں کے بغیر (حالانکہ یہ قانونی طور پر پیچیدہ علاقہ ہے)۔ یہ پلیٹ فارمز مؤثر طور پر سینٹرلائزڈ ایکسچینجز کے افعال کی نقل کرتے ہیں لیکن آرڈر بک کو liquidity pools اور خودکار مارکیٹ میکرز (AMMs) سے تبدیل کر دیتے ہیں۔ جبکہ وہ ایکسچینج غیر溶وانی کے بارے میں کاؤنٹر پارٹی خطرہ کم کرتے ہیں، وہ سمارٹ کنٹریکٹ خطرہ متعارف کرتے ہیں—کوڈ میں بگ کی وجہ سے فنڈز کے نقصان کی امکان۔

نتیجہ

شارٹ سیلنگ پختہ کریپٹو کرنسی مارکیٹ کا اہم جزو ہے۔ یہ قیمت کی دریافت کا میکانزم فراہم کرتی ہے، تاجروں کو منفی جذبات کا اظہار کرنے اور اثاثہ بلبلوں کو بے قابو بڑھنے سے روکنے کی اجازت دیتی ہے۔ انفرادی تاجر کے لیے، یہ بیر مارکیٹس میں منافع کمانے اور ہجنگ کے ذریعے طویل مدتی ہولڈنگز کی قدر محفوظ کرنے کی صلاحیت کھولتی ہے۔ تاہم، قرض لینے کی میکینکس، فنڈنگ کی لاگتیں، اور لیوریج کے خطرات اسے ایسی حکمت عملی بناتے ہیں جسے احترام اور تعلیم کی ضرورت ہے۔

شارٹنگ میں کامیابی صرف بیرش نقطہ نظر سے زیادہ کا تقاضا کرتی ہے۔ یہ آلات کی مہارت کا تقاضا کرتی ہے—پرفیچوئل کنٹریکٹ بمقابلہ پُٹ آپشن کب استعمال کرنا، فنڈنگ ریٹس کی تشریح کیسے کرنا، اور لیکویڈیشنز سے بچنے کے لیے خطرہ انتظام پروٹوکولز پر سختی سے عمل کرنا۔ کریپٹو شارٹنگ کو منافع بخش بنانے والی اتار چڑھاؤ وہی قوت ہے جو غیر نظم و ضبط تاجروں کو سزا دے سکتی ہے۔ اسٹاپ-لاسز استعمال کر کے، پوزیشن سائزز منظم کر کے، اور ساختہ لاگتوں کو سمجھ کر، تاجر شارٹ سٹریٹیجیز کو مؤثر طور پر اپنے وسیع مالی ٹول کٹ میں ضم کر سکتے ہیں۔

شارٹ سیلنگ آپ کو قیمتوں گرنے پر منافع کی اجازت دیتی ہے، لیکن مارکیٹ کی اتار چڑھاؤ سے بچنے کے لیے سخت خطرہ انتظام ضروری ہے۔