کریپٹو کرنسی مارکیٹ ایک دوہرے ڈھانچے پر کام کرتی ہے جو خوردہ شرکاء کو بڑے پیمانے پر مؤسساتی سرمائے سے الگ کرتی ہے۔ جبکہ انفرادی تاجروں عام طور پر استعمال میں آسان ایکسچینج انٹرفیسز کے ساتھ تعامل کرتے ہیں، مؤسساتی سرمایہ کار ایک بالکل مختلف ماحول میں چلتے ہیں جو اعلیٰ حجم اور رازداری کے لیے ڈیزائن کیا گیا ہے۔ ان دونوں ماحولوں کے درمیان فرق کو سمجھنا ڈیجیٹل اثاثہ liquidity کے عالمی طور پر کیسے کام کرتا ہے اسے سمجھنے کے لیے ضروری ہے۔ سو ڈالر کے ٹریڈ کو سہارا دینے والا انفراسٹرکچر بنیادی طور پر ایک سو ملین ڈالرز کو بغیر مارکیٹ کو گرانے کے منتقل کرنے کے لیے درکار سسٹمز سے مختلف ہے۔

خوردہ ایکسچینجز کرپٹو انڈسٹری کا نظر آنے والا چہرہ ہیں۔ وہ عوامی آرڈر بکس فراہم کرتے ہیں جہاں خرید و فروخت کے آرڈرز ریئل ٹائم میں میچ کیے جاتے ہیں۔ یہ پلیٹ فارمز رسائی اور استعمال میں آسانی کو ترجیح دیتے ہیں۔ اس کے برعکس، مؤسساتی ٹریڈنگ ڈیسک، جو اکثر Over-the-Counter (OTC) ڈیسک کہلاتے ہیں، عوامی مارکیٹ کی چھاؤں میں کام کرتے ہیں۔ وہ دو فریقوں کے درمیان براہ راست لین دین کی سہولت دیتے ہیں، اکثر عوامی آرڈر بکس کو مکمل طور پر چھوڑتے ہوئے۔ یہ الگ تھلگ پن یہ یقینی بناتا ہے کہ بڑے سرمائے کے بہاؤ وسیع مارکیٹ کی قیمت کی استحکام کو متاثر نہ کریں۔

خوردہ ایکسچینجز کا میکینزم

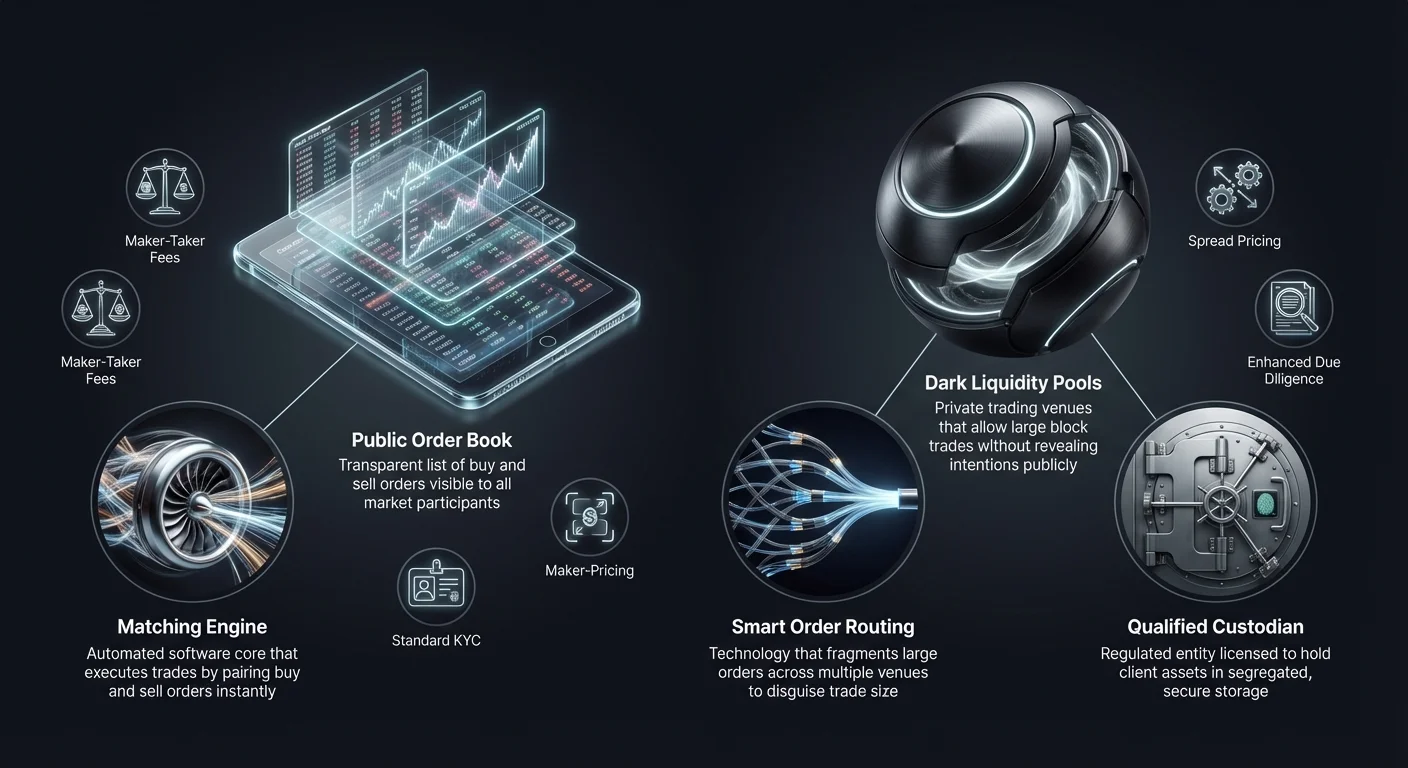

خوردہ کریپٹو کرنسی ایکسچینجز روایتی سٹاک بروکرجز کی طرح کام کرتی ہیں لیکن مختلف آپریشنل خصوصیات کے ساتھ۔ وہ درمیانہ کار کے طور پر کام کرتی ہیں جو کسٹمر فنڈز رکھتی ہیں اور مرکزی لمیٹ آرڈر بک کے ذریعے ٹریڈنگ کی سہولت دیتی ہیں۔ جب کوئی صارف مارکیٹ آرڈر دیتا ہے، تو ایکسچینج کا میچنگ انجن اسے دوسرے صارفین سے بہترین دستیاب لمیٹ آرڈر کے ساتھ جوڑ دیتا ہے۔ یہ عمل چھوٹے سے درمیانے سائز کے ٹریڈز کے لیے فوری liquidity پیدا کرتا ہے۔ آرڈر بک کی نظر آسانی تاجروں کو مارکیٹ کی گہرائی دیکھنے کی اجازت دیتی ہے، جو مختلف قیمت کی سطحوں پر خرید و فروخت کے آرڈرز کی حجم کو ظاہر کرتی ہے۔

آرڈر بک کی حرکیات

خوردہ ایکسچینج کا مرکزی جزو عوامی آرڈر بک ہے۔ یہ متنوع مارکیٹ شرکاء کی شفاف فہرست دکھاتا ہے جو مخصوص قیمتوں پر اثاثے خریدنے یا بیچنے کے لیے تیار ہیں۔ یہ شفافیت قیمت کی دریافت کے لیے فائدہ مند ہے، کیونکہ یہ تمام شرکاء کو موجودہ مارکیٹ جذبات اور سپلائی-ڈیمانڈ توازن دیکھنے کی اجازت دیتی ہے۔ تاہم، یہ نظر آسانی بڑے ٹریڈز کے لیے ذمہ دار بن جاتی ہے۔ اگر کوئی تاجر عوامی آرڈر بک پر بٹ کوائن کی بڑی مقدار بیچنے کی کوشش کرے، تو دیگر مارکیٹ شرکاء فوری ردعمل دے سکتے ہیں، ٹریڈ مکمل ہونے سے پہلے قیمت کو نیچے لے آئیں گے۔

میچنگ انجنز اور لیٹنسی

خوردہ پلیٹ فارمز اپنے میچنگ انجنز کی رفتار اور کارکردگی پر شدید مقابلہ کرتے ہیں۔ میچنگ انجن آرڈر بک کو برقرار رکھنے اور ٹریڈز کو عملدرآمد کرنے والا سافٹ ویئر کور ہے۔ خوردہ تاجروں کے لیے، رفتار اکثر سہولت یا بنیادی حکمت عملی کے عملدرآمد کا معاملہ ہوتی ہے۔ اعلیٰ کارکردگی والے انجنز یقینی بناتے ہیں کہ صارفین "خرید" پر کلک کرنے اور اثاثے وصول کرنے کے درمیان کم سے کم تاخیر کا سامنا کریں۔ یہ انفراسٹرکچر ہزاروں چھوٹے لین دین فی سیکنڈ ہینڈل کرنے کے لیے ڈیزائن کیا گیا ہے نہ کہ ایک بڑا، پیچیدہ بلاک ٹریڈ۔

رسائی اور یوزر انٹرفیس

خوردہ ایکسچینج انفراسٹرکچر کا بنیادی مقصد داخلے کی رکاوٹ کو کم کرنا ہے۔ پلیٹ فارمز فیٹ ادائیگی گیٹ ویز کو ضم کرتے ہیں، صارفین کو بینک ٹرانسفرز یا کریڈٹ کارڈز کے ذریعے سرکاری کرنسی جمع کرنے کی اجازت دیتے ہیں۔ یوزر انٹرفیس کو intuitive بنایا گیا ہے، اکثر بلاک چین سیٹلمنٹ کی پیچیدگیوں سے صارف کو بچاتا ہے۔ جبکہ یہ تجربہ کو سادہ بناتا ہے، یہ اکثر اس کا مطلب ہے کہ صارف کو ٹریڈنگ کے عمل کے دوران پرائیویٹ کیز پر براہ راست کنٹرول نہیں ہوتا۔ انفراسٹرکچر بڑے اداروں کی مخصوص رازداری کی ضروریات سے زیادہ کنیکٹیویٹی اور یوزر تجربہ کو ترجیح دیتا ہے۔

مؤسساتی OTC ٹریڈنگ آرکیٹیکچر

مؤسساتی ٹریڈنگ ڈیسک احتیاط اور liquidity کی مجموعی کاری کی بنیاد پر کام کرتے ہیں۔ OTC ٹریڈنگ دو مخالف فریقوں کے درمیان اثاثوں کا براہ راست تبادلہ شامل ہے، اکثر ایک مخصوص ڈیسک یا بروکر کی طرف سے سہولت دی جاتی ہے۔ یہ طریقہ اعلیٰ خالص مالیت والے افراد، ہیج فنڈز، اور کارپوریٹ خزانوں کے لیے معیار ہے جو بڑی پوزیشنز میں داخل یا خارج ہونے کے خواہشمند ہیں۔ یہاں انفراسٹرکچر ایک عوامی آرڈر بک پر انحصار نہیں کرتا بلکہ liquidity فراہم کنندگان اور نجی مواصلاتی چینلز کے نیٹ ورک پر۔

مارکیٹ اثرات کو کم کرنا

مؤسساتی OTC ڈیسک کا بنیادی مقصد مارکیٹ اثرات کو کم کرنا ہے۔ جب ایک بڑا خرید آرڈر عوامی ایکسچینج پر پہنچتا ہے، تو یہ "slippage" کا سبب بن سکتا ہے، جہاں قیمت بڑھ جاتی ہے کیونکہ خریدار نچلی قیمتوں پر دستیاب تمام سیل آرڈرز استعمال کر لیتا ہے۔ OTC ڈیسک پورے بلاک کے لیے قیمت کو لاک کر کے اسے کم کرتے ہیں۔ ڈیسک اثاثے حاصل کرنے کا خطرہ اٹھاتا ہے اور کلائنٹ کو طے شدہ ریٹ پر فراہم کرتا ہے۔ یہ یقینی بناتا ہے کہ مؤسساتی خریدار اپنی پوزیشن بھرنے کی کوشش کرتے ہوئے اتفاقاً قیمت کو اپنے خلاف نہ بڑھا دیں۔

سمارٹ آرڈر روٹنگ (SOR)

پرائیویٹائزڈ مؤسساتی پلیٹ فارمز liquidity حاصل کرنے کے لیے Smart Order Routing ٹیکنالوجی استعمال کرتے ہیں۔ ایک ایکسچینج پر انحصار کرنے کے بجائے، SOR متعدد liquidity پولز، دیگر OTC ڈیسک، اور مختلف ایکسچینجز سے جڑتا ہے۔ یہ بڑے آرڈر کو چھوٹے ٹکڑوں میں توڑتا ہے اور انہیں مختلف مقامات پر ذہین طریقے سے عملدرآمد کرتا ہے۔ یہ fragmentation ٹریڈ کی حقیقی سائز کو چھپاتا ہے اور عوامی ایکسچینجز پر ہائی فریکوئنسی تاجروں کو مؤسساتی آرڈر کو front-running کرنے سے روکتا ہے۔

پرنسپل بمقابلہ ایجنسی ٹریڈنگ

مؤسساتی ڈیسک عام طور پر پرنسپل یا ایجنسی ماڈل کے تحت کام کرتے ہیں۔ پرنسپل ماڈل میں، ڈیسک اپنا سرمایہ استعمال کر کے کلائنٹ سے اثاثہ خریدتا ہے یا انہیں بیچتا ہے۔ وہ براہ راست مخالف فریق کے طور پر کام کرتے ہیں اور مارکیٹ خطرہ اٹھاتے ہیں۔ ایجنسی ماڈل میں، ڈیسک صرف درمیانہ کار کے طور پر کام کرتا ہے، کلائنٹ کی طرف سے مخالف فریق تلاش کرتا ہے بغیر اپنے بیلنس شیٹ کا استعمال کیے۔ ماڈل کا انتخاب pricing structure اور سیٹلمنٹ کی رفتار کو متاثر کرتا ہے، کیونکہ پرنسپل ٹریڈنگ اکثر قدرے زیادہ لاگت پر تیز عملدرآمد پیش کرتی ہے۔

تقابلی فی ماڈلز

خوردہ ایکسچینجز اور مؤسساتی ڈیسکز کے لیے ریونیو ماڈلز نمایاں طور پر مختلف ہیں۔ خوردہ پلیٹ فارمز عام طور پر ٹریڈنگ حجم پر مبنی شفاف فی شیڈول پر انحصار کرتے ہیں۔ یہ اکثر "maker-taker" ماڈل شامل کرتا ہے۔ "maker" جو لمیٹ آرڈر دے کر آرڈر بک کو liquidity فراہم کرتا ہے کم فی ادا کرتا ہے۔ "taker" جو مارکیٹ آرڈر دے کر liquidity ہٹاتا ہے زیادہ فی ادا کرتا ہے۔ یہ فیس عام طور پر کل لین دین کی قدر کا فیصد ہوتی ہیں اور ٹریڈ کی قیمت پر واضح طور پر عائد کی جاتی ہیں۔

OTC میں اسپریڈ پر مبنی pricing

مؤسساتی OTC ڈیسکز شاذ و نادر ہی الگ کمیشن فی چارج کرتے ہیں۔ اس کے بجائے، وہ "spread" یا "all-in" pricing ماڈل استعمال کرتے ہیں۔ جب کوئی کلائنٹ بٹ کوائن خریدنے کا کوٹیشن مانگتا ہے، تو ڈیسک موجودہ مارکیٹ ریٹ سے قدرے زیادہ قیمت فراہم کرتا ہے۔ مارکیٹ ریٹ اور کوٹڈ قیمت کے درمیان فرق spread ہے، جو ڈیسک کی منافع کی مارجن کو ظاہر کرتا ہے۔ یہ اداروں کو بڑے ٹریڈز کو ایک واحد، پیشگی معلوم لاگت کے ساتھ عملدرآمد کرنے کی اجازت دیتا ہے، کمپنی کے اکاؤنٹنگ اور لاگت تجزیہ کو سادہ بناتا ہے۔

زیرو فی مارکیٹنگ بمقابلہ حقیقت

کچھ خوردہ پلیٹ فارمز اور سواپ سروسز خود کو "zero-fee" ایکسچینجز کے طور پر مارکیٹ کرتے ہیں۔ حقیقت میں، یہ پلیٹ فارمز خوردہ صارفین کے لیے مؤسساتی spread ماڈل اپناتے ہیں۔ جبکہ ٹریڈ رسید پر کوئی کمیشن آئٹم نظر نہیں آتا، صارف جو قیمت ادا کرتا ہے وہ خام مارکیٹ اسپاٹ قیمت سے قدرے مہنگی ہوتی ہے۔ یہ طریقہ پیچیدہ فی کیلکولیشنز ہٹا کر یوزر تجربہ کو سادہ بناتا ہے، لیکن تاجروں کو ایکسچینج ریٹ کی نگرانی کرنی چاہیے تاکہ یہ مقابلہ پذیر رہے۔

والیوم ٹئیرنگ اکنامکس

خوردہ اور مؤسساتی دونوں ماحول اعلیٰ حجم کے لیے انعامات پیش کرتے ہیں، لیکن میکینزم مختلف ہیں۔ خوردہ ایکسچینجز tiered سسٹمز استعمال کرتے ہیں جہاں 30-دن کی ٹریڈنگ حجم بڑھنے پر فیس کم ہو جاتی ہے۔ یہ ایک پلیٹ فارم پر بار بار ٹریڈنگ اور وفاداری کو فروغ دیتا ہے۔ مؤسساتی pricing زیادہ متحرک اور مذاکراتی ہے۔ ڈیسک مارکیٹ حالات سازگار ہونے یا انوینٹری اتارنے کی ضرورت ہونے پر مخصوص ٹریڈ کے لیے تنگ spread پیش کر سکتا ہے۔ OTC دنیا میں pricing رشتہ الجبریتک سے زیادہ رابطہ پر مبنی ہے۔

Liquidity اور Slippage کا تجزیہ

Liquidity سے مراد اثاثے کو نقد یا دوسرے اثاثے میں تبدیل کرنے کی آسانی ہے بغیر اس کی قیمت کو متاثر کیے۔ کرپٹو انفراسٹرکچر کے تناظر میں، liquidity خوردہ اور مؤسساتی مقامات کو الگ کرنے والا تعین کنندہ عنصر ہے۔ خوردہ ایکسچینجز اپنی آرڈر بک کی "گہرائی" پر انحصار کرتے ہیں۔ اگر آرڈر بک پتلی ہو، تو حتیٰ کہ معتدل ٹریڈ بھی نمایاں قیمت کی حرکت کا سبب بن سکتا ہے۔ مؤسساتی ڈیسکز "گہری" liquidity تک رسائی رکھتے ہیں، اکثر مائنرز، ابتدائی اپنایندگان، یا دیگر اداروں سے حاصل، جو خوردہ آرڈر بک کو الٹنے والے سیلنگ پریشر کو جذب کرنے کی اجازت دیتے ہیں۔

| خصوصیت | خوردہ ایکسچینج | مؤسساتی OTC ڈیسک |

|---|---|---|

| بنیادی Liquidity | عوامی آرڈر بک | نجی نیٹ ورکس/پولز |

| قیمت کی دریافت | شفاف/ریئل ٹائم | غیر شفاف/مذاکراتی |

| Slippage کا خطرہ | بڑے حجم کے لیے زیادہ | کم سے کم (طے شدہ قیمت) |

Slippage کو سمجھنا

Slippage ٹریڈ کی متوقع قیمت اور عملدرآمد شدہ قیمت کے درمیان فرق ہے۔ خوردہ ایکسچینج پر، slippage اعلیٰ اتار چڑھاؤ یا کم liquidity کے اوقات میں ہوتا ہے۔ اگر کوئی تاجر 10 BTC کے لیے مارکیٹ خرید آرڈر شروع کرے، لیکن نچلے سیل آرڈرز کا کل صرف 5 BTC ہو، تو میچنگ انجن اعلیٰ اور اعلیٰ قیمتوں پر خریدنا جاری رکھے گا جب تک آرڈر بھر نہ جائے۔ یہ ابتدائی مارکیٹ ڈسپلے سے نمایاں طور پر زیادہ اوسط انٹری قیمت کا نتیجہ دیتا ہے۔

OTC Liquidity پولز

OTC ڈیسکز slippage کے خلاف بافر بناتے ہیں غیر عوامی liquidity پولز استعمال کر کے۔ یہ ڈارک پولز اداروں کو بڑے بلاکس ٹریڈ کرنے کی اجازت دیتے ہیں بغیر وسیع مارکیٹ کو اپنے ارادوں کا اشارہ دیے۔ ان لین دین کو نجی رکھ کر سیٹلمنٹ تک، ڈیسک پینک سیلنگ یا FOMO (Fear Of Missing Out) خریداری کو روکتا ہے جو عام طور پر عوامی بلاک چین ایکسپلورر یا ایکسچینج فیڈ پر "whale" تحریک کی ظاہریہ کے بعد آتی ہے۔

سیٹلمنٹ اثرات

سیٹلمنٹ کی رفتار بھی liquidity کو متاثر کرتی ہے۔ خوردہ ٹریڈنگ میں، سیٹلمنٹ ایکسچینج کے اندرونی لیجر میں فوری ہوتا ہے۔ صارف بیلنس اپ ڈیٹ فوری دیکھتا ہے۔ مؤسساتی OTC میں، سیٹلمنٹ تاخیر شدہ ہو سکتا ہے (T+1 یا same-day وائر ڈیڈ لائنز)۔ تاہم، قیمت ٹریڈ معاہدے کے لمحے پر لاک ہو جاتی ہے۔ ٹریڈ عملدرآمد اور حتمی سیٹلمنٹ کی یہ علیحدگی اداروں کو کیش فلو اور liquidity کو منظم کرنے کی اجازت دیتی ہے بغیر عوامی مقام پر ہر لین دین کو pre-fund کرنے کے فوری دباؤ کے۔

حفاظت اور سیکیورٹی انفراسٹرکچر

خوردہ اور مؤسساتی پلیٹ فارمز کے لیے سیکیورٹی انفراسٹرکچرز اثاثوں کے پیمانے کی وجہ سے بالکل مختلف ہیں۔ خوردہ ایکسچینجز عام طور پر ہاٹ (آن لائن) اور کولڈ (آف لائن) والٹس کا مکس استعمال کرتے ہیں صارف فنڈز کو منظم کرنے کے لیے۔ ہاٹ والٹ فوری واپسی اور ٹریڈنگ liquidity ہینڈل کرتا ہے، جبکہ زیادہ تر اثاثے کولڈ اسٹوریج میں رکھے جاتے ہیں۔ تاہم، خوردہ صارفین عام طور پر ایکسچینج کی اندرونی سیکیورٹی پروٹوکولز پر انحصار کرتے ہیں اور ان کے پاس الگ آن چین اکاؤنٹس نہیں ہوتے۔

مقررہ کسٹوڈینز

مؤسساتی کلائنٹس اکثر "Qualified Custodian" کے استعمال کا تقاضا کرتے ہیں۔ یہ کلائنٹ اثاثے رکھنے کے لیے лиценس یافتہ اداروں کے لیے ریگولیٹری نام ہے۔ مؤسساتی انفراسٹرکچر ٹریڈنگ مقام کو کسٹوڈی فراہم کنندہ سے الگ کرتا ہے۔ یہ فرائض کی الگ تھلگ پن یقینی بناتا ہے کہ ٹریڈنگ ڈیسک دیوالیہ ہونے پر بھی کلائنٹ کے اثاثے الگ والٹ میں محفوظ رہیں۔ مثال کے طور پر، Coinbase Institutional اس الگ ماڈل سے اربوں اثاثوں کی حفاظت کرتا ہے، کارپوریٹ گورننس کے لیے اعتماد کی ضروری تہہ فراہم کرتا ہے۔

کولڈ اسٹوریج پروٹوکولز

اعلیٰ حجم OTC ڈیسکز اور مؤسساتی کسٹوڈینز کے لیے، کولڈ اسٹوریج پیچیدہ جسمانی اور ڈیجیٹل سیکیورٹی اقدامات شامل کرتا ہے۔ یہ اکثر multi-signature والٹس شامل کرتا ہے جہاں پرائیویٹ کیز تقسیم کیے جاتے اور جغرافیائی طور پر منتشر محفوظ مقامات میں رکھے جاتے ہیں۔ ان والٹس سے ٹرانزیکشن عملدرآمد متعدد اجازت یافتہ پرسنل کی توثیق کا تقاضا کرتا ہے، اکثر وقت کی تاخیر کے ساتھ۔ یہ خوردہ سیکیورٹی سے بالکل مختلف ہے، جو عام طور پر واپسی کے لیے 2FA (Two-Factor Authentication) اور ای میل کنفرمیشنز پر انحصار کرتی ہے۔

آڈٹ اور انشورنس

مؤسساتی انفراسٹرکچر عام طور پر اعلیٰ معیار کے آڈٹ اور انشورنس کے ساتھ آتا ہے۔ ہیج فنڈز اور کارپوریشنوں کی خدمت کرنے والے کسٹوڈینز باقاعدہ SOC 1 اور SOC 2 آڈٹس سے گزرتے ہیں اپنے سیکیورٹی کنٹرولز اور مالی صحت کی تصدیق کے لیے۔ مزید برآں، وہ اثاثوں کی چوری یا نقصان کی کوریج کے لیے کمرشل کرائم انشورنس پالیسیاں رکھتے ہیں۔ جبکہ کچھ اعلیٰ درجے کے خوردہ ایکسچینجز نے یہ معیارات اپنائے ہیں، یہ مؤسساتی سرمائے کی خدمت کرنے والے کسی بھی پلیٹ فارم کے لیے لازمی بنیاد ہیں۔

ریگولیٹری اور کمپلائنس فریم ورکس

ریگولیٹری منظر نامہ خوردہ اور مؤسساتی ٹریڈنگ کے درمیان انفراسٹرکچر کے فرق کا بڑا حصہ طے کرتا ہے۔ خوردہ ایکسچینجز کو Know Your Customer (KYC) اور Anti-Money Laundering (AML) قوانین کی پابندی کرنی ہوتی ہے، جس کے لیے صارفین کو ID دستاویزات اپ لوڈ کرنی ہوتی ہیں۔ تاہم، اسکریننگ عمل اکثر خودکار ہوتا ہے اور ہزاروں صارفین کو تیزی سے آن بورڈ کرنے کے لیے ڈیزائن کیا گیا ہے۔

بڑھا ہوا ڈیو ڈلیجنس

مؤسساتی ڈیسکز Enhanced Due Diligence (EDD) کرتے ہیں۔ یہ سادہ ID تصدیق سے کہیں آگے جاتا ہے۔ ڈیسکز کو فنڈز کا ذریعہ، مخالف فریق کی کارپوریٹ ساخت، اور ادارے کے حتمی فائدہ مند مالکان کی تصدیق کرنی ہوتی ہے۔ یہ عمل دستی، سخت، اور وقت طلب ہے۔ یہ یقینی بناتا ہے کہ کرپٹو اسپیس میں داخل ہونے والے بڑے سرمائے کے بلاکس قانونی اور عالمی بینکنگ ریگولیشنز کے مطابق ہوں۔ یہ سطح کی جانچ ضروری ہے کیونکہ مؤسساتی ٹریڈز اکثر بینکنگ الرٹس اور ریگولیٹری آڈٹس کو متحرک کرنے کے لیے کافی بڑے ہوتے ہیں۔

جغرافیائی پابندیاں

ریگولیٹری کمپلائنس یہ بھی طے کرتی ہے کہ یہ سروسز کہاں کام کر سکتی ہیں۔ کچھ OTC ڈیسکز صرف مخصوص jurisdicitions میں лиценس یافتہ ہوتے ہیں، جیسے نیویارک (BitLicense کے تحت) یا مخصوص یورپی ممالک۔ خوردہ ایکسچینجز وسیع نیٹ پھیلاتے ہیں لیکن صارف کی لوکیشن کی بنیاد پر futures یا margin ٹریڈنگ جیسی مخصوص خصوصیات محدود کر سکتے ہیں۔ مؤسساتی ڈیسکز کو بین الاقوامی اداروں کے درمیان ٹریڈز کو قانونی طور پر سیٹل کرنے کے لیے کراس بارڈر مالی ریگولیشنز کا پیچیدہ جال عبور کرنا ہوتا ہے۔

ٹیکس رپورٹنگ انفراسٹرکچر

خوردہ تاجروں کے لیے، ٹیکس رپورٹنگ اکثر ٹرانزیکشن ہسٹری CSV فائل ڈاؤن لوڈ کرنے اور ٹیکس سافٹ ویئر میں درآمد کرنے کا معاملہ ہے۔ مؤسساتی پلیٹ فارمز کارپوریٹ اکاؤنٹنگ سافٹ ویئر کے ساتھ براہ راست ضم ہونے والے مخصوص ٹیکس رپورٹنگ ٹولز فراہم کرتے ہیں۔ کیونکہ سواپس اور ٹریڈز ٹیکس ایونٹس ہیں، اربوں ڈالرز اثاثوں کے لیے cost-basis ٹریکنگ کی درستگی اہم ہے۔ مؤسساتی انفراسٹرکچر FIFO (First-In, First-Out) یا مخصوص لاٹ شناخت جیسی مخصوص اکاؤنٹنگ طریقوں کی حمایت کرتا ہے ٹیکس ذمہ داریوں کو بہتر بنانے کے لیے۔

سواپ پلیٹ فارمز کا کردار

روایتی خوردہ ایکسچینجز اور مؤسساتی ڈیسکز کے درمیان کہیں بیٹھے ہوئے سواپ پلیٹ فارمز ہیں۔ یہ سروسز ایک اثاثے کو دوسرے میں تبدیل کرنے کے لیے سادہ میکانزم پیش کرتی ہیں۔ ٹریڈنگ ایکسچینج جہاں صارفین قیمت کی سمت پر قیاس آرائیاں کرتے ہیں، اس کے برعکس سواپ پلیٹ فارمز بنیادی طور پر یوٹیلٹی فوکسڈ ہوتے ہیں۔ وہ پورٹ فولیو تنوع یا یوٹیلٹی مقاصد کے لیے مخصوص ٹوکنز کا تبادلہ کرنے والے صارفین کے لیے ڈیزائن کیے گئے ہیں نہ کہ فعال منافع کی پیداوار کے لیے۔

غیر کسٹوڈیل نوعیت

بہت سے سواپ پلیٹ فارمز غیر کسٹوڈیل بنیاد پر کام کرتے ہیں۔ یہ انفراسٹرکچر صارفین کو اپنے نجی والٹس سے براہ راست ٹریڈ کرنے کی اجازت دیتا ہے بغیر مرکزی ایکسچینج پر فنڈز جمع کیے۔ یہ decentralization کے ethos سے مطابقت رکھتا ہے اور counterparty خطرہ کم کرتا ہے، کیونکہ پلیٹ فارم کبھی صارف کے فنڈز نہیں رکھتا۔ خوردہ صارفین کے لیے، یہ مؤسساتی الگ تھلگ پن کی طرح سیکیورٹی کی سطح پیش کرتا ہے بغیر پیچیدہ قانونی فریم ورکس کے۔

کراس چین صلاحیتیں

سواپ انفراسٹرکچر اکثر کراس چین interoperability میں مہارت رکھتا ہے۔ جبکہ روایتی ایکسچینجز سیلوڈ ماحول ہوتے ہیں، جدید سواپ پلیٹ فارمز مختلف بلاک چینز کو جوڑتے ہیں (مثال کے طور پر، بٹ کوائن کو Ethereum-based ٹوکن کے ساتھ سواپ کرنا)۔ اس کے لیے پیچیدہ بیک اینڈ ٹیکنالوجی درکار ہوتی ہے جو متعدد بلاک چین نیٹ ورکس کے ساتھ بیک وقت انٹرایکٹ کرتی ہے۔ اداروں کے لیے، یہ صلاحیت decentralized finance (DeFi) پروٹوکولز کے درمیان سرمایہ منتقل کرنے کے لیے اہم ہے بغیر متعدد مرکزی ایکسچینج لاگ انز کی نیویگیشن کے۔

آٹومیشن اور رفتار

سواپ پلیٹ فارمز فوری کوٹیشنز اور عملدرآمد فراہم کرنے کے لیے آٹومیشن کا استعمال کرتے ہیں۔ وہ اکثر مختلف ایکسچینجز سے ریٹس اکٹھے کرتے ہیں مقابلہ پذیر قیمت پیش کرنے کے لیے۔ یہ ٹیکنالوجی مؤسساتی ڈیسکز کی Smart Order Routing کی عکاسی کرتی ہے لیکن خوردہ صارف کے لیے پیک کی گئی ہے۔ یہ موثر pricing تک رسائی کو جمہوری بناتا ہے، حالانکہ صارفین کو ان آسان، "no-account-needed" ماحول میں عام spread-based فیسز سے ہوشیار رہنا چاہیے۔

آپریشنل خطرات اور غور طلب امور

ہر ٹریڈنگ مقام مخصوص خطرات رکھتا ہے۔ خوردہ ایکسچینجز ہیکرز کے لیے مرکزی ہدف ہوتے ہیں۔ اگر خوردہ ایکسچینج کا ہاٹ والٹ خطرے میں پڑ جائے، تو صارف فنڈز چوری ہو سکتے ہیں۔ خوردہ صارفین پلیٹ فارم دیوالیہ پن کا خطرہ بھی کاٹے ہیں، جہاں ایکسچینج کسٹمر ڈپازٹس کے لیے 1:1 ریزرو نہیں رکھتا۔ یہ خطرہ Proof of Reserves فراہم کرنے والے پلیٹ فارمز استعمال کر کے کم کیا جا سکتا ہے، لیکن یہ خوردہ شعبے کی مرکزی تشویش رہتا ہے۔

OTC میں counterparty خطرہ

مؤسساتی OTC ٹریڈنگ کولڈ اسٹوریج کے ذریعے ہیکنگ خطرہ کم کرتی ہے لیکن counterparty خطرہ متعارف کراتی ہے۔ ٹریڈ میں، ایک مختصر ونڈو ہوتی ہے جہاں ایک فریق نے فنڈز بھیج دیے ہوتے ہیں، اور دوسرا ابھی تک جواب نہیں دیا۔ جبکہ escrow سروسز اور قائم شدہ سیٹلمنٹ تہوں سے یہ کم ہوتا ہے، OTC ڈیسک کی ساکھ اہم ہے۔ ادارے اپنے ٹریڈ معاہدوں کی قانونی نفاذیت اور ٹریڈنگ ڈیسک کی مالی استحکام پر بھاری انحصار کرتے ہیں تاکہ سیٹلمنٹ وعدہ کے مطابق ہو۔

مارکیٹ اتار چڑھاؤ کا سامنا

دونوں شعبے اتار چڑھاؤ کا خطرہ کاٹے ہیں، لیکن انفراسٹرکچر مختلف طریقے سے ہینڈل کرتا ہے۔ خوردہ پلیٹ فارمز انتہائی مارکیٹ تحریک کے دوران ڈاؤن ٹائم یا "system overloads" کا سامنا کر سکتے ہیں، صارفین کو اپنے اکاؤنٹس سے محروم کر دیتے ہیں۔ مؤسساتی ڈیسکز، نجی لائنز اور وائس ٹریڈنگ کے ذریعے کام کرتے ہوئے، اعلیٰ اتار چڑھاؤ کے دوران کام جاری رکھ سکتے ہیں، عوامی انفراسٹرکچر ناکام ہونے پر بڑے سرمایہ کاروں کے لیے نکلنے یا داخل ہونے کی اہم لائف لائن فراہم کرتے ہیں۔

نتیجہ

مؤسساتی کرپٹو ٹریڈنگ ڈیسکز اور خوردہ ایکسچینجز کے درمیان فرق صرف اکاؤنٹ سائز کا معاملہ نہیں؛ یہ انفراسٹرکچر، فی ماڈلز، اور خطرہ انتظام میں بنیادی فرق ہے۔ خوردہ ایکسچینجز عام عوام کے لیے رسائی، شفافیت، اور استعمال میں آسان انٹرفیسز فراہم کرنے میں ماہر ہیں۔ وہ انٹرنیٹ کنکشن والے کسی بھی شخص کو ڈیجیٹل اثاثہ معیشت میں شرکت کی اجازت دے کر فنانس کو جمہوری بناتے ہیں۔ تاہم، ان کی عوامی نوعیت اور آرڈر بک میکینزم بڑی مقدار کے سرمائے کو نمایاں لاگت کے بغیر منتقل کرنے کے لیے ناقابل استعمال بناتے ہیں۔

مؤسساتی ڈیسکز ضروری توازن فراہم کرتے ہیں، privacy، گہری liquidity، اور ذاتی عملدرآمد پیش کرتے ہیں جو بڑے سرمایہ کاروں کو مارکیٹ slippage سے بچاتے ہیں۔ ان کے فی ماڈلز، کمیشنز کے بجائے spreads پر مبنی، کارپوریٹ خزانوں اور ہیج فنڈز کی ضروریات سے مطابقت رکھتے ہیں۔ جیسے جیسے کرپٹو مارکیٹ پختہ ہوتی ہے، دونوں شعبوں کو چلانے والی ٹیکنالوجی یکجا ہوتی جاتی ہے، خوردہ پلیٹ فارمز مؤسساتی درجے کی سیکیورٹی اپناتے ہیں اور مؤسساتی ڈیسکز خوردہ ایپس کی رفتار اور آٹومیشن کو ضم کرتے ہیں۔

خوردہ ایکسچینج اور مؤسساتی ڈیسک کے درمیان انتخاب بالآخر اس بات پر منحصر ہے کہ تاجر فوری رسائی اور شفافیت کو ترجیح دیتا ہے یا عملدرآمد کی کوالٹی اور ٹریڈ رازداری کو۔