کریپٹو کرنسیز اپنی ابتدا سے بطور تجرباتی ڈیجیٹل اثاثوں کے کافی ترقی کر چکی ہیں۔ جبکہ بہت سے مارکیٹ شرکاء ڈیجیٹل کرنسیوں کو بنیادی طور پر طویل مدتی ہولڈنگ کے لیے سرمایہ کاری کے آلہ کے طور پر دیکھتے ہیں، ان اثاثوں کی استعمالیت بطور تبادلے کا ذریعہ بڑھتی جا رہی ہے۔ بلاک چین ٹیکنالوجی کا بنیادی وعدہ یہ تھا کہ مرکزی ثالثی کاروں کے بغیر-peer-to-peer لین دین کیا جا سکے۔ آج، وہ وعدہ ایک بڑھتے ہوئے ماحولیاتی نظام کے ذریعے پورا ہو رہا ہے جو merchants، انٹیگریٹڈ ادائیگی کے حلز، اور جدید والیٹ ٹیکنالوجیز پر مشتمل ہے جو روزانہ تجارت کو آسان بناتے ہیں۔

تجارتی کریپٹو قبولیت کا سفر اکثر 22 مئی 2010 کو واپس ٹریس کیا جاتا ہے۔ اس تاریخ پر، ایک ابتدائی شوقین نے کامیابی سے 10,000 bitcoins کو دو پیتزوں کے بدلے ٹریڈ کیا۔ یہ واقعہ، جو اب سالانہ Bitcoin Pizza Day کے طور پر منایا جاتا ہے، نے cryptocurrency کو ٹھوس اشیا کے بدلے پہلے دستاویزی تبادلے کی نشاندہی کی۔ اس نے ایک نظیر قائم کی کہ ڈیجیٹل اثاثے حقیقی دنیا کی خریداری کی طاقت رکھ سکتے ہیں۔ اس لمحے سے، ان لین دین کی حمایت کرنے والا انفراسٹرکچر فورم پر مبنی بارٹرنگ سے ایک ہموار عالمی معیشت میں پختہ ہو گیا ہے۔

جدید خرچ صرف افراد کے درمیان براہ راست منتقلیوں تک محدود نہیں ہے۔ یہ ادائیگی کے مختلف ریلز کا احاطہ کرتا ہے، جو براہ راست مرچنٹ قبولیت سے لے کر ڈیبٹ کارڈز تک جو پوائنٹ آف سیل پر کریپٹو کو فیٹ کرنسی میں تبدیل کرتے ہیں۔ بڑے آن لائن ریٹیلرز، ٹریول بکنگ پلیٹ فارمز، اور ڈیجیٹل سروس فراہم کنندگان اب ان ادائیگی کے طریقوں کو انٹیگریٹ کر رہے ہیں۔ یہ تبدیلی صارفین کو اپنی ڈیجیٹل دولت کو انٹرنیشنل فلائٹس بک کرنے سے لے کر ویڈیو گیمز یا گھریلو اشیا خریدنے تک ہر چیز کے لیے استعمال کرنے کی اجازت دیتی ہے۔

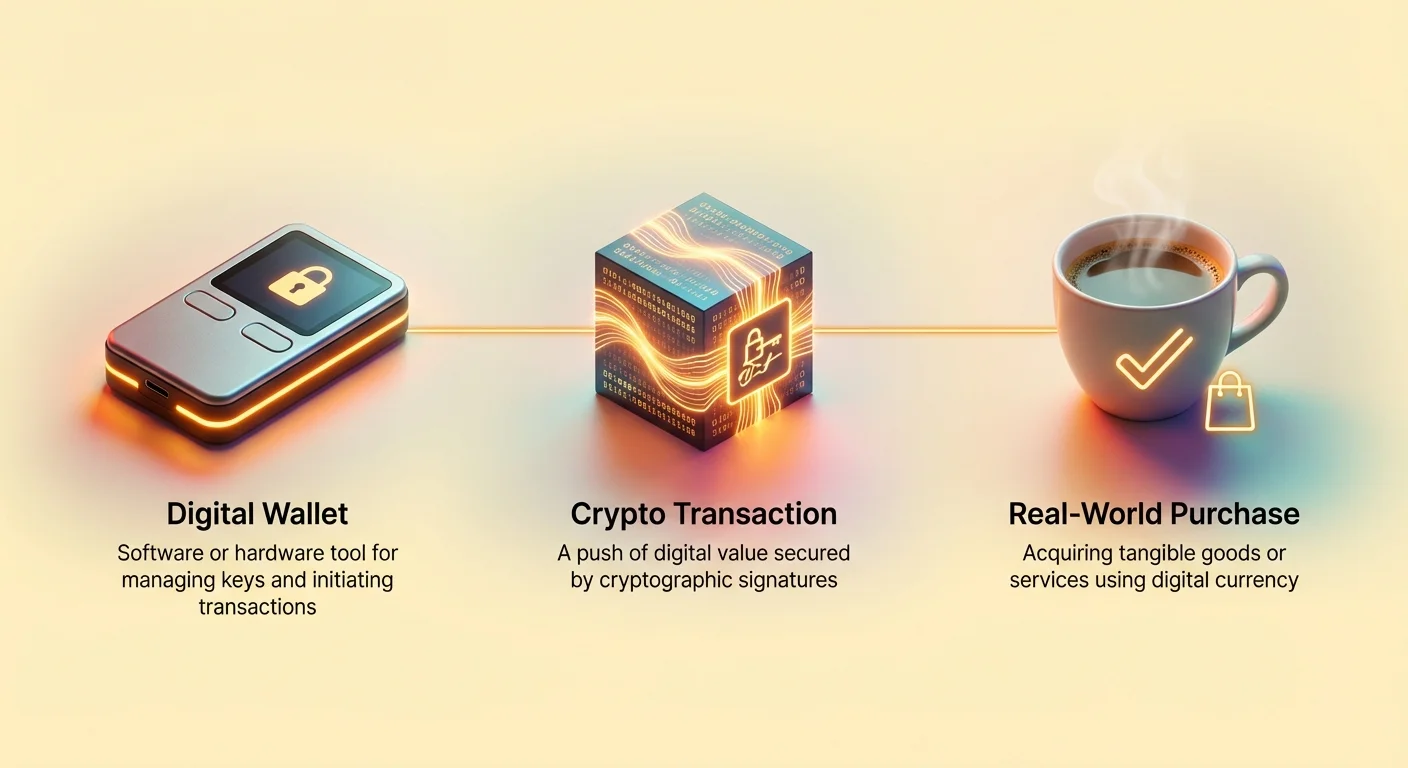

ڈیجیٹل لین دین کا میکینزم

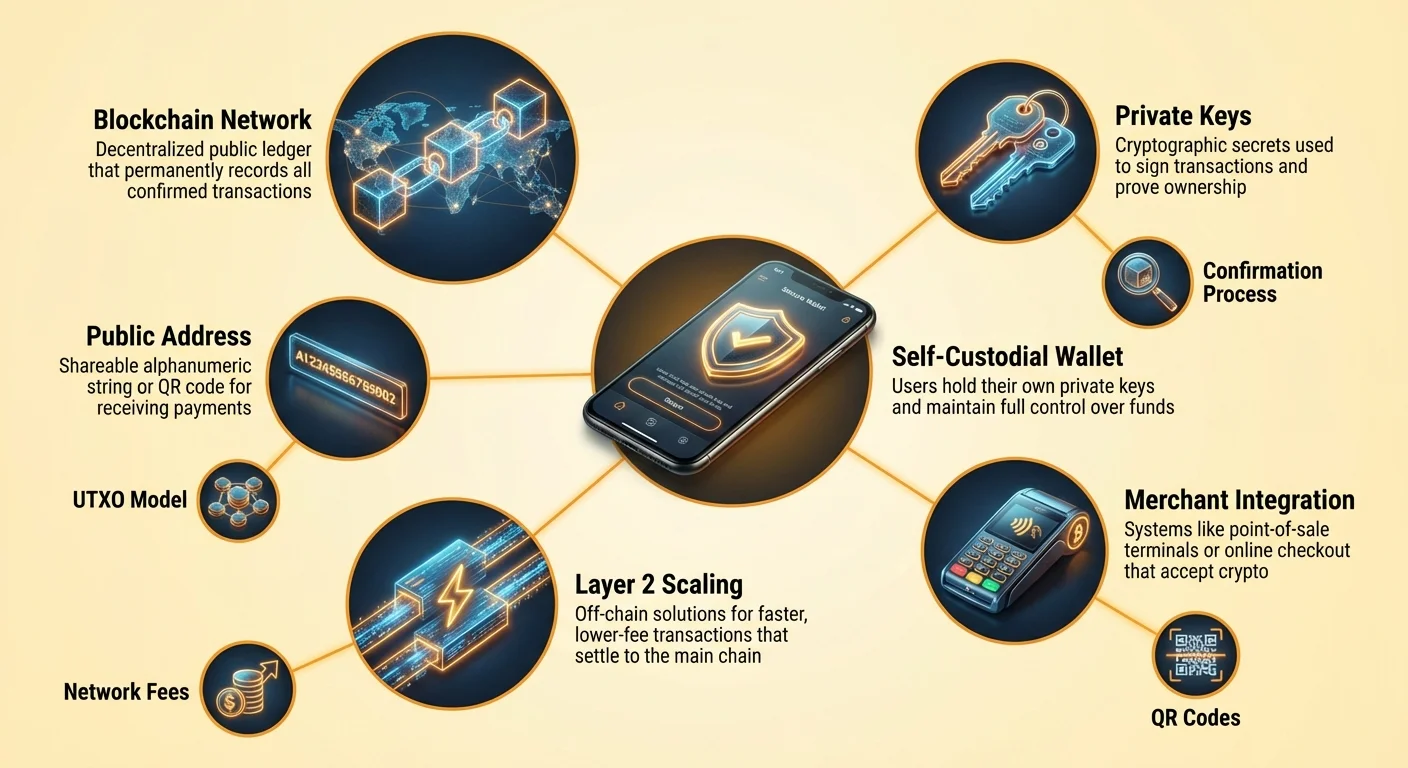

کریپٹو کرنسی خرچ کرنے کا طریقہ سمجھنے کے لیے بنیادی لین دین کے میکینزم کا مفہوم ضروری ہے۔ کریڈٹ کارڈ سوائپ کے برعکس، جو بینک سے فنڈز کی کھینچنے کی اجازت دیتا ہے، ایک کریپٹو لین دین ڈیجیٹل قدر کا دھکیلنا ہے۔ صارف فعال طور پر اثاثوں کو مرچنٹ کو بھیجتا ہے۔ یہ عمل وصول کنندہ کے ایڈریس سے شروع ہوتا ہے۔ Bitcoin ایڈریس بینک اکاؤنٹ نمبر یا پیسے کے لیے ای میل ایڈریس کی طرح کام کرتا ہے۔ یہ فنڈز کی منزل کی نشاندہی کرنے والا الفا نمریک کرداروں کا منفرد سٹرنگ ہے۔

ایڈریس فارمیٹس اور QR کوڈز

ریٹیل یا آن لائن شاپنگ ماحول میں، بطور طور پر لمبے رینڈم کرداروں کو ٹائپ کرنا عملی نہیں اور غلطی کا شکار ہے۔ اسے حل کرنے کے لیے، صنعت Quick Response (QR) کوڈز پر بھاری انحصار کرتی ہے۔ یہ دو جہتی بار کوڈز منزل ایڈریس اور اکثر خریداری کے لیے مطلوبہ مخصوص رقم کو انکوڈ کرتے ہیں۔ جب صارف اپنے موبائل والیٹ ایپ سے مرچنٹ کا QR کوڈ سکین کرتا ہے، تو منزل اور رقم کے فیلڈز خود بخود بھر جاتے ہیں۔ یہ لین دین کی اصطکاک کو چند سیکنڈز تک کم کر دیتا ہے، جو کانٹیکٹ لیس کارڈ ٹیپ کرنے کے برابر ہے۔

ایڈریس فارمیٹس نے بھی کارکردگی بہتر بنانے اور فیس کم کرنے کے لیے ارتقاء کیا ہے۔ legacy ایڈریسز، جو نمبر "1" سے شروع ہوتے ہیں، نئے فارمیٹس جیسے SegWit ("3" یا "bc1" سے شروع) اور Taproot ("bc1p" سے شروع) کی جگہ لے رہے ہیں۔ یہ جدید فارمیٹس بلاک چین ڈیٹا سٹرکچر پر کم جگہ لینے کے لیے آپٹمائزڈ ہیں۔ یہ آپٹیمائیشن روزانہ خرچ کے لیے اہم ہے کیونکہ چھوٹے لین دین کے سائز اکثر کم نیٹ ورک فیسز سے منسلک ہوتے ہیں۔ والیٹ کی طرف سے سپورٹڈ سب سے موجودہ ایڈریس فارمیٹ کا استعمال وقت کے ساتھ نمایاں لاگت کی بچت کا باعث بن سکتا ہے۔

پبلک اور پرائیویٹ کیز کا کردار

ہر خرچ لین دین کے مرکز میں پبلک اور پرائیویٹ کیز کا رشتہ ہے۔ پبلک کی تو مرچنٹس کے ساتھ اشتراک کرنے کے لیے ایڈریس اخذ کرنے کے لیے استعمال ہوتا ہے تاکہ اشیا یا رفنڈز وصول کیے جا سکیں۔ اس معلومات کو ظاہر کرنا محفوظ ہے۔ تاہم، پرائیویٹ کی فنڈز کی حرکت کی اجازت دینے والے ڈیجیٹل دستخط کے طور پر کام کرتی ہے۔ جب صارف اپنے والیٹ میں "send" دباتا ہے، تو سافٹ ویئر پرائیویٹ کی استعمال کر کے لین دین کو ریاضیاتی طور پر دستخط کرتا ہے۔

یہ دستخط فنڈز کی ملکیت ثابت کرتا ہے بغیر پرائیویٹ کی خود کو ظاہر کیے۔ یہ چیک پر دستخط کرنے کا cryptographic مساوی ہے، لیکن جعلی نہ کیے جا سکنے والی ریاضیاتی یقینیت کے ساتھ۔ خرچ کرنے والے کے لیے، یہ مطلب ہے کہ سیکورٹی سب سے اہم ہے۔ اگر پرائیویٹ کی گم ہو جائے، تو فنڈز تک رسائی ناممکن ہے۔ اگر چوری ہو جائے، تو چور کو مکمل کنٹرول مل جاتا ہے۔ جدید والیٹس ان کیز کو خودکار طور پر مینیج کرتے ہیں، اکثر انہیں ڈیوائس پر انکرپٹ کرتے ہیں اور ریکوری فریز یا کلاؤڈ سروس کے ذریعے بیک اپ کی اجازت دیتے ہیں۔

فعال خرچ کنندگان کے لیے والیٹ کا انتخاب

روزانہ خریداریوں کے لیے کریپٹو کرنسی استعمال کرنے والے کسی بھی شخص کے لیے صحیح انٹرفیس کا انتخاب اہم ہے۔ والیٹ سکوں کا اسٹوریج کنٹینر نہیں بلکہ کی چین مینجمنٹ ٹول ہے۔ یہ بلاک چین پر رہنے والے فنڈز تک رسائی کے لیے ضروری کریڈنشلز اسٹور کرتا ہے۔ بار بار خرچ کے لیے، صارفین عام طور پر سہولت اور رفتار کو ترجیح دیتے ہیں، جو طویل مدتی سرمایہ کاروں کے مقابلے میں مختلف انتخاب کی طرف لے جاتا ہے جو cold storage کو ترجیح دیتے ہیں۔

سافٹ ویئر بمقابلہ ہارڈ ویئر والیٹس

سافٹ ویئر والیٹس، اکثر "hot wallets" کہلاتے ہیں، موبائل ڈیوائسز یا ڈیسک ٹاپس پر ایپلی کیشنز کی صورت میں موجود ہوتے ہیں۔ یہ روزانہ خرچ کے لیے بنیادی ٹولز ہیں کیونکہ یہ ہمیشہ انٹرنیٹ سے منسلک ہوتے ہیں اور لین دین براڈکاسٹ کرنے کے لیے تیار ہوتے ہیں۔ ایک موبائل ایپ صارف کو اپنا بیلنس جیب میں رکھنے کی اجازت دیتی ہے، جو کافی شاپ یا چیک آؤٹ کاؤنٹر پر QR کوڈز سکین کرنا آسان بناتی ہے۔ یہ سیکورٹی اور یوٹیلٹی کے درمیان توازن قائم کرتے ہیں، جیسے بایومیٹرک لاگ ان کی خصوصیات جو فون ان لاک ہونے پر غیر مجاز رسائی روکتی ہیں۔

ہارڈ ویئر والیٹس، یا "cold wallets"، جسمانی ڈیوائسز ہیں جو پرائیویٹ کیز کو آف لائن رکھتے ہیں۔ جبکہ یہ آن لائن خطرات کے خلاف اعلیٰ ترین سطح کی سیکورٹی پیش کرتے ہیں، یہ کافی کا ایک کپ خریدنے کے لیے کم سہل ہیں۔ ہارڈ ویئر والیٹ سے خرچ کرنے کے لیے، صارف کو ڈیوائس کو کمپیوٹر یا فون سے جوڑنا پڑتا ہے اور جسمانی طور پر لین دین کی منظوری دینی پڑتی ہے۔ نتیجتاً، بہت سے صارفین ایک تہذیبی اپروچ اپناتے ہیں: بڑی بچت کو ہارڈ ویئر والیٹ میں رکھنا اور چھوٹی "walking around money" کو روزانہ استعمال کے لیے موبائل سافٹ ویئر والیٹ میں منتقل کرنا۔

کسٹوڈیل بمقابلہ سیلف-کسٹوڈیل حلز

کسٹوڈیل اور سیلف-کسٹوڈیل والیٹس کے درمیان فرق کریپٹو خرچ کرنے کے ethos کے لیے بنیادی ہے۔ سیلف-کسٹوڈیل والیٹ صارف کو مکمل کنٹرول میں رکھتا ہے۔ پرائیویٹ کیز صارف کی ڈیوائس پر جنریٹ اور اسٹور ہوتے ہیں۔ کوئی تھرڈ پارٹی اکاؤنٹ فریز نہیں کر سکتی، لین دین مسترد نہیں کر سکتی، یا خرچ پر حدود نہیں لگا سکتی۔ یہ ڈیجیٹل کیش کے تصور سے مطابقت رکھتا ہے۔ صارف واحد کسٹوڈین ہے اور بیک اپ اور سیکورٹی کی مکمل ذمہ داری برداشت کرتا ہے۔

کسٹوڈیل والیٹس مرکزی ایکسچینجز یا تھرڈ پارٹی سروسز کی طرف سے فراہم کیے جاتے ہیں۔ اس ماڈل میں، سروس پرووائیڈر کیز رکھتا ہے اور صارف یوزر نیم اور پاس ورڈ سے لاگ ان کرتا ہے۔ یہ تجربہ روایتی بینکنگ کی نقل کرتا ہے۔ جبکہ پاس ورڈ گم ہونے پر اکاؤنٹ ریکوری آسان ہو سکتی ہے، یہ counterparty risk متعارف کرتی ہے۔ پرووائیڈر ود ڈرال ہالٹ یا ادائیگیاں بلاک کر سکتا ہے۔ روزانہ خرچ کے لیے، سیلف-کسٹوڈیل والیٹس کو ترجیح دی جاتی ہے تاکہ فنڈز 24/7 مرکزی اتھارٹی کی اجازت کے بغیر دستیاب ہوں۔

| والیٹ کی قسم | کنٹرول کی سطح | بہترین استعمال کا کیس | خطرے کا عنصر |

|---|---|---|---|

| Self-Custodial App | مکمل صارف کنٹرول | روزانہ خرچ اور فعال استعمال | صارف کی غلطی (گم شدہ کیز) |

| Hardware Wallet | مکمل صارف کنٹرول | طویل مدتی بچت اور سیکورٹی | ڈیوائس کا جسمانی نقصان |

| Custodial Account | تھرڈ پارٹی کنٹرول | ٹریڈنگ اور فیٹ آن/آف ریمپس | پلیٹ فارم فریز یا ہیک |

لین دین کی لاگت سمجھنا

Bitcoin جیسے پبلک بلاک چین پر ہر لین دین نیٹ ورک فی وصول کرتا ہے۔ کریڈٹ کارڈ نیٹ ورکس کے برعکس جہاں فیس مرچنٹ کو چارج کی جاتی ہے، کریپٹو نیٹ ورک فیس بھیجنے والے کی طرف سے ادا کی جاتی ہے۔ یہ فیس لین دین کی ڈالر ویلیو سے طے نہیں ہوتی بلکہ بائٹس میں لین دین کے ڈیٹا سائز سے۔ یہ فرق کریپٹو کو باقاعدگی سے خرچ کرنے والے کسی بھی شخص کے لیے اہم ہے۔ 10 ڈالر کی Bitcoin بھیجنا 1 ملین ڈالر بھیجنے جتنی فیس لاگت دے سکتا ہے اگر ڈیٹا سائز ایک جیسا ہو۔

UTXO ماڈل کی وضاحت

ڈیٹا سائز سمجھنے کے لیے، Unspent Transaction Output (UTXO) ماڈل کو سمجھنا ضروری ہے۔ Bitcoin اس سلسلے میں جسمانی کیش کی طرح کام کرتا ہے۔ اگر صارف کو 0.5 BTC، 0.2 BTC، اور 0.3 BTC کی تین الگ الگ ادائیگیاں موصول ہوئی ہوں، تو وہ تین مختلف "ڈیجیٹل سکوں" یا UTXOs رکھتا ہے۔ اگر وہ 0.9 BTC کی قیمت کا آئٹم خریدنا چاہے، تو والیٹ کو ان تین ان پٹس کو باندھنا ہوگا تاکہ ادائیگی بنے۔

متعدد ان پٹس کو باندھنا لین دین کے ڈیٹا سائز کو بڑھاتا ہے، جو فیس کو بڑھاتا ہے۔ اس کے برعکس، اگر صارف 1.0 BTC کے ایک UTXO کو رکھتا ہے، تو 0.9 BTC خرچ کرنے کے لیے صرف ایک ان پٹ درکار ہے، جو چھوٹے لین دین سائز اور کم فیس کا باعث بنتا ہے۔ فعال خرچ کنندگان کو یہ معلوم ہونا چاہیے کہ بہت سی چھوٹی مائیکرو-لین دین وصول کرنا (جیسے مائننگ پے آؤٹس یا faucet rewards) بعد میں ان جمع شدہ فنڈز کو خرچ کرنے پر زیادہ فیس کا باعث بن سکتا ہے۔ اسے اکثر "dust" مسئلہ کہا جاتا ہے۔

جلدی کے لیے فیس کو حسب ضرورت بنانا

نیٹ ورک فیس بھیڑ بھاڑ کی بنیاد پر اتار چڑھاؤ کرتی ہے۔ جب بہت سے لوگ ایک ساتھ لین دین کرنے کی کوشش کر رہے ہوں، تو بلاک اسپیس پریمیم رئیل اسٹیٹ بن جاتا ہے۔ صارفین اس اسپیس کے لیے منسلک فیس کے ذریعے بڈ کرتے ہیں۔ زیادہ تر سیلف-کسٹوڈیل والیٹس صارفین کو جلدی کی بنیاد پر یہ فیس حسب ضرورت بنانے کی اجازت دیتے ہیں۔ اگر خریداری کو فوری طور پر کنفرم کرنے کی ضرورت ہو، تو صارف "Fast" یا "Priority" فیس ریٹ منتخب کر سکتا ہے۔ یہ مائنرز کو اگلے بلاک میں لین دین شامل کرنے کے لیے زیادہ ترغیب بخشنے کا باعث بنتا ہے۔

کم جلدی والے ٹرانسفرز کے لیے، جیسے ذاتی والیٹس کے درمیان فنڈز منتقل کرنا یا مرچنٹ جو unconfirmed لین دین قبول کرتا ہے، صارفین "Eco" یا "Slow" سیٹنگ منتخب کر سکتے ہیں۔ یہ نمایاں لاگت بچت کا موقع پیدا کرتا ہے۔ اگر وصول کنندہ کو فوری کنفرمیشن کی ضرورت نہ ہو تو زیادہ فیس ادا کرنا غیر ضروری ہے۔ ایڈوانسڈ صارفین satoshis per byte میں میژرڈ حسب ضرورت فیس ریٹس بھی سیٹ کر سکتے ہیں، جو یقینی بناتا ہے کہ وہ بلاک چین اسپیس کے لیے کبھی زیادہ نہ ادا کریں۔

انٹیگریٹڈ مرچنٹ حلز

کریپٹو کرنسی خرچ کرنے کی جگہوں کا منظر نامہ بہت بڑھ چکا ہے۔ جبکہ براہ راست قبولیت سونے کا معیار ہے، بریج حلز نے خلا کو بھر دیا ہے، جو کریپٹو ہولڈرز کو تقریباً کہیں بھی شاپنگ کی اجازت دیتا ہے۔ براہ راست قبولیت اس وقت ہوتی ہے جب مرچنٹ کریپٹو ادائیگی پروسیسر کو انٹیگریٹ کرتا ہے یا اپنا والیٹ انفراسٹرکچر مینیج کرتا ہے۔ یہ ٹیک سینٹرک سیکٹرز میں عام ہے لیکن ٹریول، لگژری گڈز، اور جنرل ریٹیل میں پھیل رہا ہے۔

براہ راست کریپٹو قبولیت

نمایاں آن لائن ریٹیلرز نے کریپٹو ادائیگیوں کو اپنے چیک آؤٹ فلو میں براہ راست انٹیگریٹ کیا ہے۔ بڑے الیکٹرانکس اسٹورز اور جنرل مارکیٹ پلیسز صارفین کو کریڈٹ کارڈز کے ساتھ cryptocurrency کو ادائیگی کا طریقہ منتخب کرنے کی اجازت دیتے ہیں۔ ٹریول انڈسٹری میں، خصوصی بکنگ پلیٹ فارمز crypto-native ایجنسیوں کے طور پر کام کرتے ہیں۔ یہ سروسز مسافروں کو درجنوں مختلف ڈیجیٹل اثاثوں کا استعمال کرتے ہوئے فلائٹس، ہوٹلز، اور رہائش بک کرنے کی اجازت دیتی ہیں۔

ان براہ راست چینلز استعمال کرنے کا فائدہ اکثر loyalty programs کی دستیابی ہے۔ کچھ crypto-travel سائٹس cryptocurrency میں انعام واپس پیش کرتی ہیں، جو ایک سرکلر اکانومی پیدا کرتی ہیں جہاں خرچ مزید کریپٹو کماتا ہے۔ مزید برآں، براہ راست ادائیگی اکثر انٹرنیشنل کریڈٹ کارڈ استعمال کرنے سے منسلک فارن ایکسچینج فیس سے بچاتی ہے۔ لین دین سرحدوں سے آزاد ہے، صارف اور مرچنٹ کے درمیان سیٹل ہوتا ہے بغیر کرنسی کنورژن ثالثی کاروں کے کٹ لینے کے۔

گفٹ کارڈ بریج

ریٹیلرز جو ابھی تک براہ راست ڈیجیٹل اثاثے قبول نہیں کرتے، ان کے لیے گفٹ کارڈز ایک مؤثر بریج کے طور پر کام کرتے ہیں۔ انٹیگریٹڈ والیٹ فیچرز اور الگ مارکیٹ پلیسز صارفین کو ہزاروں بڑے برانڈز کے لیے cryptocurrency استعمال کرتے ہوئے گفٹ کارڈز خریدنے کی اجازت دیتے ہیں۔ یہ مؤثر طور پر پورے ریٹیل ماحولیاتی نظام کو کریپٹو خرچ کے لیے کھول دیتا ہے۔ صارف bitcoin کو فوری طور پر grocery store، clothing retailer، یا restaurant chain کے لیے ڈیجیٹل گفٹ کارڈ میں تبدیل کر سکتا ہے۔

یہ طریقہ روزمرہ ضروریات کے لیے خاص طور پر مفید ہے۔ جبکہ مقامی سپر مارکیٹ کے پاس Bitcoin point-of-sale ٹرمینل نہ ہو، وہ اپنے گفٹ کارڈز ضرور قبول کرتے ہوں گے۔ جدید والیٹس میں عمل ہموار ہے: صارف برانڈ اور رقم منتخب کرتا ہے، کریپٹو میں ادائیگی کرتا ہے، اور اسکرین پر barcode وصول کرتا ہے جو جسمانی رجسٹر پر سکین کیا جا سکتا ہے۔ یہ ورکنگ رااؤنڈ ایک "bankless" طرز زندگی کو ممکن بناتا ہے جہاں کریپٹو فنڈز عام زندگی کے اخراجات پورے کرتے ہیں۔

ڈینومینیشنز اور ویلیو تاثر

Bitcoin جیسے ایک cryptocurrency یونٹ کی ویلیو ہزاروں ڈالر تک بڑھنے کے ساتھ، پورے سکوں میں روزمرہ اشیا کی قیمت مقرر کرنے کی عملییت کم ہو گئی ہے۔ صارفین کے لیے 0.00015 BTC پر کافی کی قیمت کا جائزہ لینا سوچنے میں مشکل ہے۔ یہ مسئلہ unit bias کے نام سے جانا جاتا ہے۔ انسان قدرتی طور پر پورے نمبروں کو ترجیح دیتے ہیں اور اعلیٰ درستگی والے اعشاریہ نمبروں سے جدوجہد کرتے ہیں۔

ساتوشیز میں سوچنا

اسے حل کرنے کے لیے، ماحولیاتی نظام "satoshi" یا "sat" کو تجارت کے لیے معیاری یونٹ کے طور پر اپنا رہا ہے۔ ایک bitcoin 100 million satoshis میں تقسیم ہوتا ہے۔ یہ تقسیمیت granular pricing کی اجازت دیتی ہے بغیر unwieldy اعشاریہ نمبروں کے۔ 0.00005000 BTC کی بجائے آئٹم کو صرف 5,000 sats پر قیمت دی جا سکتی ہے۔ یہ شفٹ کریپٹو پرائسنگ کو روایتی فیٹ ریاضی سے قریب تر کرتی ہے، جو خرچ کنندگان کو قدر کا جائزہ لینے میں آسان بناتی ہے۔

والیٹس اس شفٹ کے مطابق ڈسپلے سیٹنگز پیش کر رہے ہیں جو BTC اور sats کے درمیان ٹاگل کرتی ہیں۔ روزانہ خرچ کے لیے، sats میں بیلنس دیکھنا صارفین کو احساس دلاتا ہے کہ وہ قابل انتظام یونٹس کے ساتھ لین دین کر رہے ہیں نہ کہ اعلیٰ ویلیو اثاثے کے خردبینی حصوں کے ساتھ۔ یہ نفسیاتی شفٹ کریپٹو کو store of value سے medium of exchange میں منتقلی کے لیے اہم ہے۔

گھریلو خرچ کے لیے شیئرڈ والیٹس

خاندانوں یا تنظیموں کے لیے جو cryptocurrency میں بجٹ مینیج کر رہے ہیں، شیئرڈ والیٹس ایک مضبوط حل پیش کرتے ہیں۔ multisig (multi-signature) والیٹس کے نام سے بھی جانے جاتے ہیں، یہ متعدد ڈیوائسز سے منظوری طلب کرتے ہیں لین دین کی اجازت دینے کے لیے۔ یہ ڈیجیٹل سٹرکچر جوائنٹ بینک اکاؤنٹ کی نقل کرتا ہے لیکن سیکورٹی اور نگرانی بڑھانے والے programmable rules کے ساتھ۔

گھریلو سیٹنگ میں، شیئرڈ والیٹ "2-of-3" سکیم کے طور پر ترتیب دیا جا سکتا ہے۔ تین شرکاء دو پارٹنرز اور ایک محفوظ بیک اپ ڈیوائس ہو سکتے ہیں۔ فنڈز خرچ کرنے کے لیے، تین میں سے دو کیز کو لین دین پر دستخط کرنا ہوگا۔ یہ سیٹ اپ کسی بھی پارٹنر کو خریداری شروع کرنے کی اجازت دیتا ہے، لیکن اگر رول سخت ہو تو دوسرے پارٹنر (یا بیک اپ) کی منظوری درکار ہوگی، یا بڑی خریداریوں کے لیے اتفاق رائے درکار ہو سکتا ہے۔

یہ میکینزم "single point of failure" مسئلے سے تحفظ فراہم کرتا ہے۔ اگر ایک شخص کا فون یا پرائیویٹ کی گم ہو جائے، تو فنڈز گم نہیں ہوتے کیونکہ باقی شرکاء اثاثوں کو منتقل کر سکتے ہیں۔ یہ impulsive خرچ یا چوری کو روکتا بھی ہے، کیونکہ چور کو والیٹ خالی کرنے کے لیے متعدد ڈیوائسز اور سیکورٹی کوڈز کو ایک ساتھ compromised کرنا ہوگا۔

لین دین میں سیکورٹی اور پرائیویسی

کریپٹو کرنسی خرچ کرنے سے پبلک بلاک چین پر مستقل ریکارڈ چھوڑا جاتا ہے۔ بینک سٹیٹمنٹ کے برعکس جو اکاؤنٹ ہولڈر کے لیے پرائیویٹ ہے، بلاک چین لین دین انٹرنیٹ کنکشن والے کسی بھی شخص کے لیے نظر آتے ہیں۔ یہ شفافیت ٹیکنالوجی کی خصوصیت ہے، جو اعتماد اور تصدیق یقینی بناتی ہے، لیکن صارف پر پرائیویسی مینیج کرنے کی ذمہ داری عائد کرتی ہے۔

ایڈریس مینجمنٹ

پرائیویسی کے لیے بہترین پریکٹس ایڈریس دوبارہ استعمال سے بچنا ہے۔ اگر صارف اپنی تمام آمدنی وصول کرے اور تمام خریداریاں ایک ایڈریس سے کرے، تو مشاہدہ کرنے والے کے لیے ان کی پوری مالی زندگی کو میپ کرنا آسان ہو جاتا ہے۔ جدید HD (Hierarchical Deterministic) والیٹس اسے خودکار طور پر ہینڈل کرتے ہیں ہر نئے لین دین کے لیے تازہ ایڈریس جنریٹ کر کے۔ جب خریداری سے change وصول ہو، تو والیٹ اسے اصل بھیجنے والے ایڈریس کی بجائے نئے بنائے گئے change ایڈریس پر بھیجتا ہے۔

یہ صارف کی کل holdings کو مبہم کرنے والا "moving target" پیدا کرتا ہے۔ جبکہ لین دین اب بھی پبلک ہیں، انہیں ایک شناخت سے لنک کرنا نمایاں طور پر مشکل ہو جاتا ہے۔ صارفین کو اپنی والیٹ سافٹ ویئر کی اس خصوصیت کی تصدیق کرنی چاہیے اور ان پٹس کے لیے پرانے ایڈریسز دوبارہ استعمال سے بچنا چاہیے۔

ادائیگی فریڈ سے بچنا

کریپٹو لین دین کی irreversible نوعیت کا مطلب ہے کہ کوئی chargeback میکینزم نہیں ہے۔ ایک بار فنڈز بھیج دیے جائیں تو واپس نہیں لیے جا سکتے۔ یہ فریڈ کے خلاف بیداری کو ضروری بناتا ہے۔ Phishing scams اکثر صارفین کو غلط ایڈریس پر فنڈز بھیجنے یا اپنی پرائیویٹ کیز ظاہر کرنے کے لیے دھوکہ دیتے ہیں۔ حملہ آور مرچنٹ سپورٹ ٹیموں کی نقل کر سکتے ہیں یا جعلی ویب سائٹس بنا سکتے ہیں جو قانونی ریٹیلرز جیسی نظر آئیں۔

خرچ کرتے وقت، صارفین کو ہمیشہ ادائیگی گیٹ وے کا URL دو بار چیک کرنا چاہیے۔ معتبر مرچنٹس کو بک مارک کرنا اور unsolicited ای میلز میں لنکس سے بچنا اہم دفاعی عادات ہیں۔ مزید برآں، صارفین کو "double your money" آفرز یا سوشل میڈیا پر ڈائریکٹ میسج کے ذریعے ادائیگی مانگنے والے مرچنٹس سے ہوشیار رہنا چاہیے۔ قانونی تجارت محفوظ چیک آؤٹ پروسیسرز کے ذریعے ہوتی ہے، نہ کہ anonymous چیٹ درخواستوں کے ذریعے۔

لیئر 2 اسکیلنگ کا کردار

Bitcoin جیسے بلاک چینز کا بیس لیئر بے مثال سیکورٹی فراہم کرتا ہے، لیکن چھوٹی، بار بار خریداریوں کے لیے سست اور مہنگا ہو سکتا ہے۔ یہی وہ جگہ ہے جہاں Layer 2 حلز، جیسے Lightning Network، خرچ کرنے والے کے لیے متعلقہ ہو جاتے ہیں۔ یہ ثانوی پروٹوکولز مرکزی بلاک چین کے اوپر بیٹھتے ہیں اور فوری، تقریباً صفر فیس والے لین دین کی اجازت دیتے ہیں۔

ڈیجیٹل ڈاؤن لوڈ یا کافی خریدنے والے صارف کے لیے 10 منٹ بلاک کنفرمیشن کا انتظار عملی نہیں ہے۔ Layer 2 نیٹ ورکس اسے ادائیگی چینلز بنا کر حل کرتے ہیں صارفین کے درمیان۔ لین دین آف-چین ہوتے ہیں اور صرف ضرورت پڑنے پر مرکزی بلاک چین پر سیٹل ہوتے ہیں۔ یہ پہلے اقتصادی طور پر ناقابل عمل ہائی-والیوم، کم ویلیو لین دین کو ممکن بناتا ہے۔

Lightning یا اسی طرح کی اسکیلنگ ٹیکنالوجیز کو سپورٹ کرنے والے والیٹس ان کے لیے ضروری ہیں جو کریپٹو کو حقیقی روزانہ کرنسی کے طور پر استعمال کرنے کی کوشش کر رہے ہیں۔ یہ bearer asset کی settlement assurance کے ساتھ کریڈٹ کارڈ سوائپ کی رفتار فراہم کرتے ہیں۔ جیسے ہی مرچنٹس کی Layer 2 nodes کی قبولیت بڑھتی ہے، کریپٹو سے ادائیگی کی اصطکاک کم ہوتی جاتی ہے، جو اسے روایتی فیٹ ادائیگی ریلز کے ساتھ مقابلہ کرنے کے قابل بناتی ہے۔

نتیجہ

کریپٹو کرنسی خرچ کرنے کا ماحولیاتی نظام والیٹس، مرچنٹ حلز، اور اسکیلنگ ٹیکنالوجیز کے متنوع منظر نامے میں پختہ ہو گیا ہے۔ سادہ سرمایہ کاری سے آگے بڑھتے ہوئے، ڈیجیٹل اثاثے اب روزانہ تجارت کے لیے قابل عمل متبادل پیش کرتے ہیں، جو user-friendly موبائل ایپلی کیشنز اور عالمی ریٹیلرز کے ساتھ وسیع انٹیگریشن سے بااختیار ہیں۔ براہ راست والیٹ ٹرانسفرز، گفٹ کارڈ بریجز، یا Layer 2 پروٹوکولز کے ذریعے، ویلیو ٹرانسفر کے میکینزم پہلے سے کہیں زیادہ قابل رسائی ہیں۔

اس معیشت میں کامیابی کے لیے ذہن سازی میں شفٹ درکار ہے—passive ہولڈنگ سے keys، fees، اور privacy کے فعال مینجمنٹ کی طرف۔ UTXOs کی تکنیکی تفصیلات سمجھ کر، مناسب سیلف-کسٹوڈیل ٹولز منتخب کر کے، اور سخت سیکورٹی hygiene کی مشق کر کے، افراد اپنی مالی تعاملات پر کنٹرول واپس لے سکتے ہیں۔ انفراسٹرکچر موجود ہے؛ اگلا قدم صارفین کا ہے کہ یہ ٹولز کو اعتماد سے استعمال کریں اور آزادانہ لین دین کریں۔

کریپٹو خرچ کرنا اب صرف ایک نوولٹی نہیں بلکہ ایک عملی حقیقت ہے، بشرطیکہ صارفین سیلف-کسٹوڈی اور محفوظ لین دین مینجمنٹ کے ٹولز پر عبور حاصل کر لیں۔