Перехід від розуміння концепцій криптовалют до активної участі в цифровій економіці є значним кроком для будь-якого інвестора. Хоча тримання цифрових активів історично було основною стратегією для багатьох, дозрівання технології блокчейну тепер пропонує прямі шляхи для використання капіталу. Інтеграція стейкінгу та протоколів децентралізованих фінансів безпосередньо в самокеруючі гаманці заповнила прогалину між теоретичними знаннями та практичним застосуванням. Користувачі більше не мусять покладатися на централізовані посередники для доступу до складних фінансових інструментів.

Замість того, щоб залишати активи простоювати, особи тепер можуть взаємодіяти з мережами, які потребують капіталу для функціонування. Ця участь живить інфраструктуру самого блокчейну або забезпечує необхідну ліквідність для фінансових ринків. Результатом є перехід від пасивного накопичення до активної участі в мережі. Ця еволюція покладає відповідальність і винагороди безпосередньо в руки власника активів. Вона перетворює гаманець із простого пристрою для зберігання на командний центр цифрових фінансів.

Архітектура децентралізованих фінансів

Dецентралізовані фінанси, які зазвичай називають DeFi, являють собою набір фінансових продуктів, що працюють на мережах без дозволів. На відміну від традиційних фінансів, які покладаються на банки та брокерські компанії як на охоронців, DeFi використовує програмне забезпечення для автоматизації цих функцій. Головна мета — відтворити та покращити традиційні фінансові послуги, такі як позики, кредитування та торгівля, без потреби в центральному органі.

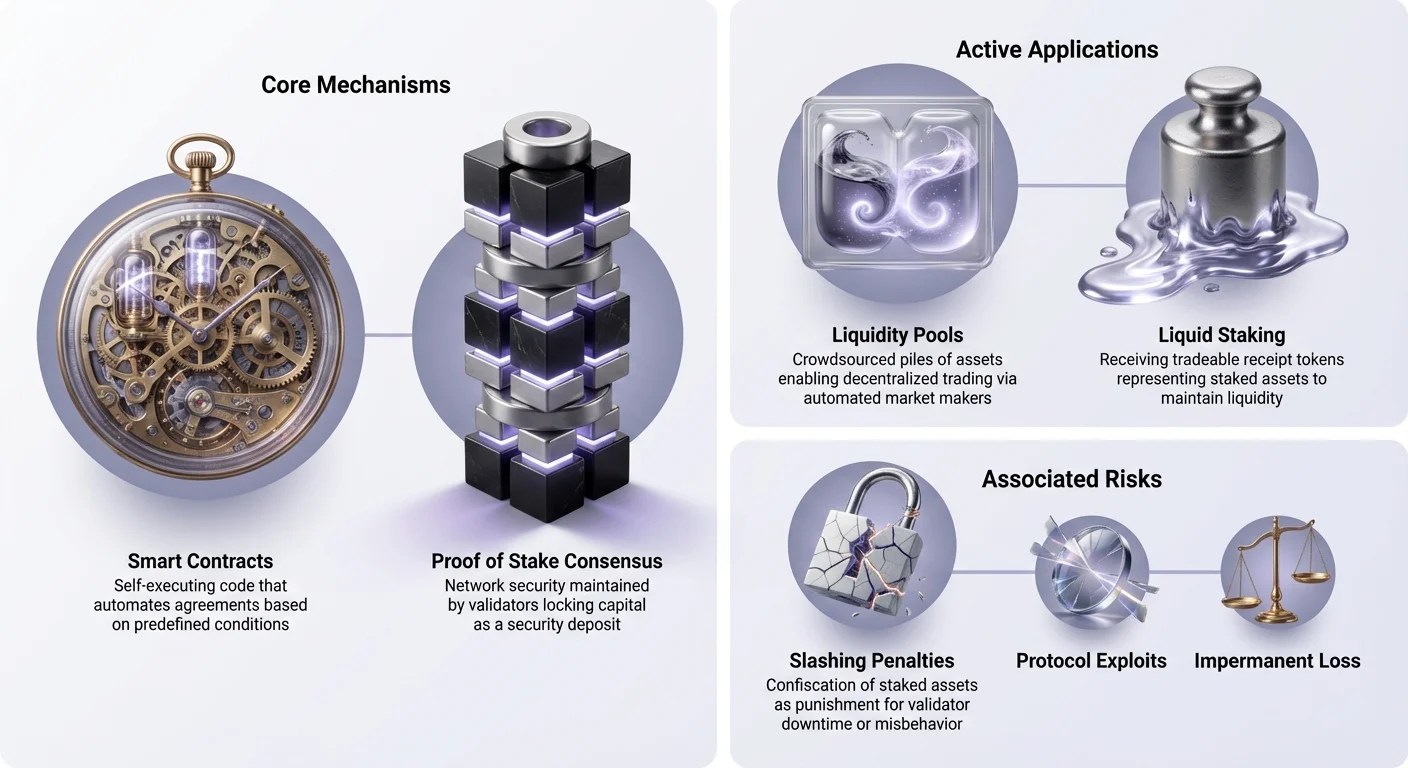

Автоматизація смарт-контрактів

Двигуном цих фінансових застосунків є смарт-контракт. Це самоВиконуючі контракти, де умови угоди безпосередньо записані в рядки коду. Коли користувач взаємодіє з протоколом DeFi, він не довіряє менеджеру банку чи корпоративній політиці. Він взаємодіє з детермінованою програмою, яка виконується точно так, як було спроектовано.

Ця автоматизація усуває людську помилку та упередженість з рівняння. Наприклад, у протоколі кредитування відсоткові ставки часто визначаються алгоритмічно на основі попиту та пропозиції. Якщо багато користувачів надають актив, але мало хто його позичає, відсоткова ставка знижується, щоб стимулювати позики. Навпаки, якщо попит високий, ставки зростають, щоб привабити більше кредиторів. Ця динамічна корекція відбувається миттєво та прозоро в блокчейні.

Системи кредитування без дозволів

Одним із найпомітніших випадків використання в цій архітектурі є децентралізоване кредитування. У цій системі користувачі вносять криптовалюти в пул смарт-контракту. Ці активи стають доступними для інших користувачів для позики. Перевагою тут є усунення перевірок кредитоспроможності та географічних бар’єрів. Будь-хто з інтернет-з’єднанням і гаманцем може брати участь як кредитор або позичальник.

Щоб керувати ризиками без людського нагляду, ці позики зазвичай надмірно забезпечені. Це означає, що позичальник повинен внести більше вартості, ніж планує вивести. Якщо вартість забезпечення впаде нижче певного порогу, смарт-контракт автоматично ліквідує актив для погашення позики. Це забезпечує безпеку капіталу кредитора без потреби в колекторах боргів чи юридичному втручанні.

Механіка консенсусу та стейкінгу

Хоча DeFi відтворює фінансові послуги, стейкінг є фундаментальним для роботи самого блокчейну. Це процес, за допомогою якого мережі Proof of Stake підтримують безпеку та згоду. Стейкінг часто порівнюють із високодохідним ощадним рахунком, але базові механіки значно відрізняються. Він передбачає активну участь у протоколі консенсусу мережі, а не просто позику грошей банку.

Основи Proof of Stake

Proof of Stake (PoS) з’явився як альтернатива енерговитратному механізму Proof of Work, який використовує Bitcoin. У системі PoS валідатори мережі обираються для створення нових блоків і підтвердження транзакцій на основі кількості криптовалюти, яку вони заблокували, або «застейкали», в мережі. Цей застейканий капітал діє як заставу. Він забезпечує, що валідатори мають фінансовий інтерес дотримуватися правил.

Якщо валідатор намагається підтвердити шахрайські транзакції чи атакувати мережу, його застейкані активи можуть бути покарані. Це створює сильний економічний стимул для чесної поведінки. Чим більше активів застейкано в мережі, тим дорожче та складніше одному актору скомпрометувати систему. Цей зв’язок між економічною цінністю та безпекою мережі є основою сучасного дизайну блокчейну.

Стимули валідаторів та делегування

За свою послугу мережі валідатори отримують винагороди. Ці винагороди зазвичай надходять з двох джерел: нового випуску монет (інфляція) та комісій за транзакції, сплачених користувачами. Це створює кругову економіку, де мережа платить тим, хто її захищає. Однак запуск вузла валідатора часто вимагає технічних знань і значного обладнання.

Щоб зробити стейкінг доступним для всіх, більшість мереж PoS дозволяють делегування. Цей процес дозволяє звичайним користувачам внести свої токени валідатору на вибір без втрати контролю над активами. Валідатор виконує технічну роботу, а винагороди розподіляються між делегаторами. Ця система демократизує доступ до винагород мережі, дозволяючи будь-кому з сумісним гаманцем заробляти дохід, сприяючи безпеці блокчейну.

Еволюція дохідності: Ліквідний стейкінг та рестейкінг

Значним обмеженням традиційного стейкінгу є неліліквідність. Коли активи застейкано, вони блокуються в протоколі, часто на дні чи тижні. Під час цього часу користувач не може торгувати, продавати чи використовувати цей капітал для інших можливостей. Ця альтернативна вартість призвела до розробки ліквідного стейкінгу — рішення, яке розблоковує цінність застейканих активів.

Вирішення обмежень ліквідності

Протоколи ліквідного стейкінгу приймають депозит користувача та стейкають його від його імені. Натомість протокол видає «токен-квитанцію» або Liquid Staking Token (LST), який представляє основний депозит та накопичувані винагороди. Наприклад, якщо користувач вносить Ether у постачальника ліквідного стейкінгу, він отримує токен, що має еквівалентну вартість.

Ключова інновація полягає в тому, що цей новий токен повністю передаваний і торгівельний. Користувачі можуть тримати LST для накопичення винагород стейкінгу або використовувати його в ширшій екосистемі DeFi. Його можна використовувати як забезпечення для позики чи торгувати на біржі. Це дозволяє учасникам заробляти дохід від стейкінгу без牺牲у можливості входити чи виходити з позицій залежно від ринкових умов.

Піднесення рестейкінгу

На основі основ ліквідного стейкінгу з’явилася нова концепція — рестейкінг. Рестейкінг дозволяє валідаторам використовувати свій застейканий капітал для забезпечення безпеки кількох протоколів одночасно. Традиційно стейк присвячується одній мережі. Протоколи рестейкінгу дозволяють тому ж капіталу забезпечувати безпеку додаткових послуг, таких як шари доступності даних, оракульні мережі чи мости.

Цей механізм значно покращує ефективність капіталу. Валідатори можуть заробляти винагороди від основного блокчейну та додаткові винагороди від вторинних послуг, які вони захищають. Він створює ринок децентралізованої довіри, де нові застосунки можуть «орендувати» безпеку від встановленого набору валідаторів, а не створювати власну з нуля. Однак ця підвищена корисність несе підвищену відповідальність, оскільки валідатори мусять дотримуватися правил усіх пов’язаних протоколів.

Dецентралізовані біржі та структура ринку

Можливість торгувати активами без посередника — ще один стовп ончейн-економіки. Децентралізовані біржі (DEX) фундаментально змінюють структуру ринків. У традиційних ринках централізовані суб’єкти контролюють книгу ордерів і зберігають активи. DEX замінюють це автоматизованими маркет-мейкерами та пулами ліквідності.

Автоматизоване надання ліквідності

Пул ліквідності — це по суті купа коштів, заблокованих у смарт-контракті. Користувачі, відомі як постачальники ліквідності (LP), вносять пари активів у ці пули. Наприклад, LP може внести рівну вартість стейблкойну та волатильного криптоактива. Коли трейдер хоче обміняти один токен на інший, він торгує проти пулу, а не конкретного контрагента.

Смарт-контракт автоматично коригує ціну на основі співвідношення активів у пулі. В обмін на надання капіталу, який робить торгівлю можливою, постачальники ліквідності отримують частку торгових комісій. Ця модель ефективно залучає роль маркет-мейкера з натовпу. Вона дозволяє будь-кому заробляти комісії на простоюючих активах за умови готовності прийняти специфічні ризики, пов’язані з автоматизованим маркет-мейкінгом.

Усунення ризику контрагента

Головною перевагою цієї моделі є усунення кастодіального ризику. При торгівлі на централізованій біржі користувачі мусять вносити кошти в гаманець, контрольований компанією. Якщо ця компанія збанкрутує чи буде зламана, кошти користувачів часто втрачаються. На DEX торгівля відбувається безпосередньо між гаманцем користувача та смарт-контрактом.

На жодному етапі третя сторона не бере контроль над активами. Цей «некустодіальний» підхід відповідає ширшій етиці криптовалют. Він забезпечує відкритий і бездозвільний доступ до ринку. Немає замороження акаунтів, лімітів на виведення чи перешкод верифікації особи для торгівлі. Код керує взаємодією, забезпечуючи прозорість і рівний доступ для всіх учасників незалежно від їхнього місця розташування чи статусу.

Навігація ризиками в ончейн-фінансах

Хоча можливості заробітку та участі широкі, вони супроводжуються специфічними ризиками. Відсутність посередників означає, що немає служби підтримки клієнтів для скасування транзакції чи фонду страхування для покриття операційних помилок. Розуміння цих ризиків є передумовою для безпечної участі в стейкінгу та DeFi.

Технічні та вразливості контрактів

Найпоширенішим ризиком у DeFi є збій смарт-контракту. Хоча код об’єктивний, його пишуть люди, і він може містити помилки. Хакери часто аналізують контракти з відкритим кодом, щоб знайти лазівки для виведення коштів. Навіть аудитовані проекти — ті, що переглянуті фірмами безпеки — можуть постраждати від експлойтів. «Rug pull» — ще один зловмисний сценарій, коли розробники навмисно залишають бекдори в коді для крадіжки коштів користувачів.

Користувачі також мусять остерігатися «фішингових» DApp. Це шахрайські вебсайти, створені так, щоб виглядати ідентично легітимним фінансовим протоколам. Якщо користувач під’єднає свій гаманець до фішингового сайту, він може ненавмисно підписати транзакцію, яка дає атакуючому дозвіл вивести його активи. Перевірка URL та використання надійних закладок є суттєвими звичками безпеки для всіх, хто навігує цим простором.

Операційні ризики в стейкінгу

Стейкінг несе власний набір ризиків, переважно пов’язаних зі «слезингом». Слешинг — це механізм покарання, який мережі PoS використовують для покарання за погану поведінку. Якщо валідатор довго офлайн або підтверджує неправильні транзакції, мережа може конфіскувати частину застейканих токенів. Ця кара впливає як на валідатора, так і на користувачів, які йому делегували.

Більше того, ліквідність є ключовим міркуванням. Стандартний стейкінг часто накладає суворий період розблокування. Під час цього часу, який може тривати тижні, активи не можна вивести чи продати. Якщо ринок обвалиться під час періоду розблокування, користувач змушений тримати актив до завершення розблокування. Ліквідний стейкінг пом’якшує це, але вводить ризик смарт-контракту, пов’язаний із постачальником ліквідного стейкінгу.

| Категорія ризику | Стейкінг | DeFi / Фармінг прибутку |

|---|---|---|

| Втрата основного капіталу | Події слешингу (помилка валідатора) | Помилки чи експлойти смарт-контрактів |

| Ліквідність | Заблоковано під час періоду розблокування | Загалом ліквідний (якщо не вказано інше) |

| Складність | Низька (нативна) до середньої (ліквідна) | Висока (тимчасові втрати, стратегії) |

Гаманець як командний центр

Самокеруючий гаманець еволюціонував від пасивного сховища до основного інтерфейсу економіки Web3. Він слугує мостом між користувачем і різними протоколами блокчейну. Контролюючи власні приватні ключі, користувачі зберігають абсолютну владу над своїми активами. Цей контроль є основою, на якій будується вся децентралізована взаємодія.

Важливість само-кастодії

«Не твої ключі — не твої монети» залишається визначальним мантрой індустрії. Коли активи залишаються на централізованій біржі, користувач по суті тримає розписку. Біржа вирішує, коли обробляти виведення та які активи підтримувати. Самокеруючий гаманець усуває цю залежність. Він надає користувачеві змогу безпосередньо взаємодіяти з блокчейном.

Ця автономія критична для доступу до DeFi та стейкінгу. Більшість децентралізованих застосунків загалом не дозволяють підключення з акаунтів централізованих бірж. Щоб використовувати DEX, стейкати в протоколі чи голосувати в DAO, потрібно підключатися через особистий гаманець. Це передає повний спектр фінансової корисності безпосередньо в руки індивіда, усуваючи тертя посередницького схвалення.

Підключення до протоколів

Сучасні гаманці інтегрували браузери чи протоколи підключення, як WalletConnect, для спрощення взаємодій. Коли користувач відвідує застосунок DeFi, гаманець діє як цифрова ідентичність і пристрій підпису. Застосунок запитує дозвіл переглядати баланси чи ініціювати транзакції, а гаманець вимагає схвалення користувачем кожної дії.

Це рукостискання забезпечує, що користувач залишається в контролі кожного переказу. Інтеграція стала настільки безшовною, що стейкінг часто вимагає лише кількох дотиків у інтерфейсі гаманця. Багато гаманців тепер пропонують нативні функції стейкінгу, де складні бекенд-взаємодії зі смарт-контрактами абстрагуються в просту кнопку «Stake». Це знижує бар’єр входу, дозволяючи нетехнічним користувачам брати участь у складних стратегіях заробітку.

Висновок

Інтеграція стейкінгу та децентралізованих фінансів у споживчі гаманці являє собою дозрівання екосистеми криптовалют. Вона переводить індустрію за межі спекуляцій у сферу функціональної корисності. Використовуючи смарт-контракти, користувачі тепер можуть отримувати доступ до фінансових послуг, які є прозорими, автоматизованими та бездозвільними. Чи то через забезпечення мережі за допомогою стейкінгу, чи надання ліквідності на децентралізованій біржі, можливості пустити капітал у роботу є величезними та доступними.

Однак ця підвищена сила вимагає підвищеного рівня відповідальності. Ризики помилок смарт-контрактів, кари слешингу та операційних помилок реальні й мусять керуватися через освіту та пильність. Перехід до само-кастодії усуває захисну сітку традиційних фінансів, покладаючи тягар безпеки на індивіда. Оскільки технологія продовжує еволюціонувати, межа між простим гаманцем і комплексною фінансовою установою продовжить розмиватися.

Самокеруючі гаманці перетворюють пасивних утримувачів на активних учасників, безпосередньо під’єднуючи активи до протоколів, що приносять дохід.