Мережа Ethereum функціонує як величезний децентралізований комп'ютер, здатний обробляти складні програми та фінансові транзакції. На відміну від звичайного домашнього комп'ютера, який отримує електроенергію з розетки, ця спільна глобальна машина потребує специфічного виду внутрішнього палива для роботи. Це цифрове паливо відоме як «газ». Кожна дія, виконана в мережі, від простої відправки платежу до виконання складного смарт-контракту, потребує оплати газом.

Цей механізм виконує дві основні функції. По-перше, він компенсує учасникам мережі, які надають обчислювальне обладнання та електроенергію, необхідні для обробки транзакцій та забезпечення безпеки реєстру. Без цієї фінансової стимуляції у незалежних операторів не було б причин підтримувати інфраструктуру. По-друге, вимога газу діє як бар'єр безпеки проти спаму та нескінченних циклів. Додаючи вартість до кожного обчислювального кроку, мережа запобігає засміченню системи з боку зловмисників безглуздими процесами.

Розуміння того, як працює цей ринок, є важливим для всіх, хто взаємодіє з блокчейном. Витрати, пов'язані з газом, не є фіксованими. Вони коливаються залежно від динаміки попиту та пропозиції, яка може змінюватися щохвилини. Під час періодів високого навантаження на мережу попит на місце в блоці зростає, підвищуючи ціну газу. Навпаки, коли мережа спокійна, витрати значно знижуються. Ця динаміка створює живий, динамічний ринок обчислювальних ресурсів.

Концепція газу та гвею

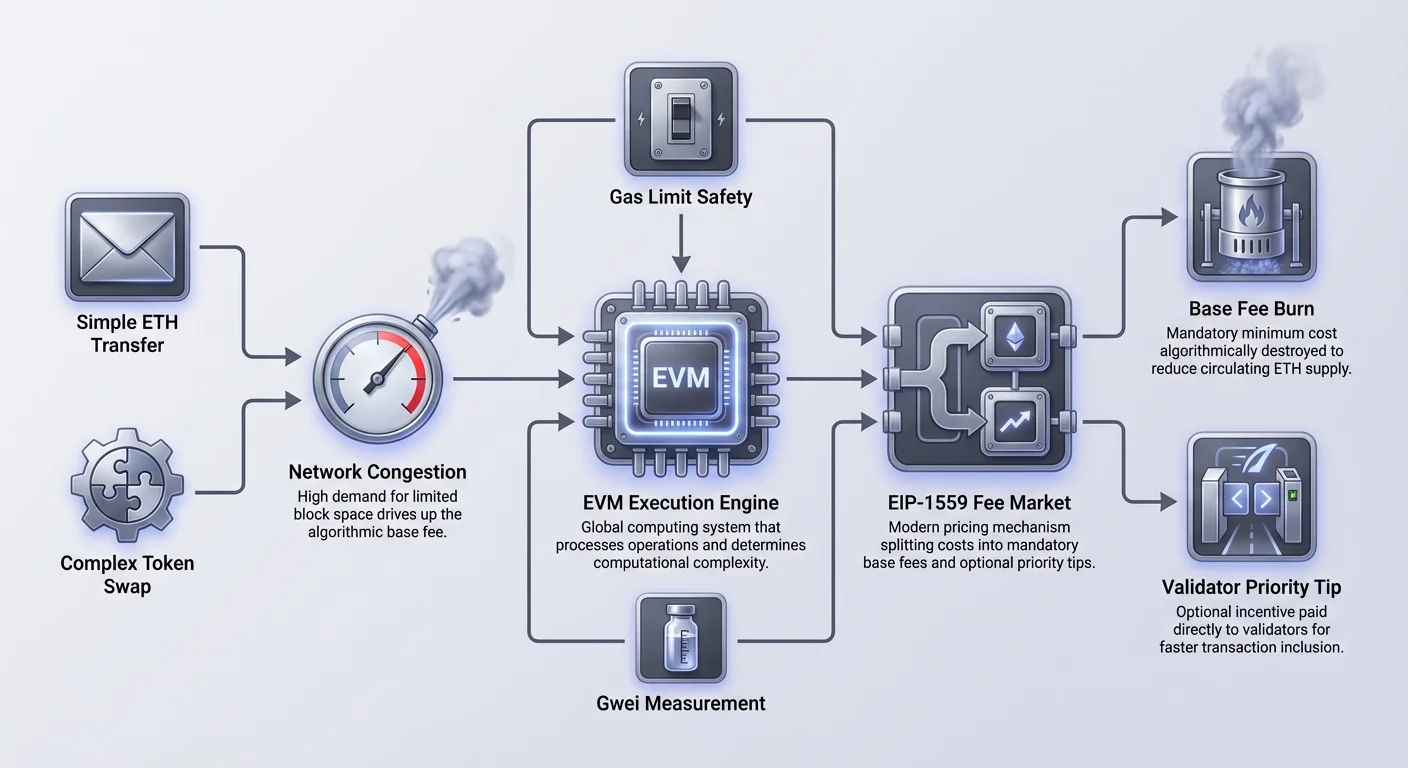

Важливо розрізняти «газ» як одиницю вимірювання та «Ether» (ETH) як валюту, якою за нього платять. Газ сам по собі є одиницею, яка вимірює обсяг обчислювальних зусиль, необхідних для виконання конкретної операції. Простий переказ коштів з одного гаманця на інший потребує стандартної кількості обчислювальної роботи, зазвичай встановленої на рівні 21 000 одиниць газу. Складніші взаємодії, такі як обмін токенів на децентралізованій біржі чи карбування цифрового колекційного предмета, включають більше рядків коду та зберігання даних. Відповідно, ці складні дії споживають значно більше одиниць газу.

Хоча кількість газу, необхідна для певного типу транзакції, залишається відносно стабільною, ціна за одиницю газу постійно змінюється. Ця ціна номінована в дробовій одиниці Ether під назвою «гвей». Один гвей дорівнює 0,000000001 ETH. Користувачі вказують ціни газу в гвеях, оскільки суми в іншому випадку надто малі та незручні для роботи в стандартних термінах ETH. Замість того, щоб казати, що ціна газу становить 0,000000030 ETH, користувач просто каже «30 гвеїв».

Загальна комісія за транзакцію, яку сплачує користувач, розраховується шляхом множення ліміту газу (обсягу роботи) на ціну газу (вартість за одиницю роботи). Якщо транзакція потребує 21 000 одиниць газу, а поточна ринкова ціна становить 30 гвеїв, загальна комісія складе 630 000 гвеїв або 0,00063 ETH. Це розділення «необхідної роботи» та «ціни роботи» дозволяє системі відокремити складність завдання від ринкової вартості потужності мережі.

Сучасна структура комісій

Механізм визначення комісій за транзакції зазнав значної модернізації з впровадженням пропозиції покращення Ethereum 1559 (EIP-1559) у серпні 2021 року. До цього оновлення ринок комісій працював за моделлю «аукціону за першою ціною». Користувачі просто пропонували ціну газу, а майнери пріоритизували найвищі ставки. Ця система часто була неефективною та непередбачуваною, змушуючи користувачів часто переплачувати лише для забезпечення проходження транзакцій.

Сучасна система запровадила структурованіший підхід до ціноутворення. Вона розділила єдину комісію на дві окремі складові: базову комісію та пріоритетну комісію. Ця модель подвійної структури була розроблена для підвищення передбачуваності комісій та автоматизації процесу торгівлі за місце в блоці. Вона усуває велику частину здогадок, які раніше мучили користувачів, дозволяючи гаманцям точніше оцінювати витрати.

Механізм базової комісії

Базова комісія — це обов'язкова мінімальна вартість, необхідна для включення транзакції до блоку. Її не встановлюють валідатори чи майнери, а визначає алгоритмічно сам протокол на основі використання попереднього блоку. Мережа має цільовий розмір блоку, вимірюваний в одиницях газу (зазвичай 15 мільйонів газу). Якщо блок заповнений більше ніж на 50%, базова комісія для наступного блоку автоматично зростає. Якщо менше ніж на 50% — комісія знижується.

Ця алгоритмічна корекція створює передбачувану криву ціноутворення. Комісія може змінюватися вгору чи вниз максимум на 12,5% від блоку до блоку. Це запобігає раптовим масовим стрибкам мінімальної вартості, хоча тривалі періоди високого попиту все одно призведуть до експоненційного зростання ціни з часом. Важливо, що базова комісія не виплачується валідаторам. Натомість ця частина ETH «спалюється», тобто назавжди знищується та вилучається з загального обігу.

Пріоритетні комісії та чайові

Другою складовою вартості транзакції є пріоритетна комісія, яку зазвичай називають «чайовими». Це необов'язкова комісія, яку користувачі додають поверх базової комісії. Якщо базова комісія спалюється, пріоритетна комісія йде безпосередньо валідатору, який пропонує блок. Це слугує стимулом для валідаторів включати конкретні транзакції, особливо під час перевантаження мережі.

Коли мережа працює нижче потужності, пріоритетна комісія може бути дуже низькою, оскільки в блоці достатньо місця для всіх. Однак, коли попит перевищує доступний простір у блоці, користувачі змушені конкурувати за швидку обробку транзакцій. У таких сценаріях вища пріоритетна комісія діє як хабар валідатору, щоб обійти чергу. Гаманці часто надають пресети для цих комісій, дозволяючи користувачам вибирати між «Еко», «Швидко» чи «Найшвидше» на основі терміновості та бюджету.

Виконання транзакцій та EVM

У серці цієї системи лежить віртуальна машина Ethereum (EVM). EVM — це глобальний обчислювальний двигун, який виконує код, місткий у смарт-контрактах. Кожен вузол у мережі запускає EVM та обробляє одні й ті ж транзакції для підтримки консенсусу. Коли користувач ініціює транзакцію, він по суті надсилає набір інструкцій до EVM.

EVM розбиває ці інструкції на менші операції, відомі як опкоди. Кожен опкод має конкретну вартість газу залежно від його обчислювальної складності. Прості математичні додавання дешеві, тоді як операції, що потребують зберігання даних на блокчейні чи доступу до історичних даних, дорогі. Це детальне ціноутворення забезпечує, щоб комісії точно відображали навантаження на ресурси мережі.

Ліміт газу діє як механізм безпеки під час виконання. Під час відправки транзакції користувач вказує максимальну кількість газу, яку готовий спожити. Якщо транзакція досягає цього ліміту до завершення, EVM зупиняє операцію та скасовує будь-які зміни в реєстрі. Однак газ, використаний до цього моменту, все одно сплачується валідатору як компенсація за марну роботу. Це запобігає випадковим нескінченним циклам у коді, які могли б спустошити гаманець користувача чи зупинити мережу на невизначений час.

Динаміка ринку та перевантаження

Ринок комісій зрештою визначається попитом та пропозицією. Пропозиція місця в блоці обмежена правилами протоколу. Цільовий розмір блоку становить 15 мільйонів газу, а жорсткий максимум — 30 мільйонів газу. Оскільки нові блоки виробляються приблизно кожні 12–15 секунд, мережа має скінченну пропускну здатність. Вона не може просто обробляти більше транзакцій лише тому, що більше людей хочуть її використовувати.

Попит, з іншого боку, дуже мінливий. Він зумовлений ринковими подіями, такими як раптовий обвал цін на активи, що спричиняє паніку продажів, чи запуск популярної нової колекції NFT. Коли попит зростає, алгоритмічна базова комісія починає підвищуватися. Якщо блоки залишаються заповненими тривалий час, базова комісія може злетіти вгору, роблячи прості транзакції непомірно дорогими для середнього користувача.

Під час таких подій перевантаження досвід користувача змінюється. Гаманці відображатимуть значно вищі оцінки витрат. Користувачі, які встановили занадто низький ліміт газу, можуть виявити, що їхні транзакції застрягли в «мемпулі» — зоні очікування для очікуваних транзакцій. Ці транзакції залишатимуться в очікуванні, доки активність мережі не знизиться і ринкова ставка не впаде до ціни, запропонованої користувачем, або доки користувач не надішле заміну транзакції з вищою комісією.

Стандарти токенів та витрати газу

Тип активу, який переміщується, значно впливає на витрати газу. Хоча перекази нативного Ether (ETH) є найдешевшою операцією, переміщення токенів потребує взаємодії зі смарт-контрактами. Найпоширеніший стандарт для цих активів — ERC-20. Цей стандарт визначає спільний перелік правил, яких токени повинні дотримуватися, дозволяючи їм безшовно працювати в різних програмах.

Порівняння витрат на переказ

Переказ ETH — це нативна дія протоколу, яка не потребує взаємодії зі смарт-контрактом. На противагу цьому, відправка токена ERC-20 передбачає виклик функції в смарт-контракті для оновлення реєстру балансів. Це оновлює внутрішній стан контракту, записуючи, що користувач A тепер має менше токенів, а користувач B — більше. Ця зміна стану потребує більше обчислювальних ресурсів, ніж нативний переказ.

Через цю додаткову складність перекази токенів можуть коштувати в 2–3 рази більше газу, ніж відправка ETH. Якщо користувач взаємодіє зі складнішим протоколом, наприклад децентралізованою біржею (DEX) для обміну токенів, витрати зростають ще більше. Обмін включає кілька взаємодій з контрактами, перевірки пулу ліквідності та оновлення балансів, часто коштуючи вдесятеро дорожче за простий переказ ETH.

| Тип транзакції | Складність | Відносна вартість |

|---|---|---|

| Переказ ETH | Низька | 1x (базовий рівень) |

| Переказ ERC-20 | Середня | ~2x – 3x |

| Обмін токенів | Висока | ~5x – 10x |

Роль загорнутого Ether (WETH)

Унікальна особливість екосистеми — існування загорнутого Ether (WETH). Ether існував до стандарту ERC-20. Відповідно, ETH не дотримується правил, що регулюють токени ERC-20. Це створює проблему сумісності для децентралізованих додатків (dApps), розроблених для однорідної обробки активів ERC-20. Щоб вирішити це, користувачі часто конвертують ETH у WETH.

WETH по суті є смарт-контрактом, який утримує ETH та видає еквівалентний токен ERC-20, прив'язаний 1:1 до депозиту. Цей процес «загортання» дозволяє ETH поводитися точно як будь-який інший токен, спрощуючи код для торгових платформ та кредитних протоколів. Однак процес загортання та розгортування ETH коштує газу. Користувачі повинні надіслати транзакцію до контракту WETH для депозиту ETH, сплачуючи комісію. Коли вони бажають отримати нативний ETH, потрібно надіслати ще одну транзакцію для спалення WETH та виведення коштів.

Грошово-кредитна політика та дефляція

Впровадження механізму спалення базової комісії фундаментально змінило грошово-кредитну політику мережі. У початковій моделі всі комісії йшли майнерам, збільшуючи пропозицію ETH в обігу, коли вони продавали винагороди. У поточній системі базова комісія назавжди вилучається з обігу. Це створює прямий зв'язок між використанням мережі та загальною пропозицією валюти.

Коли активність мережі висока, обсяг ETH, що спалюється, може перевищувати обсяг нового ETH, що видається валідаторам як винагорода за блок. Під час таких періодів мережа стає дефляційною, тобто загальна пропозиція ETH зменшується з часом. Це діє як противага випуску нових монет.

Ставка випуску значно знизилася після переходу на Proof-of-Stake, зменшивши надходження нового ETH на ринок приблизно на 90%. У поєднанні з механізмом спалення з EIP-1559 високі обсяги транзакцій прискорюють скорочення пропозиції. Ця динаміка означає, що користувачі, які платять за газ, не просто купують місце в блоці; вони активно беруть участь у економічному регулюванні пропозиції активу.

Просунуті стратегії газу

Для частих користувачів управління витратами газу — це критична навичка. Більшість сучасних гаманців включають просунуті функції для навігації ринком комісій. Автоматичні оцінювачі аналізують останні кілька блоків, щоб запропонувати відповідні комісії, але користувачі також можуть вручну коригувати ці налаштування. Встановлення низької пріоритетної комісії може заощадити гроші, якщо користувач готовий чекати довше на підтвердження.

Навпаки, якщо транзакція термінова, наприклад покупка товару з обмеженою кількістю, користувачі можуть підвищити пріоритетну комісію, щоб перебити інших. Однак така поведінка «війни газу» може призвести до марних витрат, якщо транзакція провалиться чи хтось інший запропонує ще вищу ставку. Просунуті користувачі також можуть використовувати інструменти для відстеження історичних цін газу, щоб визначити час доби чи тижня, коли мережа зазвичай менш перевантажена, і планувати невідкладні завдання на ці дешевші періоди.

Рішення масштабування Шар 2 з'явилися як основний метод уникнення високих комісій основної мережі. Ці мережі обробляють транзакції поза основним ланцюжком, групуючи їх перед остаточним розрахунком на Ethereum. Розподіляючи витрати газу на остаточний розрахунок між тисячами окремих транзакцій, Шар 2 може пропонувати комісії, які становлять частку від вартості основної мережі.

Висновок

Ринок газу Ethereum — це складний економічний двигун, який балансує дефіцит обчислювальних ресурсів з попитом на децентралізоване виконання. Перейшовши від простої моделі аукціону до структури подвійних комісій з базовими та пріоритетними комісіями, мережа встановила передбачуваніший та ефективніший спосіб ціноутворення місця в блоці. Ця система забезпечує компенсацію валідаторам за їхню роботу, одночасно керуючи спамом у мережі та інтегруючи використання безпосередньо в грошово-кредитну політику активу.

Взаємозв'язок між газом, EVM та стандартами токенів, як ERC-20, підкреслює технічну складність навіть найпростіших взаємодій з блокчейном. З еволюцією екосистеми за допомогою рішень Шар 2 та потенційних майбутніх оновлень механіка газу, ймовірно, продовжить вдосконалюватися. Однак фундаментальний принцип залишається: обчислювальна потужність — це обмежений ресурс, а газ слугує критичним механізмом ціноутворення, який розподіляє цей ресурс між мільйонами глобальних користувачів.

Комісії за газ — це просто ціна, яку ви платите комп'ютеру за безпечну обробку вашого запиту.