Перехід від традиційних фінансових систем до криптовалюти є чимось більшим, ніж просто технологічне оновлення. Це фундаментальна зміна в тому, як індивіди сприймають власність і відповідальність. У звичайному банківському світі гроші зберігаються в рахунках, керованих третіми сторонами. Користувачі мають юридичне право на ці кошти, але не володіють фактичними активами. Доступ повністю залежить від дозволу установи, яка утримує гроші.

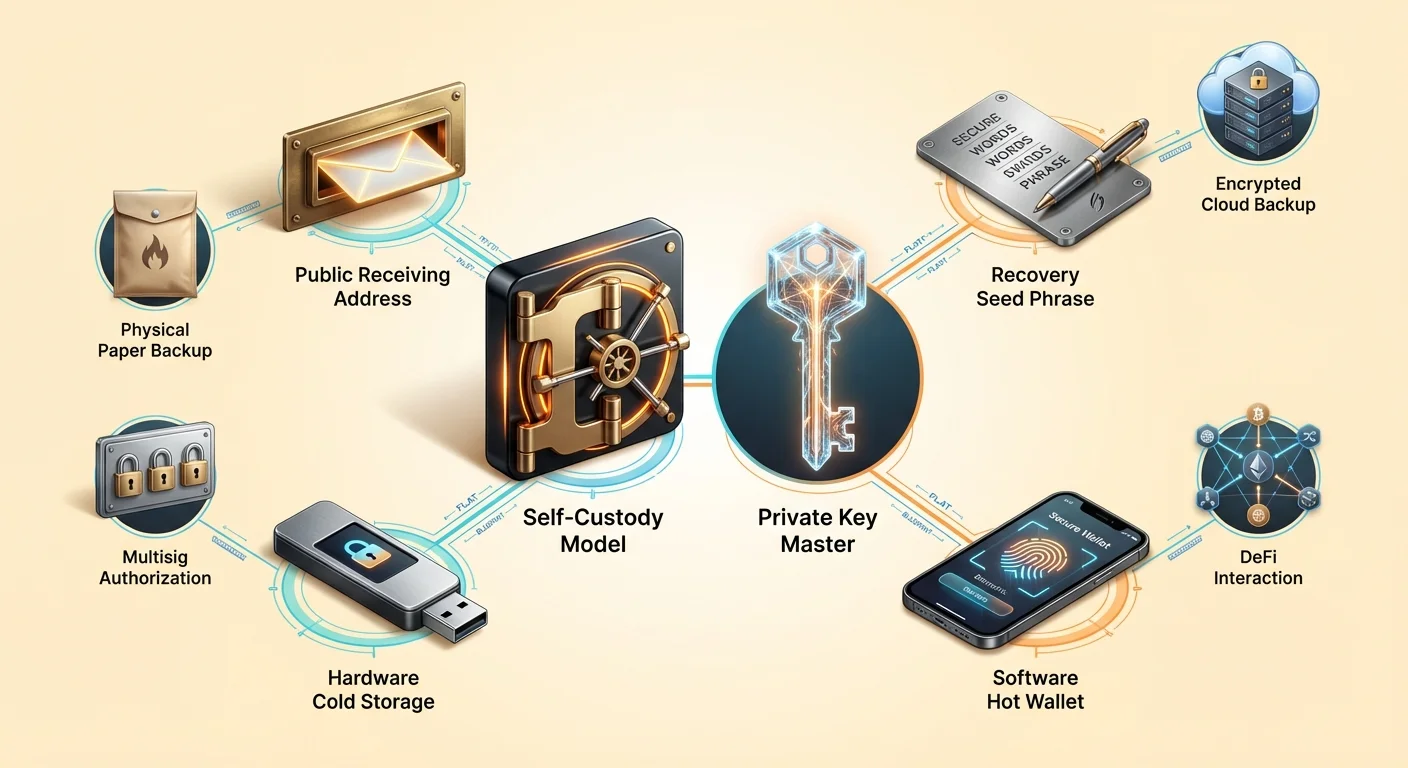

Цифрова суверенність перевертає цю модель з ніг на голову. При використанні криптовалют, таких як Bitcoin або Ethereum, у режимі самостійного зберігання немає посередника. Користувач не просить дозволу на транзакцію. Натомість він взаємодіє безпосередньо з глобальним децентралізованим реєстром. Цю можливість часто описують як бути своїм власним банком. Вона пропонує величезну свободу, але вимагає особливого менталітету, орієнтованого на безпеку та свідоме керування цифровими ключами.

Концепція peer-to-peer передачі вартості є центральною для цієї зміни. У цій системі активи можна надсилати куди завгодно у світі без маршрутизації через центральну владу. Відсутність посередника означає, що обов’язки з безпеки, які зазвичай виконує банк, тепер повністю лягають на індивіда. Розуміння механіки цієї відповідальності — перший крок до справжньої цифрової незалежності.

Механіка цифрової власності

Щоб зрозуміти самостійне зберігання, спочатку потрібно зрозуміти, що насправді робить криптогаманець. Поширена помилка полягає в тому, що гаманець зберігає файли криптовалюти всередині пристрою, подібно до того, як фізичний гаманець тримає готівку. Насправді монети ніколи не залишають мережу блокчейну. Вони існують як записи в публічному реєстрі, який відстежує зміни власності з часом. Гаманець не утримує актив; він утримує інструменти, необхідні для переміщення активу.

Ці інструменти відомі як криптографічні ключі. Кожен гаманець генерує пари ключів, які математично функціонують для забезпечення безпеки коштів. Зв’язок між цими ключами визначає власність. Без конкретного ключа, пов’язаного з адресою в блокчейні, кошти на цій адресі фактично нерухомі. Ось чому втрата ключів гаманця дорівнює безповоротній втраті коштів, які вони контролюють.

Найкритичнішим компонентом у цій системі є приватний ключ. Це випадково згенерований рядок символів, часто довжиною 256 бітів. Він діє як остаточний пароль. Хоча публічна адреса повідомляє світу, куди надсилати кошти, приватний ключ — єдине, що може авторизувати вивід коштів з цієї адреси. Він створює цифровий підпис для кожної транзакції, доводячи мережі, що законний власник ініціює передачу.

Публічні ключі проти приватних ключів

Зв’язок між публічними та приватними ключами часто порівнюють із поштовою скринькою. Публічний ключ або адреса гаманця, похідна від нього, подібний до поштової щілини чи адреси вулиці. Будь-хто може кинути листа (або криптовалюту) у неї. Цю адресу можна безпечно ділитися з усім світом, не compromising безпеку вмісту всередині скриньки.

Приватний ключ діє як фізичний ключ, що відкриває скриньку. Тільки особа, яка тримає цей ключ, може забрати вміст або надіслати його кудись інше. Якщо ви дадите комусь ключ від своєї скриньки, вони матимуть повний контроль над вашою поштою. Аналогічно, якщо третя сторона отримає ваш приватний ключ, вона матиме повний контроль над вашими цифровими активами. Ось чому приватні ключі повинні залишатися секретними і ніколи не передаватися онлайн чи службі підтримки.

Оскільки сирі приватні ключі виглядають як довгі, заплутані рядки шістнадцяткових символів, сучасні гаманці використовують стандарт для перетворення їх у формат, зручний для читання людиною. Це відомо як фраза відновлення, seed-фраза або секретна парольна фраза. Вона зазвичай складається з 12–24 випадкових слів, узятих із конкретного словника. Ці слова набагато легше записати та перевірити для людей, ніж рядок випадкових цифр і літер.

Спектр зберігання

У екосистемі криптовалют не всі гаманці пропонують однаковий рівень контролю. Основна відмінність полягає між кастодіальними та самостійними (або некастодіальними) сервісами. Ця відмінність визначає, хто фактично утримує приватні ключі і, відповідно, хто володіє активами. Розуміння цієї різниці життєво важливе для оцінки ризиків.

Кастодіальні гаманці зазвичай надаються централізованими біржами чи брокерами. Коли користувач купує крипту на цих платформах, біржа утримує приватні ключі. Користувач входить за допомогою імені користувача та пароля, подібно до онлайн-банківського рахунку. Хоча це зручно, ця модель повертає ризики традиційних фінансів. Користувач покладається на платоспроможність біржі, заходи безпеки та готовність обробляти виведення.

Ризики зберігання третьою стороною

Історія криптопростору показала, що кастодіальні сервіси несуть значний ризик контрагента. Якщо централізована платформа збанкрутує, користувачі часто опиняються незахищеними кредиторами з малою надією на відновлення повних депозитів. Процес відновлення, якщо він взагалі відбудеться, може тривати роками. Під час цього часу кошти залишаються недоступними незалежно від рухів ринку.

Більше того, кастодіальні сервіси піддаються регуляторному тиску. Уряди можуть тиснути на централізовані установи, щоб заморозити рахунки чи заблокувати транзакції до певних напрямків. Це сталося в традиційних фінансах під час грецької боргової кризи, коли виведення були суттєво обмежені. Аналогічні обмеження можуть застосовуватися до кастодіальних крипторахунків, нівелюючи стійкість до цензури базового активу.

Переваги самостійного зберігання

Самостійні гаманці усувають ці ризики третьої сторони. У цій моделі програмне забезпечення чи апаратний пристрій генерує та зберігає приватні ключі локально. Постачальник сервісу, який створив програмне забезпечення гаманця, не має доступу до коштів користувача. Вони не можуть заморозити рахунки, скасувати транзакції чи втратити гроші користувача через корпоративне неправильне управління.

Цей підхід надає користувачеві прямий доступ до публічного блокчейну. Транзакції транслюються безпосередньо в мережу. Це гарантує, що користувач завжди може переміщувати свої активи, доки мережа блокчейну функціонує. Це також відкриває двері до ширшого світу децентралізованих додатків (dApps), які часто вимагають самостійного з’єднання для функціонування.

Захист цифрового сховища

Разом із силою самостійного зберігання приходить абсолютна необхідність належних практик безпеки. Оскільки немає банківської служби підтримки, щоб скасувати шахрайську транзакцію чи скинути забутий приватний ключ, користувач повинен впроваджувати надійні стратегії захисту. Перша лінія оборони — захист фрази відновлення.

Під час налаштування нового гаманця самостійного зберігання програмне забезпечення відобразить фразу відновлення. Цей список слів є майстер-ключем. Якщо телефон чи комп'ютер, на якому запущено гаманець, загублено, пошкоджено чи вкрадено, кошти можна відновити на абсолютно новому пристрої за допомогою цієї фрази. Однак, якщо фраза втрачена, а пристрій також недоступний, кошти зникнуть назавжди.

Ручні проти хмарних резервних копій

Традиційно стандартною порадою було записати фразу відновлення на папір і зберігати в вогнестійкому сейфі чи безпечному місці. Це відомо як ручна резервна копія. Вона тримає ключі офлайн, захищаючи від цифрової крадіжки. Однак папір може деградувати, бути випадково викинутим чи знищеним фізичними катастрофами, як повені чи пожежі.

| Метод резервного копіювання | Профіль безпеки | Зручність |

|---|---|---|

| Ручний (Паперовий) | Високий (Офлайн) | Низький (Важко керувати) |

| Хмарне резервне копіювання | Високий (Шифрований) | Високий (Автоматизований) |

| Металева пластина | Дуже високий (Стійкий) | Низький (Дорогий) |

Новіші рішення гаманців пропонують автоматизовані хмарні резервні копії. У цій системі гаманець шифрує фразу відновлення та зберігає її в хмарному сервісі, як Google Drive чи iCloud. Користувач встановлює власний пароль для розшифровки цього файлу. Цей гібридний підхід пропонує баланс безпеки та зручності. Хмарний постачальник утримує файл, але не може його прочитати без пароля, а користувачеві не потрібно турбуватися про фізичне зберігання паперу.

Керування паролями

Незалежно від обраного методу резервного копіювання, гігієна паролів є критичною. Для хмарних резервних копій пароль розшифровки повинен бути сильним і унікальним. Використання слабкого пароля піддає резервну копію ризику brute-force атак, якщо хмарний обліковий запис скомпрометовано. Аналогічно, пристрій, на якому запущено додаток гаманця, повинен бути захищений біометрією (FaceID чи відбитком пальця) або складним PIN-кодом для запобігання несанкціонованому фізичному доступу.

Користувачі ніколи не повинні зберігати паролі чи фрази відновлення в нешифрованих цифрових нотатках чи робити скріншоти. Шкідливе ПЗ, що сканує пристрій, часто спеціально шукає файли зображень із текстом чи документи з ключовими словами, як «фраза відновлення». Тримайте чутливі дані подалі від буфера обміну та фотогалерей — це базовий, але суттєвий крок безпеки.

Апаратні та програмні рішення

Інструменти самостійного зберігання поділяються на дві широкі категорії: програмні гаманці та апаратні гаманці. Програмні гаманці, часто звані «гарячими гаманцями», працюють на універсальних пристроях, як смартфони чи ноутбуки. Вони підключені до інтернету, що робить їх надзвичайно зручними для частих торгів, витрат чи взаємодії з Web3-додатками.

Апаратні гаманці, або «холодне зберігання», — це фізичні пристрої, присвячені виключно керуванню приватними ключами. Вони схожі на USB-накопичувачі та тримають ключі офлайн постійно. Коли користувач хоче надіслати транзакцію, непідписана транзакція надсилається на апаратний пристрій. Пристрій підписує її внутрішньо за допомогою приватного ключа та повертає підписані дані комп'ютеру для трансляції. Приватний ключ ніколи не торкається комп'ютера, підключеного до інтернету.

Для великих сум капіталу часто рекомендується комбінація цих методів. Логіка «рахунку для поточних витрат» застосовується до програмного гаманця: тримайте тільки те, що потрібно для використання в найближчому майбутньому. Частина портфеля «ощадного рахунку» повинна перебувати в холодному зберіганні, де ризик віддаленого злому практично усунуто.

Розширені функції гаманців

З дозріванням екосистеми гаманці еволюціонували за межі простих інструментів зберігання. Тепер вони включають функції, які дозволяють більший контроль над керуванням та використанням активів. Однією з таких функцій є налаштування комісії. Публічні блокчейни вимагають комісій за транзакції для оплати майнерам чи валідаторам, які забезпечують мережу.

Розширені гаманці дозволяють користувачам вибирати ставку комісії залежно від терміновості. Якщо транзакція не чутлива до часу, користувач може обрати нижчу комісію та чекати довше на підтвердження. Навпаки, термінові транзакції можна приоритизувати, сплативши вищу ставку. Такий рівень контролю рідко доступний у кастодіальних біржових рахунках, які зазвичай стягують фіксовану, часто завищену, комісію за виведення.

Безпека мультипідпису

Для посиленої безпеки, особливо для організацій чи сімей, гаманці мультипідпису (multisig) пропонують потужне рішення. Стандартний гаманець вимагає одного підпису для авторизації транзакції. Гаманець multisig вимагає кількох підписів від різних ключів для переміщення коштів.

Наприклад, налаштування multisig «2-of-3» створює три ключі. Для витрати коштів щонайменше два ключі повинні підписати транзакцію. Ця структура усуває єдину точку відмови. Якщо один ключ загублено чи вкрадено, кошти залишаються в безпеці, а решта ключів все ще може переміщувати активи. Це налаштування ідеальне для корпоративних казначейств, що вимагають схвалення ради для витрат, чи сімейних ощадностей, де жодна особа не повинна мати односторонній доступ.

Взаємодія з DeFi

Корисність гаманця самостійного зберігання поширюється на децентралізовані фінанси (DeFi). Додатки DeFi працюють на смарт-контрактах — коді, що виконується автоматично в блокчейні. Ці додатки дозволяють торгувати, позичати, брати позики та заробляти відсотки без банку.

Щоб використовувати ці додатки, користувач повинен підключити гаманець самостійного зберігання. Кастодіальні біржові рахунки зазвичай не можуть безпосередньо взаємодіяти з протоколами DeFi. Тримаючи власні ключі, користувачі отримують доступ до величезної екосистеми фінансових деривативів, ринків прогнозів та можливостей генерації прибутку, що працюють 24/7 без географічних обмежень.

Вибір правильного гаманця

Вибір гаманця — це рішення, яке впливає на безпеку всього портфеля. Першим критерієм є репутація. Користувачі повинні шукати гаманці з довгою історією та позитивними відгуками від спільноти. Форуми та відгуки в магазинах додатків можуть надати уявлення про надійність конкретного програмного забезпечення.

Відкритий вихідний код — ще один сильний індикатор надійності. Коли код гаманця публічний, дослідники безпеки можуть аудитувати його на наявність вразливостей чи бекдорів. Закриті гаманці вимагають від користувачів беззастережної довіри до розробників, що суперечить етиці крипто «не довіряй, перевіряй».

Сумісність з платформами

Вибір також залежить від конкретних активів, які утримано. Деякі гаманці тільки для Bitcoin, тоді як інші мультичейн, підтримуючи Ethereum, Solana та сотні інших токенів. Мультичейн гаманець спрощує керування, тримаючи різноманітні активи під одним інтерфейсом з єдиною фразою резервного копіювання.

Додатково користувачі повинні враховувати інтерфейс користувача та легкість використання. Функції, як персональні нотатки для транзакцій, перемикачі валютного відображення та адресні книги, покращують щоденний досвід. Однак зручність ніколи не повинна йти на шкоду незаперечним функціям безпеки, як експорт приватного ключа та шифрування.

Відповідальність суверенітету

Прийняття менталітету самостійного зберігання вимагає визнання, що безпека — це активний процес. У банківському світі відділи захисту від шахрайства моніторять транзакції на підозрілу активність. У світі блокчейну користувач є відділом захисту від шахрайства.

Фішингові атаки — найпоширеніша загроза для користувачів самостійного зберігання. Зловмисники створюють фальшиві вебсайти чи надсилають email, удаючи команду підтримки гаманця, просячи фразу відновлення. Користувач самостійного зберігання повинен розуміти, що жодна легітимна компанія ніколи не попросить цю фразу. Розпізнавання цих атак соціальної інженерії таке ж важливе, як і технічна безпека самого гаманця.

Також потрібне регулярне обслуговування. Це включає перевірку, що резервні копії все ще доступні та читабельні. Якщо паперова копія вицвіла чи пароль хмари забуто, сітка безпеки розчиняється. Періодичні перевірки гарантують, що шлях відновлення залишається відкритим на випадок надзвичайної ситуації.

Висновок

Перехід від банківського менталітету до менталітету самостійного зберігання — це шлях до фінансової незалежності. Він замінює комфорт інституційних сіток безпеки на силу криптографічних гарантій. Тримаючи приватні ключі, індивіди забезпечують, що їхні активи залишаються по-справжньому їхніми, імунітетними до банкрутств банків чи свавільних заморозок.

Цей перехід вимагає освіти та пильності. Від розуміння різниці між публічною адресою та приватним ключем до освоєння стратегій резервного копіювання — кожен крок посилює цифрову суверенність. З дедалі більшою діджиталізацією світу здатність захищати та контролювати власну цінність без посередників стає життєво важливою навичкою для збереження економічної свободи.

Ваші приватні ключі — єдиний доказ власності; захищайте їх, ніби це самі активи.