Ang tanawin ng mga digital na asset ay nagbago nang malaki mula sa mga maagang araw ng labis na spekulasyon patungo sa isang hinog na ecosystem na nagbibigay ng mga sopistikadong tool para sa pag-akkumula ng yaman. Para sa mga investidor na nais bumuo ng halaga sa mahabang panahon, madalas na inilipat ang pokus mula sa pang-araw-araw na galaw ng presyo patungo sa estratehikong paglago at kahusayan ng portfolio. Sa paggamit ng mga pamamaraan na nagbibigay prayoridad sa patagalang pag-akkumula at passive na paglikha ng kita, makakapag-navigate ang mga investidor ng likas na volatility ng merkado habang nagpo-posisyon para sa hinaharap na pagtaas ng halaga.

Ang pagbuo ng isang komprehensibong estratehiya ay nangangailangan ng pag-unawa sa mga mekanismo na gumagalaw sa mga galaw ng merkado at ang mga tool na magagamit upang mabawasan ang panganib. Ang tagumpay sa pangmatagalan ay bihirang resulta ng isang magandang trade lamang. Sa halip, ito ay nagmumula sa mga disiplinadong gawain, malalim na pag-unawa sa utility ng asset, at ang kakayahang mag-leverage ng mga financial product na nagpopreserba ng kapital. Kung sa pamamagitan ng automated na iskedyul ng pagbili o lending protocols, ang layunin ay nananatiling pareho: palakihin ang paglago ng asset habang binabawasan ang hindi kinakailangang exposure sa mga panganib ng market timing.

Ang Mga Batayan ng Dollar-Cost Averaging

Ang Dollar-cost averaging (DCA) ay isang pundasyonal na estratehiya para sa mga investidor na nagsisikap na bumuo ng posisyon sa mga cryptocurrency nang hindi natutop ng stress ng market timing. Ang approach na ito ay nagsasangkot ng pamumuhunan ng isang fixed na halaga ng pera sa regular na agwat, kahit ano ang kasalukuyang presyo ng asset. Sa pamamahagi ng mga pagbili sa paglipas ng panahon, natural na bumibili ng higit pang units ang mga investidor kapag mababa ang presyo at mas kaunti kapag mataas ang presyo.

Pagbawas ng Market Volatility

Ang volatility ay tumutukoy sa frequency at laki ng mga pagbabago ng presyo sa isang merkado. Sa espasyo ng cryptocurrency, madalas na mas mataas ang volatility kaysa sa mga traditional na financial market dahil sa kabataan ng industriya at mas maliit na liquidity pools. Ang mabilis na pagbabago ng presyo ay maaaring dulot ng news cycles, economic events, o pagbabago sa market sentiment. Para sa isang lump-sum investor, ito ay nagdudulot ng malaking panganib. Kung mangyayari ang malaking deployment ng kapital agad bago ang market downturn, agad na bababa ang halaga ng portfolio.

Ang DCA ay direktang tinutugunan ang panganib na ito sa pamamagitan ng pagpantig ng entry price. Dahil hinati ang pamumuhunan sa mas maliliit na piraso sa loob ng mga linggo, buwan, o taon, nababawasan ang epekto ng anumang single na pagbaba ng presyo. Ang average na gastos bawat coin ay maaaring mas mababa kaysa sa average na market price ng asset sa parehong panahon, dahil ang fixed na fiat amount ay nakakakuha ng higit pang digital assets sa panahon ng bearish trends. Ang approach na ito ay ginagawang oportunidad ang volatility mula sa banta para sa pag-akkumula.

Ang Sikolohiya ng Disiplina

Isa sa pinakamahirap na aspeto ng pamumuhunan ay ang pag-manage ng emosyonal na tugon sa mga galaw ng merkado. Ang fear of missing out (FOMO) ay madalas na nagdudulot sa mga investidor na bumili sa peaks, habang ang panic ay nagiging dahilan ng pagbebenta sa bottoms. Ang DCA ay tinatanggal ang emosyonal na component mula sa decision-making process. Sa pamamagitan ng pag-commit sa isang iskedyul, awtomatiko ang pag-uugali ng investidor, tinitiyak na mananatiling aktibo sila sa merkado kahit ano ang prevailing sentiment.

Ang disiplinang ito ay mahalaga para sa pangmatagalang pag-akkumula ng yaman. Pinipigilan nito ang paralysis na madalas na dumadating kapag bumababa ang presyo. Sa halip na subukang hulaan ang absolute bottom—isang bagay na mahirap kahit para sa mga professional trader—ang DCA investor ay patuloy na nag-aaccumulate. Sa paglipas ng panahon, ang consistency na ito ay nagha-harness ng power ng compounding, na nagbibigay-daan sa exponential na paglago ng portfolio habang pinipigilan at posibleng reinvested ang mga asset.

Pagpreserba ng Optionality

Ang pamumuhunan ng malaking lump sum ay nag-commit ng buong available capital sa isang single na sandali. Ito ay tinatanggal ang flexibility. Kung magbabago ang market structure o magkakaroon ng bagong opportunities agad pagkatapos ng pagbili, wala nang "dry powder" ang investidor upang makipag-react. Ang DCA ay nagpopreserba ng optionality sa pamamagitan ng pagpapanatili ng bahagi ng kapital sa cash reserves, na dahan-dahang na-deploy sa paglipas ng panahon.

Ang flexibility na ito ay nagpipigil sa investidor na maging sobrang committed sa isang single na aksyon. Pinapayagan nitong mag-adapt. Kung magbabago nang malaki ang market fundamentals, maaaring mag-pause o mag-adjust ang investidor ng kanilang estratehiya nang hindi nari-risk ang buong principal sa isang beses. Ang pagpapanatili ng options ay susi sa risk management, na tinitiyak na hindi kailanman mapipilit ang investidor sa sulok ng isang maling timed decision.

Pag-analisa ng mga Scenario ng Performance ng DCA

Upang maunawaan ang mathematical advantage ng dollar-cost averaging, mahalagang tingnan ang mga historical examples ng market extremes. Ang paghula ng peaks at troughs ay sobrang hirap, at ang "buying the top" ay karaniwang kinatatakutan. Gayunpaman, ang historical data ay nagmumungkahi na ang disiplinadong DCA strategy ay makakabawas ng pinsala ng pagpasok sa merkado sa hindi paborableng oras.

Isaalang-alang ang isang scenario kung saan bumili ang investidor sa market peak. Kung ginawa ang lump-sum purchase sa absolute height ng cycle, at susunod na magkakaroon ng correction ang merkado, maaaring manatiling underwater ang portfolio sa mahabang panahon. Nakaharap ang investidor ng malaking unrealized loss. Gayunpaman, kung hinati ng parehong investidor ang kanilang kapital sa weekly purchases na nagsisimula sa peak, patuloy silang bumibili habang bumababa ang presyo.

Sa DCA scenario na ito, ang average entry price ay bumababa nang malaki habang nagko-correct ang merkado. Kahit hindi pa bumalik ang presyo ng asset sa previous all-time high pagkatapos ng ilang taon, maaaring nasa profit pa rin ang DCA investor dahil nakuha nila ang karamihan ng kanilang holdings sa mas mababang presyo sa panahon ng bear market. Ang lump-sum investor, sa kabilang banda, nangangailangan ng full recovery ng presyo para lang makabreak even.

Ang estratehiya ay gumagana rin nang mabuti sa mga "catching the bottom" attempts. Habang ang perfectly timed lump sum sa absolute bottom ay nagbibigay ng pinakamataas na theoretical return, ang pag-identify nito sa real-time ay speculative gambling. Ang DCA strategy na nagsisimula malapit sa bottom ay nakakakuha ng maraming upside habang nagpo-protekta laban sa posibilidad na maaaring bumaba pa ang presyo. Ito ay nagbibigay ng balanced approach na nag-ooffer ng theoretical maximum ng perfect timing para sa practical safety ng average pricing.

| Sitwasyon | Resulta ng Lump Sum | Resulta ng DCA |

|---|---|---|

| Pagbili sa Peak | Mataas na panganib ng long-term loss | Binababa ang average cost, mas mabilis na recovery |

| Market Downturn | Malaking unrealized losses | Nag-aaccumulate ng higit pang assets sa discount |

| Market Recovery | Nangangailangan ng full price rebound | Profitable bago maabot ang previous highs |

Automated Investing at Recurring Buys

Ang ebolusyon ng mga crypto exchange ay nagpapadali sa pagpapatupad ng DCA strategies sa pamamagitan ng automation. Ang Auto DCA, o recurring buy features, ay nagbibigay-daan sa mga user na mag-set ng parameters nang isang beses at hayaang mag-execute ng trades ang platform. Ang "set it and forget it" model na ito ay tinitiyak na susundin ang iskedyul nang hindi nangangailangan ng manual intervention o constant monitoring ng price charts.

Pagwawala ng Execution Risk

Ang manual investing ay nagdadala ng execution risk. Maaaring balak ng investidor na bumili tuwing Biyernes, ngunit makalimutan, abala, o mag-atubili dahil iniisip na bumababa pa ang presyo sa isang oras. Ang automation ay tinatanggal ang mga variables na ito. Ang system ay nag-eexecute ng buy order sa pre-determined interval—daily, weekly, o monthly—kahit ano ang external factors. Ang consistency na ito ay mahalaga para sa tagumpay ng estratehiya.

Ang mga automated tools ay nagbibigay din ng precise budget management. Maaaring i-align ng mga investidor ang kanilang crypto purchases sa kanilang income cycles, tulad ng pagse-schedule ng mga pagbili agad pagkatapos ma-deposit ang paycheck. Ito ay ginagawang mandatory expense ang pamumuhunan katulad ng renta o utilities, na nagbibigay prayoridad sa wealth building bago maubos ng discretionary spending ang available funds.

Customization at Flexibility

Ang mga modernong platform ay nag-aalok ng malaking flexibility sa kung paano istraktura ang mga automated strategies na ito. Hindi nakakulong ang mga investidor sa rigid contracts. Karaniwang maaari silang mag-pause, mag-adjust, o mag-cancel ng recurring buys anumang oras. Kung magbabago ang financial circumstances, maaaring ibaba ang investment amount. Kung matanggap ang bonus, maaaring pataasin nang pansamantala ang halaga.

Bukod dito, ang Auto DCA ay hindi limitado sa isang asset lamang. Karaniwang maaaring mag-set up ang mga investidor ng automated purchases para sa isang basket ng cryptocurrencies, na tinitiyak ang portfolio diversification. Sa pamamagitan ng paghati ng recurring investment sa Bitcoin, Ethereum, at iba pang assets, nababawasan ng investidor ang panganib na nauugnay sa pagkabigo ng anumang single project habang pinapanatili ang exposure sa mas malawak na market growth.

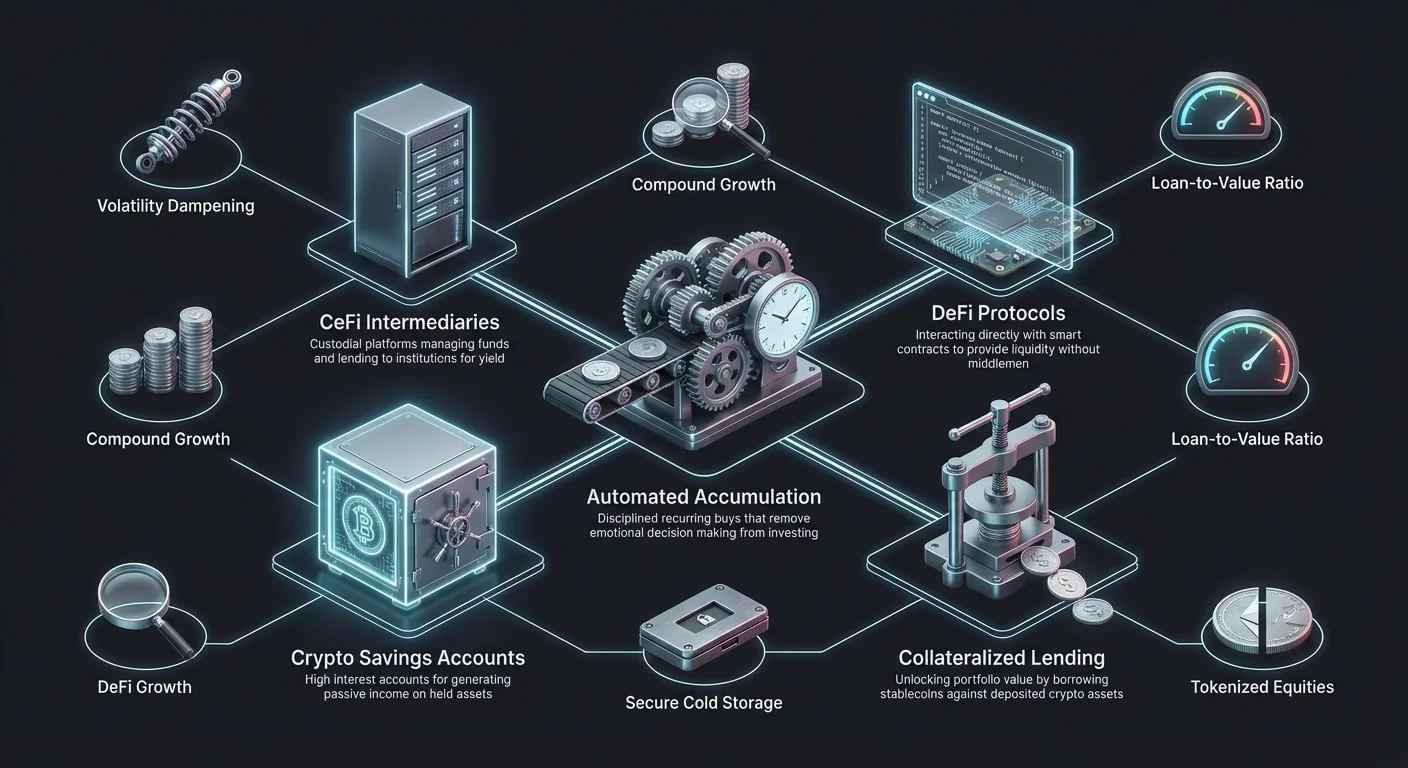

Paglikha ng Kita Sa Pamamagitan ng Savings Accounts

Ang paghawak ng cryptocurrency para sa mahabang panahon ay hindi nangangahulugang kailangang maging idle ang mga asset. Ang mga crypto savings accounts ay lumitaw bilang pangunahing paraan para sa paglikha ng passive income sa mga hinahawakang asset. Ang mga account na ito ay gumagana katulad ng mga traditional bank savings accounts ngunit madalas na nag-aalok ng mas mataas na interest rates, na sumasalamin sa iba't ibang risk profiles at economic mechanics ng crypto industry.

CeFi vs. DeFi Yield Options

Ang yield generation ay karaniwang nahahati sa dalawang kategorya: Centralized Finance (CeFi) at Decentralized Finance (DeFi). Ang CeFi platforms ay custodial entities na namamahala ng funds para sa user. Sila ay kumikilos bilang intermediaries, na nagle-lend ng user deposits sa institutions o iba pang borrowers at nagpaparating ng bahagi ng interest pabalik sa depositor. Ito ay nagbibigay ng user experience katulad ng traditional banking, madalas na may customer support at mas madaling interface navigation.

Ang DeFi protocols, sa kabilang banda, ay gumagana sa pamamagitan ng smart contracts sa blockchain. Ang mga user ay direktang nakikipag-ugnayan sa code, na nagbibigay ng liquidity sa pools o lending markets nang walang central company na namamahala ng transaksyon. Ang DeFi ay maaaring mag-alok ng mas mataas na transparency at potensyal na mas mataas na yields dahil walang middleman na kumukuha ng cut. Gayunpaman, nangangailangan ito ng mas mataas na technical proficiency at inilalagay ang responsibilidad ng security nang buo sa user.

Fixed vs. Flexible Terms

Kapag nagde-deposit ng assets sa savings account, madalas na nahaharap ang mga investidor sa pagpili sa pagitan ng flexible at fixed terms. Ang flexible accounts ay nagbibigay-daan sa mga user na mag-withdraw ng kanilang funds anumang oras. Ang liquidity na ito ay mahalaga para sa mga investidor na maaaring kailanganin ang access sa kanilang kapital sa maikling paunawa o nais magbenta kung mag-init ang merkado. Ang trade-off ay karaniwang mas mababang annual percentage yield (APY).

Ang fixed-term accounts ay nangangailangan sa user na i-lock ang kanilang assets para sa tiyak na duration, tulad ng 30, 60, o 90 araw. Bilang kapalit ng commitment na ito, nag-aalok ang platform ng mas mataas na interest rate. Ang opsyong ito ay pinakangangkop para sa long-term holders na walang balak magbenta sa malapit na hinaharap at nais palakihin ang kanilang passive returns. Ito ay nagpo-enforce ng "forced HODL" strategy, na maaaring pigilan ang impulsive selling sa panahon ng menor de minimis na market dips.

Mga Estratehiya sa Crypto Lending at Borrowing

Bukod sa simple na savings accounts, nagbibigay ang crypto lending market ng mga sopistikadong tool para sa capital efficiency. Ang mga crypto loans ay nagbibigay-daan sa mga investidor na mag-borrow ng fiat currency o stablecoins gamit ang kanilang crypto holdings bilang collateral. Ang mekanismong ito ay nag-uunlock ng halaga ng portfolio nang hindi nangangailangan ng pagbebenta ng underlying assets.

Tax Efficiency ng Borrowing

Isa sa pinakamalaking advantages ng crypto-backed loans ay ang potensyal para sa tax efficiency. Sa maraming jurisdictions, ang pagbebenta ng cryptocurrency ay taxable event na nagti-trigger ng capital gains tax. Kung hinawakan ng investidor ang asset sa loob ng mga taon at ito ay nag-appreciate nang malaki, ang pagbebenta nito para sa cash access ay nagre-resulta sa tax liability na nagbabawas ng net gain.

Ang pag-borrow laban sa asset, gayunpaman, ay karaniwang hindi itinuturing na sale. Nananatiling may-ari ang investidor ng cryptocurrency habang nakakatanggap ng liquidity sa anyo ng loan. Dahil walang naganap na sale, karaniwang walang na-trigger na capital gains tax sa oras ng loan. Ito ay nagbibigay-daan sa long-term investors na ma-access ang liquidity para sa lifestyle expenses o iba pang investment opportunities habang na-defer ang tax obligations na nauugnay sa pagbebenta.

Pag-unawa sa Loan-to-Value (LTV)

Ang Loan-to-Value (LTV) ratio ay kritikal na konsepto sa crypto lending. Ito ay kumakatawan sa porsyento ng halaga ng collateral na hiniram. Halimbawa, kung nagde-deposit ang investidor ng $10,000 na halaga ng Bitcoin at kumukuha ng $5,000 loan, ang LTV ay 50%. Nagse-set ang mga platform ng maximum LTV limits upang protektahan ang kanilang sarili mula sa market volatility.

Ang mas mababang LTV ratios ay karaniwang nagse-secure ng mas magandang interest rates at binabawasan ang panganib ng liquidation. Kung bababa ang halaga ng collateral, tataas ang LTV. Kung ito ay tatama sa critical threshold, maaaring mag-issue ang platform ng margin call, na nangangailangan sa borrower na magdagdag ng higit pang collateral o magbayad ng bahagi ng loan. Kung hindi gagawin ng borrower, magli-liquidate (magbebenta) ang platform ng collateral upang itakip ang utang.

Collateralized vs. Uncollateralized Loans

Ang karamihan ng crypto loans ay collateralized. Ang security na ito ay nagbibigay-daan sa mga lender na mag-alok ng loans nang walang credit checks, dahil natatakpan ng assets na nakatago sa escrow ang panganib. Ang transaksyon ay trustless sa kalikasan; hindi kailangang malaman ng lender ang financial history ng borrower, tanging sapat ang collateral.

Ang mga unsecured o uncollateralized loans ay mas bihira at karaniwang katulad ng traditional finance products. Nangangailangan sila ng thorough credit assessments at identity verification. Dahil walang asset backing sa loan, mas mataas ang interest rates upang makampensasyon sa nadagdag na panganib sa lender. Para sa karamihan ng crypto-native investors, ang collateralized loans ang pangunahing tool para sa liquidity access.

| Feature | Collateralized Loans | Unsecured Loans |

|---|---|---|

| Security Required | Oo (Crypto assets) | Hindi (Creditworthiness) |

| Interest Rates | Karaniwang Mas Mababa | Karaniwang Mas Mataas |

| Approval Process | Mabilis / Instant | Mas Mabagal / Credit Check |

Pag-navigate ng Risks sa Yield Strategies

Habang nagbibigay ng malinaw na benepisyo ang paglikha ng kita at pag-borrow laban sa assets, nagdadala rin sila ng mga tiyak na risks na iba sa simple na cold storage holding. Mahalagang maunawaan ang mga panganib na ito para mapreserbahin ang principal investment.

Platform at Counterparty Risk

Kapag gumagamit ng CeFi platforms para sa savings o lending, nae-expose ang investidor sa counterparty risk. Ito ay ang panganib na magiging insolvent ang platform mismo, masamang pamamahala, o malicious na kilos. Kung mabibigo ang centralized lender, maaaring ma-freeze o mawala ang user deposits. Hindi tulad ng traditional bank accounts, madalas na hindi insured ng government programs ang mga deposit na ito.

Ang DeFi protocols ay may smart contract risk. Habang walang central company na maaaring mabigo, maaaring ma-exploit ng hackers ang bugs o vulnerabilities sa code. Kung ma-drain ang smart contract, bihira ang recourse para ma-recover ang funds. Dapat magsagawa ng due diligence ang mga investidor, na sinusuri ang audits at track record ng protocol bago mag-deposit ng malaking kapital.

Liquidation Cascades

Para sa mga borrower, ang pangunahing panganib ay ang liquidation na dulot ng market volatility. Ang biglaang flash crash ay maaaring ibagsak nang malaki ang halaga ng collateral sa loob ng mga minuto. Kung tataas ang LTV sa itaas ng liquidation threshold, awtomatikong magbebenta ng assets ang protocol o platform. Madalas itong nangyayari sa bottom ng merkado, na nangangahulugang nawawala ang holdings ng investidor sa pinakamasamang posibleng presyo.

Upang mabawasan ito, pinapanatili ng mga prudent borrowers ang healthy buffer sa kanilang LTV ratio. Sa halip na mag-borrow ng maximum amount na pinapayagan, maaari silang mag-borrow ng 20% o 30% lamang ng halaga ng collateral. Ito ay nagbibigay ng safety margin na nagbibigay-daan sa malaking fluctuation ng presyo ng asset nang hindi nagti-trigger ng forced sale.

Pagdidiversify gamit ang Tokenized Stocks

Ang tokenized stocks ay kumakatawan sa pagkakakilanlan ng traditional finance at blockchain technology. Ito ay mga digital tokens na sumusunod sa price performance ng publicly traded equity shares. Para sa mga crypto investors, nagbibigay sila ng paraan upang i-diversify ang portfolio nang lampas sa cryptocurrencies nang hindi umaalis sa blockchain ecosystem.

24/7 Market Access

Ang mga traditional stock markets ay gumagana sa loob ng rigid na oras, karaniwang nagsasara sa gabi at weekends. Ang tokenized stocks, na nananahan sa blockchains, madalas na maaaring i-trade 24/7. Ang continuous liquidity na ito ay nagbibigay-daan sa mga investidor na makipag-react agad sa news o economic events, sa halip na maghintay ng market bell sa Lunes ng umaga.

Ang feature na ito ay partikular na mahalaga para sa global investors na maaaring nasa iba't ibang time zones kaysa sa stock exchange kung saan listed ang underlying company. Ito ay nagde-demokratize ng access, na nagbibigay-daan sa isang user sa Asya na mag-trade ng US tech stocks sa kanilang sariling daylight hours nang may kasing-ginhawa ng pag-trade ng Bitcoin.

Fractional Ownership

Ang mataas na share prices ng major technology o holding companies ay maaaring maging barrier sa entry para sa mas maliliit na investidor. Karaniwang sumusuporta ng fractional ownership ang tokenized stocks. Hindi kailangang bumili ng buong share ang investidor; maaari silang bumili ng fraction ng token na kumakatawan sa $10 o $50 na halaga ng company.

Ang granularity na ito ay nagbibigay-daan sa precise portfolio construction. Maaaring mag-allocate ng eksaktong dollar amounts ang investidor sa tiyak na equities, na lumilikha ng balanced portfolio kahit ano ang individual share prices. Ito ay katulad ng accessibility ng crypto assets, kung saan maaaring bumili ng fraction ng Bitcoin, na inilalapat ang parehong lohika sa stock market.

Pagpili ng Tamang Exchange Infrastructure

Ang pagpili ng platform ay kritikal na desisyon na nagsisilbing batayan ng lahat ng iba pang estratehiya. Ang exchange ay nagsisilbing gateway para sa DCA, custodian para sa savings, at interface para sa lending. Ang mga factors tulad ng security, fees, at liquidity ay direktang nakakaapekto sa efficiency ng long-term investing.

Pag-e-evaluate ng Security Protocols

Ang security ay ang pinakamahalagang concern. Ginagamit ng top-tier exchanges ang robust measures tulad ng cold storage, kung saan karamihan ng user funds ay nakatago offline, na hiwalay sa internet. Ito ay ginagawang hindi ma-access sa remote hackers. Ang two-factor authentication (2FA) ay standard requirement, na nagdadagdag ng layer ng protection sa user accounts.

Ang Proof of Reserves ay naging mas mahalagang metric. Nagpo-publish ng data ang transparent exchanges na nagve-verify na hawak nila ang assets na inaangkin nilang hinawakan para sa kanilang users. Ang transparency na ito ay nagbibigay kumpiyansa sa mga investidor na solvent ang exchange at hindi ginagamit ang customer funds para sa speculative activities.

Fee Structures at Liquidity

Ang mga fees ay nagkakabawas sa long-term returns. Dapat suriin ng mga investidor ang fee schedule ng kanilang napiling platform, na tinitingnan ang trading fees (maker/taker) at withdrawal fees. Nag-aalok ng mas mababang trading fees ang ilang platform ngunit nagcha-charge ng mataas na halaga upang ilipat ang crypto off the exchange. Para sa DCA strategy na may frequent small purchases, ang mataas na transaction fees ay maaaring makasama nang malaki sa performance.

Ang liquidity ay tinitiyak na mabilis na nag-eexecute ang trades at sa inaasahang presyo. Ang mataas na liquidity ay nangangahulugang maraming aktibong buyers at sellers sa platform. Ito ay nagpipigil sa "slippage," kung saan ang malaking order ay nagmo-move ng presyo nang hindi pabor sa investor bago ito ma-fill nang buo. Para sa mga investidor na nahihirapan sa mas malalaking sums o hindi karaniwang assets, mahalaga ang deep liquidity para sa efficient na pagpasok at paglabas ng positions.

Ang Papel ng Custody sa Long-Term Holding

Para sa long-term investors, ang tanong kung saan itatago ang assets ay mahalaga. Habang nagbibigay ng convenience at yield opportunities ang exchanges, nagdadala rin sila ng third-party risk. Ang self-custody ay nagsasangkot ng paghawak ng assets sa private wallet kung saan kontrolado ng user ang private keys.

Hardware Wallets vs. Exchange Wallets

Ang hardware wallets ay physical devices na nagsto-store ng private keys offline. Nagbibigay sila ng pinakamataas na antas ng security laban sa online threats. Para sa bahagi ng portfolio na hindi aktibong gumagawa ng yield o ginagamit bilang collateral, madalas na inirerekomenda ang cold storage sa pamamagitan ng hardware wallet. Ito ay nag-eeliminate ng panganib na maapektuhan ng exchange collapse ang mga tiyak na assets na iyon.

Ang exchange wallets (custodial wallets) ay kinakailangan para sa participation sa savings programs o pagse-set up ng Auto DCA. Ang trade-off ay sa pagitan ng security at utility. Ang balanced approach ay madalas na kinabibilangan ng pagpapanatili ng "working stack" sa exchanges para sa yield at liquidity, habang inililipat ang "vault stack" ng long-term holdings sa self-custody.

Assisted Self-Custody

Nag-aalok ang ilang modernong platform ng hybrid models o "vault" services. Ang mga solusyong ito ay naglalayong pagsamahin ang security ng self-custody sa recovery options ng managed service. Maaari silang gumamit ng multi-signature technology, kung saan kailangan ng multiple keys upang ilipat ang funds. Pinapanatili ng user ang isang key, hawak ng institution ang isa pa, at ang ikatlo ay para sa recovery. Ito ay nagpipigil sa single point of failure habang tinitiyak na nananatili ang degree ng sovereignty ng user sa kanilang assets.

Pag-ooptimize ng Cost Efficiency

Ang tax efficiency ay hindi lamang tungkol sa government levies; ito ay tungkol sa pagbabawas ng lahat ng costs na nagkakabawas ng net value. Ang "cash drag" ay isang phenomenon kung saan nananatiling uninvested ang kapital, na kumakahaning zero returns habang nagkakabawas ng purchasing power ang inflation. Sa DCA strategy, ang paghawak ng cash sa pagitan ng intervals ay maaaring lumikha ng drag.

Pagbabawas ng Transaction Costs

Ang frequent trading o transferring ay lumilikha ng trail ng fees. Makakatulong ang paggamit ng exchange na nag-aalok ng low-fee recurring buys. Bukod dito, mahalaga ang pag-unawa sa network fees. Ang paglilipat ng Ethereum o Bitcoin sa panahon ng high network congestion ay maaaring maging mahal. Dapat i-time ng long-term investors ang kanilang withdrawals sa self-custody sa panahon ng low network activity upang makatipid sa gas fees.

Ang paggamit ng native exchange tokens ay minsan nakakabawas ng trading fees. Maraming platform ang nag-iincentivize ng paggamit ng kanilang proprietary token sa pamamagitan ng discounts sa maker/taker fees. Para sa high-frequency DCA strategy, ang mga maliliit na savings na ito ay nagko-compound sa paglipas ng mga taon, na nagpopreserba ng kapansin-pansin na halaga ng kapital.

Pag-manage ng Spread Costs

Ang "spread" ay ang pagkakaiba sa pagitan ng buying price at selling price. Nagcha-charge ng zero explicit fees ang ilang brokerage-style platforms ngunit nagtatago ng profit sa malawak na spread. Nangangahulugan ito na bumibili ang investidor sa presyong bahagyang mas mataas kaysa sa market rate. Sa paglipas ng panahon, ang pagbabayad ng 1% spread sa bawat DCA purchase ay mas mahal kaysa sa pagbabayad ng 0.5% transparent trading fee. Dapat i-verify ng mga investidor ang actual execution price laban sa spot market price upang matiyak na hindi sila nagbabayad nang hilig para sa convenience ng "fee-free" interface.

Konklusyon

Ang pagbuo ng yaman sa cryptocurrency market ay isang marathon na nagbibigay gantimpala sa patience, disiplina, at estratehikong pagpaplano. Sa pamamagitan ng pagsunod sa Dollar-Cost Averaging, neutral na ang mga investidor sa kaguluhan ng short-term volatility at tinatanggal ang emosyonal na bigat ng market timing. Ang mechanical approach na ito ay tinitiyak ang consistent accumulation, na ginagawang oportunidades ang market downturns sa halip na setbacks. Kapag pinagsama sa automation, naging makapangyarihang tool ang DCA para sa effortless portfolio growth.

Ang mga yield generation strategies, tulad ng crypto savings accounts at lending protocols, ay lalong nagpapahusay sa capital efficiency. Pinapayagan nila ang idle assets na magtrabaho para sa investidor, na nagko-compound ng returns sa paglipas ng panahon. Bukod dito, ang estratehikong paggamit ng crypto-backed loans ay nagbibigay ng mekanismo upang ma-access ang liquidity nang hindi nagti-trigger ng taxable sales events, na nagpopreserba ng long-term upside ng portfolio. Gayunpaman, kailangang gamitin ang mga tool na ito na may malinaw na pag-unawa sa mga kaukulang risks, kabilang ang platform solvency at liquidation thresholds.

Sa huli, ang pinaka-epektibong estratehiya ay yung nagba-balance ng growth sa security. Ang pagdidiversify sa pamamagitan ng tokenized stocks, pagpili ng reputable exchange infrastructure, at pag-manage ng custody risks ay lahat ng mahahalagang component ng robust investment plan. Sa pamamagitan ng pagbabawas ng fees, pag-ooptimize ng tax implications sa pamamagitan ng estratehikong borrowing, at pagpapanatili ng long-term horizon, makakapag-navigate nang may kumpiyansa ang mga investidor sa mga complexities ng digital asset space.

Ang consistent na automated accumulation na pinagsama sa estratehikong yield generation ay lumilikha ng pinaka-reliable na landas patungo sa pangmatagalang kripto yaman.