การเปลี่ยนจากระบบการเงินแบบดั้งเดิมสู่สกุลเงินคริปโตไม่ใช่เพียงการอัปเกรดทางเทคโนโลยีเท่านั้น แต่เป็นการเปลี่ยนแปลงพื้นฐานในมุมมองของบุคคลต่อการเป็นเจ้าของและความรับผิดชอบ ในโลกธนาคารแบบดั้งเดิม เงินถูกเก็บไว้ในบัญชีที่จัดการโดยบุคคลที่สาม ผู้ใช้มีสิทธิ์ทางกฎหมายต่อเงินเหล่านี้ แต่ไม่ได้ครอบครองสินทรัพย์จริง การเข้าถึงขึ้นอยู่กับการอนุญาตจากสถาบันที่ถือเงินทั้งหมด

ความเป็นอิสระทางดิจิทัลพลิกโฉมนี้กลับหัวกลับหาง เมื่อใช้สกุลเงินคริปโตเช่น Bitcoin หรือ Ethereum ในลักษณะการดูแลด้วยตนเอง จะไม่มีตัวกลาง ผู้ใช้ไม่ต้องขออนุญาตในการทำธุรกรรม แต่โต้ตอบโดยตรงกับสมุดบัญชีแบบกระจายศูนย์ทั่วโลก ความสามารถนี้มักถูกอธิบายว่าเป็นการเป็นธนาคารของตัวเอง มันมอบอิสระอันยิ่งใหญ่ แต่ต้องการแนวคิดเฉพาะที่มุ่งเน้นไปที่ความปลอดภัยและการจัดการกุญแจดิจิทัลอย่างมีสติ

แนวคิดการโอนมูลค่าจากเพื่อนต่อเพื่อนเป็นหัวใจสำคัญของการเปลี่ยนแปลงนี้ ในระบบนี้ สินทรัพย์สามารถส่งไปยังที่ใดก็ได้ในโลกโดยไม่ต้องผ่านหน่วยงานกลาง การไม่มีตัวกลางหมายความว่าความรับผิดชอบด้านความปลอดภัยที่ธนาคารจัดการโดยปกติตอนนี้ตกอยู่ที่บุคคลแต่เพียงผู้เดียว การทำความเข้าใจกลไกของความรับผิดชอบนี้เป็นก้าวแรกสู่ความเป็นอิสระทางดิจิทัลที่แท้จริง

กลไกของการเป็นเจ้าของทางดิจิทัล

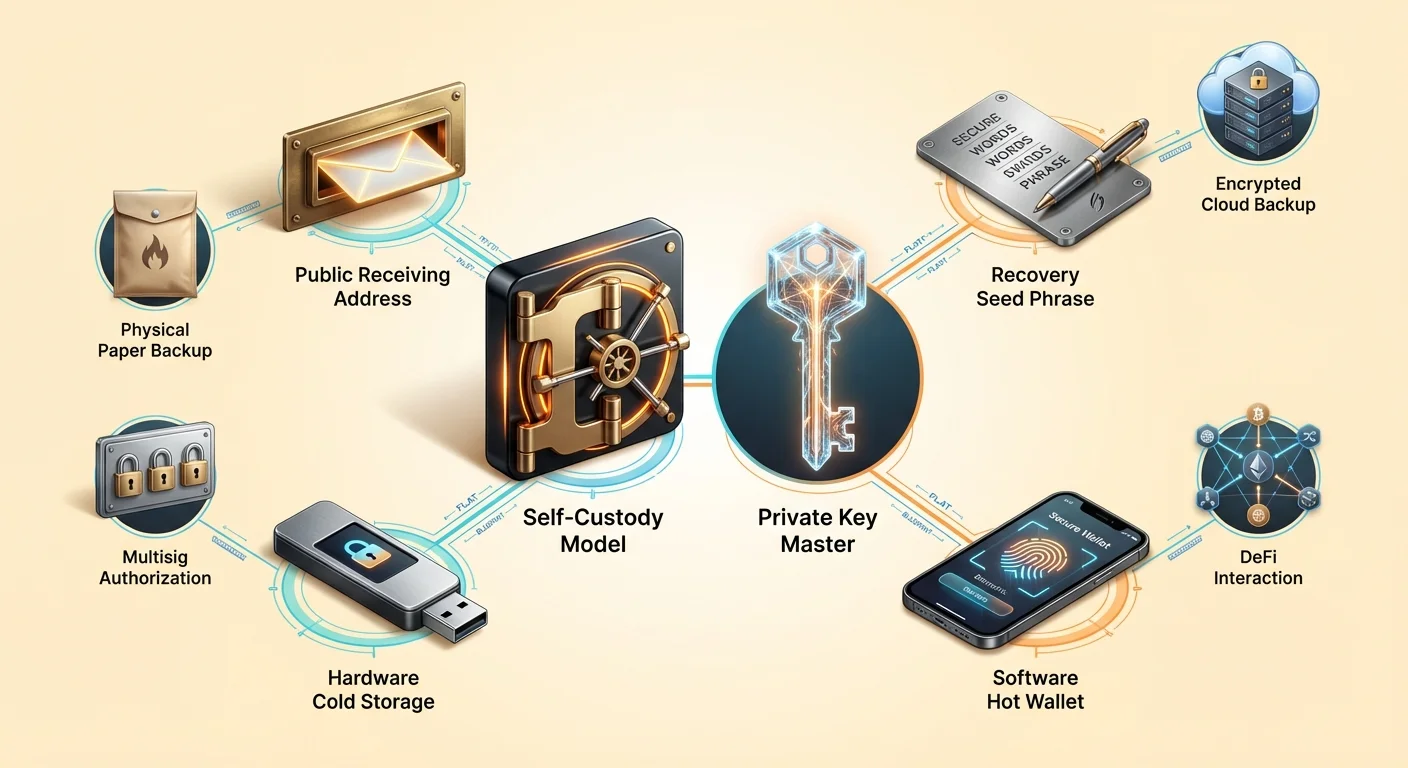

เพื่อทำความเข้าใจการดูแลด้วยตนเอง ต้องเข้าใจก่อนว่ากระเป๋าเงินคริปโตทำอะไรจริง ๆ ความเข้าใจผิดที่พบบ่อยคือกระเป๋าเงินเก็บไฟล์สกุลเงินคริปโตไว้ในอุปกรณ์ เหมือนกระเป๋าเงินจริงที่ใส่เงินสด ในความเป็นจริง เหรียญไม่เคยออกจากเครือข่ายบล็อกเชน พวกมันมีอยู่เป็นรายการในสมุดบัญชีสาธารณะที่ติดตามการเปลี่ยนแปลงการเป็นเจ้าของตามเวลา กระเป๋าเงินไม่ได้ถือสินทรัพย์ แต่ถือเครื่องมือที่จำเป็นในการเคลื่อนย้ายสินทรัพย์

เครื่องมือเหล่านี้เรียกว่ากุญแจเข้ารหัส กระเป๋าเงินทุกใบสร้างคู่กุญแจที่ทำงานทางคณิตศาสตร์เพื่อรักษาความปลอดภัยของเงินทุน ความสัมพันธ์ระหว่างกุญแจเหล่านี้กำหนดการเป็นเจ้าของ หากไม่มีกุญแจเฉพาะที่เกี่ยวข้องกับที่อยู่บนบล็อกเชน เงินทุนที่ที่อยู่นั้นจะไม่สามารถเคลื่อนย้ายได้ นี่คือเหตุผลว่าทำไมการสูญเสียกุญแจของกระเป๋าเงินจึงเท่ากับการสูญเสียเงินทุนที่พวกมันควบคุมไปอย่างถาวร

ส่วนประกอบที่สำคัญที่สุดในระบบนี้คือกุญแจส่วนตัว ซึ่งเป็นสตริงตัวอักษรที่สร้างแบบสุ่ม มักมีความยาว 256 บิต มันทำหน้าที่เป็นรหัสผ่านขั้นสูงสุด ในขณะที่ที่อยู่สาธารณะบอกโลกว่าส่งเงินทุนไปที่ไหน กุญแจส่วนตัวเป็นสิ่งเดียวที่สามารถอนุมัติให้เงินทุนออกจากที่อยู่นั้นได้ มันสร้างลายเซ็นดิจิทัลสำหรับธุรกรรมทุกครั้ง พิสูจน์ต่อเครือข่ายว่าเจ้าของที่ชอบธรรมกำลังเริ่มการโอน

กุญแจสาธารณะเทียบกับกุญแจส่วนตัว

ความสัมพันธ์ระหว่างกุญแจสาธารณะและกุญแจส่วนตัวมักถูกเปรียบเทียบกับกล่องจดหมาย กุญแจสาธารณะ หรือที่อยู่กระเป๋าเงินที่ได้มาจากมัน เหมือนช่องใส่จดหมายหรือที่อยู่ถนน ใครก็สามารถหย่อนจดหมาย (หรือสกุลเงินคริปโต) เข้าไปได้ คุณสามารถแชร์ที่อยู่นี้อย่างปลอดภัยกับทั้งโลกโดยไม่กระทบต่อความปลอดภัยของเนื้อหาในกล่องจดหมาย

กุญแจส่วนตัวทำหน้าที่เป็นกุญแจจริงที่เปิดกล่องจดหมาย มีเพียงผู้ถือกุญแจนี้เท่านั้นที่สามารถดึงเนื้อหาหรือส่งไปที่อื่นได้ หากคุณให้กุญแจกล่องจดหมายแก่ใคร พวกเขาจะควบคุมจดหมายของคุณทั้งหมด ในทำนองเดียวกัน หากบุคคลที่สามได้กุญแจส่วนตัวของคุณ พวกเขาจะควบคุมสินทรัพย์ดิจิทัลของคุณทั้งหมด นี่คือเหตุผลที่กุญแจส่วนตัวต้องเก็บเป็นความลับและไม่ควรแชร์ทางออนไลน์หรือกับทีมสนับสนุน

เนื่องจากกุญแจส่วนตัวดิบดูเหมือนสตริงตัวอักษรฐานสิบหกที่ยาวและสับสน กระเป๋าเงินสมัยใหม่จึงใช้มาตรฐานในการแปลงเป็นรูปแบบที่มนุษย์อ่านได้ นี่คือวลีการกู้คืน วลีเมล็ดพันธุ์ หรือ passphrase ลับ มันประกอบด้วยคำสุ่ม 12 ถึง 24 คำจากพจนานุกรมเฉพาะ คำเหล่านี้บันทึกและตรวจสอบได้ง่ายกว่าสตริงตัวเลขและตัวอักษรสุ่มสำหรับมนุษย์

สเปกตรัมของการดูแล

ในระบบนิเวศสกุลเงินคริปโต ไม่ใช่กระเป๋าเงินทุกรายการให้ระดับการควบคุมที่เท่ากัน ความแตกต่างหลักอยู่ระหว่างบริการ custodial และ self-custodial (หรือ non-custodial) ความแตกต่างนี้กำหนดว่าใครถือกุญแจส่วนตัวจริง ๆ และต่อเนื่องมาคือใครเป็นเจ้าของสินทรัพย์ การทำความเข้าใจความแตกต่างนี้มีความสำคัญต่อการประเมินความเสี่ยง

กระเป๋าเงิน custodial มักให้โดยแพลตฟอร์มแลกเปลี่ยนส่วนกลางหรือโบรกเกอร์ เมื่อผู้ใช้ซื้อคริปโตบนแพลตฟอร์มเหล่านี้ แพลตฟอร์มแลกเปลี่ยนจะถือกุญแจส่วนตัว ผู้ใช้ล็อกอินด้วยชื่อผู้ใช้และรหัสผ่าน เหมือนบัญชีธนาคารออนไลน์ แม้จะสะดวก แต่โมเดลนี้นำความเสี่ยงของการเงินแบบดั้งเดิมกลับมา ผู้ใช้พึ่งพาความมั่นคงทางการเงิน มาตรการความปลอดภัย และความเต็มใจในการถอนเงินของแพลตฟอร์มแลกเปลี่ยน

ความเสี่ยงของการดูแลโดยบุคคลที่สาม

ประวัติศาสตร์ในวงการคริปโตแสดงให้เห็นว่าบริการ custodial มีความเสี่ยง counterparty ที่สำคัญ หากแพลตฟอร์มส่วนกลางล้มละลาย ผู้ใช้มักกลายเป็นเจ้าหนี้ที่ไม่มีหลักประกันด้วยโอกาสน้อยในการกู้คืนเงินฝากเต็มจำนวน กระบวนการกู้คืน หากเกิดขึ้นเลย จะใช้เวลาหลายปี ในช่วงนี้ เงินทุนจะไม่สามารถเข้าถึงได้โดยไม่สนใจการเคลื่อนไหวของตลาด

นอกจากนี้ บริการ custodial ยังอยู่ภายใต้แรงกดดันด้านกฎระเบียบ รัฐบาลสามารถกดดันหน่วยงานส่วนกลางให้凍结บัญชีหรือบล็อกธุรกรรมไปยังจุดหมายบางแห่ง สิ่งนี้เกิดขึ้นในระบบการเงินแบบดั้งเดิมระหว่างวิกฤตหนี้กรีซ ที่การถอนเงินถูกจำกัดอย่างรุนแรง ข้อจำกัดที่คล้ายกันสามารถนำมาใช้กับบัญชีคริปโต custodial ได้ ซึ่งทำให้คุณสมบัติต้านการเซ็นเซอร์ของสินทรัพย์พื้นฐานไร้ผล

ข้อดีของการดูแลด้วยตนเอง

กระเป๋าเงิน self-custodial กำจัดความเสี่ยงจากบุคคลที่สามเหล่านี้ ในโมเดลนี้ ซอฟต์แวร์หรืออุปกรณ์ฮาร์ดแวร์สร้างและเก็บกุญแจส่วนตัวในเครื่อง ผู้ให้บริการที่สร้างซอฟต์แวร์กระเป๋าเงินไม่มีสิทธิ์เข้าถึงเงินทุนของผู้ใช้ พวกเขาไม่สามารถ凍结บัญชี ย้อนธุรกรรม หรือสูญเสียเงินของผู้ใช้ผ่านการบริหารจัดการบริษัทที่ผิดพลาด

แนวทางนี้ให้ผู้ใช้เข้าถึงบล็อกเชนสาธารณะโดยตรง ธุรกรรมถูกกระจายโดยตรงไปยังเครือข่าย สิ่งนี้รับประกันว่าผู้ใช้สามารถเคลื่อนย้ายสินทรัพย์ได้เสมอตราบใดที่เครือข่ายบล็อกเชนยังทำงานอยู่ มันยังเปิดประตูสู่โลกที่กว้างขึ้นของแอปพลิเคชันแบบกระจายศูนย์ (dApps) ซึ่งมักต้องการการเชื่อมต่อ self-custodial เพื่อทำงาน

การรักษาความปลอดภัยห้องนิรภัยดิจิทัล

พร้อมกับพลังของการดูแลด้วยตนเอง มาพร้อมกับความจำเป็น绝对ในการปฏิบัติด้านความปลอดภัยที่เหมาะสม เนื่องจากไม่มีเดสก์ช่วยเหลือธนาคารที่จะย้อนธุรกรรมหลอกลวงหรือรีเซ็ตกุญแจส่วนตัวที่ลืม ผู้ใช้ต้องนำกลยุทธ์ป้องกันที่แข็งแกร่งมาใช้ แนวป้องกันชั้นแรกคือการปกป้องวลีการกู้คืน

เมื่อตั้งค่ากระเป๋าเงิน self-custodial ใหม่ ซอฟต์แวร์จะแสดงวลีการกู้คืน รายการคำนี้คือกุญแจหลัก หากโทรศัพท์หรือคอมพิวเตอร์ที่รันกระเป๋าเงินสูญหาย เสียหาย หรือถูกขโมย เงินทุนสามารถกู้คืนบนอุปกรณ์ใหม่โดยสมบูรณ์โดยใช้วลีนี้ อย่างไรก็ตาม หากวลีสูญหายและอุปกรณ์ไม่สามารถเข้าถึงได้ เงินทุนจะหายไปตลอดกาล

การสำรองข้อมูลด้วยตนเองเทียบกับคลาวด์

โดยปกติ คำแนะนำมาตรฐานคือเขียนวลีการกู้คืนลงบนกระดาษและเก็บในตู้เซฟกันไฟหรือสถานที่ปลอดภัย นี่เรียกว่าการสำรองข้อมูลด้วยตนเอง มันเก็บกุญแจออฟไลน์ ปกป้องจาก盗窃ดิจิทัล อย่างไรก็ตาม กระดาษสามารถเสื่อมสภาพ ถูกทิ้งโดยไม่ได้ตั้งใจ หรือถูกทำลายโดยภัยพิบัติทางกายภาพเช่นน้ำท่วมหรือไฟไหม้

| วิธีการสำรองข้อมูล | โปรไฟล์ความปลอดภัย | ความสะดวก |

|---|---|---|

| ด้วยตนเอง (กระดาษ) | สูง (ออฟไลน์) | ต่ำ (จัดการยาก) |

| การสำรองคลาวด์ | สูง (เข้ารหัส) | สูง (อัตโนมัติ) |

| แผ่นโลหะ | สูงมาก (ทนทาน) | ต่ำ (แพง) |

โซลูชันกระเป๋าเงินใหม่กว่าเสนอการสำรองข้อมูลคลาวด์อัตโนมัติ ในระบบนี้ กระเป๋าเงินเข้ารหัสวลีการกู้คืนและเก็บไว้ในบริการคลาวด์เช่น Google Drive หรือ iCloud ผู้ใช้ตั้งรหัสผ่านที่กำหนดเองเพื่อถอดรหัสไฟล์นี้ แนวทางไฮบริดนี้ให้สมดุลระหว่างความปลอดภัยและความสะดวก ผู้ให้บริการคลาวด์ถือไฟล์แต่ไม่สามารถอ่านได้โดยไม่มียอดผ่าน ในขณะที่ผู้ใช้ไม่ต้องกังวลเรื่องการเก็บกระดาษทางกายภาพ

การจัดการรหัสผ่าน

ไม่ว่าวิธีการสำรองข้อมูลที่เลือก สุขอนามัยรหัสผ่านก็สำคัญ สำหรับการสำรองคลาวด์ รหัสผ่านถอดรหัสต้องแข็งแกร่งและไม่ซ้ำ การใช้รหัสผ่านอ่อนทำให้การสำรองข้อมูลเสี่ยงต่อการโจมตี brute-force หากบัญชีคลาวด์ถูกเจาะ ในทำนองเดียวกัน อุปกรณ์ที่รันแอปกระเป๋าเงินควรป้องกันด้วยชีวมาตร (FaceID หรือลายนิ้วมือ) หรือ PIN ที่ซับซ้อนเพื่อป้องกันการเข้าถึงทางกายภาพโดยไม่ได้รับอนุญาต

ผู้ใช้ไม่ควรเก็บรหัสผ่านหรือวลีการกู้คืนในบันทึกดิจิทัลที่ไม่ได้เข้ารหัสหรือถ่ายภาพหน้าจอ มัลแวร์ที่สแกนอุปกรณ์มักมองหาไฟล์ภาพที่มีข้อความหรือเอกสารที่มีคำสำคัญเช่น "recovery phrase" การเก็บข้อมูลอ่อนไหวไว้นอกคลิปบอร์ดและนอกไลบรารีภาพถ่ายเป็นขั้นตอนความปลอดภัยพื้นฐานแต่จำเป็น

โซลูชันฮาร์ดแวร์และซอฟต์แวร์

เครื่องมือ self-custody แบ่งเป็นสองประเภทหลัก: กระเป๋าเงินซอฟต์แวร์และกระเป๋าเงินฮาร์ดแวร์ กระเป๋าเงินซอฟต์แวร์ ซึ่งมักเรียกว่า "hot wallets" รันบนอุปกรณ์ทั่วไปเช่นสมาร์ทโฟนหรือแล็ปท็อป พวกมันเชื่อมต่ออินเทอร์เน็ต ทำให้สะดวกมากสำหรับการเทรด การใช้จ่ายบ่อย หรือโต้ตอบกับแอปพลิเคชัน Web3

กระเป๋าเงินฮาร์ดแวร์ หรือ "cold storage" เป็นอุปกรณ์ทางกายภาพที่ทุ่มเทเฉพาะการจัดการกุญแจส่วนตัว พวกมันดูเหมือน USB drive และเก็บกุญแจออฟไลน์ตลอดเวลา เมื่อผู้ใช้ต้องการส่งธุรกรรม ธุรกรรมที่ยังไม่ได้เซ็นจะถูกส่งไปยังอุปกรณ์ฮาร์ดแวร์ อุปกรณ์เซ็นภายในโดยใช้กุญแจส่วนตัวและส่งข้อมูลที่เซ็นแล้วกลับไปยังคอมพิวเตอร์เพื่อกระจาย กุญแจส่วนตัวไม่เคยสัมผัสคอมพิวเตอร์ที่เชื่อมต่ออินเทอร์เน็ต

สำหรับเงินทุนจำนวนมาก มักแนะนำให้ใช้ทั้งสองวิธีร่วมกัน ตรรกะ "บัญชีเดินสะสม" ใช้กับกระเป๋าเงินซอฟต์แวร์: เก็บเฉพาะที่จำเป็นสำหรับการใช้ในระยะใกล้ ส่วน "บัญชีออมทรัพย์" ของพอร์ตโฟลิโอควรอยู่ใน cold storage ที่ซึ่งความเสี่ยงจากการแฮ็กระยะไกลแทบจะไม่มี

คุณสมบัติขั้นสูงของกระเป๋าเงิน

เมื่อระบบนิเวศเติบโต กระเป๋าเงินได้พัฒนาเกินกว่าเครื่องมือเก็บข้อมูลธรรมดา พวกมันรวมคุณสมบัติที่ให้การควบคุมสินทรัพย์ที่จัดการและใช้ได้ดีขึ้น คุณสมบัติหนึ่งคือการปรับแต่งค่าธรรมเนียม บล็อกเชนสาธารณะต้องการค่าธรรมเนียมธุรกรรมเพื่อจ่ายให้เหมืองหรือผู้ตรวจสอบที่รักษาความปลอดภัยเครือข่าย

กระเป๋าเงินขั้นสูงให้ผู้ใช้เลือกอัตราค่าธรรมเนมตามความเร่งด่วน หากธุรกรรมไม่เร่งด่วน ผู้ใช้สามารถเลือกค่าธรรมเนมต่ำและรอการยืนยันนานขึ้น ในทางตรงกันข้าม ธุรกรรมเร่งด่วนสามารถจัดลำดับความสำคัญโดยจ่ายอัตราที่สูงกว่า ระดับการควบคุมนี้หาได้ยากในบัญชีแลกเปลี่ยน custodial ซึ่งมักเรียกเก็บค่าธรรมเนมคงที่ที่มักสูงเกินจริงสำหรับการถอน

ความปลอดภัยแบบมัลติซิกเนเจอร์

เพื่อความปลอดภัยที่เพิ่มขึ้น โดยเฉพาะสำหรับองค์กรหรือครอบครัว กระเป๋าเงินมัลติซิกเนเจอร์ (multisig) ให้โซลูชันที่ทรงพลัง กระเป๋าเงินมาตรฐานต้องการลายเซ็นหนึ่งเพื่ออนุมัติธุรกรรม กระเป๋าเงิน multisig ต้องการลายเซ็นหลายรายการจากกุญแจต่าง ๆ เพื่อเคลื่อนย้ายเงินทุน

ตัวอย่าง การตั้งค่า multisig "2-of-3" สร้างกุญแจสามตัว เพื่อใช้จ่ายเงินทุน ต้องมีอย่างน้อยสองกุญแจเซ็นธุรกรรม โครงสร้างนี้กำจัดจุดล้มเหลวเดี่ยว หากกุญแจหนึ่งสูญหายหรือถูกขโมย เงินทุนยังปลอดภัย และกุญแจที่เหลือยังสามารถเคลื่อนย้ายสินทรัพย์ได้ การตั้งค่านี้เหมาะสำหรับคลังเงินทุนบริษัทที่ต้องการการอนุมัติจากคณะกรรมการสำหรับการใช้จ่ายหรือสำหรับเงินออมครอบครัวที่ไม่มีบุคคลใดควรมีสิทธิ์เข้าถึงฝ่ายเดียว

การโต้ตอบกับ DeFi

ประโยชน์ของกระเป๋าเงิน self-custodial ขยายไปสู่ Decentralized Finance (DeFi) แอปพลิเคชัน DeFi รันบน smart contracts—โค้ดที่ทำงานอัตโนมัติบนบล็อกเชน แอปพลิเคชันเหล่านี้ให้การเทรด ให้กู้ยืม ยืม และรับดอกเบี้ยโดยไม่ต้องมีธนาคาร

เพื่อใช้แอปพลิเคชันเหล่านี้ ผู้ใช้ต้องเชื่อมต่อกระเป๋าเงิน self-custodial บัญชีแลกเปลี่ยน custodial โดยทั่วไปไม่สามารถโต้ตอบกับโปรโตคอล DeFi โดยตรง โดยการถือกุญแจของตัวเอง ผู้ใช้เข้าถึงระบบนิเวศที่กว้างใหญ่ของอนุพันธ์ทางการเงิน ตลาดทำนาย และโอกาสสร้างผลตอบแทนที่ทำงาน 24/7 โดยไม่มีข้อจำกัดทางภูมิศาสตร์

การเลือกกระเป๋าเงินที่เหมาะสม

การเลือกกระเป๋าเงินเป็นการตัดสินใจที่กระทบต่อความปลอดภัยของพอร์ตโฟลิโอทั้งหมด เกณฑ์แรกคือชื่อเสียง ผู้ใช้ควรหากระเป๋าเงินที่มีประวัติยาวนานและ反馈เชิงบวกจากชุมชน ฟอรัมและรีวิวในแอปสโตร์สามารถให้ข้อมูลเชิงลึกเกี่ยวกับความน่าเชื่อถือของซอฟต์แวร์เฉพาะ

โค้ดโอเพ่นซอร์สเป็นตัวบ่งชี้ความน่าเชื่อถือที่แข็งแกร่งอีกประการ เมื่อโค้ดกระเป๋าเงินเป็นสาธารณะ นักวิจัยความปลอดภัยสามารถตรวจสอบช่องโหว่หรือประตูหลัง กระเป๋าเงินโค้ดปิดต้องการให้ผู้ใช้เชื่อใจนักพัฒนาอย่างเต็มที่ ซึ่งขัดกับจริยธรรม "ไม่เชื่อ จงตรวจสอบ" ของคริปโต

ความเข้ากันได้ของแพลตฟอร์ม

การเลือกระหว่างนั้นยังขึ้นอยู่กับสินทรัพย์เฉพาะที่ถือ บางกระเป๋าเงินเป็น Bitcoin เท่านั้น ในขณะที่บางใบเป็น multichain รองรับ Ethereum, Solana และโทเค็นอื่น ๆ นับร้อย กระเป๋าเงิน multichain ทำให้การจัดการง่ายขึ้นโดยเก็บสินทรัพย์หลากหลายภายใต้อินเทอร์เฟซเดียวด้วยวลีสำรองเดียว

นอกจากนี้ ผู้ใช้ควรพิจารณาอินเทอร์เฟซผู้ใช้และความง่ายในการใช้งาน คุณสมบัติเช่นบันทึกส่วนตัวสำหรับธุรกรรม สลับสกุลเงินแสดง และสมุดที่อยู่ปรับปรุงประสบการณ์ประจำวัน อย่างไรก็ตาม ความสะดวกไม่ควรแลกกับคุณสมบัติความปลอดภัยที่ไม่สามารถต่อรองได้เช่นการส่งออกกุญแจส่วนตัวและการเข้ารหัส

ความรับผิดชอบของความเป็นอิสระ

การยอมรับแนวคิด self-custody ต้องการยอมรับว่าความปลอดภัยเป็นกระบวนการที่ใช้งานได้ ในโลกธนาคาร หน่วยป้องกันการฉ้อโกงตรวจสอบธุรกรรมที่ต้องสงสัย ในโลกบล็อกเชน ผู้ใช้คือหน่วยป้องกันการฉ้อโกง

การหลอกลวงฟิชชิงเป็นภัยคุกคามที่พบบ่อยที่สุดต่อผู้ใช้ self-custody ผู้โจมตีสร้างเว็บไซต์ปลอมหรือส่งอีเมลแสร้งเป็นทีมสนับสนุนกระเป๋าเงิน ขอวลีการกู้คืน ผู้ใช้ self-custody ต้องเข้าใจว่าไม่มีบริษัทที่ชอบธรรมจะขอวลีนี้ การจดจำการโจมตีทางวิศวกรรมสังคมเหล่านี้สำคัญพอ ๆ กับความปลอดภัยทางเทคนิคของกระเป๋าเงินเอง

การบำรุงรักษาประจำยังจำเป็น สิ่งนี้รวมถึงการตรวจสอบว่าการสำรองข้อมูลยังเข้าถึงและอ่านได้ หากการสำรองกระดาษจางหรือลืมรหัสคลาวด์ ตาข่ายนิรภัยจะละลาย การตรวจสอบเป็นระยะรับประกันว่าพาธการกู้คืนยังเปิดอยู่หากเกิดเหตุฉุกเฉิน

สรุป

การเปลี่ยนจากแนวคิดธนาคารสู่แนวคิด self-custody เป็นการเดินทางสู่ความเป็นอิสระทางการเงิน มันแทนที่ความสบายของตาข่ายนิรภัยสถาบันด้วยพลังของการรับประกันทางคริปโตกราฟี โดยการถือกุญแจส่วนตัว บุคคลรับประกันว่าสินทรัพย์ของพวกเขายังคงเป็นของพวกเขาจริง ๆ ปลอดภัยจากความล้มเหลวของธนาคารหรือการ凍结โดยพลการ

การเปลี่ยนแปลงนี้ต้องการการศึกษาและการเฝ้าระวัง จากการเข้าใจความแตกต่างระหว่างที่อยู่สาธารณะและกุญแจส่วนตัวไปสู่การเชี่ยวชาญกลยุทธ์การสำรองข้อมูล ทุกก้าวเสริมสร้างความเป็นอิสระทางดิจิทัล เมื่อโลกดิจิทัลมากขึ้น ความสามารถในการรักษาความปลอดภัยและควบคุมมูลค่าของตัวเองโดยไม่มีตัวกลางกำลังกลายเป็นทักษะสำคัญในการรักษาความอิสระทางเศรษฐกิจ

กุญแจส่วนตัวของคุณคือหลักฐานเดียวของการเป็นเจ้าของ; ปกป้อง它们ราวกับว่าพวกมันคือสินทรัพย์เอง