การจัดการความมั่งคั่งดิจิทัลต้องมีการเปลี่ยนแปลงพื้นฐานในวิธีคิดเกี่ยวกับการเป็นเจ้าของและการเข้าถึง ในโลกการเงินแบบดั้งเดิม การสูญเสียบัตรธนาคารหรือลืมรหัสผ่านเป็นความไม่สะดวกเล็กน้อยที่แก้ไขได้ด้วยการโทรศัพท์และการยืนยันตัวตน สถาบันที่ถือเงินของคุณทำหน้าที่เป็นตาข่ายนิรภัย โดยรักษาการควบคุมและความสามารถในการกู้คืนการเข้าถึงตามคำขอ

ในอาณาจักรของสกุลเงินดิจิทัลและสินทรัพย์ดิจิทัล ไดนามิกนี้มักถูกกลับหัว ลักษณะที่กำหนดของสินทรัพย์แบบกระจายศูนย์คือการลบตัวกลางออกไป แม้ว่านี่จะมอบอธิปไตยทางการเงินที่ไม่มีใครเทียบและการต้านทานการเซ็นเซอร์ แต่ก็บังคับให้เจ้าของรับผิดชอบอย่างเคร่งครัด หากคุณเป็นผู้ดูแลสินทรัพย์เพียงคนเดียว ไม่มีสายสนับสนุนลูกค้าที่จะโทรหากคุณสูญเสียข้อมูลประจำตัวการเข้าถึง

ความจริงนี้สร้างความท้าทายที่สำคัญสำหรับการวางแผนการสืบทอดและแผนสำรอง เมื่อนักลงทุนเสียชีวิตหรือไม่สามารถดำเนินการได้ สินทรัพย์ดิจิทัลของพวกเขาจะไม่ถูกโอนไปยังญาติโดยอัตโนมัติ หากไม่มีแผนเฉพาะที่เชื่อมช่องว่างระหว่างการวางแผนทรัพย์สินทางกายภาพและการเข้ารหัสแบบดิจิทัล ล้านดอลลาร์ในสินทรัพย์อาจกลายเป็นไม่สามารถเข้าถึงได้อย่างถาวร

"หลุมดำ" ของสกุลเงินดิจิทัลที่สูญหายเป็นปรากฏการณ์ที่ได้รับการบันทึกไว้อย่างดี มักเกิดจากความขาดแคลนความรู้มากกว่าการขโมยที่เป็น惡意 เพื่อป้องกันไม่ให้มรดกดิจิทัลของคุณกลายเป็นสถิติ คุณต้องเข้าใจกลไกของเทคโนโลยีที่คุณใช้ การสร้างแผนสำรองที่แข็งแกร่งเริ่มต้นด้วยการเชี่ยวชาญเครื่องมือความปลอดภัยสินทรัพย์ดิจิทัล

รากฐานของการเป็นเจ้าของดิจิทัล

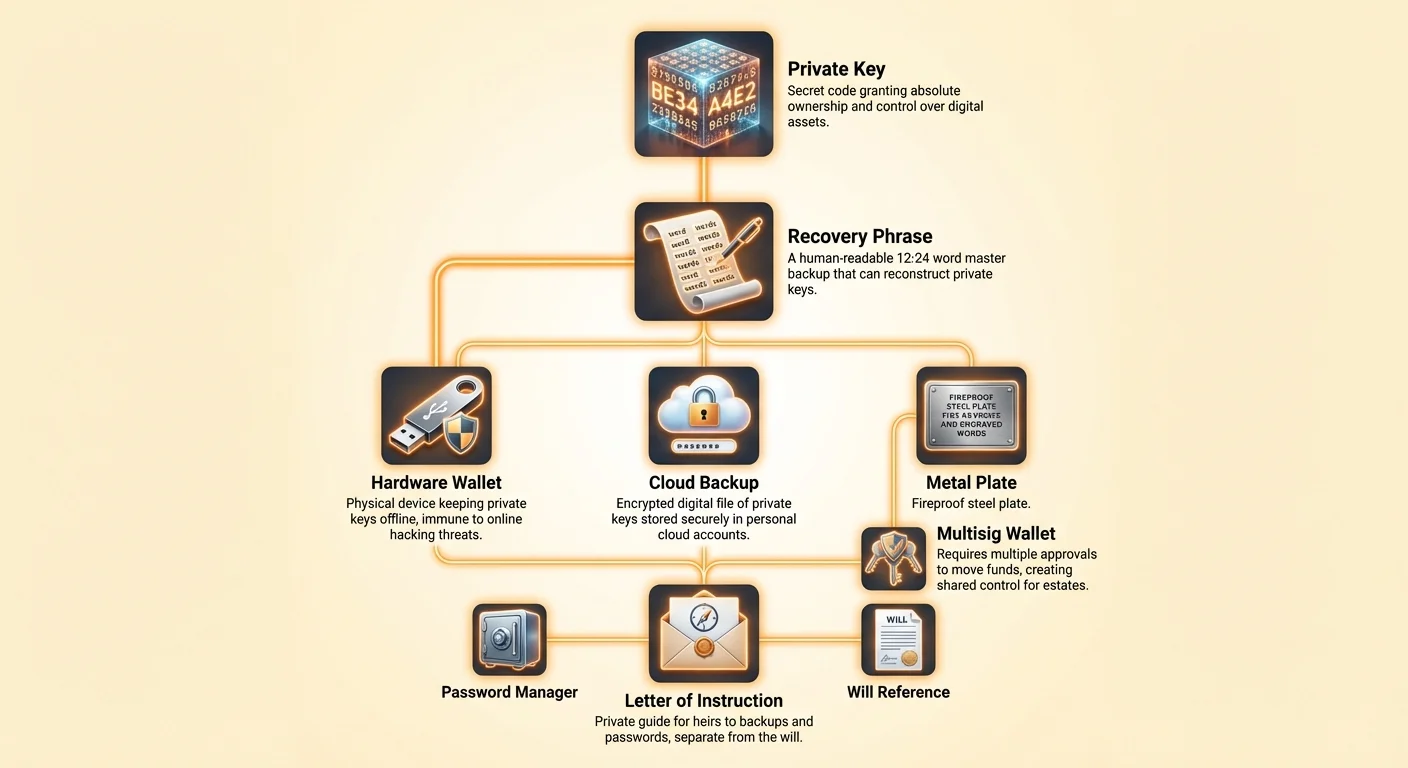

เพื่อสร้างแผนสำหรับอนาคต ต้องเข้าใจก่อนว่าคุณเป็นเจ้าของอะไรจริงๆ เมื่อคุณซื้อสกุลเงินดิจิทัล คุณไม่ได้ถือเหรียญดิจิทัลในไฟล์บนคอมพิวเตอร์หรือสมาร์ทโฟนของคุณ แต่คุณถือ "คีย์ส่วนตัว" คีย์นี้เป็นรหัสลับที่มอบการเป็นเจ้าของและการควบคุมเหนือที่อยู่เฉพาะบนบล็อกเชน

บทบาทของคีย์ส่วนตัว

คีย์ส่วนตัวโดยพื้นฐานคือสตริงตัวอักษรและตัวเลขที่ยาวและสร้างแบบสุ่ม มันทำงานคล้ายกับรหัสผ่านสำหรับบัญชีธนาคาร แต่เดิมพันสูงกว่ามาก ในระบบแบบดั้งเดิม ธนาคารมีสำเนารหัสผ่านของคุณหรือวิธีรีเซ็ต ในสกุลเงินดิจิทัล คีย์ส่วนตัวคือสิ่งเดียวที่ยืนยันสิทธิ์ของคุณในการใช้จ่ายเงิน

คีย์นี้เชื่อมโยงทางคณิตศาสตร์กับคีย์สาธารณะ ซึ่งทำหน้าที่เป็นที่อยู่รับของคุณ คิดถึงคีย์สาธารณะเหมือนช่องจดหมายที่ใครก็ตามสามารถฝากจดหมายได้ คีย์ส่วนตัวคือกุญแจทางกายภาพเพียงชิ้นเดียวที่เปิดกล่องเพื่อดึงเนื้อหา หากคีย์นั้นสูญหาย กล่องจดหมายจะถูกล็อกตลอดไป และเนื้อหาจะถูกทำลายอย่างมีประสิทธิภาพ

ความเชื่อมโยงกับกระเป๋าเงิน

กระเป๋าเงินคริปโตคืออินเทอร์เฟซที่จัดการคีย์เหล่านี้ให้คุณ มีความเข้าใจผิดทั่วไปว่ากระเป๋าเงินเก็บสกุลเงินจริงๆ มันไม่ได้ กระเป๋าเงิน Bitcoin ตัวอย่างคืออุปกรณ์หรือโปรแกรมซอฟต์แวร์ที่เก็บคีย์ส่วนตัวของคุณและช่วยให้คุณโต้ตอบกับเครือข่ายบล็อกเชน

กระเป๋าเงินใช้คีย์ส่วนตัวของคุณในการลงนามธุรกรรมแบบดิจิทัล ลายเซ็นนี้พิสูจน์ต่อเครือข่ายว่าคุณเป็นเจ้าของเงินโดยไม่เปิดเผยคีย์ส่วนตัว เนื่องจากกระเป๋าเงินจัดการการดำเนินการที่ละเอียดอ่อนนี้ ความปลอดภัยของซอฟต์แวร์หรืออุปกรณ์กระเป๋าเงินจึงเป็นสิ่งสำคัญต่อความปลอดภัยของสินทรัพย์

บทบาทสำคัญของวลีการกู้คืน

เนื่องจากคีย์ส่วนตัวดิบเป็นสตริงตัวอักษรฐานสิบหกที่ยาว พวกมันจึงยากสำหรับมนุษย์ในการอ่าน เขียน หรือจำโดยไม่ผิดพลาด เพื่อแก้ปัญหานี้ กระเป๋าเงินสมัยใหม่ใช้มาตรฐานที่เรียกว่าวลีการกู้คืน หรือที่เรียกว่า seed phrase หรือ secret passphrase

วลีนี้มักประกอบด้วยคำสุ่ม 12 ถึง 24 คำที่สร้างโดยกระเป๋าเงินระหว่างการตั้งค่าเริ่มต้น คำเหล่านี้เป็นตัวแทนที่มนุษย์อ่านได้ของคีย์ส่วนตัวของคุณ หากโทรศัพท์ของคุณสูญหาย ถูกทำลาย หรือถูกลบ การป้อนคำเหล่านี้ลงในอุปกรณ์หรือแอปกระเป๋าเงินใหม่จะ重建คีย์ส่วนตัวของคุณและกู้คืนการเข้าถึงเงินของคุณ

สำหรับวัตถุประสงค์การสืบทอด วลีการกู้คืนคือ "กุญแจหลัก" สู่ห้องนิรภัยดิจิทัลของคุณ หากผู้รับผลประโยชน์ของคุณเข้าถึงรายการคำเหล่านี้ได้ พวกเขาสามารถเข้าถึงเงินของคุณจากที่ไหนก็ได้ในโลก โดยไม่คำนึงว่าพวกเขามีโทรศัพท์หรือคอมพิวเตอร์ต้นฉบับของคุณหรือไม่ ในทางตรงกันข้าม หากพวกเขาไม่พบวลีนี้ สินทรัพย์น่าจะหายไป

อย่างไรก็ตาม พลังของวลีการกู้คืนนำมาซึ่งความเสี่ยงรุนแรง ผู้ที่เห็นคำเหล่านี้มีสิทธิ์เข้าถึงเงินของคุณเต็มรูปแบบ พวกเขาไม่ต้องการโทรศัพท์ PIN หรือลายนิ้วมือของคุณ ดังนั้น การเก็บรักษาวลีนี้จึงเป็นองค์ประกอบที่สำคัญที่สุดในแผนสำรองของคุณ มันต้องสามารถเข้าถึงได้โดยทายาทของคุณแต่ซ่อนไว้จากทุกคนอื่นอย่างสมบูรณ์

ผลกระทบของ Custodial เทียบกับ Self-Custodial

กลยุทธ์สำหรับการส่งต่อสินทรัพย์ดิจิทัลขึ้นอยู่กับว่าสินทรัพย์เหล่านั้นถูกเก็บไว้ที่ไหน มีสองรูปแบบหลักสำหรับการถือสกุลเงินดิจิทัล: custodial และ self-custodial แต่ละรูปแบบต้องการแนวทางการวางแผนทรัพย์สินที่แตกต่างกันโดยสิ้นเชิง

รูปแบบ Custodial

กระเป๋าเงิน custodial ให้บริการโดย交易所หรือโบรกเกอร์แบบรวมศูนย์ ในสถานการณ์นี้ บริษัทถือคีย์ส่วนตัวแทนคุณ คุณเข้าถึงบัญชีผ่านล็อกอินและรหัสผ่าน คล้ายกับการธนาคารออนไลน์

ในสถานการณ์การสืบทอด บัญชี custodial จะถูกจัดการคล้ายกับบัญชีธนาคารแบบดั้งเดิม ผู้จัดการมรดกของคุณน่าจะต้องให้ใบรับรองการเสียชีวิต สำเนาพินัยกรรม และเอกสารทางกฎหมายอื่นๆ แก่交易所เพื่อพิสูจน์อำนาจ 交易所จะโอนการควบคุมบัญชี

แม้ว่ากระบวนการนี้จะคุ้นเคยสำหรับทนายความด้านมรดก แต่ก็มีความเสี่ยงเฉพาะ คุณกำลังไว้วางใจให้交易所คงสถานะ solvent และดำเนินการต่อไป หากแพลตฟอร์มล้มละลายหรือถูกปิดโดยหน่วยงานกำกับดูแล ทายาทของคุณอาจได้รับเพียงสิทธิเรียกร้องในกระบวนการทางกฎหมายที่ยาวนาน นอกจากนี้ 交易所มีอำนาจในการ冻结การถอนหรือปฏิเสธการเข้าถึงตามนโยบายภายใน

รูปแบบ Self-Custodial

กระเป๋าเงิน self-custodial ทำให้ผู้ใช้ควบคุมเต็มรูปแบบ คุณครอบครองคีย์ส่วนตัว ซึ่งมักเก็บไว้ในอุปกรณ์มือถือหรือกระเป๋าเงินฮาร์ดแวร์ ไม่มีบุคคลที่สามรวมถึงนักพัฒนากระเป๋าเงินที่เข้าถึงเงินของคุณ

รูปแบบนี้สอดคล้องกับปรัชญาหลักของสกุลเงินดิจิทัล: คุณคือธนาคารของตัวเอง นั่นหมายความว่าไม่มีกระบวนการอนุมัติบัญชีและไม่มีใครต้องขออนุญาตในการย้ายเงิน อย่างไรก็ตาม มันยังหมายความว่าไม่มีใครช่วยทายาทของคุณหากคุณไม่ทิ้งคำแนะนำ

สำหรับสินทรัพย์ self-custodial แผนการสืบทอดเป็นเรื่องทางเทคนิคล้วนๆ ไม่ใช่กฎหมาย พินัยกรรมของคุณสามารถประกาศว่า ใคร ควรเป็นเจ้าของสินทรัพย์ แต่เฉพาะคีย์ส่วนตัวหรือวลีการกู้คืนเท่านั้นที่จะมอบการครอบครองจริงๆ หากไม่มีคีย์ สิทธิ์ทางกฎหมายที่ให้โดยพินัยกรรมจะไร้ประโยชน์ในทางปฏิบัติ

กลยุทธ์สำรองสำหรับแผนสำรอง

การสร้างสำรองที่เชื่อถือได้เป็นขั้นตอนแรกในการทำให้แน่ใจว่าสินทรัพย์ของคุณอยู่รอดนานกว่าคุณ สำรองช่วยให้แน่ใจว่าหากอุปกรณ์หลักของคุณสูญหายหรือคุณไม่สามารถปลดล็อกได้ เงินยังสามารถกู้คืนได้ มีสองแนวทางหลักสำหรับการสำรอง: ด้วยตนเองและการเก็บรักษาเมฆอัตโนมัติ

| คุณสมบัติ | สำรองด้วยตนเอง | สำรองเมฆ |

|---|---|---|

| วิธี | การเขียน 12-24 คำลงบนกระดาษ | ไฟล์เข้ารหัสที่เก็บใน Google/Apple drive |

| ความปลอดภัย | ต้องใช้ความปลอดภัยทางกายภาพ | ป้องกันด้วยรหัสผ่านที่กำหนดเอง |

| ความเสี่ยง | สูญหาย เสียหาย หรือถูกขโมยทางกายภาพ | Phishing หรือลืมรหัสถอดรหัส |

สำรองกระดาษด้วยตนเอง

วิธีดั้งเดิมเกี่ยวข้องกับการเขียนวลีการกู้คืนลงบนกระดาษทางกายภาพ นี่มักถูกพิจารณาว่าเป็น "cold storage" เพราะกระดาษออฟไลน์ ห่างจากภัยคุกคามที่เชื่อมต่ออินเทอร์เน็ต เช่น แฮกเกอร์หรือมัลแวร์

สำหรับแผนการสืบทอด การสำรองกระดาษนำเสนอความท้าทายด้านลอจิสติกส์ กระดาษสามารถถูกทำลายโดยไฟ น้ำ หรือการเน่าเปื่อย หากคุณซ่อนกระดาษดีเกินไป ทายาทของคุณอาจไม่เคยพบ หากคุณไม่ซ่อนดีพอ โจรอาจพบ

แนวปฏิบัติที่ดีทั่วไปคือการทำสำเนาการสำรองกระดาษและเก็บไว้ในสถานที่ปลอดภัยแยกต่างหาก ตัวอย่างเช่น ชิ้นหนึ่งอาจอยู่ในตู้เซฟบ้าน ในขณะที่อีกชิ้นเก็บในตู้เซฟธนาคารหรือที่บ้านญาติที่เชื่อถือได้ การกระจายทางภูมิศาสตร์นี้ป้องกันภัยพิบัติท้องถิ่น เช่น ไฟไหม้บ้าน

สำรองเมฆอัตโนมัติ

กระเป๋าเงินสมัยใหม่ เช่น Bitcoin.com Wallet app ได้แนะนำบริการสำรองเมฆอัตโนมัติเพื่อลดความเสี่ยงของกระดาษทางกายภาพ ในระบบนี้ กระเป๋าเงินสร้างไฟล์สำรองของคีย์ส่วนตัว เข้ารหัสด้วยรหัสผ่านที่กำหนดเองชิ้นเดียวที่คุณเลือก และเก็บไว้ในบัญชีเมฆส่วนตัวของคุณ (Google Drive หรือ iCloud)

วิธีนี้ทำให้กระบวนการสืบทอดง่ายขึ้นอย่างมาก แทนที่จะต้องหากระดาษที่ซ่อนไว้ ทายาทของคุณต้องการเข้าถึงบัญชีเมฆและรหัสผ่านเฉพาะที่คุณสร้างสำหรับการสำรอง

วิธีนี้รวมความซับซ้อนอย่างมีประสิทธิภาพ แทนที่จะจัดการคำสุ่ม 12 คำสำหรับสกุลเงินดิจิทัลแต่ละตัวที่คุณเป็นเจ้าของ คุณจัดการรหัสผ่านที่แข็งแกร่งชิ้นเดียวที่ปลดล็อกทุกอย่าง หากคุณเลือกเส้นทางนี้ แผนสำรองของคุณต้องทำให้แน่ใจว่าทายาทของคุณสามารถเข้าถึงบัญชีอีเมลและรู้รหัสถอดรหัส

ความปลอดภัยขั้นสูงและการเข้าถึงร่วมกัน

สำหรับผู้ที่มีการถือครองจำนวนมาก การสำรองง่ายๆ อาจไม่เพียงพอต่อความปลอดภัยหรือความยืดหยุ่น คุณสมบัติขั้นสูงเช่นกระเป๋าเงิน multisignature และอุปกรณ์ฮาร์ดแวร์สามารถให้โซลูชันที่แข็งแกร่งสำหรับการวางแผนสำรอง

กระเป๋าเงิน Multisig

กระเป๋าเงิน multisignature (multisig) เป็นเครื่องมือที่ทรงพลังสำหรับการสร้างการควบคุมร่วมกัน แตกต่างจากกระเป๋าเงินมาตรฐานที่ต้องการลายเซ็นชิ้นเดียวเพื่ออนุมัติธุรกรรม กระเป๋าเงิน multisig ต้องการการอนุมัติจากหลายฝ่าย

ตัวอย่างเช่น คุณสามารถตั้งค่ากระเป๋าเงิน multisig "2-of-3" กระเป๋าเงินนี้มีผู้เข้าร่วมสามคน และต้องมีสองคนเห็นด้วยในการย้ายเงิน โครงสร้างนี้เหมาะสำหรับมรดกครอบครัว คุณสามารถถือคีย์ชิ้นหนึ่ง คู่สมรสของคุณถือชิ้นหนึ่ง และทนายครอบครัวถือชิ้นที่สาม

ในกรณีที่คุณเสียชีวิต คู่สมรสและทนายสามารถรวมคีย์ของพวกเขาเพื่อเข้าถึงเงิน นี่ป้องกันไม่ให้บุคคลใดบุคคลหนึ่งหนีไปกับสินทรัพย์ ในขณะที่ทำให้แน่ใจว่าเงินไม่สูญหายหากบุคคลหนึ่งสูญเสียคีย์ การตั้งค่านี้ป้องกันทั้งการสูญหายและการขโมย ทำหน้าที่เป็นรูปแบบดิจิทัลของบัญชีธนาคารร่วมที่มีการตรวจสอบและถ่วงดุล

กระเป๋าเงินฮาร์ดแวร์

กระเป๋าเงินฮาร์ดแวร์เป็นอุปกรณ์ทางกายภาพที่ออกแบบมาเพื่อเก็บคีย์ส่วนตัวแบบออฟไลน์โดยเฉพาะ พวกมันดูเหมือน USB drive และเชื่อมต่อกับคอมพิวเตอร์หรือโทรศัพท์เฉพาะเมื่อคุณต้องการลงนามธุรกรรม เนื่องจากคีย์ไม่เคยออกจากอุปกรณ์ พวกมันจึงไม่ได้รับผลกระทบจากไวรัสคอมพิวเตอร์และแฮกเกอร์ออนไลน์

การรวมกระเป๋าเงินฮาร์ดแวร์ลงในแผนมรดกของคุณเพิ่มโทเค็นทางกายภาพที่ต้องถูกโอน แผนของคุณต้องชี้ทายาทไปยังตำแหน่งทางกายภาพของอุปกรณ์และให้รหัส PIN ที่จำเป็นในการปลดล็อก กระเป๋าเงินฮาร์ดแวร์ยังสร้างวลีการกู้คืน ซึ่งทำหน้าที่เป็นสำรองสุดท้ายหากอุปกรณ์เองล้มเหลว

การสร้างโปรโตคอลการเข้าถึง

เป้าหมายของแผนของคุณคือการสร้างแผนที่ที่ช่วยให้ผู้รับผลประโยชน์ที่เชื่อถือได้สามารถกู้คืนสินทรัพย์ของคุณโดยไม่เปิดเผยสินทรัพย์เหล่านั้นต่อการขโมยในขณะที่คุณยังมีชีวิตอยู่ นี่ต้องการสมดุลระหว่างความลับและการเข้าถึงอย่างระมัดระวัง

เอกสารโดยไม่เปิดเผย

คุณไม่ควรระบุวลีการกู้คืนหรือคีย์ส่วนตัวจริงๆ โดยตรงในพินัยกรรม พินัยกรรมมักกลายเป็นบันทึกสาธารณะเมื่อ probate หากวลี 12 คำของคุณถูกเขียนในเอกสารสาธารณะ ใครก็ตามที่อ่านสามารถระบายกระเป๋าเงินของคุณได้ทันที

แทน พินัยกรรมของคุณควรอ้างถึงการมีอยู่ของสินทรัพย์ดิจิทัลและชี้ไปยังเอกสารส่วนตัวหรือสถานที่ปลอดภัยแยกต่างหากที่เก็บข้อมูลประจำตัวการเข้าถึง เอกสารส่วนตัวนี้คือ "Letter of Instruction" ของคุณ

Letter of Instruction

เอกสารนี้ทำหน้าที่เป็นคู่มือสำหรับทายาทของคุณ มันไม่ควรแค่ระบุรหัส แต่ต้องอธิบายกระบวนการ จำไว้ว่าทายาทของคุณอาจไม่คุ้นเคยกับแนวคิดสกุลเงินดิจิทัล

จดหมายควรอธิบายซอฟต์แวร์ที่จะดาวน์โหลด (เช่น แอปกระเป๋าเงินเฉพาะ) ที่ที่จะหาการสำรอง (เช่น "ในตู้เซฟสีน้ำเงิน" หรือ "ใน Google Drive ของฉัน") และรหัสผ่านหรือ PIN ที่จำเป็น มีประโยชน์ในการอธิบายความแตกต่างระหว่าง PIN ที่ใช้ปลดล็อกโทรศัพท์และรหัสผ่านที่ใช้ถอดรหัสการสำรองเมฆ

ความซ้ำซ้อนและการอัปเดต

แผนคงที่คือแผนที่ล้มเหลว คุณอาจเปลี่ยนซอฟต์แวร์กระเป๋าเงิน ย้ายเงินไปยังที่อยู่ใหม่ หรืออัปเดตรหัสผ่าน หากแผนสำรองของคุณระบุรหัสผ่านเก่าที่คุณเปลี่ยนเมื่อหลายปีก่อน ทายาทของคุณจะติดกำแพงตาย

ตรวจสอบแผนสินทรัพย์ดิจิทัลของคุณทุกปี ตรวจสอบว่าการสำรองของคุณยังอ่านได้และคำแนะนำสถานที่ยังเป็นปัจจุบัน หากคุณใช้การสำรองเมฆ ตรวจสอบว่าไฟล์ยังอยู่ในไดรฟ์และคุณจำรหัสถอดรหัสได้

แนวปฏิบัติที่ดีที่สุดในการจัดการรหัสผ่าน

ไม่ว่าคุณจะพึ่งพาการสำรองเมฆหรือเพียงต้องรักษารายการคำแนะนำดิจิทัล การจัดการรหัสผ่านคือกาวที่ยึดโครงสร้างความปลอดภัยของคุณไว้ด้วยกัน รหัสผ่านที่อ่อนแอสามารถทำลายการตั้งค่าความปลอดภัยคริปโตที่ซับซ้อนที่สุดได้

หลีกเลี่ยงความเสี่ยงการเก็บรักษาดิจิทัล

คุณไม่ควรเก็บรหัสผ่านหรือวลีการกู้คืนในข้อความธรรมดาบนคอมพิวเตอร์หรือสมาร์ทโฟน การถ่ายภาพหน้าจอวลีเมล็ดพันธุ์หรือบันทึกในแอป "Notes" จะเปิดโอกาสให้แฮกเกอร์ หากอุปกรณ์ของคุณถูกบุกรุก สคริปต์อัตโนมัติสามารถสแกนไฟล์เหล่านี้และขโมยเงินของคุณในไม่กี่วินาที

หากคุณต้องเก็บข้อมูลแบบดิจิทัล มันต้องถูกเข้ารหัส แอปจัดการรหัสผ่านสามารถมีประโยชน์ที่นี่ หากรหัสผ่านหลักสำหรับตัวจัดการนั้นปลอดภัยและทายาทของคุณรู้จัก

ส่วนประกอบทางกายภาพ

สำหรับหลายคน กลยุทธ์ที่ปลอดภัยที่สุดยังคงเป็น low-tech: ปากกาและกระดาษ การเขียนรหัสผ่านและวลีของคุณจะลบภัยคุกคามจากผู้โจมตีออนไลน์ อย่างไรก็ตาม นี่นำความเสี่ยงทางกายภาพกลับมา

เพื่อลดผลกระทบนี้ พิจารณาใช้วัสดุที่ทนทาน นักลงทุนบางคนบันทึกวลีเมล็ดพันธุ์บนแผ่นโลหะที่กันไฟและกันน้ำ นี่ทำให้แน่ใจว่าแม้ในเหตุการณ์ร้ายแรงเช่นไฟไหม้บ้าน คีย์สู่การสืบทอดจะรอด

การนำทางความเสี่ยงของการล้มละลายของ交易所

แม้ว่า self-custody จะถูกแนะนำสำหรับความปลอดภัยบ่อยครั้ง นักลงทุนหลายคนยังคงเก็บเงินไว้ใน交易所รวมศูนย์เพื่อความสะดวกหรือการเทรด หากคุณเลือกเส้นทางนี้ คุณต้องตระหนักถึงความเสี่ยงเฉพาะเกี่ยวกับการสืบทอด

หาก交易所ถือเงินของคุณ คุณคือเจ้าหนี้ที่ไม่มีหลักประกันทางเทคนิค ในกรณีที่交易所ล้มละลาย คุณอยู่ท้ายแถว กระบวนการทางกฎหมายอาจใช้เวลาหลายปี และการกู้คืนสินทรัพย์มักไม่ถึง 100%

อย่างที่ควรเป็น ส่วนใหญ่ของการถือครองระยะยาว—มรดกที่คุณวางแผนทิ้งไว้—ควรถูกย้ายไปยังกระเป๋าเงิน self-custodial นี่ลบความเสี่ยงคู่สัญญา คุณไม่พึ่งพาบริษัทที่จะมีอยู่ต่อไปใน 20 หรือ 30 ปี คุณพึ่งพาคณิตศาสตร์ของบล็อกเชนและโปรโตคอลสำรองของคุณเอง

หากคุณต้องเก็บเงินไว้ใน交易所 ให้แน่ใจว่าทายาทของคุณรู้ว่า交易所ไหนที่คุณใช้และมีรายละเอียดล็อกอินที่จำเป็นหรืออย่างน้อยรู้ถึงการมีอยู่ของบัญชีเพื่อเริ่มสิทธิเรียกร้องอย่างเป็นทางการ

อุปสรรคทางจิตวิทยา

หนึ่งในอุปสรรคใหญ่ที่สุดในการสร้างแผนการสืบทอดดิจิทัลคือน้ำหนักทางจิตวิทยาของความรับผิดชอบ ในรูปแบบ self-custodial การตระหนักว่า "มีเพียงฉันเท่านั้นที่เข้าถึงได้" เป็นสิ่งที่เสริมพลังแต่ก็น่ากลัว

มันง่ายที่จะผัดวันประเด็นในการสร้างแผนสำรองเพราะมันต้องเผชิญหน้ากับความตายของตัวเองและจัดการกับความซับซ้อนทางเทคนิค อย่างไรก็ตาม การเพิกเฉยต่อปัญหานี้แทบจะรับประกันการสูญเสียสินทรัพย์

เริ่มต้นเล็กๆ สำรองกระเป๋าเงินปัจจุบันของคุณวันนี้ เขียนวลีการกู้คืนและใส่ในที่ปลอดภัย บอกบุคคลที่เชื่อถือได้คนหนึ่งว่าคุณเป็นเจ้าของสินทรัพย์ดิจิทัลและที่ที่พวกเขาสามารถหาคำแนะนำหากเกิดอะไรขึ้นกับคุณ คุณไม่จำเป็นต้องให้คีย์ตอนนี้ แค่แผนที่หาในภายหลัง

การบูรณาการกับการวางแผนมรดกแบบดั้งเดิม

สินทรัพย์ดิจิทัลไม่ได้มีอยู่ในการสุญญากาศ พวกมันควรถูกบูรณาการเข้ากับแผนมรดกทางการเงินที่กว้างขึ้นของคุณ แจ้งทนายความหรือนักวางแผนมรดกของคุณว่าคุณถือสินทรัพย์ดิจิทัล แม้ว่าคุณจะไม่ให้คีย์การเข้าถึงกับพวกเขา

พวกเขาสามารถช่วยร่างภาษาที่เหมาะสมในพินัยกรรมเพื่อโอนกรรมสิทธิ์ทางกฎหมาย นี่สร้างพื้นฐานทางกฎหมายที่ชัดเจนสำหรับทายาทของคุณในการเป็นเจ้าของสินทรัพย์ แม้ว่ากลไกการโอน (คีย์) จะถูกจัดการแยกต่างหาก

นี่สำคัญเป็นพิเศษสำหรับจำนวนเงินมาก หากหน่วยงานภาษีหรือสมาชิกครอบครัวอื่นโต้แย้งการเป็นเจ้าของคริปโต การมีร่องรอยทางกฎหมายที่ชัดเจนรวมกับคีย์การเข้าถึงทางเทคนิคจะให้การป้องกันที่แข็งแกร่งที่สุดสำหรับผู้รับผลประโยชน์ของคุณ

สรุป

ความท้าทายของการสืบทอดสินทรัพย์ดิจิทัลไม่ใช่แค่ปัญหาทางเทคนิค มันคือปัญหาความต่อเนื่องในระบบที่ไร้ความไว้วางใจ โดยการออกแบบ สกุลเงินดิจิทัลต้านทานการควบคุมภายนอก คุณสมบัตินี้ซึ่งทำให้พวกมันมีค่าต่อความปลอดภัยและความเป็นส่วนตัว ทำให้พวกมันเปราะบางอย่างน่าทึ่งในบริบทของความตาย หากไม่มี 노력อย่างมีสติในการสร้างสะพาน ผนังเข้ารหัสที่คุณสร้างเพื่อกันโจรจะในที่สุดกันครอบครัวของคุณออกไปด้วย

การแก้ "ปัญหา $1 ล้าน" ต้องการแนวทางหลายด้าน มันเรียกร้องการเปลี่ยนไปสู่ self-custody เพื่อให้แน่ใจถึงการเป็นเจ้าของที่แท้จริง ขั้นตอนการสำรองที่เข้มงวดเพื่อป้องกันการสูญเสียข้อมูล และกลยุทธ์การสื่อสารที่ชัดเจนและมีเอกสารสำหรับทายาทของคุณ ไม่ว่าคุณจะใช้วลีเมล็ดพันธุ์กระดาษ การสำรองเมฆเข้ารหัส หรือกระเป๋าเงิน multisig หลักการหลักยังคงเหมือนเดิม: ความซ้ำซ้อนและความชัดเจน คุณต้องสร้างระบบที่รอดจากความไม่อยู่ของคุณ

เครื่องมือสำหรับการสืบทอดดิจิทัลที่ปลอดภัยมีอยู่แล้ววันนี้ กระเป๋าเงินฮาร์ดแวร์ให้ความปลอดภัยทางกายภาพ การสำรองเมฆให้ความสะดวก และการตั้งค่า multisig ให้การควบคุมแบบประชาธิปไตย ความรับผิดชอบอยู่ที่นักลงทุนในการรวมเครื่องมือเหล่านี้เป็นแผนที่สอดคล้องกัน โดยการดำเนินการตอนนี้ คุณเปลี่ยนสินทรัพย์ดิจิทัลของคุณจากความสูญเสียที่อาจเกิดขึ้นเป็นมรดกที่ยั่งยืน

หากคุณไม่มีคีย์ส่วนตัว คุณไม่ได้เป็นเจ้าของคริปโต และทายาทของคุณก็จะไม่ใช่เช่นกัน