DeFi แสดงถึงการเปลี่ยนแปลงพื้นฐานในวิธีที่บุคคลโต้ตอบกับระบบเศรษฐกิจ โดยการลบตัวกลางเช่นธนาคารและโบรกเกอร์ ผู้ใช้จะได้รับการควบคุมโดยตรงต่อสินทรัพย์ของตนผ่านซอฟต์แวร์ที่เรียกว่าแอปพลิเคชันแบบกระจายอำนาจ (DApp) แอปเหล่านี้ทำงานบนเครือข่ายที่ไม่ต้องขออนุญาต ซึ่งหมายความว่าทุกคนที่มีที่อยู่กระเป๋าเงินสามารถเข้าร่วมกิจกรรมให้ยืม การซื้อขาย หรือการยืมได้ ในขณะที่สภาพแวดล้อมเปิดนี้ส่งเสริมการนวัตกรรมและการรวมทางการเงิน มันยัง转移ภาระด้านความปลอดภัยทั้งหมดไปยังผู้ใช้

ในระบบการเงินแบบดั้งเดิม หน่วยงานกำกับดูแลและการคุ้มครองประกันภัยมักให้ตาข่ายนิรภัยต่อการฉ้อโกงหรือความล้มเหลวของธนาคาร หากบัตรเครดิตถูกขโมย ผู้发卡สามารถยกเลิกธุรกรรมได้ ในโลกแบบกระจายอำนาจ ธุรกรรมไม่สามารถเปลี่ยนแปลงได้ เมื่อเงินทุนถูกส่งไปยังสัญญาอัจฉริยะหรือกระเป๋าเงินอื่น การกระทำนั้นไม่สามารถถูกยกเลิกโดยหน่วยงานกลางได้ ความจริงนี้ทำให้การทำความเข้าใจกลไกของแอปเหล่านี้มีความสำคัญต่อการรักษาสินทรัพย์

ศักยภาพของผลตอบแทนสูงและบริการทางการเงินอัตโนมัติดึงดูดผู้ใช้หลายล้านคนเข้าสู่ระบบนิเวศบล็อกเชน อย่างไรก็ตาม การขาดแนวป้องกันหมายความว่าความสามารถทางเทคนิคและความระมัดระวังเป็นสิ่งจำเป็นเบื้องต้นสำหรับความปลอดภัย ความปลอดภัยในพื้นที่นี้ไม่ใช่แค่การใช้รหัสผ่านที่แข็งแกร่ง มันเกี่ยวข้องกับการตรวจสอบโปรโตคอล การทำความเข้าใจการตรวจสอบโค้ด และการ nhậnรู้สัญญาณที่ละเอียดอ่อนของอินเทอร์เฟซที่เป็นอันตราย

เพื่อนำทางภูมิทัศน์นี้อย่างปลอดภัย ต้องทำความเข้าใจเทคโนโลยีพื้นฐานที่ขับเคลื่อนการโต้ตอบเหล่านี้ ความเสี่ยงไม่ใช่แค่ทฤษฎี พวกมันครอบคลุมตั้งแต่ข้อผิดพลาดของมนุษย์ง่ายๆ ในโค้ดไปจนถึงการโจมตีทางวิศวกรรมสังคมที่ซับซ้อนซึ่งออกแบบมาเพื่อดูดเงินจากผู้ใช้ที่ไม่สงสัย ความรู้เกี่ยวกับกลไกเหล่านี้คือการป้องกันที่แข็งแกร่งที่สุดต่อการสูญเสีย

สถาปัตยกรรมของแอปพลิเคชันแบบกระจายอำนาจ

สัญญาอัจฉริยะในฐานะเครื่องยนต์

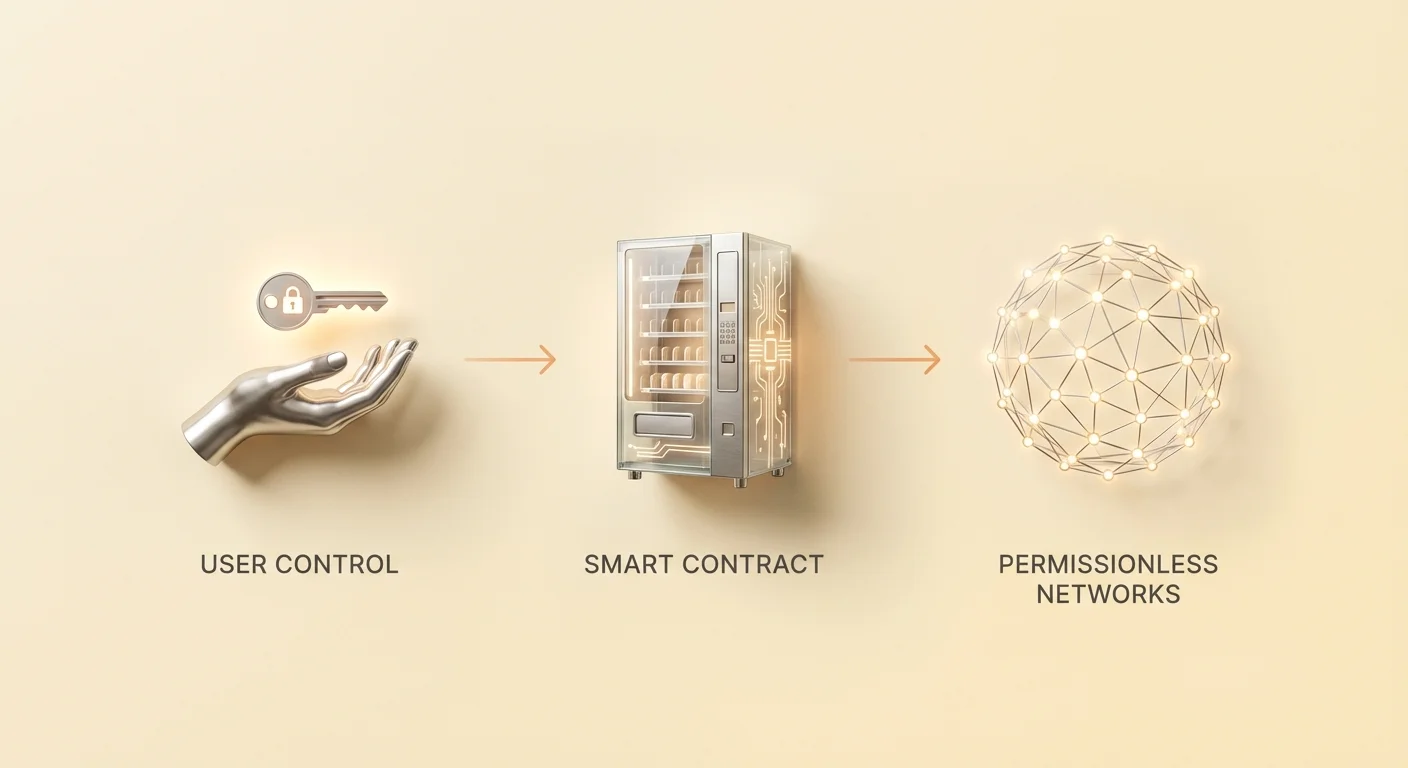

แกนกลางของแอปพลิเคชันแบบกระจายอำนาจทุกตัวคือสัญญาอัจฉริยะ สิ่งเหล่านี้คือโปรแกรมคอมพิวเตอร์ที่เก็บไว้บนบล็อกเชนซึ่งทำงานอัตโนมัติเมื่อตรงตามเงื่อนไขเฉพาะ พวกมันทำงานเหมือนตู้ขายสินค้าอัตโนมัติดิจิทัล เมื่อผู้ใช้ป้อนสินทรัพย์เฉพาะและเลือกการกระทำ โค้ดจะดำเนินการธุรกรรมโดยไม่ต้องมีพนักงานหรือตัวกลาง แม้ว่ามักเกี่ยวข้องกับ Ethereum สัญญาอัจฉริยะมีอยู่บนเครือข่ายต่างๆ รวมถึง Bitcoin แม้จะมีความซับซ้อนต่างกัน

Ethereum แนะนำแนวคิดของ "เครื่องสถานะ Turing complete" ซึ่งอนุญาตให้มีการคำนวณที่ซับซ้อนสูงเกินกว่าการโอนมูลค่าง่ายๆ นักพัฒนาสามารถเขียนสัญญาที่เลียนแบบตราสารทางการเงินที่ซับซ้อน สร้างเกม หรือจัดการห่วงโซ่อุปทาน ลักษณะที่กำหนดของสัญญาเหล่านี้คือพวกมันเป็น "trustless" ซึ่งไม่ได้หมายความว่าพวกมันไม่น่าเชื่อถือ แต่หมายความว่าผู้ใช้ไม่จำเป็นต้องเชื่อใจคู่สัญญามนุษย์ในการปฏิบัติตามข้อตกลง

ความถูกต้องของสัญญาถูกตรวจสอบโดยเครือข่ายเอง เนื่องจากโค้ดมักเป็นโอเพ่นซอร์ส ใครก็ตามที่มีความรู้ทางเทคนิคสามารถตรวจสอบเพื่อยืนยันตรรกะ ความโปร่งใสนี้แตกต่างอย่างชัดเจนจากซอฟต์แวร์ธนาคารแบบดั้งเดิมซึ่งปิดและเป็นกรรมสิทธิ์ อย่างไรก็ตาม ความเปิดกว้างนี้ยังสร้างพลวัตด้านความปลอดภัยที่เป็นเอกลักษณ์ซึ่งผู้โจมตีสามารถศึกษโค้ดเพื่อค้นหาอ่อนแอได้ก่อนที่ผู้ใช้จะค้นพบ

โครงสร้าง Frontend และ Backend

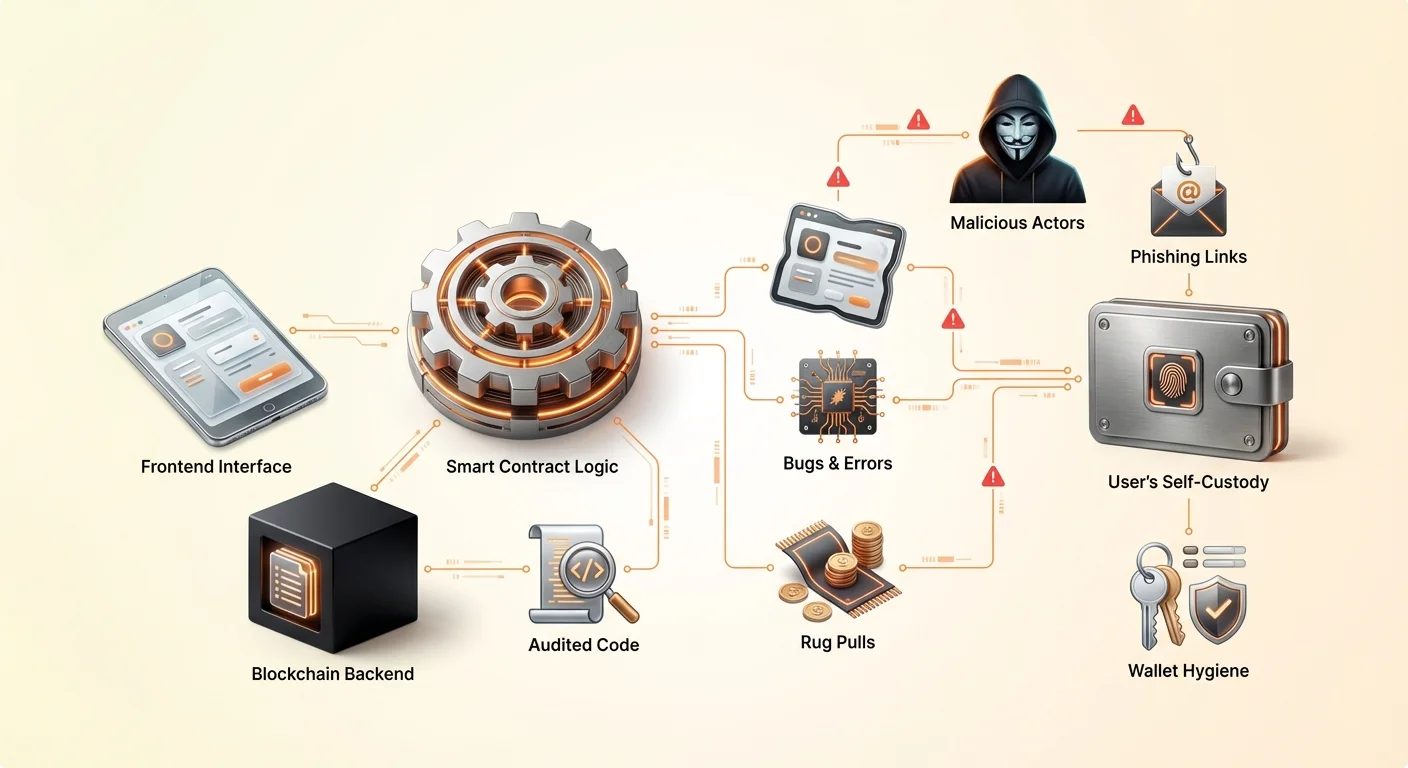

แอปพลิเคชันแบบกระจายอำนาจหรือ DApp โดยทั่วไปประกอบด้วยส่วนหลักสองส่วน Backend คือโค้ดสัญญาอัจฉริยะที่อยู่บนบล็อกเชน ซึ่งจัดการตรรกะ การเปลี่ยนสถานะ และการโอนสินทรัพย์ Frontend คืออินเทอร์เฟซผู้ใช้ มักเป็นเว็บไซต์หรือแอปมือถือ ที่ช่วยให้มนุษย์โต้ตอบกับสัญญาอัจฉริยะได้ง่าย

เมื่อผู้ใช้เชื่อมต่อกระเป๋าเงินกับ DApp Frontend จะแปลการคลิกปุ่มของพวกเขาเป็นคำขอธุรกรรม กระเป๋าเงินจะขอให้ผู้ใช้ลงนามคำขอเหล่านี้เพื่ออนุญาตให้สัญญาอัจฉริยะดำเนินการ การแยกนี้มีความสำคัญที่ต้องเข้าใจเพราะช่องโหว่ด้านความปลอดภัยสามารถเกิดขึ้นในชั้นใดชั้นหนึ่ง สัญญาอัจฉริยะที่ปลอดภัยสมบูรณ์แบบสามารถถูกบุกรุกได้หากเว็บไซต์ Frontend ถูกแฮ็กเพื่อส่งธุรกรรมไปยังที่อยู่ของโจรแทนสัญญาที่ถูกต้อง

การเข้าถึงที่ไม่ต้องขออนุญาตและการนวัตกรรม

คุณสมบัติที่ทรงพลังที่สุดอย่างหนึ่งของสถาปัตยกรรมนี้คือมันไม่ต้องขออนุญาต ในระบบการเงินแบบดั้งเดิม การเข้าถึงผลิตภัณฑ์ลงทุนผลตอบแทนสูงมักต้องมีการรับรองหรือพำนักในเขตอำนาจศาลเฉพาะ ในระบบนิเวศแบบกระจายอำนาจ สัญญาอัจฉริยะไม่รู้จักตัวตน คะแนนเครดิต หรือตำแหน่งของผู้ใช้ มันรับรู้เฉพาะที่อยู่กระเป๋าเงินและสินทรัพย์ที่ถือครอง

สิ่งนี้ลดอุปสรรคในการเข้าถึงอย่างมีนัยสำคัญ บุคคลในภูมิภาคที่มีโครงสร้างพื้นฐานธนาคารจำกัดสามารถเข้าถึงสระสภาพคล่องระดับโลกเดียวกับผู้จัดการกองทุนเฮดจ์ การทำให้การเงินเป็นประชาธิปไตยนี้ขับเคลื่อนประสิทธิภาพโดยการเปิดใช้งาน "สภาพคล่องจากฝูงชน" ตัวอย่างเช่น แพลตฟอร์มแลกเปลี่ยนแบบกระจายอำนาจจูงใจให้ผู้ใช้ฝากสินทรัพย์ลงในสระซื้อขาย เพื่อแลกกับผู้ใช้เหล่านี้จะได้รับส่วนแบ่งค่าธรรมเนียมการซื้อขาย กลายเป็น "ธนาคาร" ด้วยตนเองอย่างมีประสิทธิภาพ

ช่องโหว่ในออกแบบโค้ด

การทำงานของแอปพลิเคชันแบบกระจายอำนาจพึ่งพาคุณภาพของโค้ดที่นักพัฒนาเขียนโดยสิ้นเชิง เนื่องจากสัญญาอัจฉริยะเป็น deterministic พวกมันจะทำงานตามที่เขียนไว้แม้โค้ดจะมีข้อผิดพลาด นำไปสู่ความเสี่ยงในการโต้ตอบกับ DApp ที่ออกแบบไม่ดี แม้แต่นักพัฒนาที่มีเจตนาดีก็สามารถนำเสนอบั๊กที่คุกคามเงินทุนผู้ใช้

ข้อผิดพลาดของมนุษย์เป็นความจริงที่หลีกเลี่ยงไม่ได้ในการพัฒนาซอฟต์แวร์ ในเทคโนโลยีแบบรวมศูนย์ บั๊กอาจทำให้แอปล้มหรือหน้าเว็บโหลดผิดปกติ ในสภาพแวดล้อมบล็อกเชน บั๊กสามารถนำไปสู่การล็อกเงินทุนถาวรหรือให้ผู้โจมตีระบายสระสภาพคล่อง ช่องโหว่เหล่านี้มักเกิดขึ้นโดยไม่มีการ "แฮ็ก" ในความหมายดั้งเดิม ผู้โจมตีเพียงใช้ตรรกะของสัญญาเองเพื่อสร้างผลลัพธ์ที่ไม่คาดคิด

ลักษณะโอเพ่นซอร์สของโปรโตคอลเหล่านี้หมายความว่าโค้ดมีให้ทุกคนดู ซึ่งโดยทั่วไปเป็นจุดแข็ง เพราะช่วยให้ชุมชนแก้ไขบั๊กและปรับปรุงความปลอดภัยตามเวลา โปรโตคอลที่อยู่มานานหลายปีมักผ่านการทดสอบการรบมากกว่า อย่างไรก็ตาม สำหรับโครงการใหม่ ความโปร่งใสนี้เชิญชวนการตรวจสอบจากผู้กระทำผิดที่มองหาช่องโหว่ทันทีก่อนที่นักพัฒนาจะแพตช์

โครงการอันตรายและ Rug Pull

กลไกของ Rug Pull

นอกเหนือจากบั๊กโดยไม่ได้ตั้งใจ พื้นที่แบบกระจายอำนาจถูกตามด้วยการฉ้อโกงโดยเจตนา รูปแบบที่พบบ่อยที่สุดคือ "rug pull" ซึ่งเกิดขึ้นเมื่อทีมนักพัฒนาสร้างโครงการที่ดูถูกต้องตามกฎหมายแต่ถูกออกแบบมาเพื่อขโมยเงินผู้ใช้ พวกเขาอาจเปิดตัวโทเค็นใหม่และจับคู่กับสกุลเงินคริปโตมีค่าอย่าง Ethereum หรือ USDC ในสระสภาพคล่องเพื่อดึงดูดเทรดเดอร์

นักพัฒนามักควบคุมอุปทานส่วนใหญ่ของโทเค็นใหม่หรือคงสิทธิ์บริหารพิเศษในสัญญาอัจฉริยะ เมื่อผู้ใช้ที่ไม่สงสัยซื้อโทเค็นหรือฝากสินทรัพย์ลงในโปรโตคอล นักพัฒนาจะกระตุ้นกับดัก พวกเขาอาจขายโทเค็นทั้งหมดพร้อมกัน ทำให้ราคาตกเป็นศูนย์ หรือถอนสภาพคล่องทั้งหมดจากแลกเปลี่ยน ส่งผลให้ผู้ลงทุนถือสินทรัพย์ไร้ค่าขณะที่ผู้กระทำผิดหนีไปกับสกุลเงินคริปโตมีค่า

การควบคุมจากภายในและความไม่เปิดเผยชื่อ

ปัจจัยสำคัญที่อำนวยความสะดวกให้การหลอกลวงเหล่านี้คือความไม่เปิดเผยชื่อที่แพร่หลายในภาคส่วน แตกต่างจากบริษัทแบบดั้งเดิมที่ผู้บริหารถูกเปิดเผยและรับผิดชอบ ผู้ก่อตั้งโครงการ DeFi หลายรายยังคงไม่เปิดเผยชื่อ ในขณะที่ความไม่เปิดเผยชื่อปกป้องความเป็นส่วนตัวและป้องกันการเซ็นเซอร์ มันยังลบความรับผิดชอบ หากทีมไม่เปิดเผยชื่อทิ้งโครงการหรือทำการหลอกลวง มักไม่มีช่องทางทางกฎหมายสำหรับผู้เสียหาย

ผู้เข้าร่วมต้องตัดสินอย่างระมัดระว้าว่าสัญญาอัจฉริยะปลอดภัยหรือไม่จากโค้ดและชื่อเสียงแทนการรับประกันทางกฎหมาย ผู้หลอกลวงมักล่อด้วยอัตราผลตอบแทนสูงมากเพื่อเล่นกับความกลัวการพลาดโอกาส ผู้เข้าร่วมตอนต้นอาจได้รับการชำระเพื่อสร้างภาพลวงของความถูกต้อง แต่ระบบมักไม่ยั่งยืน เมื่อการไหลเข้าของทุนใหม่ช้าลง หรือผู้ภายในตัดสินใจถอนเงิน โครงการจะล้ม

Backdoor และช่องโหว่ที่ซ่อนอยู่

ในการโจมตีที่ซับซ้อนบางอย่าง เจตนาอันตรายถูกซ่อนลึกในโค้ด นักพัฒนาอาจโปรแกรม "backdoor" ที่ช่วยให้พวกเขาผ่านข้อจำกัดปกติ ตัวอย่างเช่น สัญญาอาจอ้างว่าล็อกสภาพคล่องหนึ่งปี แต่ฟังก์ชันซ่อนช่วยให้ที่อยู่เฉพาะปลดล็อกทันที

ทางเลือกอื่น โค้ดอาจอนุญาตให้ผู้สร้าง mint โทเค็นไม่จำกัดจำนวน จากนั้นพวกเขาสามารถ dump โทเค็นเหล่านี้ลงตลาด ลดมูลค่าสินทรัพย์ของทุกคน ช่องโหว่เหล่านี้ยากสำหรับผู้ใช้ทั่วไปในการตรวจจับโดยปราศจากทักษะการตรวจสอบทางเทคนิค การมีเว็บไซต์ที่ดูมืออาชีพและชุมชนโซเชียลมีเดียที่活跃ไม่ใช่หลักฐานว่าสัญญาอัจฉริยะพื้นฐานซื่อสัตย์หรือปลอดภัย

ภัยคุกคาม Phishing ใน Web3

แม้ DApp จะออกแบบดีและทีมซื่อสัตย์ ผู้ใช้ยังเผชิญภัยคุกคามภายนอกจาก phishing ซึ่งเป็นหนึ่งในความเสี่ยงที่แพร่หลายที่สุดในระบบนิเวศคริปโต Phishing เกี่ยวข้องกับการหลอกผู้ใช้ให้เชื่อว่าพวกเขากำลังโต้ตอบกับบริการถูกกฎหมายเมื่อจริงๆ แล้วกำลังสื่อสารกับผู้แสร้ง

ในบริบทของ DApp ผู้โจมตีมักสร้างเว็บไซต์ปลอม พวกเขาอาจจดทะเบียนโดเมนที่แตกต่างจากของจริงแค่ตัวอักษรเดียวหรือใช้ส่วนขยายต่าง เช่น หากเว็บจริงคือ "exchange.com" ผู้โจมตีอาจใช้ "exchange.io" หรือ "exchangé.com" เว็บปลอมดูเหมือนจริงเป๊ะ คัดลอกโลโก้ เลย์เอาต์ และ UI

เมื่อผู้ใช้เชื่อมต่อกระเป๋าเงินกับเว็บหลอก พวกเขาไม่ได้เชื่อมต่อกับสัญญาอัจฉริยะที่ปลอดภัยและตรวจสอบแล้วของโครงการจริง แต่เว็บจะให้ผู้ใช้อนุมัติธุรกรรมที่ให้สิทธิ์ผู้โจมตีใช้เงิน เมื่อผู้ใช้ลงนาม ผู้โจมตีสามารถระบายสินทรัพย์เฉพาะจากกระเป๋าได้ทันที โดยไม่คำนึงถึงความปลอดภัยของบล็อกเชนพื้นฐาน

เพื่อหลีกเลี่ยง ผู้ใช้ต้อง养習慣ตรวจสอบ URL สองครั้ง การบุ๊กมาร์กเว็บถูกกฎหมายที่รู้จักปลอดภัยกว่า依靠ผลการค้นหา ซึ่งบางครั้งแสดงโฆษณาเว็บ phishing นอกจากนี้ การตรวจไอคอนล็อกในแถบเบราว์เซอร์ยืนยันการเชื่อมต่อเข้ารหัส แม้จะไม่รับประกันว่าเว็บถูกกฎหมาย—เพียงการเชื่อมต่อปลอดภัย

บทบาทและความเป็นจริงของการตรวจสอบ

การทำความเข้าใจกระบวนการตรวจสอบ

เพื่อลดความเสี่ยง โครงการที่น่าเชื่อถือจ้างบริษัทรักษาความปลอดภัยบุคคลที่สามเพื่อตรวจสอบโค้ด การตรวจสอบเกี่ยวข้องกับการตรวจสอบละเอียดของโค้ดสัญญาอัจฉริยะเพื่อระบุบั๊ก ช่องโหว่ความปลอดภัย และข้อผิดพลาดตรรกะ ผู้ตรวจสอบใช้เครื่องมือทดสอบอัตโนมัติและการตรวจสอบทีละบรรทัดด้วยตนเองเพื่อให้แน่ใจว่าสัญญาทำงานตามที่ตั้งใจ

เมื่อการตรวจสอบเสร็จ บริษัทตรวจสอบจะออก 보고서 รายงานเน้นปัญหาที่พบและจำแนกตามความรุนแรง เช่น critical, major หรือ minor นักพัฒนาโครงการคาดว่าจะแก้ไขปัญหาเหล่านี้ก่อน deploy สัญญาหรือเปิดตัวแอปอย่างมีประสิทธิภาพ รายงานสุดท้ายมักยืนยันว่าการแก้ไขถูกนำไปใช้

ทำไมการตรวจสอบไม่ใช่การรับประกันความปลอดภัย

แม้การตรวจสอบจะเป็นชั้นความปลอดภัยสำคัญ แต่ไม่ใช่การรับประกันความปลอดภัย การตรวจสอบเป็นภาพถ่ายในขณะนั้น มันยืนยันโค้ดที่นำเสนอต่อผู้ตรวจสอบ แต่ไม่สามารถคาดการณ์การโต้ตอบกับโปรโตคอลอื่นในระบบนิเวศ "money lego" ที่ซับซ้อนของ DeFi นอกจากนี้ ผู้ตรวจสอบเป็นมนุษย์และอาจพลาดช่องโหว่ละเอียด

มีกรณีมากมายที่โครงการที่ตรวจสอบแล้วถูกแฮ็กทีหลัง บางครั้งช่องโหว่เกี่ยวข้องกับการโจมตีทางเศรษฐกิจแทนข้อผิดพลาดโค้ด ซึ่งอาจอยู่นอกขอบเขตการตรวจสอบโค้ดมาตรฐาน นอกจากนี้ หากโครงการอัปเดตสัญญาหลังตรวจสอบโดยไม่ re-audit โค้ดใหม่อาจนำช่องโหว่ที่รายงานเดิมไม่ครอบคลุม

การประเมินรายงานการตรวจสอบ

สำหรับผู้ใช้ การเห็นป้าย "Audited" บนเว็บไม่พอ ต้องตรวจสอบว่าใครทำการตรวจสอบ บริษัทน่าเชื่อถือมีประวัติความละเอียด ในขณะที่บริการที่เข้มงวดน้อยอาจพลาดปัญหาชัดเจน ผู้ใช้ควรหารายงานตรวจสอบจริง ซึ่งมักลิงก์ในเอกสารโครงการหรือ footer

การอ่านสรุปตรวจสอบสามารถเผยว่าทีมแก้ปัญหาที่ระบุหรือไม่ หากรายงานแสดงช่องโหว่ critical ที่ "acknowledged" แต่ไม่แก้ เป็นธงแดงใหญ่ การเปรียบเทียบรายงานจากบริษัทหลายแห่งเพิ่มความมั่นใจ โครงการที่ตรวจสอบโดยบริษัทอิสระ 2-3 แห่งถือว่าความเสี่ยงต่ำกว่าที่ตรวจสอบครั้งเดียวหรือไม่มีเลย

การกระจายโทเค็นและความเสี่ยง Airdrop

กลไกของ Airdrop

Airdrop เป็นวิธียอดนิยมสำหรับโครงการในการกระจายโทเค็นให้ฐานผู้ใช้กว้าง กระบวนการนี้เกี่ยวข้องกับการส่งสินทรัพย์ฟรีไปยังกระเป๋าเงินที่ตรงเงื่อนไข เช่น การใช้งานแพลตฟอร์มตอนต้นหรือถือ NFT เฉพาะ เป้าหมายคือ bootstrap ชุมชน กระจายการกำกับดูแล และการตลาดโครงการ

โครงการมักถ่าย "snapshot" ของบล็อกเชนในวันที่เฉพาะ การใช้งานหรือการถือครองก่อน block number นั้นนับเป็นคุณสมบัติ กลไกนี้จูงใจให้ผู้ใช้活跃ข้ามโปรโตคอลต่างๆ เพื่อหวังรับรางวัลในอนาคต ตัวอย่างถูกกฎหมายรวมโทเค็นกำกับดูแลสำหรับ DEX หรือ NFT drop สำหรับผู้ถือเดิม

ด้านมืดของโทเค็นฟรี

ผู้หลอกลวง explot ความตื่นเต้นรอบ airdrop อย่างหนัก แทคติกทั่วไปคือส่งโทเค็นไม่ต้องการไปยังกระเป๋าสุ่ม เมื่อผู้ใช้เห็นและพยายามเทรดหรือขาย พวกเขาจะถูกนำไปยังเว็บอันตราย การโต้ตอบกับสัญญาอัจฉริยะเพื่อขายโทเค็นมักให้สิทธิ์ผู้โจมตีเข้าถึงเงินอื่นในกระเป๋า

ความเสี่ยงอื่นคือ "dusting attacks" ซึ่งส่งคริปโตจำนวนน้อยไปยังกระเป๋าเพื่อติดตามตัวตนเจ้าของหรือลิงก์ที่อยู่หลายตัว แม้จะอันตรายต่อเงินน้อยกว่า phishing แต่มันกระทบความเป็นส่วนตัว ผู้ใช้ควรสงสัยอย่างยิ่งต่อโทเค็นที่ปรากฏในกระเป๋าโดยไม่คาดคิด แนวปฏิบัติที่ปลอดภัยที่สุดมักคือเพิกเฉยโทเค็นเหล่านี้และไม่โต้ตอบกับพวกมันหรือเว็บที่โฆษณา

การขายโทเค็นและกำหนดการ Vesting

โครงการถูกกฎหมายยังกระจายโทเค็นผ่านการขาย บางครั้งเรียก Initial Coin Offering (ICO) สัญญาอัจฉริยะกำกับการขาย กำหนดราคา ปริมาณ และกำหนดการปล่อย นำความโปร่งใสสู่กระบวนการระดมทุน อย่างไรก็ตาม กำหนดการ vesting—ไทม์ไลน์ปลดล็อกโทเค็น—เป็นรายละเอียดสำคัญสำหรับนักลงทุน

หากโครงการปล่อยโทเค็นทั้งหมดให้ผู้ลงทุนตอนต้นหรือทีมทันที พวกเขาอาจ dump ลงตลาด ทำให้ราคาพัง สัญญาอัจฉริยะสามารถบังคับ vesting period ให้ปล่อยโทเค็นทีละน้อยในเดือนหรือปี สิ่งนี้ทำให้แรงจูงใจทีมสอดคล้องกับความสำเร็จระยะยาวของโครงการ การตรวจสอบพารามิเตอร์เหล่านี้ในสัญญาหรือเอกสารเป็นส่วนสำคัญของ due diligence

การนำทาง DeFi Lending และ Trading

DeFi เลียนแบบบริการแบบดั้งเดิมเช่น lending และ trading โดยใช้โปรโตคอลอัตโนมัติ ในแพลตฟอร์ม lending บนสัญญาอัจฉริยะ ผู้ใช้ฝากหลักประกันเพื่อยืมสินทรัพย์อื่น เพื่อจัดการความเสี่ยงโดยไม่ตรวจเครดิต เงินกู้เหล่านี้มัก over-collateralized เช่น ผู้ใช้อาจต้องฝาก Ethereum มูลค่า $200 เพื่อยืม stablecoin $100

สัญญาอัจฉริยะตรวจสอบมูลค่าหลักประกันแบบเรียลไทม์ หากราคาตลาดหลักประกันต่ำกว่าเกณฑ์ สัญญาจะ liquidate สินทรัพย์อัตโนมัติเพื่อชำระเงินกู้ สร้างระบบที่ชำระหนี้ได้โดยไม่ต้องแทรกแซงมนุษย์ อย่างไรก็ตาม มันนำความเสี่ยง liquidation volatility การพังตลาดกะทันหันสามารถล้างหลักประกันก่อนที่ผู้ใช้จะเพิ่มเงิน

การเทรดบน decentralized exchanges (DEX) ก็มี nuance เฉพาะ แตกต่างจาก CEX ที่แพลตฟอร์มถือ custody DEX ช่วยให้เทรด peer-to-peer ผ่านสัญญาอัจฉริยะ ลด counterparty risk เรื่อง solvency ของ exchange อย่างไรก็ตาม ต้องจัดการ slippage—ส่วนต่างระหว่างราคาคาดหวังและราคาดำเนินการ—และค่าธรรมเนียมเครือข่าย

ความเสี่ยงเปรียบเทียบของ DApp กับแอปรวมศูนย์

เมื่อเลือกระหว่างแอปกระจายอำนาจและรวมศูนย์ ผู้ใช้ต้องชั่งน้ำหนัก trade-off ที่แตกต่างเรื่องการควบคุม ต้นทุน และประสิทธิภาพ

| คุณสมบัติ | แอปพลิเคชันรวมศูนย์ | แอปพลิเคชันแบบกระจายอำนาจ (DApp) |

|---|---|---|

| การดูแล | บุคคลที่สามถือครองเงินทุน | การดูแลด้วยตนเอง (ผู้ใช้ถือครองเงินทุน) |

| การเซ็นเซอร์ | สามารถแช่แข็งบัญชี/ธุรกรรม | ต้านทานการเซ็นเซอร์ |

| ความเร็ว | throughput สูง รวดเร็ว | จำกัดด้วยบล็อกไทม์บล็อกเชน |

| ต้นทุน | มักต่ำกว่า (ฐานข้อมูลภายใน) | สูงกว่า (ค่าธรรมเนียม gas เครือข่าย) |

| ความปลอดภัย | จุดล้มเหลวเดียว | กระจาย ไม่มีจุดล้มเหลวเดียว |

การดูแลด้วยตนเองและแนวปฏิบัติความปลอดภัย

พื้นฐานของการใช้ DApp อย่างปลอดภัยคือการดูแลด้วยตนเองที่ถูกต้อง หมายความว่าผู้ใช้ควบคุมกุญแจส่วนตัวของตนเอง ซึ่งเป็นหลักฐานคริปโตกราฟิกของการเป็นเจ้าของสินทรัพย์ หากกุญแจสูญหาย เงินไม่สามารถกู้คืนได้ หากถูกขโมย เงินหายไป ไม่มีปุ่ม "ลืมรหัสผ่าน" ในเครือข่ายกระจายอำนาจ

ผู้ใช้ควรใช้กระเป๋าเงินน่าเชื่อถือที่ช่วยเชื่อมต่อ DApp ผ่านสะพานปลอดภัย เมื่อเชื่อมต่อ ต้องตรวจสอบสิทธิ์ที่ขออย่างละเอียด การเชื่อมต่อมาตรฐานมักขอเพียงดูที่อยู่กระเป๋า คำขอธุรกรรมขอสิทธิ์ย้ายเงิน

การตัดการเชื่อมต่อจาก DApp หลังเซสชันเป็นแนวปฏิบัติ衛生ที่ดี แม้การเชื่อมต่อต่อเนื่องไม่ให้ย้ายเงินอัตโนมัติ แต่มันลดพื้นที่สำหรับ phishing หากอินเทอร์เฟซ DApp ถูกบุกรุกทีหลัง สำหรับการถือครองใหญ่ การใช้ hardware wallet ให้ชั้นความปลอดภัยทางกายภาพเพิ่ม ต้องกดปุ่มบนอุปกรณ์เพื่ออนุมัติธุรกรรมใดๆ ที่ DApp เริ่ม

ข้อพิจารณากฎระเบียบและโครงสร้าง

แม้ DApp จะต้านทานการเซ็นเซอร์ แต่พวกมันมักอยู่ในพื้นที่สีเทากฎระเบียบ รัฐบาลยังพัฒนาเฟรมเวิร์กเพื่อจำแนกและกำกับโปรโตคอลกระจายอำนาจ สร้างความไม่แน่นอน โปรโตคอลอาจถูกตัดสินว่าไม่ปฏิบัติตาม ซึ่งอาจกระทบมูลค่าโทเค็นที่เกี่ยวข้องหรือความสามารถของผู้ใช้ในเขตอำนาจศาลบางแห่งในการเข้าถึงอินเทอร์เฟซอย่างถูกกฎหมาย

นอกจากนี้ ข้อจำกัดโครงสร้างของบล็อกเชนกระทบประสบการณ์ผู้ใช้ เครือข่ายกระจายอำนาจประมวลผลข้อมูลช้ากว่าเซิร์ฟเวอร์รวมศูนย์เพราะธุรกรรมทุกอันต้องตรวจสอบโดยโหนดหลายตัว ส่งผลให้ throughput ต่ำกว่าและต้นทุนต่อธุรกรรมสูงขึ้น ในช่วง network congestion ค่าธรรมเนียมอาจพุ่ง ทำให้ธุรกรรมเล็ก economically ไม่คุ้ม

การขาดกฎระเบียบยังหมายความว่าไม่มีหน่วยงานคุ้มครองผู้บริโภคให้ติดต่อหากเกิดปัญหา ในระบบการเงินแบบดั้งเดิม การฉ้อโกงสามารถถูกสอบสวนโดยตำรวจด้วยหมายเรียกธนาคาร ใน DeFi ผู้กระทำผิดมักไม่เปิดเผยชื่อและเงินถูกฟอกผ่าน mixer ทำให้กู้คืนแทบเป็นไปไม่ได้ สิ่งนี้เน้นย้ำความจริงว่าในโลกกระจายอำนาจ ความรับผิดชอบคือราคาของอิสรภาพ

สรุป

แอปพลิเคชันกระจายอำนาจและสัญญาอัจฉริยะนำเสนอทางเลือกที่น่าดึงดูดต่อการเงินแบบดั้งเดิม ให้ความโปร่งใส อิสระ และการเข้าถึงเปิด การเทรด ให้ยืม และรับผลตอบแทนโดยไม่ต้องตัวกลาง ทำให้บุคคลกลายเป็นธนาคารของตนเอง อย่างไรก็ตาม อิสรภาพนี้เชื่อมโยงกับความเสี่ยงอย่างแยกไม่ออก ลักษณะ immutable ของบล็อกเชนหมายความว่าข้อผิดพลาดถาวร และสภาพแวดล้อมเปิดดึงดูดทั้งนวัตกรและผู้ล่า

การนำทางพื้นที่นี้อย่างปลอดภัยต้องเปลี่ยน mindset ผู้ใช้ไม่สามารถพึ่งชื่อแบรนด์หรืออินเทอร์เฟซสวยได้เป็นการรับประกันความปลอดภัย แทนต้องพึ่งการยืนยัน: ตรวจ URL อ่านสรุปตรวจสอบ เข้าใจตรรกะสัญญาอัจฉริยะ และรักษา衛生กระเป๋าเงินอย่างเคร่งครัด เทคโนโลยีทรงพลังแต่ neutral มันรักษาสินทรัพย์ของผู้ระวังตัวอย่างเคร่งครัดเท่ากับบังคับการสูญเสียของผู้ประมาท

คุณคือบุคคลเดียวที่รับผิดชอบความปลอดภัยของสินทรัพย์ดิจิทัลของคุณ