Pejzaž digitalnih imovina se značajno razvio od svojih početnih dana spekulativne manije u zreli ekosistem koji nudi sofisticirane alate za akumulaciju bogatstva. Za investitore koji žele da grade vrednost dugoročno, fokus se često pomera sa dnevnog kretanja cena na strateški rast i efikasnost portfolija. Koristeći metode koje prioritetizuju stabilnu akumulaciju i pasivno generisanje prinosa, investitori mogu da navigiraju inherentnu volatilnost tržišta dok se pozicioniraju za buduću aprecijaciju.

Razvijanje sveobuhvatne strategije zahteva razumevanje mehanizama koji pokreću tržišna kretanja i alata dostupnih za ublažavanje rizika. Dugoročni uspeh retko je rezultat jedne sretne trgovine. Umesto toga, proizilazi iz disciplinovanih navika, dubokog razumevanja korisnosti imovine i sposobnosti da se iskoriste finansijski proizvodi koji čuvaju kapital. Bilo kroz automatizovane rasporede kupovine ili protokole pozajmljivanja, cilj ostaje konzistentan: maksimizovanje rasta imovine uz minimiziranje nepotrebne izloženosti rizicima tajminga tržišta.

Osnove prosečnog ulaganja po ceni dolara

Prosečno ulaganje po ceni dolara (DCA) predstavlja osnovnu strategiju za investitore koji žele da izgrade poziciju u kriptovalutama bez podležanja stresu tajminga tržišta. Ovaj pristup podrazumeva ulaganje fiksne sume novca u redovnim intervalima, bez obzira na trenutnu cenu imovine. Raspoređivanjem kupovina kroz vreme, investitori prirodno kupuju više jedinica kada su cene niske i manje jedinica kada su cene visoke.

Ublažavanje volatilnosti tržišta

Volatilnost se odnosi na učestalost i magnitudu fluktuacija cena na tržištu. U prostoru kriptovaluta, volatilnost je često veća nego u tradicionalnim finansijskim tržištima zbog relativne mladosti industrije i manjih bazena likvidnosti. Brze promene cena mogu biti izazvane ciklusima vesti, ekonomskim događajima ili promenama u tržišnom sentimentu. Za investitora sa jednokratnom investicijom, ova volatilnost predstavlja značajan rizik. Ako se veliki kapital rasporedi neposredno pre pada tržišta, vrednost portfolija odmah opada.

DCA specifično cilja ovaj rizik glatkim ulaznim cenama. Pošto se investicija razbija na manje delove kroz nedelje, mesece ili godine, uticaj bilo kog jednog pada cena se razblažuje. Prosečna cena po kovanici potencijalno završi niža od prosečne tržišne cene imovine u istom periodu, jer fiksni iznos fiat valute akvizira više digitalnih imovina tokom medveđih trendova. Ovaj pristup pretvara volatilnost iz pretnje u priliku za akumulaciju.

Psihologija discipline

Jedan od najizazovnijih aspekata ulaganja je upravljanje emocionalnim reakcijama na tržišna kretanja. Strah od propuštanja (FOMO) često navodi investitore da kupuju na vrhovima, dok panika dovodi do prodaje na dnu. DCA uklanja emocionalni komponent iz procesa donošenja odluka. Obavezujući se na raspored, investitor esencijalno automatski svoj odnos, osiguravajući da ostanu aktivni učesnici na tržištu bez obzira na prevladavajući sentiment.

Ova disciplina je ključna za dugoročnu akumulaciju bogatstva. Sprečava paralizu koja često pogađa kada cene padaju. Umesto pokušaja da se predvidi apsolutno dno – podvig težak čak i za profesionalne trgovce – investitor DCA nastavlja da akumulira. Kroz vreme, ova konzistentnost iskorišćava moć složenog kamata, omogućavajući portfoliju eksponencijalni rast kako se imovina drži i potencijalno reinvestira.

Čuvanje opcija

Ulaganje velike jednokratne sume obavezuje sav dostupni kapital na jedan trenutak u vremenu. Ovo uklanja fleksibilnost. Ako se struktura tržišta promeni ili se pojave nove prilike ubrzo nakon kupovine, investitor nema "suhu barut" da reaguje. DCA čuva opcije zadržavajući deo kapitala u gotovinski rezervama, koje se polako raspoređuju kroz vreme.

Ova fleksibilnost sprečava investitora da bude previše obavezan na jedan kurs akcije. Omogućava adaptaciju. Ako se fundamentalni faktori tržišta drastično promene, investitor može da pauzira ili prilagodi strategiju bez što je rizikovao sav princip u jednom potezu. Održavanje opcija je ključna komponenta upravljanja rizicima, osiguravajući da investitor nikad ne bude zaglavljen lošim odlukama.

Analiza scenarija performansi DCA

Da biste razumeli matematičku prednost prosečnog ulaganja po ceni dolara, korisno je pogledati istorijske primere ekstremnih tržišnih uslova. Predviđanje vrhova i dna je notoriousno teško, a "kupovina vrha" je uobičajena briga. Međutim, istorijski podaci sugerišu da disciplinovana DCA strategija može ublažiti štetu ulaska na tržište u nepovoljnom trenutku.

Razmotrite scenario gde investitor kupuje na vrhu tržišta. Ako se jednokratna kupovina napravi na apsolutnoj visini ciklusa, a tržište naknadno ispravi, portfolio može ostati pod vodom duži period. Investitor se suočava sa značajnim nerealizovanim gubitkom. Međutim, ako je taj isti investitor podelio kapital na nedeljne kupovine počevši od vrha, nastavio bi da kupuje kako cena pada.

U ovom DCA scenariju, prosečna ulazna cena značajno opada kako tržište ispravlja. Čak i ako cena imovine nije se vratila na prethodni rekord nakon nekoliko godina, DCA investitor može još uvek biti u plusu jer je akumulirao većinu svog holdingsa po mnogo nižim cenama tokom medveđeg tržišta. Investitor sa jednokratnom investicijom, nasuprot tome, zahteva potpuni oporavak cene samo da bi izašao na nulu.

Strategija takođe dobro performiše tokom pokušaja "hvatanja dna". Iako savršeno tajmovana jednokratna investicija na apsolutnom dnu daje najviši teorijski povrat, identifikovanje tog dna u realnom vremenu je spekulativna kockanja. DCA strategija započeta blizu dna hvata veliki deo rasta uz zaštitu od mogućnosti da cena još padne. Pruža uravnotežen pristup koji žrtvuje teorijski maksimum savršenog tajminga za praktičnu bezbednost prosečne cene.

| Scenarijo | Ishod jednokratnog ulaganja | Ishod DCA |

|---|---|---|

| Kupovina na vrhu | Visok rizik dugoročnog gubitka | Snižava prosečnu cenu, brži oporavak |

| Pad tržišta | Značajni nerealizovani gubici | Akumulira više imovine po popustu |

| Oporavak tržišta | Zahteva potpuni povrat cene | Profitabilno pre dosezanja prethodnih vrhova |

Automatizovano ulaganje i ponavljajuće kupovine

Evolucija kripto berzi olakšala je implementaciju DCA strategija kroz automatizaciju. Auto DCA ili funkcije ponavljajućih kupovina omogućavaju korisnicima da postave parametre jednom i neka platforma izvršava trgovine. Ovaj "podesi i zaboravi" model osigurava da se raspored poštuje bez potrebe za manuelnom intervencijom ili konstantnim praćenjem grafika cena.

Eliminisanje rizika izvršavanja

Manuelno ulaganje uvodi rizik izvršavanja. Investitor može nameriti da kupuje svake petke, ali može zaboraviti, biti zauzet ili oklevati jer misli da će cena još pasti za sat. Automatizacija uklanja ove varijable. Sistem izvršava nalog kupovine u unapred određenom intervalu – dnevno, nedeljno ili mesečno – bez obzira na eksterne faktore. Ova konzistentnost je vitalna za uspeh strategije.

Automatizovani alati takođe omogućavaju precizno upravljanje budžetom. Investitori mogu uskladiti svoje kripto kupovine sa ciklusima prihoda, kao što je zakazivanje kupovina neposredno nakon uplaćivanja plate. Ovo tretira investiciju kao obavezan trošak sličan kiriji ili komunalijama, prioritetizujući izgradnju bogatstva pre nego što diskrecioni troškovi iscrpe dostupna sredstva.

Prilagođavanje i fleksibilnost

Moderne platforme nude značajnu fleksibilnost u strukturi ovih automatizovanih strategija. Investitori nisu zaključani u rigide ugovore. Obično mogu da pauziraju, prilagode ili otkaze ponavljajuće kupovine u bilo kom trenutku. Ako se finansijske okolnosti promene, iznos investicije može se smanjiti. Ako se primi bonus, iznos se može privremeno povećati.

Štaviše, Auto DCA nije ograničen na jednu imovinu. Investitori često mogu postaviti automatizovane kupovine za košaru kriptovaluta, osiguravajući diversifikaciju portfolija. Poređenjem ponavljajuće investicije preko Bitcoin-a, Ethereum-a i drugih imovina, investitor ublažava rizik povezan sa neuspehom bilo kog jednog projekta uz održavanje izloženosti širem rastu tržišta.

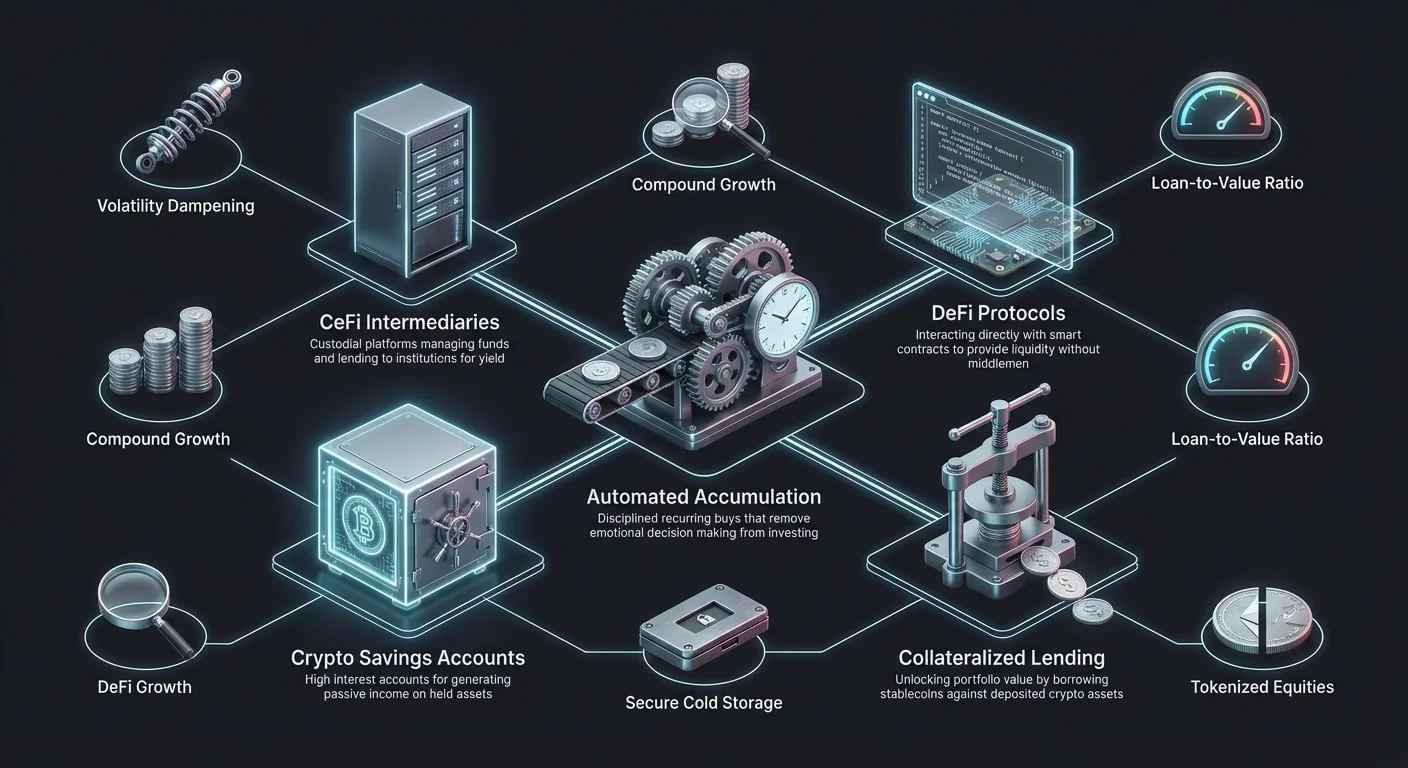

Generisanje prinosa kroz štedne račune

Držanje kriptovaluta dugoročno ne znači da imovina mora sedeti neaktivno. Kripto štedni računi su se pojavili kao primarni metod za generisanje pasivnog prihoda na držanoj imovini. Ovi računi funkcionišu slično tradicionalnim bankarskim štednim računima, ali često nude značajno više kamatne stope, odražavajući različite profile rizika i ekonomske mehanizme kripto industrije.

Opcije prinosa CeFi vs. DeFi

Generisanje prinosa generalno pada u dve kategorije: Centralizovane finansije (CeFi) i DeCentralizovane finansije (DeFi). CeFi platforme su kustosne entitete koje upravljaju fondovima u ime korisnika. Deluju kao posrednici, pozajmljujući depozite korisnika institucijama ili drugim pozajmljivačima i prosleđujući deo kamate nazad depozitoru. Ovo nudi korisničko iskustvo slično tradicionalnom bankarstvu, često sa podrškom korisnicima i lakšom navigacijom interfejsa.

DeFi protokoli, nasuprot tome, rade kroz pametne ugovore na blockchain-u. Korisnici direktno interaguju sa kodom, pružajući likvidnost bazenima ili tržištima pozajmljivanja bez centralne kompanije koja upravlja transakcijom. DeFi može ponuditi veću transparentnost i potencijalno više prinose jer nema posrednika koji uzima deo. Međutim, zahteva viši nivo tehničke spretnosti i stavlja odgovornost za bezbednost potpuno na korisnika.

Fiksni vs. Fleksibilni rokovi

Kada se imovina uplaćuje na štedni račun, investitori često biraju između fleksibilnih i fiksnih rokova. Fleksibilni računi omogućavaju korisnicima da podignu sredstva u bilo kom trenutku. Ova likvidnost je vredna za investitore koji možda treba da pristupe kapitalu na kratko obaveštenje ili žele da prodaju ako tržište zagreje. Nadoknada je tipično niži godišnji procentualni prinos (APY).

Računi sa fiksnim rokom zahtevaju da korisnik zaključa imovinu na specifičan period, kao što su 30, 60 ili 90 dana. U zamenu za ovu obavezu, platforma nudi višu kamatnu stopu. Ova opcija je najbolja za dugoročne držače koji nemaju nameru da prodaju u bliskoj budućnosti i žele da maksimiziraju pasivne povrate. Nameće "prisilnu HODL" strategiju, koja može sprečiti impulsivnu prodaju tokom manjih padova tržišta.

Strategije pozajmljivanja i zaduživanja kriptovaluta

Prevazilazeći jednostavne štedne račune, tržište pozajmljivanja kriptovaluta pruža sofisticirane alate za efikasnost kapitala. Kripto pozajmice omogućavaju investitorima da pozajme fiat valutu ili stabilkoinove koristeći svoje kripto sredstva kao zalog. Ovaj mehanizam otključava vrednost portfolija bez zahteva za prodajom osnovnih sredstava.

Porezka efikasnost zaduživanja

Jedna od najznačajnijih prednosti pozajmica obezbeđenih kriptovalutama je potencijal za poresku efikasnost. U mnogim jurisdikcijama, prodaja kriptovalute je oporezivi događaj koji pokreće porez na kapitalnu dobit. Ako je investitor držao sredstvo godinama i ono je značajno poraslo u vrednosti, prodaja radi pristupanja gotovini rezultira poreskom obavezom koja smanjuje neto dobit.

Zaduživanje protiv sredstva, međutim, generalno se ne smatra prodajom. Investitor zadržava vlasništvo nad kriptovalutom dok prima likvidnost u obliku pozajmice. Pošto nije došlo do prodaje, obično se ne pokreće porez na kapitalnu dobit u trenutku uzimanja pozajmice. Ovo omogućava dugoročnim investitorima da pristupe likvidnosti za troškove načina života ili druge investicione prilike dok odlažu poreske obaveze povezane sa prodajom.

Razumevanje odnosa pozajmljenog iznosa i vrednosti (LTV)

Odnos pozajmljenog iznosa i vrednosti (LTV) je ključni koncept u pozajmljivanju kriptovaluta. On predstavlja procenat vrednosti zaloga koji se pozajmljuje. Na primer, ako investitor uplati Bitcoin vredan 10.000 dolara i uzme pozajmicu od 5.000 dolara, LTV je 50%. Platforme postavljaju maksimalne LTV limite da bi se zaštitile od volatilnosti tržišta.

Niži LTV odnosi generalno obezbeđuju bolje kamatne stope i smanjuju rizik od likvidacije. Ako vrednost zaloga padne, LTV raste. Ako dostigne kritičan prag, platforma može izdati margin poziv, zahtevajući od dužnika da doda više zaloga ili vrati deo pozajmice. Ako dužnik to ne učini, platforma će likvidirati (prodati) zalog da pokrije dug.

Zalogovane naspram nezaklogovanih pozajmica

Većina kripto pozajmica je zalogovana. Ova sigurnost omogućava kreditorima da nude pozajmice bez provere kredita, jer je rizik pokriven sredstvima držanim u depozitu. Transakcija je po prirodi bez poverenja; kreditoru nije potrebna finansijska istorija dužnika, samo da je zalog dovoljan.

Neobezbeđene ili nezaklogovane pozajmice su ređe i tipično liče na tradicionalne finansijske proizvode. One zahtevaju detaljne procene kredita i verifikaciju identiteta. Pošto nema sredstava koja podržavaju pozajmicu, kamatne stope su obično više da nadoknade povećani rizik za kreditora. Za većinu investitora iz kripto sveta, zalogovane pozajmice ostaju primarni alat za pristup likvidnosti.

| Osobina | Zalogovane pozajmice | Neobezbeđene pozajmice |

|---|---|---|

| Potreban zalog | Da (Kripto sredstva) | Ne (Kreditna sposobnost) |

| Kamatne stope | Obično niže | Obično više |

| Proces odobrenja | Brzo / Trenutno | Sporije / Provera kredita |

Navigacija rizika u strategijama prinosa

Iako generisanje prinosa i zaduživanje protiv imovine nude jasne koristi, uvode specifične rizike koji se razlikuju od jednostavnog držanja u hladnom skladištu. Razumevanje ovih opasnosti je esencijalno za očuvanje glavnice investicije.

Rizik platforme i kontranenta

Kada se koriste CeFi platforme za štednju ili pozajmljivanje, investitor je izložen riziku kontranenta. Ovo je rizik da platforma sama postane insolventna, loše upravljana ili deluje zlonamerno. Ako centralizovani pozajmljivač propadne, depoziti korisnika mogu biti zamrznuti ili izgubljeni. Za razliku od tradicionalnih bankarskih računa, ovi depoziti često nisu osigurani vladinim programima.

DeFi protokoli nose rizik pametnih ugovora. Iako nema centralne kompanije koja može propasti, greške ili ranjivosti u kodu mogu biti iskorišćene od strane hakera. Ako se pametni ugovor isprazni, retko postoji naknada za oporavak sredstava. Investitori moraju sprovesti due diligence, proveravajući audite i istoriju protokola pre uplođivanja značajnog kapitala.

Lančane likvidacije

Za zadužene, primarni rizik je likvidacija izazvana volatilnošću tržišta. Nagli flash crash može značajno spustiti vrednost kolaterala u minutima. Ako LTV skoči iznad praga likvidacije, protokol ili platforma će automatski prodati imovinu. Ovo se često dešava na dnu tržišta, što znači da investitor gubi holdings po najgorioj mogućoj ceni.

Da bi se ovo ublažilo, oprezni zaduženi održavaju zdravu rezervu u LTV odnosu. Umesto pozajmljivanja maksimalnog dozvoljenog iznosa, možda pozajme samo 20% ili 30% vrednosti kolaterala. Ovo pruža sigurnosnu maržu koja omogućava imovini da fluktuira značajno bez okidanja prisilne prodaje.

Diversifikacija sa tokenizovanim akcijama

Tokenizovane akcije predstavljaju konvergenciju tradicionalnih finansija i blockchain tehnologije. Ovo su digitalni tokeni koji prate performanse cena javno trgovanih akcija. Za kripto investitore, nude metod diversifikacije portfolija izvan kriptovaluta bez napuštanja blockchain ekosistema.

Pristup tržištu 24/7

Tradicionalna berza radi u rigidnim satima, tipično zatvarajući uveče i vikendom. Tokenizovane akcije, smeštene na blockchain-ovima, često se mogu trgovati 24/7. Ova kontinuirana likvidnost omogućava investitorima da reaguju na vesti ili ekonomske događaje odmah, umesto čekanja na zvono berze u ponedeljak ujutru.

Ova karakteristika je posebno vredna za globalne investitore koji mogu biti u različitim vremenskim zonama od berze gde je navedena osnovna kompanija. Demokratizuje pristup, omogućavajući korisniku u Aziji da trguje američkim tehnološkim akcijama tokom svojih dnevnih sati sa istom lakoćom kao trgovina Bitcoin-om.

Frakcionalno vlasništvo

Visoke cene akcija velikih tehnoloških ili holding kompanija mogu biti barijera za manje investitore. Tokenizovane akcije često podržavaju frakcionalno vlasništvo. Investitor ne mora kupiti celu akciju; može kupiti frakciju tokena koji predstavlja 10 ili 50 dolara vrednosti kompanije.

Ova granularnost omogućava preciznu konstrukciju portfolija. Investitor može dodeliti tačne dolarske iznose specifičnim akcijama, stvarajući uravnotežen portfolio bez obzira na pojedinačne cene akcija. Ovo odražava pristupačnost kripto imovine, gde se može kupiti frakcija Bitcoin-a, primenjujući istu logiku na berzu.

Odabir prave berzanske infrastrukture

Izbor platforme je ključna odluka koja podupire sve druge strategije. Berza služi kao kapija za DCA, kustos za štednju i interfejs za pozajmljivanje. Faktori kao što su bezbednost, naknade i likvidnost direktno utiču na efikasnost dugoročnog ulaganja.

Procena bezbednosnih protokola

Bezbednost je najvažnija briga. Najbolje berze zapošljavaju robusne mere kao što je hladno skladištenje, gde većina korisničkih fondova ostaje offline, odvojeno od interneta. Ovo ih čini nedostupnim za udaljene hakere. Dvo-faktorska autentifikacija (2FA) je standardni zahtev, dodajući sloj zaštite korisničkim nalogima.

Dokaz rezervi postao je sve važniji metrički pokazatelj. Transparantne berze objavljuju podatke koji potvrđuju da drže imovinu koju tvrde da drže u ime korisnika. Ova transparentnost smiruje investitore da je berza solventna i ne zloupotrebljava klijentske fondove za spekulativne aktivnosti.

Struktura naknada i likvidnost

Naknade erodiraju dugoročne povrate. Investitori moraju analizirati raspored naknada svoje izabrane platforme, gledajući i trgovačke naknade (maker/taker) i naknade za isplatu. Neke platforme nude niže trgovačke naknade ali naplaćuju visoke iznose za premeštanje kripta sa berze. Za DCA strategiju sa čestim malim kupovinama, visoke transakcione naknade mogu značajno povući performanse nadole.

Likvidnost osigurava da se trgovine izvršavaju brzo i po očekivanoj ceni. Visoka likvidnost znači da ima mnogo kupaca i prodavaca aktivnih na platformi. Ovo sprečava "klizanje", gde velika porudžbina pomera cenu nepovoljno pre nego što se potpuno popuni. Za investitore sa većim sumama ili manje uobičajenim imovinama, duboka likvidnost je esencijalna za efikasno ulazak i izlazak iz pozicija.

Uloga skladištenja u dugoročnom držanju

Za dugoročne investitore, pitanje gde čuvati imovinu je vitalno. Iako berze nude udobnost i prilike za prinos, uvode rizik treće strane. Samo-skladištenje podrazumeva držanje imovine u privatnom novčaniku gde korisnik kontroliše privatne ključeve.

Hardverski novčanici vs. Berzanski novčanici

Hardverski novčanici su fizičke uređaji koji čuvaju privatne ključeve offline. Pružaju najviši nivo bezbednosti protiv online pretnji. Za deo portfolija koji nije aktivno generiše prinos ili se koristi kao kolateral, hladno skladištenje preko hardverskog novčanika je često preporučeno. Eliminira rizik od kolapsa berze koji utiče na te specifične imovine.

Berzanski novčanici (kustos novčanici) su neophodni za učešće u programima štednje ili postavljanje Auto DCA. Nadoknada je između bezbednosti i korisnosti. Uravnotežen pristup često uključuje držanje "radnog steka" na berzama za prinos i likvidnost, dok se "sefa stek" dugoročnih holdingsa premešta u samo-skladištenje.

Pomoćno samo-skladištenje

Neke moderne platforme nude hibridne modele ili "sefa" usluge. Ova rešenja ciljaju da kombinuju bezbednost samo-skladištenja sa opcijama oporavka upravljane usluge. Mogu koristiti multi-potpisnu tehnologiju, gde su potrebni višestruki ključevi za premeštanje fondova. Korisnik drži jedan ključ, institucija drugi, a treći omogućava oporavak. Ovo sprečava jednu tačku kvara uz osiguravanje da korisnik održava stepen suvereniteta nad svojom imovinom.

Optimizacija efikasnosti troškova

Porezna efikasnost nije samo o vladinim nametima; radi se o minimiziranju svih troškova koji smanjuju neto vrednost. "Cash drag" je fenomen gde kapital sedi neinvestiran, zarađujući nulu povrata dok inflacija erodira njegovu kupovnu moć. U DCA strategiji, držanje gotovine između intervala može stvoriti drag.

Minimiziranje troškova transakcija

Česte trgovine ili transferi stvaraju trag naknada. Korišćenje berze koja nudi niske naknade za ponavljajuće kupovine pomaže. Dodatno, razumevanje mrežnih naknada je ključno. Transfer Ethereum-a ili Bitcoin-a tokom perioda visoke zagušenosti mreže može biti skup. Dugoročni investitori treba da tajmuju svoje isplate u samo-skladištenje tokom perioda niske mrežne aktivnosti da uštede na gas naknadama.

Korišćenje nativnih berzanskih tokena ponekad može smanjiti trgovačke naknade. Mnoge platforme incentivizuju upotrebu svog proprietary tokena nudeći popuste na maker/taker naknade. Za strategiju DCA sa visokom frekvencijom, ove male uštede se slože kroz godine, čuvajući primetnu količinu kapitala.

Upravljanje troškovima spreda

"Spread" je razlika između cene kupovine i cene prodaje. Neke berze u stilu brokerstva naplaćuju nulte eksplicitne naknade ali skrivaju profit u širokom spred-u. Ovo znači da investitor kupuje po ceni nešto višoj od tržišne. Kroz vreme, plaćanje 1% spred-a na svakoj DCA kupovini je skuplje od plaćanja 0,5% transparentne trgovačke naknade. Investitori treba da verifikuju stvarnu cenu izvršavanja protiv spot tržišne cene da se uvere da ne preplaćuju za udobnost "bez naknade" interfejsa.

Zaključak

Izgradnja bogatstva na tržištu kriptovaluta je maraton koji nagrađuje strpljenje, disciplinu i strateško planiranje. Usvajanjem prosečnog ulaganja po ceni dolara, investitori neutrališu haos kratkoročne volatilnosti i uklanjaju emocionalno breme tajminga tržišta. Ovaj mehanički pristup osigurava konzistentnu akumulaciju, pretvarajući padove tržišta u prilike umesto neuspeha. Kada se kombinuje sa automatizacijom, DCA postaje moćan alat za bezlični rast portfolija.

Strategije generisanja prinosa, kao što su kripto štedni računi i protokoli pozajmljivanja, dodatno poboljšavaju efikasnost kapitala. Omogućavaju neaktivnoj imovini da radi za investitora, složeći povrate kroz vreme. Štaviše, strateška upotreba kripto potkrepljenih zajmova pruža mehanizam za pristup likvidnosti bez okidanja oporezivih prodajnih događaja, čuvajući dugoročni upside portfolija. Međutim, ovi alati moraju se koristiti sa jasnim razumevanjem povezanih rizika, uključujući solventnost platforme i pragove likvidacije.

Na kraju, najefikasnija strategija je ona koja balansira rast sa bezbednošću. Diversifikacija kroz tokenizovane akcije, odabir reputabilne berzanske infrastrukture i upravljanje rizicima skladištenja su svi esencijalni komponente robustnog investicionog plana. Minimiziranjem naknada, optimizacijom poreskih implikacija kroz strateško zaduživanje i održavanjem dugoročnog horizonta, investitori mogu navigirati kompleksnostima digitalnog prostora imovine sa poverenjem.

Konzistentna automatizovana akumulacija kombinovana sa strateškim generisanjem prinosa stvara najpouzdaniji put ka dugoročnom kripto bogatstvu.