Tržišta digitalnih imovina značajno su evoluirala izvan jednostavnih strategija kupi-i-drži. Investitori sada imaju pristup sofisticiranim finansijskim instrumentima dizajniranim da generišu prinos bez obzira na smer tržišta. Ovi mehanizmi, često nazvani strukturirani proizvodi, kombinuju različite finansijske derivate i osnovne imovine kako bi ponudili prilagođene profile rizika i nagrade. Oni omogućavaju učesnicima da zarađuju kamatu, kapitalizuju volatilnost ili traže zaštitu od padova.

Uspostavljanje ovih proizvoda označava zrelost u ekosistemu kriptovaluta. U ranim danima, profit je bio vođen gotovo isključivo procenama imovina. Danas platforme nude mehanizme koji oponašaju tradicionalne strukturirane zapise iz institucionalnih finansija. Ovi uključuju strategije dvostruke investicije koje monetizuju poglede na tržište, alatke vezane za raspon koje profitiraju od stagnacije i račune sa zaštitom glavnice koji prioritetizuju očuvanje kapitala.

Razumevanje mehanike iza ovih ponuda je ključno za svakog investitora koji želi da diversifikuje svoj portfolio. Ovi proizvodi često koriste složene derivate poput opcija i futuresa u pozadini da generišu prinose. Pakujući ih u korisnička sučelja prijateljska prema korisnicima, berze su demokratizovale pristup naprednim trgovačkim strategijama. Međutim, ova pristupačnost zahteva dublje razumevanje osnovnih rizika i operativnih okvira.

Mehanika generisanja prinosa

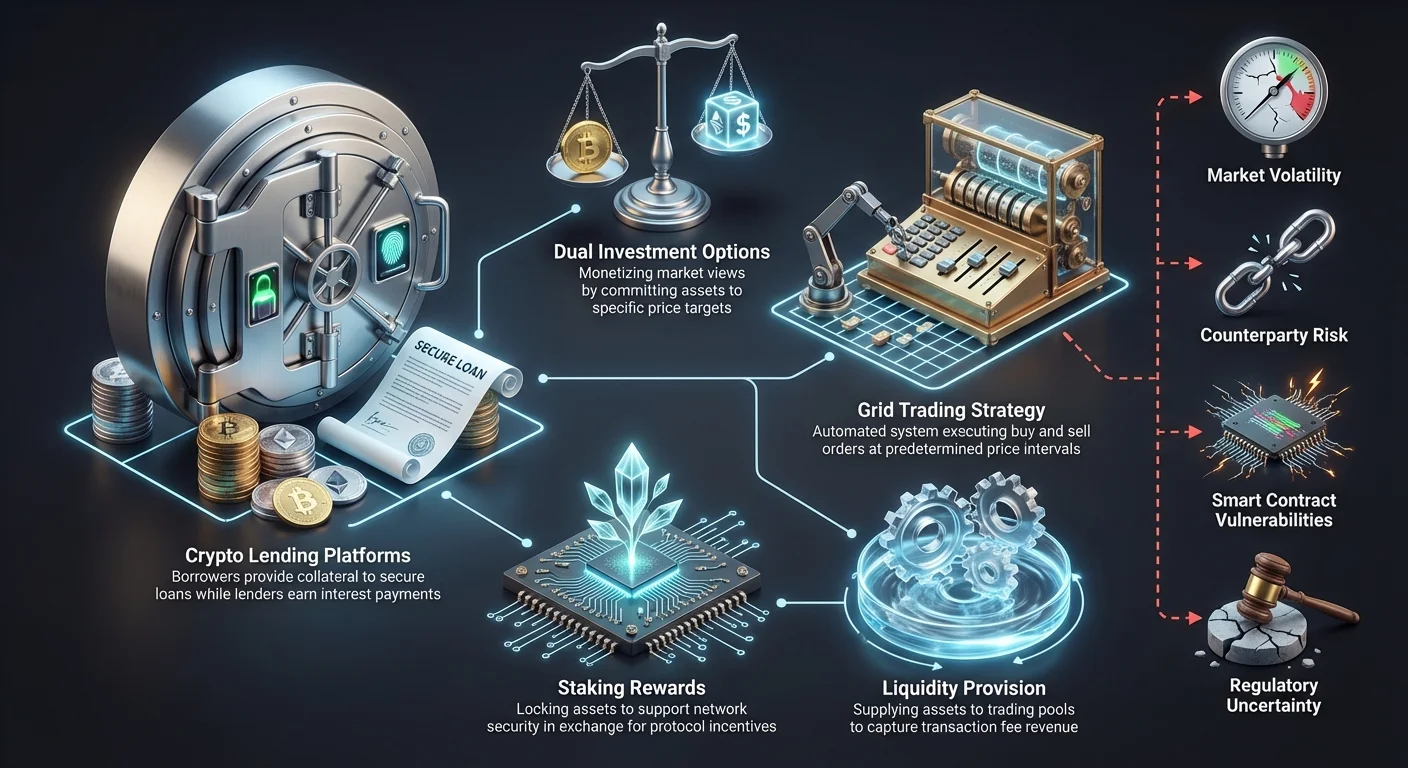

Prinos u prostoru kriptovaluta generiše se kroz nekoliko različitih kanala. Najčešći metod uključuje pozajmljivanje imovina pozajmljivačima koji trebaju likvidnost za trgovanje ili operativne svrhe. Platforme agregiraju ove depozite i pozajmljuju ih, često zahtevajući od pozajmljivača da obezbede kolateral za seciranje kredita. Kamata koju plaćaju pozajmljivači zatim se deli sa depozitorima, stvarajući pasivni tok prihoda.

Još jedan primarni izvor prinosa dolazi od stakinga i učešća u validaciji blokčejna. Iako se razlikuje od pozajmljivanja, korisničko iskustvo je često slično. Investitori zaključavaju svoje imovine da podrže bezbednost mreže i primaju nagrade zauzvrat. Strukturirani proizvodi mogu pakovati ove nagrade od stakinga sa drugim derivatnim strategijama da poboljšaju ukupni procentualni prinos, nudeći mešoviti proizvod koji balansira rizik i prinos.

Market making i pružanje likvidnosti takođe igraju ključnu ulogu. U proizvodima vezanim za raspon ili grid trgovanju, prinos se efektivno generiše hvatanjem spreda između naredbi za kupovinu i prodaju. Automatizacijom ovog procesa, platforme omogućavaju korisnicima da profitiraju od neefikasnosti tržišta i volatilnosti bez potrebe za aktivnim upravljanjem svakom transakcijom. Ovo pretvara šum tržišta u konzistentan izvor potencijalnog profita.

Mrežno trgovanje: Kapitalizacija na bočnim tržištima

Mrežno trgovanje je sistematska strategija koja je postala ključni stub generisanja prinosa na tržištima bez trenda. Ovaj pristup uključuje postavljanje serije naredbi za kupovinu i prodaju na unapred određenim cenovnim intervalima. Rezultirajuća struktura podseća na mrežu, pokrivajući specifičan cenovni raspon. Kada cena tržišta padne, sistem izvršava naredbe za kupovinu. Kada cena poraste, pokreće naredbe za prodaju.

Ova strategija je posebno efikasna na volatilnim tržištima gde cene imovina fluktuiraju unutar definisanog kanala bez uspostavljanja jasnog dugoročnog trenda. U sektoru kriptovaluta, imovine često provode značajna perioda u bočnom kretanju. Mrežno trgovanje automatizuje proces kupovine nisko i prodaje visoko tokom ovih konsolidacija. Uklanja potrebu za konstantnim praćenjem i eliminira emocionalno donošenje odluka iz jednadžbe.

Primarno prednost ovog strukturiranog pristupa je njegova sposobnost da monetizuje volatilnost. Umesto straha od cenovnih oscilacija, trgovac mrežom profitira od njih. Svaki mali pokret naviše ili nadole unutar mreže može rezultirati profitabilnom transakcijom. Učestalost ovih transakcija određuje ukupni prinos koji generiše strategija.

Podešavanje parametara za mrežnu strategiju

Uspeh u mrežnom trgovanju u velikoj meri zavisi od konfiguracije ispravnih parametara. Trgovci moraju definisati gornje i donje granice mreže. Ove granice predstavljaju raspon unutar kog investitor očekuje da će imovina trgovati. Ako cena izađe van ovog raspona, strategija obično pauzira ili se zaustavlja, ostavljajući investitora sa otvorenom pozicijom koja zahteva ručno upravljanje.

Broj linija mreže je još jedna kritična promenljiva. Gušća mreža sa mnogo linija će izvršavati transakcije češće na manjim cenovnim pokretima. Međutim, profit po transakciji će biti niži zbog manjeg cenovnog jaza između kupovina i prodaja. Nasuprot tome, mreža sa manje linija zahteva veće cenovne pokrete da pokrene transakcije, ali nudi veći profit po pojedinačnoj transakciji.

Investitori takođe moraju odlučiti o iznosu investicije za svaki nivo mreže. Većina platformi dozvoljava ujednačenu distribuciju kapitala preko mreže, dok druge nude aritmetičke ili geometrijske opcije razmaka. Aritmetičke mreže imaju jednake cenovne razlike između nivoa, dok geometrijske mreže održavaju konstantan procentualni razmak. Izbor pravog razmaka je vitalan za optimizaciju prinosa na osnovu specifičnih karakteristika volatilnosti imovine.

Dvostruka investicija i strategije bazirane na opcijama

Proizvodi dvostruke investicije predstavljaju kategoriju strukturiranog prinosa koji koristi ugovore o opcijama da generišu prinose. Ovi proizvodi omogućavaju investorima da posvete imovinu specifičnoj strategiji koja donosi visoku kamatnu stopu. Ishod investicije zavisi od cene imovine na tržištu na unapred određeni datum poravnanja. Efektivno monetizuje spremnost investitora da kupi nisko ili proda visoko.

U tipičnom scenariju dvostruke investicije, korisnik može depozitovati stablecoin sa ciljem kupovine kriptovalute po nižoj ceni. Ako cena tržišta padne na taj cilj, stablecoin se konvertuje u kriptovalutu, efektivno izvršavajući strategiju „kupi pad“. Ako cena ostane iznad cilja, korisnik zadržava svoj originalni stablecoin glavnicu plus akumuliranu kamatu.

Nasuprot tome, korisnik koji drži kriptovalutu može koristiti dvostruku investiciju da proda po višem ciljnom nivou. Ako tržište poraste na taj nivo, imovina se prodaje, a korisnik prima stablecoine plus kamatu. Ako cena ne dostigne cilj, korisnik zadržava svoju kriptovalutu i i dalje zarađuje visok prinos. Ova struktura omogućava investorima da zarađuju prinose dok čekaju da se njihove ciljne cene ulaska ili izlaska aktiviraju.

Uloga derivata

Visoki prinosi povezani sa proizvodima dvostruke investicije potiču iz tržišta opcija. Kada korisnik pretplati se na proizvod dvostruke investicije, esencijalno prodaje opciju platformi ili trećoj strani. „Kamata“ isplaćena korisniku je, u finansijskim terminima, premija primljena za prodaju ove opcije.

Učešćem u ovoj strategiji, investitor odustaje od potencijala neograničenog rasta u zamenu za zagarantovani prinos. Na primer, ako investitor pristane da proda Bitcoin po 50.000 USD, a cena skoči na 60.000 USD, obavezan je da proda po 50.000 USD. Propusti dodatnih 10.000 USD profita, ali zadržava prinos generisan od proizvoda.

Razumevanje ove razmene je ključno. Ovo nisu računi bez rizika. Rizik uključuje trošak prilike i potencijal držanja imovine koja gubi vrednost ako tržište krene protiv strike cene. Korisnici moraju biti udobni sa oba potencijalna ishoda: držanje kriptovalute ili stablecoina, zavisno od kretanja tržišta u odnosu na strike cenu.

Zaštita glavnice i štedni računi

Za investitore koji prioritetizuju očuvanje kapitala, kripto štedni računi i proizvodi sa zaštitom glavnice nude alternativu sa nižim rizikom. Ove platforme funkcionišu slično tradicionalnim bankarskim štednim računima, ali rade unutar ekosistema digitalnih imovina. Korisnici depozituju svoje neaktivne imovine i zarađuju kamatu tokom vremena. Kamata se tipično generiše kroz aktivnosti pozajmljivanja ili strategije arbitraža niskog rizika koje platforma koristi.

Zaštita glavnice u kriptu često se fokusira na stablecoine. Pošto su ove imovine vezane za fiat valute poput američkog dolara, ne pate od ekstremne cenovne volatilnosti povezane sa Bitcoinom ili Ethereumom. Deponovanjem stablecoina u štedni račun, investitori mogu zarađivati prinos uz održavanje relativno stabilne vrednosti portfolija. Ovo ih čini atraktivnom opcijom za konzervativne investitore koji ulaze u prostor.

Važno je napomenuti da je „zaštita glavnice“ u kriptu retko apsolutna na isti način kao bankarski depoziti osigurani od strane vlade. Zaštita se odnosi na stabilnost vrednosti imovine i obavezu platforme da vrati inicijalni depozit. Međutim, sistemski rizici, kvarovi pametnih ugovora ili insolventnost platforme ostaju potencijalne pretnje koje investitori moraju razmotriti.

| Osobina | Fleksibilno štedenje | Štedenje fiksnog roka |

|---|---|---|

| Likvidnost | Visoka (Povlačenje bilo kada) | Niska (Zaključano na trajanje) |

| Kamata | Opšte niža | Opšte viša |

| Pogodnost | Kratkoročno držanje | Dugoročna investicija |

Fleksibilni vs. računi fiksnog roka

Kripto platforme za štednju tipično nude dva glavna tipa računa: fleksibilne i fiksnog roka. Fleksibilni računi omogućavaju korisnicima da povuku sredstva bilo kada bez kazne. Ova likvidnost je idealna za fondove koji mogu biti potrebni za trgovačke prilike ili dnevne troškove. Razmena je da fleksibilni računi obično nude niže kamatne stope u poređenju sa fiksnim.

Računi fiksnog roka zahtevaju od korisnika da zaključaju svoje imovine na specifičan period, poput 30, 60 ili 90 dana. U zamenu za ovu obavezu, platforme nude više godišnje procentne prinose (APY). Ova struktura omogućava platformi da pozajmljuje sredstva duže periode sa većom sigurnošću, generišući više prinose koji se prosleđuju depozitoru.

Izbor između fleksibilnih i fiksnog roka zavisi od vremenskog horizonta investitora i potreba za likvidnošću. Neki investitori koriste strategiju „lestriranja“, deleći svoj kapital preko više računa fiksnog roka sa različitim datumima dospeća. Ovo osigurava da deo njihovog kapitala postaje likvidan u redovnim intervalima uz i dalje hvatanje viših stopa povezanih sa zaključanim rokovima.

Platforme za pozajmljivanje i kolateralizacija

Kripto platforme za pozajmljivanje su kičma ekosistema prinosa. One olakšavaju pozajmljivanje i davanje na pozajmicu digitalnih imovina, stvarajući tržište za likvidnost. Pozajmljivači depozituju svoju kriptu u bazene likvidnosti ili direktno pozajmljivačima, zarađujući kamatu zauzvrat. Ova kamata je često značajno viša od tradicionalnih bankarskih stopa zbog visoke potražnje za leveridžom i likvidnošću na kripto tržištu.

Pozajmljivači na ovim platformama su često trgovci koji žele da leveridžiraju svoje pozicije ili investitori koji traže likvidnost bez okidanja oporezivog događaja prodajom imovina. Da bi ublažili rizik neplaćanja, kripto krediti su gotovo uvek prekolateralizovani. To znači da pozajmljivači moraju depozitovati imovine vredne više od iznosa kredita.

Na primer, pozajmljivač može morati da depozituje Bitcoin vredan 10.000 USD da obezbedi kredit od 5.000 USD u stablecoinima. Ovo obezbeđuje sigurnosnu rezervu za pozajmljivača. Ako vrednost Bitcoin kolaterala značajno padne, platforma može likvidirati kolateral da vrati kredit, osiguravajući zaštitu glavnice pozajmljivača.

Razmeri kredita prema vrednosti (LTV)

Razmera kredita prema vrednosti (LTV) je kritična metrika u kripto pozajmljivanju. Ona predstavlja procenat vrednosti kolaterala koji se pozajmljuje. U gornjem primeru, kredit od 5.000 USD obezbeđen sa 10.000 USD kolaterala rezultuje LTV od 50%. Niži LTV razmeri generalno kvalifikuju za niže kamatne stope jer predstavljaju manji rizik za pozajmljivača.

Platforme aktivno prate LTV razmere u realnom vremenu. Ako vrednost kolaterala padne zbog volatilnosti tržišta, LTV raste. Ako pređe specifičan prag, pozajmljivač dobija margin poziv, zahtevajući da doda više kolaterala ili vrati deo kredita. Ako to ne učini, sistem automatski likvidira imovine.

Za investitore koji koriste platforme za pozajmljivanje da generišu prinos, razumevanje LTV je vitalno. Objašnjava kako platforma upravlja rizikom. Platforme sa konzervativnim LTV zahtevima su generalno bezbednije za pozajmljivače, jer imaju veću rezervu protiv tržišnih krašova. Nasuprot tome, platforme koje dozvoljavaju visoke LTV razmere nose veći rizik neplaćanja, ali mogu nuditi više kamatne stope kao nadoknadu.

Procena tipova berzi za strukturirane proizvode

Tržište za strukturirane proizvode prinosa podeljeno je između centralizovanih berzi (CEX), decentralizovanih berzi (DEX) i hibridnih platformi. Centralizovane berze deluju kao posrednici, upravljajući tehničkim aspektima generisanja prinosa. One nude korisnička sučelja prijateljska prema korisnicima, podršku kupcima i često vrše verifikaciju identiteta (KYC). Za početnike, CEX pružaju najlakši ulaz u složene proizvode poput dvostruke investicije ili mrežnog trgovanja.

Centralizovane platforme često funkcionišu kao kustosari, držeći privatne ključeve korisnika. Ovo uvodi rizik protustrane – rizik da sama berza može propasti ili biti loše upravljana. Međutim, reputabilne CEX zapošljavaju robusne mere bezbednosti, uključujući hladno skladištenje i fondove osiguranja, da zaštite imovine korisnika. One takođe nude visoku likvidnost, osiguravajući da se strukturirani proizvodi mogu efikasno ulaziti i izlaziti.

Decentralizovane berze rade na kodu i pametnim ugovorima, uklanjajući centralnog posrednika. Prinos na DEX-ovima se često generiše kroz pružanje likvidnosti ili bazene pozajmljivanja upravljane algoritmima. Korisnici zadržavaju kontrolu nad svojim privatnim ključevima, smanjujući kustosarski rizik. Međutim, DEX uvode rizik pametnih ugovora, gde bagovi u kodu mogu dovesti do gubitka sredstava. Takođe zahtevaju viši nivo tehničke spretnosti za navigaciju.

Hibridne i specijalizovane platforme

Hibridne berze pokušavaju da kombinuju najbolje karakteristike centralizovanih i decentralizovanih modela. Mogu nuditi visoke performanse i likvidnost CEX-a dok poravnavaju transakcije na lancu za transparentnost. Ove platforme su sve popularnije među trgovcima koji žele brzinu centralizovane knjige naredbi sa bezbednošću некустодијалног poravnanja.

Postoje i specijalizovane platforme koje se fokusiraju isključivo na specifične tipove prinosa. Na primer, neke platforme su posvećene isključivo algoritamskom mrežnom trgovanju, nudeći napredne alate i analitiku koje generalističke berze možda nemaju. Druge se fokusiraju samo na pozajmljivanje, pružajući detaljne podatke o LTV razmerama i zdravlju kolaterala.

Prilikom biranja platforme za strukturirane proizvode, investitori treba da razmotre specifične alate dostupne. Generalistička berza može nuditi osnovni proizvod dvostruke investicije, ali specijalizovana platforma za derivate može nuditi više strike cena i datuma dospeća. Procena dubine ponude proizvoda je jednako važna kao i procena bezbednosti platforme.

Rizici povezani sa strukturiranim prinosom

Iako strukturirani proizvodi nude atraktivne puteve za prihod, nisu bez značajnih rizika. Volatilnost tržišta je primarni faktor koji utiče na prinose. U proizvodima poput dvostruke investicije, ekstremni cenovni pokreti mogu dovesti do konverzije imovina po nepovoljnim stopama. Čak i u računima sa zaštitom glavnice, osnovna vrednost imovine (ako nije stablecoin) može fluktuirati protiv fiat valute.

Rizik likvidnosti je još jedna briga. Tokom perioda ekstremnog stresa na tržištu, platforme mogu pauzirati povlačenja ili zaključati sredstva da održe stabilnost. Ovo je posebno relevantno za proizvode fiksnog roka gde kapital ugovorno nije dostupan na određeni period. U decentralizovanim finansijama, bazeni likvidnosti mogu se isušiti, otežavajući izlaz iz pozicija bez značajnog slippage-a.

Regulatorni rizik takođe visi nad sektorom. Pravni status određenih proizvoda sa prinosom još uvek se definiše u mnogim jurisdikcijama. Promene u regulativi mogu dovesti do naglog obustavljanja specifičnih usluga ili promena u načinu izračunavanja i oporezivanja prinosa. Investitori moraju ostati informisani o regulatornom okruženju u svojoj specifičnoj regiji.

Rizik protustrane i pametnih ugovora

Za korisnike centralizovanih platformi, rizik protustrane je glavna razmatranja. Korisnik je esencijalno neksecured vjerovnik platforme. Ako berza postane insolventna, oporavak imovina može biti dug i neizvestan proces. Ovo ističe važnost korišćenja reputabilnih, dobro kapitalizovanih platformi sa istorijom čistih operacija.

U decentralizovanom prostoru, rizik pametnih ugovora ima prednost. Yield farming i automatizovane strategije oslanjaju se na složeni kod. Ako ovaj kod sadrži ranjivosti, zlonamerni akteri mogu ih iskoristiti da isprazne sredstva. Auditi od strane reputabilnih firmi za bezbednost smanjuju ovaj rizik, ali ga ne eliminiraju potpuno.

Operativna bezbednost je takođe odgovornost korisnika. Bez obzira na tip platforme, seciranje pristupa računu sa dvofaktorskom autentifikacijom (2FA) i korišćenjem jedinstvenih, jakih lozinki je neizbegavno. Za velike iznose, diversifikacija kapitala preko više platformi može ublažiti katastrofalni uticaj jedne tačke kvara.

Strukture naknada i neto prinosi

Oglašavani prinos na strukturiranim proizvodima retko je neto prinos koji investitor prima. Platforme naplaćuju različite naknade koje mogu pojesti profite. Trgovačke naknade su najčešće, primenjene svaki put kada automatizovana strategija poput mrežnog trgovanja izvrši naredbu za kupovinu ili prodaju. U strategijama visoke frekvencije, ove male naknade se brzo akumuliraju i mogu pretvoriti profitabilnu strategiju u gubitničku.

Naknade za upravljanje ili naknade za performanse mogu se takođe primeniti na određene upravljane proizvode. Neke platforme uzimaju procenat profita generisanog strategijom, dok druge naplaćuju fiksnu naknadu za pristup naprednim alatima. Naknade za povlačenje su još jedan trošak za razmatranje, posebno za korisnike koji planiraju često premeštanje profita sa platforme.

Investitori treba pažljivo da pregledaju raspored naknada bilo koje platforme pre posvećivanja sredstava. Neke berze nude promocije trgovanja bez naknade ili popuste na naknade za držanje nativnog tokena platforme. Korišćenje ovih poticaja može značajno poboljšati neto prinos strategija visoke frekvencije poput mrežnog trgovanja.

Tokenizovane akcije i diversifikacija

Diversifikacija je ključna strategija za upravljanje rizikom u bilo kom investicionom portfoliju. Tokenizovane akcije nude jedinstven način da se strategije prinosa primene na tradicionalne imovine unutar kripto ekosistema. Ovo su digitalni tokeni koji predstavljaju deonice javno trgovanih kompanija. Omogućavaju kripto investorima da dobiju izloženost akcijskim tržištima bez napuštanja okruženja kripto berze.

Trgovanje tokenizovanim akcijama nudi nekoliko prednosti, uključujući frakcionarsko vlasništvo. Investitori mogu kupiti frakciju visoko cenovane akcije, čineći je dostupnom onima sa manjim kapitalom. Pored toga, ove imovine se često mogu trgovati 24/7, za razliku od tradicionalnih akcijskih tržišta koja imaju rigidna vremena otvaranja i zatvaranja.

Sa perspektive prinosa, tokenizovane akcije se ponekad mogu koristiti kao kolateral u protokolima pozajmljivanja ili uključiti u bazene likvidnosti. Ovo omogućava investorima da zarađuju prinos na tradicionalnoj izloženosti akcijama na načine koji nisu mogući u legacy finansijskom sistemu. Međutim, korisnici moraju proveriti da li je tokenizovana akcija potpuno podržana stvarnom osnovnom akcijom da osiguraju da vrednost ostane vezana za realnu imovinu.

Regulatorna razmatranja za tokenizovane imovine

Tokenizovane akcije se nalaze na raskršću regulative hartija od vrednosti i tehnologije kriptovaluta. Pošto prate cenu realnih akcija, često se klasifikuju kao hartije od vrednosti od strane finansijskih regulatora. Ovo znači da platforme koje ih nude moraju ispuniti stroge zahteve za licenciranje.

Trgovci treba da budu svesni da pristup ovim proizvodima može biti ograničen na osnovu njihove geografske lokacije. Platforme često koriste geoblokiranje da spreče korisnike iz određenih jurisdikcija, poput Sjedinjenih Američkih Država, da pristupaju tržištima tokenizovanih akcija zbog regulatornih ograničenja.

Osiguravanje da je platforma u skladu sa relevantnim regulativama je ključno. Trgovanje na neregulisanim platformama nosi rizik da usluga bude ugašena od strane vlasti, potencijalno zamrzavajući imovine. Investitori treba da proveravaju regulatorni status berze i specifičnog tokenizovanog proizvoda pre investiranja.

Porezne implikacije kripto prinosa

Zarađivanje prinosa na kriptovalutama pokreće poreske događaje u mnogim jurisdikcijama. Za razliku od jednostavnih strategija kupi-i-drži gde porez tipično dospeva samo po prodaji, prinos se često tretira kao prihod. Ovo znači da svaka kamatna isplata, nagrada od stakinga ili profit od mrežnog trgovanja je poreski događaj u trenutku primitka.

Vrednost prihoda se generalno računa na osnovu fer tržišne vrednosti imovine u trenutku primitka. Za strategije visoke frekvencije poput mrežnog trgovanja, koje mogu generisati stotine transakcija, ovo stvara složeno opterećenje evidencije. Tačno praćenje osnovice troška i dobitka/gubika za svaku mikrotransakciju je esencijalno za usklađenost.

Različiti tipovi prinosa mogu se oporezovati različito. Na primer, kamata od pozajmljivanja može se oporezovati kao običan prihod, dok profiti od opcija dvostruke investicije mogu se tretirati kao kapitalni dobici zavisno od lokalnih zakona. Nedostatak uniformnih globalnih standarda znači da investitori moraju konsultovati poreske profesionalce upoznate sa kripto regulativama u svojoj zemlji.

Biranje najbolje platforme za prinos

Biranje prave platforme uključuje balansiranje potencijala prinosa sa bezbednošću i upotrebljivošću. Visoke kamatne stope su atraktivne, ali ne bi trebalo da budu jedini faktor. Platforma koja nudi 20% APY na štednom računu stablecoina zaslužuje proveru kako se taj prinos generiše i koji rizici su uključeni. Transparentnost u vezi sa izvorom prinosa je znak pouzdane berze.

Korisničko sučelje igra značajnu ulogu, posebno za složene proizvode poput mrežnog trgovanja. Čisto, intuitivno kontrolno panel omogućava trgovcima da prate svoje pozicije i lako prilagođavaju parametre. Napredni alati za nacrtavanje, feedovi podataka u realnom vremenu i pouzdane mobilne aplikacije su esencijalne karakteristike za aktivno upravljanje strategijama prinosa.

Podrška kupcima je još jedan kritičan diferencijator. Kada se bavi strukturiranim finansijskim proizvodima, pitanja i tehnički problemi su neizbežni. Platforme sa podrškom 24/7 preko live chata ili emaila pružaju mrežu bezbednosti za korisnike. Provera korisničkih recenzija i povratnih informacija zajednice može dati uvid u responzivnost i kvalitet tima podrške platforme.

| Kriterijum | Važnost | Šta tražiti |

|---|---|---|

| Bezbednost | Kritična | Hladno skladištenje, 2FA, Fondovi osiguranja |

| Reputacija | Visoka | Godine u poslovanju, Regulatorna usklađenost |

| Upotrebljivost | Srednja | Intuitivno sučelje, Kvalitet mobilne aplikacije |

Ispitivanje protokola bezbednosti

Bezbednost deluje kao temelj za bilo koju kripto investicionu platformu. Pre depozita sredstava, korisnici treba da istraže istoriju bezbednosti berze. Da li je platforma ikada hakovana? Ako jeste, kako su reagovali i da li su korisnici nadoknađeni? Čista evidencija je snažan indikator robusnih internih kontrola.

Dvofaktorska autentifikacija (2FA) treba da bude obavezna za sve prijave na račun i povlačenja. Najbolje platforme podržavaju hardverske ključeve ili autentifikatore aplikacija umesto oslanjanja samo na SMS, koji je podložan napadima SIM-swappinga. Dodatno, tražite platforme koje koriste hladno skladištenje, čuvajući većinu korisničkih sredstava offline i nedostupno internet-baziranim pretnjama.

Fondovi osiguranja su još jedan sloj zaštite koji nude neke vrhunске berze. Ovi fondovi su odvojeni da pokriju potencijalne gubitke od hakovanja ili kvarova sistema. Iako nije garancija potpune nadoknade, postojanje takvog fonda pokazuje obavezu platforme prema zaštiti korisnika i finansijskoj stabilnosti.

Zaključak

Strukturirani proizvodi su transformisali pejzaž kriptovaluta, nudeći investorima sofisticirane alate za generisanje prinosa izvan jednostavne procene imovina. Od automatizovane preciznosti mrežnog trgovanja na tržištima vezanim za raspon do strateškog raspoređivanja opcija u proizvodima dvostruke investicije, ovi instrumenti omogućavaju prilagođeno finansijsko planiranje. Platforme za pozajmljivanje i štedni računi pružaju dodatne puteve za pasivni prihod, zadovoljavajući one koji prioritetizuju zaštitu glavnice i stabilan rast pre agresivne spekulacije.

Međutim, složenost ovih proizvoda zahteva oprezan i informisan pristup. Integracija derivata, nijanse kolateralizacije i različiti profili rizika različitih platforma zahtevaju od investitora da sprovedu temeljnu due diligence. Bezbednost ostaje najvažnija, sa izborom berze često jednako kritičnim kao i izbor strategije. Balansiranje potrage za visokim prinosima sa neophodnošću upravljanja rizikom je ključ dugoročnog uspeha u ovom evoluirajućem sektoru.

Uspešno generisanje prinosa zahteva razumevanje mehanike proizvoda jednako duboko kao i potencijalni prinos.