Mehanike pružanja likvidnosti predstavljaju centralni stub modernog ekosistema kriptovaluta. Bez adekvatne likvidnosti, besprekornа razmena digitalnih sredstava postaje nemoguća, što dovodi do klizanja, neefikasnosti i stagnacije tržišta. Likvidnost se odnosi na lakoću pretvaranja sredstva u drugo sredstvo ili gotovinu bez uticaja na njegovu tržišnu cenu. U kontekstu decentralizovanih finansija (DeFi) i šire kripto tržišta, likvidnost održava kompleksna mreža platformi, protokola i individualnih učesnika.

Ovi učesnici, često nazvani pružaoci likvidnosti, obezbeđuju kapital koji olakšava trgovanje drugima. Kao naknadu, oni obično zarađuju naknade ili kamate, stvarajući simbiotski odnos između trgovaca koji traže izvršenje i pružalaca koji traže prinos. Razumevanje funkcionisanja ovih mehanizama ključno je za svakoga ko želi da učestvuje na tržištu, bilo kao aktivan trgovac ili pasivni zarađivač.

Pejzaž pružanja likvidnosti značajno se razvio. Počeo je sa tradicionalnim modelima knjige nalogâ na centralizovanim berzama. Od tada se proširio da uključi automatizovane tvorce tržišta (AMM-ove), protokole za peer-to-peer (P2P) zamene i algoritamske strategije mrežne trgovine. Svaka metoda nudi izražene prednosti i nosi specifične rizike.

Ovaj vodič istražuje operativne mehanike iza ovih sistema. Pregledava kako se izvršavaju zamene, kako automatizovane strategije ublažavaju volatilnost i kako platforme za pozajmljivanje koriste zalog da stvore likvidnost. Rasekanjem ovih komponenti, investitori mogu bolje da navigiraju tehničke i finansijske realnosti pružanja likvidnosti u prostoru digitalnih sredstava.

Osnove kripto zamenа i mehanike berzi

Najosnovniji oblik korišćenja likvidnosti događa se tokom zamene tokenа. Za razliku od kompleksnih strategija trgovanja koje mogu uključivati derivate ili polugu, zamena je direktnа razmena jedne kriptovalute za drugu. Ovaj proces u velikoj meri zavisi od osnovne likvidnosti dostupne na platformi da bi transakcija bila instantno izvršena po predvidivoj ceni.

Protokoli direktne razmene sredstava

Platforma za kripto zamene funkcioniše kao kapija za trenutnu konverziju sredstava. Ove platforme se razlikuju od tradicionalnih trgovačkih interfejsa uklanjanjem složenosti knjiga nalogâ, grafika i ručnog poklapanja nalogâ. Umesto toga, nude pojednostavljen interfejs gde korisnik unosi iznos sredstva A koje želi da proda, a sistem računa iznos sredstva B koje će primiti.

Iza scene, platforma agregira likvidnost iz različitih izvora da ispuni ovaj zahtev. U nekustodijalnim okruženjima za zamene, platforma ne drži sredstva korisnika. Umesto toga, olakšava direktan transfer između novčanika ili koristi pametne ugovore da izvrši trgovinu. Ovo smanjuje rizik od protustrane, jer korisnik zadržava kontrolu nad svojim privatnim ključevima tokom celog procesa.

Efikasnost u ovom modelu meri se brzinom poravnanja i tačnošću kursа razmene. Visokoperformantni motori za zamene mogu završiti transakcije u minutima, koristeći duboke bazene likvidnosti da minimiziraju razliku između očekivane cene i konačne cene izvršenja. Ova razlika, poznata kao klizanje, glavna je briga za pružaoce likvidnosti i trgovce podjednako.

Poređenje centralizovanog i decentralizovanog izvršenja

Izvršenje zamene značajno varira u zavisnosti od toga da li se događa na centralizovanoj berzi (CEX) ili decentralizovanoj berzi (DEX). Centralizovane platforme deluju kao posrednici. One drže kusodiju sredstava i poklapaju naloge kupovine i prodaje unutar svoje interne baze podataka. Ovo omogućava ekstremno brze brzine izvršenja i visoku likvidnost, jer platforma agregira naloge od miliona korisnika.

Decentralizovane berze rade na drugačijem principu. Funkcionišu bez centralnog autoriteta, oslanjajući se na kod i pametne ugovore za upravljanje trgovinama. Korisnici trguju direktno jedni s drugima ili protiv bazena likvidnosti. Ovo poboljšava privatnost i bezbednost, jer sredstva nisu čuvana na centralnom serveru koji može biti ranjiv na hakove. Međutim, likvidnost na DEX-ovima može biti fragmentirana, što potencijalno dovodi do veće volatilnosti u cenama izvršenja za velike naloge.

Hibridne berze pokušavaju da spoje ove filozofije. Cilj im je da nude likvidnost i brzinu centralizovanih sistema uz integrisanje nekustodijalnih bezbednosnih karakteristika decentralizovanih protokola. Ove platforme omogućavaju korisnicima da zadrže vlasništvo nad svojim sredstvima do trenutka trgovine, pružajući uravnotežen pristup pristupu likvidnosti.

Uloga pružalaca likvidnosti u zamenama

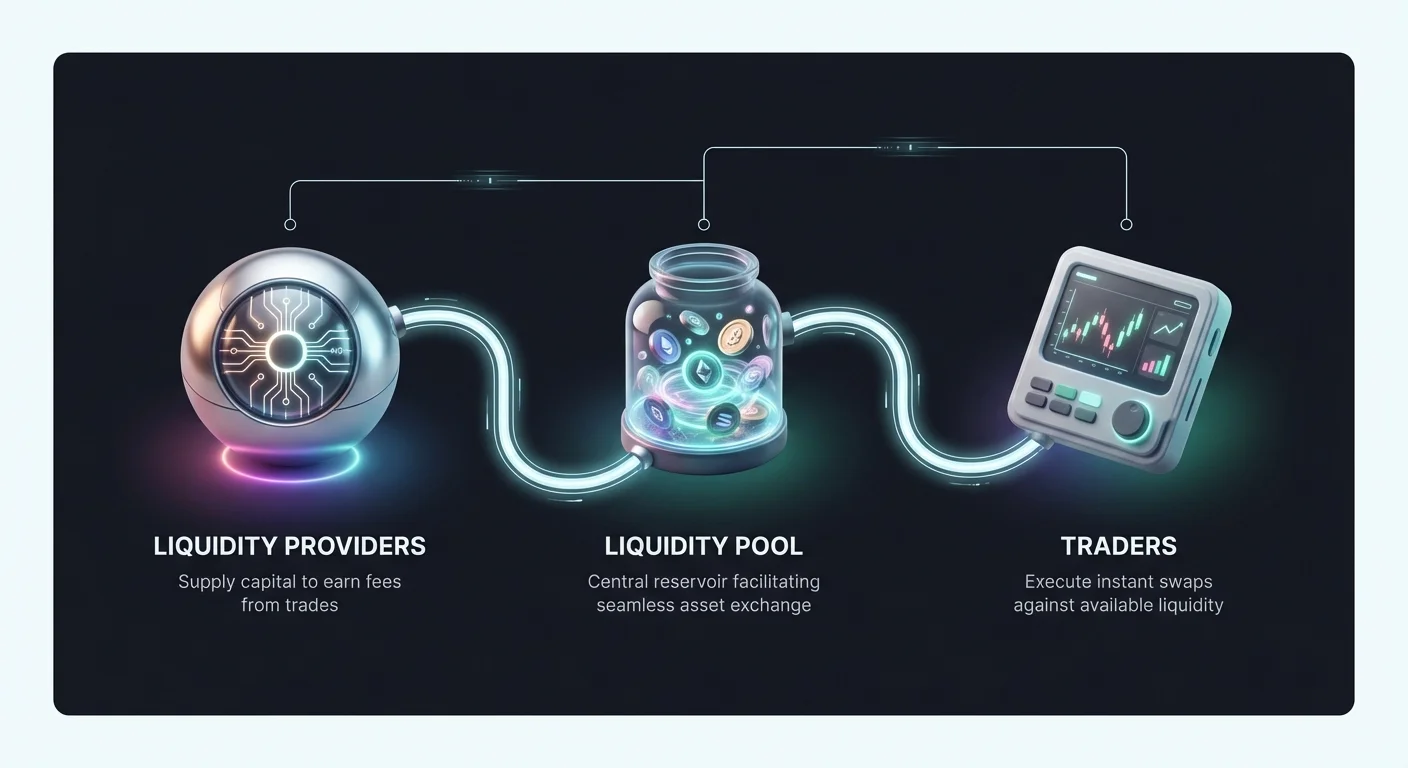

Svaka zamena zahteva protustranu. Na tradicionalnim tržištima, ovu ulogu obavljaju profesionalni tvorci tržišta. U kripto ekosistemu, pružanje likvidnosti često je demokratizovano. Pojedinci mogu uplatiti svoja sredstva u bazene koji olakšavaju zamene za druge. Kada trgovac izvrši zamenu, plaća malu naknadu. Ova naknada se raspoređuje među pružaocima likvidnosti proporcionalno njihovom udelu u bazenu.

Ovaj mehanizam pretvara neaktivna sredstva u produktivan kapital. Umesto da samo drže token i se nadaju porastu cene, investitor može doprineti efikasnosti tržišta. Međutim, ovo učešće zahteva duboko razumevanje struktura naknada i potencijalnih rizika. Ako vrednost uplaćenih sredstava drastično promeni, pružalac može doživeti fenomen gde je vrednost njegovog portfolija niža nego da je samo držao sredstva u novčaniku.

Automatizovane strategije tržišta i mrežna trgovina

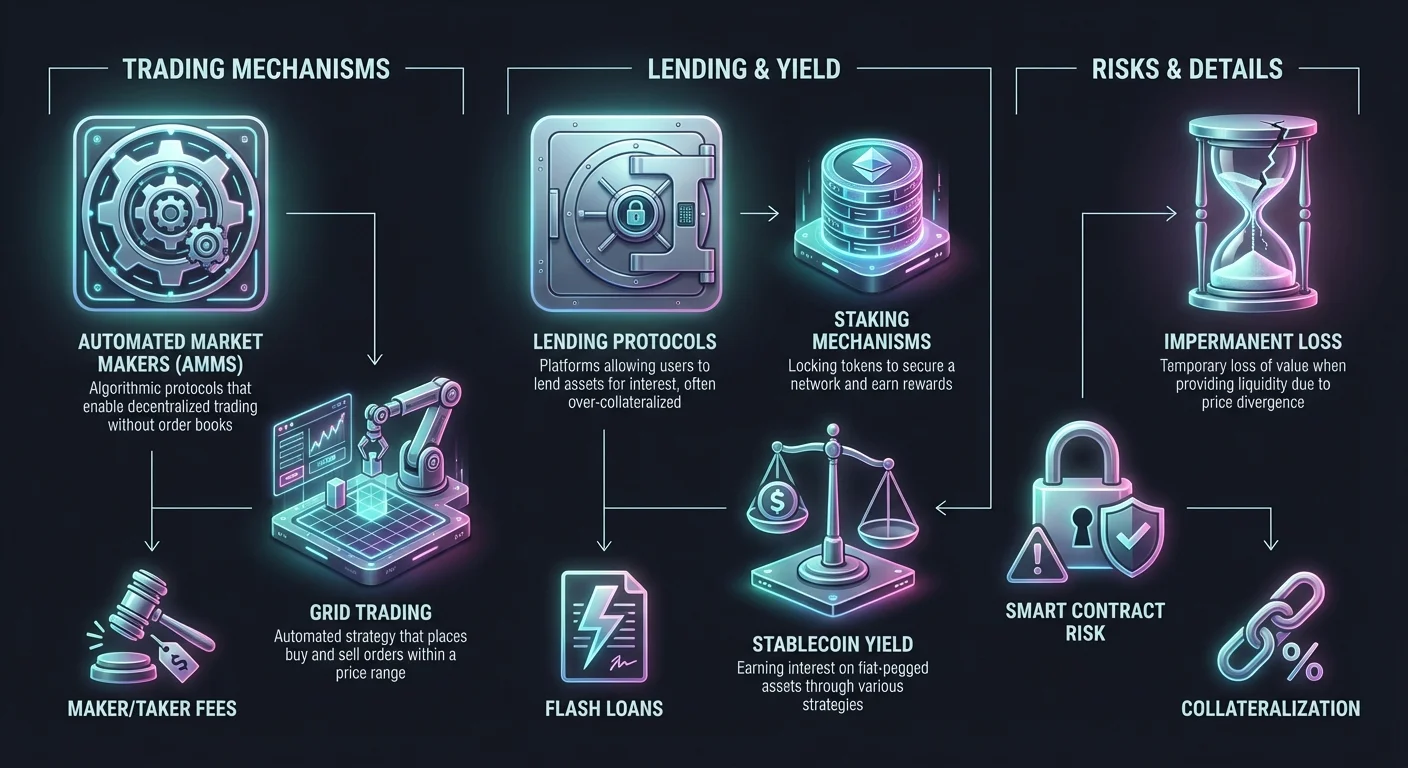

Jedan od najefikasnijih načina pružanja likvidnosti i upravljanja rizikom je kroz automatizovane strategije trgovanja. Mrežna trgovina je primer sistematskog pristupa koji oponaša funkciju Automatizovanog tvorca tržišta (AMM) stvarajući mrežu nalogâ za kupovinu i prodaju preko određenog opsega cena.

Mehanike sistema mrežne trgovine

Mrežna trgovina je automatizovana strategija dizajnirana da profitira od volatilnosti tržišta. Trgovac ili pružalac likvidnosti bira opseg cena za određeno sredstvo i deli ga na više nivoа, ili "mreža". Sistem zatim automatski postavlja naloge za kupovinu na nižim nivoima i naloge za prodaju na višim nivoima. Kako cena fluktuira unutar ovog opsega, bot neprestano izvršava trgovine.

Kada cena padne, sistem kupuje sredstvo na unapred podešenim intervalima. Kada cena poraste, prodaje akumulirana sredstva sa profitom. Ovo kontinuirano kupovanje i prodavanje obezbeđuje likvidnost tržištu, jer uvek postoje otvoreni nalozi spremni za popunjavanje. Za korisnika, pretvara volatilnost tržišta u tok malih profita bez potrebe za stalnim ručnim nadgledanjem.

Ova strategija je posebno efikasna na bočnim ili rasponskim tržištima gde cena odskače između nivoа podrške i otpora bez uspostavljanja jake tendencije. U takvim okruženjima, jednostavna strategija kupi-i-drži može doneti nultu prinosa, dok mrežna strategija može zaraditi od svakog malog oscilovanja.

Ublažavanje volatilnosti kroz automatizaciju

Volatilnost se često posmatra kao rizik, ali za pružaoce likvidnosti koji koriste mrežne sisteme, ona je izvor prinosa. Automatizacijom odgovora na pomeraje cena, mrežna trgovina uklanja emocionalni komponent investiranja. Ljudski trgovci često paniče tokom pada ili postaju euforični tokom nadolazaka, dovodeći do loših odluka. Automatizovani sistemi se strogo pridržavaju unapred definisane logike.

Štaviše, mrežna trgovina deluje kao funkcionalni hedž protiv ovog tipa volatilnosti. U standardnom bazenu likvidnosti, ako cena jednog sredstva značajno odstupi od drugog, pružalac završi držeći veliku količinu deprecijiranog sredstva. Mrežna trgovina omogućava korisniku da definiše specifičan opseg u kojem je spreman da trguje. Ako cena izađe iz ovog opsega, sistem se može podesiti da prestane trgovanje, ograničavajući izloženost ekstremnim tržišnim padovima ili porastima.

Prilagođavanje parametara mreže omogućava precizno upravljanje rizikom. Korisnici mogu prilagoditi razmak mreže (razmak između nalogâ) i ukupan broj mreža. Uski razmak izvršava više trgovina sa manjim profitima po trgovini, pogodan za visokofrekventno skalping. Širi razmak izvršava manje trgovina ali hvata veće pomeraje cena.

Primena preko klasa sredstava

Iako se često povezuje sa volatilnim kriptovalutama, logika mrežne trgovine je svestrana. Može se primeniti na parove stablecoin-ova (npr. USDT/USDC) da uhvati minute fluktuacije sa minimalnim rizikom. Koristi se i na tržištima futures-a, gde trgovci mogu primeniti polugu na svoje mrežne strategije.

Mrežna trgovina sa polugom pojačava i potencijalne profite i rizike. Posuđivanjem sredstava da poveća veličinu nalogâ mreže, trgovac može generisati značajan prinos od relativno malih pomeraja cena. Međutim, ovo takođe uvodi rizik likvidacije ako tržište sharply krene protiv opsega mreže.

Za početnike, mrežna trgovina na spot tržištu generalno se preporučuje. Ovo uključuje trgovanje stvarnim sredstvima umesto derivativa, eliminirajući rizik likvidacije. Najgori scenario u spot mrežnoj trgovini je držanje portfolija sredstava koja su pala u vrednosti, umesto gubitka celog principalа zbog margin poziva.

Protokoli pozajmljivanja i generisanje prinosa

Pružanje likvidnosti nije ograničeno na trgovačke parove. Tržište pozajmljivanja predstavlja masivan sektor kripto ekonomije gde se likvidnost dobija od depozitanata i pruža pozajmljivačima. Ovaj mehanizam ogleda tradicionalno bankarstvo ali sa većom transparentnošću i brzinom.

Struktura kripto pozajmljivanja

Platforme za kripto pozajmljivanje funkcionišu kao tržišta kapitala. Pozajmljivači uplaćuju svoja digitalna sredstva u bazen, koji se zatim stavlja na raspolaganje pozajmljivačima. Kao naknadu za pružanje ove likvidnosti, pozajmljivači zarađuju kamate. Kamatne stope su tipično dinamične, određene ponudom sredstava i potražnjom od pozajmljivača.

Pozajmljivači koriste ova sredstva za razne svrhe, kao što su kapital za trgovanje, arbitraža ili lične potrebe za likvidnošću. Za razliku od tradicionalnih zajmova koji se oslanjaju na kreditne ocene, kripto zajmovi su skoro isključivo obezbeđeni zalogom. Da bi posudio sredstva, korisnik mora uplatiti kripto sredstvo vredno više od iznosa zajmа.

Ova prekolateralizacija obezbeđuje solventnost sistema. Ako pozajmljivač ne vrati dug ili vrednost zaloga padne prenisko, platforma automatski proda zalog da vrati pozajmljivačima. Ovaj mehanizam štiti pružaoce likvidnosti od loših dugova i obezbeđuje da je njihov principal bezbedan.

Kolateralizacija i odnos zajm-uvo-vrednost

Odnos između iznosa zajmа i vrednosti zaloga definiše odnos zajm-prema-vrednosti (LTV). Na primer, platforma može nuditi 50% LTV. To znači da za pozajmljivanje 5.000 $, korisnik mora uplatiti 10.000 $ vrednih Bitcoina kao zalog.

LTV odnos deluje kao alat za upravljanje rizikom. Niži LTV odnosi pružaju veći sigurnosni tampon za pozajmljivače. Ako tržište padne, postoji značajan prostor pre nego što vrednost zaloga padne ispod vrednosti zajmа. Viši LTV odnosi omogućavaju pozajmljivačima veću kapitalnu efikasnost ali povećavaju rizik likvidacije.

Likvidacija je ključan koncept u pozajmljivanju likvidnosti. Ako tržišna vrednost zaloga padne na određeni prag (npr. LTV od 80%), pokreće se margin poziv. Pozajmljivač mora dodati više zaloga ili vratiti deo zajmа odmah. Ako to ne učini, protokol likvidira njihova sredstva. Ova automatizovana primena uslova ugovora omogućava anonimnim stranama da transacioniraju sa poverenjem.

Nekolateralizovano i flash likvidnost

Iako je većina kripto pozajmljivanja kolateralizovana, postoje nastupajuća tržišta za nezabeležene zajmove i specijalizovane proizvode poput flash zajmova. Nezabeleženi zajmovi tipično zahtevaju rigoroznu verifikaciju identiteta i procenu kredita, približavajući ih tradicionalnim finansijskim (CeFi) modelima. Ovi su ređi u čisto decentralizovanim okruženjima zbog poteškoća u sprovođenju vraćanja bez zaloga.

Flash zajmovi predstavljaju jedinstven oblik pružanja likvidnosti moguć samo na blockchain-ovima. Ovo su nezabeleženi zajmovi koji se moraju posuditi i vratiti unutar istog bloka blockchain transakcije. Ako se sredstva ne vrate do kraja transakcije, ceo zajam se poništava kao da se nikada nije desio.

Flash zajmovi omogućavaju trgovcima da izvrše instant arbitražu preko različitih berzi bez potrebe da drže ogromne količine kapitala. Za pružaoce likvidnosti, flash zajmovi nude izvor prinosa sa nultrim rizikom od neplaćanja, jer protokol obezbeđuje da se sredstva vrate ili transakcija potpuno propadne.

Računi za uštede i mehanizmi staking-a

Za one koji traže pasivniji pristup pružanju likvidnosti, kripto računi za uštede i staking nude održive puteve. Ove metode omogućavaju korisnicima da zarađuju prinos na neaktivnim sredstvima, doprinoseći stabilnosti i likvidnosti ekosistema bez aktivnog upravljanja.

Centralizovane vs. decentralizovane uštede

Kripto računi za uštede nude i centralizovane platforme (CeFi) i decentralizovani protokoli (DeFi). CeFi platforme rade slično bankama. Korisnici uplaćuju sredstva, a platforma upravlja pozajmljivanjem i investicionim strategijama da generiše prinos. Ove platforme često nude korisničke interfejse i podršku kupcima, čineći ih pristupačnim početnicima.

Međutim, CeFi računi za uštede uključuju rizik protustrane. Korisnik mora verovati platformi da odgovorno upravlja sredstvima i ostane solventna. Nasuprot tome, DeFi protokoli za uštede koriste pametne ugovore da automatizuju proces pozajmljivanja. Korisnici uplaćuju sredstva direktno u ugovor, koji zatim usmerava kapital pozajmljivačima ili bazenima likvidnosti.

DeFi protokoli često nude veću transparentnost, jer su sve transakcije i nivoi rezervi proverljivi na blockchain-u. Ipak, uvode rizik pametnih ugovora. Ako kod koji upravlja protokolom sadrži grešku ili ranjivost, može biti iskorišćen, dovodeći do gubitka sredstava.

Staking za bezbednost mreže i likvidnost

Staking je izrazito mehanizam često mešan sa uštedama. U Proof-of-Stake (PoS) blockchain-ovima poput Ethereum-a ili Solane, staking uključuje zaključavanje tokena da podrži bezbednost mreže i validaciju transakcija. Validatori, koji obrađuju transakcije, biraju se na osnovu iznosa stake-a koji drže.

Kada korisnici stake-uju svoje tokene, efektivno pružaju likvidnost sloju bezbednosti mreže. Kao naknadu, primaju nagrade u obliku novo iskovanih tokena ili naknada za transakcije. Ovo je temeljni oblik pružanja likvidnosti koji obezbeđuje da blockchain ostane operativan i bezbedan od napada.

Liquid staking je evolucija ovog koncepta. U tradicionalnom staking-u, sredstva su zaključana i ne mogu se koristiti. Protokoli liquid staking-a izdaju derivat token koji predstavlja stekovano sredstvo. Ovo omogućava korisnicima da zarađuju staking nagrade dok zadržavaju trgovabilni token koji se može koristiti u drugim DeFi aplikacijama, značajno povećavajući kapitalnu efikasnost.

Strategije prinosa stablecoin-ova

Popularna strategija za pružaoce likvidnosti sa niskim rizikom je korišćenje stablecoin-ova. Stablecoin-ovi su kriptovalute vezane za vrednost fiat valuta poput američkog dolara. Uplaćivanjem stablecoin-ova u račune za uštede ili bazene pozajmljivanja, korisnici mogu zarađivati kamate bez izloženosti cenovnoj volatilnosti sredstava poput Bitcoina ili Ethereum-a.

Kamatne stope na stablecoin-ovima su tipično više nego na tradicionalnim fiat računima za uštede. Ovo je zbog visoke potražnje za likvidnošću stablecoin-ova na kripto tržištu. Trgovcima trebaju stablecoin-ovi da uđu i izađu iz pozicija, a pozajmljivačima trebaju za polugu. Ova strukturna potražnja pokreće prinos za pružaoce koji su spremni da snabdevaju stabilnu, dolar-vežanu likvidnost.

Tipovi berzi i strukture naknada

Mesto gde se pruža likvidnost diktira strukturu naknada i potencijalnu profitabilnost za pružaoce. Razumevanje nijansi između različitih tipova berzi ključno je za optimizaciju prinosa.

Dinamika Maker vs. Taker

U skoro svakom trgovačkom okruženju, naknade su podeljene u dve kategorije: maker naknade i taker naknade. Maker-i su pružaoci likvidnosti. Oni postavljaju limit naloge koji sede u knjizi nalogâ, čekajući da budu popunjeni. Time "prave" tržište, dodajući dubinu i stabilnost.

Taker-i su trgovci koji zahtevaju trenutnu likvidnost. Oni postavljaju market naloge koji se odmah popunjavaju protiv postojećih nalogâ u knjizi. Taker-i "uzimaju" likvidnost od tržišta. Pošto je likvidnost vredna, berze tipično naplaćuju taker-ima više naknade i nude maker-ima niže naknade.

U nekim naprednim ekosistemima trgovanja, maker-i mogu plaćati nulte naknade ili čak dobiti rebate. Ova negativna struktura naknada efektivno plaća korisnika da pruža likvidnost. Za profesionalne tvorce tržišta i algoritamske trgovce, hvatanje ovih rebata je primarni izvor prihoda.

Modeli trgovanja bez naknada

Neke berze su usvojile modele trgovanja bez naknada da privuku korisnike. U ovim scenarijima, platforma može ukinuti naknade za specifične parove ili spot trgovanje. Iako ovo koristi trgovcu, menja podsticaje za pružaoce likvidnosti.

Na platformama bez naknada, berza mora generisati prihod drugim sredstvima, kao što su širi spread-ovi ili kamate na margin trgovanju. Za pružaoce likvidnosti, okruženje bez naknada može značiti da nema direktnih trgovačkih naknada za zarađivanje. Međutim, ove platforme često imaju visok volumen, što može biti korisno za strategije koje se oslanjaju na hvatanje spread-a između cene kupovine i prodaje.

Važno je analizirati stvarni trošak struktura "bez naknada". Često je trošak skriven u spread-u ili naknadama za isplatu. Pružaoci moraju izračunati da li volumen i hvatanje spread-a opravdavaju raspoređivanje kapitala u odsustvu eksplicitnog prihoda od naknada.

Hibridne i derivatne berze

Hibridne berze nude mešavinu centralizovane brzine i decentralizovane bezbednosti. Za pružaoce likvidnosti, ove platforme mogu nuditi jedinstvene prilike. Mogu omogućiti nekustodijalno pružanje likvidnosti uz održavanje visokoperformantne knjige nalogâ koja privlači institucionalne trgovce.

Derivatne berze, koje olakšavaju futures i opcije trgovanje, zahtevaju ogromne količine likvidnosti. Ove platforme omogućavaju trgovcima da spekulišu na pomerajima cena bez držanja osnovnog sredstva. Pružaoci likvidnosti na derivatnim platformama deluju kao protustrana ovim polugiranim pozicijama.

Profil rizika na derivatnim berzama je viši. Pružaoci moraju upravljati izloženošću polugiranim pozicijama i potencijalom brznih tržišnih pokreta koji mogu dovesti do masovnih likvidacija. Međutim, naknade generisane od volumena polugiranog trgovanja često su značajno više nego na spot tržištima, nudeći premiju rizika sofisticiranim pružaocima.

Upravljanje rizikom i bezbednosne mere

Učešće u DeFi pružanju likvidnosti i korišćenje kripto berzi uključuje navigaciju kompleksnim pejzažom rizika. Od tehničkih ranjivosti do tržišnih dinamika, pružaoci moraju implementirati robusne strategije ublažavanja da očuvaju kapital.

Privremeni gubitak i volatilnost

Privremeni gubitak je primarni rizik za pružaoce likvidnosti u AMM-ovima. Dogodi se kada cena uplaćenih sredstava odstupi od cene po kojoj su uplaćena. Zbog matematičke formule koju AMM-ovi koriste da održe likvidnost, pružalac može završiti sa većom količinom manje vrednog sredstva i manjom količinom vrednijeg.

Gubitak se naziva "privremenim" jer ako se cene vrate u originalno stanje, gubitak nestaje. Međutim, ako pružalac povuče likvidnost dok su cene divergentne, gubitak postaje trajni. Da ublaže ovo, pružaoci često biraju parove sa visokom korelacijom (kao dva stablecoina) ili koriste strategije hedžinga.

Mrežna trgovina deluje kao funkcionalni hedž protiv ovog tipa volatilnosti. Aktivnim kupovanjem nisko i prodajom visoko unutar opsega, strategija ostvaruje profite duž krive, efektivno zaključavajući dobitke koji bi inače bili izgubljeni zbog privremenog gubitka u pasivnom bazenu.

Bezbednost platforme i kusodija

Bezbednost same platforme je najvažnija. Centralizovane berze drže korisnička sredstva u kusodijalnim novčanicima. Ako je berza hakovana, korisnička sredstva su u riziku. Da ublaže ovo, vrhunskim platformama koriste hladno skladištenje, gde je većina sredstava držana offline u hardverskim novčanicima, nedostupnim internet-baziranim napadima.

Dvo-faktorska autentifikacija (2FA) je ključna korisnička mera bezbednosti. Zahteva drugu formu verifikacije, kao kod iz mobilne aplikacije, da ovlasti isplate. Ovo sprečava neovlašćeni pristup čak i ako je lozinka kompromitovana.

U decentralizovanim protokolima, bezbednosne revizije su ekvivalent hladnom skladištenju. Reputabilni protokoli prolaze rigorozne preglede koda od strane trećih bezbednosnih firm da identifikuju ranjivosti. Korisnici treba da provere da li je bilo koji protokol sa kojim interaguju revidiran i ima program nagrade za bagove da podstakne white-hat hakere da prijavljuju probleme umesto da ih iskorišćavaju.

Regulatorni i usklađenosti rizici

Regulatorno okruženje za kripto se stalno menja. Platforme usklađene danas mogu se suočiti sa novim pravilima sutra. Ovo je posebno relevantno za proizvode pozajmljivanja i ušteda, koji često privlače pažnju finansijskih regulatora.

Korisnici treba da budu svesni jurisdikcije u kojoj platforma operiše. Regulirane platforme tipično imaju strože procese verifikacije identiteta (KYC) ali nude veću pravnu zaštitu. Neregulisane ili anonimne platforme nude više privatnosti ali malo recoursa u slučaju spora ili zatvaranja.

Usklađenost takođe utiče na oporezivanje. U mnogim jurisdikcijama, svaka zamena, trgovina ili isplata kamate je oporezivi događaj. Pružaoci likvidnosti moraju voditi detaljne evidencije svojih transakcija da bi tačno prijavili zarade i izbegli kazne. Mnoge platforme sada pružaju alate za poresko izveštavanje da pomognu sa ovim teretom usklađenosti.

| Tip rizika | Opis | Strategija ublažavanja |

|---|---|---|

| Privremeni gubitak | Divergencija sredstava uzrokuje pad vrednosti | Trguj koreliranim parovima ili koristi mrežnu trgovinu |

| Hak platforme | Gubitak sredstava zbog bezbednosnog kršenja | Koristi hladno skladištenje, 2FA i hardverske novčanike |

| Likvidacija | Zalog prodat zbog pada cene | Održavaj konzervativne LTV odnose |

Navigacija metodama plaćanja i pristupačnosti

Da bi pružaoci likvidnosti efikasno operisali, potrebni su im efikasni on-rampi i off-rampi za njihov kapital. Pristupačnost platforme i raznovrsnost podržanih metoda plaćanja igraju značajnu ulogu u ukupnom korisničkom iskustvu.

Opcije finansiranja i isplate

Mogućnost premeštanja fiat valute u i iz kripto ekosistema često je prva prepreka. Vrhunske berze podržavaju širok spektar metoda plaćanja, uključujući bankovske transfere, kreditne kartice i digitalne novčanike poput PayPal-a. Bankovski transferi su tipično najisplativiji za velike sume, iako mogu potrajati nekoliko dana da se poravnaju.

Kreditne i debitne kartice nude instant poravnanje ali obično dolaze sa visokim naknadama za obradu. Ove naknade direktno smanjuju potencijalni prinos strategije pružanja likvidnosti. Stoga pružaoci često preferiraju bankovske žice ili P2P tržišta gde mogu direktno pregovarati stope sa drugim korisnicima.

Ograničenja isplate su još jedan faktor. Neke platforme nameću dnevna ili mesečna ograničenja koliko kapitala se može ukloniti. Za velike pružaoce likvidnosti, ova ograničenja mogu biti restriktivna. Verifikacija nivoа računa i politika isplate pre posvećivanja kapitala ključna je da se izbegnu zamke likvidnosti gde su sredstva dostupna ali ne isplativa.

Globalna pristupačnost i ograničenja

Kripto je globalno tržište, ali pristup nije ujednačen. Lokalni regulativi često ograničavaju specifične servise u određenim zemljama. Na primer, trgovanje derivatima ili proizvodi visokog prinosa pozajmljivanja mogu biti zabranjeni u jurisdikcijama sa strogim finansijskim kontrolama.

Platforme često koriste geo-blokiranje da se usklade sa ovim zakonima. Korisnik u SAD-u može videti drugačiji interfejs i set karakteristika nego korisnik u Aziji. Korišćenje VPN-a da zaobiđe ova ograničenja može kršiti uslove servisa platforme i rezultirati zamrzavanjem računa.

Podrška jeziku i lokalizovana korisnička služba su takođe indikatori pristupačnosti platforme. Najbolje platforme nude višejezičnu podršku i opcije interfejsa, obezbeđujući da korisnici mogu navigirati kompleksne finansijske termine na svom maternjem jeziku. Ovo smanjuje rizik grešaka uzrokovanih nesporazumom mehanika platforme.

Zaključak

Mehanizmi DeFi pružanja likvidnosti nude raznovrstan niz prilika za generisanje kapitala i učešće na tržištu. Od jednostavnosti stablecoin računa za uštede do složenosti algoritamske mrežne trgovine, postoji strategija za svaki apetit za rizikom. Razumevanje osnovnih mehanika—kako se routuju zamene, kako se generišu prinosi i kako se raspoređuju naknade—prvi je korak ka uspešnom učešću.

Međutim, ove prilike su neraskidivo povezane sa svojim rizicima. Volatilnost, privremeni gubitak i bezbednost platforme ostaju stalni izazovi koji zahtevaju budnost i disciplinovano upravljanje rizikom. Prelazak od pasivnog držaoca do aktivnog pružaoce likvidnosti zahteva promenu mindset-a, prioritetizujući očuvanje kapitala uz potragu za prinosom. Korišćenjem robusnih platformi, zapošljavanjem automatizovanih strategija poput mrežne trgovine i održavanjem strogih bezbednosnih protokola, učesnici mogu efektivno navigirati ovim dinamičnim pejzažom.

Prava likvidnost nije samo o volumenu, već o otpornosti vaše strategije protiv volatilnosti tržišta.