The shift from traditional financial systems to cryptocurrency represents more than just a technological upgrade. It is a fundamental change in how individuals perceive ownership and responsibility. In the conventional banking world, money is stored in accounts managed by third parties. Users have a legal claim to these funds, but they do not possess the actual assets. Access relies entirely on the permission of the institution holding the money.

Digital sovereignty flips this model upside down. When utilizing cryptocurrencies like Bitcoin or Ethereum in a self-custodial manner, there is no intermediary. The user does not ask for permission to transact. Instead, they interact directly with a global, decentralized ledger. This capability is often described as being your own bank. It offers immense freedom but requires a specific mindset focused on security and deliberate management of digital keys.

The concept of peer-to-peer value transfer is central to this shift. In this system, assets can be sent anywhere in the world without routing through a central authority. This absence of a middleman means that security responsibilities usually handled by a bank now fall squarely on the individual. Understanding the mechanics of this responsibility is the first step toward true digital independence.

The Mechanics of Digital Ownership

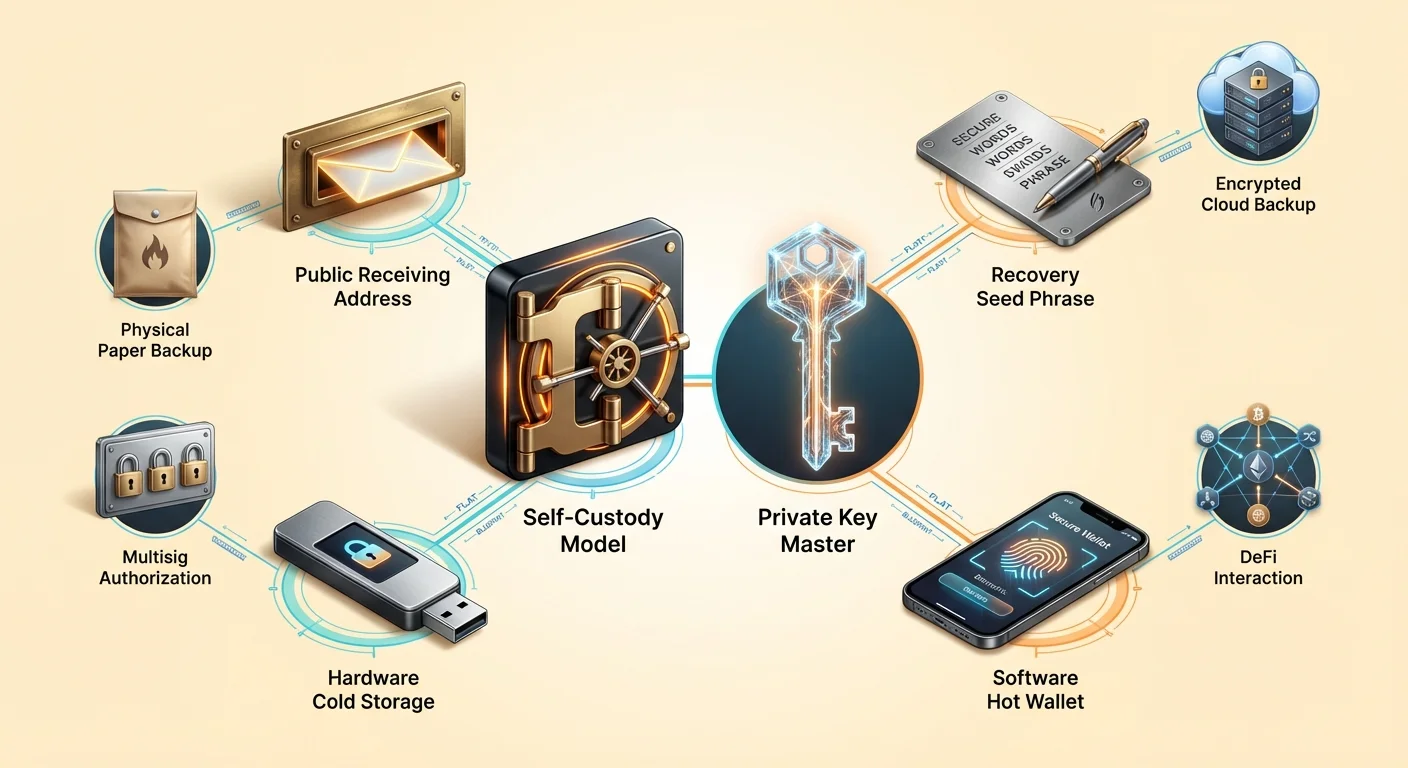

To understand self-custody, one must first understand what a crypto wallet actually does. A common misconception is that a wallet stores cryptocurrency files inside the device, similar to how a physical wallet holds cash. In reality, the coins never leave the blockchain network. They exist as entries on a public ledger that tracks ownership changes over time. The wallet does not hold the asset; it holds the tools required to move the asset.

These tools are known as cryptographic keys. Every wallet generates pairs of keys that function mathematically to secure funds. The relationship between these keys defines ownership. Without the specific key associated with an address on the blockchain, the funds at that address are effectively unmovable. This is why the loss of a wallet's keys equates to the permanent loss of the funds they control.

The most critical component in this system is the private key. This is a randomly generated string of characters, often 256 bits in length. It acts as the ultimate password. While the public address tells the world where to send funds, the private key is the only thing that can authorize funds to leave that address. It creates a digital signature for every transaction, proving to the network that the legitimate owner is initiating the transfer.

Public Keys vs. Private Keys

The relationship between public and private keys is often compared to a mailbox. The public key, or the wallet address derived from it, is like the mail slot or the street address. Anyone can drop a letter (or cryptocurrency) into it. You can share this address safely with the entire world without compromising the security of the contents inside the mailbox.

The private key acts as the physical key that opens the mailbox. Only the person holding this key can retrieve the contents or send them elsewhere. If you give someone your mailbox key, they have full control over your mail. Similarly, if a third party acquires your private key, they have total control over your digital assets. This is why private keys must remain secret and should never be shared online or with support staff.

Because raw private keys look like long, confusing strings of hexadecimal characters, modern wallets use a standard to convert them into a human-readable format. This is known as the recovery phrase, seed phrase, or secret passphrase. It usually consists of 12 to 24 random words taken from a specific dictionary. These words are much easier for humans to record and verify than a string of random numbers and letters.

Spektrum čuvanja

U ekosistemu kriptovaluta, ne svi novčanici nude isti nivo kontrole. Primarna razlika leži između custodial i self-custodial (ili non-custodial) servisa. Ova razlika određuje ko zapravo drži privatne ključeve i, po ekstensiji, ko poseduje imovinu. Razumevanje ove razlike je vitalno za procenu rizika.

Custodial novčanici tipično pružaju centralizovane berze ili brokeridži. Kada korisnik kupi kripto na ovim platformama, berza drži privatne ključeve. Korisnik se uloguje sa korisničkim imenom i lozinkom, slično online bankarskom računu. Iako je zgodno, ovaj model uvodi rizike tradicionalnih finansija. Korisnik se oslanja na solventnost berze, mere bezbednosti i volju da obradi isplate.

Rizici trećestrane čuvanja

Istorija u kripto prostoru pokazala je da custodial servisi nose značajan rizik protustrane. Ako centralizovana platforma bankrotira, korisnici se često nađu kao neosigurani poverioci sa malom nadom u oporavak punih depozita. Proces oporavka, ako se uopšte desi, može trajati godinama. Tokom tog vremena, fondovi ostaju nedostupni bez obzira na kretanje tržišta.

Štaviše, custodial servisi su podložni regulatornim pritiscima. Vlade mogu pritiskati centralizovane entitete da zamrznu račune ili blokiraju transakcije ka određenim destinacijama. Ovo se desilo u tradicionalnim finansijama tokom grčke dugovezne krize, gde su isplate bile ozbiljno ograničene. Slične restrikcije se mogu primeniti na custodial kripto račune, poništavajući svojstva otpornosti na cenzuru osnovne imovine.

Prednost samočuvanja

Samočuvajući novčanici eliminiraju ove rizike trećih strana. U ovom modelu, softver ili hardverski uređaj generiše i čuva privatne ključeve lokalno. Pružalac servisa koji je kreirao softver novčanika nema pristup fondovima korisnika. Ne mogu zamrznuti račune, obrnuti transakcije ili izgubiti novac korisnika kroz korporativno loše upravljanje.

Ovaj pristup korisniku daje direktan pristup javnom blockchain-u. Transakcije se emituju direktno na mrežu. Ovo osigurava da korisnik uvek može premestiti svoju imovinu sve dok je blockchain mreža operativna. Takođe otvara vrata širem svetu decentralizovanih aplikacija (dApps), koje često zahtevaju samočuvajuću konekciju da bi funkcionisale.

Bezbednost digitalnog sefa

Uz moć samočuvanja dolazi apsolutna neophodnost pravilnih praksi bezbednosti. Pošto ne postoji bankovska pomoćna služba da obrne prevare transakciju ili resetuje zaboravljeni privatni ključ, korisnik mora implementirati robusne strategije odbrane. Prva linija odbrane je zaštita fraze za oporavak.

Kada postavljate novi samočuvajući novčanik, softver će prikazati frazu za oporavak. Ovaj spisak reči je master ključ. Ako se telefon ili računar na kojem radi novčanik izgubi, ošteti ili ukrade, fondovi se mogu oporaviti na potpuno novom uređaju koristeći ovu frazu. Međutim, ako se fraza izgubi i uređaj bude nedostupan, fondovi su zauvek izgubljeni.

Ručno nasuprot Cloud rezervnim kopijama

Tradicionalno, standardni savet je bio da napišete frazu za oporavak na papir i čuvate je u neupaljivoj sefu ili sigurnom mestu. Ovo se zove ručna rezervna kopija. Ona drži ključeve offline, štiteći ih od digitalne krađe. Međutim, papir može propasti, biti slučajno bačen ili uništen fizičkim katastrofama poput poplava ili požara.

| Metod rezervne kopije | Profil bezbednosti | Pogodnost |

|---|---|---|

| Ručno (Papir) | Visoko (Offline) | Nisko (Teško za upravljanje) |

| Cloud rezervna kopija | Visoko (Enkriptovano) | Visoko (Automatsko) |

| Metalna ploča | Vrlo visoko (Trajno) | Nisko (Skupo) |

Novija rešenja novčanika nude automatske cloud rezervne kopije. U ovom sistemu, novčanik enkriptuje frazu za oporavak i čuva je u cloud servisu poput Google Drive-a ili iClouda. Korisnik postavlja prilagođenu lozinku koja dekriptuje ovu datoteku. Ovaj hibridni pristup nudi balans bezbednosti i pogodnosti. Cloud pružalac drži datoteku ali ne može je čitati bez lozinke, dok korisnik ne mora brinuti o fizičkom čuvanju papira.

Upravljanje lozinkama

Bez obzira na izabrani metod rezervne kopije, higijena lozinki je kritična. Za cloud rezervne kopije, lozinka za dekripciju mora biti jaka i jedinstvena. Korišćenje slabe lozinke izlaže rezervnu kopiju brute-force napadima ako je cloud račun kompromitovan. Slično, uređaj na kojem radi aplikacija novčanika treba biti obezbeđen biometrijom (FaceID ili otisak prsta) ili kompleksnim PIN-om da spreči neovlašćeni fizički pristup.

Korisnici nikada ne treba da čuvaju lozinke ili fraze za oporavak u nekriptovanim digitalnim beleškama ili da rade snimke ekrana njih. Malware koji skenira uređaj često traži specifično slikovne datoteke koje sadrže tekst ili dokumente sa ključnim rečima poput "recovery phrase". Držanje osetljivih podataka van clipboard-a i van biblioteka slika je osnovni ali esencijalni korak bezbednosti.

Hardverska i softverska rešenja

Alati za samočuvanje spadaju u dve široke kategorije: softverski novčanici i hardverski novčanici. Softverski novčanici, često nazvani "hot wallets", rade na opšte namenski uređajima poput pametnih telefona ili lap-topova. Oni su povezani na internet, čineći ih veoma zgodnim za česte trgovanja, trošenja ili interakcije sa Web3 aplikacijama.

Hardverski novčanici, ili "cold storage", su fizički uređaji posvećeni isključivo upravljanju privatnim ključevima. Izgledaju kao USB štapovi i drže ključeve offline sve vreme. Kada korisnik želi da pošalje transakciju, nepotpisana transakcija se šalje na hardverski uređaj. Uređaj je potpisuje interno koristeći privatni ključ i vraća potpisane podatke računaru da ih emituje. Privatni ključ nikada ne dodiruje internet-povezani računar.

Za velike iznose kapitala, često se preporučuje kombinacija ovih metoda. Logika "tekućeg računa" se primenjuje na softverski novčanik: držite samo ono što je potrebno za kratkoročnu upotrebu. Deo portfolija "štednog računa" treba da bude u cold storage-u, gde je rizik od udaljenog hakovanja praktično eliminisan.

Napredne funkcije novčanika

Kako ekosistem sazreva, novčanici su evoluirali izvan jednostavnih alata za čuvanje. Sada uključuju funkcije koje omogućavaju veću kontrolu nad načinom upravljanja i korišćenja imovine. Jedna takva funkcija je prilagođavanje naknada. Javni blockchain-i zahtevaju naknade za transakcije da plate rudare ili validatore koji obezbeđuju mrežu.

Napredni novčanici omogućavaju korisnicima da izaberu stopu naknade na osnovu hitnosti. Ako transakcija nije vremenski osetljiva, korisnik može izabrati nižu naknadu i sačekati duže za potvrdu. Nasuprot tome, hitne transakcije se mogu prioritetizovati plaćanjem više stope. Ovaj nivo kontrole retko je dostupan u custodial berzanskim računima, koji tipično naplaćuju fiksnu, često naduvanu, naknadu za isplate.

Multisig bezbednost

Za poboljšanu bezbednost, posebno za organizacije ili porodice, multisig novčanici nude moćno rešenje. Standardni novčanik zahteva jedan potpis da ovlasti transakciju. Multisig novčanik zahteva više potpisa od različitih ključeva da premesti fondove.

Na primer, "2-of-3" multisig podešavanje kreira tri ključa. Da biste potrošili fondove, najmanje dva ključa moraju potpisati transakciju. Ova struktura eliminira jednu tačku kvara. Ako se jedan ključ izgubi ili ukrade, fondovi ostaju bezbedni, a preostali ključevi i dalje mogu premestiti imovinu. Ovo podešavanje je idealno za korporativne trezorere koji zahtevaju odobrenje odbora za trošenje ili za porodične štednje gde nijedan pojedinac ne treba da ima unilateralan pristup.

Interakcija sa DeFi-jem

Korisnost samočuvajućeg novčanika se proteže u Decentralizovane finansije (DeFi). DeFi aplikacije rade na pametnim ugovorima—kodu koji se automatski izvršava na blockchain-u. Ove aplikacije omogućavaju trgovanje, pozajmljivanje, zaduživanje i zarađivanje kamate bez banke.

Da biste koristili ove aplikacije, korisnik mora povezati samočuvajući novčanik. Custodial berzanski računi generalno ne mogu direktno interagovati sa DeFi protokolima. Držeći sopstvene ključeve, korisnici dobijaju pristup ogromnom ekosistemu finansijskih derivata, tržišta predviđanja i prilika za generisanje prinosa koje rade 24/7 bez geografskih ograničenja.

Odabir pravog novčanika

Odabir novčanika je odluka koja utiče na bezbednost celokupnog portfolija. Prvi kriterijum je reputacija. Korisnici treba da traže novčanike sa dugom istorijom i pozitivnim povratnim informacijama od zajednice. Forumi i recenzije u prodavnicama aplikacija mogu pružiti uvid u pouzdanost specifičnog softvera.

Otvoreni izvorni kod je još jedan snažan indikator pouzdanosti. Kada je kod novčanika javni, istraživači bezbednosti mogu ga proveriti na ranjivosti ili zadnje vrata. Zatvoreni izvorni novčanici zahtevaju od korisnika da slepo veruju developerima, što protivreči etosu kripta "ne veruj, proveri".

Kompatibilnost sa platformama

Izbor takođe zavisi od specifične imovine koja se drži. Neki novčanici su samo za Bitcoin, dok su drugi multi-chain, podržavajući Ethereum, Solana i stotine drugih tokena. Multi-chain novčanik pojednostavljuje upravljanje držeći raznovrsnu imovinu pod jednim interfejsom sa jednom rezervnom frazom.

Dodatno, korisnici treba da razmotre korisnički interfejs i lakoću upotrebe. Funkcije poput ličnih beleški za transakcije, prekidača za prikaz valute i adresara poboljšavaju dnevno iskustvo. Međutim, pogodnost nikada ne treba da ide na trošak nepregovornih funkcija bezbednosti poput izvoza privatnog ključa i enkripcije.

Odgovornost suverenosti

Usvajanje mentaliteta samočuvanja zahteva prihvatanje da je bezbednost aktivan proces. U bankarskom svetu, odeljenja za zaštitu od prevara nadgledaju transakcije na sumnjivu aktivnost. U svetu blockchain-a, korisnik je odeljenje za prevare.

Phishing prevare su najčešća pretnja za korisnike samočuvanja. Napadači kreiraju lažne veb-sajtove ili šalju email-ove pretvarajući se da su timovi podrške novčanika, tražeći frazu za oporavak. Korisnik samočuvanja mora razumeti da nijedna legitimna kompanija nikada neće tražiti ovu frazu. Prepoznavanje ovih napada socijalnog inženjeringa je jednako važno kao i tehnička bezbednost samog novčanika.

Redovno održavanje je takođe potrebno. To uključuje proveru da su rezervne kopije još uvek dostupne i čitljive. Ako papirna rezervna kopija izbledi ili se cloud lozinka zaboravi, mreža bezbednosti se raspadne. Periodične provere osiguravaju da put oporavka ostane otvoren u slučaju hitnog slučaja.

Zaključak

Prelazak sa bankarskog mentaliteta na mentalitet samočuvanja je put ka finansijskoj nezavisnosti. On zamenjuje udobnost institucionalnih mreža bezbednosti moći kriptografskih garancija. Držeći privatne ključeve, pojedinci osiguravaju da njihova imovina ostane zaista njihova, imuna na bankrots banke ili proizvoljna zamrzavanja.

Ovaj prelazak zahteva edukaciju i budnost. Od razumevanja razlike između javne adrese i privatnog ključa do savladavanja strategija rezervnog kopiranja, svaki korak jača digitalnu suverenost. Kako svet postaje sve više digitalizovan, sposobnost da obezbedite i kontrolišete sopstvenu vrednost bez posrednika postaje vitalna veština za očuvanje ekonomske slobode.

Vaši privatni ključevi su jedini dokaz vlasništva; štitite ih kao da su same imovine.