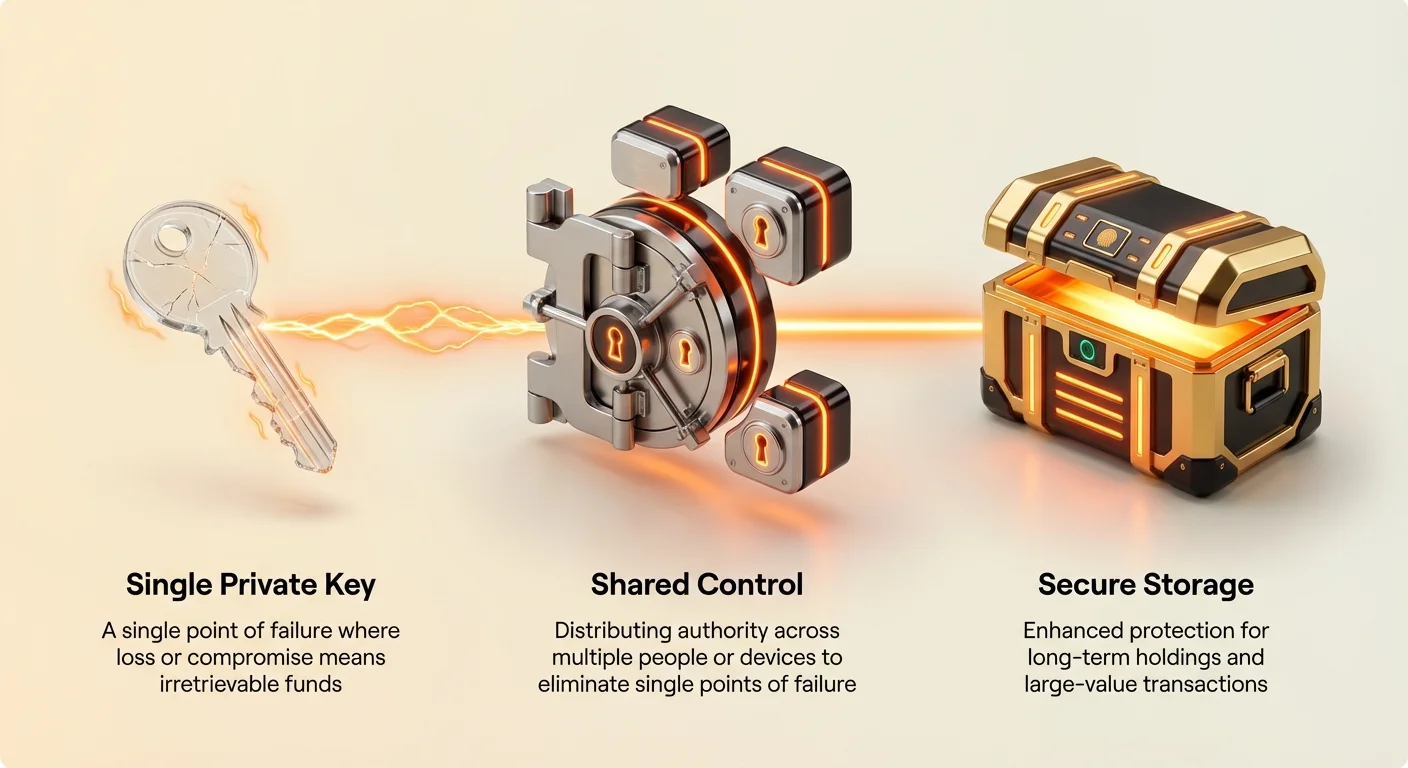

По мере того как цифровые активы становятся всё более значительной частью финансовых портфелей как для организаций, так и для семей, потребность в безопасных решениях для хранения растёт экспоненциально. Стандартные криптовалютные кошельки полагаются на единый приватный ключ для доступа, создавая потенциальную единую точку отказа. Если этот ключ потерян, украден или скомпрометирован, средства часто становятся невосстановимыми.

Чтобы устранить этот риск, появились продвинутые протоколы безопасности, включающие совместный контроль. Используя конкретные типы кошельков и функции, доступные в десктопных и аппаратных решениях, пользователи могут распределить полномочия. Этот подход гарантирует, что ни один человек или устройство не имеет полного контроля над средствами, значительно повышая безопасность для долгосрочного хранения и транзакций большой стоимости.

Основы безопасности кошельков

Перед внедрением стратегий совместного контроля важно понять основные механизмы работы криптовалютных кошельков. Кошелёк не хранит сами монеты; вместо этого он хранит криптографические ключи, необходимые для доступа к средствам на блокчейне. Эти ключи существуют парами: публичный ключ, который используется для получения средств, и приватный ключ, который используется для подписи транзакций и расходования средств.

Управление приватным ключом и хранение

Наиболее критическим аспектом безопасности кошелька является управление приватным ключом. В схеме самостоятельного хранения пользователь сохраняет полный контроль над этим ключом. Эта модель устраняет риски третьих сторон, поскольку ни биржа, ни банк не могут заморозить активы. Однако она также возлагает всю ответственность за безопасность на пользователя. Если приватный ключ потерян, активы утеряны навсегда.

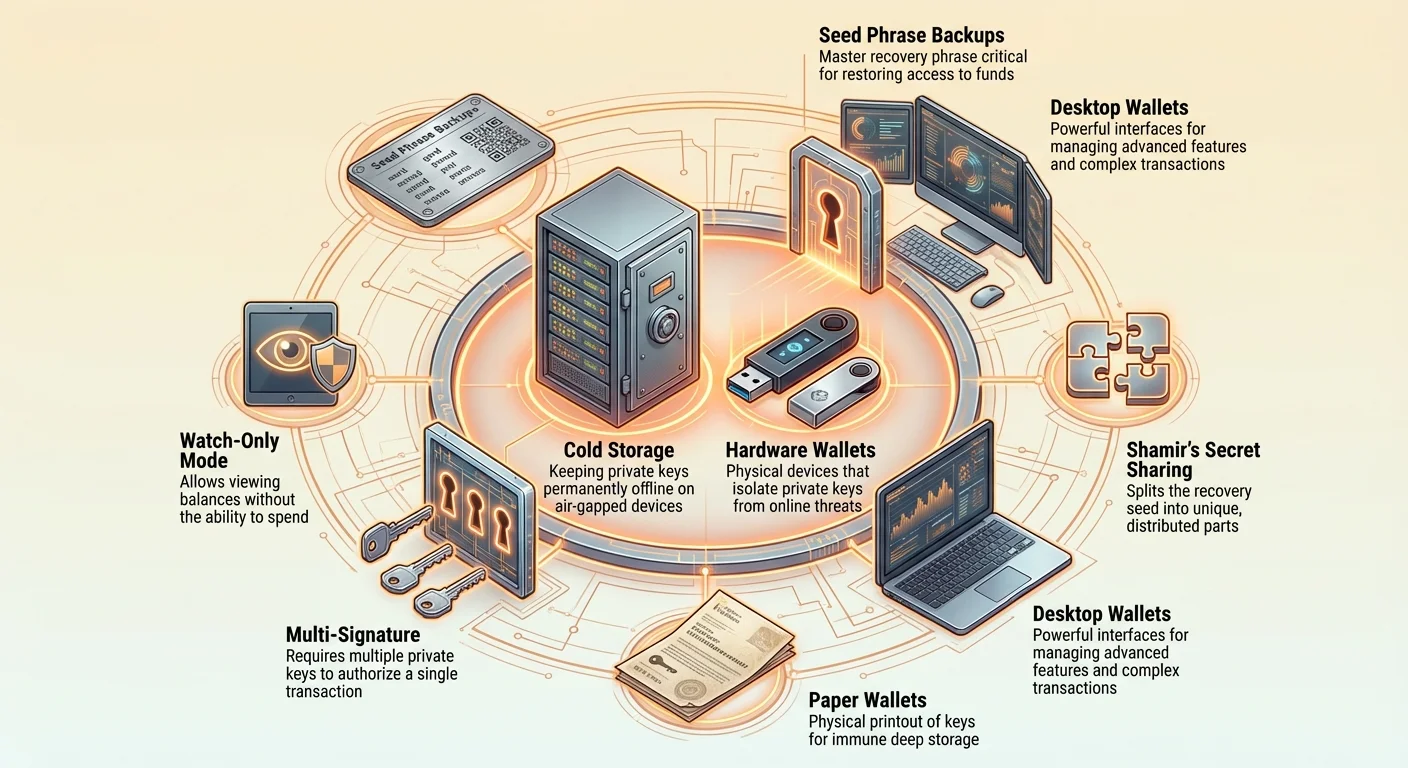

Десктопные кошельки и аппаратные кошельки часто используются для самостоятельного хранения, поскольку предлагают продвинутые функции управления ключами. В отличие от веб-кошельков, которые могут управлять ключами от имени пользователя, десктопные и аппаратные решения для самостоятельного хранения гарантируют, что приватные ключи остаются зашифрованными на устройстве пользователя. Это различие лежит в основе любой безопасной архитектуры совместного контроля.

Роль сид-фразы в восстановлении

При создании нового кошелька пользователям обычно генерируется резервная фраза, часто называемая сид-фразой. Это последовательность из 12 или 24 слов, которая служит мастер-ключом для кошелька. Если устройство повреждено или потеряно, эта фраза может восстановить весь кошелёк и его баланс на новом устройстве.

Для организаций и семей, внедряющих совместный контроль, управление этой сид-фразой имеет такое же значение, как и сам кошелёк. Хранение сид-фразы в одном месте повторяет риски, связанные с единым приватным ключом. Продвинутые стратегии часто включают разделение или защиту этих резервных фраз в различных физических местах для обеспечения избыточности без централизации.

Десктопные кошельки как центры управления

Десктопные Bitcoin-кошельки — это программные приложения, устанавливаемые непосредственно на компьютер. Они часто являются предпочтительным выбором для опытных пользователей, трейдеров и организаций, поскольку сочетают вычислительную мощность с расширенными функциями безопасности. В отличие от мобильных кошельков, предназначенных для удобства и ежедневных расходов, десктопная среда позволяет создавать более сложные транзакции.

Продвинутые функции транзакций

Одной из основных причин выбора десктопных кошельков организациями является их поддержка продвинутых протоколов. Многие десктопные клиенты нативно поддерживают функциональность мультиподписи. Эта функция требует более одного приватного ключа для авторизации транзакции. Например, совет директоров может требовать подписи от трёх из пяти членов перед перемещением средств.

Десктопные кошельки также позволяют настраивать комиссии за транзакции и использовать «coin control», что даёт пользователям возможность точно выбрать, какие входящие выходы тратить. Такой уровень детализации необходим для бухгалтерского учёта в организации, поскольку позволяет точно отслеживать средства и лучше управлять затратами на транзакции в периоды высокой загруженности сети.

Интеграция с оффлайн- и холодным хранением

Десктопные кошельки отлично служат интерфейсами для настройки холодного хранения. Хотя десктопный кошелёк находится на подключённом к интернету компьютере для трансляции транзакций, он часто может взаимодействовать с оффлайн-устройствами или аппаратными кошельками для их подписи. Эта возможность «только для просмотра» позволяет организации просматривать балансы и создавать неподписанные транзакции, не подвергая приватные ключи интернету.

Такая настройка идеальна для портфелей высокой стоимости. Финансовая команда может подготовить транзакцию на зарплату в десктопном приложении, но средства не смогут покинуть кошелёк, пока транзакция не будет физически подписана аппаратным устройством или приватным ключом, хранящимся на полностью изолированной машине. Такое разделение обязанностей является краеугольным камнем совместного организационного контроля.

Аппаратные кошельки и совместный доступ

Аппаратные кошельки — это физические устройства, специально предназначенные для оффлайн-хранения приватных ключей. Они считаются золотым стандартом безопасности, поскольку изолируют ключи от компьютерных вирусов, вредоносного ПО и онлайн-хакеров. Для семей и организаций аппаратные кошельки предоставляют осязаемый метод защиты активов, который можно физически разместить в сейфе или хранилище.

Разделение секрета Шамира и резервные копии

Недавние достижения в технологии аппаратных кошельков ввели новые способы резервного копирования. Некоторые современные устройства, такие как конкретные модели от Trezor, поддерживают стандарт, известный как Shamir’s Secret Sharing. Эта технология позволяет разделить мастер-сид на несколько уникальных частей.

В семейной обстановке можно установить схему резервного копирования Shamir 3-of-5. Создаётся пять различных частей резервной копии, и любые три из них можно объединить для восстановления кошелька. Это гарантирует, что если один член семьи потеряет свою часть или сгорит один дом, средства останутся в безопасности и доступными. В то же время ни один член семьи не сможет получить доступ к средствам в одиночку, предотвращая несанкционированные расходы или принуждение.

Снижение поверхности атаки

Аппаратные кошельки резко снижают поверхность атаки для криптоактивов. Поскольку процесс подписи транзакции происходит внутри устройства, приватный ключ никогда не покидает аппарат. Даже если подключённый к нему компьютер скомпрометирован вредоносным ПО, злоумышленник не сможет извлечь ключ.

Для совместного контроля это означает, что организация может распределить аппаратные кошельки среди ключевого персонала. Для выполнения перевода данные транзакции отправляются конкретным сотрудникам, которые проверяют детали на доверенном экране своего устройства и физически подтверждают действие. Это физическое требование добавляет мощный уровень безопасности, который программные одобрения не могут обеспечить.

Использование бумажных кошельков для долгосрочного хранения

Bitcoin-бумажный кошелёк — это физическая распечатка пары публичного и приватного ключей. Поскольку он генерируется оффлайн и существует только на бумаге, он устойчив к цифровым хакерским атакам. Бумажные кошельки служат мощным инструментом для глубокого холодного хранения, часто используемым для активов, которые не нужно использовать годами, таких как семейное наследство или долгосрочный резервный фонд компании.

| Метод хранения | Уровень безопасности | Доступность | Лучший сценарий использования |

|---|---|---|---|

| Мобильный кошелёк | Низкий/Средний | Мгновенный | Ежедневные траты |

| Десктопный кошелёк | Средний/Высокий | Умеренный | Управление транзакциями |

| Бумажный кошелёк | Ультра-высокий | Низкий | Долгосрочное хранение |

Генерация безопасных оффлайн-ключей

Создание безопасного бумажного кошелька требует строгого соблюдения протоколов безопасности. Процесс генерации идеально должен происходить на компьютере, не подключённом к интернету. Пользователи загружают программное обеспечение для генерации кошелька, отключают устройство от сети и затем генерируют ключи. Это гарантирует, что никакое вредоносное ПО или шпионское ПО не сможет перехватить приватный ключ во время его создания.

После генерации ключи печатаются на физическом листе бумаги с помощью принтера, который также отключён от сети. Эта распечатка содержит QR-коды, необходимые для пополнения и вывода средств. Поскольку цифровой копии нет, этот бумажный документ становится инструментом на предъявителя для активов.

Физическая безопасность и избыточность

Основной риск бумажных кошельков — физическое повреждение или потеря. Бумага может деградировать, чернила выцвести, а огонь или вода могут уничтожить документ. Чтобы минимизировать это, семьи, внедряющие совместный контроль через бумажные кошельки, часто используют высококачественную бумагу, ламинацию или даже металлические пластины, гравированные данными ключа.

Для совместной избыточности можно создать несколько копий и хранить их в географически распределённых защищённых местах, таких как разные банковские депозитные боксы. Альтернативно приватный ключ можно разделить на части, напечатать на отдельных листах и распределить среди доверенных лиц. Это имитирует цифровой процесс мультиподписи, но использует чисто физические носители, делая его доступным даже для людей с ограниченными техническими знаниями.

Мобильные кошельки в совместной экосистеме

Хотя мобильные кошельки в основном предназначены для удобства и скорости, они играют роль в комплексной системе совместного контроля. Мобильные приложения позволяют пользователям мониторить балансы и мгновенно получать средства. Для организации мобильный кошелёк может использоваться как интерфейс «только для просмотра», позволяя менеджерам проверять поступления без возможности тратить средства.

Компромисс между удобством и безопасностью

Мобильные кошельки хранят приватные ключи на самом смартфоне. Хотя современные смартфоны имеют продвинутую шифровку и биометрическую безопасность, они постоянно подключены к интернету, что делает их более уязвимыми, чем варианты холодного хранения. Поэтому мобильные кошельки в целом не следует использовать как основное хранение для основной части богатства организации или семьи.

Однако они отлично подходят для небольших ежедневных операционных расходов. Семья может поддерживать общий мобильный кошелёк с ограниченным балансом для повседневных покупок, в то время как основную часть сбережений хранить в десктопной или аппаратной настройке с мультиподписью. Такой многоуровневый подход балансирует потребность в ликвидности с необходимостью высокой безопасности.

Подключение к децентрализованной экономике

Мобильные и браузерные расширения-кошельки часто служат входом в Web3 и децентрализованные финансы (DeFi). Они позволяют пользователям взаимодействовать с децентрализованными приложениями (dApps) напрямую. В среде совместного контроля такие взаимодействия обычно требуют строгого управления.

Некоторые продвинутые настройки кошельков позволяют мобильному устройству инициировать транзакцию, взаимодействующую со смарт-контрактом, но транзакция всё равно требует одобрения от аппаратного кошелька или консенсуса мультиподписи. Эта гибридная модель позволяет организациям участвовать в растущей DeFi-экономике, не жертвуя установленными протоколами безопасности для своей казны.

Внедрение холодного хранения для организаций

Настройка протокола холодного хранения — это простой, но строгий процесс. Он предполагает создание среды, в которой приватные ключи никогда не подвергаются сети. Это высшая форма защиты от удалённой кражи и рекомендуемый стандарт для любого значительного накопления цифровых активов.

Процесс настройки

Для начала организация должна выделить оффлайн-машину. Этот компьютер никогда не должен подключаться к интернету. На этой машине программное обеспечение кошелька генерирует необходимые адреса и ключи. Публичные адреса можно экспортировать на онлайн-компьютеры для получения средств, но приватные ключи остаются изолированными.

Когда нужно отправить транзакцию, на онлайн-компьютере создаётся неподписанная транзакция. Этот файл передаётся через USB-накопитель на оффлайн-машину. Оффлайн-машина подписывает транзакцию с помощью приватного ключа и сохраняет подписанный файл обратно на USB. Затем USB подключается к онлайн-компьютеру для трансляции подписанной транзакции. Этот метод «воздушного зазора» гарантирует, что даже если онлайн-сеть скомпрометирована, злоумышленник не сможет добраться до ключей подписи.

Проверка и аудит

Для организаций возможность аудита активов имеет решающее значение. Кошельки холодного хранения с десктопным ПО обычно предоставляют прозрачную историю транзакций. Поскольку блокчейн — это публичный реестр, организация может доказать владение средствами аудиторам, не раскрывая приватные ключи.

Используя технологию «xPub» (расширенный публичный ключ), аудитору можно предоставить доступ «только для просмотра» ко всей истории кошелька. Они могут генерировать все прошлые и будущие адреса пополнения для проверки балансов, но не смогут потратить ни одного сатоши. Эта функция неоценима для поддержания финансовой прозрачности в корпоративной или некоммерческой среде.

Установление протоколов безопасности

Технологии сами по себе недостаточны для безопасности; их нужно сочетать с надёжными человеческими протоколами. Совместный контроль требует чётких правил относительно того, кто держит какие ключи, где хранятся резервные копии и процедура восстановления средств, если держатель ключа станет недееспособным.

Избыточность и планирование наследства

Семьи должны учитывать планирование наследства как часть стратегии криптобезопасности. Если глава семьи управляет приватными ключами и неожиданно умирает, активы могут быть потеряны, если никто другой не имеет доступа. Механизмы совместного контроля, такие как резервные копии Shamir или простые настройки мультиподписи, гарантируют, что выживший супруг или наследник сможет восстановить средства.

Распространённая настройка — схема «2-of-3». Основной пользователь держит один ключ, юрист или доверенный исполнитель — второй, а банковский сейфовый депозитный бокс — третий. Для перемещения средств основной пользователь действует самостоятельно (если имеет доступ к сейфу) или с помощью юриста. Если основной пользователь умирает, юрист и наследник (с ключом от сейфа) могут объединить свои учётные данные для доступа к наследству.

Регулярные проверки безопасности

Безопасность — это не разовая настройка, а непрерывный процесс. Организации должны проводить регулярные учения, чтобы убедиться, что процессы восстановления работают. Это включает тестирование резервных копий, проверку читаемости сид-фраз и обновление прошивки всех аппаратных устройств до последней версии.

Для бумажных кошельков это означает периодическую проверку физического состояния бумаги. Для аппаратных кошельков — подключение устройства к ПО производителя для проверки критических патчей безопасности. Проактивный подход предотвращает «цифровой распад», который может произойти при длительном пренебрежении системами.

Заключение

Внедрение совместного контроля для криптовалютных активов — это проактивная мера, защищающая богатство от потерь, краж и непредвиденных обстоятельств. Отказавшись от зависимости от единственного ключа и приняв технологии вроде мультиподписных десктопных кошельков, аппаратных модулей безопасности и холодного хранения с воздушным зазором, организации и семьи могут достичь уровня финансового суверенитета, который ранее был невозможен.

Независимо от того, используются ли продвинутые возможности аудита десктопного ПО, физическая безопасность аппаратных кошельков или простота бумажных резервных копий, основной принцип остаётся неизменным: децентрализуйте риск. Ни одна единственная ошибка, несчастный случай или злонамеренный субъект не должны быть способны скомпрометировать всю казну.

Настоящая безопасность в цифровую эпоху приходит не только от шифрования, но и от разумного распределения доверия и контроля.