Переход от традиционных финансовых систем к криптовалюте представляет собой нечто большее, чем просто технологическое обновление. Это фундаментальное изменение в том, как индивиды воспринимают собственность и ответственность. В обычном банковском мире деньги хранятся в счетах, управляемых третьими сторонами. Пользователи имеют юридическое право на эти средства, но не владеют реальными активами. Доступ полностью зависит от разрешения учреждения, хранящего деньги.

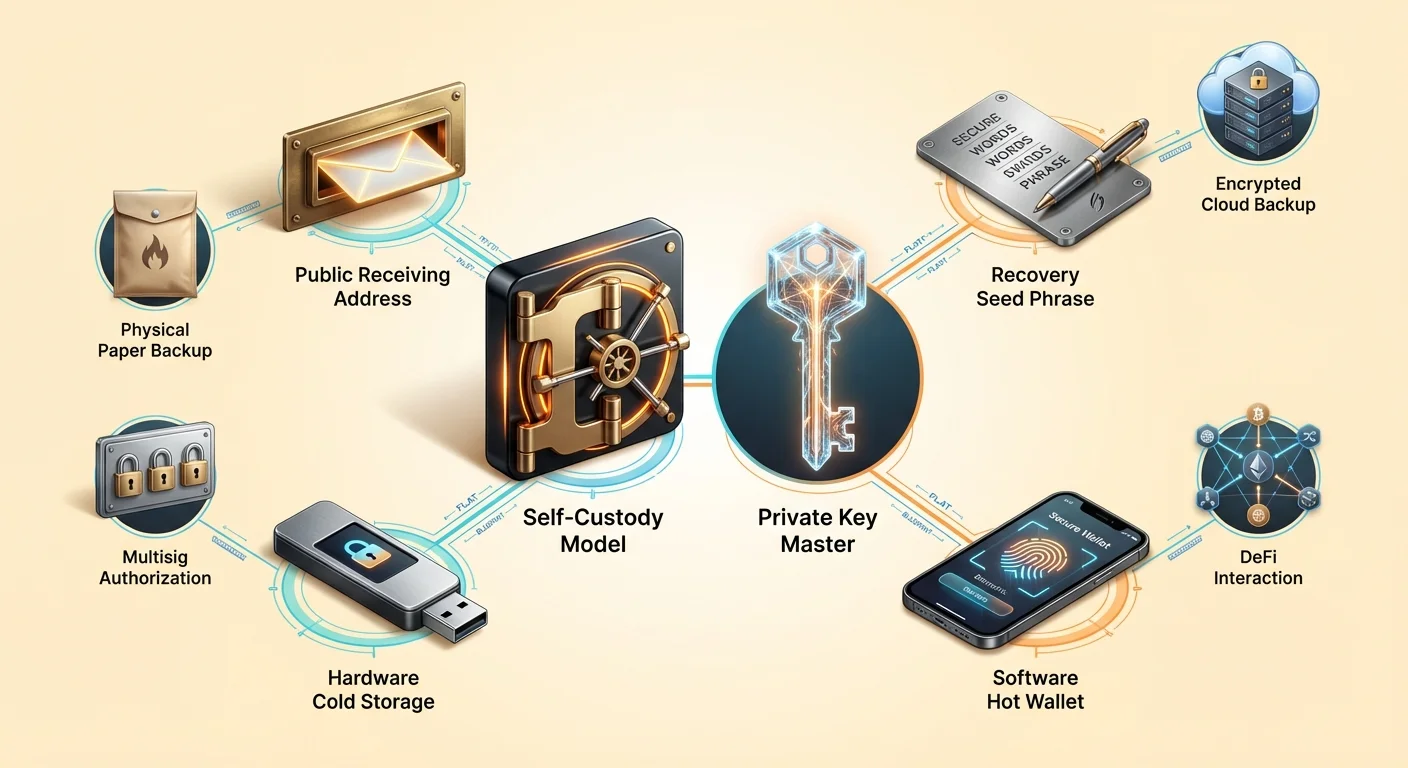

Цифровой суверенитет переворачивает эту модель с ног на голову. При использовании криптовалют, таких как Bitcoin или Ethereum, в режиме само-хранения нет посредников. Пользователь не запрашивает разрешения на транзакцию. Вместо этого он взаимодействует напрямую с глобальной децентрализованной книгой учета. Эта возможность часто описывается как быть своим собственным банком. Она предлагает огромную свободу, но требует особого мышления, сосредоточенного на безопасности и осознанном управлении цифровыми ключами.

Концепция прямой передачи ценности peer-to-peer лежит в основе этого сдвига. В этой системе активы можно отправить в любую точку мира без маршрутизации через центральный орган. Отсутствие посредника означает, что обязанности по безопасности, обычно выполняемые банком, теперь полностью ложатся на индивида. Понимание механики этой ответственности — первый шаг к истинной цифровой независимости.

Механика цифровой собственности

Чтобы понять само-хранение, сначала нужно понять, что на самом деле делает криптокошелёк. Распространенное заблуждение заключается в том, что кошелёк хранит файлы криптовалюты внутри устройства, подобно тому, как физический кошелёк держит наличные. На самом деле монеты никогда не покидают сеть блокчейна. Они существуют как записи в публичной книге учета, которая отслеживает изменения собственности со временем. Кошелёк не держит актив; он держит инструменты, необходимые для перемещения актива.

Эти инструменты известны как криптографические ключи. Каждый кошелёк генерирует пары ключей, которые математически функционируют для обеспечения безопасности средств. Взаимосвязь между этими ключами определяет собственность. Без конкретного ключа, связанного с адресом в блокчейне, средства на этом адресе фактически неподвижны. Вот почему потеря ключей кошелька равносильна постоянной потере средств, которые они контролируют.

Самый критический компонент в этой системе — приватный ключ. Это случайно сгенерированная строка символов, часто длиной 256 бит. Он действует как ultimate пароль. В то время как публичный адрес сообщает миру, куда отправлять средства, приватный ключ — единственное, что может авторизовать выведение средств с этого адреса. Он создает цифровую подпись для каждой транзакции, доказывая сети, что законный владелец инициирует перевод.

Публичные ключи против приватных ключей

Взаимосвязь между публичными и приватными ключами часто сравнивают с почтовым ящиком. Публичный ключ или адрес кошелька, производный от него, подобен щели для почты или уличному адресу. Любой может опустить письмо (или криптовалюту) в него. Этот адрес можно безопасно делиться со всем миром, не компрометируя безопасность содержимого внутри почтового ящика.

Приватный ключ действует как физический ключ, открывающий почтовый ящик. Только человек,持有щий этот ключ, может извлечь содержимое или отправить его куда-то еще. Если вы дадите кому-то ключ от вашего почтового ящика, они получат полный контроль над вашей почтой. Аналогично, если третья сторона получит ваш приватный ключ, она получит полный контроль над вашими цифровыми активами. Вот почему приватные ключи должны оставаться секретными и никогда не передаваться онлайн или сотрудникам поддержки.

Поскольку сырые приватные ключи выглядят как длинные, запутанные строки шестнадцатеричных символов, современные кошельки используют стандарт для преобразования их в удобный для человека формат. Это известно как фраза восстановления, seed-фраза или секретная парольная фраза. Она обычно состоит из 12–24 случайных слов, взятых из конкретного словаря. Эти слова гораздо проще записывать и проверять людям, чем строку случайных чисел и букв.

Спектр хранения

В экосистеме криптовалют не все кошельки предлагают одинаковый уровень контроля. Основное различие лежит между кастодиальными и само-хранящимися (или некастодиальными) сервисами. Это различие определяет, кто на самом деле держит приватные ключи и, соответственно, кто владеет активами. Понимание этой разницы жизненно важно для оценки рисков.

Кастодиальные кошельки обычно предоставляются централизованными биржами или брокерами. Когда пользователь покупает крипту на этих платформах, биржа держит приватные ключи. Пользователь входит с именем пользователя и паролем, подобно онлайн-банковскому счету. Хотя это удобно, такая модель вновь вводит риски традиционных финансов. Пользователь полагается на платежеспособность биржи, меры безопасности и готовность обрабатывать выводы.

Риски хранения третьей стороны

История в криптопространстве показала, что кастодиальные сервисы несут значительный риск контрагента. Если централизованная платформа обанкротится, пользователи часто оказываются незащищенными кредиторами с малой надеждой на восстановление полных депозитов. Процесс восстановления, если он вообще происходит, может занять годы. В это время средства остаются недоступными независимо от движений рынка.

Кроме того, кастодиальные сервисы подвержены регуляторному давлению. Правительства могут давить на централизованные сущности, чтобы замораживать счета или блокировать транзакции в определенные направления. Это происходило в традиционных финансах во время греческого долгового кризиса, когда выводы были сильно ограничены. Аналогичные ограничения могут быть применены к кастодиальным криптосчетам, нивелируя цензуроустойчивые свойства базового актива.

Преимущества само-хранения

Само-хранящиеся кошельки устраняют эти риски третьих сторон. В этой модели программное обеспечение или аппаратное устройство генерирует и хранит приватные ключи локально. Провайдер сервиса, создавший ПО кошелька, не имеет доступа к средствам пользователя. Они не могут замораживать счета, отменять транзакции или терять деньги пользователя из-за корпоративного недосмотра.

Этот подход дает пользователю прямой доступ к публичному блокчейну. Транзакции транслируются напрямую в сеть. Это гарантирует, что пользователь всегда может перемещать свои активы, пока сама сеть блокчейна функционирует. Это также открывает дверь в широкий мир децентрализованных приложений (dApps), которые часто требуют само-хранящегося подключения для работы.

Защита цифрового хранилища

С мощью само-хранения приходит абсолютная необходимость правильных практик безопасности. Поскольку нет банковской службы поддержки, чтобы отменить мошенническую транзакцию или сбросить забытый приватный ключ, пользователь должен внедрить надежные стратегии защиты. Первая линия обороны — защита фразы восстановления.

При настройке нового само-хранящегося кошелька программное обеспечение отобразит фразу восстановления. Этот список слов — мастер-ключ. Если телефон или компьютер с кошельком потерян, поврежден или украден, средства можно восстановить на совершенно новом устройстве с помощью этой фразы. Однако, если фраза потеряна, а устройство также недоступно, средства утеряны навсегда.

Ручные против облачных резервных копий

Традиционно стандартный совет заключался в том, чтобы записать фразу восстановления на бумаге и хранить в огнестойком сейфе или безопасном месте. Это известно как ручное резервное копирование. Оно держит ключи оффлайн, защищая от цифровой кражи. Однако бумага может деградировать, быть случайно выброшена или уничтожена физическими катастрофами, такими как наводнения или пожары.

| Метод резервного копирования | Профиль безопасности | Удобство |

|---|---|---|

| Ручное (бумага) | Высокий (оффлайн) | Низкое (сложно управлять) |

| Облачное резервное копирование | Высокий (зашифровано) | Высокое (автоматизировано) |

| Металлическая пластина | Очень высокий (прочный) | Низкое (дорого) |

Более новые решения кошельков предлагают автоматизированные облачные резервные копии. В этой системе кошелёк шифрует фразу восстановления и хранит её в облачном сервисе, таком как Google Drive или iCloud. Пользователь устанавливает пользовательский пароль для расшифровки этого файла. Этот гибридный подход предлагает баланс между безопасностью и удобством. Облачный провайдер держит файл, но не может его прочитать без пароля, в то время как пользователь не беспокоится о физическом хранении бумаги.

Управление паролями

Независимо от выбранного метода резервного копирования, гигиена паролей критична. Для облачных резервных копий пароль расшифровки должен быть сильным и уникальным. Слабый пароль подвергает резервную копию атакам brute-force, если аккаунт облака скомпрометирован. Аналогично, устройство с приложением кошелька должно быть защищено биометрией (FaceID или отпечаток пальца) или сложным PIN-кодом для предотвращения несанкционированного физического доступа.

Пользователи никогда не должны хранить пароли или фразы восстановления в незашифрованных цифровых заметках или делать скриншоты. Вредоносное ПО, сканирующее устройство, часто специально ищет файлы изображений с текстом или документы с ключевыми словами вроде «фраза восстановления». Держать чувствительные данные вне буфера обмена и фотогалерей — базовый, но essential шаг безопасности.

Аппаратные и программные решения

Инструменты само-хранения делятся на две широкие категории: программные кошельки и аппаратные кошельки. Программные кошельки, часто называемые «горячими кошельками», работают на универсальных устройствах, таких как смартфоны или ноутбуки. Они подключены к интернету, что делает их очень удобными для частой торговли, трат или взаимодействия с Web3-приложениями.

Аппаратные кошельки или «холодное хранение» — это физические устройства, посвященные исключительно управлению приватными ключами. Они выглядят как USB-накопители и держат ключи оффлайн постоянно. Когда пользователь хочет отправить транзакцию, неподписанная транзакция отправляется на аппаратное устройство. Устройство подписывает её внутренне с помощью приватного ключа и возвращает подписанные данные компьютеру для трансляции. Приватный ключ никогда не касается подключенного к интернету компьютера.

Для больших сумм капитала часто рекомендуется комбинация этих методов. Логика «чекового счета» применяется к программному кошельку: держите только то, что нужно для ближайшего использования. Часть портфеля «сберегательного счета» должна находиться в холодном хранении, где риск удаленного взлома практически устранен.

Расширенные функции кошельков

По мере взросления экосистемы кошельки эволюционировали за пределы простых инструментов хранения. Теперь они включают функции, позволяющие лучше контролировать управление и использование активов. Одна такая функция — настройка комиссий. Публичные блокчейны требуют комиссий за транзакции для оплаты майнерам или валидаторам, обеспечивающим безопасность сети.

Расширенные кошельки позволяют пользователям выбирать ставку комиссии в зависимости от срочности. Если транзакция не срочная, пользователь может выбрать меньшую комиссию и подождать подтверждения дольше. Напротив, срочные транзакции можно приоритизировать, заплатив более высокую ставку. Такой уровень контроля редко доступен в кастодиальных аккаунтах бирж, которые обычно взимают фиксированную, часто завышенную, комиссию за выводы.

Безопасность мультиподписи

Для повышенной безопасности, особенно для организаций или семей, мультиподписные (multisig) кошельки предлагают мощное решение. Стандартный кошелёк требует одной подписи для авторизации транзакции. Multisig-кошелёк требует нескольких подписей от разных ключей для перемещения средств.

Например, настройка multisig «2-of-3» создает три ключа. Для траты средств как минимум два ключа должны подписать транзакцию. Эта структура устраняет единую точку отказа. Если один ключ потерян или украден, средства остаются в безопасности, и оставшиеся ключи все еще могут перемещать активы. Эта настройка идеальна для корпоративных казначейств, требующих одобрения совета для трат, или для семейных сбережений, где ни один индивид не должен иметь односторонний доступ.

Взаимодействие с DeFi

Полезность само-хранящегося кошелька простирается на децентрализованные финансы (DeFi). DeFi-приложения работают на смарт-контрактах — коде, который выполняется автоматически в блокчейне. Эти приложения позволяют торговать, давать в долг, занимать и зарабатывать проценты без банка.

Чтобы использовать эти приложения, пользователь должен подключить само-хранящийся кошелёк. Кастодиальные аккаунты бирж обычно не могут взаимодействовать с DeFi-протоколами напрямую. Держа свои ключи, пользователи получают доступ к огромной экосистеме финансовых деривативов, рынков предсказаний и возможностей генерации доходности, работающих 24/7 без географических ограничений.

Выбор правильного кошелька

Выбор кошелька — решение, влияющее на безопасность всего портфеля. Первый критерий — репутация. Пользователи должны искать кошельки с долгой историей и положительными отзывами сообщества. Форумы и отзывы в магазинах приложений могут дать представление о надежности конкретного ПО.

Открытый исходный код — еще один сильный индикатор надежности. Когда код кошелька публичен, исследователи безопасности могут проверить его на уязвимости или бэкдоры. Закрытые кошельки требуют от пользователей безоговорочного доверия разработчикам, что противоречит этике крипто «не доверяй, проверяй».

Совместимость с платформами

Выбор также зависит от конкретных хранимых активов. Некоторые кошельки только для Bitcoin, другие мультичейн, поддерживают Ethereum, Solana и сотни других токенов. Мультичейн-кошелёк упрощает управление, держа разнообразные активы в одном интерфейсе с единой фразой восстановления.

Кроме того, пользователи должны учитывать интерфейс и удобство использования. Функции вроде личных заметок для транзакций, переключателей валют отображения и адресных книг улучшают ежедневный опыт. Однако удобство никогда не должно идти в ущерб некомпромиссным функциям безопасности, таким как экспорт приватного ключа и шифрование.

Ответственность суверенитета

Принятие мышления само-хранения требует признания, что безопасность — это активный процесс. В банковском мире отделы защиты от мошенничества мониторят транзакции на подозрительную активность. В мире блокчейна пользователь — это отдел защиты от мошенничества.

Фишинговые аферы — самая распространенная угроза для пользователей само-хранения. Атакующие создают фальшивые сайты или отправляют emails, притворяясь командами поддержки кошельков, запрашивая фразу восстановления. Пользователь само-хранения должен понимать, что ни одна легитимная компания никогда не попросит эту фразу. Распознавание этих атак социальной инженерии так же важно, как техническая безопасность самого кошелька.

Также требуется регулярное обслуживание. Это включает проверку, что резервные копии все еще доступны и читаемы. Если бумажная копия выцветет или облачный пароль будет забыт, сеть безопасности распадется. Периодические проверки гарантируют, что путь восстановления остается открытым на случай чрезвычайной ситуации.

Заключение

Переход от банковского мышления к мышлению само-хранения — это путь к финансовой независимости. Он заменяет комфорт институциональных сеток безопасности на мощь криптографических гарантий. Держа приватные ключи, индивиды обеспечивают, что их активы остаются по-настоящему их, невосприимчивыми к сбоям банков или произвольным заморозкам.

Этот переход требует образования и бдительности. От понимания разницы между публичным адресом и приватным ключом до освоения стратегий резервного копирования — каждый шаг укрепляет цифровой суверенитет. По мере все большей цифровизации мира способность защищать и контролировать свою ценность без посредников становится vital навыком для сохранения экономической свободы.

Ваши приватные ключи — единственное доказательство собственности; защищайте их как сами активы.