Piațele criptomonedelor sunt definite prin volatilitatea lor. În timp ce investitorii tradiționali văd adesea scăderile pieței ca perioade în care să stea deoparte, traderii sofisticați le consideră oportunități. Vânzarea în lipsă, sau „shorting-ul”, este strategia financiară utilizată pentru a obține profit din prețurile în scădere ale activelor. Aceasta permite participanților la piață să genereze randamente când valorile scad, să își protejeze portofoliile existente împotriva pierderilor și să mențină strategii active indiferent de direcția pieței. Înțelegerea mecanismelor shorting-ului este esențială pentru oricine dorește să depășească strategiile simple de acumulare.

Conceptul de shorting inversează logica tradițională „cumpără ieftin, vinde scump”. Într-o tranzacție short, secvența se schimbă în „vinde scump, cumpără ieftin”. Un trader împrumută un activ pe care nu îl deține, îl vinde la prețul curent de piață și așteaptă ca prețul să scadă. Odată ce prețul scade, cumpără activul înapoi la valoarea mai mică pentru a rambursa împrumutul. Diferența dintre prețul inițial de vânzare și prețul mai mic de răscumpărare constituie profitul.

Shorting-ul în ecosistemul crypto se diferențiază de piețele tradiționale de acțiuni datorită infrastructurii unice a activelor digitale. Natura 24/7 a tranzacționării crypto, combinată cu volatilitatea ridicată, creează un mediu cu mize mari. Traderii nu shortază de obicei activele sunând un broker la telefon. În schimb, utilizează platforme automate, contracte inteligente și produse derivate complexe. Aceste instrumente oferă acces instant la lichiditate împrumutată, dar introduc și riscuri specifice care trebuie gestionate cu atenție.

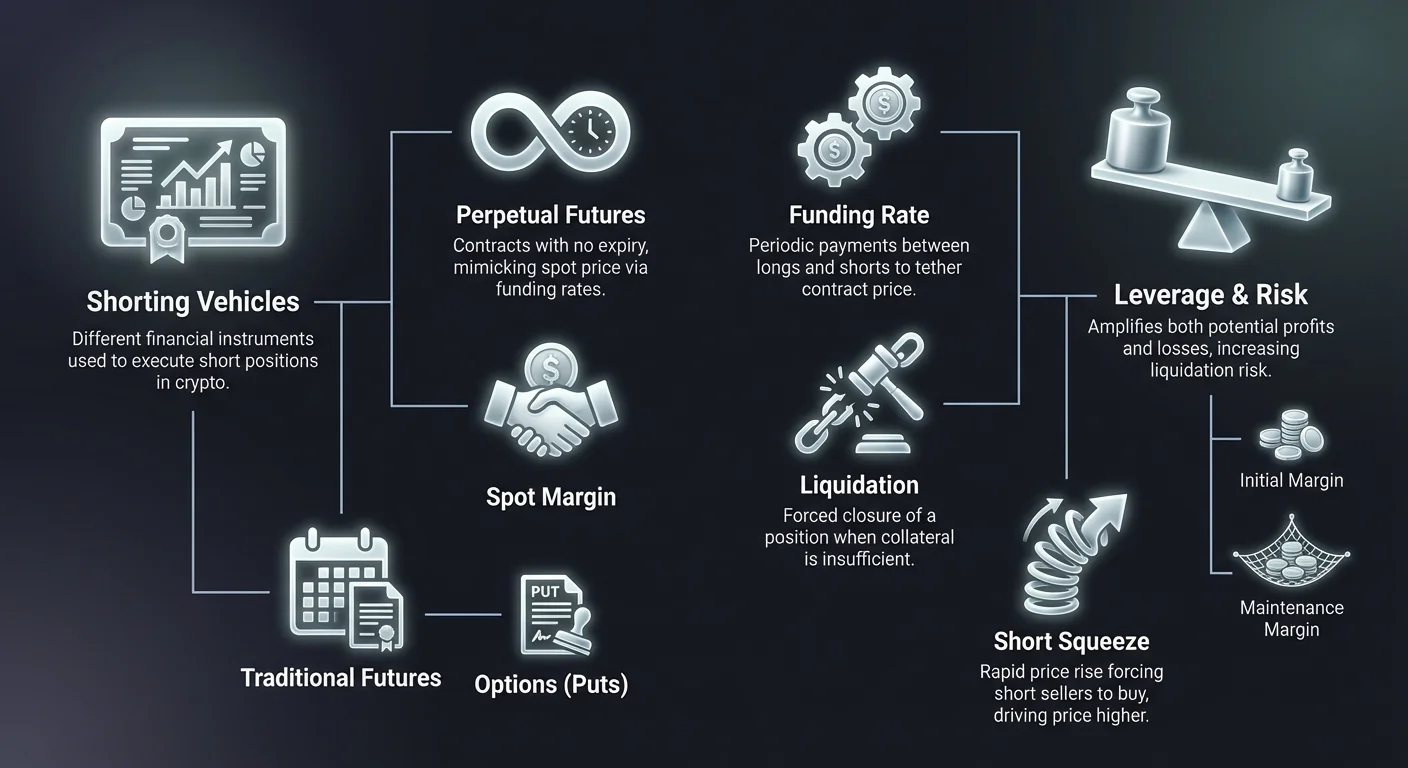

Principala barieră la intrare pentru shorting este înțelegerea instrumentelor disponibile. Spre deosebire de tranzacționarea spot, unde pur și simplu deții moneda, shorting-ul implică aproape întotdeauna pârghie și derivate. Aceasta introduce concepte precum marja de menținere, prețurile de lichidare și ratele de finanțare. Stăpânirea acestor elemente este necesară pentru a naviga eficient condițiile de piață bearish. Fără această cunoștință, mecanismele concepute pentru a facilita shorting-ul pot duce rapid la pierderi substanțiale de capital.

Mecanismele fundamentale ale vânzării în lipsă

În esență, vânzarea în lipsă este o tranzacție bazată pe credit. Nu poți vinde ceea ce nu ai decât dacă cineva ți-l împrumută. Pe piața criptomonedelor, „împrumutătorul” este de obicei exchange-ul sau un pool de lichiditate. Când un trader inițiază o poziție short, depune garanție. Această garanție acționează ca un depozit de securitate. Ea asigură că, dacă tranzacția merge prost și prețul crește, traderul are suficiente fonduri pentru a acoperi pierderea și a rambursa activul împrumutat.

Procesul începe cu deschiderea unei poziții. Dacă un trader crede că Bitcoin va scădea de la 60.000 $ la 50.000 $, deschide o poziție short pentru 1 BTC. Exchange-ul îi împrumută efectiv 1 BTC, care este vândut imediat pentru 60.000 $ stablecoin (sau echivalent). Traderul are acum o datorie de 1 BTC și un credit de 60.000 $. Dacă prețul scade la 50.000 $, traderul cumpără 1 BTC înapoi folosind doar 50.000 $ din fondurile deținute. Returnează 1 BTC împrumutătorului. Cei 10.000 $ rămași reprezintă profitul brut.

Totuși, dacă prețul crește la 70.000 $, dinamica se schimbă în defavoarea traderului. Pentru a rambursa datoria de 1 BTC, traderul ar trebui să cheltuiască cei 60.000 $ inițiali plus încă 10.000 $ din propria garanție. Aici intervine riscul. Dacă prețul crește suficient încât garanția traderului nu mai poate acoperi costul de răscumpărare, exchange-ul va executa o lichidare forțată. Aceasta închide poziția automat pentru a preveni ca traderul să intre în datorii pe care nu le poate rambursa.

Spot Margin vs. Derivate

Există două moduri principale de a executa o poziție short în crypto: Spot Margin și Derivate. Tranzacționarea spot margin implică împrumutul efectiv al activului cripto. Traderul utilizează pool-ul de marjă al exchange-ului pentru a împrumuta monedele direct. Aceasta este forma cea mai „fizică” de shorting. Traderul plătește dobândă pe monedele împrumutate, de obicei calculată orar. Este transparentă, dar poate fi ineficientă din punct de vedere al capitalului și limitată de lichiditatea disponibilă în pool-ul de împrumut al exchange-ului.

Derivatele oferă o abordare mai sintetică. Când shortezi prin derivate, cum ar fi contractele futures sau perpetue, traderul nu împrumută neapărat activul subiacent. În schimb, intră într-un contract care imită mișcarea de preț a activului. Contractul stipulează că, dacă prețul scade, contrapărtea plătește vânzătorului short. Dacă prețul crește, vânzătorul short plătește contrapărții. Această metodă este adesea preferată pentru lichiditatea ridicată și capacitatea de a folosi pârghie mai mare fără a se îngrijora de disponibilitatea împrumutului.

Derivate crypto: Vehiculele principale

Derivatele sunt instrumente financiare care derivă valoarea din activul subiacent, cum ar fi Bitcoin sau Ethereum. În contextul vânzării în lipsă, ele sunt cele mai populare instrumente datorită flexibilității și eficienței lor. Derivatele permit traderilor să speculeze pe mișcări de preț fără obstacolele logistice de a gestiona portofele reale sau transferuri blockchain. Contractul gestionează expunerea, în timp ce traderul gestionează marja și strategia.

Piața derivatelor în crypto a depășit piața spot în termeni de volum. Acest lucru se datorează în mare parte faptului că derivatele permit tranzacționare bidirecțională cu aceeași ușurință. Pe piața spot, vânzarea necesită proprietate. Pe piața derivatelor, vânzarea înseamnă pur și simplu deschiderea unui contract în direcția opusă. Această eficiență structurală face din derivate alegerea principală pentru strategiile bear.

Contracte Futures

Contractele futures tradiționale sunt acorduri de cumpărare sau vânzare a unui activ la un preț prestabilit într-o dată viitoare specifică. Aceste contracte au o expirare fixă. Pentru un vânzător în lipsă, un contract futures blochează un preț de vânzare astăzi pentru livrare mai târziu. Dacă prețul pieței scade sub prețul contractului la expirare, vânzătorul în lipsă obține profit. Aceste instrumente sunt utilizate pe scară largă de traderii instituționali pentru hedging, deoarece data de expirare se aliniază cu orizonturi temporale specifice, cum ar fi raportările financiare trimestriale.

Prețurile contractelor futures se deosebesc adesea de prețul spot. Aceasta este cunoscută ca „basis” sau „premium”. Pe o piață bullish, contractele futures pot tranzacționa mai sus decât prețul spot (contango). Pe o piață bearish, pot tranzacționa mai jos (backwardation). Un vânzător în lipsă trebuie să fie conștient de această diferență. Shortarea unui contract futures care tranzacționează deja la o reducere semnificativă față de prețul spot reduce marjele potențiale de profit.

Futures necesită răbdare și timing precis. Deoarece contractul expiră, traderul trebuie să aibă dreptate atât în direcție, cât și în intervalul de timp. Dacă piața se prăbușește în ziua următoare expirării contractului, deținătorul short futures ratează oportunitatea. Această limitare a dus la inventarea unui instrument nativ crypto care domină piața astăzi: futures-ul perpetuu.

Futures Perpetue (Perps)

Futures-urile perpetue, adesea numite „perps”, sunt un tip special de contract unic pentru piețele criptomonedelor. După cum sugerează și numele, nu au dată de expirare. Un trader poate menține o poziție short într-un contract perpetuu atât timp cât poate menține cerințele de marjă. Aceasta elimină nevoia de a „rola” contractele sau de a se îngrijora de datele de expirare. Oferă o experiență de tranzacționare continuă care imită îndeaproape piața spot, dar cu beneficiile suplimentare ale pârghiei și capacităților de shorting.

Deoarece perps nu expiră niciodată, nu există o dată finală de decontare care să oblige prețul contractului să se alinieze cu prețul spot. Fără un mecanism de ancorare, prețul unui contract perpetuu ar putea teoretic devia mult de la prețul real al Bitcoin sau Ethereum. Pentru a rezolva aceasta, exchange-urile utilizează un mecanism numit Rata de Finanțare. Acest sistem incitează traderii să mențină prețul contractului aproape de prețul spot prin plăți periodice între traderii long și short.

Contractele perpetue sunt locul principal pentru shorting-ul retail și de înaltă frecvență. Oferă lichiditate profundă, ceea ce înseamnă că poziții mari pot fi intrate și ieșite fără a provoca alunecări semnificative de preț. Pentru un vânzător în lipsă, capacitatea de a intra într-o poziție și de a o menține indefinit permite strategii de urmărire a trendului care pot dura săptămâni sau luni în timpul piețelor bear prelungite.

Opțiuni și Contracte pentru Diferență (CFDs)

Contractele de opțiuni oferă o abordare matematică diferită pentru shorting. O „opțiune put” îi dă cumpărătorului dreptul, dar nu obligația, de a vinde un activ la un preț de exercitare specific. Cumpărarea unei opțiuni put este o strategie bearish. Dacă prețul activului scade sub prețul de exercitare, opțiunea câștigă valoare. Avantajul distinct al cumpărării de put-uri este că riscul este limitat la „prima” plătită pentru contract. Spre deosebire de shortarea unui futures, unde pierderile pot fi nelimitate, un cumpărător de opțiuni poate pierde doar costul opțiunii în sine.

Contractele pentru Diferență (CFDs) sunt un alt vehicul, de obicei găsit pe platforme de brokeri mai degrabă decât pe exchange-uri crypto native. Un CFD este un acord direct de schimb al diferenței în valoarea unui activ de la deschiderea contractului până la închiderea acestuia. Dacă deschizi un CFD short și prețul scade, brokerul îți plătește diferența. CFD-urile sunt simple și nu necesită gestionarea portofelelor crypto, dar vin adesea cu spread-uri mai largi și sunt mai puțin transparente decât derivatele on-chain sau bazate pe exchange.

Înțelegerea Pârghiei și Marjei

Pârghia este o sabie cu două tăișuri inseparabil legată de shorting-ul crypto. Pârghia permite unui trader să controleze o dimensiune a poziției mai mare decât capitalul său real. De exemplu, cu pârghie 10x, un trader cu 1.000 $ poate deschide o poziție short în valoare de 10.000 $. Dacă prețul scade cu 10%, poziția de 10.000 $ câștigă 1.000 $ în valoare. Aceasta reprezintă un randament de 100% pe capitalul inițial al traderului. Pârghia amplifică volatilitatea, făcând mișcările mici de piață semnificative pentru PnL (Profit and Loss) al traderului.

Totuși, pârghia acționează identic în sens invers. Dacă aceeași poziție short cu pârghie 10x se confruntă cu o creștere de preț de 10%, pierderea este de 1.000 $. Aceasta este egală cu întregul capital inițial al traderului. Exchange-ul va lichida poziția pentru a preveni ca pierderea să depășească garanția. Aceasta creează o marjă mai mică de eroare. Rapoartele mai mari de pârghie, care pot ajunge până la 100x pe unele platforme, necesită precizie extremă și management strict al riscului.

Marja Inițială și de Menținere

Pentru a gestiona pozițiile short cu pârghie, exchange-urile utilizează două praguri critice de marjă: Marja Inițială și Marja de Menținere. Marja Inițială este suma de garanție necesară pentru a deschide poziția. Pentru o poziție de 10.000 $ la pârghie 10x, Marja Inițială este 1.000 $. Aceasta este „avansul” necesar pentru a intra pe piață.

Marja de Menținere este suma minimă de capital propriu care trebuie să rămână în cont pentru a menține poziția deschisă. Este de obicei mai mică decât Marja Inițială. Pe măsură ce tranzacția se mișcă împotriva vânzătorului în lipsă (prețul crește), capitalul propriu scade. Dacă capitalul propriu scade sub nivelul Marjei de Menținere, se declanșează un eveniment de lichidare. Înțelegerea diferenței dintre prețul de intrare și prețul de lichidare este calculul cel mai vital în vânzarea în lipsă.

Marjă Izolată vs. Marjă Cross

Traderii trebuie să aleagă modul în care garanția lor este alocată folosind fie modul Marjă Izolată, fie Marjă Cross. Marja Izolată alocă o sumă specifică de fonduri unei singure poziții deschise. Dacă acea poziție este lichidată, traderul pierde doar fondurile alocate acelei tranzacții specifice. Restul portofoliului rămâne neafectat. Aceasta este un instrument de protecție pentru strategii short cu risc ridicat, asigurând că o singură tranzacție proastă nu golește întregul cont.

Marja Cross utilizează întregul sold disponibil al contului ca garanție pentru toate pozițiile deschise. Aceasta este utilă pentru hedging sau gestionarea mai multor poziții care s-ar putea echilibra reciproc. De exemplu, un trader ar putea fi short Bitcoin și long Ethereum. Dacă Bitcoin crește (rau pentru short) dar Ethereum crește și el (bun pentru long), profiturile din Ethereum pot susține cerințele de marjă ale short-ului Bitcoin. Totuși, riscul este că o mișcare catastrofală într-o poziție ar putea lichida întregul sold al contului.

Mecanismul Ratei de Finanțare

Rata de finanțare este mâna invizibilă care guvernează piața futures perpetue. Este o plată periodică schimbată între cumpărători (longs) și vânzători (shorts). Direcția plății depinde de relația dintre prețul contractului perpetuu și prețul spot. Acest mecanism asigură că prețul derivatului nu deviază permanent de la valoarea reală a activului.

Când piața este bullish, prețul perpetuu tranzacționează adesea ușor mai sus decât prețul spot. Pentru a trage prețul înapoi în jos, rata de finanțare devine „pozitivă”. În acest scenariu, traderii care dețin poziții long trebuie să plătească o taxă traderilor care dețin poziții short. Această plată incitează traderii să deschidă poziții short (pentru a încasa taxa) și să închidă poziții long (pentru a evita taxa), creând presiune de vânzare care realiniază prețul.

Invers, pe o piață bearish, prețul perpetuu poate scădea sub prețul spot. Rata de finanțare devine „negativă”. În această stare, vânzătorii short trebuie să plătească taxe deținătorilor long. Aceasta creează un cost pentru menținerea unei poziții short. Traderii trebuie să fie conștienți de rata de finanțare curentă înainte de a intra într-o tranzacție. Într-un trend bearish extrem, costul finanțării poate fi semnificativ, erodând profiturile unei tranzacții short în timp.

Ratele de finanțare sunt de obicei calculate și schimbate la fiecare opt ore. Unele platforme pot folosi intervale mai scurte în perioade de volatilitate ridicată. Traderii sofisticați monitorizează aceste rate îndeaproape. O strategie cunoscută ca „cash and carry” sau „arbitraj de finanțare” implică deschiderea unei poziții special pentru a încasa aceste plăți în timp ce hedgează riscul de preț, deși aceasta este în general o strategie neutră mai degrabă decât direcțională short.

Abordări strategice pentru shorting

Shorting-ul nu constă doar în ghicirea că o prăbușire este iminentă. Traderii profesioniști folosesc strategii specifice pentru a integra shorting-ul într-o abordare investițională mai largă. Aceste strategii variază de la speculație agresivă la protecție conservatoare. Scopul dictează pârghia utilizată, durata tranzacției și instrumentul selectat.

Înțelegerea mediului pieței este primul pas. Shorting-ul pe o piață bull puternică este faimos de periculos, adesea numit „picking tops”. Strategiile sunt de obicei cele mai eficiente când confirmă o inversare de trend sau capitalizează pe trenduri descendente stabilite. Cele mai de succes strategii short se aliniază adesea cu indicatori tehnici sau schimbări fundamentale în peisajul pieței.

Shorting speculativ și urmărirea trendului

Shorting-ul speculativ încearcă să obțină profit dintr-o scădere anticipată. Aceasta este adesea condusă de analiza tehnică, cum ar fi identificarea unui model „head and shoulders” sau o spargere sub un nivel cheie de suport. Urmărirea trendului implică intrarea într-o poziție short după ce un trend descendent este confirmat. În loc să încerce să vândă la vârful absolut, traderul așteaptă ca piața să semnaleze slăbiciune și apoi călărește momentum-ul în jos.

În shorting-ul speculativ, timing-ul este critic. Traderii folosesc adesea ordine stop-entry pentru a se asigura că intră în short doar dacă prețul sparge un anumit planșeu de suport. Această confirmare reduce riscul de a fi prins într-un „fake-out”, unde prețul scade scurt înainte de a urca înapoi. Țintele de profit sunt de obicei setate la niveluri istorice de suport unde se așteaptă ca cumpărătorii să intervină.

Hedging de portofolii

Hedging-ul este o strategie defensivă. Investitorii care dețin cantități mari de criptomonede (dețineri spot) pot teme o scădere temporară a pieței, dar nu doresc să își vândă activele din motive fiscale sau convingeri pe termen lung. Pentru a proteja valoarea în dolari a portofoliului lor, pot deschide o poziție short de dimensiune echivalentă. Aceasta este cunoscută ca crearea unei poziții „delta neutră

De exemplu, dacă un investitor deține 10 BTC și se teme de o piață bear, poate shorta 10 BTC prin un contract perpetuu. Dacă prețul Bitcoin scade cu 20%, deținerile spot pierd valoare, dar poziția short câștigă o sumă egală. Valoarea netă a portofoliului rămâne stabilă în termeni de dolari. Odată ce investitorul crede că minimul este atins, închide poziția short, luând profitul, și își păstrează cei 10 BTC originali.

Scalping și Day Trading

Scalping-ul este o strategie de înaltă frecvență care caută să obțină profit din schimbări mici de preț. Scalperii pot deschide și închide zeci de poziții short într-o singură zi, menținând fiecare doar minute sau secunde. Această strategie se bazează puternic pe pârghie pentru a face mișcările mici de preț profitabile. Scalping-ul necesită concentrare intensă și execuție cu latență scăzută, adesea utilizând boți automați sau terminale de tranzacționare avansate.

Day traderii operează pe intervale de timp ușor mai lungi, căutând să captureze trendul intraday. Un day trader ar putea shorta Bitcoin dimineața dacă piețele asiatice arată slăbiciune, țintind să închidă poziția înainte de deschiderea piețelor SUA. Atât scalping-ul, cât și day trading-ul necesită disciplină strictă în ceea ce privește taxele. Deoarece marjele de profit pe tranzacție sunt mici, taxele de tranzacționare și alunecarea pot transforma rapid o strategie câștigătoare într-una perdantă.

Riscuri specifice vânzătorilor în lipsă

Deși mecanismele shorting-ului oglindesc tranzacționarea long în multe feluri, profilul de risc este asimetric. Când cumperi un activ (mergi long), pierderea maximă este limitată la suma investită; prețul nu poate coborî sub zero. Câștigul potențial este, teoretic, infinit. Shorting-ul inversează această ecuație. Câștigul maxim este limitat (prețul merge la zero), dar pierderea potențială este teoretic nelimitată deoarece prețul unui activ poate crește indefinit.

Această asimetrie fundamentală necesită protocoale mai stricte de management al riscului pentru vânzătorii în lipsă. O creștere de 100% a prețului rezultă într-o pierdere de 100% a capitalului principal pentru un short fără pârghie. În crypto, activele pot crește cu 300% sau mai mult în perioade scurte. Fără un stop-loss, un vânzător în lipsă poate ajunge să datoreze mai mulți bani decât a depus, deși exchange-urile moderne au de obicei fonduri de asigurare și motoare de lichidare pentru a preveni solduri negative.

Short Squeezes

Un short squeeze este un fenomen de piață care apare când un activ cu short intens începe să crească în preț. Pe măsură ce prețul crește, vânzătorii în lipsă se confruntă cu pierderi și sunt forțați să cumpere înapoi activul pentru a închide pozițiile sau a limita daunele. Această presiune de cumpărare alimentează focul, împingând prețul și mai sus. La rândul său, aceasta declanșează mai multe stop-loss-uri și lichidări printre alți vânzători în lipsă, creând un ciclu de feedback de cumpărare.

Short squeeze-urile sunt deosebit de violente pe piețele criptomonedelor datorită utilizării ridicate a pârghiei. Un „cascade” de lichidări poate provoca spike-uri de preț de 10% sau 20% în minute. Traderii care monitorizează order book-urile pot vedea adesea clustere de puncte de lichidare. Dacă un „whale” sau entitate mare cumpără suficient pentru a împinge prețul în aceste clustere, squeeze-ul rezultat poate șterge urșii instantaneu. Evitarea tranzacțiilor short aglomerate este o abilitate cheie de supraviețuire.

Risc regulator și de contrapartidă

Shorting-ul implică adesea exchange-uri derivate care pot opera în zone gri regulatorii. Spre deosebire de deținerea Bitcoin într-un portofel hardware personal, deținerea unei poziții short necesită păstrarea fondurilor pe un exchange. Aceasta introduce risc de contrapartidă. Dacă exchange-ul suferă un hack, insolvență sau închidere regulatorie, garanția care susține poziția short ar putea fi pierdută.

Mai mult, schimbările regulatorii pot afecta disponibilitatea produselor de shorting. Unele jurisdicții restricționează accesul retail la derivate sau pârghie ridicată. Traderii trebuie să fie conștienți de statutul legal al platformelor pe care le folosesc. Un ban brusc asupra derivatelor într-o regiune specifică ar putea forța închiderea imediată a pozițiilor, potențial la prețuri defavorabile.

Împrumuturi și Structuri de Costuri

Shorting-ul rar este gratuit. Pe lângă riscul mișcării de preț, există costuri structurale asociate menținerii unei poziții short. Aceste costuri trebuie calculate în profitabilitatea oricărei tranzacții. Dacă piața rămâne platî, un vânzător în lipsă pierde de obicei bani din cauza acestor taxe.

Înțelegerea programului de taxe al platformei alese este obligatorie. Traderii de înaltă frecvență și clienții instituționali primesc adesea reduceri tiered la taxe, dar traderii retail plătesc de obicei rata completă. În timp, aceste costuri se acumulează, făcând shorting-ul pasiv pe termen lung scump comparativ cu deținerea pe termen lung.

Rate de dobândă și taxe de împrumut

Pentru shorting-ul spot margin, costul principal este rata de dobândă pe monedele împrumutate. Aceste rate sunt dinamice și determinate de cerere și ofertă. Dacă toată lumea vrea să shorteze Bitcoin, cererea pentru împrumut BTC crește, la fel și rata de dobândă. În timpul volatilității extreme de piață, ratele anuale de dobândă pentru împrumut pot spike la trei cifre.

Aceste taxe sunt de obicei calculate orar. Un trader ar putea vedea o rată de dobândă de 0,05% pe zi. Deși mică în izolare, aceasta se adună peste săptămâni sau luni. Unele platforme taxează și o taxă pentru deschiderea împrumutului. Traderii trebuie să verifice „borrow rate” înainte de a executa un short spot, deoarece variază semnificativ între diferite criptomonede și exchange-uri.

Taxe de tranzacție și Taker

Fiecare tranzacție implică o taxă de tranzacție. Pe piețele crypto, acestea sunt împărțite în taxe „Maker” și „Taker”. Un „Maker” este un trader care plasează un ordin limită care rămâne în order book, adăugând lichiditate. Un „Taker” este un trader care folosește un ordin de piață pentru a umple un ordin existent, îndepărtând lichiditate. Taker-ii plătesc în general taxe mai mari.

Deoarece shorting-ul se întâmplă adesea în momente de panică sau mișcare rapidă, traderii folosesc frecvent ordine de piață pentru a se asigura că intră în poziție. Aceasta îi clasifică ca Takeri, suportând nivelul mai înalt de taxe. Pentru scalperi, spread-ul (diferența dintre prețurile de cumpărare și vânzare) și taxele Taker pot consuma o porțiune semnificativă din profitul așteptat al tranzacției.

Lichidare și Costuri Ascunse

Dacă o poziție este închisă forțat de exchange, traderul plătește adesea o taxă de lichidare. Aceasta este o penalizare adăugată deasupra pierderii. Servește ca disincentiv pentru a lăsa pozițiile să lovească peretele de lichidare. În plus, alunecarea este un cost ascuns în timpul intrărilor volatile. Dacă un trader încearcă să shorteze un activ în prăbușire, prețul de execuție ar putea fi semnificativ mai mic decât prețul văzut pe ecran datorită vitezei scăderii pieței.

Execuție Tehnică și Ordine

Executarea unei tranzacții short necesită familiaritate cu diverse tipuri de ordine. Apăsarea simplă a „sell” rar este strategia optimă. Execuția profesională implică gestionarea simultană a prețurilor de intrare, țintelor de ieșire și valvulelor de siguranță. Volatilitatea crypto înseamnă că acțiunea de preț poate trece prin ținte în milisecunde, făcând execuția manuală nesigură.

Folosirea tipului corect de ordin poate însemna diferența dintre o tranzacție profitabilă și o oportunitate ratată. De asemenea, guvernează structura taxelor (Maker vs. Taker) și protejează împotriva alunecării.

Tipuri de Ordine

Un Ordin Limită permite traderului să specifice prețul exact la care dorește să shorteze. De exemplu, „Vinde 1 BTC dacă prețul atinge 65.000 $.” Aceasta garantează prețul, dar nu garantează umplerea; dacă prețul ajunge doar la 64.999 $, tranzacția nu se deschide niciodată. Este ideal pentru intrări la niveluri de rezistență.

Un Ordin de Piață se execută imediat la cel mai bun preț curent disponibil. Garantează că tranzacția se întâmplă, dar nu prețul specific. Pe o piață în mișcare rapidă, un ordin de vânzare de piață s-ar putea umple semnificativ mai jos decât era de așteptat. Este folosit când viteza este prioritizată față de precizia prețului.

Un Stop-Loss este un ordin conceput pentru a limita pierderea. Pentru un vânzător în lipsă, acesta este un ordin de cumpărare plasat deasupra prețului de intrare. Dacă intrarea a fost la 60.000 $, un stop-loss ar putea fi setat la 62.000 $. Dacă prețul atinge 62.000 $, sistemul închide automat tranzacția, acceptând o pierdere mică pentru a preveni una mai mare.

Instrumente de Management al Riscului

Platformele avansate oferă ordine Trailing Stop. Acesta este un stop-loss dinamic care se mișcă odată cu prețul. Dacă un trader shortează la 60.000 $ și prețul scade la 55.000 $, un trailing stop poate fi setat să urmărească prețul la o distanță de 1.000 $. Dacă prețul scade mai departe la 50.000 $, stop-ul se mișcă în jos la 51.000 $. Dacă prețul apoi se inversează, tranzacția se închide la 51.000 $, blocând majoritatea profitului.

Ordinele Take-Profit sunt opusul stop-loss-urilor. Ele închid automat poziția când prețul scade la un nivel țintă, securizând câștigul. Folosirea unei combinații de Stop-Loss și Take-Profit (adesea numite OCO sau „One Cancels the Other”) permite traderilor să automatizeze rezultatul tranzacției odată deschisă, eliminând deciziile emoționale.

Compararea Vehiculelor de Shorting

Condiții diferite de piață și obiective ale traderilor necesită instrumente diferite de shorting. Înțelegerea pro-urilor și contra-urilor fiecărui vehicul ajută la selectarea instrumentului potrivit pentru sarcină. Deși perpetuu-urile sunt cele mai comune, nu sunt întotdeauna cele mai eficiente pentru fiecare scenariu.

Spot margin este adesea mai bun pentru dețineri pe termen lung unde ratele de finanțare ar putea eroda profiturile. Opțiunile sunt superioare pentru evenimente volatile precum rapoarte de câștiguri sau upgrade-uri de protocol unde rezultatul este binar. Futures-urile sunt preferate de instituții care gestionează riscuri cu dată fixă.

| Caracteristică | Short Spot Margin | Futures Perpetue | Futures Tradiționale | Opțiuni (Put-uri) |

|---|---|---|---|---|

| Expirare | Niciuna | Niciuna | Dată Fixă | Dată Fixă |

| Cost | Dobândă Împrumut | Rate Finanțare | Basis / Premium | Premium |

| Pârghie | Scăzută (3x-10x) | Ridicată (Până la 100x) | Ridicată (Până la 100x) | Ridicată |

| Risc | Lichidare | Lichidare | Lichidare | Pierdere Premium Doar |

| Lichiditate | Variază pe Activ | Foarte Ridicată | Ridicată | Medie |

| Cel mai bun pentru | Deținere medie termen | Tranzacționare scurt termen | Hedging instituțional | Speculație evenimente |

Traderii ar trebui să evalueze „costul de carry” pentru fiecare vehicul. Pe o piață unde ratele de finanțare sunt extrem de negative (shorts plătesc longs), menținerea unui short perpetuu devine scumpă. În acest caz, un short spot margin sau un futures tradițional ar putea fi mai eficiente din punct de vedere al costurilor, chiar dacă lichiditatea este ușor mai mică.

Peisajul Regulator și Restricții Geografice

Capacitatea de a shorta crypto nu este disponibilă universal. Reglementările financiare din diverse țări dictează ce produse pot oferi exchange-urile clienților retail. În Statele Unite, de exemplu, tranzacționarea Contract pentru Diferență (CFD) este în general interzisă, iar accesul la futures perpetue cu pârghie ridicată este restricționat la platforme reglementate specifice.

În Europa și părți din Asia, reglementările pot limita cantitatea de pârghie disponibilă traderilor retail sau interzice derivatele crypto în întregime. Traderii trebuie să verifice că platforma pe care o folosesc este conformă cu legile locale. Folosirea VPN-urilor pentru a ocoli restricțiile pe exchange-uri nereglementate introduce un risc semnificativ, deoarece exchange-ul poate îngheța conturile care încalcă termenii lor de serviciu privind jurisdicția.

Exchange-urile descentralizate (DEXs) oferă o alternativă. Protocolurile perpetue on-chain permit shorting și pârghie prin contracte inteligente, adesea fără aceleași restricții geografice (deși aceasta este o zonă legal complexă). Aceste platforme replică eficient funcțiile exchange-urilor centralizate, dar înlocuiesc order book-ul cu pool-uri de lichiditate și market maker-i automați (AMMs). Deși reduc riscul de contrapartidă privind insolvența exchange-ului, introduc risc de contract inteligent — posibilitatea unei erori în cod care duce la pierderea fondurilor.

Concluzie

Vânzarea în lipsă este un component vital al unei piețe cripto mature. Oferă mecanismul pentru descoperirea prețului, permițând traderilor să exprime sentiment negativ și prevenind formarea bubelor de active necontrolate. Pentru traderul individual, deblochează capacitatea de a obține profit în timpul piețelor bear și de a proteja valoarea deținerilor pe termen lung prin hedging. Totuși, mecanismele împrumutului, costurile finanțării și riscurile pârghiei fac din aceasta o strategie care cere respect și educație.

Succesul în shorting necesită mai mult decât o perspectivă bearish. Cere stăpânire a instrumentelor — cunoașterea când să folosești un contract perpetuu versus o opțiune put, înțelegerea modului de a interpreta ratele de finanțare și aderarea strictă la protocoalele de management al riscului pentru a evita lichidările. Volatilitatea care face shorting-ul crypto profitabil este aceeași forță care poate pedepsi traderii nedisciplinați. Prin utilizarea stop-loss-urilor, gestionarea dimensiunilor pozițiilor și înțelegerea costurilor structurale, traderii pot încorpora eficient strategii short în trusa lor financiară mai largă.

Vânzarea în lipsă îți permite să obții profit când prețurile scad, dar managementul strict al riscului este esențial pentru a supraviețui volatilității pieței.