Piața criptomonedelor funcționează pe o structură bifurcată care separă participanții retail de capitalul instituțional la scară mare. În timp ce traderii individuali interacționează de obicei cu interfețe de exchange prietenoase cu utilizatorul, investitorii instituționali navighează un ecosistem complet diferit, conceput pentru volum mare și confidențialitate. Înțelegerea distincției dintre aceste două medii este esențială pentru a înțelege modul în care funcționează lichiditatea activelor digitale la nivel global. Infrastructura care susține o tranzacție de o sută de dolari diferă fundamental de sistemele necesare pentru a muta o sută de milioane de dolari fără a prăbuși piața.

Bursele retail servesc drept fața vizibilă a industriei cripto. Ele oferă cărți de ordine publice unde ordinele de cumpărare și vânzare sunt potrivite în timp real. Aceste platforme prioritizează accesibilitatea și ușurința în utilizare. În contrast, birourile de tranzacționare instituționale, adesea denumite birouri Over-the-Counter (OTC), operează în umbra pieței publice. Ele facilitează tranzacții directe între două părți, adesea ocolind complet cărțile de ordine publice. Această segregare asigură că fluxurile masive de capital nu perturbă stabilitatea prețurilor pentru piața mai largă.

Mecanismele burselor retail

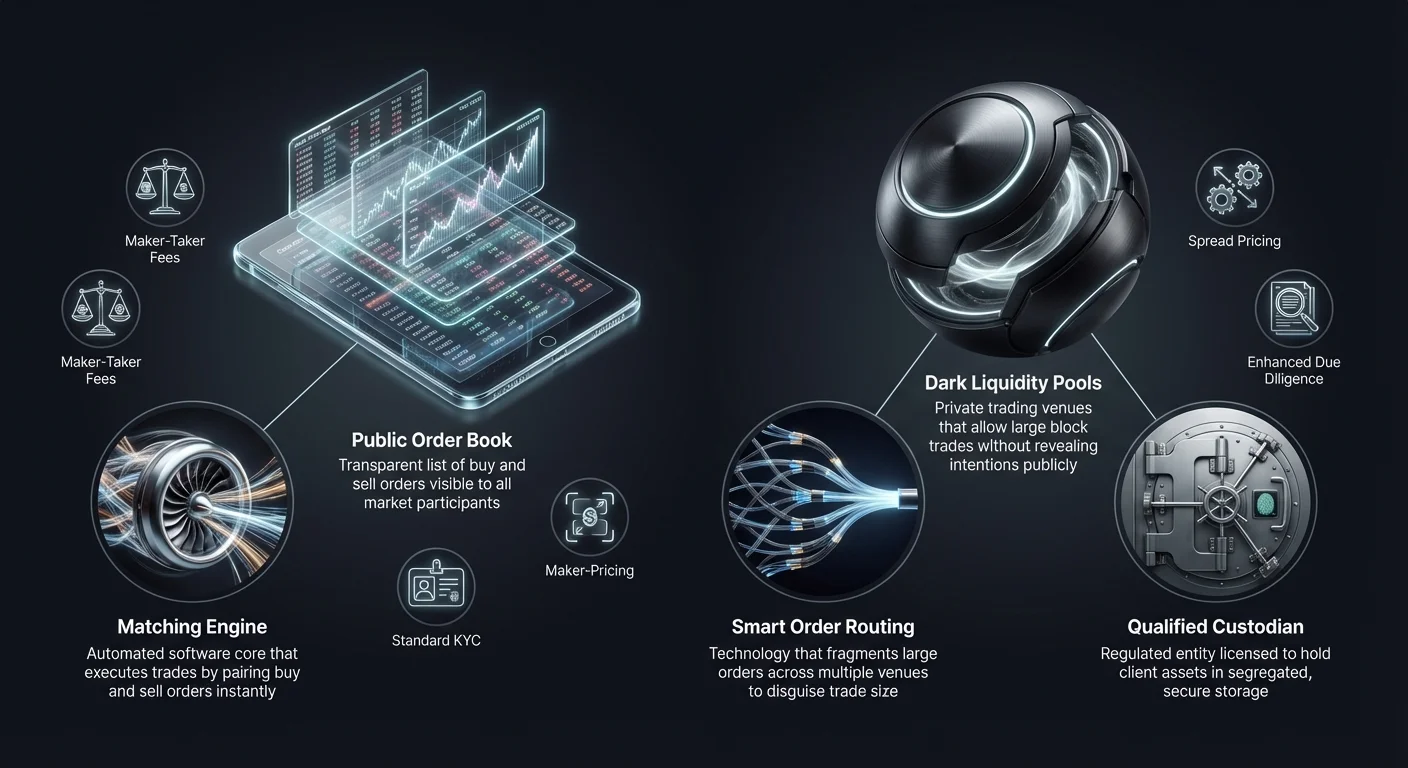

Bursele de criptomonede retail funcționează similar cu brokerajele tradiționale de acțiuni, dar cu nuanțe operaționale distincte. Ele acționează ca intermediari care dețin fondurile clienților și facilitează tranzacționarea prin intermediul unei cărți de ordine cu limită centrală. Când un utilizator plasează un ordin de piață, motorul de potrivire al exchange-ului îl asociază cu cel mai bun ordin limită disponibil de la alți utilizatori. Acest proces creează lichiditate imediată pentru tranzacții mici și medii. Vizibilitatea cărții de ordine permite traderilor să vadă profunzimea pieței, care reprezintă volumul ordinelor de cumpărare și vânzare la diverse niveluri de preț.

Dinamica cărții de ordine

Componenta centrală a unei burse retail este cartea de ordine publică. Ea afișează o listă transparentă a participanților diverși la piață dispuși să cumpere sau să vândă active la prețuri specifice. Această transparență este benefică pentru descoperirea prețului, deoarece permite tuturor participanților să vadă sentimentul actual al pieței și echilibrul cerere-ofertă. Totuși, această vizibilitate devine o liability pentru tranzacții mari. Dacă un trader încearcă să vândă o cantitate masivă de Bitcoin pe o carte de ordine publică, alți participanți la piață pot reacționa instantaneu, scăzând prețul înainte ca tranzacția să se finalizeze.

Motoare de potrivire și latență

Platformele retail concurează intens pe viteza și eficiența motoarelor lor de potrivire. Un motor de potrivire este nucleul software care menține cartea de ordine și execută tranzacțiile. Pentru traderii retail, viteza este adesea o chestiune de comoditate sau execuție a strategiei de bază. Motoarele de înaltă performanță asigură utilizatorilor o întârziere minimă între apăsarea „cumpără” și primirea activelor. Această infrastructură este concepută să gestioneze mii de tranzacții mici pe secundă, mai degrabă decât o singură tranzacție masivă, complexă.

Accesibilitate și interfață utilizator

Scopul principal al infrastructurii burselor retail este reducerea barierei de intrare. Platformele integrează porți de plată fiat, permițând utilizatorilor să depună monedă guvernamentală prin transferuri bancare sau carduri de credit. Interfața utilizator este concepută să fie intuitivă, protejând adesea utilizatorul de complexitățile deșeurilor blockchain. Deși acest lucru simplifică experiența, înseamnă adesea că utilizatorul nu are control direct asupra cheilor private în timpul procesului de tranzacționare. Infrastructura prioritizează conectivitatea și experiența utilizatorului în detrimentul nevoilor specifice de confidențialitate ale entităților mai mari.

Arhitectura tranzacționării OTC instituționale

Birourile de tranzacționare instituționale operează pe premisa discreției și agregării lichidității. Tranzacționarea OTC implică schimbul direct de active între două contrapartide, adesea facilitat de un birou specializat sau broker. Această metodă este standardul pentru indivizii cu avere mare, fonduri speculative și trezorerii corporative care doresc să intre sau să iasă din poziții mari. Infrastructura aici nu se bazează pe o singură carte de ordine publică, ci pe o rețea de furnizori de lichiditate și canale private de comunicare.

Minimizarea impactului asupra pieței

Obiectivul principal al unui birou OTC instituțional este minimizarea impactului asupra pieței. Când un ordin mare de cumpărare lovește un exchange public, poate provoca „slipaj”, unde prețul crește pe măsură ce cumpărătorul consumă toate ordinele de vânzare disponibile la prețuri mai mici. Birourile OTC atenuează acest lucru prin blocarea unui preț pentru întregul bloc. Biroul își asumă riscul de a achiziționa activele și le livrează clientului la rata convenită. Acest lucru asigură că cumpărătorul instituțional nu conduce accidental prețul în sus împotriva sa în timp ce încearcă să umple o poziție.

Smart Order Routing (SOR)

Platformele instituționale sofisticate utilizează tehnologia Smart Order Routing pentru a obține lichiditate. În loc să se bazeze pe un singur exchange, un SOR se conectează la multiple pool-uri de lichiditate, alte birouri OTC și diverse exchange-uri simultan. Împarte un ordin mare în fragmente mai mici și le execută pe diferite locații inteligent. Această fragmentare maschează dimensiunea reală a tranzacției și previne traderii de înaltă frecvență de pe exchange-urile publice să front-runeze ordinul instituțional.

Tranzacționare principal vs. agenție

Birourile instituționale operează de obicei sub un model principal sau agenție. În modelul principal, biroul folosește propriul capital pentru a cumpăra activul de la client sau a-l vinde acestuia. Acționează ca contraparti directă și își asumă riscul de piață. În modelul agenție, biroul acționează strict ca intermediar, găsind o contrapartidă în numele clientului fără a folosi propriul bilanț. Alegerea modelului afectează structura de prețuri și viteza de decontare, tranzacționarea principal oferind adesea execuție mai rapidă la un cost ușor mai mare.

Modele comparative de comisioane

Modelele de venituri pentru bursele retail și birourile instituționale diferă semnificativ. Platformele retail se bazează de obicei pe un program transparent de comisioane bazat pe volumul de tranzacționare. Acesta implică adesea un model „maker-taker”. Un „maker” care oferă lichiditate cărții de ordine prin plasarea unui ordin limită plătește un comision mai mic. Un „taker” care elimină lichiditatea executând un ordin de piață plătește un comision mai mare. Aceste comisioane sunt de obicei un procent din valoarea totală a tranzacției și sunt percepute explicit deasupra prețului tranzacției.

Prețuri bazate pe spread în OTC

Birourile OTC instituționale rar percep un comision separat. În schimb, utilizează un model de „spread” sau „all-in”. Când un client solicită o cotă pentru cumpărarea de Bitcoin, biroul oferă un preț ușor mai mare decât rata curentă de piață. Diferența dintre rata de piață și prețul cotat este spread-ul, care reprezintă marja de profit a biroului. Acest lucru permite instituțiilor să execute tranzacții mari cu un singur cost previzibil cunoscut în avans, simplificând contabilitatea și analiza costurilor pentru firmă.

Marketing „zero-comisioane” vs. realitate

Unele platforme retail și servicii de swap se promovează ca exchange-uri „zero-comisioane”. În realitate, aceste platforme adoptă adesea modelul instituțional de spread pentru utilizatorii retail. Deși nu apare un articol de comision pe chitanța tranzacției, prețul plătit de utilizator pentru activ este ușor umflat comparativ cu prețul spot brut de piață. Această abordare simplifică experiența utilizatorului eliminând calculele complexe de comisioane, dar cere traderilor să fie vigilenți în privința ratei de schimb acceptate pentru a se asigura că rămâne competitivă.

Economia treptelor de volum

Atât mediile retail, cât și cele instituționale oferă stimulente pentru volum mare, dar mecanismele diferă. Bursele retail folosesc sisteme treptate unde comisioanele scad pe măsură ce volumul de tranzacționare pe 30 de zile crește. Acest lucru încurajează tranzacționarea frecventă și loialitatea față de o singură platformă. Prețurile instituționale sunt mai dinamice și negociabile. Un birou poate oferi un spread mai strâns pentru o tranzacție specifică dacă condițiile pieței sunt favorabile sau dacă biroul trebuie să descarce inventarul. Relația de prețuri în lumea OTC este adesea relațională, mai degrabă decât algoritmică.

Analiza lichidității și slipajului

Lichiditatea se referă la ușurința cu care un activ poate fi convertit în numerar sau alt activ fără a-i afecta prețul. În contextul infrastructurii cripto, lichiditatea este factorul definitoriu care separă locațiile retail de cele instituționale. Bursele retail se bazează pe „profunzimea” cărții lor de ordine. Dacă cartea de ordine este subțire, chiar și o tranzacție moderată poate provoca mișcări semnificative de preț. Birourile instituționale accesează lichiditate „adâncă”, adesea obținută de la mineri, adoptanți timpurii sau alte instituții, permițându-le să absoarbă presiunea de vânzare care ar răsturna o carte de ordine retail.

| Caracteristică | Bursă Retail | Birou OTC Instituțional |

|---|---|---|

| Lichiditate primară | Cartea de ordine publică | Rețele/Pools private |

| Descoperire preț | Transparentă/Timp real | Opacă/Negociată |

| Risc de slipaj | Ridicat pentru volum mare | Minim (Preț fix) |

Înțelegerea slipajului

Slipajul este diferența dintre prețul așteptat al unei tranzacții și prețul la care este executată tranzacția. Pe o bursă retail, slipajul apare în perioade de volatilitate ridicată sau lichiditate scăzută. Dacă un trader inițiază un ordin de cumpărare de piață pentru 10 BTC, dar ordinele de vânzare cele mai mici totalizează doar 5 BTC, motorul de potrivire va continua să cumpere la prețuri tot mai mari până când ordinul este umplut. Acest lucru rezultă într-un preț mediu de intrare semnificativ mai mare decât afișajul inițial al pieței.

Pool-uri de lichiditate OTC

Birourile OTC creează un tampon împotriva slipajului utilizând pool-uri de lichiditate invizibile publicului. Aceste dark pool-uri permit instituțiilor să tranzacționeze blocuri mari fără a semnala intențiile lor pieței mai largi. Păstrând aceste tranzacții private până la decontare, biroul previne vânzările în panică sau cumpărăturile FOMO (Teama de a rata) care urmează de obicei dezvăluirii unei mișcări „balenă” pe un explorator blockchain public sau flux exchange.

Impact decontare

Viteza decontării afectează, de asemenea, lichiditatea. În tranzacționarea retail, decontarea este de obicei instantanee în ledger-ul intern al exchange-ului. Utilizatorul vede actualizarea soldului imediat. În OTC instituțional, decontarea poate fi amânată (T+1 sau termene wire same-day). Totuși, prețul este blocat în momentul acordului de tranzacție. Această separare a execuției tranzacției și decontării finale permite instituțiilor să gestioneze fluxul de numerar și lichiditatea fără presiunea imediată de pre-finanțare a fiecărei tranzacții pe o locație publică.

Infrastructura de custodie și securitate

Infrastructurile de securitate pentru platformele retail și instituționale sunt vast diferite datorită scalării activelor implicate. Bursele retail folosesc de obicei un amestec de portofele hot (online) și cold (offline) pentru a gestiona fondurile utilizatorilor. Portofelul hot gestionează retragerile imediate și lichiditatea de tranzacționare, în timp ce majoritatea activelor sunt păstrate în stocare cold. Totuși, utilizatorii retail se bazează în general pe protocoalele interne de securitate ale exchange-ului și nu au conturi on-chain segregate.

Custodieni calificați

Clienții instituționali cer adesea utilizarea unui „Qualified Custodian”. Aceasta este o desemnare reglementară pentru entități licențiate să dețină activele clienților. Infrastructura instituțională separă locația de tranzacționare de furnizorul de custodie. Această segregare a sarcinilor asigură că, chiar dacă biroul de tranzacționare se confruntă cu insolvență, activele clientului rămân sigure într-un seif segregat. Coinbase Institutional, de exemplu, protejează miliarde în active folosind acest model segregat, oferind un strat de încredere esențial pentru guvernanța corporativă.

Protocoale de stocare cold

Pentru birourile OTC cu volum mare și custozii instituționali, stocarea cold implică măsuri complexe de securitate fizică și digitală. Aceasta include adesea portofele multi-semnătură unde cheile private sunt împărțite și stocate în locații sigure, dispersate geografic. Executarea unei tranzacții din aceste seifuri necesită semnături multiple de la personal autorizat, adesea cu întârzieri de timp. Acest lucru contrastează puternic cu securitatea retail, care se bazează de obicei pe 2FA (Autentificare în doi factori) și confirmări prin e-mail pentru retrageri.

Audit și asigurare

Infrastructura instituțională vine de obicei cu standarde mai ridicate de audit și asigurare. Custodienii care deservesc fonduri speculative și corporații suferă audituri regulate SOC 1 și SOC 2 pentru a verifica controalele de securitate și sănătatea financiară. În plus, ei poartă adesea polițe de asigurare comercială împotriva criminalității pentru a acoperi furtul sau pierderea potențială a activelor. Deși unele exchange-uri retail de top au adoptat aceste standarde, ele sunt o cerință de bază obligatorie pentru orice platformă care deservește capital instituțional.

Cadre reglementare și de conformitate

Peisajul reglementar dictează mare parte din diferențele de infrastructură dintre tranzacționarea retail și cea instituțională. Bursele retail trebuie să respecte legile Know Your Customer (KYC) și Anti-Money Laundering (AML), cerând utilizatorilor să încarce documente de identitate. Totuși, procesul de screening este adesea automatizat și conceput pentru viteză, pentru a onboarda mii de utilizatori rapid.

Due Diligence îmbunătățită

Birourile instituționale efectuează Enhanced Due Diligence (EDD). Aceasta depășește mult verificarea simplă a ID-ului. Birourile trebuie să verifice sursa fondurilor, structura corporativă a contrapartidei și proprietarii beneficiari finali ai entității. Acest proces este manual, riguros și consumator de timp. Asigură că blocuri mari de capital care intră în spațiul cripto sunt legitime și conforme cu reglementările bancare globale. Acest nivel de scrutin este necesar deoarece tranzacțiile instituționale sunt adesea suficient de mari încât să declanșeze alerte bancare și audituri reglementare.

Restricții geografice

Conformitatea reglementară dictează, de asemenea, unde pot opera aceste servicii. Unele birouri OTC sunt licențiate doar în jurisdicții specifice, cum ar fi New York (sub BitLicense) sau națiuni europene specifice. Bursele retail aruncă adesea o plasă mai largă, dar pot restricționa funcții specifice, cum ar fi futures sau tranzacționarea cu marjă, în funcție de locația utilizatorului. Birourile instituționale trebuie să navigheze o rețea complexă de reglementări financiare transfrontaliere pentru a decontiza legal tranzacții între entități internaționale.

Infrastructura de raportare fiscală

Pentru traderii retail, raportarea fiscală este adesea o chestiune de descărcare a unui fișier CSV cu istoricul tranzacțiilor și importarea în software fiscal. Platformele instituționale oferă instrumente personalizate de raportare fiscală care se integrează direct cu software-ul de contabilitate corporativă. Deoarece swap-urile și tranzacțiile sunt evenimente impozabile, precizia urmăririi bazei de cost pentru milioane de dolari în active este critică. Infrastructura instituțională suportă metode contabile specifice precum FIFO (First-In, First-Out) sau identificare specifică a lotului pentru a optimiza datoriile fiscale.

Rolul platformelor de swap

Între bursele retail tradiționale și birourile instituționale se află platformele de swap. Aceste servicii oferă un mecanism simplificat pentru convertirea unui activ în altul. Spre deosebire de un exchange de tranzacționare unde utilizatorii speculează pe direcția prețului, platformele de swap sunt orientate în principal spre utilitate. Ele sunt concepute pentru utilizatorii care trebuie să schimbe token-uri specifice pentru diversificarea portofoliului sau scopuri utilitare, mai degrabă decât generarea activă de profit.

Natură non-custodială

Multe platforme de swap operează pe bază non-custodială. Această infrastructură permite utilizatorilor să tranzacționeze direct din portofelele lor private fără a depune fonduri pe un exchange centralizat. Aceasta se aliniază cu ethosul descentralizării și reduce riscul contrapartidei, deoarece platforma nu deține niciodată fondurile utilizatorului. Pentru utilizatorii retail, aceasta oferă un nivel de securitate similar segregării instituționale, dar fără cadrele legale complexe.

Capabilități cross-chain

Infrastructura swap se specializează adesea în interoperabilitate cross-chain. În timp ce exchange-urile tradiționale sunt ecosisteme silozate, platformele swap moderne fac legătura între diferite blockchain-uri (de ex., schimbarea Bitcoin pentru un token bazat pe Ethereum). Acest lucru necesită tehnologie backend complexă care interacționează simultan cu multiple rețele blockchain. Pentru instituții, această capabilitate este vitală pentru mutarea capitalului între diferite protocoale de finanțe descentralizate (DeFi) fără a naviga multiple logări pe exchange-uri centralizate.

Automatizare și viteză

Platformele de swap folosesc automatizarea pentru a oferi cote instantanee și execuție. Ele agregă adesea rate de la diverse alte exchange-uri pentru a oferi un preț competitiv. Această tehnologie oglindește Smart Order Routing folosită de birourile instituționale, dar este ambalată pentru consumatorul retail. Democratizează accesul la prețuri eficiente, deși utilizatorii trebuie să fie precauți la comisioanele bazate pe spread tipice în aceste medii convenabile, „fără cont necesar”.

Riscuri operaționale și considerații

Fiecare locație de tranzacționare poartă riscuri specifice. Bursele retail sunt ținte centralizate pentru hackeri. Dacă portofelul hot al unei burse retail este compromis, fondurile utilizatorilor pot fi furate. Utilizatorii retail se confruntă, de asemenea, cu riscul insolvenței platformei, unde exchange-ul poate să nu dețină rezerve 1:1 pentru depozitele clienților. Acest risc este atenuat folosind platforme care oferă Proof of Reserves, dar rămâne o preocupare centrală pentru sectorul retail.

Risc contrapartidă în OTC

Tranzacționarea OTC instituțională minimizează riscul de hacking prin stocare cold, dar introduce risc contrapartidă. Într-o tranzacție, există o fereastră scurtă în care o parte a trimis fonduri, iar cealaltă nu a reciprocizat încă. Deși serviciile de escrow și straturile stabilite de decontare atenuează acest lucru, reputația biroului OTC este primordială. Instituțiile se bazează puternic pe executabilitatea legală a acordurilor lor de tranzacționare și solvabilitatea financiară a biroului de tranzacționare pentru a asigura că decontarea are loc conform promisiunii.

Expunere la volatilitatea pieței

Ambele sectoare se confruntă cu risc de volatilitate, dar infrastructura îl gestionează diferit. Platformele retail pot experimenta downtime sau „suprasarcină de sistem” în perioade de mișcare extremă a pieței, blocând utilizatorii din conturile lor. Birourile instituționale, operând prin linii private și tranzacționare vocală, pot continua să funcționeze de obicei în timpul volatilității ridicate, oferind o linie de salvare crucială pentru investitorii mari să iasă sau să intre în poziții când infrastructura publică eșuează.

Concluzie

Diferența dintre birourile de tranzacționare cripto instituționale și bursele retail nu este doar o chestiune de dimensiune cont; este o diferență fundamentală în infrastructură, modele de comisioane și managementul riscurilor. Bursele retail excelează în furnizarea accesului, transparenței și interfețelor prietenoase cu utilizatorul pentru publicul general. Ele democratizează finanțele permițând oricui cu o conexiune la internet să participe la economia activelor digitale. Totuși, natura lor publică și mecanismele cărții de ordine le fac nepotrivite pentru mutarea cantităților masive de capital fără a genera costuri semnificative.

Birourile instituționale oferă contragreutatea necesară, oferind confidențialitate, lichiditate adâncă și execuție personalizată care protejează investitorii mari de slipajul pieței. Modelele lor de comisioane, bazate pe spread-uri mai degrabă decât comisioane, se aliniază cu nevoile trezoreriilor corporative și fondurilor speculative. Pe măsură ce piața cripto se maturizează, tehnologia care alimentează ambele sectoare continuă să convergă, cu platforme retail adoptând securitate de grad instituțional și birouri instituționale integrând viteza și automatizarea aplicațiilor retail.

Alegerea dintre o bursă retail și un birou instituțional depinde în cele din urmă dacă un trader prioritizează accesibilitatea imediată și transparența sau calitatea execuției și confidențialitatea tranzacției.