Bine ați venit în avangarda gestionării activelor digitale. Dacă ați stăpânit bazele cumpărării și vânzării de crypto (cunoscute sub numele de tranzacționare «spot»), sunteți pregătiți să explorați lumea sistematică, de mare viteză, a tranzacționării avansate. Acest domeniu depășește tranzacțiile executate manual și se concentrează pe strategii cantitative, automatizare și utilizarea disciplinată a instrumentelor financiare complexe numite derivate.

Pentru novice, lumea tranzacționării de înaltă frecvență (HFT) și a structurării complexe a portofoliilor poate părea intimidantă, plină de jargon și matematică intensă. Cu toate acestea, principiile de bază se învârt în jurul a două obiective simple: creșterea vitezei de execuție și gestionarea sistematică a riscului.

Acest ghid servește drept hartă tehnică. Vom diseca diferența dintre tranzacționarea obișnuită cu amănuntul și execuția algoritmică de grad instituțional, vom explora infrastructura tehnologică necesară (API-urile) și vom introduce modelele avansate de risc utilizate de profesioniști pentru a structura portofolii crypto robuste și sistematice. La sfârșitul acestei călătorii, veți deține cunoștințele fundamentale necesare pentru a trece de la un trader manual la un manager de portofoliu structurat și avansat.

Deconstruirea tranzacționării avansate: HFT vs. Tranzacționarea tradițională cu amănuntul

Cea mai fundamentală distincție în lumea tranzacționării este între procesul de luare a deciziilor condus de om și cel condus de mașini. Deși ambele încearcă să profite de mișcările de preț, metodele, termenele și tehnologia necesară sunt complet diferite.

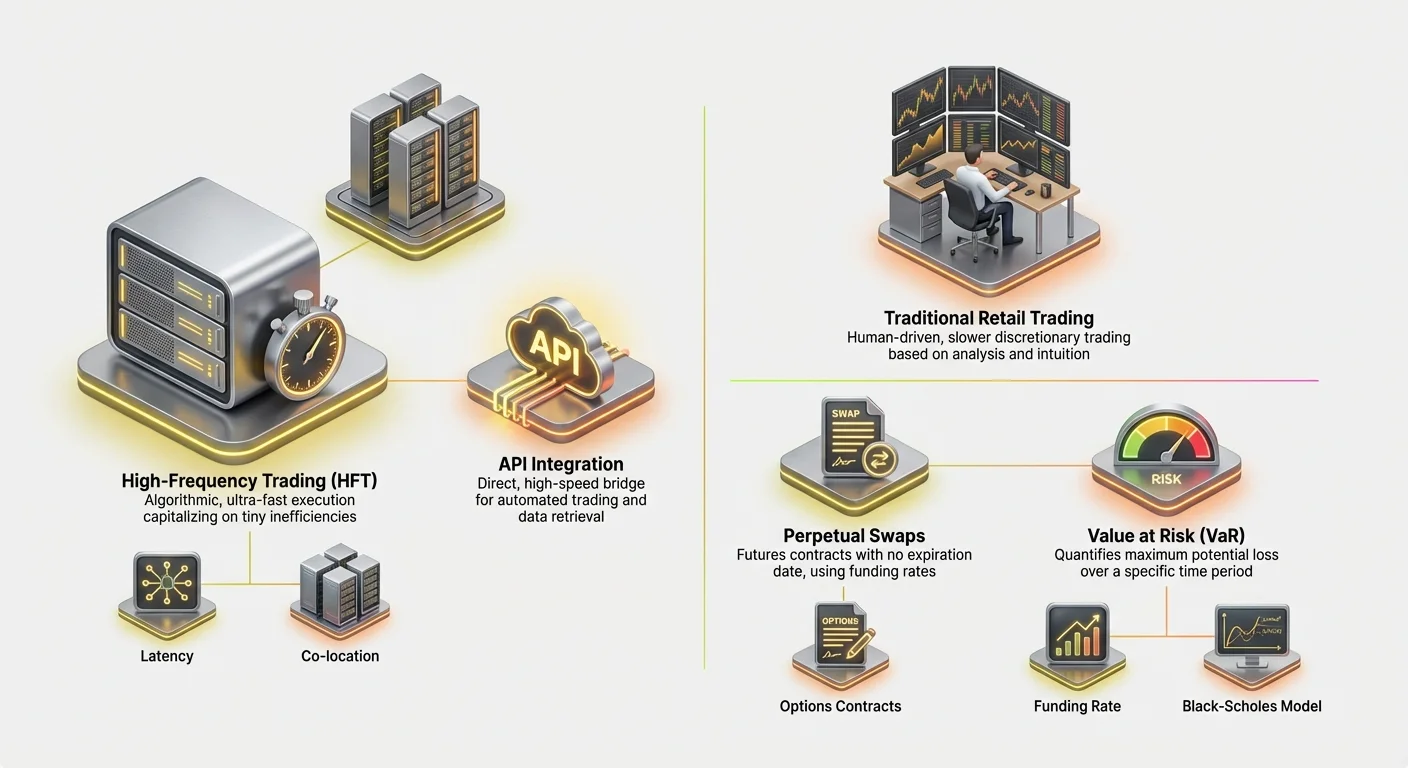

Tranzacționarea de înaltă frecvență (HFT) definită

Tranzacționarea de înaltă frecvență (HFT) este un tip de tranzacționare algoritmică caracterizată prin perioade extrem de scurte de deținere și rate mari de rotație. Firmele HFT utilizează programe puternice de calculator pentru a executa mii de ordine pe diverse exchange-uri în doar milisecunde.

Scopul HFT nu este adesea să prezică tendințele pe termen lung ale pieței, ci să capitalizeze pe ineficiențe mici și temporare în prețuri (cum ar fi diferențe minuscule de preț între Exchange A și Exchange B — o practică cunoscută sub numele de arbitraj).

Caracteristicile cheie ale strategiilor HFT includ:

- Viteză (Latencję): Fiecare microsecundă contează. Strategiile necesită conexiuni directe, cu latență scăzută la exchange-uri, uneori necesitând servere fizic localizate în apropierea serverelor exchange-ului (co-location).

- Volum: Strategiile HFT execută un număr masiv de tranzacții, deseori deținând poziții timp de secunde sau minute, țintind profituri mici pe fiecare tranzacție care se acumulează în randamente semnificative în timp.

- Algoritmi complecși: Aceste sisteme se bazează pe modele matematice sofisticate pentru a interpreta datele de piață în incoming (adâncimea carnetului de ordine, viteza tranzacțiilor, indicatori de volatilitate) și a genera automat ordine executabile.

Day Trading și Swing Trading: Abordarea manuală

În contrast, metodele tradiționale de tranzacționare cu amănuntul, cum ar fi day tradingul și swing tradingul, sunt de obicei executate de oameni, discreționare și mai lente.

Day Trading implică deschiderea și închiderea pozițiilor în aceeași zi de tranzacționare. Deși rapid comparativ cu investițiile, timpul de execuție al unui day trader este măsurat în secunde sau minute, bazându-se pe grafice, analiză tehnică și intuiție umană.

Swing Trading implică deținerea activelor timp de câteva zile sau săptămâni, încercând să captureze "oscillații" de preț pe termen mediu. Ambele metode se bazează pe o înțelegere profundă a psihologiei pieței și a modelelor de grafice, dar le lipsește viteza brută și rigoarea sistematică a HFT.

Diferența crucială pe care un începător trebuie să o înțeleagă este că tranzacționarea de înaltă frecvență nu este doar day trading rapid; este o abordare complet diferită bazată pe avantaj sistemic (viteză, tehnologie și matematică) mai degrabă decât avantaj discreționar (abilitate, intuiție și citirea graficelor).

Rolul critic al vitezei și latenței

În tranzacționarea avansată, viteza — sau lipsa acesteia, cunoscută sub numele de latency — este o marfă tranzacționabilă. Latența este întârzierea dintre momentul în care are loc un eveniment (de exemplu, o schimbare de preț) și momentul în care sistemul dvs. primește datele, le procesează și trimite o comandă înapoi la exchange.

În lumea extrem de competitivă a tranzacționării cu derivate crypto, unde boturile sofisticate rulează întotdeauna, un avantaj de latență de doar câteva milisecunde poate însemna diferența dintre umplerea unei ordine la un preț favorabil și pierderea completă a oportunității.

Reducerea latenței implică optimizarea mai multor factori: codul care rulează algoritmul, distanța fizică până la serverele exchange-ului și eficiența conexiunii (API-ul). Această concentrare tehnologică este ceea ce separă cu adevărat tranzacționarea sistematică avansată de activitatea manuală cu amănuntul.

Instrumentele de bază: Înțelegerea derivatelor crypto

Structurarea avansată a portofoliului se bazează în mare măsură pe instrumente financiare cunoscute sub numele de derivate. Un derivat este un contract a cărui valoare este derivat dintr-un activ de bază (cum ar fi Bitcoin sau Ethereum). Ele permit traderilor să speculeze pe mișcări de preț sau să hedgeze riscuri fără a deține efectiv activul de bază.

Derivatele sunt esențiale pentru tranzacționarea avansată deoarece facilitează pârghia, permit vânzarea în short precisă și permit strategii sofisticate de gestionare a riscului.

Contracte Futures: Speculație standardizată

Un contract futures este un acord de a cumpăra sau vinde un activ la un preț prestabilit într-o dată specifică în viitor.

Exemplu: Dacă cumpărați un contract futures Bitcoin pe trei luni la 70.000 $, sunteți obligat să cumpărați Bitcoin la 70.000 $ când contractul expiră, indiferent dacă prețul pieței este 65.000 $ sau 75.000 $ în acel moment.

Contractele futures sunt extrem de standardizate și utilizate tradițional pentru hedging (de exemplu, un miner Bitcoin vinde futures pentru a bloca prețul producției sale) sau speculație pură. Deoarece sunt lichidate la o dată fixă, traderii avansați trebuie să gestioneze constant riscul de rollover — costul și efortul de a închide un contract expirat și de a deschide unul nou.

Swaps perpetue: Futures fără expirare

Swap-ul perpetuu (adesea numit doar "perpetuals" sau "perp futures") este instrumentul derivat dominant în lumea crypto. Structura sa este identică cu cea a unui contract futures tradițional cu o diferență critică: nu are dată de expirare.

Această caracteristică face swap-urile perpetue extrem de atractive pentru tranzacționarea cu pârghie și strategii algoritmice deoarece traderii nu trebuie să se îngrijoreze de rollover-ul pozițiilor.

Pentru a menține prețul swap-ului perpetuu legat de prețul spot curent al activului, exchange-urile folosesc un mecanism numit Funding Rate.

- Mecanismul Funding Rate: La fiecare câteva ore (de exemplu, la fiecare opt ore), traderii care dețin contracte perpetue fie plătesc, fie primesc o taxă mică bazată pe diferența dintre prețul contractului perpetuu și prețul spot.

- Dacă prețul perpetuu este mai mare decât prețul spot (înseamnă că mai mulți oameni sunt long), deținătorii de poziții long plătesc o taxă deținătorilor de poziții short.

- Dacă prețul perpetuu este mai mic (înseamnă că mai mulți oameni sunt short), deținătorii de poziții short plătesc o taxă deținătorilor de poziții long. Funding rate-ul este mecanismul principal pe care strategiile avansate îl folosesc pentru a exploata discrepanțe de preț și a gestiona riscul sistematic, formând baza pentru strategii cash-and-carry sau basis trading.

Opțiuni: Gestionarea riscului și cumpărarea alegerii

Contractele de opțiuni îi dau cumpărătorului dreptul, dar nu obligația, de a cumpăra sau vinde un activ la un preț stabilit (prețul de exercitare) pe sau înainte de o anumită dată.

- Call Options: Îi dau deținătorului dreptul de a cumpăra activul. Traderii cumpără call-uri dacă se așteaptă ca prețul să crească.

- Put Options: Îi dau deținătorului dreptul de a vinde activul. Traderii cumpără put-uri dacă se așteaptă ca prețul să scadă (sau pentru a hedgea o poziție long existentă).

Opțiunile sunt cruciale în structurarea avansată a portofoliului deoarece permit traderilor să gestioneze volatilitatea și să definească precis expunerea maximă la risc. Pentru o primă fixă (costul opțiunii), un trader poate limita riscul de scădere în timp ce păstrează potențial nelimitat de creștere — o formă de asigurare pentru portofoliu.

Construirea motorului: Integrarea API și execuția

Pentru a executa strategii de înaltă frecvență, nu vă puteți baza pe o interfață de site web. Motorul tranzacționării avansate este Application Programming Interface (API) — un pod tehnic care permite software-ului dvs. personalizat să comunice direct cu serverele de tranzacționare ale exchange-ului.

Ce este un Trading API și de ce este necesar?

Gândiți-vă la site-ul exchange-ului ca la o mașină de scris manuală, iar la API ca la un cablu de fibră optică direct și de mare viteză. API-ul permite algoritmilor dvs. personalizați să:

- Recupereze date: Tragă date de piață în timp real (carnete de ordine, ultimele tranzacții, istoric prețuri) mai rapid decât ar putea un om să reîmprospăteze un ecran.

- Gestioneze conturi: Verifice solduri, cerințe de marjă și poziții deschise.

- Execute tranzacții: Trimită ordine complexe (limită, stop-loss, take-profit) la exchange instantaneu.

Pentru HFT, API-ul este esențial deoarece elimină latența asociată cu browserele web și permite luarea automată a deciziilor.

Cele mai bune practici pentru securitatea și reziliența API

Accesul API este similar cu predarea cheilor contului dvs. de tranzacționare. Securitatea și fiabilitatea sunt primordiale.

1. Gestionarea robustă a cheilor

Când generați chei API pe un exchange, primiți o Cheie Publică (utilizată pentru identificare) și o Cheie Privată (utilizată pentru semnarea tranzacțiilor).

- Restricționați permisiunile: Generați întotdeauna chei cu permisiuni minime necesare. Dacă aveți nevoie doar să citiți date de piață și să plasați ordine, dezactivați permisiunile de retragere. Acest lucru previne hackerii să vă golească fondurile dacă cheia este compromisă.

- Stocare securizată: Nu stocați niciodată secretele API în text clar sau direct în cod. Folosiți variabile de mediu sau manageri de secrete criptați (vault-uri) pentru a proteja cheile private.

2. Gestionarea limitelor de rată și a erorilor

Exchange-urile impun "rate limits" — numărul maxim de cereri pe care algoritmul dvs. le poate trimite pe secundă. Depășirea acestei limite rezultă în erori, care pot opri strategia sau cauza execuții proaste.

Traderii avansați trebuie să construiască gestionarea robustă a erorilor în algoritmii lor pentru a:

- Respecta limitele: Urmăriți numărul de cereri trimise și încetiniți dacă limita se apropie.

- Gestionați eșecurile: Dacă o comandă eșuează din cauza unei erori de rețea sau probleme exchange, algoritmul trebuie să confirme imediat dacă ordinul a fost efectiv executat sau nu (pentru a preveni dublarea ordinelor) și să încerce reconectarea. Reziliența este cheia pentru a supraviețui evenimentelor de volatilitate ridicată.

Strategia de execuție: Ordine limită, ordine de piață și co-location

API-ul facilitează metodologii avansate de execuție care depășesc cu mult acțiunile standard de cumpărare/vânzare.

Ordine limită și adâncimea carnetului de ordine

Traderii de înaltă frecvență folosesc rar ordine simple de piață (ordine executate instant la cel mai bun preț curent), deoarece acestea implică taxe mari și pot suferi de slippage (obținerea unui preț mai rău decât cel așteptat). În schimb, se bazează pe Ordine limită (ordine plasate la un preț specific) pentru a acționa ca market makeri, adăugând lichiditate în carnetul de ordine.

Sistemele avansate de execuție monitorizează constant carnetul de ordine (lista ordinelor curente de cumpărare și vânzare limită) pentru a determina plasarea ideală a ordinelor lor, deseori ajustându-le la fiecare câteva milisecunde pentru a rămâne în fața competiției.

Conceptul de co-location

Pentru tranzacționarea cu latență ultra-scăzută, conceptul de co-location devine relevant. Aceasta înseamnă plasarea fizică a hardware-ului serverului de tranzacționare în interiorul sau extrem de aproape de centrul de date unde se află serverele exchange-ului. Acest lucru minimizează distanța geografică pe care datele trebuie să o parcurgă, măsurată în fracțiuni de milă, reducând milisecunde critice de latență care oferă un avantaj în strategiile HFT.

Deși adesea prohibitiv de scump pentru traderii cu amănuntul, înțelegerea co-location-ului evidențiază măsurile extreme luate în HFT unde proximitatea față de piață echivalează cu profitabilitatea.

Structurarea portofoliului crypto avansat

Un portofoliu crypto structurat nu este doar o colecție de active; este un motor gestionat sistematic proiectat să obțină randamente ajustate la risc specifice prin strategii automatizate. Structurarea unui portofoliu avansat implică definirea toleranței la risc, corelarea activelor și testarea riguroasă a ipotezelor.

Definirea Alpha și Beta în portofoliile crypto

În finanțele tradiționale, performanța portofoliului este adesea descompusă în două componente:

- Beta (): Expunerea portofoliului la riscul sistematic de piață (de exemplu, cât de mult se mișcă portofoliul dvs. când piața crypto generală, reprezentată de Bitcoin, se mișcă). Dacă portofoliul dvs. are un Beta de 1.0, se mișcă exact cu piața. Dacă este 0.5, este de două ori mai puțin volatil.

- Alpha (): Performanța portofoliului care este independentă de mișcarea generală a pieței. Alpha reprezintă abilitatea traderului sau eficiența algoritmului.

Scopul structurării avansate: Traderii sistematici caută în principal să genereze Alpha. Ei își propun să creeze strategii (cum ar fi arbitrajul, basis trading sau market making) care generează profit indiferent dacă Bitcoin crește sau scade. Un portofoliu HFT de succes caută adesea să fie "market neutral" — Beta scăzut — în timp ce oferă Alpha ridicat.

Strategii pentru diversificare și gestionarea corelației

Diversificarea este crucială, dar simpla deținere a 10 altcoins diferite nu este eficientă dacă toate se mișcă în sincron cu Bitcoin.

1. Corelație și schimbări de regim

Traderii avansați gestionează corelația — cât de strâns se mișcă diferitele active împreună. În perioade de optimism extrem (risk-on), majoritatea criptomonedelor tind să aibă corelație ridicată (toate cresc). În timpul prăbușirilor (risk-off), corelația crește de asemenea tipic (toate scad).

Diversificarea eficientă înseamnă identificarea activelor sau, mai important, a strategiilor care performează bine când activele tradiționale performează slab.

2. Diversificarea strategiilor (metoda preferată)

În tranzacționarea sistematică, diversificarea adevărată vine din rularea simultană a mai multor strategii necorelate, mai degrabă decât doar deținerea de active necorelate.

- Exemplu: Un portofoliu structurat ar putea include:

- Strategia A (Market Making): Bot de înaltă frecvență care oferă lichiditate pentru Ethereum/USD. Aceasta generează comisioane constante (Alpha) indiferent de direcția majoră a pieței.

- Strategia B (Basis Trading): Algoritm care capturează diferența dintre prețul spot Bitcoin și prețul viitorului său perpetuu. Această strategie este de asemenea market-neutral.

- Strategia C (Momentum Trading): Un algoritm mai lent care ia poziții cu pârghie când apar breakout-uri de volatilitate ridicată. (Expunere Beta mai mare).

Prin combinarea strategiilor cu profiluri de risc și drivere de randament diferite, volatilitatea generală a portofoliului poate fi netezită, iar riscul concentrat în zone specifice, calculate.

Backtesting și simulare: Dovedirea strategiei

Nicio strategie avansată nu este implementată live fără testare extinsă. Backtesting este procesul de simulare a unei strategii folosind date istorice de piață pentru a vedea cum ar fi performat.

Calitatea datelor este cheia

Succesul backtesting-ului depinde în întregime de calitatea și granularitatea datelor istorice. Strategiile HFT necesită date la nivel de tick (fiecare schimbare de preț și actualizare a carnetului de ordine) pentru a modela cu acuratețe execuția, slippage-ul și comisioanele. Folosirea doar a datelor zilnice sau orare va oferi un fals sentiment de securitate.

Parametri și optimizare

Backtesting-ul ajută la optimizarea parametrilor critici, cum ar fi:

- Semnal entry/exit: La ce preț sau nivel de indicator specific ar trebui să aibă loc tranzacția?

- Plasare Stop-Loss: Unde este pierderea maximă acceptabilă?

- Dimensionare poziție: Cât capital ar trebui alocat acestei tranzacții specifice relativ la portofoliul total?

Dacă o strategie performează bine în simulare în diverse condiții de piață (bull, bear, volatil, lateral), se apropie de implementarea live. Dacă funcționează doar în ultimii șase luni ai unei piețe bull, este considerată fragilă și necesită rafinare.

Cadre esențiale de gestionare a riscului

Gestionarea riscului este caracteristica definitorie a unui trader avansat profesionist. Spre deosebire de tranzacționarea cu amănuntul, unde riscul este adesea gestionat prin plasări arbitrare de stop-loss, tranzacționarea sistematică necesită cadre cantitative, matematice pentru a măsura, aloca și limita riscul în întregul portofoliu.

Gestionarea marjei și prevenirea lichidării

Când se folosesc derivate, în special swaps perpetue, traderii folosesc pârghie. Pârghia permite controlul unei poziții mari cu o cantitate relativ mică de capital (cunoscută ca marjă). Deși pârghia amplifică câștigurile, amplifică în egală măsură pierderile, ducând la riscul de lichidare.

Lichidarea are loc când pierderile pe poziția dvs. cu pârghie fac ca marja disponibilă să scadă sub nivelul de marjă de mentenanță cerut de exchange. Exchange-ul închide apoi automat poziția pentru a preveni ca soldul contului să devină negativ, rezultând în pierderea totală a marjei inițiale plasate pe acea tranzacție.

Gestionarea avansată a riscului implică:

- Calcul dinamic al marjei: Algoritmii monitorizează constant nivelul curent de marjă al portofoliului în timp real, calculând prețul exact la care ar avea loc lichidarea pentru fiecare poziție deschisă.

- Cross-Margin vs. Isolated Margin: Înțelegerea dacă marja este partajată între toate pozițiile deschise (cross-margin, risc mai mare dar mai multă flexibilitate) sau dedicată unei singure poziții (isolated margin, risc mai mic de pierdere totală a contului).

- Alocare buffer: Niciodată să nu tranzacționați la pârghie maximă. Traderii sistematici alocă doar o fracțiune din capitalul lor la marjă, creând un "buffer" substanțial împotriva mișcărilor adverse de preț pentru a asigura că prețul de lichidare rămâne departe de prețul curent al pieței.

(Pentru calcule detaliate, consultați ghidul nostru asociat: Leverage Trading Mechanics: Calculating Margin, Liquidation, and Risk Ratios)

Value at Risk (VaR): Cuantificarea pierderii potențiale

Value at Risk (VaR) este una dintre cele mai utilizate metrici de risc în finanțele instituționale. VaR încearcă să răspundă la o întrebare crucială: Care este suma maximă pe care mă aștept să o pierd într-o perioadă dată cu un anumit grad de încredere?

Cum funcționează VaR (simplificat)

VaR este de obicei exprimat folosind doi parametri: un orizont temporal și un nivel de încredere.

Exemplu: Un portofoliu ar putea avea un 1-Day VaR de 5.000 $ la un nivel de încredere de 99%.

Această afirmație înseamnă că, pe baza volatilității istorice și a condițiilor actuale de piață, există doar o șansă de 1% (sau 1 zi din 100) ca portofoliul să piardă mai mult de 5.000 $ într-o singură zi.

Implementarea VaR în portofoliile crypto

Calculul VaR pentru portofoliile crypto este complex datorită volatilității extreme și "cozilor groase" (evenimente rare, de impact mare) comune pe piață. Sistemele avansate folosesc simulări istorice (privind pierderile trecute) sau modele matematice (cum ar fi matricele de variance-covariance) pentru a estima VaR.

Utilizarea principală a VaR nu este de a evita tot riscul, ci de a asigura că bugetul de risc alocat se potrivește cu capacitatea firmei sau individului de a suporta pierderi. Dacă VaR calculat depășește limita de risc acceptabilă, algoritmul reduce automat dimensiunile pozițiilor sau hedgează expunerea existentă.

Înțelegerea prețuririi opțiunilor: Modelul Black-Scholes

În timp ce VaR este folosit pentru evaluarea riscului la nivel de portofoliu, Modelul Black-Scholes este fundamental pentru prețuirea contractelor de opțiuni și gestionarea riscului lor inerent de volatilitate.

Modelul Black-Scholes folosește cinci intrări principale pentru a determina prețul teoretic corect al unei opțiuni:

- Prețul curent al activului (de exemplu, prețul spot BTC)

- Preț de exercitare (Prețul la care opțiunea poate fi exercitată)

- Timp până la expirare (Câte zile până expiră opțiunea)

- Rata dobânzii fără risc (De obicei rata pe o obligațiune guvernamentală pe termen scurt)

- Volatilitate (Fluctuația așteptată a prețului activului, deseori intrarea cea mai subiectivă)

Pentru traderul avansat, Black-Scholes oferă benchmark-ul teoretic. Orice diferență între prețul Black-Scholes și prețul real de piață al unei opțiuni reprezintă o oportunitate potențială de mispricing pe care un algoritm o poate exploata.

Mai mult, modelul ajută la izolarea și gestionarea faimoșilor "Greeks" — metrici care măsoară sensibilitatea prețului opțiunii la schimbări în intrări (de exemplu, Delta măsoară sensibilitatea la schimbări de preț, Vega măsoară sensibilitatea la schimbări de volatilitate). Traderii sistematici de opțiuni folosesc Greeks pentru a menține o expunere la risc precisă și echilibrată.

Navigarea peisajului regulatoriu pentru derivate

Pe măsură ce tranzacționarea crypto se maturizează și intră în teritoriul instituțional, conformitatea regulatorie devine o componentă nenegociabilă a structurării avansate a portofoliului, în special în ceea ce privește derivatele.

Regulile regulatorii variază dramatic în funcție de locația traderului, locația exchange-ului și instrumentul specific tranzacționat (futures, opțiuni sau swaps perpetue).

Jurisdicția contează: De ce locația dictează accesul

Cea mai semnificativă constrângere pentru tranzacționarea avansată este geografia. Multe dintre exchange-urile de derivate de top, cu lichiditate ridicată, nu sunt complet reglementate în jurisdicții precum Statele Unite.

- Restricții SUA: Rezidenții SUA se confruntă adesea cu restricții în accesarea anumitor swaps perpetue cu pârghie ridicată oferite de platforme offshore. Ei sunt în general limitați la exchange-uri reglementate în SUA (cum ar fi Coinbase sau piețe reglementate de futures precum CME), care pot oferi pârghie mai mică și produse diferite.

- Operațiuni offshore: Algoritmii proiectați să capitalizeze pe lichiditatea ridicată și comisioanele mai mici ale exchange-urilor offshore trebuie să asigure conformitate strictă cu reglementările locale, deseori necesitând dovada rezidenței non-SUA sau formarea de entități offshore specializate.

Pentru un începător, lecția cheie este că accesul dvs. legal la instrumente specifice de derivate și niveluri de pârghie este dictat de locul în care locuiți. Încercarea de a ocoli aceste restricții geografice introduce riscuri masive de conformitate și legale.

KYC/AML și cerințe de raportare

Know Your Customer (KYC) și Anti-Money Laundering (AML) verificările sunt standard pentru aproape toate exchange-urile centralizate la nivel global. Cu toate acestea, pentru traderii avansați care gestionează poziții mari, de înaltă frecvență, scrutinizarea crește:

- Sursa fondurilor: Exchange-urile pot cere dovadă detaliată a sursei de avere pentru traderii care execută tranzacții de volum mare.

- Obligații fiscale: Tranzacționarea derivatelor, în special volumul de înaltă frecvență, rezultă în mii de evenimente impozabile. Traderii avansați trebuie să folosească software sofisticat de contabilitate pentru a urmări cu acuratețe profiturile, pierderile și comisioanele pentru a îndeplini obligațiile de raportare fiscală, care variază foarte mult pe țări.

- Raportare Large Trader: În unele jurisdicții reglementate, firmele care depășesc anumite praguri de volum sunt obligate să raporteze direct activitatea lor de tranzacționare către autoritățile de reglementare, oferind un audit trail complet al pozițiilor lor.

Statutul în evoluție al derivatelor crypto

Regulatorii la nivel mondial definesc activ dacă swaps-urile perpetue, opțiunile și contractele futures bazate pe criptomonede ar trebui clasificate ca valori mobiliare, mărfuri sau active digitale unice.

Această clasificare este crucială deoarece determină care organism de reglementare are jurisdicție (de exemplu, SEC sau CFTC în SUA). Traderii sistematici trebuie să rămână agili, deoarece schimbările regulatorie bruște pot impacta imediat produsele disponibile, pârghia permisă și comisioanele percepute de exchange-uri.

Traderul avansat de succes construiește strategii cu suficientă flexibilitate pentru a se adapta rapid la peisajele legale în schimbare, asigurând că tehnologia și modelele de alocare a capitalului pot fi portate fără probleme la noi locații conforme dacă este necesar.

Concluzie

Călătoria de la traderul cu amănuntul manual la structuratorul de portofoliu avansat este o trecere de la luarea deciziilor discreționare la execuție sistematică, cantitativă. Tranzacționarea crypto avansată este definită de dependența sa de tehnologie, în special integrarea API de mare viteză, și utilizarea disciplinată a instrumentelor financiare sofisticate precum swaps-urile perpetue și opțiunile.

Pentru a structura cu succes un portofoliu de înaltă frecvență, un trader trebuie să stăpânească trei domenii critice:

- Stăpânire tehnologică: Asigurarea execuției cu latență ultra-scăzută și securitate robustă API pentru a capitaliza pe viteză.

- Rigoare cantitativă: Utilizarea modelelor de risc precum VaR și Black-Scholes pentru a măsura și gestiona precis expunerea la risc a portofoliului.

- Conformitate și structurare: Înțelegerea impactului pârghiei, gestionarea riscului de lichidare și rămânerea conformă cu reglementările internaționale în evoluție pentru derivate.

Prin prioritizarea tehnologiei, gestionării sistematice a riscului și urmăririi neobosit a Alpha, traderul modern poate construi strategii robuste, automatizate proiectate să navigheze piețele extrem de volatile și complexe de active digitale. Această trusă de unelte oferă harta conceptuală; pasul următor este aplicarea acestor concepte la mecanica specifică a instrumentelor derivate și implementarea strategiilor algoritmice.