Pentru mulți nou-veniți în spațiul criptomonedelor, tranzacționarea începe cu piețele spot — cumpărarea directă a Bitcoin (BTC) sau Ethereum (ETH), în speranța că prețul va crește. Cu toate acestea, lumea gestionării financiare sofisticate se extinde mult dincolo de simpla cumpărare și vânzare. Odată ce investitorii își stabilesc un portofoliu de bază, inevitabil întâmpină nevoia de a-și proteja câștigurile, de a limita pierderile potențiale sau de a genera venituri indiferent de direcția pieței. Aici intră în scenă opțiunile.

Opțiunile crypto sunt instrumente derivate puternice care oferă o flexibilitate financiară nemaiîntâlnită în tranzacționarea spot standard sau chiar în contractele futures de bază. Spre deosebire de instrumentele speculative concepute pur pentru levier și risc ridicat, opțiunile sunt fundamental instrumente de asigurare și gestionare a riscului. Ele permit investitorilor să gestioneze volatilitatea, să stabilească plafoane și podele precise de preț pentru activele lor și să acopere poziții semnificative împotriva mișcărilor adverse ale pieței.

Acest ghid este structurat pentru a ghida începătorii absoluți prin mecanismele esențiale ale opțiunilor crypto. Vom începe prin definirea conceptelor de bază ale call-urilor și put-urilor, vom trece la strategii practice, cu risc scăzut, cum ar fi asigurarea portofoliului și vom culmina cu o explicație a sensibilităților matematice subiacente — Grecii — care guvernează modul în care sunt prețuite și se comportă opțiunile. Focusul nostru pe tot parcursul va rămâne fixat pe utilizarea opțiunilor nu pentru speculație agresivă, ci ca instrumente esențiale pentru gestionarea responsabilă și avansată a portofoliului.

Baza: Ce sunt opțiunile crypto?

Un contract de opțiune crypto este un instrument derivat — valoarea sa este derivată din valoarea unui activ subiacent, cum ar fi Bitcoin sau Ethereum. Crucial, o opțiune oferă deținătorului dreptul, dar nu obligația, de a cumpăra sau vinde activul subiacent la un preț prestabilit, la sau înainte de o dată specificată.

Acest concept al „dreptului, nu a obligației” este ceea ce separă opțiunile de contractele futures. Un contract futures obligă atât cumpărătorul, cât și vânzătorul să tranzacționeze la data de expirare, ceea ce introduce un risc obligatoriu semnificativ. Opțiunile oferă flexibilitate; dacă piața se mișcă împotriva deținătorului, acesta poate lăsa pur și simplu opțiunea să expire fără valoare, pierzând doar costul inițial.

Opțiuni vs. Tranzacționare Spot

Când te implici în tranzacționare spot, tranzacționezi imediat proprietatea asupra criptomonedei. Dacă cumperi 1 BTC pentru 60.000 $, cheltui 60.000 $ și deții activul, expunându-te la toată volatilitatea ulterioară a prețului.

O tranzacție cu opțiuni, însă, este o tranzacție care implică transferul de risc. În loc să cumperi activul, cumperi un contract care controlează prețul viitor potențial al activului.

Analogie: Polița de Asigurare

Gândește-te la cumpărarea unei opțiuni ca la cumpărarea unei asigurări auto. Plătești o taxă mică (prima) companiei de asigurări. Dacă are loc un accident major (piața scade brusc), polița ta (opțiunea) garantează că pierderile tale sunt limitate sau că activul tău poate fi protejat la o anumită valoare (prețul de exercitare). Dacă nu are loc niciun accident, pierzi doar prima mică plătită, dar te-ai protejat împotriva riscului catastrofal.

Terminologie Cheie

Pentru a înțelege opțiunile, trebuie mai întâi să stăpânești patru termeni fundamentali:

1. Prima (Costul)

Prima este prețul pe care cumpărătorul îl plătește vânzătorului (emiterii) al contractului de opțiune. Acesta este costul inițial pentru a obține dreptul de a exercita opțiunea. Dacă opțiunea expiră fără valoare, pierderea maximă a cumpărătorului este prima plătită, iar câștigul maxim al vânzătorului este prima încasată.

2. Prețul de Exercitare (Prețul Agreat)

Prețul de exercitare (sau prețul de exercitare) este prețul specific la care activul subiacent poate fi cumpărat sau vândut dacă opțiunea este exercitată. Dacă BTC se tranzacționează la 65.000 $, iar tu cumperi o opțiune cu preț de exercitare de 70.000 $, 70.000 $ este prețul de tranzacție garantat.

3. Data de Expirare (Termenul Limită)

Opțiunile au o durată de viață limitată. Data de expirare este ultima zi în care contractul poate fi exercitat. Opțiunile crypto sunt de obicei disponibile pentru perioade de expirare zilnice, săptămânale, lunare sau trimestriale. Odată ce această dată trece, contractul este mort.

4. Valoarea Intrinsecă și Valoarea Temporală

- Valoare Intrinsecă: Aceasta este profitul imediat pe care l-ai realiza dacă ai exercita opțiunea chiar acum. O opțiune are valoare intrinsecă doar dacă este În Bani (ITM).

- Valoare Temporală: Aceasta este porțiunea din primă care reflectă posibilitatea ca opțiunea să intre în bani înainte de expirare. Toate opțiunile pierd valoare temporală pe măsură ce se apropie de expirare, un concept cunoscut sub numele de Decăderea Theta.

Descifrarea Instrumentelor de Bază: Call-uri și Put-uri

Contractele de opțiuni sunt împărțite în două tipuri fundamentale: Opțiuni Call și Opțiuni Put. Fiecare acordă un tip diferit de drept și este utilizată pentru vederi direcționale diferite sau nevoi de acoperire.

Opțiuni Call: Dreptul de a Cumpăra

O Opțiune Call acordă deținătorului dreptul de a cumpăra activul subiacent la prețul de exercitare specificat la sau înainte de data de expirare.

Cine cumpără Call-uri și de ce?

Investitorii cumpără opțiuni call când sunt optimisti pe activul subiacent. Ei cred că prețul activului va crește semnificativ peste prețul de exercitare înainte de expirare.

Caz de Utilizare Exemplu (Speculativ): BTC se tranzacționează în prezent la 60.000 $. Crezi că va crește peste 70.000 $ luna viitoare.

- Cumperi o opțiune call cu preț de exercitare de 65.000 $, plătind o primă de 1.000 $.

- Dacă BTC crește la 75.000 $ până la expirare, poți exercita dreptul de a cumpăra BTC pentru 65.000 $ (prețul de exercitare) și îl vinzi imediat pe piața spot pentru 75.000 $. Profitul tău este 10.000 $ minus prima de 1.000 $ plătită, adică 9.000 $.

- Dacă BTC scade la 55.000 $, lași pur și simplu opțiunea să expire. Pierzi doar prima de 1.000 $.

Cumpărarea de call-uri este o modalitate de a paria pe o mișcare ascendentă cu risc definit și limitat (prima).

Opțiuni Put: Dreptul de a Vinde

O Opțiune Put acordă deținătorului dreptul de a vinde activul subiacent la prețul de exercitare specificat la sau înainte de data de expirare.

Cine cumpără Put-uri și de ce?

Investitorii cumpără opțiuni put când sunt pesimiști sau, mai important, când vor să protejeze activele pe care le dețin deja de la o mișcare descendentă.

Caz de Utilizare Exemplu (Acoperire/Protectiv): Deții 1 ETH, în valoare de 3.000 $ în prezent, dar ești nervos în legătură cu un posibil prăbușire a pieței.

- Cumperi o opțiune put cu preț de exercitare de 2.800 $, plătind o primă de 100 $.

- Dacă ETH se prăbușește la 2.000 $, poți exercita dreptul de a-ți vinde ETH pentru 2.800 $ (prețul de exercitare). Pierderea pe deținerea ta de ETH este limitată la 200 $ (preț curent 3.000 $ - 2.800 $ exercitare) plus prima de 100 $.

- Dacă ETH crește la 3.500 $, lași opțiunea put să expire fără valoare. Pierzi prima de 100 $, dar deținerea ta de ETH a crescut cu 500 $, făcând protecția valoroasă.

Cumpărarea de put-uri este cea mai simplă și eficientă modalitate de a acoperi împotriva riscului descendent, acționând ca o asigurare de portofoliu.

Dinamica: Cumpărători vs. Vânzători (Long vs. Short)

Sunt necesare două părți pentru a crea un contract de opțiune:

| Rol | Poziție | Acțiune | Profil de Risc |

|---|---|---|---|

| Cumpărător (Long) | Long Call sau Long Put | Plătește Prima | Risc limitat la prima plătită. Profit potențial nelimitat (pentru Call-uri) sau substanțial (pentru Put-uri). |

| Vânzător (Short/Scriptor) | Short Call sau Short Put | Încasează Prima | Profit limitat la prima încasată. Risc potențial nelimitat (pentru Short Call-uri) sau substanțial (pentru Short Put-uri). |

De ce vânzarea de opțiuni este extrem de avansată: Deși vânzarea (sau „scrierea”) de opțiuni îți garantează încasarea primei în avans, expune vânzătorul la un risc potențial nelimitat. Dacă vinzi un Call și prețul explodează, ești obligat să vinzi activul la un preț sub piață, fiind forțat să-l cumperi în pierdere. Datorită acestei expuneri descendente nelimitate, vânzarea de opțiuni este în general rezervată traderilor extrem de experimentați cu colateral solid de risc și este explicit nu recomandată pentru începători concentrați pe acoperire simplă.

Opțiuni pentru Gestionarea Riscului: Strategii de Acoperire de Bază

Punctul forte al opțiunilor constă în capacitatea lor de a defini riscul cu precizie. Combinând proprietatea asupra activului subiacent cu contracte de opțiuni specifice, investitorii pot implementa strategii de acoperire eficiente care minimizează volatilitatea și maximizează eficiența capitalului.

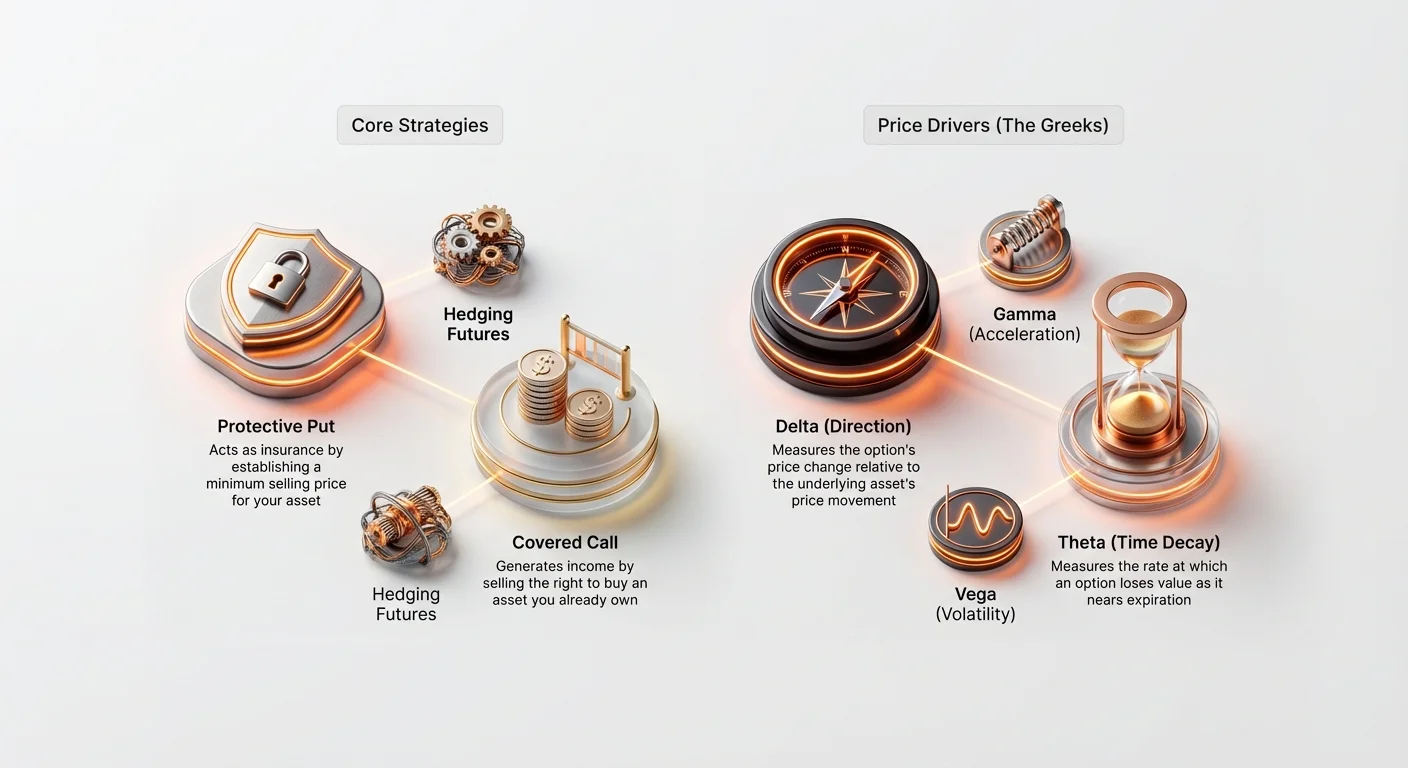

Put-ul Protectiv: Asigurarea Portofoliului Tău

Put-ul protectiv este probabil cea mai fundamentală și esențială strategie de acoperire pentru investitorii pe termen lung. Implică cumpărarea unei opțiuni put pe un activ pe care îl deții deja (sau „deții long”).

Cum funcționează: Crearea unei Podele de Preț

Când deții un activ (cum ar fi 1 BTC) și cumperi o opțiune put (pentru 1 BTC) cu un preț de exercitare ușor sub prețul curent al pieței, stabilești un preț minim garantat de vânzare pentru activul tău. Acest lucru este echivalent cu stabilirea unei franșize de asigurare.

Exemplu: Protejarea unei Dețineri de Bitcoin

- Poziție Curentă: Deții 1 BTC, tranzacționat în prezent la 60.000 $.

- Strategie: Cumpără o opțiune Put de 30 de zile cu preț de exercitare de 55.000 $ pentru o primă de 1.500 $.

| Scenariu | Mișcarea Prețului BTC (30 Zile) | Acțiune/Rezultat | Profit/Pierdere Netă |

|---|---|---|---|

| A. Piața se Prăbușește | BTC scade la 45.000 $. | Exersează Put-ul de 55.000 $, vânzându-ți BTC la 55.000 $. | Pierderea este limitată la 5.000 $ (scădere de piață) + 1.500 $ (primă) = 6.500 $. (Fără put, pierderea ar fi fost 15.000 $). |

| B. Piața Crește | BTC crește la 65.000 $. | Lasă Put-ul de 55.000 $ să expire fără valoare. | Câștig de 5.000 $ (apreciere activ) - 1.500 $ (primă) = 3.500 $. |

Concluzia cheie este că Put-ul protectiv elimină riscul de coadă — pericolul declinurilor catastrofale, bruște — permițând investitorului să beneficieze pe deplin de orice apreciere ascendentă, minus costul mic al primei.

Call-ul Acoperit: Generarea de Venituri din Dețineri

Strategia Call-ului acoperit este un instrument de generare de venituri potrivit pentru investitorii care dețin un activ (cum ar fi ETH sau BTC) și sunt confortabili să-l vândă dacă prețul crește peste un anumit punct sau dacă cred că activul va tranzacționa lateral (într-un interval) pentru o perioadă.

Strategia implică deținerea activului subiacent („acoperirea”) și vânzarea (scrierea) unei opțiuni call împotriva acestuia.

Cum funcționează: Încasarea Primei pentru Upside Limitat

Prin vânzarea call-ului, încasezi prima imediat. În schimb, accepți obligația de a vinde activul la prețul de exercitare dacă cumpărătorul alege să exercite opțiunea.

Exemplu: Vânzarea de Call-uri pe Ethereum

- Poziție Curentă: Deții 10 ETH, tranzacționate în prezent la 3.000 $ per monedă (30.000 $ total).

- Strategie: Vinde o opțiune Call de 60 de zile cu preț de exercitare de 3.300 $, încasând o primă de 100 $ per contract (sau 1.000 $ total).

| Scenariu | Mișcarea Prețului ETH (60 Zile) | Acțiune/Rezultat | Profit/Pierdere Netă |

|---|---|---|---|

| A. Prețul Crește (Opțiunea Exersată) | ETH crește la 3.500 $. | Cumpărătorul exersează call-ul. Ești obligat să vinzi cele 10 ETH la 3.300 $. | Profit din apreciere până la 3.300 $, plus prima de 1.000 $. Ratezi aprecierea deasupra 3.300 $, dar ai securizat un preț de vânzare garantat. |

| B. Prețul Scade sau Rămâne Plat (Opțiunea Expiră) | ETH scade la 2.900 $. | Opțiunea expiră fără valoare. Păstrezi cele 10 ETH. | Încă păstrezi prima de 1.000 $ încasată, generând venituri chiar dacă activul subiacent a scăzut ușor. |

Call-ul acoperit este adesea utilizat de instituții mari pentru a genera sistematic randament pe deținerile lor pe termen lung, cu capital mare, în perioade de volatilitate scăzută anticipată.

Înțelegerea Factorilor care Influențează Prețul Opțiunii: Grecii

Pentru a trece dincolo de simpla execuție a strategiilor de bază, un trader sofisticat trebuie să înțeleagă factorii cheie care fac ca prima unei opțiuni să se schimbe în timp real. Acești factori sunt cunoscuți sub numele de Grecii — un set de măsuri matematice care definesc sensibilitatea unei opțiuni la diverse variabile de piață.

Deși calculele din spatele Greciilor sunt complexe (bazate pe modelul Black-Scholes), înțelegerea rolurilor lor fundamentale este esențială pentru gestionarea riscului.

Delta (Δ): Sensibilitatea Direcțională

Delta măsoară cât de mult se așteaptă să se schimbe prețul (prima) unei opțiuni pentru fiecare mișcare de 1 $ în prețul activului subiacent.

- Delta Call: Variază de la 0 la +1.0.

- Delta Put: Variază de la 0 la -1.0.

Interpretare: Dacă o opțiune Call are o Delta de 0,60, înseamnă că dacă BTC crește cu 1 $, prima opțiunii va crește cu 0,60 $.

- Opțiunile At-the-Money (ATM) (unde prețul de exercitare este egal cu prețul curent al pieței) au de obicei o Delta aproape de 0,50 (pentru Call-uri) sau -0,50 (pentru Put-uri).

- Opțiunile Deep In-the-Money (ITM) (extrem de profitabile) se comportă aproape ca activul subiacent însuși, cu o Delta care se apropie de 1.0 sau -1.0.

Utilizare în Acoperire: Delta ajută investitorii să determine expunerea direcțională a portofoliului lor general. Dacă un portofoliu are o Delta netă de 20, înseamnă că portofoliul va câștiga 20 $ pentru fiecare creștere de 1 $ a prețului activului subiacent. Traderii folosesc opțiuni pentru a echilibra Delta lor (un proces numit Delta Hedging) pentru a face poziția generală neutră la schimbări mici de preț.

Gamma (Γ): Accelerarea Delta

Gamma măsoară rata de schimbare a Delta. În termeni mai simpli, dacă Delta este viteza schimbării primei opțiunii, Gamma este accelerația sau pedala de accelerație.

Interpretare: Gamma este cea mai mare pentru opțiunile At-the-Money. Acest lucru înseamnă că pe măsură ce prețul activului subiacent se apropie sau se îndepărtează de prețul de exercitare, Delta se schimbă foarte rapid, făcând prima opțiunii extrem de sensibilă la mișcare.

Utilizare Practică: Gamma mare indică risc mare. Traderii cu Gamma mare trebuie să monitorizeze și să reechilibreze constant acoperirile lor deoarece expunerea lor direcțională (Delta) se schimbă rapid chiar și cu mișcări mici ale pieței.

Theta (Θ): Impactul Decăderii Temporale

Theta măsoară cât de mult pierde valoarea prima unei opțiuni în fiecare zi pur din cauza trecerii timpului. Theta este întotdeauna negativă pentru cumpărătorii de opțiuni, reflectând realitatea că timpul lucrează împotriva cumpărătorului.

Interpretare: Dacă o opțiune are o Theta de -0,05, prima opțiunii va pierde 0,05 $ din valoare mâine, toate celelalte fiind egale.

Caracteristică Cheie: Decăderea Theta accelerează dramatic pe măsură ce opțiunea se apropie de data de expirare. De aceea, o opțiune cu o zi până la expirare pierde valoare mult mai rapid decât una cu 90 de zile rămase.

Utilizare în Acoperire: Investitorii trebuie să țină cont de Theta la selectarea opțiunilor. Pentru acoperirea pozițiilor mari, cumpărarea de opțiuni cu un orizont temporal mai lung (de exemplu, trei luni) este adesea mai eficientă din punct de vedere al costurilor pe termen lung deoarece experimentează o decădere Theta zilnică mai mică decât opțiunile săptămânale pe termen scurt.

Vega (ν): Magnetul Volatilității

Vega măsoară sensibilitatea unei opțiuni la schimbările în volatilitatea implicită (IV) a activului subiacent. Volatilitatea este așteptarea pieței privind cât de mult va fluctua prețul în viitor.

Interpretare: Dacă o opțiune are o Vega de 0,15, înseamnă că dacă volatilitatea implicită crește cu 1%, prima opțiunii va crește cu 0,15 $.

Relație Cheie: Deoarece opțiunile sunt fundamental instrumente care profită de mișcare (fie în sus, fie în jos), volatilitatea este sângele lor vital. O volatilitate implicită mai mare duce întotdeauna la prime mai mari pentru opțiuni.

Utilizare în Acoperire: Vega este critică pentru traderii care folosesc opțiuni pentru a acoperi împotriva volatilității în sine. Dacă te aștepți la un eveniment major de știri care ar putea provoca fluctuații sălbatice de preț, cumpărarea de opțiuni (expunere long Vega) va crește valoarea acoperirii tale pe măsură ce incertitudinea pieței crește, chiar dacă prețul nu s-a mișcat încă.

Volatilitate: Inima Formării Prețului Opțiunilor

Deși prețul activului suport este factorul evident, volatilitatea este principalul motor al primei unei opțiuni. Opțiunile sunt în esență pariuri pe incertitudinea viitoare; cu cât viitorul este mai incert, cu atât contractul este mai valoros. Această incertitudine este măsurată prin volatilitate, care este în general categorizată în două tipuri: Implicită și Realizată.

Volatilitate Implicită (IV): Predicția Pieței

Volatilitatea Implicită (IV) este așteptarea pieței privind cât de volatil va fi activul suport pe durata contractului de opțiune. Nu este calculată pe baza mișcărilor istorice ale prețului; în schimb, este derivată prin introducerea prețului curent de piață al primei opțiunii, împreună cu prețul de exercitare, timpul până la expirare și prețul curent al activului, într-un model de prețuire a opțiunilor.

IV este o Reflecție a Cererii și Fricii:

- IV ridicat: Indică faptul că piața anticipează variații semnificative de preț. Când evenimente majore sunt iminente (de ex., actualizări de rețea, decizii regulatorii), cererea de opțiuni crește brusc, împingând în sus IV și primele.

- IV scăzut: Sugerează că piața se așteaptă la stabilitate și mișcări reduse.

Importanța pentru Hedgeri: Când cumpărați asigurare (Put-uri protective), doriți să le cumpărați când IV este scăzut, deoarece prima va fi mai ieftină. Dacă așteptați până când IV este ridicat (adică, frica a atins apogeul), asigurarea voastră va fi extrem de scumpă.

Volatilitate Realizată (RV): Mișcarea Reală

Volatilitatea Realizată (RV), cunoscută și ca Volatilitate Istorică (HV), măsoară cât de mult s-a mișcat efectiv activul pe o anumită perioadă trecută. Este o statistică istorică calculată pe baza datelor de preț.

Relația cu Riscul: Un RV ridicat înseamnă că activul a experimentat variații mari și bruște de preț în trecut. Deși RV nu prezice viitorul, oferă traderilor un punct de referință pentru intervalul natural de mișcare al activului.

Relația IV/RV pentru Strategi

Diferența dintre Volatilitatea Implicită și Volatilitatea Realizată formează un aspect central al strategiei avansate de tranzacționare cu opțiuni.

Scenariu: IV > RV Dacă volatilitatea implicită (așteptarea pieței) este semnificativ mai mare decât volatilitatea realizată (mișcarea istorică), sugerează că opțiunile sunt supraevaluate. Piața prețuiește o mișcare care nu s-a materializat istoric. Traderii avansați ar putea căuta să vândă opțiuni în acest scenariu (de ex., vânzarea de Call-uri acoperite) pentru a profita de primele umflate, presupunând că volatilitatea este puțin probabil să se materializeze.

Scenariu: IV < RV Dacă volatilitatea implicită este mai mică decât volatilitatea realizată, sugerează că opțiunile sunt potențial subevaluate. Piața se așteaptă la un viitor mai calm decât cel experimentat de activ în trecutul recent. Acesta este un moment excelent pentru hedgeri să cumpere opțiuni protective, deoarece asigurarea este mai ieftină în raport cu riscul istoric.

Sfat practic: Hedgerii strategici caută situații în care costul asigurării (IV) este scăzut în raport cu nivelul curent de risc (RV) pentru a obține cea mai bună prețuire pentru put-urile lor protective.

Aplicații Avansate de Acoperire

Odată ce stăpânești fundamentele Call-urilor, Put-urilor și Greciilor, opțiunile pot fi utilizate în scenarii complexe, în special în combinație cu alte derivate precum futures.

Utilizarea Opțiunilor pentru Acoperirea Pozițiilor Futures

Futures-urile și contractele perpetue permit traderilor să folosească levier ridicat, amplificând atât profiturile potențiale, cât și pierderile potențiale, inclusiv lichidarea obligatorie. Opțiunile oferă un instrument puternic pentru a proteja pozițiile futures cu levier ridicat fără a reduce levierul însuși.

Problema cu Long Futures cu Levier

Dacă deții un contract futures perpetuu long BTC cu levier 10x, o scădere de 10% a prețului BTC ar putea duce la lichidare și pierderea totală a colateralului.

Soluția: Cumpărarea unui Put Protectiv

Prin deținerea simultană a contractului futures long cu levier și cumpărarea unei opțiuni Put protectiv, poți crea o podea de preț sintetică garantată.

Exemplu: Acoperirea unui Long cu Levier

- Poziție Futures: Long 1 contract futures BTC la 60.000 $ (levier 10x). Preț de lichidare aproape de 54.000 $.

- Acoperire Opțiune: Cumpără o opțiune Put cu preț de exercitare de 55.000 $.

- Rezultat: Dacă BTC scade brusc, valoarea opțiunii Put explodează pe măsură ce intră adânc în bani. Acest profit din contractul Put poate fi folosit pentru a compensa pierderile din apelul de marjă pe poziția futures, ridicând eficient prețul de lichidare sau acoperind pierderea din suplimentarea marjei necesară, prevenind ștergerea poziției cu levier.

Această strategie combinată oferă randamentele potențiale ridicate ale levierului în timp ce asigură o pierdere maximă prestabilită, ceva imposibil de realizat doar cu ordine stop-loss (care pot eșua în timpul prăbușirilor bruște de piață).

Opțiuni pentru Tranzacționare în Interval (Straddles și Strangles)

Deși focusul nostru este acoperirea, înțelegerea strategiilor care capitalizează pe volatilitate este utilă. Straddles și Strangles sunt două combinații populare utilizate când un trader anticipează mișcare majoră, dar este nesigur de direcție.

- Long Straddle: Cumpără o opțiune Call și o Put cu același preț de exercitare și aceeași dată de expirare. Această strategie este profitabilă dacă activul se mișcă brusc în SUS SAU brusc în JOS. Este un pariu pur pe volatilitate (long Vega).

- Long Strangle: Cumpără un Call deasupra prețului pieței și un Put sub prețul pieței (prețuri de exercitare diferite). Este mai ieftin decât un straddle, dar necesită o mișcare de preț și mai mare pentru a fi profitabil.

Aceste strategii sunt acoperiri puternice pentru situații care implică risc binar — unde un eveniment ar putea trimite prețul sălbatic în orice direcție (de exemplu, așteptând un anunț major al băncii centrale sau o decizie judecătorească).

Cele Mai Bune Practici pentru Începători în Opțiuni Crypto

Opțiunile sunt complexe și, deși sunt instrumente excelente de gestionare a riscului, necesită disciplină și execuție atentă. Începătorii ar trebui să adere la ghiduri stricte înainte de a intra pe piața opțiunilor.

1. Începe cu Tranzacționare pe Hârtie și Conturi Demo

Nu executa niciodată o tranzacție cu opțiuni cu capital real până când nu înțelegi pe deplin cum Delta, Theta și Vega afectează prima. Majoritatea exchange-urilor majore de derivate oferă conturi demo sau „tranzacționare pe hârtie” care folosesc fonduri sintetice. Exersează cumpărarea de put-uri protectiv și call-uri acoperite și observă cum se schimbă prima zilnic datorită decăderii temporale (Theta) și mișcării prețului (Delta).

2. Prioritizează Put-urile Protectiv peste Call-urile Speculative

În scopuri de gestionare a riscului, începe prin utilizarea opțiunilor pur pentru a proteja deținerile existente pe termen lung (Put-uri protectiv). Acest lucru îți limitează expunerea la costul primei în timp ce îți oferă experiență esențială cu mecanismele de expirare și exercitare a contractului. Evită cumpărarea de Call-uri sau Put-uri goale pentru speculație până când ai experiență semnificativă.

3. Concentrează-te pe Expirări Mai Lungi (Toleranță Mai Mare la Theta)

Opțiunile pe termen scurt (săptămânale) au o decădere Theta dramatic mai mare. Acest lucru înseamnă că acoperirea ta pierde valoare foarte rapid. Deși opțiunile lunare sau trimestriale costă mai mult în avans, decăderea temporală este distribuită, făcându-le mult mai iertătoare pentru începători care s-ar putea să nu verifice poziția la fiecare oră.

4. Nu Vinde (Scrie) Niciodată Opțiuni

După cum s-a discutat anterior, vânzarea sau scrierea de opțiuni (Short Call-uri sau Short Put-uri) implică riscul pierderilor nelimitate. Aceasta este cea mai rapidă cale pentru un trader novice să experimenteze daune financiare catastrofale. Doar instituții financiare avansate sau profesioniști cu colateral profund ar trebui să ia în considerare scrierea de opțiuni.

5. Ține Cont de Costurile de Tranzacție

Pietele de opțiuni crypto pot implica comisioane semnificative, inclusiv comisioane de tranzacționare, comisioane de decontare și, uneori, cerințe mari de colateral. Asigură-te că prima pe care o plătești pentru acoperirea ta nu este atât de mare încât să erodeze profitabilitatea potențială a poziției tale subiacente. Acoperirea este despre reducerea riscului, nu despre eliminarea costurilor.

Concluzie

Opțiunile crypto reprezintă coloana vertebrală financiară a gestionării sofisticate a activelor digitale. Ele depășesc pariurile direcționale simple, oferind investitorilor capacitatea de a-și defini expunerea exactă la risc, de a-și limita pierderile și de a genera venituri stabile din deținerile existente.

Prin stăpânirea diferenței dintre Call-uri și Put-uri, înțelegerea modului în care Grecii conduc mișcarea prețului și utilizarea analizei volatilității (IV vs. RV), investitorii novici pot evolua în participanți strategici la piață. Începe cu Put-ul protectiv — tratând prima opțiunii ca o asigurare esențială pentru portofoliul tău — și extinde treptat cunoștințele. Când sunt utilizate responsabil, opțiunile nu sunt doar un vehicul de tranzacționare complex, ci un instrument indispensabil pentru preservarea capitalului pe termen lung în lumea volatilă a criptomonedelor.