Criptomonedele au evoluat semnificativ de la originile lor ca active digitale experimentale. În timp ce mulți participanți la piață văd monedele digitale în principal ca vehicule de investiții pentru deținere pe termen lung, utilitatea acestor active ca mijloc de schimb continuă să se extindă. Capacitatea de a tranzacționa peer-to-peer fără intermediari centralizați a fost promisiunea fondatoare a tehnologiei blockchain. Astăzi, acea promisiune este realizată printr-un ecosistem în creștere de comercianți, soluții de plată integrate și tehnologii sofisticate de portofele care facilitează comerțul zilnic.

Călătoria adopției comerciale a criptomonedelor este adesea urmărită înapoi până la 22 mai 2010. În această dată, un entuziast timpuriu a reușit să schimbe cu succes 10.000 de bitcoini pentru două pizza. Acest eveniment, celebrat acum anual ca Bitcoin Pizza Day, a marcat primul schimb documentat de criptomonedă pentru bunuri tangibile. A stabilit un precedent că activele digitale pot deține putere de cumpărare în lumea reală. De atunci, infrastructura care susține aceste tranzacții a maturizat de la trocul bazat pe forumuri într-o economie globală simplificată.

Cheltuirea modernă implică mai mult decât transferuri directe între indivizi. Ea cuprinde o gamă largă de șine de plată, de la acceptarea directă de către comercianți la carduri de debit care convertesc cripto în monedă fiat la punctul de vânzare. Marii retaileri online, platforme de rezervări de călătorii și furnizori de servicii digitale integrează acum aceste metode de plată. Această schimbare permite utilizatorilor să-și utilizeze averea digitală pentru totul, de la rezervarea zborurilor internaționale la cumpărarea de jocuri video sau articole de uz casnic.

Mecanismele Tranzacțiilor Digitale

Înțelegerea modului de cheltuire a criptomonedelor necesită o înțelegere a mecanismelor tranzacțiilor subiacente. Spre deosebire de glisarea unui card de credit, care autorizează tragerea fondurilor dintr-o bancă, o tranzacție cripto este o împingere a valorii digitale. Utilizatorul trimite activ activele către comerciant. Acest proces începe cu adresa destinatarului. O adresă Bitcoin funcționează similar cu un număr de cont bancar sau o adresă de e-mail pentru bani. Este un șir unic de caractere alfanumerice care identifică destinația fondurilor.

Formate de Adrese și Coduri QR

Într-un mediu de retail sau cumpărături online, tastarea manuală a unui șir lung de caractere aleatoare este nepractică și predispusă la erori. Pentru a rezolva aceasta, industria se bazează masiv pe coduri Quick Response (QR). Aceste coduri de bare bidimensionale encodează adresa de destinație și adesea suma specifică necesară pentru achiziție. Când un utilizator scanează un cod QR al comerciantului cu aplicația sa de portofel mobil, câmpurile pentru destinație și sumă sunt populate automat. Aceasta reduce frecarea tranzacției la o chestiune de secunde, comparabilă cu atingerea unui card fără contact.

Formatele de adrese au evoluat de asemenea pentru a îmbunătăți eficiența și a reduce taxele. Adresele legacy, care încep cu numărul "1", sunt înlocuite de formate mai noi precum SegWit (începând cu "3" sau "bc1") și Taproot (începând cu "bc1p"). Aceste formate moderne sunt optimizate să ocupe mai puțin spațiu în structura de date a blockchain-ului. Această optimizare este crucială pentru cheltuirea zilnică deoarece dimensiunile mai mici ale tranzacțiilor se corelează adesea cu taxe de rețea mai mici. Utilizarea celui mai recent format de adresă suportat de un portofel poate rezulta în economii semnificative de costuri în timp.

Rolul Cheilor Publice și Private

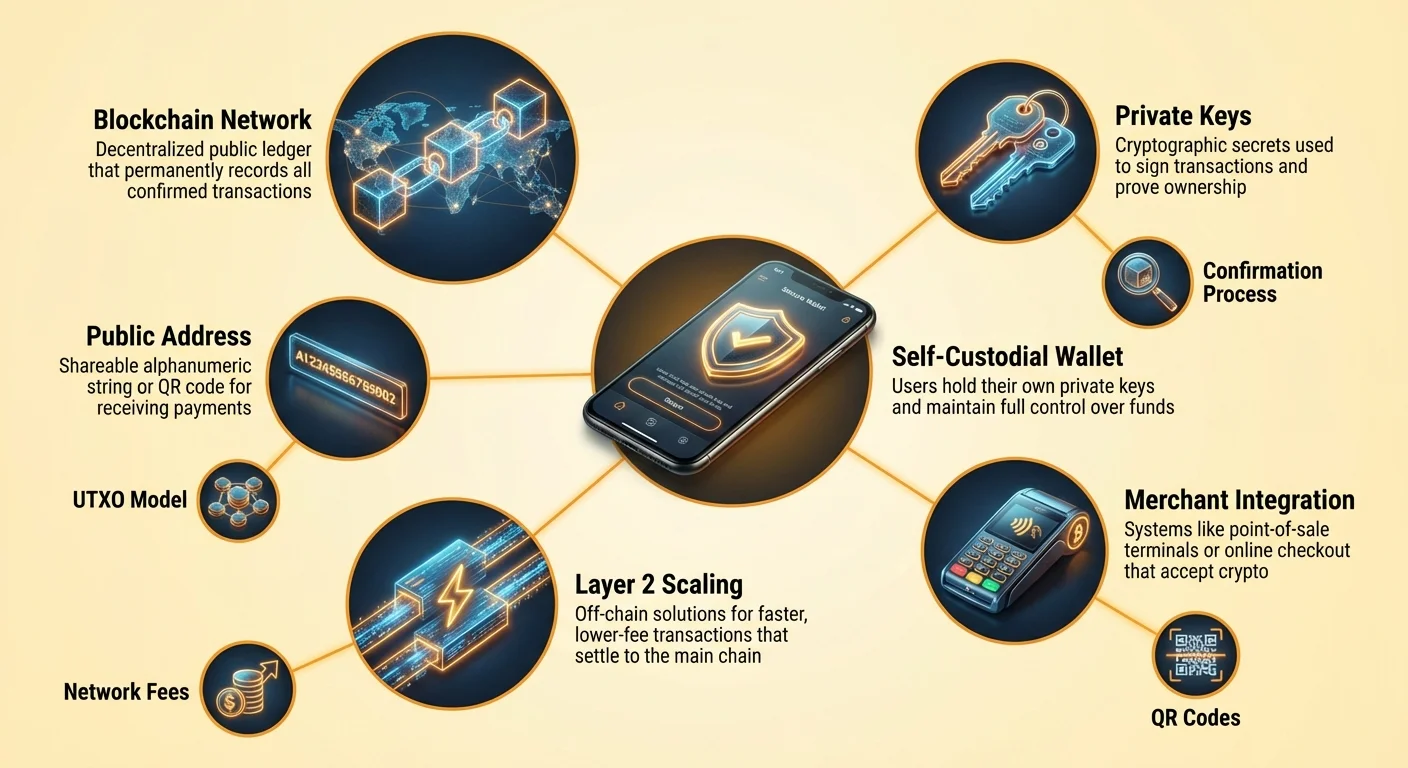

În nucleul fiecărei tranzacții de cheltuire se află relația dintre cheile publice și private. Cheia publică este folosită pentru a deriva adresa pe care o partajezi cu comercianții pentru a primi bunuri sau rambursări. Este sigur să dezvălui această informație. Cheia privată, însă, funcționează ca semnătura digitală care autorizează mișcarea fondurilor. Când un utilizator apasă "trimite" în portofelul său, software-ul folosește cheia privată pentru a semna matematic tranzacția.

Această semnătură dovedește proprietatea fondurilor fără a dezvălui cheia privată în sine. Este echivalentul criptografic al semnării unui cec, dar cu certitudine matematică care nu poate fi falsificată. Pentru cheltuitor, aceasta înseamnă că securitatea este primordială. Dacă cheia privată este pierdută, fondurile sunt inaccesibile. Dacă este furată, hoțul are control total. Portofelele moderne gestionează aceste chei automat, adesea criptându-le pe dispozitiv și permițând utilizatorilor să le facă backup prin frază de recuperare sau serviciu cloud.

Selectarea Portofelului pentru Cheltuitori Activi

Alegerea interfeței potrivite este critică pentru oricine intenționează să folosească criptomoneda pentru achiziții zilnice. Un portofel nu este un container de stocare pentru monede, ci mai degrabă un instrument de gestionare a cheilor. El stochează credentialele necesare pentru a accesa fondurile care trăiesc pe blockchain. Pentru cheltuiri frecvente, utilizatorii prioritizează de obicei conveniența și viteza, ceea ce duce la alegeri diferite comparativ cu investitorii pe termen lung care prioritizează stocarea rece.

Portofele Software vs. Hardware

Portofelele software, adesea numite „hot wallets”, există ca aplicații pe dispozitive mobile sau desktopuri. Acestea sunt instrumentele principale pentru cheltuirea zilnică deoarece sunt întotdeauna conectate la internet și gata să transmită tranzacții. O aplicație mobilă permite unui utilizator să-și poarte soldul în buzunar, făcându-l ușor să scaneze coduri QR la o cafenea sau casă de marcat. Ele echilibrează securitatea și utilitatea, oferind funcții precum autentificarea biometrică pentru a preveni accesul neautorizat dacă telefonul este deblocat.

Portofelele hardware, sau „cold wallets”, sunt dispozitive fizice care păstrează cheile private offline. Deși oferă cel mai înalt nivel de securitate împotriva amenințărilor online, sunt mai puțin convenabile pentru cumpărarea unei cafele. Pentru a cheltui dintr-un portofel hardware, utilizatorul trebuie să conecteze dispozitivul la un computer sau telefon și să aprobe fizic tranzacția. În consecință, mulți utilizatori adoptă o abordare în straturi: păstrând economii mari într-un portofel hardware și transferând sume mai mici de „bani de buzunar” într-un portofel software mobil pentru uz zilnic.

Soluții Custodiale vs. Auto-Custodiale

Distincția dintre portofelele custodiale și auto-custodiale este fundamentală pentru etosul cheltuirii cripto. Un portofel auto-custodial plasează utilizatorul în control deplin. Cheile private sunt generate și stocate pe dispozitivul utilizatorului. Nicio terță parte nu poate îngheța contul, refuza o tranzacție sau impune limite asupra cheltuielilor. Aceasta se aliniază cu conceptul de numerar digital. Utilizatorul este singurul custode și poartă întreaga responsabilitate pentru backup și securitate.

Portofelele custodiale sunt furnizate de burse centralizate sau servicii terțe. În acest model, furnizorul de servicii deține cheile iar utilizatorul se conectează cu un nume de utilizator și parolă. Această experiență imită banca tradițională. Deși poate oferi recuperare mai ușoară a contului dacă parola este pierdută, introduce risc de contrapartidă. Furnizorul ar putea opri retragerile sau bloca plățile. Pentru cheltuirea zilnică, portofelele auto-custodiale sunt adesea preferate pentru a asigura că fondurile sunt disponibile 24/7 fără permisiunea unei autorități centrale.

| Tip Portofel | Nivel de Control | Cel mai bun caz de utilizare | Factor de risc |

|---|---|---|---|

| Aplicație Auto-Custodială | Control complet al utilizatorului | Cheltuiri zilnice & utilizare activă | Eroare utilizator (chei pierdute) |

| Portofel Hardware | Control complet al utilizatorului | Economii pe termen lung & securitate | Pierderea fizică a dispozitivului |

| Cont Custodial | Control terță parte | Trading & rampe on/off fiat | Înghețare platformă sau hack |

Înțelegerea Costurilor Tranzacțiilor

Fiecare tranzacție pe un blockchain public precum Bitcoin implică o taxă de rețea. Spre deosebire de rețelele de carduri de credit unde taxele sunt percepute comerciantului, taxele de rețea cripto sunt plătite de expeditor. Aceste taxe nu sunt determinate de valoarea în dolari a tranzacției, ci de dimensiunea datelor tranzacției în biți. Această distincție este vitală pentru oricine cheltuie cripto regulat. Trimiterea a 10 $ în bitcoin poate costa aceeași taxă ca trimiterea a 1 milion $ dacă dimensiunea datelor este identică.

Modelul UTXO Explicat

Pentru a înțelege dimensiunea datelor, trebuie să înțelegi modelul Unspent Transaction Output (UTXO). Bitcoin funcționează similar cu numerarul fizic în acest sens. Dacă un utilizator a primit trei plăți separate de 0.5 BTC, 0.2 BTC și 0.3 BTC, el deține trei „monede digitale” distincte sau UTXO-uri. Dacă dorește să cumpere un articol care costă 0.9 BTC, portofelul trebuie să grupeze aceste trei intrări împreună pentru a forma plata.

Gruparea mai multor intrări crește dimensiunea datelor tranzacției, ceea ce la rândul său crește taxa. Invers, dacă un utilizator deține un singur UTXO în valoare de 1.0 BTC, cheltuirea a 0.9 BTC necesită doar o intrare, rezultând într-o dimensiune mai mică a tranzacției și o taxă mai mică. Cheltuitorii activi ar trebui să fie conștienți că primirea multor micro-tranzacții mici (cum ar fi plățile de minare sau recompensele de la faucet) poate duce la taxe mai mari mai târziu când încearcă să cheltuiască acele fonduri acumulate. Aceasta este adesea numită problema „dust”.

Personalizarea Taxelor pentru Urgență

Taxele de rețea fluctuează în funcție de aglomerație. Când mulți oameni încearcă să tranzacționeze simultan, spațiul blocului devine imobiliare premium. Utilizatorii licitează pentru acest spațiu prin taxa atașată. Majoritatea portofelelor auto-custodiale permit utilizatorilor să personalizeze această taxă în funcție de urgență. Dacă o achiziție trebuie confirmată imediat, utilizatorul poate selecta o rată de taxă „Rapidă” sau „Prioritară”. Aceasta atașează un stimulent mai mare pentru mineri să includă tranzacția în următorul bloc.

Pentru transferuri mai puțin urgente, cum ar fi mutarea fondurilor între portofele personale sau plata unui comerciant care acceptă tranzacții neconfirmate, utilizatorii pot selecta o setare „Eco” sau „Lentă”. Aceasta creează o oportunitate semnificativă de economisire a costurilor. Plata unei taxe mari este inutilă dacă destinatarul nu necesită confirmare imediată. Utilizatorii avansați pot chiar seta rate personalizate de taxă măsurate în satoshi pe byte, asigurându-se că nu plătesc niciodată prea mult pentru spațiul blockchain.

Soluții Integrate pentru Comercianți

Peisajul locurilor unde se pot cheltui criptomonedele a crescut dramatic. În timp ce acceptarea directă este standardul de aur, soluțiile ponte au umplut golurile, permițând deținătorilor de cripto să cumpere aproape oriunde. Acceptarea directă are loc când un comerciant integrează un procesor de plăți cripto sau gestionează propria infrastructură de portofel. Acest lucru este comun în sectoarele centrate pe tehnologie, dar se extinde în călătorii, bunuri de lux și retail general.

Acceptare Directă Cripto

Retaileri online proeminenți au integrat plăți cripto direct în fluxurile lor de casă. Mari magazine de electronice și piețe generale permit utilizatorilor să selecteze criptomoneda ca metodă de plată alături de carduri de credit. În industria turistică, platforme specializate de rezervări acționează ca agenții native cripto. Aceste servicii permit călătorilor să rezerve zboruri, hoteluri și cazări folosind zeci de active digitale diferite.

Avantajul utilizării acestor canale directe este adesea disponibilitatea programelor de loialitate. Unele site-uri cripto-travel oferă recompense înapoi în criptomonedă, creând o economie circulară în care cheltuirea câștigă mai multă cripto. Mai mult, plata directă evită adesea taxele de schimb valutar asociate cu utilizarea cardurilor de credit internațional. Tranzacția este fără granițe, lichidându-se între utilizator și comerciant fără intermediari de conversie valutară care iau un comision.

Puntea Cardurilor Cadou

Pentru retailerii care nu acceptă încă active digitale direct, cardurile cadou servesc ca o punte eficientă. Funcții integrate de portofele și piețe standalone permit utilizatorilor să cumpere carduri cadou pentru mii de mărci majore folosind criptomonede. Acest lucru deschide efectiv întregul ecosistem retail pentru cheltuirea cripto. Un utilizator poate converti bitcoin într-un card cadou digital pentru un magazin alimentar, retailer de îmbrăcăminte sau lanț de restaurante instantaneu.

Această metodă este deosebit de utilă pentru necesități zilnice. În timp ce un supermarket local poate să nu aibă un terminal de vânzare Bitcoin, ei acceptă aproape sigur propriile carduri cadou. Procesul în portofelele moderne este seamless: utilizatorul selectează marca și suma, plătește în cripto și primește un cod de bare pe ecran care poate fi scanat la registrul fizic. Această soluție de ocolire permite un stil de viață „fără bancă” în care fondurile cripto acoperă cheltuieli obișnuite de trai.

Denumiri și Percepția Valorii

Pe măsură ce valoarea unei singure unități de criptomonedă precum Bitcoin a crescut la zeci de mii de dolari, practica de a denomina bunuri zilnice în monede întregi a scăzut. Este cognitiv dificil pentru consumatori să evalueze prețul unei cafele la 0.00015 BTC. Această problemă este cunoscută ca bias de unitate. Oamenii preferă în mod natural numere întregi și pot avea dificultăți cu zecimale de înaltă precizie.

Gândire în Satoshi

Pentru a aborda aceasta, ecosistemul adoptă din ce în ce mai mult „satoshi” sau „sat” ca unitate standard pentru comerț. Un bitcoin este divizibil în 100 de milioane de satoshi. Această divizibilitate permite prețuri granulate fără a gestiona zecimale greoaie. În loc să prețuiască un articol la 0.00005000 BTC, acesta poate fi prețuit simplu la 5.000 sats. Această schimbare ajută la alinierea prețurilor cripto mai aproape de matematica fiat tradițională, făcând mai ușor pentru cheltuitori să evalueze valoarea cu o privire.

Portofelele se adaptează la această schimbare oferind setări de afișare care comută între BTC și sats. Pentru cheltuirea zilnică, vizualizarea soldurilor în sats ajută utilizatorii să se simtă că tranzacționează cu unități gestionabile mai degrabă decât fracțiuni microscopice ale unui activ de înaltă valoare. Această schimbare psihologică este crucială pentru tranziția cripto de la un magazin de valoare la un mijloc de schimb.

Portofele Partajate pentru Cheltuieli Casnice

Pentru familii sau organizații care gestionează un buget în criptomonede, portofelele partajate oferă o soluție robustă. De asemenea cunoscute ca portofele multisig (multi-semnătură), acestea necesită aprobare de la mai multe dispozitive pentru a autoriza o tranzacție. Această structură digitală oglindește un cont bancar comun, dar cu reguli programabile care îmbunătățesc securitatea și supravegherea.

Într-un cadru casnic, un portofel partajat ar putea fi configurat ca un schemă „2-din-3”. Cei trei participanți ar putea fi doi parteneri și un dispozitiv de backup securizat. Pentru a cheltui fonduri, două din cele trei chei trebuie să semneze tranzacția. Această configurație permite oricărui partener să inițieze o achiziție, dar necesită al doilea partener (sau backup-ul) să o aprobe dacă regula este strictă, sau poate fi setată să necesite consens pentru achiziții mari.

Acest mecanism protejează împotriva problemei „punct unic de eșec”. Dacă o persoană își pierde telefonul sau cheia privată, fondurile nu sunt pierdute deoarece participanții rămași pot încă muta activele. De asemenea, previne cheltuielile impulsive sau furtul, deoarece un hoț ar trebui să compromită mai multe dispozitive și coduri de securitate simultan pentru a goli portofelul.

Securitate și Confidențialitate în Tranzacții

Cheltuirea criptomonedelor lasă un înregistrare permanentă pe blockchain-ul public. Spre deosebire de un extras de cont bancar care este privat pentru deținătorul contului, tranzacțiile blockchain sunt vizibile oricui are o conexiune la internet. Această transparență este o caracteristică a tehnologiei, asigurând încredere și verificabilitate, dar impune o responsabilitate utilizatorului de a-și gestiona confidențialitatea.

Gestionarea Adreselor

O practică cea mai bună pentru confidențialitate este evitarea reutilizării adreselor. Dacă un utilizator primește toate veniturile și face toate achizițiile de la o singură adresă, devine trivial pentru un observator să mapeze întreaga sa viață financiară. Portofelele HD (Hierarchical Deterministic) moderne gestionează asta automat generând o adresă nouă proaspătă pentru fiecare tranzacție nouă. Când primește restul de la o achiziție, portofelul îl trimite la o adresă de schimb nou creată mai degrabă decât la adresa originală de trimitere.

Aceasta creează o „țintă în mișcare” care obfuscă totalul deținărilor utilizatorului. În timp ce tranzacțiile rămân publice, legarea lor toate de o singură identitate devine semnificativ mai dificilă. Utilizatorii ar trebui să verifice că software-ul portofelului lor suportă această funcție și evită reutilizarea adreselor vechi pentru plăți incoming.

Evitarea Fraudelor de Plată

Natura ireversibilă a tranzacțiilor cripto înseamnă că nu există mecanism de chargeback. Odată trimise fondurile, ele nu pot fi rechemate. Aceasta face vigilența împotriva fraudei esențială. Escrocheriile de phishing încearcă adesea să păcălească utilizatorii să trimită fonduri la adresa greșită sau să dezvăluie cheile private. Atacatorii pot imita echipe de suport ale comercianților sau crea site-uri false care arată identic cu retailerii legitimi.

Când cheltuie, utilizatorii ar trebui întotdeauna să verifice dublu URL-ul gateway-ului de plată. Adăugarea în bookmark a comercianților de încredere și evitarea linkurilor din e-mailuri nesolicitate sunt obiceiuri critice de apărare. În plus, utilizatorii trebuie să fie precauți la ofertele „dublează-ți banii” sau comercianții care cer plată prin mesaj direct pe rețele sociale. Comerțul legitim se întâmplă prin procesoare de casă sigure, nu prin cereri de chat anonime.

Rolul Scalării Layer 2

În timp ce stratul de bază al blockchain-urilor precum Bitcoin oferă securitate de neegalat, poate fi lent și scump pentru achiziții mici, frecvente. Aici soluțiile Layer 2, precum Lightning Network, devin relevante pentru cheltuitor. Aceste protocoale secundare stau deasupra blockchain-ului principal și permit tranzacții instantanee, cu taxe aproape zero.

Pentru un utilizator care cumpără o descărcare digitală sau o cafea, așteptarea a 10 minute pentru o confirmare de bloc este nepractică. Rețelele Layer 2 rezolvă asta creând canale de plată între utilizatori. Tranzacțiile au loc off-chain și sunt lichidate pe blockchain-ul principal doar când este necesar. Aceasta permite tranzacții de volum mare, valoare mică care erau anterior economic neviabile.

Portofelele care suportă Lightning sau tehnologii similare de scalare sunt esențiale pentru oricine încearcă să folosească cripto ca monedă zilnică adevărată. Ele oferă viteza unei glisări de card de credit cu asigurarea de lichidare a unui activ purtător. Pe măsură ce adopția de către comercianți a acestor noduri Layer 2 crește, frecarea plății cu cripto continuă să scadă, făcând-o competitivă cu șinele de plată fiat tradiționale.

Concluzie

Ecosistemul pentru cheltuirea criptomonedelor s-a maturizat într-un peisaj divers de portofele, soluții pentru comercianți și tehnologii de scalare. Depășind simpla investiție, activele digitale oferă acum o alternativă viabilă pentru comerțul zilnic, susținută de aplicații mobile user-friendly și integrare extinsă cu retaileri globali. Fie prin transferuri directe de portofel, punți de carduri cadou sau protocoale Layer 2, mecanismele de transfer de valoare sunt mai accesibile ca niciodată.

Succesul în această economie necesită o schimbare de mentalitate—de la deținere pasivă la gestionare activă a cheilor, taxelor și confidențialității. Prin înțelegerea nuanțelor tehnice ale UTXO-urilor, selectarea instrumentelor auto-custodiale potrivite și practicarea igienei riguroase de securitate, indivizii pot recâștiga controlul asupra interacțiunilor lor financiare. Infrastructura este la locul ei; pasul următor este ca utilizatorii să utilizeze încrezători aceste instrumente pentru a tranzacționa liber.

Cheltuirea cripto nu mai este doar o noutate, ci o realitate practică, cu condiția ca utilizatorii să stăpânească instrumentele de auto-custodie și gestionarea securizată a tranzacțiilor.