Trecerea de la sistemele financiare tradiționale la criptomonede reprezintă mai mult decât o simplă actualizare tehnologică. Este o schimbare fundamentală în modul în care indivizii percep proprietatea și responsabilitatea. În lumea bancară convențională, banii sunt stocați în conturi gestionate de terțe părți. Utilizatorii au un drept legal asupra acestor fonduri, dar nu dețin activele propriu-zise. Accesul depinde în întregime de permisiunea instituției care deține banii.

Suveranitatea digitală inversează acest model. Când utilizați criptomonede precum Bitcoin sau Ethereum în mod auto-custodial, nu există intermediari. Utilizatorul nu cere permisiunea pentru a tranzacționa. În schimb, interacționează direct cu un registru global descentralizat. Această capacitate este adesea descrisă ca fiind propria ta bancă. Oferă o libertate imensă, dar necesită o mentalitate specifică axată pe securitate și gestionarea deliberată a cheilor digitale.

Conceptul de transfer de valoare peer-to-peer este central în această schimbare. În acest sistem, activele pot fi trimise oriunde în lume fără a trece printr-o autoritate centrală. Lipsa intermediarului înseamnă că responsabilitățile de securitate gestionate de obicei de o bancă cad acum în întregime asupra individului. Înțelegerea mecanismelor acestei responsabilități este primul pas către o independență digitală adevărată.

Mecanicile proprietății digitale

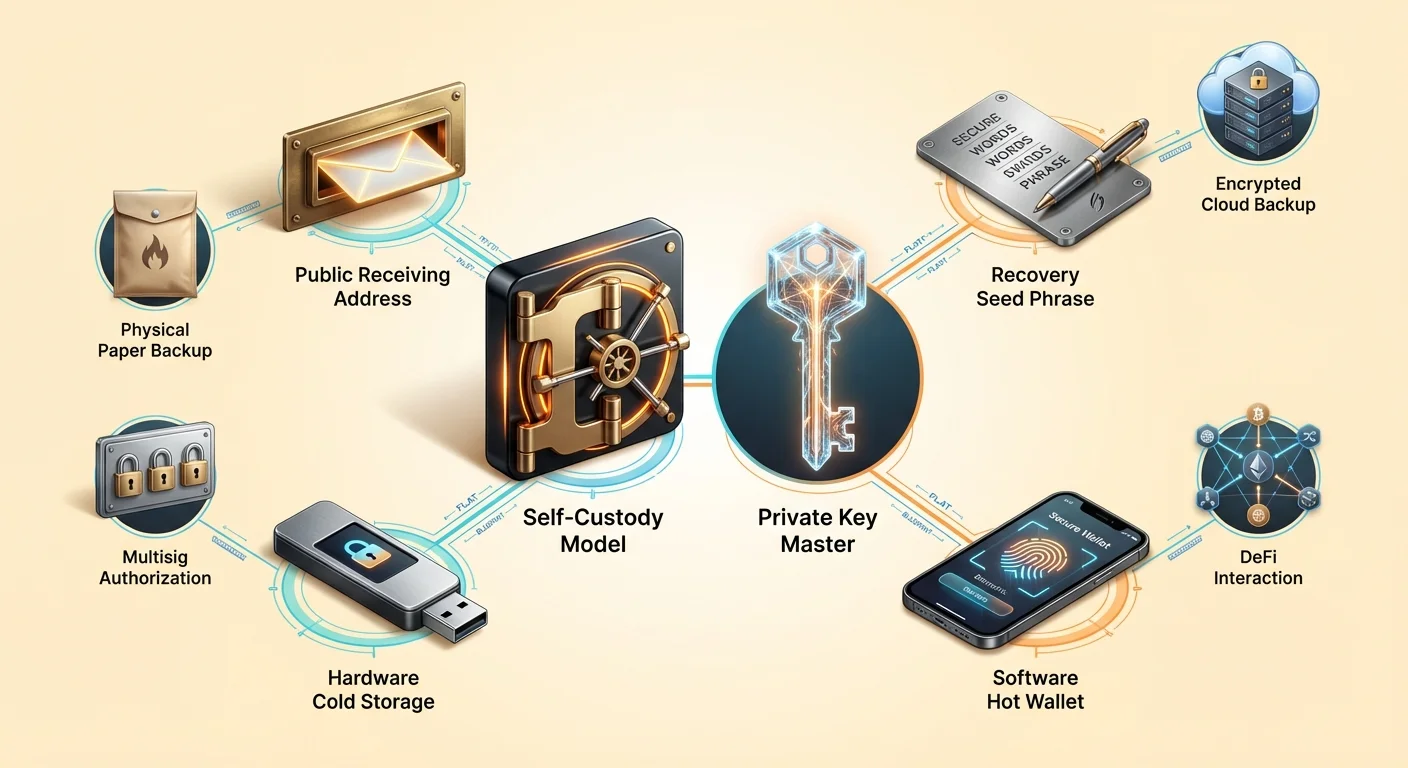

Pentru a înțelege custodia proprie, trebuie mai întâi să înțelegi ce face de fapt un portofel crypto. O concepție greșită comună este că un portofel stochează fișiere de criptomonede în dispozitiv, similar cu modul în care un portofel fizic ține bani cash. În realitate, monedele nu părăsesc niciodată rețeaua blockchain. Ele există ca intrări pe un registru public care urmărește schimbările de proprietate în timp. Portofelul nu deține activul; el deține instrumentele necesare pentru a muta activul.

Aceste instrumente sunt cunoscute sub numele de chei criptografice. Fiecare portofel generează perechi de chei care funcționează matematic pentru a securiza fondurile. Relația dintre aceste chei definește proprietatea. Fără cheia specifică asociată unei adrese pe blockchain, fondurile de la acea adresă sunt practic imobile. De aceea, pierderea cheilor unui portofel echivalează cu pierderea permanentă a fondurilor pe care le controlează.

Componenta cea mai critică în acest sistem este cheia privată. Aceasta este un șir de caractere generat aleatoriu, adesea de 256 de biți lungime. Acționează ca parola supremă. În timp ce adresa publică spune lumii unde să trimită fonduri, cheia privată este singurul lucru care poate autoriza ieșirea fondurilor de la acea adresă. Creează o semnătură digitală pentru fiecare tranzacție, dovedind rețelei că proprietarul legitim inițiază transferul.

Chei publice vs. Chei private

Relația dintre cheile publice și private este adesea comparată cu o cutie poștală. Cheia publică, sau adresa portofelului derivată din ea, este ca fanta de scrisori sau adresa stradală. Oricine poate băga o scrisoare (sau criptomonedă) în ea. Poți partaja în siguranță această adresă cu întreaga lume fără a compromite securitatea conținutului din cutia poștală.

Cheia privată acționează ca cheia fizică care deschide cutia poștală. Doar persoana care deține această cheie poate recupera conținutul sau îl poate trimite în altă parte. Dacă dai cuiva cheia cutiei tale poștale, aceștia au control total asupra corespondenței tale. Similar, dacă o terță parte obține cheia ta privată, are control total asupra activelor tale digitale. De aceea, cheile private trebuie să rămână secrete și nu ar trebui niciodată partajate online sau cu personalul de suport.

Deoarece cheile private brute arată ca șiruri lungi și confuze de caractere hexazecimale, portofelele moderne folosesc un standard pentru a le converti într-un format lizibil pentru oameni. Acesta este cunoscut ca fraza de recuperare, fraza semeață sau parola secretă. De obicei constă din 12 până la 24 de cuvinte aleatorii luate dintr-un dicționar specific. Aceste cuvinte sunt mult mai ușor de înregistrat și verificat de oameni decât un șir de numere și litere aleatorii.

Spectrul custodiei

În ecosistemul criptomonedelor, nu toate portofelele oferă același nivel de control. Distincția principală este între serviciile custodiale și auto-custodiale (sau non-custodiale). Această distincție determină cine deține de fapt cheile private și, prin extensie, cine deține activele. Înțelegerea acestei diferențe este vitală pentru evaluarea riscurilor.

Portofelele custodiale sunt furnizate de obicei de exchange-uri centralizate sau brokeraje. Când un utilizator cumpără crypto pe aceste platforme, exchange-ul deține cheile private. Utilizatorul se loghează cu un nume de utilizator și parolă, similar cu un cont bancar online. Deși convenabil, acest model reintroduce riscurile finanțelor tradiționale. Utilizatorul se bazează pe solvabilitatea exchange-ului, măsurile de securitate și disponibilitatea de a procesa retrageri.

Riscurile custodiei terțe

Istoria în spațiul crypto a arătat că serviciile custodiale poartă un risc semnificativ de contrapartidă. Dacă o platformă centralizată intră în faliment, utilizatorii se trezesc adesea creditori negarantați cu puține șanse de a-și recupera depozitele integrale. Procesul de recuperare, dacă are loc deloc, poate dura ani. În acest timp, fondurile rămân inaccesibile indiferent de mișcările pieței.

Mai mult, serviciile custodiale sunt supuse presiunilor regulatorii. Guvernele pot presa entitățile centralizate să înghețe conturi sau să blocheze tranzacții către anumite destinații. Acest lucru s-a întâmplat în finanțele tradiționale în timpul crizei datoriilor din Grecia, unde retragerile au fost sever limitate. Restricții similare pot fi aplicate conturilor crypto custodiale, negând proprietățile rezistente la cenzură ale activului de bază.

Avantajul auto-custodial

Portofelele auto-custodiale elimină aceste riscuri terțe. În acest model, software-ul sau dispozitivul hardware generează și stochează cheile private local. Furnizorul de servicii care a creat software-ul portofelului nu are acces la fondurile utilizatorului. Nu pot îngheța conturi, anula tranzacții sau pierde banii utilizatorului prin management corporativ defectuos.

Această abordare acordă utilizatorului acces direct la blockchain-ul public. Tranzacțiile sunt transmise direct către rețea. Acest lucru asigură că utilizatorul poate muta întotdeauna activele sale atâta timp cât rețeaua blockchain însăși este operațională. De asemenea, deschide ușa către lumea mai largă a aplicațiilor descentralizate (dApps), care adesea necesită o conexiune auto-custodială pentru a funcționa.

Securizarea seifului digital

Odată cu puterea custodiei proprii vine necesitatea absolută a practicilor adecvate de securitate. Deoarece nu există un help desk bancar care să anuleze o tranzacție frauduloasă sau să reseteze o cheie privată uitată, utilizatorul trebuie să implementeze strategii robuste de apărare. Prima linie de apărare este protecția frazei de recuperare.

La configurarea unui nou portofel auto-custodial, software-ul va afișa fraza de recuperare. Această listă de cuvinte este cheia maestră. Dacă telefonul sau computerul care rulează portofelul este pierdut, deteriorat sau furat, fondurile pot fi recuperate pe un dispozitiv complet nou folosind această frază. Totuși, dacă fraza este pierdută și dispozitivul este de asemenea inaccesibil, fondurile sunt pierdute pentru totdeauna.

Backup-uri manuale vs. Cloud

Tradițional, sfatul standard era să scrii fraza de recuperare pe hârtie și să o stochezi într-un seif ignifug sau într-un loc sigur. Acesta este cunoscut ca backup manual. Menține cheile offline, protejându-le de furtul digital. Totuși, hârtia se poate degrada, poate fi aruncată accidental sau distrusă de dezastre fizice precum inundații sau incendii.

| Metodă de backup | Profil de securitate | Conveniență |

|---|---|---|

| Manual (Hârtie) | Ridicat (Offline) | Scăzut (Greu de gestionat) |

| Backup în cloud | Ridicat (Criptat) | Ridicat (Automatizat) |

| Placă metalică | Foarte ridicat (Durabil) | Scăzut (Costisitor) |

Soluțiile mai noi de portofele oferă backup-uri automate în cloud. În acest sistem, portofelul criptează fraza de recuperare și o stochează într-un serviciu cloud precum Google Drive sau iCloud. Utilizatorul setează o parolă personalizată care decriptează acest fișier. Această abordare hibridă oferă un echilibru între securitate și conveniență. Furnizorul cloud deține fișierul, dar nu îl poate citi fără parolă, în timp ce utilizatorul nu trebuie să se îngrijorească de stocarea fizică a hârtiei.

Gestionarea parolelor

Indiferent de metoda de backup aleasă, igiena parolelor este critică. Pentru backup-urile în cloud, parola de decriptare trebuie să fie puternică și unică. Folosirea unei parole slabe expune backup-ul la atacuri brute-force dacă contul cloud este compromis. Similar, dispozitivul care rulează aplicația portofelului ar trebui securizat cu biometrie (FaceID sau amprentă) sau un PIN complex pentru a preveni accesul fizic neautorizat.

Utilizatorii nu ar trebui niciodată să stocheze parole sau fraze de recuperare în note digitale necifrate sau să facă capturi de ecran ale acestora. Malware-ul care scanează un dispozitiv caută adesea în mod specific fișiere imagine conținând text sau documente cu cuvinte cheie precum „frază de recuperare”. Păstrarea datelor sensibile în afara clipboard-ului și în afara bibliotecilor foto este un pas de securitate de bază, dar esențial.

Soluții hardware și software

Instrumentele de custodie proprie se împart în două categorii largi: portofele software și portofele hardware. Portofelele software, adesea numite „hot wallets”, rulează pe dispozitive de uz general precum smartphone-uri sau laptopuri. Sunt conectate la internet, făcându-le extrem de convenabile pentru tranzacționare frecventă, cheltuieli sau interacțiuni cu aplicații Web3.

Portofelele hardware, sau „cold storage”, sunt dispozitive fizice dedicate exclusiv gestionării cheilor private. Arată ca stick-uri USB și țin cheile offline tot timpul. Când un utilizator vrea să trimită o tranzacție, tranzacția nesemnată este trimisă către dispozitivul hardware. Dispozitivul o semnează intern folosind cheia privată și returnează datele semnate computerului pentru a fi transmise. Cheia privată nu atinge niciodată computerul conectat la internet.

Pentru sume mari de capital, o combinație a acestor metode este adesea recomandată. Logica „cont curent” se aplică portofelului software: păstrează doar ce este necesar pentru utilizare pe termen scurt. Partea „cont de economii” a unui portofoliu ar trebui să stea în cold storage, unde riscul de hacking remote este practic eliminat.

Funcții avansate ale portofelelor

Pe măsură ce ecosistemul se maturizează, portofelele au evoluat dincolo de simple instrumente de stocare. Acum includ funcții care permit un control mai mare asupra modului în care activele sunt gestionate și utilizate. Una dintre aceste funcții este personalizarea taxelor. Blockchain-urile publice necesită taxe de tranzacție pentru a plăti minerii sau validatorii care securizează rețeaua.

Portofelele avansate permit utilizatorilor să selecteze rata taxei în funcție de urgență. Dacă o tranzacție nu este sensibilă la timp, un utilizator poate selecta o taxă mai mică și să aștepte mai mult pentru confirmare. Invers, tranzacțiile urgente pot fi prioritizate prin plata unei rate mai mari. Acest nivel de control este rar disponibil în conturile exchange-urilor custodiale, care de obicei percep o taxă fixă, adesea umflată, pentru retrageri.

Securitate multisemnătură

Pentru securitate sporită, în special pentru organizații sau familii, portofelele multisemnătură (multisig) oferă o soluție puternică. Un portofel standard necesită o semnătură pentru a autoriza o tranzacție. Un portofel multisig necesită multiple semnături de la chei diferite pentru a muta fonduri.

De exemplu, o configurație multisig „2-din-3” creează trei chei. Pentru a cheltui fonduri, cel puțin două chei trebuie să semneze tranzacția. Această structură elimină punctul unic de eșec. Dacă o cheie este pierdută sau furată, fondurile rămân sigure, iar cheile rămase pot muta în continuare activele. Această configurație este ideală pentru trezorerii corporative care necesită aprobarea consiliului pentru cheltuieli sau pentru economii familiale unde nicio persoană individuală nu ar trebui să aibă acces unilateral.

Interacțiunea cu DeFi

Utilitatea unui portofel auto-custodial se extinde în Finanțe Descentralizate (DeFi). Aplicațiile DeFi rulează pe contracte inteligente – cod care se execută automat pe blockchain. Aceste aplicații permit tranzacționare, împrumut, împrumuturi și câștigarea de dobânzi fără o bancă.

Pentru a utiliza aceste aplicații, un utilizator trebuie să conecteze un portofel auto-custodial. Conturile exchange-urilor custodiale nu pot interacționa în general direct cu protocoalele DeFi. Prin deținerea propriilor chei, utilizatorii obțin acces la un ecosistem vast de derivate financiare, piețe de predicții și oportunități de generare de randamente care funcționează 24/7 fără restricții geografice.

Alegerea portofelului potrivit

Selectarea unui portofel este o decizie care afectează siguranța întregului portofoliu. Primul criteriu este reputația. Utilizatorii ar trebui să caute portofele cu un istoric lung și feedback pozitiv din comunitate. Forumurile și recenziile din app store pot oferi perspective asupra fiabilității unui software specific.

Codul open-source este un alt indicator puternic de încredere. Când codul unui portofel este public, cercetătorii de securitate îl pot audita pentru vulnerabilități sau uși din spate. Portofelele cu cod închis necesită ca utilizatorii să aibă încredere implicită în dezvoltatori, ceea ce contrazice etosul crypto „nu te baza pe încredere, verifică“.

Compatibilitate platformă

Alegerea depinde și de activele specifice deținute. Unele portofele sunt doar pentru Bitcoin, în timp ce altele sunt multichain, suportând Ethereum, Solana și sute de alte token-uri. Un portofel multichain simplifică gestionarea prin păstrarea diverselor active sub o singură interfață cu o singură frază de backup.

În plus, utilizatorii ar trebui să ia în considerare interfața utilizator și ușurința în utilizare. Funcții precum note personale pentru tranzacții, comutatoare de afișare monedă și agende de adrese îmbunătățesc experiența zilnică. Totuși, conveniența nu ar trebui să vină niciodată pe cheltuiala funcțiilor de securitate non-negociabile precum exportul cheii private și criptarea.

Responsabilitatea suveranității

Adoptarea unei mentalități de custodie proprie necesită acceptarea faptului că siguranța este un proces activ. În lumea bancară, departamentele de protecție antifraudă monitorizează tranzacțiile pentru activitate suspectă. În lumea blockchain, utilizatorul este departamentul antifraudă.

Escrocheriile de phishing sunt cea mai comună amenințare pentru utilizatorii de custodie proprie. Atacatorii creează site-uri false sau trimit email-uri pretinzând că sunt echipe de suport portofel, cerând fraza de recuperare. Un utilizator de custodie proprie trebuie să înțeleagă că nicio companie legitimă nu va cere niciodată această frază. Recunoașterea acestor atacuri de inginerie socială este la fel de importantă ca securitatea tehnică a portofelului însuși.

Întreținerea regulată este de asemenea necesară. Aceasta implică verificarea faptului că backup-urile sunt încă accesibile și lizibile. Dacă un backup pe hârtie se estompează sau o parolă cloud este uitată, plasa de siguranță se dizolvă. Verificările periodice asigură că calea de recuperare rămâne deschisă în cazul unei urgențe.

Concluzie

Trecerea de la o mentalitate bancară la una de custodie proprie este o călătorie către independența financiară. Înlocuiește confortul plaselor de siguranță instituționale cu puterea garanțiilor criptografice. Prin deținerea cheilor private, indivizii asigură că activele lor rămân cu adevărat ale lor, imune la falimente bancare sau înghețări arbitrare.

Această tranziție cere educație și vigilență. De la înțelegerea diferenței dintre o adresă publică și o cheie privată până la stăpânirea strategiilor de backup, fiecare pas întărește suveranitatea digitală. Pe măsură ce lumea devine din ce în ce mai digitalizată, capacitatea de a securiza și controla propria valoare fără intermediari devine o abilitate vitală pentru păstrarea libertății economice.

Cheile tale private sunt singura dovadă a proprietății; protejează-le ca și cum ar fi activele însele.