Peisajul criptomonedelor a evoluat semnificativ dincolo de conceptul inițial de transfer simplu de valoare peer-to-peer. Pe măsură ce piața se maturizează, activele digitale specializate au apărut pentru a aborda limitările specifice ale tehnologiei blockchain timpurii. Două dintre cele mai critice categorii în această evoluție sunt stablecoin-urile și monedele de confidențialitate. Stablecoin-urile au fost dezvoltate pentru a combate volatilitatea inerentă a activelor precum Bitcoin, oferind un mijloc de schimb și un depozit de valoare fiabil. În schimb, monedele de confidențialitate au fost create pentru a restabili anonimitatea care este adesea pierdută pe registre publice transparente.

Aceste două clase de active reprezintă extreme opuse ale spectrului reglementar. Stablecoin-urile, în special cele susținute de monede fiat, se integrează în ce în ce mai mult cu sistemele financiare tradiționale și caută conformitate. Monedele de confidențialitate, prin natura lor, contestă capacitățile de supraveghere ale reglementatorilor financiari. Viitorul acestor active depinde în mare măsură de modul în care navighează cererea crescândă pentru supraveghere guvernamentală. Acest lucru creează un mediu complex în care inovația trebuie să se echilibreze cu cerințele stricte ale cadrului emergent.

Tensiunea dintre păstrarea etosului descentralizat al cripto și respectarea standardelor legale definește următoarea fază a creșterii industriei. Investitorii și utilizatorii trebuie să înțeleagă mecanismele din spatele acestor active pentru a naviga terenul în schimbare. De la auditurile de rezerve ale stablecoin-urilor centralizate la dovezile criptografice ale rețelelor de confidențialitate, bazele tehnice vor determina care proiecte vor supraviețui epurărilor reglementare. Această analiză explorează mecanismele, riscurile și traiectoriile viitoare ale acestor altcoin-uri specializate.

Mecanismele stabilității pe o piață volatilă

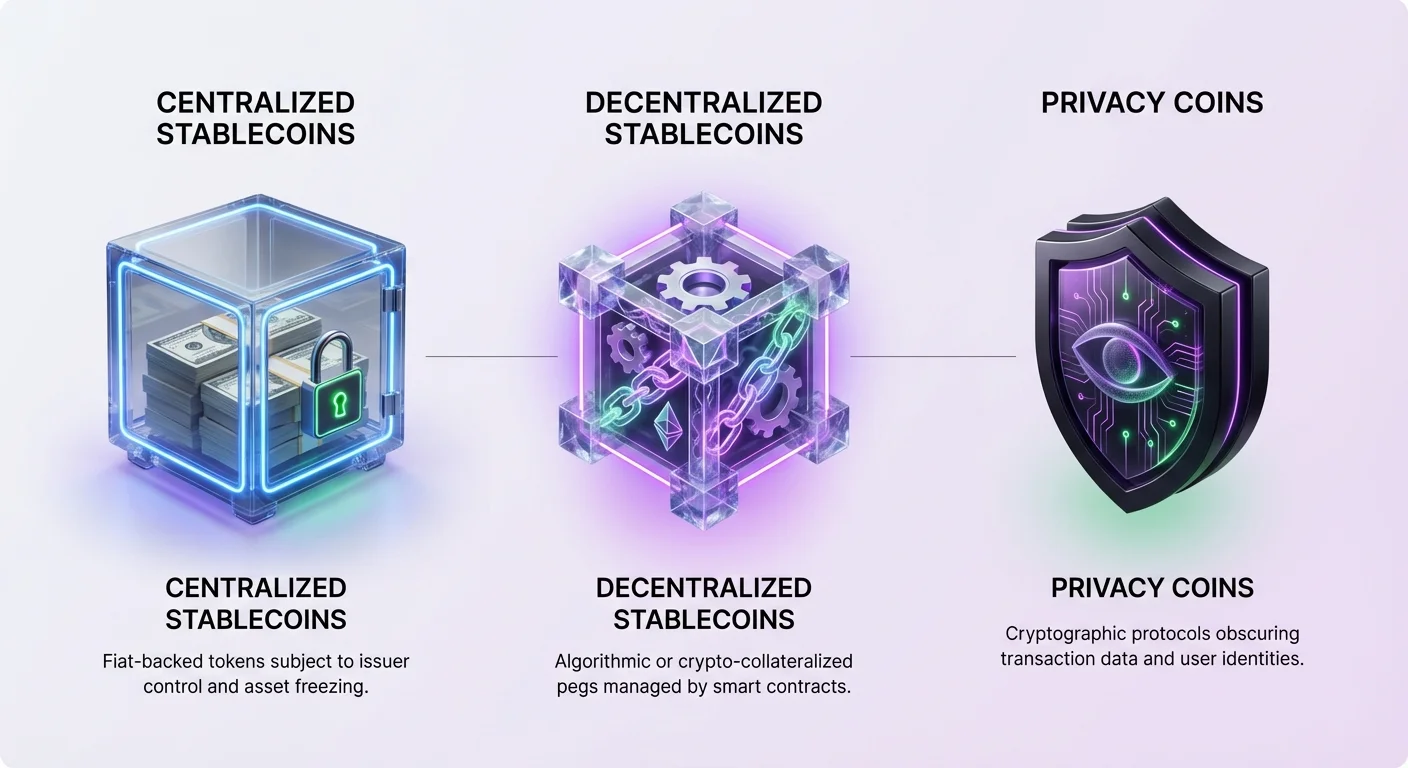

Stablecoin-urile sunt monede digitale proiectate să mențină o valoare legată, cel mai frecvent de dolarul american. Ele servesc ca pod între lumea cripto și finanțele tradiționale. Această utilitate le-a făcut esențiale pentru traderii care doresc să blocheze profiturile fără a ieși în monede fiat. Prin deținerea de stablecoin-uri, utilizatorii pot evita fluctuațiile de preț asociate cu Bitcoin sau Ethereum, rămânând în ecosistemul blockchain. Această capacitate a impulsionat adoptarea masivă pentru decontări internaționale și economii în regiuni cu inflație ridicată.

Cel mai prevalent tip de stablecoin este modelul centralizat, colateralizat cu fiat. În acest sistem, un emițător central deține rezerve de monede fiat sau active echivalente pentru a susține fiecare token în circulație. De exemplu, pentru fiecare unitate de stablecoin emisă, ar trebui să existe ideal un dolar american deținut într-un cont bancar. Acest lucru permite utilizatorilor să răscumpere tokenurile pentru moneda fiat subiacentă, asigurând menținerea legăturii. Tokenuri precum USDT și USDC funcționează pe acest model, deși abordările lor privind transparența diferă.

Stablecoin-urile centralizate se bazează în întregime pe încrederea în entitatea emitentă. Stabilitatea activului este doar atât de bună cât rezervele care o susțin. Istoric, acest lucru a dus la controverse atunci când emițătorii nu oferă transparență completă privind deținerile lor. În ciuda acestor preocupări, lichiditatea și ușurința în utilizare oferite de opțiunile centralizate le-au menținut în fruntea pieței. Ele domină perechile de tranzacționare pe exchange-uri și sunt utilizate în ce în ce mai mult pentru plăți din lumea reală.

Cu toate acestea, dependența de o autoritate centrală introduce risc de contrapartidă. Dacă emițătorul se confruntă cu insolvență sau acțiune reglementară, valoarea stablecoin-ului ar putea fi periclitată. În plus, emițătorii centralizați au puterea de a bloca active la cererea forțelor de ordine. Această capacitate de cenzură le aliniază mai aproape de banca tradițională, dar îi alienează pe utilizatorii care caută suveranitate financiară adevărată.

Alternative descentralizate și riscuri algoritmice

Pentru a contracara riscurile centralizării, dezvoltatorii au creat stablecoin-uri descentralizate. Aceste active înlocuiesc încrederea într-o companie terță cu mecanisme programatice și contracte inteligente. Scopul este de a crea un activ legat de dolar care să fie fără permisiuni și rezistent la cenzură. Cele mai de succes exemple folosesc un model cunoscut sub numele de Poziții de Datorie Colateralizată (CDP). În acest sistem, utilizatorii blochează active cripto ca garanție pentru a emite stablecoin-uri noi.

Modelul CDP, utilizat de proiecte precum DAI, necesită supra-colateralizare pentru a ține cont de volatilitatea activelor cripto subiacente. Dacă valoarea garanției scade sub un anumit prag, sistemul lichidează automat poziția pentru a menține solvabilitatea stablecoin-ului. Acest lucru asigură că legătura este apărată de active reale, nu de promisiuni. Deși mai puțin eficient din punct de vedere al capitalului decât modelele susținute de fiat, această abordare păstrează natura descentralizată a activului.

O categorie mai experimentală și riscantă este stablecoin-ul algoritmic. Aceste tokenuri încearcă să mențină legătura prin mecanisme care extind sau contractă automat oferta în funcție de cererea pieței. Ele se bazează adesea pe o relație cu un token secundar pentru a absorbi volatilitatea. Cel mai infam exemplu este TerraUSD (UST), care a folosit un „model de seigniorage cu două tokenuri”. Participanții erau incentivați să ardă un token pentru a emite altul, menținând teoretic prețul stabil prin arbitraj.

Eșecul UST în mai 2022 a demonstrat riscurile catastrofale ale modelelor algoritmice sub-colateralizate. Când încrederea în sistem s-a erodat, a avut loc o „fugă bancară”, ducând valoarea ambelor tokenuri aproape de zero. Acest eveniment a șters miliarde de dolari în valoare și a evidențiat dificultatea creării stabilității fără o susținere substanțială. A servit ca lecție starkă că codul singur nu poate învinge întotdeauna panica extremă a pieței.

Monede de confidențialitate și căutarea anonimității

În timp ce stablecoin-urile încearcă să remedieze volatilitatea prețului, monedele de confidențialitate abordează lipsa confidențialității pe blockchain-urile publice. Pe rețele precum Bitcoin, fiecare tranzacție este înregistrată pe un registru public. Oricine poate urmări fluxul fondurilor de la o adresă la alta, potențial dezvăluind identitatea utilizatorului și istoricul său financiar. Monedele de confidențialitate folosesc criptografie avansată pentru a ascunde aceste detalii, protejând datele utilizatorilor de supraveghere.

Una dintre tehnicile principale utilizate este adresa stealth. Această funcționalitate generează o adresă unică, de unică folosință, pentru fiecare tranzacție. Chiar dacă un utilizator publică o singură adresă publică pentru primirea fondurilor, blockchain-ul înregistrează fiecare plată incoming către o adresă diferită, nelinkabilă. Acest lucru împiedică observatorii externi să lege mai multe plăți de un singur destinatar, întrerupând eficient conexiunea dintre identitatea unui utilizator și soldul portofelului său.

Semnăturile ring sunt un alt instrument puternic utilizat de monedele de confidențialitate de top precum Monero. Această tehnică amestecă tranzacția unui utilizator cu mai multe alte tranzacții „decoy” alese din blockchain. Pentru un outsider, pare că un grup de oameni a semnat tranzacția, dar este matematic imposibil să determini care membru al grupului a fost expeditorul real. Acest lucru asigură că originea fondurilor rămâne ambiguă.

Tranzacțiile confidențiale adaugă un strat final de confidențialitate prin ascunderea sumei transferate. Combinând aceste tehnologii, monedele de confidențialitate asigură că expeditorul, destinatarul și suma tranzacției sunt toate ascunse. Acest lucru restabilește proprietatea fungibilității criptomonedei. Într-un sistem transparent, monedele pot fi „pătrate” de istoricul lor, dar într-un sistem privat, toate monedele sunt egale și interschimbabile deoarece istoricul lor este netrasabil.

Peisajul conformității pentru stablecoin-uri

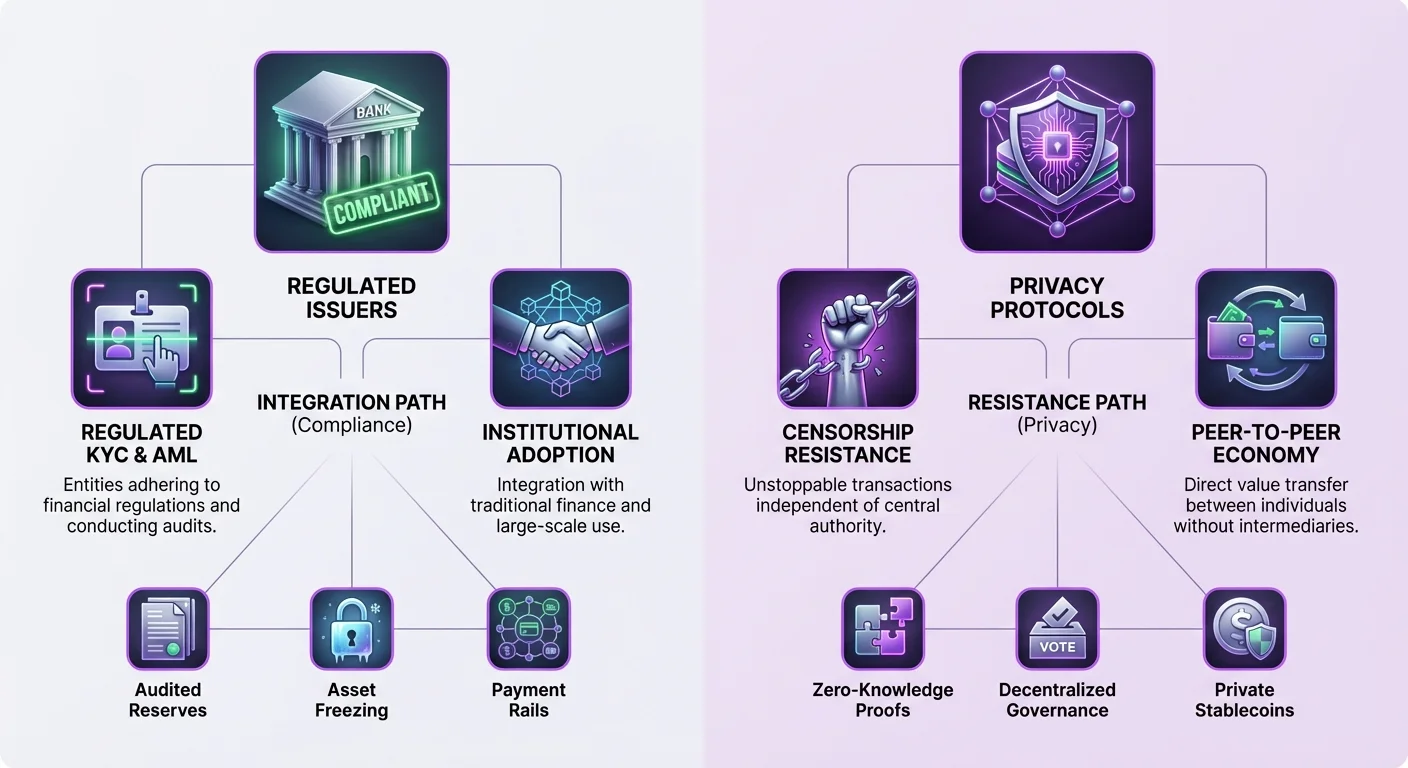

Viitorul reglementar al stablecoin-urilor este influențat puternic de structura lor. Stablecoin-urile centralizate precum USDC s-au poziționat ca alternative conforme, transparente. Emițătorul, Circle, deține rezerve în numerar auditate și obligațiuni guvernamentale pe termen scurt. Această aderare strictă la reglementările SUA face USDC atractiv pentru instituții și investitori aversați la risc care prioritizează siguranța peste descentralizare.

Cu toate acestea, această conformitate vine cu compromisuri. Pentru a opera în cadrul reglementărilor SUA, emițătorii trebuie să rețină controlul asupra ledger-ului. Acest lucru include capacitatea de a bloca adrese și de a îngheța fonduri. Există cazuri documentate în care forțele de ordine au cerut blocarea activelor, iar emițătorii conformi au îndeplinit aceste cereri. Pentru utilizatorii din jurisdicții cu guverne instabile sau cei care caută protecție împotriva confiscării, această funcționalitate este un dezavantaj semnificativ.

Tether (USDT), deși și centralizat, a operat istoric într-o zonă reglementară mai gri. Cu sediul în Hong Kong, s-a confruntat cu întrebări de lungă durată privind compoziția exactă a rezervelor sale. În ciuda acestui fapt, ubiquitatea sa pe multiple blockchain-uri și lichiditatea profundă îl fac forța dominantă pe piață. Natura sa offshore oferă un tampon perceput împotriva reach-ului reglementar american, deși acest lucru alimentează și preocupări privind siguranța sa pe termen lung.

Presiunea reglementară asupra stablecoin-urilor centralizate este evidentă în cazul BUSD. Cândva un stablecoin de top emis de Paxos, s-a confruntat cu acțiune din partea Departamentului de Servicii Financiare al Statului New York (NYDFS). Paxos a primit ordinul de a opri emiterea de tokenuri noi, ducând la eliminarea graduală a activului. Acest lucru demonstrează că chiar și entitățile reglementate nu sunt imune la schimbări bruște de politică sau aplicare.

Scrutin reglementar al tehnologiilor de îmbunătățire a confidențialității

Monedele de confidențialitate se confruntă cu un set diferit de provocări reglementare. Guvernele și reglementatorii financiari privesc adesea anonimitatea îmbunătățită cu suspiciune, citând preocupări privind spălarea banilor și activități ilicite. Capacitatea de a transfera avere fără o pistă trasabilă intră în conflict cu standardele globale Know Your Customer (KYC) și Anti-Money Laundering (AML). Această fricțiune a dus la un scrutiny crescut al proiectelor axate pe confidențialitate.

Această presiune reglementară se manifestă adesea la nivelul exchange-urilor. Multe exchange-uri centralizate au delistat monedele de confidențialitate pentru a rămâne conforme cu reglementările bancare locale. Acest lucru reduce lichiditatea acestor active și le face mai greu de achiziționat pentru utilizatorul mediu. „Travel rule”, care cere exchange-urilor să împărtășească informații despre clienți pentru tranzacții peste un anumit prag, este dificil de implementat pentru monede care ascund în mod inerent datele tranzacțiilor.

În ciuda acestor obstacole, tehnologia din spatele monedelor de confidențialitate continuă să avanseze. Proiecte precum Zano utilizează modele de consens hibrid care combină securitatea Proof-of-Work cu eficiența Proof-of-Stake. Protocolul „Zarcanum” al Zano introduce Proof-of-Stake cu sume ascunse, permițând utilizatorilor să stake-uie monedele lor și să securizeze rețeaua fără a dezvălui soldurile portofelelor. Această inovație asigură că confidențialitatea nu vine pe seama participării la rețea.

Unele protocoale de confidențialitate explorează funcționalități de conformitate „opt-in” pentru a face punte decalajul. De exemplu, Zano oferă portofele auditabile, care permit utilizatorilor să dezvăluie selectiv date de tranzacții unor părți specifice, cum ar fi auditorii sau autoritățile fiscale. Această flexibilitate ar putea teoretic permite monedelor de confidențialitate să existe într-un cadru reglementat, acordând confidențialitate implicită în timp ce permite transparența când este necesară pentru conformitatea legală.

Convergența: Active confidențiale și stablecoin-uri private

O nouă frontieră pe piață este fuziunea stabilității și confidențialității prin „active confidențiale”. Acestea sunt tokenuri care operează pe blockchain-uri care păstrează confidențialitatea, dar reprezintă valoare din alte surse, cum ar fi monedele fiat. Această abordare hibridă încearcă să ofere ce e mai bun din ambele lumi: puterea de cumpărare stabilă a dolarului american și rezistența la cenzură a unei monede de confidențialitate.

Ecosistemul Zano suportă crearea acestor active confidențiale. Tokenurile emise pe această rețea moștenesc automat funcționalitățile de confidențialitate ale blockchain-ului subiacent. Acest lucru înseamnă că un stablecoin care rulează pe Zano ar avea sume ascunse, adrese stealth și semnături ring. Observatorii ar vedea că o tranzacție a avut loc, dar nu ar ști tipul activului, suma sau participanții implicați.

Freedom Dollar (fUSD) este un exemplu principal al acestei inovații. Lansat ca stablecoin privat, este legat 1:1 de dolarul american, dar există ca activ confidențial pe blockchain-ul Zano. Spre deosebire de stablecoin-urile centralizate care se bazează pe depozite bancare, fUSD folosește un model supra-colateralizat susținut de tokenul nativ ZANO. Această structură urmărește să elimine punctul central de eșec și riscul de blocare a activelor asociat cu emițătorii tradiționali.

Prin utilizarea unui model de colateral descentralizat, proiecte precum Freedom Dollar încearcă să ocolească punctele de strangulare reglementare cu care se confruntă stablecoin-urile centralizate. Nu există o companie centrală de subpoena și niciun cont bancar de înghețat. Stabilitatea este menținută de market-making algoritmic și valoarea rezervelor de colateral. Aceasta reprezintă un salt tehnologic semnificativ, oferind un instrument pentru libertate financiară care este atât stabil, cât și privat.

| Caracteristică | Stablecoin centralizat (USDC) | Monedă de confidențialitate (Monero) | Stablecoin privat (fUSD) |

|---|---|---|---|

| Baza de valoare | Legătură fiat (USD) | Valoare de piață | Legătură fiat (USD) |

| Confidențialitate | Registru transparent | Confidențialitate obligatorie | Confidențialitate obligatorie |

| Susținere | Rezerve fiat | Niciuna (PoW) | Colateral cripto |

| Control | Emițătorul poate bloca | Rezistent la cenzură | Rezistent la cenzură |

| Auditabilitate | Audit centralizat | Niciuna | Dovezi on-chain |

Rolul guvernanței și descentralizării

Viitorul acestor active specializate este strâns legat de modelele lor de guvernanță. Organizațiile Autonome Descentralizate (DAO) joacă un rol crucial în gestionarea parametrilor stablecoin-urilor descentralizate și rețelelor de confidențialitate. În aceste sisteme, deținătorii de tokenuri votează pentru upgrade-uri de protocol, tipuri de colateral și parametri de risc. Acest lucru mută controlul de la un boardroom corporativ la o comunitate distribuită de stakeholderi.

De exemplu, platforma MakerDAO, care gestionează stablecoin-ul DAI, permite deținătorilor tokenului de guvernanță să voteze pentru taxe de stabilitate și plafoane de datorie. Acest proces democratic este proiectat să asigure că protocolul se adaptează la condițiile pieței fără a se baza pe o autoritate centrală. Cu toate acestea, guvernanța în sine poate fi un vector pentru presiune reglementară, așa cum se vede în discuțiile despre răspunderea participanților DAO.

Zano utilizează o abordare hibridă în care stakerii participă la guvernanța on-chain. Deoarece procesul de staking este anonim prin Zarcanum, participanții la guvernanță sunt protejați de presiuni țintite. Această anonimitate în guvernanță este o funcționalitate vitală pentru menținerea descentralizării adevărate. Dacă votanții pot fi identificați și constrânși, protocolul rămâne vulnerabil la influențe externe.

Evoluția tokenurilor de guvernanță afectează și stabilitatea ecosistemului. În unele modele, tokenul de guvernanță acționează ca backstop pentru sistem. Dacă stablecoin-ul își pierde legătura sau valoarea colateralului scade, tokenul de guvernanță poate fi emis și vândut pentru a recapitaliza sistemul. Acest lucru aliniază incentivelor comunității cu sănătatea protocolului, deoarece managementul slab duce la devalorizarea propriilor lor active.

Perspective viitoare: Integrare vs. Rezistență

Calea înainte pentru altcoin-urile specializate se bifurcă. Pe de o parte, stablecoin-urile conforme se integrează mai profund în infrastructura financiară globală. Vedeam apariția „stablecoin-urilor de plată” precum PayPal USD (PYUSD), care sunt proiectate să funcționeze fără cusur în rețelele comerciale existente. Aceste active vor face probabil față reglementărilor grele, dar se vor bucura de adoptare largă printre comercianți și utilizatori mainstream.

Pe cealaltă parte, activele axate pe confidențialitate și stablecoin-urile descentralizate dublează rezistența la cenzură. Pe măsură ce guvernele explorează Monede Digitale Bancare Centrale (CBDC), cererea pentru alternative private este de așteptat să crească. CBDC-urile oferă guvernelor vizibilitate fără precedent în tranzacțiile financiare, potențial împingând indivizii conștienți de confidențialitate către active precum Zano și Monero.

Apariția stablecoin-urilor care păstrează confidențialitatea precum fUSD prezintă o provocare unică reglementatorilor. Ele oferă utilitatea banilor digitali — stabili și privați — fără volatilitatea care a împiedicat istoric adoptarea cripto pentru plăți. Dacă aceste active câștigă tracțiune semnificativă, ar putea forța o re-evaluare a modului în care reglementările financiare se aplică codului descentralizat.

În cele din urmă, piața s-ar putea stabili într-un sistem în două niveluri. Stablecoin-urile reglementate, transparente vor servi nevoile instituționale și comerciale de valoare mare, acționând ca „conturile curente” ale lumii cripto. Între timp, activele de confidențialitate descentralizate vor servi ca „bani digitali”, utilizate de cei care prioritizează suveranitatea, anonimitatea și protecția împotriva exceselor. Interacțiunea dintre aceste două sectoare va defini lichiditatea și libertatea economiei digitale viitoare.

Concluzie

Viitorul reglementar al stablecoin-urilor și monedelor de confidențialitate este modelat de tensiunea fundamentală dintre supravegherea statală și suveranitatea financiară individuală. Stablecoin-urile centralizate au ales calea conformității, oferind transparență și integrare cu banca tradițională pe seama rezistenței la cenzură. Acest lucru le face sigure pentru adoptare instituțională, dar vulnerabile la intervenție guvernamentală. În schimb, monedele de confidențialitate și stablecoin-urile descentralizate prioritizează protecția datelor utilizatorilor și imutabilitatea ledger-ului, acceptând riscurile fricțiunii reglementare și acces redus la exchange-uri.

Inovații precum activele confidențiale și stablecoin-urile private estompează liniile dintre aceste categorii, creând instrumente noi puternice care oferă atât stabilitate, cât și anonimitate. Aceste tehnologii hibrid reprezintă noul câmp de luptă pentru libertatea financiară, contestând noțiunea că trebuie să alegi între o monedă stabilă și una privată. Pe măsură ce tehnologia se maturizează, capacitatea acestor protocoale de a rămâne descentralizate și rezistente la captură va fi caracteristica lor definitorie într-o lume din ce în ce mai reglementată.

Libertatea financiară adevărată necesită capacitatea de a tranzacționa privat folosind o monedă care își păstrează puterea de cumpărare în timp.