Handel wysokiej częstotliwości i skalping na rynku kryptowalut reprezentują szczyt technicznego wykonania i strategicznej precyzji. Te style handlu polegają na wykorzystywaniu minimalnych ruchów cen w krótkich ramach czasowych, często wykonując setki lub tysiące transakcji w ciągu jednego dnia. Sukces w tej dziedzinie to nie tylko kwestia przewidywania kierunku rynku. W dużej mierze zależy od podstawowej infrastruktury używanej do wykonywania zleceń. Połączenie między algorytmem tradera a silnikiem dopasowywania giełdy jest kluczową linią życia.

Dla traderów działających z taką prędkością standardowy interfejs webowy lub aplikacja mobilna jest niewystarczająca. Te narzędzia są zaprojektowane dla czasów reakcji człowieka i okazjonalnych inwestycji. Skalping wymaga użycia interfejsów programowania aplikacji, czyli API. API pozwala zautomatyzowanemu oprogramowaniu na bezpośrednią interakcję z giełdą. To bezpośrednie połączenie ułatwia szybkie pobieranie danych rynkowych i natychmiastowe składanie zleceń. Usuwa tarcie ręcznego wprowadzania i umożliwia strategie reagujące na zmiany rynkowe w milisekundach.

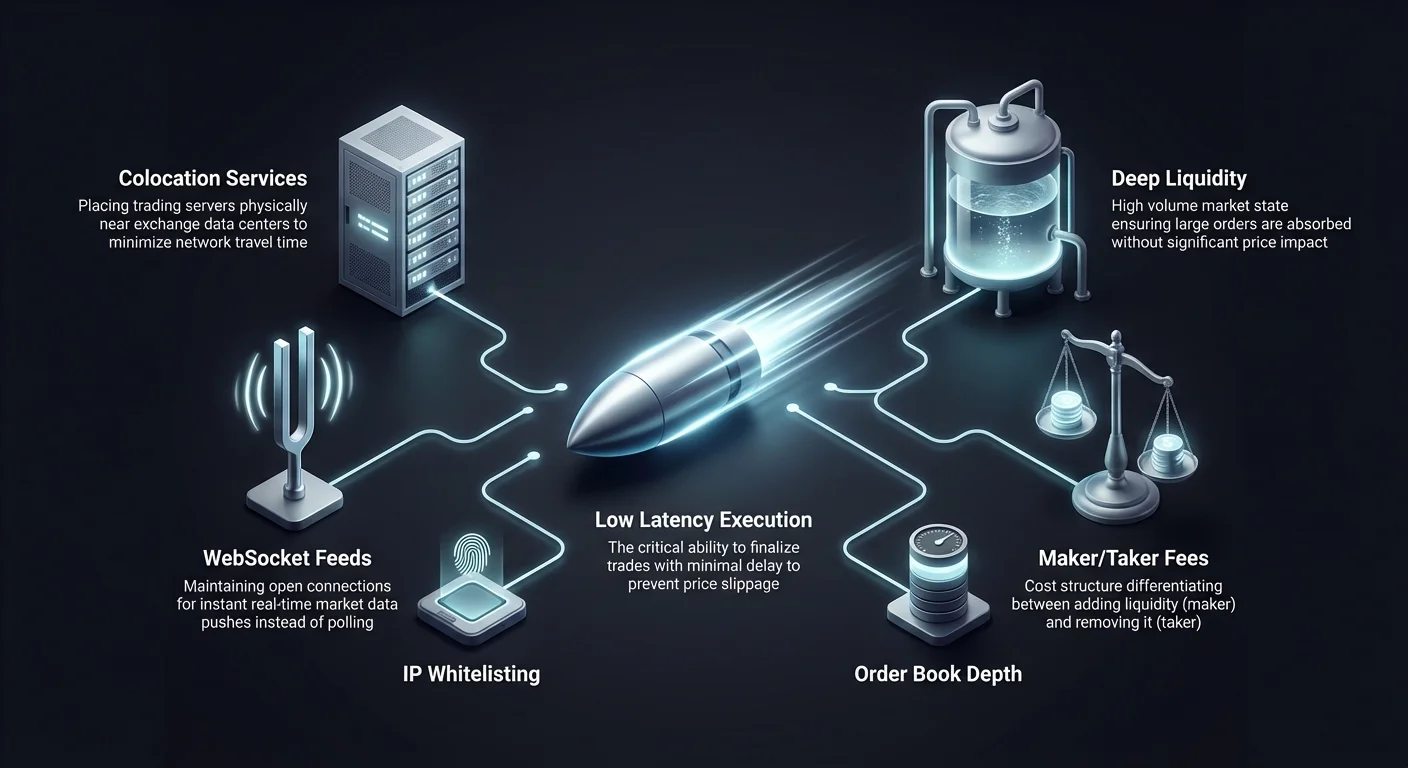

Optymalizacja tego kanału wykonania wymaga zrozumienia niuansów architektury giełd. Traderzy muszą oceniać platformy na podstawie konkretnych kryteriów technicznych, a nie obietnic marketingowych. Czynniki takie jak limity szybkości API, opóźnienia, głębokość płynności i struktury opłat stają się głównymi determinantami rentowności. Platforma, która dobrze sprawdza się dla długoterminowego holdera, może być katastrofalna dla tradera wysokiej częstotliwości z powodu opóźnień lub nadmiernych kosztów.

Mechanizmy algorytmicznego wykonania

Handel algorytmiczny automatyzuje proces kupna i sprzedaży aktywów na podstawie zdefiniowanych kryteriów. W kontekście handlu wysokiej częstotliwości te algorytmy są zaprojektowane do wykrywania mikro wzorców w zachowaniu rynku. Mogą szukać nierównowag w księdze zamówień lub ulotnych okazji arbitrażowych między parami. Gdy sygnał zostanie zidentyfikowany, system musi działać natychmiast. Efektywność tego działania zależy od jakości dokumentacji API giełdy i jej stabilności.

Techniczna wyrafinowanie silnika dopasowywania giełdy odgrywa tu kluczową rolę. Silnik dopasowywania to rdzeń oprogramowania giełdy, który łączy zlecenia kupna i sprzedaży. Dla strategii wysokiej częstotliwości ten silnik musi być w stanie przetwarzać tysiące zleceń na sekundę bez awarii pod obciążeniem. Jeśli silnik opóźnia się w okresach wysokiej zmienności, przewaga algorytmu jest tracona. Traderzy często szukają platform z silnikami dopasowywania o wysokiej wydajności, zdolnymi do wykonywania transakcji w mikrosekundach.

Opóźnienia i stabilność połączenia

Opóźnienie odnosi się do opóźnienia czasowego między wysłaniem żądania a wykonaniem działania. W skalpingu opóźnienie jest wrogiem. Opóźnienie nawet o kilkaset milisekund może spowodować poślizg cenowy, gdzie wykonana cena jest gorsza od oczekiwanej. To erozja wartości może zamienić zyskowną transakcję w stratę.

Stabilność API jest równie ważna. Strategie wysokiej częstotliwości polegają na ciągłym strumieniu danych. Jeśli połączenie API zostanie przerwane lub przekroczy limit czasu, bot handlowy jest skutecznie ślepy. Metryki niezawodności i historyczne dane o dostępności są kluczowe przy wyborze miejsca do handlu algorytmicznego.

Analiza płynności i głębokości księgi zamówień

Płynność to miara tego, jak łatwo aktywa można kupić lub sprzedać bez wpływu na ich cenę. Dla skalperów i traderów wysokiej częstotliwości głęboka płynność jest nie do negocjacji. Zapewnia, że duże zlecenia mogą być wchłonięte przez rynek bez znacznych zmian cen. Cienka księga zamówień prowadzi do poślizgu, co bezpośrednio zjada cienkie marże, na które celują skalperzy.

Wpływ wolumenu na wykonanie

Wysoki wolumen obrotu jest często proxy dla płynności. Giełdy z dużym dziennym wolumenem zazwyczaj przyciągają więcej market makerów i uczestników instytucjonalnych. Ta aktywność tworzy gęstą księgę zamówień z ciasnymi spreadami między najwyższym bidem a najniższym askiem. Ciasny spread jest niezbędny dla strategii skalpingowych, które mają na celu przechwytywanie małych przyrostów cen. Jeśli spread jest zbyt szeroki, cena musi się znacząco poruszyć, aby transakcja wyszła na zero.

Strategie minimalizacji poślizgu

Aby zminimalizować ryzyko poślizgu, traderzy analizują głębokość księgi zamówień. Polega to na przeglądaniu wolumenu oczekujących zleceń kupna i sprzedaży na różnych poziomach cenowych. Głęboka księga zamówień działa jako bufor przeciwko zmienności. Umożliwia algorytmom wysokiej częstotliwości szybkie wchodzenie i wychodzenie z pozycji z minimalnym wpływem na cenę. Platformy znane z wysokiej płynności są często preferowane z tego powodu.

| Cechy płynności | Korzyść dla skalpera | Ryzyko niedoboru |

|---|---|---|

| Ciasne spready | Zmniejsza koszt progu rentowności | Wyższe koszty transakcyjne |

| Wysoki wolumen | Szybsze realizowanie zleceń | Wolne czasy wykonania |

| Głęboka księga zamówień | Minimalizuje poślizg cenowy | Znaczny wpływ na cenę |

Zrozumienie struktur opłat

Opłaty transakcyjne są głównym kosztem prowadzenia działalności dla traderów wysokiej częstotliwości. Ponieważ skalperzy wykonują ogromną liczbę transakcji, aby nagromadzić małe zyski, opłaty mogą szybko przewyższyć zyski. Zrozumienie różnicy między opłatami makera a takera jest fundamentalne dla optymalizacji strategii.

Dynamika maker vs. taker

Giełdy zazwyczaj różnicują między dostawcami płynności (makerami) a biorcami płynności (takerami). „Maker” składa zlecenie, które nie jest realizowane natychmiast, np. zlecenie limitowe poniżej bieżącej ceny. To dodaje płynności do księgi zamówień. „Taker” składa zlecenie realizowane natychmiast, zazwyczaj zlecenie rynkowe, usuwając płynność. Giełdy często motywują makerów niższymi opłatami, aby zachęcić do zdrowej księgi zamówień. Skalperzy używający zleceń limitowych mogą znacząco obniżyć swoje koszty, celując w poziomy opłat makera.

Rabaty oparte na wolumenie

Wiele platform oferuje warstwowe struktury opłat na podstawie 30-dniowego wolumenu obrotu. W miarę wzrostu wolumenu tradera procent opłaty maleje. Dla traderów wysokiej częstotliwości osiągnięcie wyższych poziomów jest niezbędne dla długoterminowej opłacalności. Niektóre platformy oferują nawet rabaty dla makerów o wysokim wolumenie, skutecznie płacąc traderowi za dostarczanie płynności.

Środowiska handlu bez opłat

Pojawienie się opcji handlu bez opłat zmieniło krajobraz dla niektórych strategii skalpingowych. Te platformy eliminują koszty prowizji na konkretnych parach handlowych, takich jak pary Bitcoin lub stablecoinów. Umożliwia to traderom wykonywanie częstych transakcji bez obciążenia opłatami za transakcję.

Strategiczne implikacje braku opłat

W środowisku bez opłat próg rentowności dla transakcji jest niższy. Traderowi wystarczy, że cena poruszy się na tyle, by pokryć spread. Otwiera to możliwości dla strategii celujących w ekstremalnie małe ruchy cen, które byłyby nierentowne na giełdzie pobierającej opłaty. Jednak traderzy muszą pozostać czujni wobec innych potencjalnych kosztów, takich jak szersze spready lub opłaty za wypłaty, które mogą zniwelować korzyść z braku prowizji.

Wybór aktywów w strefach bez opłat

Promocje bez opłat często dotyczą konkretnych par o wysokim wolumenie. Traderzy muszą upewnić się, że aktywa, które intendują skalpować, kwalifikują się do tych korzyści. Strategie często koncentrują się na głównych parach jak BTC/USDT lub ETH/USDT, gdzie płynność jest najwyższa, a opłaty zniesione. Ta koncentracja aktywności może tworzyć wysoce konkurencyjne, ale potencjalnie lukratywne środowiska dla wykonania algorytmicznego.

Handel siatkowy jako strategia HFT

Handel siatkowy to specyficzny typ zautomatyzowanej strategii, który dobrze pasuje do dziedziny wysokiej częstotliwości. Polega na składaniu serii zleceń kupna i sprzedaży w zdefiniowanych interwałach cenowych w określonym zakresie. Gdy cena się waha, system automatycznie wykonuje te zlecenia, zarabiając na zmienności.

Automatyzacja przechwytywania zmienności

Boty handlu siatkowego są szczególnie skuteczne na rynkach bocznych lub oscylujących, gdzie ceny wahają się bez silnego trendu. Bot kupuje, gdy cena spada do linii siatki, i sprzedaje, gdy rośnie do następnego poziomu. To systematyczne podejście eliminuje emocjonalne decyzje i zapewnia, że strategia wykorzystuje każdy drobny ruch rynkowy. Częstotliwość transakcji zależy od gęstości linii siatki; ciaśniejsze interwały prowadzą do częstszego wykonania.

Konfiguracja parametrów siatki

Udany handel siatkowy wymaga precyzyjnej konfiguracji. Traderzy muszą określić górne i dolne limity siatki oraz liczbę linii siatki. Gęsta siatka z wieloma liniami wykonuje więcej transakcji, wymagając platformy z niskimi opłatami i wysoką stabilnością. Jeśli API giełdy jest wolne, bot może przegapić szybkie wahania cen, nie wykonując skutecznie zleceń siatki.

Wykorzystanie instrumentów pochodnych do skalpingu

Rynki instrumentów pochodnych, szczególnie kontrakty terminowe i wieczyste swapy, są intensywnie wykorzystywane przez traderów wysokiej częstotliwości. Te instrumenty umożliwiają użycie dźwigni, co wzmacnia potencjalne zwroty z małych ruchów cen. W skalpingu, gdzie celowany zysk na transakcję wynosi często mniej niż 1%, dźwignia czyni te małe zyski znaczącymi.

Więczyste swapy i stawki fundingowe

Więczyste swapy to kontrakty naśladujące cenę spot, ale bez daty wygaśnięcia. Używają mechanizmu stawki fundingowej, aby utrzymać cenę kontraktu blisko ceny spot. Algorytmy wysokiej częstotliwości często włączają arbitraż stawek fundingowych do swoich strategii. Mogą też wykorzystywać głęboką płynność na rynkach pochodnych do wykonywania większych pozycji niż byłoby to możliwe na rynku spot.

Zarządzanie ryzykiem z dźwignią

Chociaż dźwignia zwiększa potencjał zysku, także wzmacnia ryzyko. Systemy zautomatyzowane muszą mieć solidną logikę zarządzania ryzykiem, aby zapobiec likwidacji. Obejmuje to ustawianie ścisłych zleceń stop-loss i dynamiczne zarządzanie wymaganiami marży. Giełdy oferujące elastyczne tryby marży i dane ryzyka w czasie rzeczywistym przez API są niezbędne do bezpiecznego nawigowania skalpingiem z dźwignią.

Architektura scentralizowanych giełd

Scentralizowane giełdy (CEX) pozostają głównym miejscem handlu wysokiej częstotliwości dzięki ich wyższości w prędkości i płynności. W modelu CEX giełda hostuje księgę zamówień i dopasowuje transakcje na własnych serwerach. Ta centralizacja umożliwia prędkości wykonania, których zdecentralizowane blockchainy obecnie nie mogą dorównać.

Wydajność silnika dopasowywania

Wydajność CEX definiuje jej silnik dopasowywania. Najlepsze giełdy inwestują mocno w infrastrukturę, aby ich silniki radziły sobie z nagłymi wzrostami aktywności. Dla tradera API kluczową metryką jest „zlecenia na sekundę” (OPS). Wysoka pojemność OPS sugeruje, że platforma utrzymuje niskie opóźnienia nawet podczas krachów lub pumpów rynkowych.

Narzędzia klasy instytucjonalnej

Wiele scentralizowanych platform jest dedykowanych specjalnie traderom algorytmicznym, oferując funkcje klasy instytucjonalnej. Mogą obejmować usługi kolokacji, gdzie serwer tradera jest fizycznie zlokalizowany blisko serwera giełdy, minimalizując czas podróży sieciowej. Dodatkowo CEX często dostarczają bardziej kompleksowe dane historyczne przez API, umożliwiając traderom backtestowanie algorytmów na dokładnych danych przeszłych zachowań rynkowych.

Zdecentralizowane wykonanie i AMM

Zdecentralizowane giełdy (DEX) działają na innych zasadach. Zamiast centralnego silnika dopasowywania często używają Automated Market Makers (AMM). Chociaż generalnie wolniejsze niż CEX z powodu czasów bloków, oferują unikalne okazje dla specyficznych typów handlu algorytmicznego, takich jak arbitraż między pulami.

Czynniki opóźnienia on-chain

Handel na DEX polega na bezpośredniej interakcji z blockchainem. Prędkość wykonania jest ograniczona czasem bloku sieci i poziomem zatłoczenia. Dla prawdziwego skalpingu wysokiej częstotliwości to opóźnienie jest często prohibicyjne. Jednak przejrzystość danych on-chain umożliwia strategie analizujące oczekujące transakcje w mempoolu, technikę znaną jako MEV (Maximum Extractable Value).

Opłaty gazowe i efektywność

Na DEX każda transakcja ponosi opłatę gazową sieci. Wprowadza to zmienny koszt, który może zniszczyć rentowność strategii wysokiej częstotliwości. Automatyczni traderzy na DEX muszą włączyć optymalizację ceny gazu do swoich algorytmów. Często koncentrują się na sieciach z niskimi kosztami transakcji i wysoką przepustowością, aby częsty handel był opłacalny.

Protokoły bezpieczeństwa dla kluczy API

Użycie API wymaga wygenerowania unikalnych kluczy udzielających dostępu do konta. Te klucze są wrażliwymi poświadczeniami. Jeśli wpadną w niepowołane ręce, złośliwy aktor mógłby wykonać nieautoryzowane transakcje. Higiena bezpieczeństwa jest kluczowa dla każdego zajmującego się handlem zautomatyzowanym.

Traderzy powinni konfigurować klucze API zgodnie z zasadą najmniejszego uprzywilejowania. Większość giełd pozwala użytkownikom ustawiać specyficzne uprawnienia dla każdego klucza. Dla bota handlowego klucz powinien mieć uprawnienia do „czytania” danych i „handlu”, ale nigdy do „wypłaty” środków. Zapewnia to, że nawet jeśli klucz zostanie skompromitowany, środki nie mogą być bezpośrednio skradzione.

Whitelisting IP to kolejna krytyczna warstwa bezpieczeństwa. Ta funkcja ogranicza dostęp API do specyficznych adresów IP. Łącząc klucz API ze statycznym adresem IP serwera handlowego, trader zapewnia, że żądania z innych lokalizacji są automatycznie odrzucane. To blokuje zewnętrznych napastników przed użyciem skradzionych kluczy.

Market making i strategie rebate

Market making to strategia, w której trader dostarcza płynność rynkowi, składając jednocześnie zlecenia kupna i sprzedaży. Trader zarabia na spredzie — różnicy między ceną kupna a sprzedaży. Jest to kluczowy element ekosystemów handlu wysokiej częstotliwości.

Przechwytywanie spreadu

Market makerzy polegają na ciągłym przepływie zleceń, aby powtarzać zarobek na spredzie przez cały dzień. Ta strategia wymaga ekstremalnie stabilnego połączenia API. Market maker musi stale aktualizować zlecenia, aby odzwierciedlać zmieniające się ceny rynkowe. Jeśli połączenie opóźnia się, zlecenia makera mogą być wykonane po niekorzystnej cenie, prowadząc do strat znanych jako „toxic flow”.

Rabaty giełdowe

Aby przyciągnąć market makerów, giełdy często oferują rabaty na opłaty makera. Zamiast płacić opłatę, trader otrzymuje mały procent wartości transakcji. Dla market makerów wysokiej częstotliwości te rabaty mogą stanowić znaczącą część całkowitej rentowności. Wybór giełdy z korzystnym programem rabatów to strategiczna decyzja dla dostawców płynności.

Ocena niezawodności giełdy

Dostępność jest niemożliwą do negocjacji metryką dla handlu zautomatyzowanego. Platforma, która wyłącza się w okresach wysokiej zmienności, uniemożliwia traderom wyjście z pozycji, potencjalnie prowadząc do katastrofalnych strat. Niezawodność wykracza poza dostępność strony internetowej; punkty końcowe API muszą pozostać responsywne.

Traderzy powinni zbadać historyczne strony statusu giełdy i raporty społeczności dotyczące przestojów. Częste okna „konserwacji” w krytycznych godzinach rynkowych to czerwona flaga. Najlepsze platformy dla handlu wysokiej częstotliwości to te z redundantnymi systemami i udokumentowaną historią stabilności pod stresem.

Wpływ opóźnienia na rentowność

W dziedzinie handlu wysokiej częstotliwości odległość fizyczna ma znaczenie. Dane podróżują z prędkością światła, ale nadal zajmuje to czas na przemieszczenie między serwerem tradera a centrum danych giełdy. Ten czas podróży przyczynia się do opóźnienia sieciowego.

Strategie lokalizacji serwerów

Poważni traderzy algorytmiczni często wynajmują serwery zlokalizowane w tym samym regionie geograficznym lub centrum danych co giełda. Ta bliskość minimalizuje fizyczną odległość, jaką dane muszą pokonać. Niektóre giełdy ujawniają lokalizacje swoich serwerów, aby pomóc traderom w optymalizacji konfiguracji. Redukcja opóźnienia nawet o kilka milisekund może dać przewagę konkurencyjną w realizacji zleceń przed innymi uczestnikami rynku.

WebSocket vs. REST API

Metoda pobierania danych także wpływa na prędkość. REST API wymaga od tradera wysłania żądania danych i oczekiwania na odpowiedź. WebSocket API utrzymuje otwarte połączenie i pushuje dane do tradera natychmiast, gdy się pojawiają. Dla handlu wysokiej częstotliwości WebSockety są lepsze, ponieważ zapewniają aktualizacje w czasie rzeczywistym z niższym narzutem.

Wybór platform dla handlu algorytmicznego

Wybór odpowiedniej giełdy to decyzja o wielu aspektach. Poza specyfikacjami technicznymi jakość doświadczenia dewelopera ma znaczenie. Dobra dokumentacja jest niezbędna do budowania solidnych algorytmów. Powinna być jasna, kompleksowa i zawierać przykłady dla różnych endpointów.

Wsparcie i społeczność

Problemy techniczne są nieuniknione. Gdy endpoint API zwraca błąd lub połączenie zawodzi, responsywne wsparcie jest kluczowe. Giełdy skierowane do traderów algorytmicznych często mają dedykowane kanały wsparcia dla deweloperów. Aktywna społeczność deweloperów może być również cennym zasobem do rozwiązywania problemów i dzielenia się najlepszymi praktykami.

Środowiska testowe

Przed wdrożeniem prawdziwego kapitału traderzy potrzebują bezpiecznej przestrzeni do testowania swoich algorytmów. Najlepsze giełdy oferują środowiska „sandbox” lub „paper trading”. Te naśladują rynek na żywo, ale używają wirtualnych funduszy. Sandbox o wysokiej wierności pozwala traderom zweryfikować logikę i stabilność połączenia bez ryzyka finansowego.

Zarządzanie ryzykiem w systemach zautomatyzowanych

Automatyzacja przynosi efektywność, ale wprowadza również ryzyko niekontrolowanych błędów. Błąd w kodzie mógłby teoretycznie opróżnić konto w kilka minut, jeśli nie zostanie sprawdzony. Solidne protokoły zarządzania ryzykiem muszą być twardo zakodowane w systemie handlowym.

Stop-loss i przełączniki awaryjne

Każda zautomatyzowana strategia powinna mieć zdefiniowane punkty wyjścia. Zlecenie stop-loss działa jak sieć bezpieczeństwa, zamykając pozycję, jeśli straty przekroczą określony próg. Dodatkowo globalny „kill switch” jest niezbędnym zabezpieczeniem awaryjnym. Ta funkcja monitoruje ogólną wydajność systemu i zatrzymuje całą aktywność handlową, jeśli wykryje nienormalne zachowanie, takie jak szybka sekwencja stratnych transakcji.

Logika określania rozmiaru pozycji

Algorytmy muszą również dynamicznie zarządzać rozmiarem pozycji. Założenie zbyt dużej stawki na pojedynczą transakcję może prowadzić do ruiny. Kod powinien obliczać odpowiedni rozmiar transakcji na podstawie bieżącego salda konta i obliczonego ryzyka dla konkretnej konfiguracji. Ta dyscyplina zapewnia, że kapitał handlowy wytrzyma serie strat, które są statystycznie nieuniknione w handlu wysokiej częstotliwości.

Ztokenizowane aktywa w HFT

Chociaż kryptowaluty są głównym obiektem zainteresowania, technologia handlu wysokiej częstotliwości rozszerza się na ztokenizowane reprezentacje tradycyjnych aktywów. Ztokenizowane akcje pozwalają traderom stosować natywne dla kryptowalut strategie algorytmiczne na rynkach akcji. Te tokeny śledzą cenę rzeczywistych akcji, ale handlują na infrastrukturze kryptowalut.

Otwiera to nowe możliwości dla strategii HFT, które nie są ograniczone tradycyjnymi godzinami rynków akcji. Ponieważ giełdy kryptowalut działają 24/7, ztokenizowane akcje umożliwiają ciągły handel. Jest to szczególnie przydatne do reagowania na wydarzenia informacyjne poza standardowymi godzinami bankowymi. Traderzy muszą jednak być świadomi różnic w płynności między ztokenizowanym aktywem a bazową akcją.

Czynniki geograficzne i regulacyjne

Lokalizacja tradera i status regulacyjny giełdy mogą wpływać na realność strategii wysokiej częstotliwości. Niektóre jurysdykcje nakładają surowe reguły na handel z dźwignią lub derywatami. Inne mogą całkowicie blokować dostęp do niektórych giełd.

Zgodność i KYC

Większość scentralizowanych giełd wymaga weryfikacji tożsamości (KYC), aby uzyskać dostęp do wyższych limitów wypłat i zaawansowanych funkcji. Dla HFT na poziomie instytucjonalnym ta zgodność jest obowiązkowa. Traderzy muszą upewnić się, że są prawnie uprawnieni do korzystania z wybranej platformy i że giełda przestrzega odpowiednich regulacji, aby uniknąć nagłych przerw w usługach.

Ograniczenia regionalne

Niektóre funkcje, takie jak wysoka dźwignia czy konkretne pary tokenów, mogą być geo-ograniczone. Algorytm zaprojektowany do handlu swapami wieczystymi może zawieść, jeśli trader łączy się z jurysdykcji, w której te produkty są zakazane. Sprawdzenie warunków usługi dotyczących obsługiwanych regionów jest kluczowym krokiem w procesie konfiguracji.

Podsumowanie

Optymalizacja wykonania API dla handlu wysokiej częstotliwości i skalpingu to dyscyplina łącząca strategię finansową z inżynierią oprogramowania. Wybór giełdy jest fundamentem tego procesu. Traderzy muszą patrzeć poza interfejsy użytkownika i marketingowe zapewnienia, aby ocenić kluczowe parametry techniczne platformy. Metryki takie jak prędkość silnika dopasowywania, opóźnienie API i głębokość płynności decydują o tym, czy strategia może być wykonana pomyślnie.

Ponadto struktura ekonomiczna giełdy, w tym poziomy opłat i programy rabatowe, odgrywa ogromną rolę w netto rentowności strategii wysokiej częstotliwości. Wykorzystując funkcje takie jak pary bez opłat, kolokacja i zaawansowane typy zleceń, traderzy mogą wyostrzyć swoją przewagę. Ta moc wiąże się jednak z odpowiedzialnością za rygorystyczne zarządzanie ryzykiem i praktyki bezpieczeństwa. Integracja solidnego kodu, bezpiecznego zarządzania API i wiarygodnego partnera giełdowego stanowi podstawę udanej operacji handlowej zautomatyzowanej.

Sukces w HFT opiera się na minimalizacji opóźnień, maksymalizacji płynności i optymalizacji struktur opłat poprzez solidną integrację API.