Kryptowaluty ewoluowały znacząco od swoich początków jako eksperymentalne aktywa cyfrowe. Podczas gdy wielu uczestników rynku postrzega waluty cyfrowe głównie jako pojazdy inwestycyjne do długoterminowego trzymania, ich użyteczność jako środka wymiany nadal rośnie. Możliwość przeprowadzania transakcji peer-to-peer bez scentralizowanych pośredników była podstawową obietnicą technologii blockchain. Dziś ta obietnica jest realizowana dzięki rosnącemu ekosystemowi merchantów, zintegrowanych rozwiązań płatniczych i zaawansowanych technologii portfeli ułatwiających codzienne transakcje handlowe.

Historia adopcji kryptowalut w handlu często datowana jest na 22 maja 2010 roku. Tego dnia wczesny entuzjasta z sukcesem wymienił 10 000 bitcoinów na dwie pizze. To wydarzenie, obecnie obchodzone corocznie jako Bitcoin Pizza Day, oznaczało pierwszą udokumentowaną wymianę kryptowaluty na materialne dobra. Ustanowiło precedens, że aktywa cyfrowe mogą posiadać realną siłę nabywczą w świecie rzeczywistym. Od tamtej pory infrastruktura wspierająca te transakcje rozwinęła się od barteru na forach internetowych do usprawnionej globalnej gospodarki.

Nowoczesne wydawanie obejmuje więcej niż tylko bezpośrednie transfery między osobami prywatnymi. Obejmuje szeroką gamę kanałów płatniczych, od bezpośredniej akceptacji przez merchantów po karty debetowe konwertujące kryptowaluty na walutę fiducjarną w punkcie sprzedaży. Główni sprzedawcy internetowi, platformy rezerwacji podróży i dostawcy usług cyfrowych integrują teraz te metody płatności. Ta zmiana pozwala użytkownikom wykorzystywać ich cyfrowe bogactwo do wszystkiego, od rezerwacji międzynarodowych lotów po zakup gier wideo lub przedmiotów gospodarstwa domowego.

Mechanizmy transakcji cyfrowych

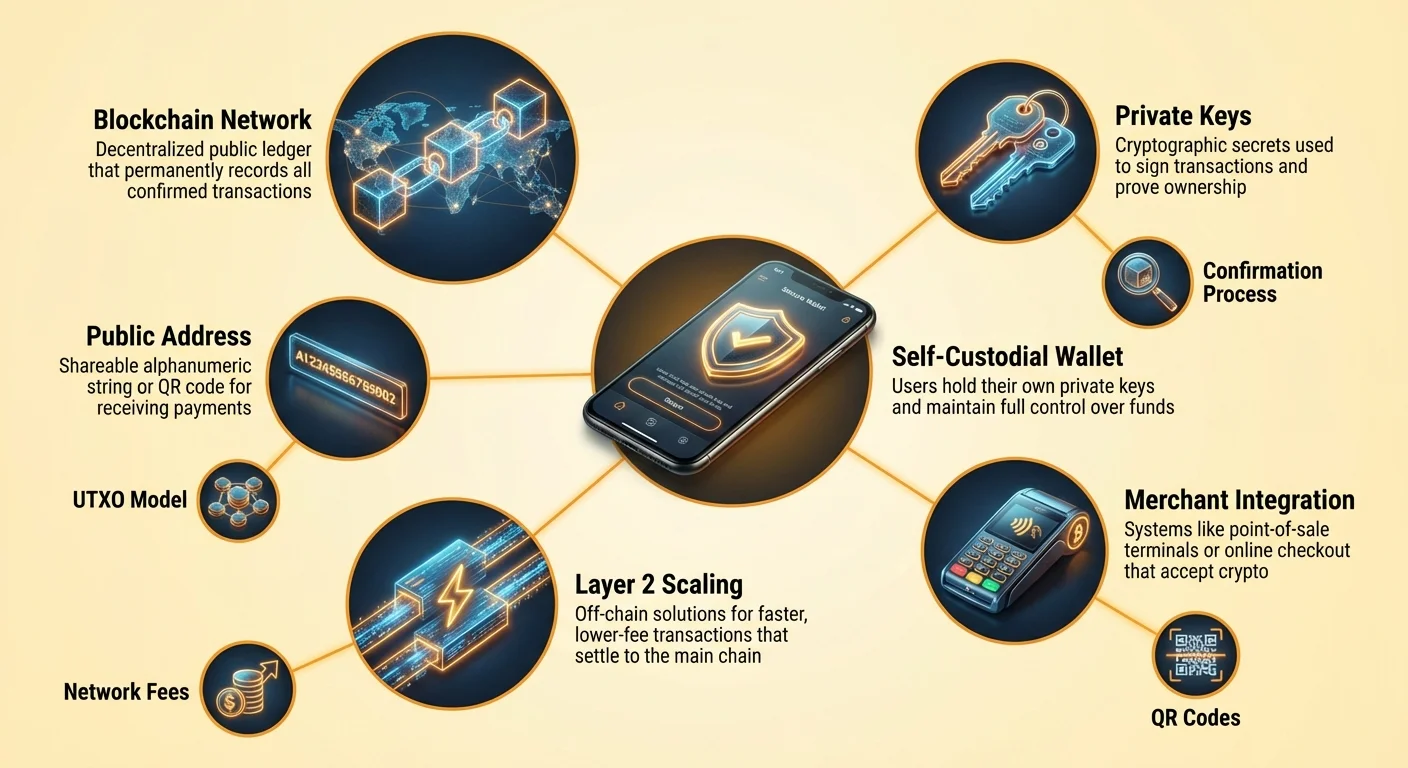

Zrozumienie, jak wydawać kryptowalutę, wymaga poznania mechanizmów transakcji. W przeciwieństwie do przeciągnięcia kartą kredytową, które autoryzuje pobranie środków z banku, transakcja kryptowalutowa to wysłanie wartości cyfrowej. Użytkownik aktywnie przesyła aktywa do merchanta. Proces zaczyna się od adresu odbiorcy. Adres Bitcoin działa podobnie do numeru konta bankowego lub adresu e-mail dla pieniędzy. To unikalny ciąg znaków alfanumerycznych identyfikujący miejsce docelowe środków.

Formaty adresów i kody QR

W środowisku detalicznym lub zakupach online ręczne wpisywanie długiego ciągu losowych znaków jest niepraktyczne i podatne na błędy. Aby to rozwiązać, branża polega w dużej mierze na kodach Quick Response (QR). Te dwuwymiarowe kody kreskowe kodują adres docelowy i często konkretną kwotę wymaganą na zakup. Gdy użytkownik skanuje kod QR merchanta za pomocą aplikacji mobilnego portfela, pola docelowe i kwota są automatycznie wypełniane. To redukuje tarcie transakcji do kilku sekund, porównywalnych z dotknięciem karty bezstykowej.

Formaty adresów ewoluowały również w celu poprawy efektywności i obniżenia opłat. Starsze adresy zaczynające się od „1” są zastępowane nowszymi formatami, takimi jak SegWit (zaczynające się od „3” lub „bc1”) i Taproot (zaczynające się od „bc1p”). Te nowoczesne formaty są zoptymalizowane pod kątem mniejszego占用 miejsca w strukturze danych blockchain. Ta optymalizacja jest kluczowa dla codziennego wydawania, ponieważ mniejsze rozmiary transakcji często korelują z niższymi opłatami sieciowymi. Używanie najnowszego formatu adresu obsługiwanego przez portfel może przynieść znaczące oszczędności kosztów w czasie.

Rola kluczy publicznych i prywatnych

W sercu każdej transakcji wydawania znajduje się relacja między kluczami publicznymi a prywatnymi. Klucz publiczny służy do wygenerowania adresu, którym dzielisz się z merchantami, aby otrzymać towary lub zwroty. Jest bezpieczne ujawnienie tych informacji. Klucz prywatny działa jednak jako podpis cyfrowy autoryzujący ruch środków. Gdy użytkownik kliknie „wyślij” w portfelu, oprogramowanie używa klucza prywatnego do matematycznego podpisania transakcji.

Ten podpis dowodzi własności środków bez ujawniania samego klucza prywatnego. Jest to kryptograficzny odpowiednik podpisywania czeku, ale z matematyczną pewnością, której nie da się sfałszować. Dla wydającego oznacza to, że bezpieczeństwo jest najważniejsze. Jeśli klucz prywatny zostanie utracony, środki stają się niedostępne. Jeśli zostanie skradziony, złodziej ma pełną kontrolę. Nowoczesne portfele zarządzają tymi kluczami automatycznie, często szyfrując je na urządzeniu i umożliwiając użytkownikom backup za pomocą frazy odzyskiwania lub usługi chmurowej.

Wybór portfela dla aktywnych wydawców

Wybór odpowiedniego interfejsu jest kluczowy dla każdego, kto zamierza używać kryptowaluty do codziennych zakupów. Portfel nie jest pojemnikiem na monety, lecz narzędziem do zarządzania kluczami. Przechowuje poświadczenia potrzebne do dostępu do środków przechowywanych na blockchain. Dla częstego wydawania użytkownicy zazwyczaj priorytetują wygodę i szybkość, co prowadzi do innych wyborów niż u długoterminowych inwestorów preferujących zimne przechowywanie.

Portfele programowe vs. sprzętowe

Portfele programowe, często nazywane „gorącymi portfelami”, istnieją jako aplikacje na urządzeniach mobilnych lub komputerach stacjonarnych. Są to główne narzędzia do codziennego wydawania, ponieważ są zawsze podłączone do internetu i gotowe do nadawania transakcji. Aplikacja mobilna pozwala użytkownikowi nosić saldo w kieszeni, ułatwiając skanowanie kodów QR w kawiarni lub przy kasie. Zapewniają równowagę między bezpieczeństwem a użytecznością, oferując funkcje takie jak logowanie biometryczne, aby zapobiec nieautoryzowanemu dostępowi, jeśli telefon jest odblokowany.

Portfele sprzętowe, czyli „zimne portfele”, to fizyczne urządzenia trzymające klucze prywatne offline. Oferują najwyższy poziom bezpieczeństwa przed zagrożeniami online, ale są mniej wygodne do kupienia kawy. Aby wydać z portfela sprzętowego, użytkownik musi podłączyć urządzenie do komputera lub telefonu i fizycznie zatwierdzić transakcję. W rezultacie wielu użytkowników stosuje podejście warstwowe: trzymając duże oszczędności w portfelu sprzętowym i przenosząc mniejsze „drobne na codzień” do mobilnego portfela programowego.

Rozwiązania custodial vs. self-custodial

Rozróżnienie między portfelami custodial a self-custodial jest fundamentalne dla etosu wydawania kryptowalut. Portfel self-custodial daje użytkownikowi pełną kontrolę. Klucze prywatne są generowane i przechowywane na urządzeniu użytkownika. Żadna strona trzecia nie może zablokować konta, odmówić transakcji lub nałożyć limitów wydatków. To odpowiada koncepcji cyfrowej gotówki. Użytkownik jest jedynym custodiantem i ponosi pełną odpowiedzialność za backup i bezpieczeństwo.

Portfele custodial są dostarczane przez scentralizowane giełdy lub usługi stron trzecich. W tym modelu dostawca usługi trzyma klucze, a użytkownik loguje się nazwą użytkownika i hasłem. To doświadczenie naśladuje tradycyjne bankowość. Może oferować łatwiejsze odzyskanie konta w przypadku utraty hasła, ale wprowadza ryzyko kontrahenta. Dostawca może wstrzymać wypłaty lub zablokować płatności. Dla codziennego wydawania portfele self-custodial są często preferowane, aby zapewnić dostępność środków 24/7 bez zgody centrali.

| Typ portfela | Poziom kontroli | Najlepszy przypadek użycia | Czynnik ryzyka |

|---|---|---|---|

| Aplikacja self-custodial | Pełna kontrola użytkownika | Codzienne wydawanie & aktywne użycie | Błąd użytkownika (utracone klucze) |

| Portfel sprzętowy | Pełna kontrola użytkownika | Długoterminowe oszczędności & bezpieczeństwo | Fizyczna utrata urządzenia |

| Konto custodial | Kontrola strony trzeciej | Trading & rampy on/off fiat | Zamrożenie platformy lub hack |

Zrozumienie kosztów transakcji

Każda transakcja na publicznej blockchain, takiej jak Bitcoin, ponosi opłatę sieciową. W przeciwieństwie do sieci kart kredytowych, gdzie opłaty są naliczane merchantowi, opłaty sieci kryptowalut są płacone przez nadawcę. Te opłaty nie są określane przez wartość doladową transakcji, lecz przez rozmiar danych transakcji w bajtach. To rozróżnienie jest kluczowe dla każdego regularnie wydającego kryptowaluty. Wysyłanie bitcoinów o wartości 10 USD może kosztować tyle samo w opłatach co 1 milion USD, jeśli rozmiar danych jest identyczny.

Wyjaśnienie modelu UTXO

Aby zrozumieć rozmiar danych, należy poznać model Unspent Transaction Output (UTXO). Bitcoin działa podobnie do fizycznej gotówki pod tym względem. Jeśli użytkownik otrzymał trzy oddzielne płatności: 0.5 BTC, 0.2 BTC i 0.3 BTC, posiada trzy odrębne „cyfrowe monety” lub UTXO. Aby kupić przedmiot za 0.9 BTC, portfel musi połączyć te trzy wejścia w płatność.

Łączenie wielu wejść zwiększa rozmiar danych transakcji, co z kolei zwiększa opłatę. Odwrotnie, jeśli użytkownik posiada pojedyncze UTXO o wartości 1.0 BTC, wydawanie 0.9 BTC wymaga tylko jednego wejścia, co daje mniejszy rozmiar transakcji i niższą opłatę. Aktywni wydawcy powinni pamiętać, że otrzymywanie wielu małych mikropłatności (jak wypłaty z miningu lub nagrody z kranów) może prowadzić do wyższych opłat później, przy próbie wydania nagromadzonych środków. To często nazywane jest problemem „pyłu”.

Dostosowywanie opłat do pilności

Opłaty sieciowe wahają się w zależności od zatłoczenia. Gdy wielu ludzi transactuje jednocześnie, przestrzeń blokowa staje się premium. Użytkownicy licytują o tę przestrzeń za pomocą dołączonej opłaty. Większość portfeli self-custodial pozwala użytkownikom dostosować tę opłatę w zależności od pilności. Jeśli zakup musi być potwierdzony natychmiast, użytkownik może wybrać stawkę „Szybką” lub „Priorytetową”. To dołącza wyższą zachętę dla minerów do włączenia transakcji w następny blok.

Dla mniej pilnych transferów, takich jak przenoszenie środków między osobistymi portfelami lub płatność merchantowi akceptującemu niepotwierdzone transakcje, użytkownicy mogą wybrać ustawienie „Eko” lub „Wolne”. To tworzy znaczną okazję do oszczędności kosztów. Płacenie wysokiej opłaty jest niepotrzebne, jeśli odbiorca nie wymaga natychmiastowego potwierdzenia. Zaawansowani użytkownicy mogą nawet ustawić własne stawki opłat mierzone w satoshi na bajt, zapewniając, że nigdy nie przepłacą za przestrzeń blockchain.

Zintegrowane rozwiązania merchantowe

Krajobraz miejsc do wydawania kryptowalut rozrósł się dramatycznie. Podczas gdy bezpośrednia akceptacja jest złotym standardem, rozwiązania mostkowe wypełniły luki, umożliwiając posiadaczom kryptowalut zakupy niemal wszędzie. Bezpośrednia akceptacja występuje, gdy merchant integruje procesor płatności kryptowalutowych lub zarządza własnym portfelem. Jest to powszechne w sektorach technologicznych, ale rozszerza się na podróże, dobra luksusowe i handel detaliczny.

Bezpośrednia akceptacja kryptowalut

Znani sprzedawcy internetowi zintegrowali płatności kryptowalutowe bezpośrednio z procesem kasowym. Główne sklepy elektroniczne i marketplace’y pozwalają użytkownikom wybrać kryptowalutę jako metodę płatności obok kart kredytowych. W branży turystycznej specjalistyczne platformy rezerwacji działają jako agencje natywne dla kryptowalut. Te usługi pozwalają podróżnym rezerwować loty, hotele i noclegi za pomocą dziesiątek różnych aktywów cyfrowych.

Zaleta używania tych bezpośrednich kanałów to często dostępność programów lojalnościowych. Niektóre strony crypto-podróże oferują nagrody w kryptowalutach, tworząc gospodarkę cykliczną, w której wydawanie zarabia więcej kryptowalut. Ponadto bezpośrednia płatność często unika opłat za wymianę walut związanych z używaniem kart kredytowych za granicą. Transakcja jest bezgraniczna, rozliczana między użytkownikiem a merchantem bez pośredników konwersji walut biorących prowizję.

Most kart podarunkowych

Dla sprzedawców, którzy jeszcze nie akceptują bezpośrednio aktywów cyfrowych, karty podarunkowe służą jako skuteczny most. Zintegrowane funkcje portfeli i samodzielne marketplace’y pozwalają użytkownikom kupować karty podarunkowe dla tysięcy głównych marek za pomocą kryptowalut. To skutecznie otwiera cały ekosystem detaliczny na wydawanie kryptowalut. Użytkownik może przekonwertować bitcoiny na cyfrową kartę podarunkową do sklepu spożywczego, sieci odzieżowej lub restauracji natychmiast.

Ta metoda jest szczególnie przydatna do codziennych potrzeb. Podczas gdy lokalny supermarket może nie mieć terminala Bitcoin, prawie na pewno akceptuje własne karty podarunkowe. Proces w nowoczesnych portfelach jest bezproblemowy: użytkownik wybiera markę i kwotę, płaci kryptowalutą i otrzymuje kod kreskowy na ekranie, który można zeskanować przy fizycznej kasie. To obejście umożliwia „bankless” styl życia, gdzie środki kryptowalutowe pokrywają zwykłe wydatki życiowe.

Nominały i percepcja wartości

Gdy wartość pojedynczej jednostki kryptowaluty takiej jak Bitcoin wzrosła do dziesiątek tysięcy dolarów, praktyczność denominowania codziennych towarów w całych monetach zmalała. Jest to poznawczo trudne dla konsumentów, aby ocenić cenę kawy na 0.00015 BTC. Ten problem znany jest jako bias jednostkowy. Ludzie naturalnie preferują liczby całkowite i mają trudności z wysoką precyzją dziesiętną.

Myślenie w satoshi

Aby to rozwiązać, ekosystem coraz częściej przyjmuje „satoshi” lub „sat” jako standardową jednostkę dla handlu. Jeden bitcoin dzieli się na 100 milionów satoshi. Ta podzielność pozwala na granularne ceny bez niewygodnych dziesiętnych. Zamiast ceny przedmiotu na 0.00005000 BTC, może być po prostu 5000 sat. Ta zmiana pomaga zbliżyć ceny kryptowalut do tradycyjnej matematyki fiducjarnej, ułatwiając wydawcom szybką ocenę wartości.

Portfele dostosowują się do tej zmiany, oferując ustawienia wyświetlania przełączające między BTC a sat. Dla codziennego wydawania przeglądanie sald w sat pomaga użytkownikom czuć, że transactują z zarządzalnymi jednostkami, a nie mikroskopijnymi ułamkami wysokowartościowego aktywa. Ta psychologiczna zmiana jest kluczowa dla przejścia kryptowalut z magazynu wartości na środek wymiany.

Współdzielone portfele dla wydatków domowych

Dla rodzin lub organizacji zarządzających budżetem w kryptowalutach, współdzielone portfele oferują solidne rozwiązanie. Znane również jako portfele multisig (multi-signature), wymagają zatwierdzenia z wielu urządzeń do autoryzacji transakcji. Ta struktura cyfrowa naśladuje wspólne konto bankowe, ale z programowalnymi regułami zwiększającymi bezpieczeństwo i nadzór.

W warunkach domowych współdzielony portfel może być skonfigurowany jako schemat „2-z-3”. Trzech uczestników może stanowić dwie osoby partnerskie i bezpieczne urządzenie zapasowe. Aby wydać środki, dwa z trzech kluczy muszą podpisać transakcję. To ustawienie pozwala dowolnemu partnerowi zainicjować zakup, ale wymaga zatwierdzenia przez drugiego partnera (lub zapasowego), jeśli reguła jest ścisła, lub może wymagać konsensusu dla dużych zakupów.

Ten mechanizm chroni przed problemem „pojedynczego punktu awarii”. Jeśli jedna osoba zgubi telefon lub klucz prywatny, środki nie są utracone, ponieważ pozostali uczestnicy mogą nadal przenieść aktywa. Zapobiega również impulsywnym wydatkom lub kradzieży, ponieważ złodziej musiałby jednocześnie naruszyć wiele urządzeń i kodów bezpieczeństwa, aby opróżnić portfel.

Bezpieczeństwo i prywatność w transakcjach

Wydawanie kryptowaluty pozostawia trwały zapis na publicznej blockchain. W przeciwieństwie do wyciągu bankowego prywatnego dla posiadacza konta, transakcje blockchain są widoczne dla każdego z połączeniem internetowym. Ta przejrzystość jest cechą technologii zapewniającą zaufanie i weryfikowalność, ale nakłada na użytkownika odpowiedzialność za zarządzanie prywatnością.

Zarządzanie adresami

Najlepszą praktyką dla prywatności jest unikanie ponownego użycia adresów. Jeśli użytkownik odbiera wszystkie dochody i dokonuje wszystkich zakupów z jednego adresu, obserwator może łatwo zmapować całe jego życie finansowe. Nowoczesne portfele HD (Hierarchical Deterministic) obsługują to automatycznie, generując nowy adres dla każdej transakcji. Przy otrzymywaniu reszty z zakupu portfel wysyła ją na nowo utworzony adres reszty, a nie na oryginalny adres wysyłający.

To tworzy „ruchomy cel”, który zaciemnia całkowite saldo użytkownika. Chociaż transakcje pozostają publiczne, powiązanie ich wszystkich z jedną tożsamością staje się znacznie trudniejsze. Użytkownicy powinni sprawdzić, czy ich oprogramowanie portfela obsługuje tę funkcję i unika ponownego użycia starych adresów do przychodzących płatności.

Unikanie oszustw płatniczych

Nieodwracalna natura transakcji kryptowalut oznacza brak mechanizmu chargeback. Raz wysłane środki nie mogą być cofnięte. To czyni czujność przed oszustwami niezbędną. Oszustwa phishingowe często próbują oszukać użytkowników, aby wysłali środki na zły adres lub ujawnili klucze prywatne. Atakujący mogą podszywać się pod zespoły wsparcia merchantów lub tworzyć fałszywe strony wyglądające identycznie jak legalni sprzedawcy.

Podczas wydawania użytkownicy powinni zawsze dwukrotnie sprawdzić URL bramy płatniczej. Dodawanie zakładek zaufanym merchantom i unikanie linków z nieproszonych e-maili to kluczowe nawyki obronne. Dodatkowo użytkownicy muszą być ostrożni wobec ofert „podwój swoich pieniędzy” lub merchantów żądających płatności przez bezpośrednie wiadomości w mediach społecznościowych. Legalny handel odbywa się przez bezpieczne procesory kasowe, nie przez anonimowe czaty.

Rola skalowania Warstwy 2

Podczas gdy bazowa warstwa blockchainów takich jak Bitcoin zapewnia niezrównane bezpieczeństwo, może być wolna i droga dla małych, częstych zakupów. Tu Warstwy 2, takie jak Lightning Network, stają się istotne dla wydawcy. Te protokoły wtórne działają na szczycie głównego blockchain i umożliwiają natychmiastowe transakcje z niemal zerowymi opłatami.

Dla użytkownika kupującego cyfrowy download lub kawę, czekanie 10 minut na potwierdzenie bloku jest niepraktyczne. Sieci Warstwy 2 rozwiązują to, tworząc kanały płatnicze między użytkownikami. Transakcje odbywają się off-chain i są rozliczane na głównym blockchain tylko gdy konieczne. To umożliwia transakcje o wysokiej objętości i niskiej wartości, wcześniej nieekonomiczne.

Portfele obsługujące Lightning lub podobne technologie skalujące są niezbędne dla każdego próbującego używać kryptowaluty jako prawdziwej waluty codziennej. Zapewniają szybkość przeciągnięcia kartą kredytową z gwarancją rozliczenia aktywa nośnego. W miarę wzrostu adopcji węzłów Warstwy 2 przez merchantów, tarcie płatności kryptowalutami maleje, czyniąc je konkurencyjnymi wobec tradycyjnych szyn płatniczych fiducjarnych.

Wniosek

Ekosystem wydawania kryptowalut dojrzewając stworzył różnorodny krajobraz portfeli, rozwiązań merchantowych i technologii skalujących. Przekraczając proste inwestycje, aktywa cyfrowe oferują teraz realną alternatywę dla codziennego handlu, wspieraną przyjaznymi aplikacjami mobilnymi i szeroką integracją z globalnymi sprzedawcami. Czy to przez bezpośrednie transfery portfeli, mosty kart podarunkowych czy protokoły Warstwy 2, mechanizmy transferu wartości są bardziej dostępne niż kiedykolwiek.

Sukces w tej gospodarce wymaga zmiany nastawienia – od pasywnego trzymania do aktywnego zarządzania kluczami, opłatami i prywatnością. Zrozumienie technicznych niuansów UTXO, wybór odpowiednich narzędzi self-custodial i praktykowanie rygorystycznej higieny bezpieczeństwa pozwala osobom odzyskać kontrolę nad interakcjami finansowymi. Infrastruktura jest gotowa; następny krok to pewna eksploatacja tych narzędzi do swobodnych transakcji.

Wydawanie kryptowalut nie jest już tylko nowinką, lecz praktyczną rzeczywistością, pod warunkiem opanowania narzędzi self-custody i bezpiecznego zarządzania transakcjami.