Przesunięcie od tradycyjnych systemów finansowych do kryptowalut oznacza coś więcej niż tylko uaktualnienie technologiczne. Jest to fundamentalna zmiana w tym, jak jednostki postrzegają własność i odpowiedzialność. W konwencjonalnym świecie bankowym pieniądze są przechowywane na kontach zarządzanych przez osoby trzecie. Użytkownicy mają prawne roszczenie do tych funduszy, ale nie posiadają faktycznych aktywów. Dostęp zależy całkowicie od zezwolenia instytucji trzymającej pieniądze.

Cyfrowa suwerenność odwraca ten model do góry nogami. Korzystając z kryptowalut takich jak Bitcoin czy Ethereum w sposób samodzielnego保管ania, nie ma pośrednika. Użytkownik nie prosi o pozwolenie na transakcję. Zamiast tego wchodzi w bezpośrednią interakcję z globalną, zdecentralizowaną księgą. Ta możliwość jest często opisywana jako bycie własnym bankiem. Oferuje ogromną wolność, ale wymaga specyficznego nastawienia skupionego na bezpieczeństwie i świadomym zarządzaniu kluczami cyfrowymi.

Pojęcie peer-to-peer transferu wartości jest centralne dla tej zmiany. W tym systemie aktywa można wysłać w dowolne miejsce na świecie bez kierowania przez centralny organ. Brak pośrednika oznacza, że obowiązki bezpieczeństwa zazwyczaj obsługiwane przez bank teraz spadają w pełni na jednostkę. Zrozumienie mechanizmów tej odpowiedzialności to pierwszy krok ku prawdziwej cyfrowej niezależności.

Mechanika cyfrowej własności

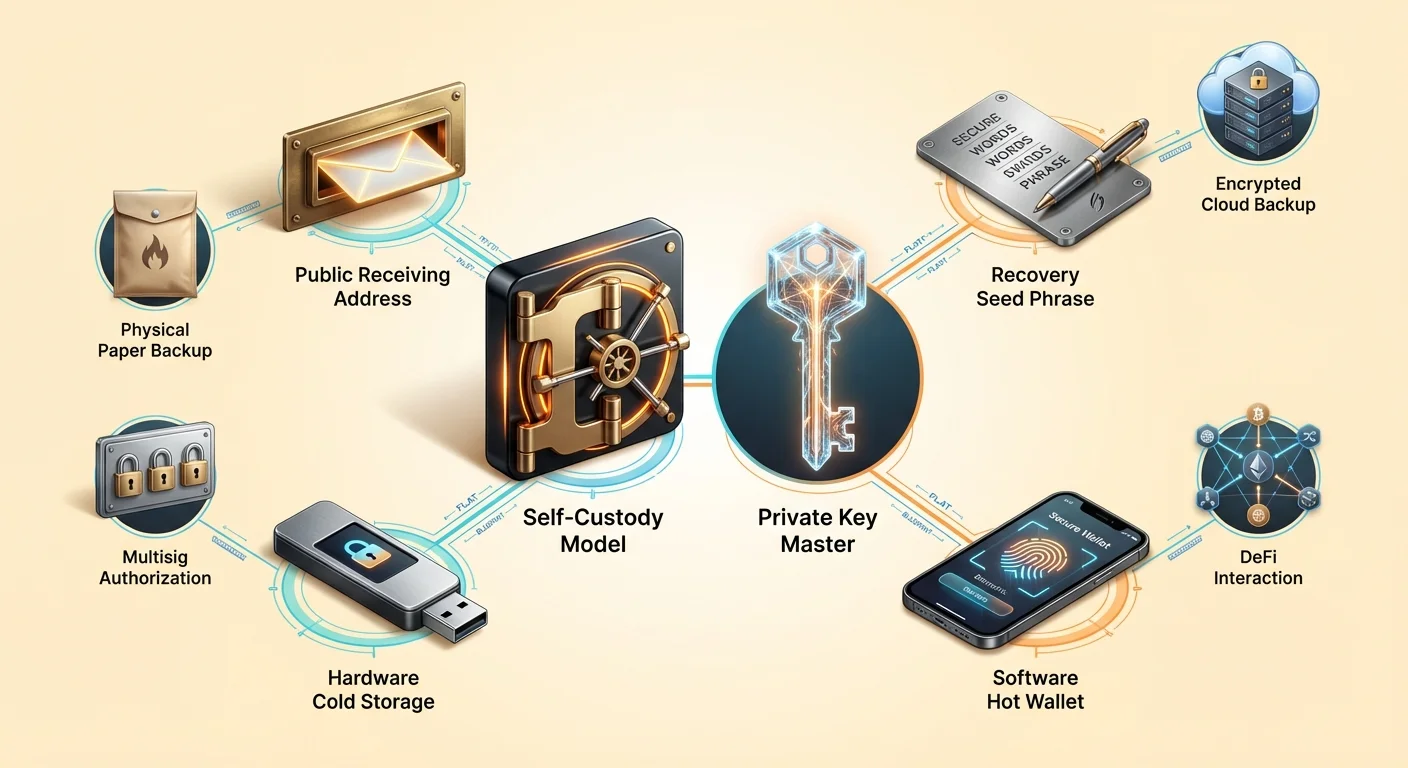

Aby zrozumieć samodzielne保管anie, najpierw trzeba zrozumieć, co faktycznie robi portfel kryptowalutowy. Powszechnym błędnym przekonaniem jest, że portfel przechowuje pliki kryptowalut wewnątrz urządzenia, podobnie jak fizyczny portfel trzyma gotówkę. W rzeczywistości monety nigdy nie opuszczają sieci blockchain. Istnieją jako wpisy na publicznej księdze śledzącej zmiany własności w czasie. Portfel nie trzyma aktywa; trzyma narzędzia potrzebne do przeniesienia aktywa.

Te narzędzia znane są jako klucze kryptograficzne. Każdy portfel generuje pary kluczy, które matematycznie działają w celu zabezpieczenia funduszy. Relacja między tymi kluczami definiuje własność. Bez konkretnego klucza powiązanego z adresem na blockchainie fundusze pod tym adresem są skutecznie niemożliwe do przeniesienia. Dlatego utrata kluczy portfela równa się trwałej utracie funduszy, którymi one zarządzają.

Najbardziej krytycznym elementem w tym systemie jest klucz prywatny. Jest to losowo wygenerowany ciąg znaków, często o długości 256 bitów. Działa jak ostateczne hasło. Podczas gdy publiczny adres mówi światu, gdzie wysłać fundusze, klucz prywatny jest jedyną rzeczą, która może autoryzować wyjście funduszy z tego adresu. Tworzy cyfrowy podpis dla każdej transakcji, dowodząc sieci, że prawowity właściciel inicjuje transfer.

Klucze publiczne vs. klucze prywatne

Relacja między kluczami publicznymi i prywatnymi jest często porównywana do skrzynki pocztowej. Klucz publiczny lub adres portfela wyprowadzony z niego jest jak szczelina na listy lub adres uliczny. Każdy może wrzucić list (lub kryptowalutę) do środka. Można bezpiecznie udostępnić ten adres całemu światu bez kompromitowania bezpieczeństwa zawartości wewnątrz skrzynki.

Klucz prywatny działa jak fizyczny klucz otwierający skrzynkę. Tylko osoba trzymająca ten klucz może pobrać zawartość lub wysłać ją gdzie indziej. Jeśli dasz komuś klucz do skrzynki, ma pełną kontrolę nad twoją pocztą. Podobnie, jeśli osoba trzecia zdobędzie twój klucz prywatny, ma całkowitą kontrolę nad twoimi aktywami cyfrowymi. Dlatego klucze prywatne muszą pozostać tajemnicą i nigdy nie powinny być udostępniane online ani personelowi wsparcia.

Ponieważ surowe klucze prywatne wyglądają jak długie, mylące ciągi znaków heksadecymalnych, nowoczesne portfele używają standardu, aby przekonwertować je na format czytelny dla człowieka. Jest to znane jako fraza odzyskiwania, fraza seedowa lub sekretna fraza. Zazwyczaj składa się z 12 do 24 losowych słów pobranych z konkretnego słownika. Te słowa są znacznie łatwiejsze do zapisania i weryfikacji przez ludzi niż ciąg losowych liczb i liter.

Spektrum保管ania

W ekosystemie kryptowalut nie wszystkie portfele oferują ten sam poziom kontroli. Podstawowe rozróżnienie dotyczy usług powierniczych i samodzielnego保管ania (lub niepowierniczych). To rozróżnienie określa, kto faktycznie trzyma klucze prywatne i w konsekwencji, kto jest właścicielem aktywów. Zrozumienie tej różnicy jest kluczowe dla oceny ryzyka.

Portfele powiernicze są zazwyczaj dostarczane przez scentralizowane giełdy lub brokerów. Kiedy użytkownik kupuje krypto na tych platformach, giełda trzyma klucze prywatne. Użytkownik loguje się za pomocą nazwy użytkownika i hasła, podobnie jak w koncie banku online. Chociaż wygodne, ten model przywraca ryzyka tradycyjnych finansów. Użytkownik polega na wypłacalności giełdy, środkach bezpieczeństwa i chęci przetwarzania wypłat.

Ryzyka保管ania przez osoby trzecie

Historia w przestrzeni kryptowalut pokazuje, że usługi powiernicze niosą znaczące ryzyko kontrahenta. Jeśli scentralizowana platforma zbankrutuje, użytkownicy często stają się nie zabezpieczonymi wierzycielami z małą nadzieją na odzyskanie pełnych depozytów. Proces odzyskiwania, jeśli w ogóle nastąpi, może trwać lata. W tym czasie fundusze pozostają niedostępne niezależnie od ruchów rynkowych.

Ponadto usługi powiernicze podlegają presji regulacyjnej. Rządy mogą wywierać presję na scentralizowane podmioty, aby zamroziły konta lub blokowały transakcje do określonych miejsc. To zdarzyło się w tradycyjnych finansach podczas kryzysu zadłużenia Grecji, gdzie wypłaty były mocno ograniczone. Podobne ograniczenia mogą być stosowane do kont kryptowalutowych powierniczych, negując właściwości odporne na cenzurę aktywów bazowych.

Zaleta samodzielnego保管ania

Portfele samodzielnego保管ania eliminują te ryzyka osób trzecich. W tym modelu oprogramowanie lub urządzenie sprzętowe generuje i przechowuje klucze prywatne lokalnie. Dostawca usługi, który stworzył oprogramowanie portfela, nie ma dostępu do funduszy użytkownika. Nie może zamrozić kont, odwrócić transakcji ani stracić pieniędzy użytkownika przez złe zarządzanie korporacyjne.

To podejście daje użytkownikowi bezpośredni dostęp do publicznej blockchain. Transakcje są nadawane bezpośrednio do sieci. Zapewnia to, że użytkownik zawsze może przenieść swoje aktywa, o ile sieć blockchain działa. Otwiera też drzwi do szerszego świata zdecentralizowanych aplikacji (dApps), które często wymagają połączenia samodzielnego保管ania do funkcjonowania.

Zabezpieczanie cyfrowego skarbca

Wraz z mocą samodzielnego保管ania przychodzi absolutna konieczność właściwych praktyk bezpieczeństwa. Ponieważ nie ma pomocy technicznej banku, aby odwrócić oszukańczą transakcję lub zresetować zapomniany klucz prywatny, użytkownik musi wdrożyć solidne strategie obronne. Pierwszą linią obrony jest ochrona frazy odzyskiwania.

Podczas konfiguracji nowego portfela samodzielnego保管ania oprogramowanie wyświetli frazę odzyskiwania. Ta lista słów jest kluczem głównym. Jeśli telefon lub komputer uruchamiający portfel zostanie zgubiony, uszkodzony lub skradziony, fundusze można odzyskać na zupełnie nowym urządzeniu za pomocą tej frazy. Jednak jeśli fraza zostanie zgubiona, a urządzenie jest również niedostępne, fundusze są stracone na zawsze.

Kopie zapasowe ręczne vs. w chmurze

Tradycyjnie standardową radą było zapisanie frazy odzyskiwania na papierze i przechowywanie jej w ognioodpornej skrytce lub bezpiecznym miejscu. Jest to znane jako kopia zapasowa ręczna. Utrzymuje klucze offline, chroniąc je przed kradzieżą cyfrową. Jednak papier może ulec degradacji, zostać przypadkowo wyrzucony lub zniszczony przez katastrofy fizyczne jak powodzie czy pożary.

| Metoda kopii zapasowej | Profil bezpieczeństwa | Wygoda |

|---|---|---|

| Ręczna (Papier) | Wysoki (Poza siecią) | Niski (Trudny w zarządzaniu) |

| Kopia zapasowa w chmurze | Wysoki (Szyfrowany) | Wysoki (Automatyczny) |

| Płyta metalowa | Bardzo wysoki (Trwały) | Niski (Drogi) |

Nowsze rozwiązania portfeli oferują automatyczne kopie zapasowe w chmurze. W tym systemie portfel szyfruje frazę odzyskiwania i przechowuje ją w usłudze chmurowej jak Google Drive czy iCloud. Użytkownik ustawia niestandardowe hasło, które odszyfrowuje ten plik. To hybrydowe podejście oferuje równowagę między bezpieczeństwem a wygodą. Dostawca chmury trzyma plik, ale nie może go odczytać bez hasła, podczas gdy użytkownik nie musi martwić się o fizyczne przechowywanie papieru.

Zarządzanie hasłami

Bez względu na wybraną metodę kopii zapasowej, higiena haseł jest krytyczna. Dla kopii zapasowych w chmurze hasło deszyfrujące musi być silne i unikalne. Słabe hasło naraża kopię na ataki brute-force, jeśli konto chmurowe zostanie zhakowane. Podobnie urządzenie uruchamiające aplikację portfela powinno być zabezpieczone biometrią (FaceID lub odcisk palca) lub złożonym PIN-em, aby zapobiec nieautoryzowanemu dostępowi fizycznemu.

Użytkownicy nigdy nie powinni przechowywać haseł lub fraz odzyskiwania w nieszyfrowanych notatkach cyfrowych ani robić zrzutów ekranu. Malware skanujące urządzenie często szuka specjalnie plików obrazów zawierających tekst lub dokumentów ze słowami kluczowymi jak „fraza odzyskiwania”. Trzymanie wrażliwych danych poza schowkiem i poza bibliotekami zdjęć to podstawowy, ale niezbędny krok bezpieczeństwa.

Rozwiązania sprzętowe i programowe

Narzędzia samodzielnego保管ania dzielą się na dwie szerokie kategorie: portfele programowe i sprzętowe. Portfele programowe, często nazywane „gorącymi portfelami”, działają na urządzeniach ogólnego przeznaczenia jak smartfony lub laptopy. Są podłączone do internetu, co czyni je wysoce wygodnymi do częstego handlu, wydatków lub interakcji z aplikacjami Web3.

Portfele sprzętowe, czyli „zimne保管anie”, to fizyczne urządzenia poświęcone wyłącznie zarządzaniu kluczami prywatnymi. Wyglądają jak pendrive’y i trzymają klucze offline przez cały czas. Kiedy użytkownik chce wysłać transakcję, niespodpisana transakcja jest wysyłana do urządzenia sprzętowego. Urządzenie podpisuje ją wewnętrznie za pomocą klucza prywatnego i zwraca podpisane dane do komputera, aby nadano je dalej. Klucz prywatny nigdy nie dotyka komputera podłączonego do internetu.

Dla dużych kwot kapitału często zaleca się połączenie tych metod. Logika „konta bieżącego” odnosi się do portfela programowego: trzymaj tylko to, co potrzebne na najbliższy okres. Część „konta oszczędnościowego” portfela powinna znajdować się w zimnym保管aniu, gdzie ryzyko zdalnego hakowania jest praktycznie wyeliminowane.

Zaawansowane funkcje portfeli

Wraz z dojrzewaniem ekosystemu portfele ewoluowały poza proste narzędzia保管ania. Teraz zawierają funkcje umożliwiające większą kontrolę nad zarządzaniem i używaniem aktywów. Jedną z takich funkcji jest dostosowywanie opłat. Publiczne blockchainy wymagają opłat transakcyjnych na wynagrodzenie górników lub walidatorów zabezpieczających sieć.

Zaawansowane portfele pozwalają użytkownikom wybrać stawkę opłaty w zależności od pilności. Jeśli transakcja nie jest wrażliwa na czas, użytkownik może wybrać niższą opłatę i czekać dłużej na potwierdzenie. Odwrotnie, pilne transakcje mogą być priorytetowe przez zapłacenie wyższej stawki. Ten poziom kontroli rzadko jest dostępny w kontach giełd powierniczych, które zazwyczaj pobierają stałą, często zawyżoną opłatę za wypłaty.

Bezpieczeństwo multisignature

Dla wzmocnionego bezpieczeństwa, szczególnie dla organizacji lub rodzin, portfele multisignature (multisig) oferują potężne rozwiązanie. Standardowy portfel wymaga jednego podpisu do autoryzacji transakcji. Portfel multisig wymaga wielu podpisów z różnych kluczy do przeniesienia funduszy.

Na przykład konfiguracja multisig „2 z 3” tworzy trzy klucze. Aby wydać fundusze, co najmniej dwa klucze muszą podpisać transakcję. Ta struktura eliminuje pojedynczy punkt awarii. Jeśli jeden klucz zostanie zgubiony lub skradziony, fundusze pozostają bezpieczne, a pozostałe klucze nadal mogą przenieść aktywa. Ta konfiguracja jest idealna dla skarbników korporacyjnych wymagających zatwierdzenia zarządu do wydatków lub dla rodzinnych oszczędności, gdzie żadna pojedyncza osoba nie powinna mieć jednostronnego dostępu.

Interakcja z DeFi

Użyteczność portfela samodzielnego保管ania rozciąga się na Zdecentralizowane Finanse (DeFi). Aplikacje DeFi działają na kontraktach inteligentnych — kodzie, który wykonuje się automatycznie na blockchainie. Te aplikacje umożliwiają handel, pożyczki, kredyty i zarabianie odsetek bez banku.

Aby korzystać z tych aplikacji, użytkownik musi podłączyć portfel samodzielnego保管ania. Konta giełd powierniczych generalnie nie mogą wchodzić w interakcję z protokołami DeFi bezpośrednio. Trzymając własne klucze, użytkownicy zyskują dostęp do ogromnego ekosystemu instrumentów pochodnych finansowych, rynków predykcyjnych i możliwości generowania zysków działających 24/7 bez ograniczeń geograficznych.

Wybór właściwego portfela

Wybór portfela to decyzja wpływająca na bezpieczeństwo całego portfela inwestycyjnego. Pierwszym kryterium jest reputacja. Użytkownicy powinni szukać portfeli z długą historią i pozytywnymi opiniami społeczności. Fora i recenzje w sklepach z aplikacjami mogą dostarczyć wglądu w niezawodność konkretnego oprogramowania.

Kod open-source to kolejny silny wskaźnik zaufania. Kiedy kod portfela jest publiczny, badacze bezpieczeństwa mogą go audytować pod kątem luk lub tylnych drzwi. Portfele zamkniętego kodu wymagają od użytkowników bezwzględnego zaufania do deweloperów, co przeczy etosowi „nie ufaj, weryfikuj” kryptowalut.

Kompatybilność z platformami

Wybór zależy też od konkretnych trzymanych aktywów. Niektóre portfele są tylko dla Bitcoin, inne są multichain, obsługując Ethereum, Solana i setki innych tokenów. Portfel multichain upraszcza zarządzanie, trzymając różnorodne aktywa pod jednym interfejsem z jedną frazą zapasową.

Dodatkowo użytkownicy powinni rozważyć interfejs użytkownika i łatwość obsługi. Funkcje jak osobiste notatki do transakcji, przełączniki walut wyświetlanych i książka adresów poprawiają codzienne doświadczenie. Jednak wygoda nigdy nie powinna iść kosztem niepodważalnych funkcji bezpieczeństwa jak eksport klucza prywatnego i szyfrowanie.

Odpowiedzialność suwerenności

Przyjęcie mentalności samodzielnego保管ania wymaga zaakceptowania, że bezpieczeństwo to aktywny proces. W świecie bankowym departamenty ochrony przed oszustwami monitorują transakcje pod kątem podejrzanej aktywności. W świecie blockchain użytkownik jest departamentem ochrony przed oszustwami.

Phishing to najczęstsze zagrożenie dla użytkowników samodzielnego保管ania. Atakujący tworzą fałszywe strony internetowe lub wysyłają e-maile udając zespoły wsparcia portfela, prosząc o frazę odzyskiwania. Użytkownik samodzielnego保管ania musi zrozumieć, że żadna legalna firma nigdy nie poprosi o tę frazę. Rozpoznawanie tych ataków inżynierii społecznej jest równie ważne jak techniczne bezpieczeństwo samego portfela.

Wymagana jest też regularna konserwacja. Obejmuje sprawdzanie, czy kopie zapasowe są nadal dostępne i czytelne. Jeśli kopia na papierze wyblaknie lub hasło do chmury zostanie zapomniane, sieć bezpieczeństwa znika. Okresowe kontrole zapewniają, że ścieżka odzyskiwania pozostaje otwarta w razie nagłego wypadku.

Podsumowanie

Przesunięcie od mentalności bankowej do mentalności samodzielnego保管ania to podróż ku finansowej niezależności. Zastępuje komfort instytucjonalnych sieci bezpieczeństwa mocą gwarancji kryptograficznych. Trzymając klucze prywatne, jednostki zapewniają, że ich aktywa pozostają naprawdę ich, odporne na upadki banków lub arbitralne zamrożenia.

Ta transformacja wymaga edukacji i czujności. Od zrozumienia różnicy między adresem publicznym a kluczem prywatnym po opanowanie strategii kopii zapasowych, każdy krok wzmacnia cyfrową suwerenność. W miarę jak świat staje się coraz bardziej zdigitalizowany, umiejętność zabezpieczania i kontrolowania własnej wartości bez pośredników staje się kluczową umiejętnością do zachowania wolności ekonomicznej.

Twoje klucze prywatne są jedynym dowodem własności; chroń je, jakby były samymi aktywami.