Zarządzanie majątkiem cyfrowym wymaga fundamentalnej zmiany w sposobie myślenia o własności i dostępie. W tradycyjnym świecie finansowym zgubienie karty bankowej lub zapomnienie hasła to drobna niedogodność rozwiązywana telefonicznie i weryfikacją tożsamości. Instytucja trzymająca twoje fundusze działa jako sieć bezpieczeństwa, zachowując kontrolę i możliwość przywrócenia dostępu na żądanie.

W świecie kryptowalut i aktywów cyfrowych ta dynamika jest często odwrócona. Definiującą cechą zdecentralizowanych aktywów jest usunięcie pośredników. Chociaż zapewnia to niezrównaną suwerenność finansową i odporność na cenzurę, nakłada ścisłą odpowiedzialność na właściciela. Jeśli jesteś jedynym custodiantem swoich aktywów, nie ma infolinii wsparcia klienta, którą możesz wywołać, jeśli zgubisz dane dostępowe.

Ta rzeczywistość stwarza znaczące wyzwanie dla planowania dziedziczenia i awaryjnego. Gdy inwestor umrze lub stanie się niezdolny do działania, jego majątek cyfrowy nie przechodzi automatycznie na spadkobierców. Bez konkretnego planu, który wypełnia lukę między tradycyjnym planowaniem spadkowym a kryptografią cyfrową, miliony dolarów w aktywach mogą stać się trwale niedostępne.

„Czarna dziura” zaginionych kryptowalut to dobrze udokumentowane zjawisko, często wynikające z braku wiedzy, a nie złośliwej kradzieży. Aby zapobiec, by twój cyfrowy spadek nie stał się statystyką, musisz zrozumieć mechanizmy używanej przez siebie technologii. Budowanie solidnego planu awaryjnego zaczyna się od opanowania narzędzi bezpieczeństwa aktywów cyfrowych.

Podstawa własności cyfrowej

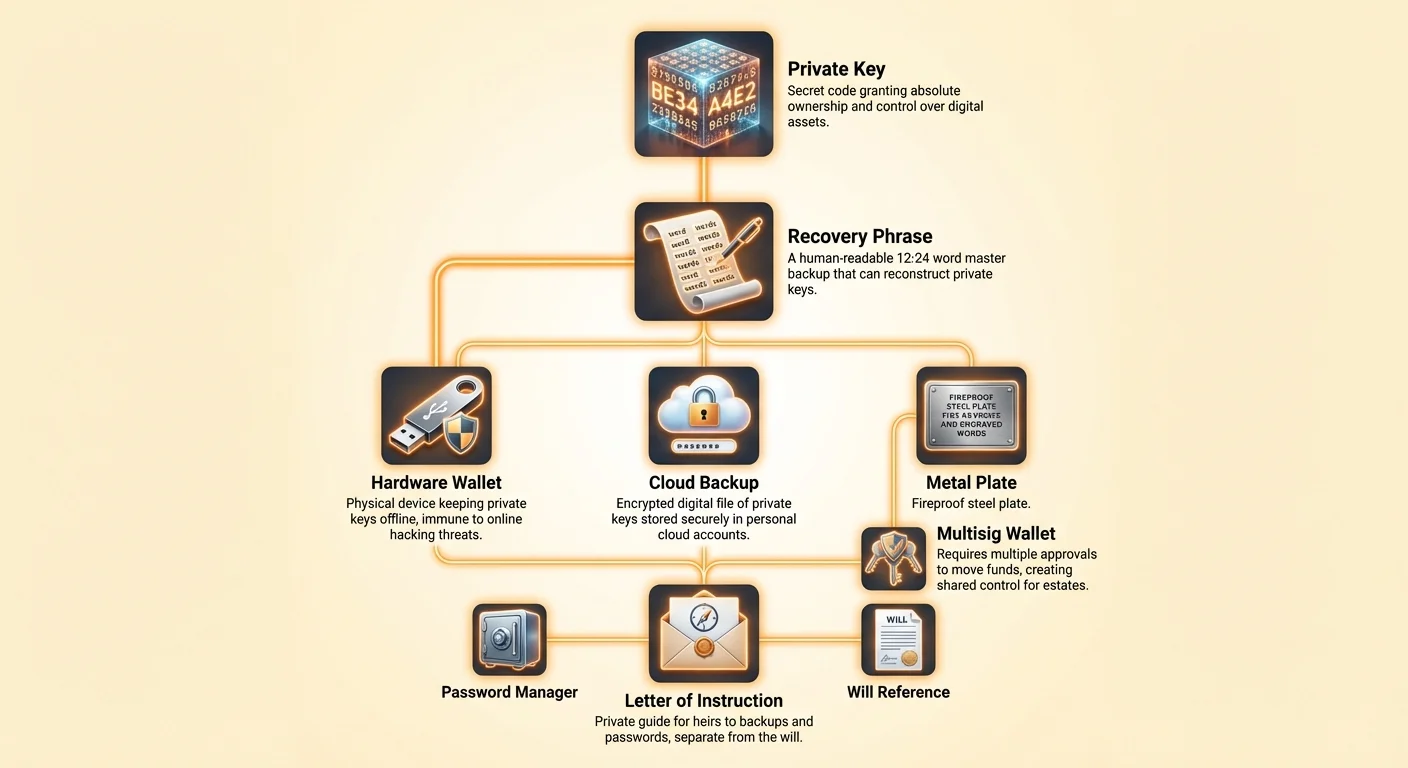

Aby stworzyć plan na przyszłość, najpierw musisz zrozumieć, co tak naprawdę posiadasz. Gdy nabywasz kryptowalutę, nie trzymasz cyfrowych monet w pliku na komputerze lub smartfonie. Zamiast tego posiadasz „klucz prywatny”. Ten klucz to tajny kod, który nadaje własność i kontrolę nad konkretnym adresem na blockchainie.

Rola kluczy prywatnych

Klucz prywatny to zasadniczo długi, losowo wygenerowany ciąg znaków alfanumerycznych. Działa podobnie do hasła do konta bankowego, ale z znacznie wyższymi stawkami. W tradycyjnym systemie bank ma kopię twojego hasła lub sposób na jego zresetowanie. W kryptowalutach klucz prywatny to jedyna rzecz, która potwierdza twoje prawo do wydawania funduszy.

Ten klucz jest matematycznie powiązany z kluczem publicznym, który działa jako twój adres odbiorczy. Pomyśl o kluczu publicznym jak o szczelinie na listy, do której każdy może wrzucić pocztę. Klucz prywatny to jedyny fizyczny klucz, który otwiera skrzynkę, aby pobrać zawartość. Jeśli ten klucz zostanie zgubiony, skrzynka pozostaje zamknięta na zawsze, a zawartość jest skutecznie zniszczona.

Powiązanie z portfelami

Portfel kryptowalutowy to interfejs, który zarządza tymi kluczami w twoim imieniu. Częstym błędem jest przekonanie, że portfel przechowuje rzeczywistą walutę. Nie przechowuje. Portfel Bitcoin, na przykład, to urządzenie lub program, który przechowuje twoje klucze prywatne i pozwala interagować z siecią blockchain.

Portfel używa twojego klucza prywatnego do cyfrowego podpisywania transakcji. Ten podpis dowodzi sieci, że posiadasz fundusze, nie ujawniając samego klucza prywatnego. Ponieważ portfel obsługuje tę wrażliwą operację, bezpieczeństwo oprogramowania lub urządzenia portfela jest kluczowe dla bezpieczeństwa aktywów.

Krytyczna rola frazy odzyskiwania

Ponieważ surowe klucze prywatne to długie ciągi znaków heksadecymalnych, są trudne do odczytania, zapisania lub zapamiętania przez człowieka bez błędu. Aby to rozwiązać, nowoczesne portfele wykorzystują standard znany jako fraza odzyskiwania, zwana również frazą seedową lub tajną frazą.

Ta fraza zazwyczaj składa się z 12 do 24 losowych słów generowanych przez portfel podczas początkowej konfiguracji. Te słowa to czytelna dla człowieka reprezentacja twojego klucza prywatnego. Jeśli zgubisz, zniszczysz lub zresetujesz telefon, wprowadzenie tych słów do nowego urządzenia lub aplikacji portfela odtworzy twoje klucze prywatne i przywróci dostęp do funduszy.

W celach dziedziczenia fraza odzyskiwania to „klucz główny” do twojego cyfrowego skarbca. Jeśli twoi spadkobiercy mają dostęp do tej listy słów, mogą uzyskać dostęp do twoich funduszy z dowolnego miejsca na świecie, niezależnie od tego, czy mają twój oryginalny telefon lub komputer. Odwrotnie, jeśli nie znajdą tej frazy, aktywa są prawdopodobnie stracone.

Jednak moc frazy odzyskiwania wprowadza poważne ryzyka. Każda osoba, która zobaczy te słowa, ma pełny dostęp do twoich funduszy. Nie potrzebuje twojego telefonu, PIN-u ani odcisku palca. Dlatego przechowywanie tej frazy to najważniejszy element twojego planu awaryjnego. Musi być dostępna dla twoich spadkobierców, ale całkowicie ukryta przed wszystkimi innymi.

Implikacje custodialne kontra samokustodialne

Strategia przekazywania aktywów cyfrowych zależy całkowicie od miejsca ich przechowywania. Istnieją dwa główne modele przechowywania kryptowalut: custodialny i samokustodialny. Każdy wymaga całkowicie innego podejścia do planowania spadkowego.

Model custodialny

Portfel custodialny jest dostarczany przez scentralizowaną giełdę lub brokera. W tym scenariuszu firma trzyma klucze prywatne w twoim imieniu. Dostęp do konta uzyskujesz poprzez login i hasło, podobnie jak w bankowości online.

W scenariuszu dziedziczenia konto custodialne jest traktowane podobnie do tradycyjnego konta bankowego. Twój wykonawca prawdopodobnie będzie musiał dostarczyć świadectwo zgonu, kopię testamentu i inne dokumenty prawne giełdzie, aby udowodnić swoje uprawnienia. Giełda następnie przeniesie kontrolę nad kontem.

Chociaż ten proces jest znajomy dla prawników spadkowych, niesie specyficzne ryzyka. Zaufasz giełdzie, że pozostanie wypłacalna i operacyjna. Jeśli platforma zbankrutuje lub zostanie zamknięta przez regulatorów, twoi spadkobiercy mogą odziedziczyć tylko roszczenie w długotrwałym postępowaniu sądowym. Ponadto giełda ma moc zamrożenia wypłat lub odmowy dostępu na podstawie wewnętrznych polityk.

Model samokustodialny

Portfel samokustodialny daje użytkownikowi pełną kontrolę. Posiadasz klucze prywatne, zazwyczaj przechowywane na urządzeniu mobilnym lub w portfelu sprzętowym. Żadna strona trzecia – w tym deweloper portfela – nie ma dostępu do twoich funduszy.

Ten model jest zgodny z główną filozofią kryptowalut: jesteś swoim własnym bankiem. Oznacza to brak procesu zatwierdzania konta i nikogo, od kogo potrzebujesz pozwolenia na przeniesienie funduszy. Jednak oznacza też, że nikt nie pomoże twoim spadkobiercom, jeśli nie zostawisz instrukcji.

W przypadku aktywów samokustodialnych plan dziedziczenia jest czysto techniczny, a nie prawny. Twój testament może oświadczyć, kto powinien posiadać aktywa, ale tylko klucze prywatne lub fraza odzyskiwania mogą faktycznie nadać im posiadanie. Bez kluczy prawa prawne nadane przez testament są praktycznie bezużyteczne.

Strategie kopii zapasowych dla awaryjności

Tworzenie niezawodnej kopii zapasowej to pierwszy krok w zapewnieniu, że twoje aktywa przeżyją cię. Kopia zapasowa zapewnia, że jeśli główne urządzenie zostanie zgubione lub nie będziesz w stanie je odblokować, fundusze nadal mogą zostać odzyskane. Istnieją dwa główne podejścia do kopii zapasowych: manualne i automatyczne przechowywanie w chmurze.

| Właściwość | Kopia zapasowa manualna | Kopia zapasowa w chmurze |

|---|---|---|

| Metoda | Zapisanie 12-24 słów na papierze | Zaszyfrowany plik przechowywany w Google/Apple drive |

| Bezpieczeństwo | Wymagane bezpieczeństwo fizyczne | Zabezpieczone niestandardowym hasłem |

| Ryzyko | Utrata fizyczna, uszkodzenie lub kradzież | Phishing lub zapomnienie hasła deszyfrującego |

Manualne kopie zapasowe na papierze

Tradycyjna metoda polega na fizycznym zapisaniu frazy odzyskiwania na kartce papieru. Często uważa się to za „zimne przechowywanie”, ponieważ papier jest offline, poza zasięgiem zagrożeń internetowych, takich jak hakerzy czy malware.

W planie dziedziczenia kopie zapasowe na papierze stwarzają logistyczne wyzwania. Papier może zostać zniszczony przez ogień, wodę lub zwykły rozkład. Jeśli ukryjesz papier zbyt dobrze, twoi spadkobiercy nigdy go nie znajdą. Jeśli nie ukryjesz go wystarczająco dobrze, włamywacz może go znaleźć.

Powszechną najlepszą praktyką jest wykonanie kopii papierowej kopii zapasowej i przechowywanie ich w oddzielnych bezpiecznych lokalizacjach. Na przykład jedna może być w sejfie domowym, a druga w skrytce depozytowej lub u zaufanego krewnego. Ta geograficzna dystrybucja chroni przed lokalnymi katastrofami, takimi jak pożar domu.

Automatyczne kopie zapasowe w chmurze

Nowoczesne portfele, takie jak aplikacja Bitcoin.com Wallet, wprowadziły usługi automatycznych kopii zapasowych w chmurze, aby zmniejszyć ryzyka fizycznego papieru. W tym systemie portfel tworzy plik kopii zapasowej twoich kluczy prywatnych, szyfruje go pojedynczym niestandardowym hasłem wybranym przez ciebie i przechowuje w twoim osobistym koncie chmurowym (Google Drive lub iCloud).

To znacznie upraszcza proces dziedziczenia. Zamiast szukać ukrytej kartki papieru, twoi spadkobiercy będą potrzebować dostępu do twojego konta chmurowego i konkretnego hasła, które utworzyłeś do kopii zapasowej.

Ta metoda skutecznie konsoliduje złożoność. Zamiast zarządzać 12 losowymi słowami dla każdej innej kryptowaluty, którą posiadasz, zarządzasz jednym silnym hasłem, które odblokowuje wszystko. Jeśli wybierzesz tę drogę, twój plan awaryjny musi zapewnić, że spadkobiercy mają dostęp do twojego konta e-mail i znają hasło deszyfrujące.

Zaawansowane bezpieczeństwo i współdzielony dostęp

Dla osób z znaczącymi aktywami proste kopie zapasowe mogą nie oferować wystarczającego bezpieczeństwa lub elastyczności. Zaawansowane funkcje, takie jak portfele multisig i urządzenia sprzętowe, mogą zapewnić solidne rozwiązania dla planowania awaryjnego.

Portfele multisig

Portfel multisig (wielopodpisowy) to potężne narzędzie do tworzenia współdzielonej kontroli. W przeciwieństwie do standardowego portfela, który wymaga jednego podpisu do autoryzacji transakcji, portfel multisig wymaga aprobaty od wielu stron.

Na przykład możesz skonfigurować portfel multisig „2 z 3”. Ten portfel ma trzech uczestników, a dowolne dwa z nich muszą zgodzić się na przeniesienie funduszy. Ta struktura jest idealna dla rodzinnych majątków. Możesz trzymać jeden klucz, twój małżonek jeden, a rodzinny prawnik trzeci.

W przypadku twojej śmierci małżonek i prawnik mogliby połączyć swoje klucze, aby uzyskać dostęp do funduszy. To zapobiega ucieczce jednej osoby z aktywami, jednocześnie zapewniając, że fundusze nie zostaną utracone, jeśli jedna osoba zgubi swój klucz. Ta konfiguracja chroni przed utratą i kradzieżą, działając jak cyfrowa forma wspólnego konta bankowego z systemem kontroli i równowagi.

Portfele sprzętowe

Portfele sprzętowe to fizyczne urządzenia zaprojektowane wyłącznie do offline przechowywania kluczy prywatnych. Wyglądają jak pendrive'y i podłączane są do komputera lub telefonu tylko wtedy, gdy potrzebujesz podpisać transakcję. Ponieważ klucze nigdy nie opuszczają urządzenia, są odporne na wirusy komputerowe i hakerów online.

Włączenie portfela sprzętowego do planu spadkowego dodaje fizyczny token, który musi zostać przekazany. Twój plan będzie musiał skierować spadkobierców do fizycznej lokalizacji urządzenia i podać kod PIN wymagany do jego odblokowania. Portfele sprzętowe generują również frazę odzyskiwania, która służy jako ostateczna kopia zapasowa, jeśli samo urządzenie zawiedzie.

Konstruowanie protokołu dostępu

Celem twojego planu jest stworzenie mapy drogowej, która pozwala zaufanym spadkobiercom odzyskać twoje aktywa bez narażania ich na kradzież, dopóki żyjesz. To wymaga starannej równowagi między sekretnością a dostępnością.

Dokumentacja bez ekspozycji

Nigdy nie wpisuj swojej faktycznej frazy odzyskiwania lub kluczy prywatnych bezpośrednio do testamentu. Testamenty często stają się publicznymi rejestrami po probacie. Jeśli twoja 12-wyrazowa fraza znajdzie się w publicznym dokumencie, każdy, kto ją przeczyta, może natychmiast opróżnić twój portfel.

Zamiast tego testament powinien odnosić się do istnienia aktywów cyfrowych i wskazywać na oddzielny, prywatny dokument lub bezpieczną lokalizację, gdzie przechowywane są dane dostępowe. Ten prywatny dokument to twój „List instrukcyjny”

List instrukcyjny

Ten dokument służy jako przewodnik dla twoich spadkobierców. Nie powinien tylko wymieniać kodów, ale wyjaśniać proces. Pamiętaj, że twoi spadkobiercy mogą nie być zaznajomieni z koncepcjami kryptowalut.

List powinien wyjaśniać, jakie oprogramowanie pobrać (np. konkretną aplikację portfela), gdzie znaleźć kopię zapasową (np. „w niebieskim sejfie” lub „w moim Google Drive”) oraz niezbędne hasła lub PIN-y. Przydatne jest wyjaśnienie różnicy między PIN-em używanym do odblokowania telefonu a hasłem używanym do deszyfrowania kopii zapasowej w chmurze.

Redundancja i aktualizacje

Statyczny plan to nieudany plan. Możesz zmienić oprogramowanie portfela, przenieść fundusze na nowy adres lub zaktualizować hasła. Jeśli twój plan awaryjny zawiera stare hasło, które zmieniłeś lata temu, twoi spadkobiercy natrafią na ślepą ścianę.

Przeglądaj swój plan aktywów cyfrowych co roku. Sprawdź, czy kopie zapasowe są nadal czytelne i czy instrukcje lokalizacji są aktualne. Jeśli używasz kopii zapasowej w chmurze, zweryfikuj, czy plik nadal istnieje w twoim dysku i czy pamiętasz hasło deszyfrujące.

Najlepsze praktyki zarządzania hasłami

Niezależnie od tego, czy polegasz na kopiach zapasowych w chmurze, czy po prostu musisz zabezpieczyć cyfrową listę instrukcji, zarządzanie hasłami to klej, który spaja twoją architekturę bezpieczeństwa. Słabe hasło może podważyć najbardziej wyrafinowaną konfigurację bezpieczeństwa kryptowalut.

Unikanie ryzyk przechowywania cyfrowego

Nigdy nie przechowuj haseł lub fraz odzyskiwania w postaci zwykłego tekstu na komputerze lub smartfonie. Zrzut ekranu frazy seedowej lub zapisanie jej w aplikacji „Notatki” naraża cię na hakerów. Jeśli urządzenie zostanie zhakowane, automatyczne skrypty mogą przeszukać te pliki i ukraść twoje fundusze w sekundy.

Jeśli musisz przechowywać informacje cyfrowo, muszą być zaszyfrowane. Aplikacje do zarządzania hasłami mogą być tu przydatne, pod warunkiem że hasło główne menedżera jest samo w sobie bezpieczne i znane spadkobiercom.

Komponent fizyczny

Dla wielu najbezpieczniejszą strategią pozostaje niskotechnologiczna: długopis i papier. Zapisanie haseł i fraz usuwa zagrożenie ze strony atakujących online. Jednak to ponownie wprowadza ryzyka fizyczne.

Aby to zminimalizować, rozważ użycie trwałych materiałów. Niektórzy inwestorzy zapisują swoje frazy seedowe na metalowych płytkach odpornych na ogień i wodę. To zapewnia, że nawet w katastrofalnym wydarzeniu, jak pożar domu, klucze do spadku przetrwają.

Nawigacja po ryzyku niewypłacalności giełdy

Chociaż samokustodia jest często zalecana dla bezpieczeństwa, wielu inwestorów nadal trzyma fundusze na scentralizowanych giełdach dla wygody lub handlu. Jeśli wybierzesz tę ścieżkę, musisz być świadomy specyficznych ryzyk dotyczących dziedziczenia.

Jeśli giełda trzyma twoje fundusze, technicznie jesteś nieuzyskani wierzycielem. W przypadku bankructwa giełdy stoisz na końcu kolejki. Postępowania sądowe mogą trwać lata, a odzysk aktywów rzadko wynosi 100%.

Idealnie większość twoich długoterminowych aktywów – spadku, który planujesz zostawić – powinna zostać przeniesiona do portfela samokustodialnego. To usuwa ryzyko kontrahenta. Nie polegasz już na istnieniu firmy za 20 lub 30 lat; polegasz na matematyce blockchaina i własnym protokole kopii zapasowej.

Jeśli musisz trzymać fundusze na giełdzie, upewnij się, że spadkobiercy wiedzą, której giełdy używasz i mają niezbędne dane logowania lub przynajmniej wiedzę o istnieniu konta, aby mogli rozpocząć formalne roszczenie.

Bariera psychologiczna

Jedną z największych przeszkód w tworzeniu planu dziedziczenia cyfrowego jest psychologiczna waga odpowiedzialności. W modelu samokustodialnym uświadomienie sobie, że „tylko ja mogę to odblokować”, jest wzmacniające, ale też przerażające.

Łatwo odkładać na później tworzenie planu kopii zapasowej, ponieważ wymaga to zmierzenia się ze śmiertelnością i radzenia sobie ze złożonością techniczną. Jednak ignorowanie problemu praktycznie gwarantuje utratę aktywów.

Zacznij od małego. Zrób kopię zapasową obecnego portfela już dziś. Zapisz frazę odzyskiwania i włóż ją w bezpieczne miejsce. Powiedz jednej zaufanej osobie, że posiadasz aktywa cyfrowe i gdzie może znaleźć instrukcje, jeśli coś ci się stanie. Nie musisz dawać jej kluczy teraz, tylko mapę, aby je później znalazła.

Integracja z tradycyjnym planowaniem spadkowym

Aktywa cyfrowe nie istnieją w próżni. Powinny być zintegrowane z szerszym planem spadkowym finansowym. Poinformuj swojego prawnika lub planistę spadkowego, że posiadasz aktywa cyfrowe, nawet jeśli nie podasz im kluczy dostępu.

Mogą pomóc ci sformułować odpowiedni język w testamencie, aby przenieść prawny tytuł. To tworzy jasną podstawę prawną dla spadkobierców do posiadania aktywów, nawet jeśli mechanizm transferu (klucze) jest obsługiwany oddzielnie.

To szczególnie ważne dla znacznych kwot. Jeśli organy skarbowe lub inni członkowie rodziny zakwestionują własność kryptowalut, posiadanie jasnego śladu prawnego w połączeniu z kluczami dostępu technicznymi zapewnia najsilniejszą możliwą ochronę dla twoich beneficjentów.

Wniosek

Wyzwanie dziedziczenia aktywów cyfrowych to nie tylko problem techniczny; to problem ciągłości w systemie bez zaufania. Z założenia kryptowaluty opierają się zewnętrznemu kontrolowi. Ta cecha, która czyni je tak cennymi dla bezpieczeństwa i prywatności, czyni je niesamowicie kruchymi w kontekście śmiertelności. Bez świadomego wysiłku w budowie mostu, kryptograficzne mury, które budujesz, aby trzymać złodziei na zewnątrz, w końcu trzymać będą też twoją rodzinę na zewnątrz.

Rozwiązanie „problemu miliona dolarów” wymaga wieloaspektowego podejścia. Wymaga przejścia na samokustodię, aby zapewnić prawdziwą własność, rygorystycznych procedur kopii zapasowych chroniących przed utratą danych oraz jasnej, udokumentowanej strategii komunikacji dla spadkobierców. Bez względu na to, czy używasz papierowych fraz seedowych, zaszyfrowanych kopii zapasowych w chmurze czy portfeli multisig, główna zasada pozostaje ta sama: redundancja i jasność. Musisz stworzyć system, który przetrwa twoją nieobecność.

Narzędzia do bezpiecznego dziedziczenia cyfrowego istnieją już dziś. Portfele sprzętowe oferują bezpieczeństwo fizyczne, kopie zapasowe w chmurze wygodę, a konfiguracje multisig demokratyczną kontrolę. Odpowiedzialność spoczywa na inwestorze, aby połączyć te narzędzia w spójny plan. Podejmując działania teraz, przekształcasz swoje aktywa cyfrowe z potencjalnej straty w trwałą spuściznę.

Jeśli nie posiadasz kluczy prywatnych, nie posiadasz kryptowalut, i twoi spadkobiercy też nie będą.