Krajobraz kryptowalut ewoluował znacząco poza początkową koncepcję prostego przekazywania wartości peer-to-peer. W miarę dojrzewania rynku pojawiły się specjalistyczne aktywa cyfrowe, aby rozwiązać konkretne ograniczenia wczesnej technologii blockchain. Dwie z najważniejszych kategorii w tej ewolucji to stablecoiny i monety prywatnościowe. Stablecoiny zostały opracowane w celu zwalczania inherentnej zmienności aktywów takich jak Bitcoin, zapewniając niezawodne środki wymiany i przechowywania wartości. Odwrotnie, monety prywatnościowe zostały stworzone w celu przywrócenia anonimowości, która często gubi się na transparentnych publicznych rejestrach.

Te dwie klasy aktywów reprezentują przeciwne końce spektrum regulacyjnego. Stablecoiny, szczególnie te zabezpieczone walutami fiducjarnymi, coraz bardziej integrują się z tradycyjnymi systemami finansowymi i dążą do zgodności. Monety prywatnościowe z natury kwestionują możliwości nadzoru regulatorów finansowych. Przyszłość tych aktywów w dużej mierze zależy od tego, jak poradzą sobie z rosnącym zapotrzebowaniem na nadzór rządowy. Tworzy to złożone środowisko, w którym innowacje muszą równoważyć surowe wymagania nowych ram prawnych.

Napięcie między zachowaniem zdecentralizowanej etyki kryptowalut a przestrzeganiem standardów prawnych definiuje następny etap wzrostu branży. Inwestorzy i użytkownicy muszą zrozumieć mechanizmy stojące za tymi aktywami, aby poruszać się po zmieniającym się terenie. Od audytów rezerw zcentralizowanych stablecoinów po kryptograficzne dowody sieci prywatnościowych, techniczne podstawy zadecydują, które projekty przetrwają czystki regulacyjne. Ta analiza bada mechanizmy, ryzyka i przyszłe trajektorie tych specjalistycznych altcoinów.

Mechanizmy stabilności na zmiennym rynku

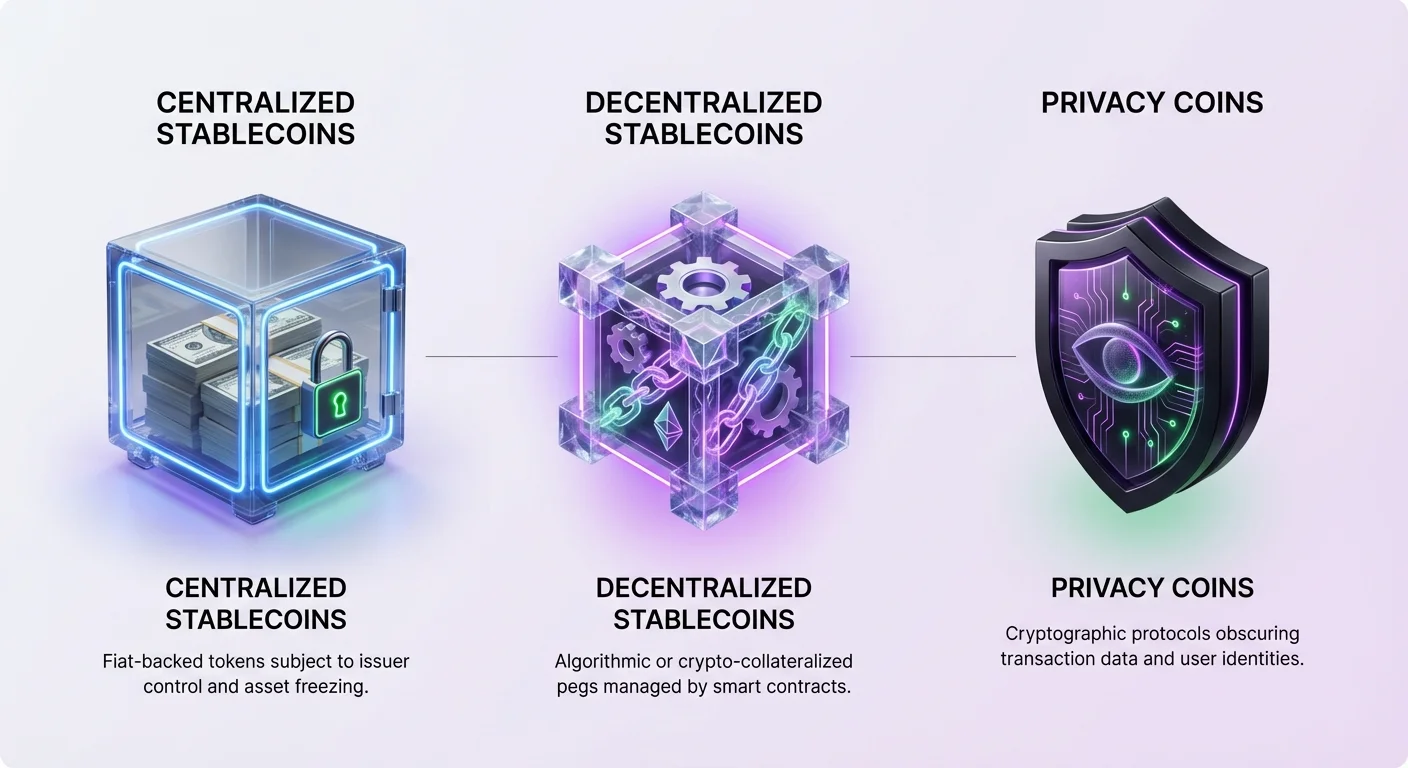

Stablecoiny to waluty cyfrowe zaprojektowane w celu utrzymania powiązanego wartości, najczęściej z dolarem amerykańskim. Służą jako most między światem kryptowalut a tradycyjnymi finansami. Ta użyteczność czyni je niezbędnymi dla traderów, którzy chcą zablokować zyski bez wychodzenia do waluty fiducjarnej. Trzymając stablecoiny, użytkownicy mogą unikać wahań cen związanych z Bitcoinem lub Ethereum, pozostając w ekosystemie blockchain. Ta zdolność napędziła masową adopcję w międzynarodowych rozliczeniach i oszczędzaniu w regionach o wysokiej inflacji.

Najpowszechniejszym typem stablecoina jest model zcentralizowany, zabezpieczony fiatem. W tym systemie centralny emitent trzyma rezerwy waluty fiducjarnej lub równoważne aktywa, aby zabezpieczyć każdy token w obiegu. Na przykład za każdą jednostkę wydanego stablecoina powinna być przechowywana waluta amerykańska na koncie bankowym. Umożliwia to użytkownikom wykupienie tokenów za podstawową walutę fiducjarną, zapewniając integralność powiązania. Tokeny takie jak USDT i USDC działają na tym modelu, choć ich podejścia do przejrzystości różnią się.

Zcentralizowane stablecoiny polegają całkowicie na zaufaniu do podmiotu emitującego. Stabilność aktywa jest tylko tak dobra jak rezerwy je zabezpieczające. Historycznie prowadziło to do kontrowersji, gdy emitenci nie zapewniali pełnej przejrzystości co do swoich aktywów. Pomimo tych obaw, płynność i łatwość użycia oferowane przez opcje zcentralizowane utrzymują je na czele rynku. Dominują w parach handlowych na giełdach i są coraz częściej używane do płatności w świecie rzeczywistym.

Jednak zależność od centralnego podmiotu wprowadza ryzyko kontrahenta. Jeśli emitent stanie w obliczu niewypłacalności lub działań regulacyjnych, wartość stablecoina może być zagrożona. Dodatkowo zcentralizowani emitenci mają moc zamrażania aktywów na żądanie organów ścigania. Ta zdolność do cenzury zbliża je do tradycyjnego bankowości, ale odpycha użytkowników poszukujących prawdziwej suwerenności finansowej.

Zdecentralizowane alternatywy i ryzyka algorytmiczne

Aby przeciwdziałać ryzykom centralizacji, deweloperzy stworzyli zdecentralizowane stablecoiny. Te aktywa zastępują zaufanie do firmy trzeciej programowymi mechanizmami i smart kontraktami. Celem jest stworzenie aktywa powiązanego z dolarem, które jest bezpozwoleniowe i odporne na cenzurę. Najbardziej udane przykłady wykorzystują model znany jako Zabezpieczone Pozycje Długowe (CDP). W tym systemie użytkownicy blokują aktywa kryptowalutowe jako zabezpieczenie, aby wybić nowe stablecoiny.

Model CDP, używany przez projekty takie jak DAI, wymaga nadzabezpieczenia, aby uwzględnić zmienność podstawowych aktywów kryptowalutowych. Jeśli wartość zabezpieczenia spadnie poniżej określonego progu, system automatycznie likwiduje pozycję, aby utrzymać wypłacalność stablecoina. Zapewnia to obronę powiązania przez twarde aktywa, a nie obietnice. Chociaż mniej efektywny kapitałowo niż modele zabezpieczone fiatem, ten sposób zachowuje zdecentralizowany charakter aktywa.

Bardziej eksperymentalną i ryzykowną kategorią jest algorytmiczny stablecoin. Te tokeny próbują utrzymać powiązanie poprzez mechanizmy, które automatycznie rozszerzają lub kurczą podaż w oparciu o popyt rynkowy. Często polegają na relacji z wtórnym tokenem, który absorbuje zmienność. Najbardziej niesławnym przykładem jest TerraUSD (UST), który używał „dwutokenowego modelu senioratu”. Uczestnicy byli motywowani do spalania jednego tokena, aby wybić drugi, teoretycznie utrzymując stabilną cenę poprzez arbitraż.

Porażka UST w maju 2022 roku продемонstrowała katastrofalne ryzyka niedozabezpieczonych modeli algorytmicznych. Gdy zaufanie do systemu erodowało, doszło do „najazdu na bank”, co spowodowało spadek wartości obu tokenów niemal do zera. To wydarzenie zniszczyło miliardy dolarów wartości i podkreśliło trudności w tworzeniu stabilności bez istotnego zabezpieczenia. Stanowiło surową lekcję, że sam kod nie zawsze pokona ekstremiczną panikę rynkową.

Monety prywatnościowe i dążenie do anonimowości

Podczas gdy stablecoiny dążą do naprawy zmienności cen, monety prywatnościowe rozwiązują problem braku poufności na publicznych blockchainach. Na sieciach takich jak Bitcoin każda transakcja jest zapisywana na publicznym rejestrze. Każdy może śledzić przepływ funduszy z jednego adresu na drugi, potencjalnie ujawniając tożsamość użytkownika i jego historię finansową. Monety prywatnościowe wykorzystują zaawansowaną kryptografię, aby ukryć te szczegóły, chroniąc dane użytkownika przed nadzorem.

Jedną z głównych technik jest adres ukryty (stealth address). Ta funkcja generuje unikalny, jednorazowy adres dla każdej transakcji. Nawet jeśli użytkownik opublikuje pojedynczy publiczny adres do otrzymywania funduszy, blockchain zapisuje każdą przychodzącą płatność na inny, niepowiązany adres. Zapobiega to łączeniu wielu płatności z jednym odbiorcą przez zewnętrznych obserwatorów, skutecznie przerywając połączenie między tożsamością użytkownika a saldem jego portfela.

Podpisy pierścieniowe to kolejne potężne narzędzie używane przez wiodące monety prywatnościowe takie jak Monero. Ta technika miesza transakcję użytkownika z kilkoma innymi „fałszywymi” transakcjami wybranymi z blockchaina. Dla zewnętrznego obserwatora wygląda to, jakby grupa osób podpisała transakcję, ale matematycznie niemożliwe jest określenie, który członek grupy był rzeczywistym nadawcą. Zapewnia to niejednoznaczność pochodzenia funduszy.

Poufne transakcje dodają ostateczną warstwę prywatności, ukrywając kwotę przekazywaną. Łącząc te technologie, monety prywatnościowe zapewniają, że nadawca, odbiorca i kwota transakcji są wszystkie ukryte. Przywraca to cechę wymienialności kryptowalucie. W transparentnym systemie monety mogą być „skażone” swoją historią, ale w prywatnym systemie wszystkie monety są równe i zamienne, ponieważ ich historia jest nieśledzalna.

Krajobraz zgodności dla stablecoinów

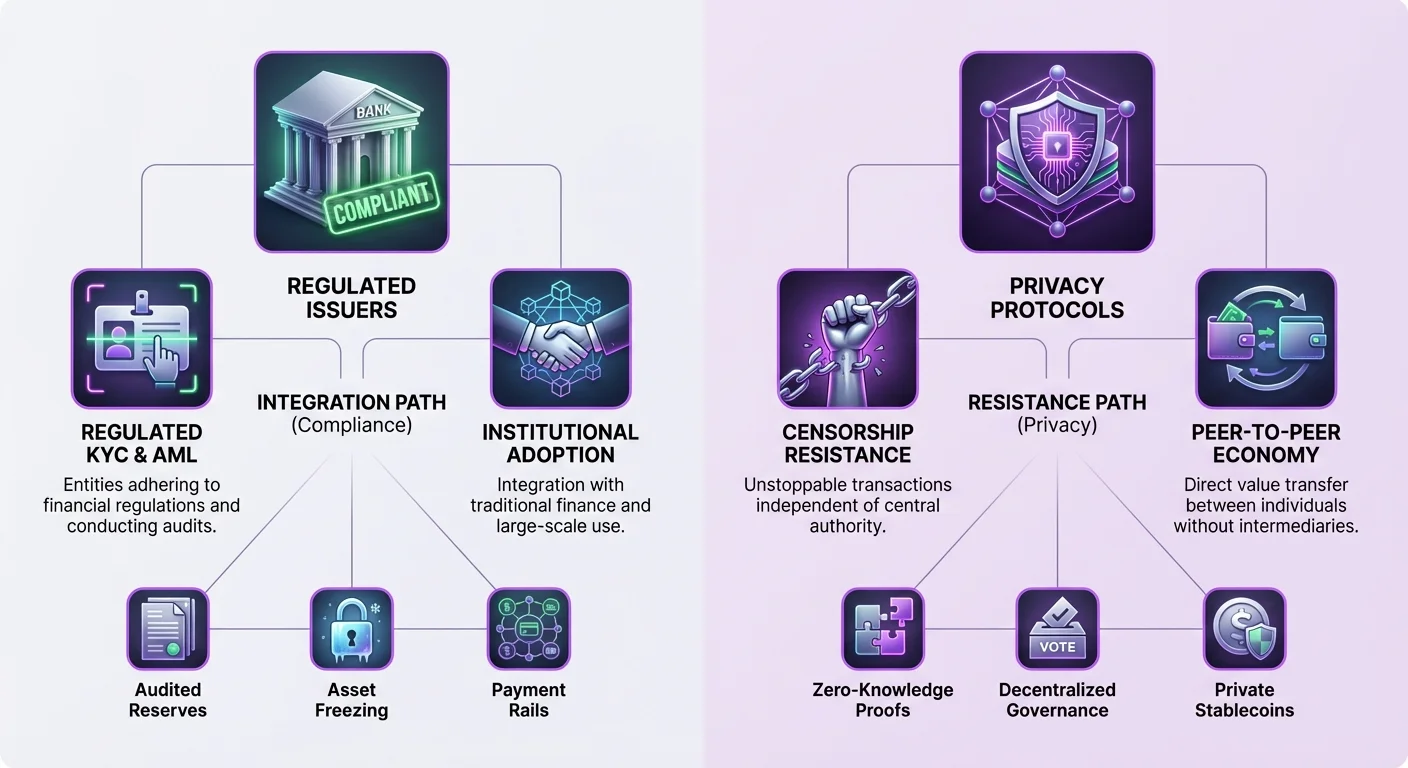

Regulacyjna przyszłość stablecoinów jest silnie wpływana przez ich strukturę. Zcentralizowane stablecoiny takie jak USDC pozycjonują się jako zgodne, transparentne alternatywy. Emitent, Circle, trzyma rezerwy w audytowanej gotówce i krótkoterminowych obligacjach rządowych. To ścisłe przestrzeganie regulacji USA czyni USDC atrakcyjnym dla instytucji i ostrożnych inwestorów, którzy priorytetują bezpieczeństwo nad zdecentralizacją.

Jednak ta zgodność ma swoje koszty. Aby działać w ramach regulacji USA, emitenci muszą zachować kontrolę nad rejestrem. Obejmuje to możliwość czarnej listy adresów i zamrażania funduszy. Istnieją udokumentowane przypadki, w których organy ścigania żądały zamrożenia aktywów, a zgodni emitenci spełniali te żądania. Dla użytkowników w jurysdykcjach z niestabilnymi rządami lub tych poszukujących ochrony przed konfiskatą, ta funkcja jest znaczącą wadą.

Tether (USDT), choć również zcentralizowany, historycznie działał w szerszej strefie regulacyjnej. Siedząc w Hongkongu, zmagał się z długotrwałymi pytaniami co do dokładnego składu swoich rezerw. Pomimo tego, jego wszechobecność na wielu blockchainach i głęboka płynność czynią go dominującą siłą na rynku. Jego charakter pozausański oferuje postrzeganą ochronę przed zasięgiem regulacji amerykańskich, choć to również podsyca obawy co do długoterminowego bezpieczeństwa.

Presja regulacyjna na zcentralizowane stablecoiny jest widoczna w przypadku BUSD. Kiedyś czołowy stablecoin emitowany przez Paxos, napotkał działania ze strony Departamentu Usług Finansowych Stanu Nowy Jork (NYDFS). Paxos otrzymał nakaz wstrzymania emisji nowych tokenów, co doprowadziło do stopniowego wycofywania aktywa. Pokazuje to, że nawet regulowane podmioty nie są odporne na nagłe zmiany w polityce lub egzekucji.

Regulacyjny nadzór nad technologiami zwiększającymi prywatność

Monety prywatnościowe stają w obliczu innego zestawu wyzwań regulacyjnych. Rządy i regulatorzy finansowi często patrzą na zwiększoną anonimowość z podejrzliwością, powołując się na obawy dotyczące prania pieniędzy i nielegalnych działań. Możliwość przekazywania bogactwa bez śledzalnego śladu koliduje z globalnymi standardami KYC (Poznaj Swojego Klienta) i AML (Przeciwdziałanie Praniu Pieniędzy). To tarcie doprowadziło do zwiększonego nadzoru nad projektami skoncentrowanymi na prywatności.

Ta presja regulacyjna często objawia się na poziomie giełd. Wiele zcentralizowanych giełd usunęło monety prywatnościowe z listy, aby pozostać zgodnymi z lokalnymi regulacjami bankowymi. Zmniejsza to płynność tych aktywów i utrudnia ich nabycie przeciętnemu użytkownikowi. „Zasada podróży”, która wymaga od giełd udostępniania informacji o klientach dla transakcji powyżej określonego progu, jest trudna do wdrożenia dla monet, które z natury ukrywają dane transakcji.

Pomimo tych przeszkód technologia za monetami prywatnościowymi nadal się rozwija. Projekty takie jak Zano wykorzystują hybrydowe modele konsensusu, które łączą bezpieczeństwo Proof-of-Work z efektywnością Proof-of-Stake. Protokół „Zarcanum” Zano wprowadza ukryte kwoty Proof-of-Stake, umożliwiając użytkownikom staking swoich monet i zabezpieczanie sieci bez ujawniania sald portfeli. Ta innowacja zapewnia, że prywatność nie odbywa się kosztem udziału w sieci.

Niektóre protokoły prywatnościowe badają funkcje zgodności „opt-in”, aby zniwelować lukę. Na przykład Zano oferuje audytowalne portfele, które pozwalają użytkownikom selektywnie ujawniać dane transakcji konkretnym stronom, takim jak audytorzy lub organy podatkowe. Ta elastyczność teoretycznie mogłaby pozwolić monetom prywatnościowym na istnienie w ramach regulowanych struktur, przyznając prywatność domyślnie, jednocześnie umożliwiając przejrzystość, gdy jest konieczna dla zgodności prawnej.

Zbieżność: Poufne aktywa i prywatne stablecoiny

Nowa granica na rynku to połączenie stabilności i prywatności poprzez „poufne aktywa”. Są to tokeny działające na blockchainach zachowujących prywatność, ale reprezentujące wartość z innych źródeł, takich jak waluty fiducjarne. To hybrydowe podejście próbuje oferować to co najlepsze z obu światów: stabilną siłę nabywczą dolara amerykańskiego i odporność na cenzurę monety prywatnościowej.

Ekosystem Zano wspiera tworzenie tych poufnych aktywów. Tokeny wydane na tej sieci automatycznie dziedziczą funkcje prywatności podstawowego blockchaina. Oznacza to, że stablecoin działający na Zano miałby ukryte kwoty, adresy ukryte i podpisy pierścieniowe. Obserwatorzy widzieliby, że transakcja miała miejsce, ale nie wiedzieliby typu aktywa, kwoty ani uczestników.

Freedom Dollar (fUSD) to doskonały przykład tej innowacji. Uruchomiony jako prywatny stablecoin, jest powiązany 1:1 z dolarem amerykańskim, ale istnieje jako poufny aktyw na blockchainie Zano. W przeciwieństwie do zcentralizowanych stablecoinów polegających na depozytach bankowych, fUSD używa modelu nadzabezpieczonego natywnym tokenem ZANO. Ta struktura ma na celu usunięcie centralnego punktu awarii i ryzyka zamrażania aktywów związanego z tradycyjnymi emitentami.

Korzystając z zdecentralizowanego modelu zabezpieczenia, projekty takie jak Freedom Dollar próbują ominąć punkty regulacyjnego duszenia, z którymi borykają się zcentralizowane stablecoiny. Nie ma centralnej firmy do wezwania i żadnego konta bankowego do zamrożenia. Stabilność jest utrzymywana przez algorytmiczne market-making i wartość rezerw zabezpieczenia. Reprezentuje to znaczący skok technologiczny, oferując narzędzie do finansowej wolności, które jest zarówno stabilne, jak i prywatne.

| Cecha | Zcentralizowany stablecoin (USDC) | Moneta prywatnościowa (Monero) | Prywatny stablecoin (fUSD) |

|---|---|---|---|

| Podstawa wartości | Powiązanie z fiat (USD) | Wartość rynkowa | Powiązanie z fiat (USD) |

| Prywatność | Transparentny rejestr | Obowiązkowa prywatność | Obowiązkowa prywatność |

| Zabezpieczenie | Rezerwy fiducjarne | Brak (PoW) | Zabezpieczenie kryptowalutami |

| Kontrola | Emitent może zamrozić | Odporny na cenzurę | Odporny na cenzurę |

| Możliwość audytu | Audyt zcentralizowany | Brak | Dowody on-chain |

Rola zarządzania i decentralizacji

Przyszłość tych specjalistycznych aktywów jest ściśle związana z ich modelami zarządzania. Zdecentralizowane Autonomiczne Organizacje (DAO) odgrywają kluczową rolę w zarządzaniu parametrami zdecentralizowanych stablecoinów i sieci prywatnościowych. W tych systemach posiadacze tokenów głosują nad ulepszeniami protokołu, typami zabezpieczenia i parametrami ryzyka. Przenosi to kontrolę z sali posiedzeń korporacyjnych do rozproszonej społeczności interesariuszy.

Na przykład platforma MakerDAO, która zarządza stablecoinem DAI, pozwala posiadaczom tokenu zarządzania głosować nad opłatami za stabilność i limitami zadłużenia. Ten demokratyczny proces ma na celu zapewnienie, że protokół dostosowuje się do warunków rynkowych bez polegania na centralnym podmiocie. Jednak samo zarządzanie może być wektorem presji regulacyjnej, jak widać w dyskusjach na temat odpowiedzialności uczestników DAO.

Zano wykorzystuje hybrydowe podejście, w którym stakerzy uczestniczą w zarządzaniu on-chain. Ponieważ proces stakingu jest anonimowy poprzez Zarcanum, uczestnicy zarządzania są chronieni przed ukierunkowaną presją. Ta anonimowość w zarządzaniu jest kluczową cechą utrzymania prawdziwej decentralizacji. Jeśli wyborcy mogą być zidentyfikowani i zmuszeni, protokół pozostaje podatny na zewnętrzny wpływ.

Ewolucja tokenów zarządzania wpływa również na stabilność ekosystemu. W niektórych modelach token zarządzania działa jako podpora systemu. Jeśli stablecoin straci powiązanie lub wartość zabezpieczenia spadnie, token zarządzania może być wybity i sprzedany w celu rekapitalizacji systemu. To wyrównuje zachęty społeczności z zdrowiem protokołu, ponieważ złe zarządzanie prowadzi do dewaluacji ich własnych aktywów.

Perspektywy przyszłości: Integracja kontra opór

Droga naprzód dla specjalistycznych altcoinów się rozgałęzia. Z jednej strony zgodne stablecoiny integrują się głębiej z globalną infrastrukturą finansową. Obserwujemy wzrost „płatniczych stablecoinów” takich jak PayPal USD (PYUSD), które są zaprojektowane do bezproblemowego działania w istniejących sieciach handlowych. Te aktywa prawdopodobnie napotkają ciężką regulację, ale cieszyć się będą szeroką adopcją wśród merchantów i mainstreamowych użytkowników.

Z drugiej strony aktywa skoncentrowane na prywatności i zdecentralizowane stablecoiny podwajają odporność na cenzurę. Gdy rządy badają Cyfrowe Waluty Banków Centralnych (CBDC), popyt na prywatne alternatywy ma wzrosnąć. CBDC oferują rządom niespotykaną widoczność transakcji finansowych, potencjalnie napędzając osoby dbające o prywatność ku aktywom takim jak Zano i Monero.

Pojawienie się stablecoinów zachowujących prywatność takich jak fUSD stawia unikalne wyzwanie regulatorom. Oferują użyteczność cyfrowej gotówki — stabilnej i prywatnej — bez zmienności, która historycznie utrudniała adopcję kryptowalut do płatności. Jeśli te aktywa zyskają znaczną trakcję, mogą wymusić ponowną ocenę, jak regulacje finansowe stosują się do zdecentralizowanego kodu.

Ostatecznie rynek może ustabilizować się w dwupoziomowym systemie. Regulowane, transparentne stablecoiny będą służyć potrzebom instytucjonalnym i wysokowartościowym handlowym, działając jako „rachunki bieżące” świata kryptowalut. Tymczasem zdecentralizowane aktywa prywatnościowe będą służyć jako „cyfrowa gotówka”, wykorzystywane przez tych, którzy priorytetują suwerenność, anonimowość i ochronę przed nadużyciami. Interakcja między tymi dwoma sektorami zdefiniuje płynność i wolność przyszłej gospodarki cyfrowej.

Wniosek

Regulacyjna przyszłość stablecoinów i monet prywatnościowych jest kształtowana przez fundamentalne napięcie między nadzorem państwowym a indywidualną suwerennością finansową. Zcentralizowane stablecoiny wybrały ścieżkę zgodności, oferując przejrzystość i integrację z tradycyjną bankowością kosztem odporności na cenzurę. Czyni je to bezpiecznymi dla adopcji instytucjonalnej, ale podatnymi na interwencje rządowe. Odwrotnie, monety prywatnościowe i zdecentralizowane stablecoiny priorytetują ochronę danych użytkownika i niezmienność rejestru, akceptując ryzyka tarcia regulacyjnego i ograniczonego dostępu do giełd.

Innowacje takie jak poufne aktywa i prywatne stablecoiny zacierają granice między tymi kategoriami, tworząc potężne nowe narzędzia oferujące zarówno stabilność, jak i anonimowość. Te hybrydowe technologie reprezentują kolejny plac boju o finansową wolność, kwestionując pojęcie, że trzeba wybierać między stabilną walutą a prywatną. W miarę dojrzewania technologii zdolność tych protokołów do pozostania zdecentralizowanymi i odpornymi na przejęcie będzie ich definiującą cechą w coraz bardziej regulowanym świecie.

Prawdziwa finansowa wolność wymaga możliwości prywatnych transakcji za pomocą waluty, która zachowuje swoją siłę nabywczą w czasie.