Kewangan terdesentralisasi telah mengubah suai secara asas cara individu berinteraksi dengan modal, dengan berkesan membuang perantara yang telah mengawal sistem ekonomi selama berabad-abad. Dengan menggunakan rangkaian terdesentralisasi seperti Ethereum, produk kewangan tidak lagi dikuruskan oleh bank atau broker tetapi sebaliknya diuruskan oleh kod. Peralihan ini mendemokratiskan akses kepada pinjaman, pinjaman, dan perdagangan. Walau bagaimanapun, pembuangan pengawasan terpusat memperkenalkan pelbagai risiko kompleks yang mesti dinavigasi secara bebas oleh setiap peserta.

Ketiadaan pihak berkuasa pusat bermakna tiada saluran sokongan pelanggan untuk dipanggil apabila transaksi salah atau dana hilang. Dalam ekosistem ini, tanggungjawab jatuh sepenuhnya kepada pengguna. Memahami mekanik risiko ini adalah satu-satunya cara untuk menyertai dengan selamat. Potensi hasil tinggi sering berkorelasi secara langsung dengan tahap bahaya yang terlibat. Oleh itu, rangka kerja pengurusan risiko yang kukuh bukanlah pilihan; ia adalah keperluan untuk kelangsungan hidup dalam ekonomi terdesentralisasi.

Pedang Bermata Dua Automatik

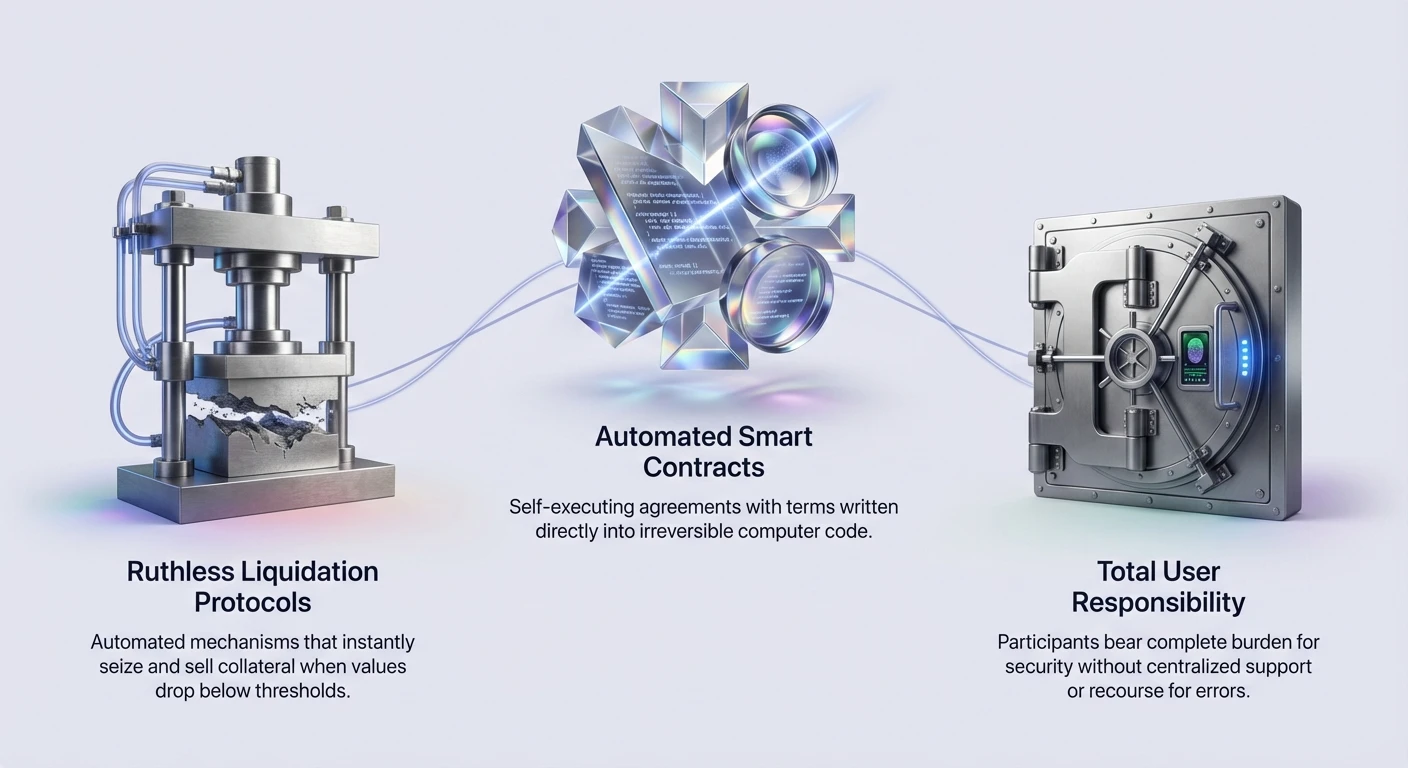

Inovasi teras sektor kewangan ini adalah kontrak pintar. Ini adalah perjanjian yang melaksanakan diri di mana syarat-syarat ditulis secara langsung ke dalam baris kod komputer. Automatik ini membolehkan kecekapan yang tidak dapat dicapai oleh kewangan tradisional. Bayaran faedah diedarkan secara automatik, dan perdagangan diselesaikan segera tanpa rumah kliring. Ini mengurangkan kos overhead dan berpotensi meningkatkan pulangan yang tersedia kepada peserta.

Walau bagaimanapun, sifat deterministik ini mencipta persekitaran yang keras di mana kesalahan tidak boleh diampunkan. Jika pengguna berinteraksi dengan kontrak secara salah, atau jika kontrak itu sendiri mengandungi kesalahan logik, hasilnya tidak boleh dibalikkan. Dalam perbankan tradisional, transaksi penipuan mungkin dibalikkan, atau kesalahan sistem mungkin dibetulkan secara manual oleh pentadbir. Dalam protokol terdesentralisasi, kod adalah pihak berkuasa akhir. Jika kod membenarkan eksploitasi, eksploitasi itu sah dalam logik sistem, tanpa mengira niat asal pembangun.

Paradoks Ketelusan

Salah satu hujah utama untuk sistem terdesentralisasi adalah ketelusan. Kebanyakan protokol beroperasi pada perisian sumber terbuka, bermakna kod boleh dilihat oleh sesiapa sahaja dengan sambungan internet. Secara teori, ini membolehkan komuniti mengesahkan keselamatan dan fungsi aplikasi sebelum mendeposit dana. Ini bertentangan secara jelas dengan sifat "kotak hitam" institusi kewangan tradisional.

Namun, keterbukaan ini juga menyediakan pelan untuk penyerang. Penggodam boleh menganalisis pangkalan kod protokol pinjaman atau pertukaran untuk mengenal pasti kelemahan yang terlepas oleh pembangun. Walaupun komuniti akhirnya menampal lubang-lubang ini, protokol baru sering paling lemah pada peringkat awal mereka. Semakin lama protokol wujud tanpa insiden, semakin "diuji pertempuran" ia menjadi. Walau bagaimanapun, tempoh permulaan pelaksanaan kekal fasa berisiko tinggi di mana ketelusan membantu baik pengauditan mahupun penyerang secara sama rata.

Kelemahan Kontrak Pintar dan Audit

Asas mana-mana aplikasi terdesentralisasi adalah kodnya. Apabila pembangun melancarkan produk kewangan, mereka pada dasarnya melepaskan program perisian kompleks yang memegang nilai sebenar. Ralat manusia adalah bahagian yang tidak boleh dielakkan dalam pembangunan perisian. Dalam kebanyakan industri, kesilapan perisian mengakibatkan glit atau crash. Dalam sektor ini, kesilapan mengakibatkan kehilangan total dana pengguna.

Audit bertindak sebagai pertahanan utama terhadap kegagalan katastrofik ini. Audit kontrak pintar melibatkan firma keselamatan pihak ketiga menyemak kod untuk mengenal pasti kekurangan keselamatan, kecekapan yang rendah, dan kesalahan logik. Firma-firma ini cuba memecahkan kontrak dalam persekitaran terkawal untuk memastikan ia boleh menahan serangan di alam liar. Projek bereputasi hampir sentiasa menjalani pelbagai audit daripada firma berbeza untuk memastikan redundansi.

Had Audit Keselamatan

Ia penting untuk memahami bahawa audit bukan jaminan keselamatan. Ia hanyalah snapshot kod pada masa tertentu. Audit mengesahkan bahawa versi kod khusus yang disemak tidak mengandungi kelemahan jelas yang ditemui oleh pasukan khusus itu. Ia tidak meramalkan bagaimana kontrak akan berinteraksi dengan protokol kompleks lain atau bagaimana ia mungkin mengendalikan keadaan pasaran yang tidak dijangka.

Tambahan pula, pembangun sering mengemas kini atau mengubah suai kontrak selepas audit awal. Jika perubahan ini tidak diaudit semula, ia boleh memperkenalkan kelemahan baru ke dalam sistem yang sebelum ini selamat. Pengguna mesti mengesahkan bahawa versi semasa aplikasi yang mereka gunakan sepadan dengan versi yang diaudit. Kepercayaan buta kepada lencana "disahkan" tanpa memeriksa tarikh dan skop laporan boleh membawa kepada keyakinan salah.

Risiko Reka Bentuk Jahat

Bukan semua risiko kod berpunca daripada kesilapan tidak sengaja. Beberapa bahaya adalah ciri niat yang direka oleh pembangun jahat. "Rug pull" berlaku apabila pencipta projek menyusun kontrak pintar untuk membolehkan mereka mengeluarkan dana pengguna atau mencetak token tanpa had untuk dibuang ke pasaran. Ini bukan eksploitasi dalam erti kata tradisional; ia adalah fungsi yang melaksana tepat seperti yang ditulis.

Dalam senario ini, kod berfungsi dengan sempurna, tetapi niatnya adalah pencurian. Pengauditan kadang-kadang boleh menandakan keistimewaan terpusat yang membenarkan tingkah laku sedemikian, seperti fungsi yang membolehkan pentadbir mengalirkan kumpulan kecekapan cecair. Walau bagaimanapun, jika pengguna tidak membaca laporan audit atau jika projek itu tidak pernah diaudit, mereka kekal terdedah. Ini menonjolkan mengapa berinteraksi dengan pasukan tanpa nama atau kontrak tidak disahkan membawa bahaya besar tanpa mengira populariti platform.

Mekanik Pelikuidasi

Pinjaman dan meminjam adalah antara kes penggunaan paling popular dalam ekosistem terdesentralisasi. Tidak seperti pinjaman tradisional yang bergantung kepada skor kredit dan penguatkuasaan undang-undang, pinjaman terdesentralisasi bergantung kepada jaminan. Untuk meminjam aset, pengguna mesti mendeposit aset berbeza bernilai lebih tinggi. Over-kolaterisasi ini memastikan pemberi pinjaman sentiasa dilindungi, walaupun peminjam hilang.

Mekanisme yang melindungi protokol dipanggil pelikuidasi. Jika nilai jaminan peminjam jatuh di bawah ambang tertentu, kontrak pintar secara automatik menjual jaminan untuk membayar pinjaman. Proses ini kejam dan automatik. Tiada panggilan margin melalui telefon atau tempoh limpah untuk mendeposit dana lebih. Sebaik sahaja matematik menentukan pinjaman tidak selamat, aset dirampas dan dijual.

Nisbah Kolaterisasi

Keselamatan pinjaman ditakrifkan oleh nisbah kolaterisasi. Contohnya, protokol mungkin memerlukan pengguna mendeposit Ethereum (ETH) bernilai $200 untuk meminjam stablecoin bernilai $100. Ini adalah nisbah 2:1. Penampan ini melindungi protokol terhadap turun naik harga. Jika nilai ETH jatuh dengan ketara, nisbah menjadi lebih ketat.

Jika nilai jaminan jatuh ke titik di mana ia hampir menampung nilai pinjaman ditambah penalti, pelikuidasi dicetuskan. Pengguna mesti memantau nisbah ini secara aktif. Margin sihat hari ini boleh hilang esok semasa crash kilat. Mengurus nisbah ini adalah tanggungjawab utama mana-mana peminjam dalam ruang ini. Gagal menambah jaminan atau membayar sebahagian pinjaman tepat pada masanya mengakibatkan kehilangan kekal aset yang dideposit.

Kos Automatik

Pelikuidasi tidak percuma. Apabila posisi dilikuidasi, protokol biasanya mengenakan bayaran penalti atas pembayaran pinjaman. Bayaran ini memberi ganjaran kepada "pelikuidator"—bot atau pengguna yang mengenal pasti pinjaman kurang kolaterisasi dan melaksanakan transaksi untuk mengimbangi buku. Ini bermakna peminjam bukan sahaja kehilangan posisinya tetapi juga kehilangan peratusan ekuiti baki mereka.

Sistem ini memastikan solvency kumpulan pinjaman tetapi menghukum peminjam individu dengan berat. Ia adalah sistem yang direka untuk melindungi kecekapan cecair kolektif pada kos posisi berisiko individu. Pengguna yang terlibat dalam leverage mesti memahami bahawa protokol mengutamakan kelangsungan hidupnya sendiri atas pemeliharaan aset khusus mereka.

Impak Volatiliti Pasaran

Volatiliti pasaran adalah kuasa luaran yang mencetuskan mekanisme risiko dalaman. Pasaran mata wang kripto terkenal dengan volatiliti, dengan pergerakan peratusan dua digit berlaku dalam masa beberapa jam. Volatiliti ini secara langsung mempengaruhi kesihatan pinjaman berasaskan kontrak pintar dan posisi perdagangan. Crash pasaran mendadak boleh mencetuskan kaskad pelikuidasi merentasi rangkaian, menekan harga lebih lanjut dan menyebabkan lebih banyak pelikuidasi dalam gelung maklum balas.

Semasa peristiwa ini, kesesakan rangkaian sering melonjak. Apabila harga crash, pengguna bergegas mendeposit jaminan atau menjual aset, manakala bot perdagangan bergegas melikuidasi posisi. Lonjakan aktiviti ini menyumbat blockchain, menyebabkan yuran transaksi melonjak dan masa pengesahan perlahan. Peminjam mungkin cuba menyelamatkan posisinya dengan mendeposit dana lebih, hanya untuk mendapati transaksi mereka terperangkap dalam barisan sambil aset mereka dilikuidasi.

Ketiadaan keupayaan bertindak semasa krisis adalah risiko berbeza sistem terdesentralisasi. Dalam pertukaran terpusat, pangkalan data dalaman mungkin mengendalikan beban, atau pertukaran mungkin menghentikan perdagangan. Pada blockchain, rangkaian hanya memproses transaksi untuk penawar tertinggi. Jika pengguna tidak mampu bayar yuran gas yang mahal semasa crash, mereka dikunci daripada pengurusan risiko tepat apabila paling diperlukan.

Untuk mengurangkan ini, pengguna sering menggunakan stablecoin. Dengan meminjam terhadap aset stabil atau memegang rizab dalam token yang dipatok kepada mata wang fiat, pengguna boleh mengurangkan pendedahan kepada ayunan harga. Walau bagaimanapun, walaupun stablecoin membawa risiko jika mereka kehilangan peg. Interaksi antara volatiliti aset, kesesakan rangkaian, dan parameter protokol mencipta persekitaran ancaman dinamik yang memerlukan kewaspadaan berterusan.

Risiko Pegerakan dan Pegerakan Semula

Pegerakan membolehkan pengguna memperoleh pendapatan pasif dengan mengunci aset mereka untuk menyokong operasi rangkaian blockchain. Dalam sistem Proof of Stake (PoS), pengesah komited modal untuk memastikan mereka bertindak jujur sambil mengesahkan transaksi. Jika pengesah bertindak jahat atau gagal mengekalkan masa operasi, rangkaian menghukum mereka melalui proses yang dipanggil slashing.

Slashing melibatkan kemusnahan atau rampasan sebahagian token yang dipegar. Bagi pengguna yang mewakilkan token mereka kepada pengesah pihak ketiga, risiko ini dipindahkan. Jika pengesah yang dipilih bertindak buruk, pengguna rugi wang. Ini mencipta keperluan due diligence: pengguna tidak sahaja mesti mempercayai protokol tetapi juga kecekapan khusus pengendali nod yang mereka pilih.

Bahaya Tempoh Penguncian

Banyak protokol pegerakan mengenakan tempoh penguncian di mana aset tidak boleh dipindahkan. Ketidakcair ini adalah faktor risiko ketara. Jika harga pasaran aset yang dipegar crash, pengguna tidak dapat menjual untuk menghentikan kerugian sehingga tempoh pembukaan tamat.

Pegerakan cecair cuba menyelesaikan ini dengan menerbitkan token resit yang mewakili aset yang dipegar. Token ini boleh didagangkan sambil aset asas memperoleh ganjaran. Walau bagaimanapun, ini memperkenalkan lapisan risiko de-pegging baru. Jika pasaran kehilangan keyakinan kepada protokol pegerakan cecair, token resit mungkin didagangkan pada diskaun kepada aset asas, mengakibatkan kerugian kepada pemegang yang perlu keluar dengan cepat.

Kekompleksan dalam Pegerakan Semula

Pegerakan semula adalah evolusi baru yang membolehkan modal yang sama dipegar untuk melindungi pelbagai protokol secara serentak. Walaupun ini meningkatkan ganjaran potensi, ia meningkatkan risiko secara eksponen. Konsep ini, sering melibatkan Actively Validated Services (AVSs), bermakna aset pengguna tertakluk kepada keadaan slashing pelbagai rangkaian sekaligus.

Jika pengguna menggerakkan semula ETH mereka untuk melindungi rangkaian oracle dan jambatan, kegagalan dalam mana-mana perkhidmatan boleh mengakibatkan peristiwa slashing. Ini dikenali sebagai risiko terkumpul. Kekompleksan mengurus keadaan slashing merentasi perkhidmatan berbeza menjadikannya sukar bagi pengguna purata untuk menilai pendedahan mereka dengan tepat. Tambahan pula, pegerakan semula boleh membawa kepada pemusatan jika terlalu banyak kawalan terkonsolidasi sekitar beberapa penyedia pegerakan cecair dominan.

| Ciri | Pegerakan Standard | Pegerakan Semula |

|---|---|---|

| Sumber Ganjaran | Rangkaian Tunggal | Pelbagai Protokol |

| Risiko Slashing | Set peraturan tunggal | Terkumpul/Pelbagai peraturan |

| Kekompleksan | Rendah hingga Sederhana | Tinggi |

Pelaku Jahat dan Penipuan

Di luar kegagalan teknikal dan mekanik pasaran, elemen manusia penipuan kekal merajalela. Anonimitas yang disediakan oleh rangkaian blockchain melindungi privasi tetapi juga melindungi penipu. Phishing adalah vektor serangan biasa di mana pelaku jahat mencipta laman web yang kelihatan sama dengan aplikasi terdesentralisasi (DApps) yang sah.

Pengguna mungkin mencari pertukaran popular, klik pautan disponsori, dan mendarat di laman penipuan. Apabila mereka menyambung dompet mereka, mereka tidak menandatangani transaksi untuk berdagang; mereka menandatangani kebenaran memberi akses kepada dana mereka kepada penyerang. Tidak seperti log masuk bank, tandatangan dompet yang dikompromi boleh mengalirkan semua aset yang diluluskan segera. Mengesahkan URL dan memeriksa sijil keselamatan adalah amalan kebersihan harian yang diperlukan untuk keselamatan.

Kejuruteraan sosial juga memainkan peranan utama. Penipu mungkin berpura-pura sebagai kakitangan sokongan dalam saluran Discord atau kumpulan Telegram, menawarkan untuk "menyelaraskan" dompet atau membetulkan kesalahan transaksi. Protokol terdesentralisasi sah tidak pernah mempunyai kakitangan sokongan yang meminta kunci persendirian atau frasa benih. Sifat terdesentralisasi ruang ini bermakna sesiapa sahaja yang meminta akses langsung kepada dompet hampir pasti pelaku jahat.

Penciciran Risiko dan Insurans

Untuk bertahan dalam persekitaran ini, pengguna mesti mengamalkan minda pertahanan. Pempelbagaian adalah garis pertahanan pertama. Menyebarkan modal merentasi protokol, aset, dan blockchain berbeza mengurangkan impak mana-mana kegagalan tunggal. Jika satu platform pinjaman dieksploitasi, dana di platform lain kekal selamat.

Protokol insurans telah muncul untuk menawarkan perlindungan on-chain. Penyedia insurans terdesentralisasi ini membolehkan pengguna membayar premium untuk melindungi deposit mereka terhadap kesilapan kontrak pintar atau hack pertukaran. Walaupun ini menambah kos kepada pelaburan, ia menyediakan jaring keselamatan yang sebaliknya tiada. Walau bagaimanapun, tuntutan insurans ini sering diputuskan melalui undi ahli komuniti, menambah lapisan risiko tadbir urus kepada proses pembayaran.

Amalan penjagaan sendiri juga amat penting. Menggunakan dompet perkakasan mengekalkan kunci persendirian luar talian, melindunginya daripada pencurian digital. Memahami perbezaan antara dompet "panas" yang disambung ke internet dan dompet "sejuk" yang digunakan untuk penyimpanan jangka panjang adalah penting. Secara berkala membatalkan kebenaran kontrak pintar yang tidak lagi diperlukan menghalang sambungan lama yang dilupakan daripada menjadi kelemahan pada masa depan.

Kesimpulan

Landskap kewangan terdesentralisasi menawarkan kawalan tanpa preseden ke atas kekayaan peribadi, tetapi kebebasan ini tidak terpisahkan daripada tanggungjawab. Risiko bermula daripada kekakuan teknikal kontrak pintar dan matematik kejam pelikuidasi kepada sifat tidak stabil harga pasaran dan ancaman berterusan pelaku jahat. Mekanisme seperti audit dan insurans menyediakan lapisan perlindungan, namun ia bukan penyelesaian yang tidak boleh dipercayai.

Keberhasilan dalam ekosistem ini memerlukan lebih daripada modal; ia menuntut pendidikan berterusan dan pendekatan proaktif kepada keselamatan. Peserta mesti menyemak kod yang mereka berinteraksi, memantau kesihatan posisi terkolarateral mereka, dan kekal waspada terhadap kejuruteraan sosial. Dengan memahami risiko terkumpul strategi lanjutan seperti pegerakan semula dan mengekalkan kebersihan digital ketat, pengguna boleh menavigasi pasaran terdesentralisasi ini dengan berkesan.

Pemilikan aset sebenar bermakna menerima tanggungjawab penuh ke atas keselamatannya; jangan melabur lebih daripada yang anda mampu rugi.