ലിക്വിഡിറ്റി പ്രദാനത്തിന്റെ മെക്കാനിക്സ് ആധുനിക ക്രിപ്റ്റോകറൻസി ഇക്കോസിസ്റ്റത്തിന്റെ കേന്ദ്ര സ്തംഭമായി നിൽക്കുന്നു. ഉചിതമായ ലിക്വിഡിറ്റി ഇല്ലാതെ, ഡിജിറ്റൽ ആസ്തികളുടെ തടസ്സമില്ലാത്ത വിനിമയം അസാധ്യമാകുന്നു, ഇത് സ്ലിപ്പേജ്, അകാര്യക്ഷമത, വിപണി സ്ഥിരതയില്ലായ്മ എന്നിവയിലേക്ക് നയിക്കുന്നു. ലിക്വിഡിറ്റി എന്നത് ഒരു ആസ്തിയെ അതിന്റെ വിപണി വിലയെ ബാധിക്കാതെ മറ്റൊരു ആസ്തിയിലേക്കോ പണമിലേക്കോ പരിവർത്തനം ചെയ്യാനുള്ള സൗകര്യത്തെ സൂചിപ്പിക്കുന്നു. ഡിസെൻട്രലൈസ്ഡ് ഫിനാൻസ് (DeFi) ഉം വിശാലമായ ക്രിപ്റ്റോ വിപണികളും എന്ന സന്ദർഭത്തിൽ, ലിക്വിഡിറ്റി പ്ലാറ്റ്ഫോമുകൾ, പ്രോട്ടോക്കോളുകൾ, വ്യക്തിഗത പങ്കാളികൾ എന്നിവയുടെ സങ്കീർണ്ണമായ ഒരു നെറ്റ്വർക്ക് വഹിക്കുന്നു.

ഈ പങ്കാളികൾ, പലപ്പോഴും ലിക്വിഡിറ്റി പ്രൊവൈഡർമാരെന്ന് വിളിക്കപ്പെടുന്നു, മറ്റുള്ളവർക്കായി ട്രേഡിംഗ് സുഗമമാക്കുന്ന കാപിറ്റൽ വിതരണം ചെയ്യുന്നു. പ്രതിഫലമായി, അവർ സാധാരണയായി ഫീസോ പലിശയോ പ്രാപിക്കുന്നു, ട്രേഡർമാർ നിർവഹണം തേടുന്നതും പ്രൊവൈഡർമാർ വരുമാനം തേടുന്നതുമായ സിംബയോട്ടിക് ബന്ധം സൃഷ്ടിക്കുന്നു. ഈ മെക്കാനിസങ്ങൾ എങ്ങനെ പ്രവർത്തിക്കുന്നു എന്ന് മനസ്സിലാക്കുന്നത് വിപണിയിൽ പങ്കെടുക്കാൻ ആഗ്രഹിക്കുന്ന ഏത് ആളും, സജീവ ട്രേഡറായോ പാസീവ് വരുമാനകാരനായോ ആകട്ടെ, അതിന് അത്യാവശ്യമാണ്.

ലിക്വിഡിറ്റി പ്രദാനത്തിന്റെ ഭൂപ്രകൃതി ഗണ്യമായി വികസിച്ചു. ഇത് സെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചുകളിലെ പരമ്പരാഗത ഓർഡർ ബുക്ക് മോഡലുകളോടെ ആരംഭിച്ചു. അതിനുശേഷം ഇത് automated market makers (AMMs), peer-to-peer (P2P) swap protocols, algorithmic grid trading strategies എന്നിവ ഉൾപ്പെടുത്തി വികസിച്ചു. ഓരോ രീതിയും വ്യത്യസ്ത നേട്ടങ്ങളും പ്രത്യേക റിസ്കുകളും വഹിക്കുന്നു.

ഈ സിസ്റ്റങ്ങളിന് പിന്നിലെ പ്രവർത്തന മെക്കാനിക്സ് ഈ ഗൈഡ് പരിശോധിക്കുന്നു. സ്വാപ്പുകൾ എങ്ങനെ നിർവഹിക്കുന്നു, automated strategies എങ്ങനെ വോളറ്റിലിറ്റി കുറയ്ക്കുന്നു, lending platforms എങ്ങനെ കൊലാറ്ററൽ ഉപയോഗിച്ച് ലിക്വിഡിറ്റി സൃഷ്ടിക്കുന്നു എന്നിവ പരിശോധിക്കുന്നു. ഈ ഘടകങ്ങൾ വിശകലനം ചെയ്തുകൊണ്ട്, നിക്ഷേപകർ ഡിജിറ്റൽ ആസ്തി സ്പേസിൽ ലിക്വിഡിറ്റി നൽകുന്നതിന്റെ സാങ്കേതികവും സാമ്പത്തികവുമായ യാഥാർത്ഥ്യങ്ങൾ മെച്ചപ്പെടുത്തി നാവിഗേറ്റ് ചെയ്യാൻ കഴിയും.

ക്രിപ്റ്റോ സ്വാപ്പുകളുടെയും എക്സ്ചേഞ്ച് മെക്കാനിക്സിന്റെയും അടിസ്ഥാനങ്ങൾ

ലിക്വിഡിറ്റി ഉപയോഗത്തിന്റെ ഏറ്റവും അടിസ്ഥാന രൂപം ഒരു ടോക്കൺ സ്വാപ്പിനിടെ സംഭവിക്കുന്നു. ഡെറിവേറ്റീവുകളോ ലെവറേജോ ഉൾപ്പെടുന്ന സങ്കീർണ്ണ ട്രേഡിംഗ് തന്ത്രങ്ങളിൽ നിന്ന് വ്യത്യസ്തമായി, സ്വാപ്പ് ഒരു ക്രിപ്റ്റോകറൻസിയെ മറ്റൊന്നിലേക്ക് നേരിട്ടുള്ള വിനിമയമാണ്. ഈ പ്രക്രിയ പ്ലാറ്റ്ഫോമിൽ ലഭ്യമായ അടിസ്ഥാന ലിക്വിഡിറ്റിയെ ശക്തമായി ആശ്രയിക്കുന്നു, ലെനിമയിൽ സെറ്റിൽ ചെയ്യാനും പ്രവചനീയമായ വിലയിൽ ആണെന്ന് ഉറപ്പാക്കാനും.

നേരിട്ടുള്ള ആസ്തി വിനിമയ പ്രോട്ടോക്കോളുകൾ

ഒരു ക്രിപ്റ്റോ സ്വാപ്പ് പ്ലാറ്റ്ഫോം ഉടൻച്ചെയ്യാവുന്ന ആസ്തി പരിവർത്തനത്തിനുള്ള ഗേറ്റ്വേയായി പ്രവർത്തിക്കുന്നു. ഈ പ്ലാറ്റ്ഫോമുകൾ പരമ്പരാഗത ട്രേഡിംഗ് ഇന്റർഫേസുകളിൽ നിന്ന് വ്യത്യസ്തമാണ്, ഓർഡർ ബുക്കുകൾ, ചാർട്ടുകൾ, മാനുവൽ ഓർഡർ മാച്ചിംഗിന്റെ സങ്കീർണ്ണത നീക്കം ചെയ്യുന്നു. പകരം, ഒരു ഉപയോക്താവ് അവർ വിൽക്കാൻ ആഗ്രഹിക്കുന്ന ആസ്തി A-ന്റെ അളവ് ഇൻപുട്ട് ചെയ്യുന്നു, സിസ്റ്റം അവർക്ക് ലഭിക്കുന്ന ആസ്തി B-ന്റെ അളവ് കണക്കാക്കുന്നു.

പശ്ചാത്തലത്തിൽ, പ്ലാറ്റ്ഫോം ഈ അഭ്യർത്ഥന നിറവേറ്റാൻ വിവിധ സ്രോതസ്സുകളിൽ നിന്ന് ലിക്വിഡിറ്റി ഒരുമിച്ച് ചെയ്യുന്നു. നോൺ-കസ്റ്റോഡിയൽ സ്വാപ്പ് പരിസ്ഥിതികളിൽ, പ്ലാറ്റ്ഫോം ഉപയോക്താവിന്റെ ഫണ്ടുകൾ പിടിക്കുന്നില്ല. പകരം, ഇത് വാലറ്റുകൾക്കിടയിലുള്ള നേരിട്ടുള്ള ട്രാൻസ്ഫറോ സ്മാർട്ട് കോൺട്രാക്ടുകൾ ഉപയോഗിച്ച് ട്രേഡ് നിർവഹിക്കുന്നു. ഇത് കൗൺടർപാർട്ടി റിസ്ക് കുറയ്ക്കുന്നു, കാരണം ഉപയോക്താവ് പ്രക്രിയയിലുടനീളം അവരുടെ പ്രൈവറ്റ് കീകളുടെ നിയന്ത്രണം നിലനിർത്തുന്നു.

ഈ മോഡലിലെ കാര്യക്ഷമത സെറ്റിൽമെന്റിന്റെ വേഗതയും എക്സ്ചേഞ്ച് നിരക്കിന്റെ കൃത്യതയും അളക്കുന്നു. ഹൈ-പെർഫോമൻസ് സ്വാപ്പ് എഞ്ചിനുകൾ ഡീപ് ലിക്വിഡിറ്റി പൂളുകൾ ഉപയോഗിച്ച് ട്രാൻസാക്ഷനുകൾ മിനിറ്റുകൾക്കുള്ളിൽ പൂർത്തിയാക്കാം, പ്രതീക്ഷിക്കുന്ന വിലയും ഫൈനൽ എക്സിക്യൂഷൻ വിലയും തമ്മിലുള്ള വ്യത്യാസം കുറയ്ക്കുന്നു. സ്ലിപ്പേജ് എന്നറിയപ്പെടുന്ന ഈ വ്യത്യാസം ലിക്വിഡിറ്റി പ്രൊവൈഡർമാരും ട്രേഡർമാരും തുല്യമായി ഉത്കണ്ഠയോടെ നോക്കുന്ന പ്രധാന പ്രശ്നമാണ്.

സെൻട്രലൈസ്ഡും ഡിസെൻട്രലൈസ്ഡും എക്സിക്യൂഷനെ താരതമ്യം ചെയ്യുന്നു

ഒരു സ്വാപ്പിന്റെ എക്സിക്യൂഷൻ centralized exchange (CEX) ൽ അല്ലെങ്കിൽ decentralized exchange (DEX) ൽ നടക്കുന്നതിനെ ആശ്രയിച്ച് ഗണ്യമായി വ്യത്യാസപ്പെടുന്നു. സെൻട്രലൈസ്ഡ് പ്ലാറ്റ്ഫോമുകൾ ഇന്റർമീഡിയറികളായി പ്രവർത്തിക്കുന്നു. അവർ ആസ്തികളുടെ കസ്റ്റഡി പിടിക്കുകയും അവരുടെ ആന്തരിക ഡാറ്റാബേസിൽ ബൈയും സെല്ലും ഓർഡറുകൾ മാച്ച് ചെയ്യുകയും ചെയ്യുന്നു. ഇത് അതിവേഗ എക്സിക്യൂഷൻ സ്പീഡുകളും ഉയർന്ന ലിക്വിഡിറ്റിയും അനുവദിക്കുന്നു, കാരണം പ്ലാട്ട്ഫോം ദശലക്ഷക്കണക്കിന് ഉപയോക്താക്കളിൽ നിന്നുള്ള ഓർഡറുകൾ ഒരുമിച്ച് ചെയ്യുന്നു.

ഡിസെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചുകൾ വ്യത്യസ്ത അടിസ്ഥാനത്തിൽ പ്രവർത്തിക്കുന്നു. അവ സെൻട്രൽ അതോറിറ്റിയില്ലാതെ പ്രവർത്തിക്കുന്നു, ട്രേഡുകൾ മാനേജ് ചെയ്യാൻ കോഡും സ്മാർട്ട് കോൺട്രാക്ടുകളും ആശ്രയിക്കുന്നു. ഉപയോക്താക്കൾ നേരിട്ട് ഒരുമറിയോടെ ട്രേഡ് ചെയ്യുന്നു അല്ലെങ്കിൽ ലിക്വിഡിറ്റി പൂളിനെതിരെ. ഇത് പ്രൈവസിയും സുരക്ഷയും വർദ്ധിപ്പിക്കുന്നു, കാരണം ഫണ്ടുകൾ ഹാക്ക് ചെയ്യാവുന്ന സെൻട്രൽ സെർവറിൽ സ്റ്റോർ ചെയ്യുന്നില്ല. എന്നിരുന്നാലും, DEX-കളിലെ ലിക്വിഡിറ്റി ഫ്രാഗ്മെന്റഡ് ആകാം, വലിയ ഓർഡറുകൾക്ക് എക്സിക്യൂഷൻ വിലകളിൽ ഉയർന്ന വോളറ്റിലിറ്റിക്ക് നയിക്കാം.

ഹൈബ്രിഡ് എക്സ്ചേഞ്ചുകൾ ഈ തത്ത്വശാസ്ത്രങ്ങൾ സമന്വയിപ്പിക്കാൻ ശ്രമിക്കുന്നു. അവ സെൻട്രലൈസ്ഡ് സിസ്റ്റങ്ങളുടെ ലിക്വിഡിറ്റിയും വേഗതയും വിതരണം ചെയ്യുകയും ഡിസെൻട്രലൈസ്ഡ് പ്രോട്ടോക്കോളുകളുടെ നോൺ-കസ്റ്റോഡിയൽ സുരക്ഷാ സവിശേഷതകൾ സമന്വയിപ്പിക്കുകയും ചെയ്യുന്നു. ഈ പ്ലാറ്റ്ഫോമുകൾ ഉപയോക്താക്കൾക്ക് ട്രേഡിന്റെ നിമിഷം വരെ അവരുടെ ഫണ്ടുകളുടെ ഉടമസ്ഥാവകാശം നിലനിർത്താൻ അനുവദിക്കുന്നു, ലിക്വിഡിറ്റി ആക്സസിന് സന്തുലിതമായ സമീപനം നൽകുന്നു.

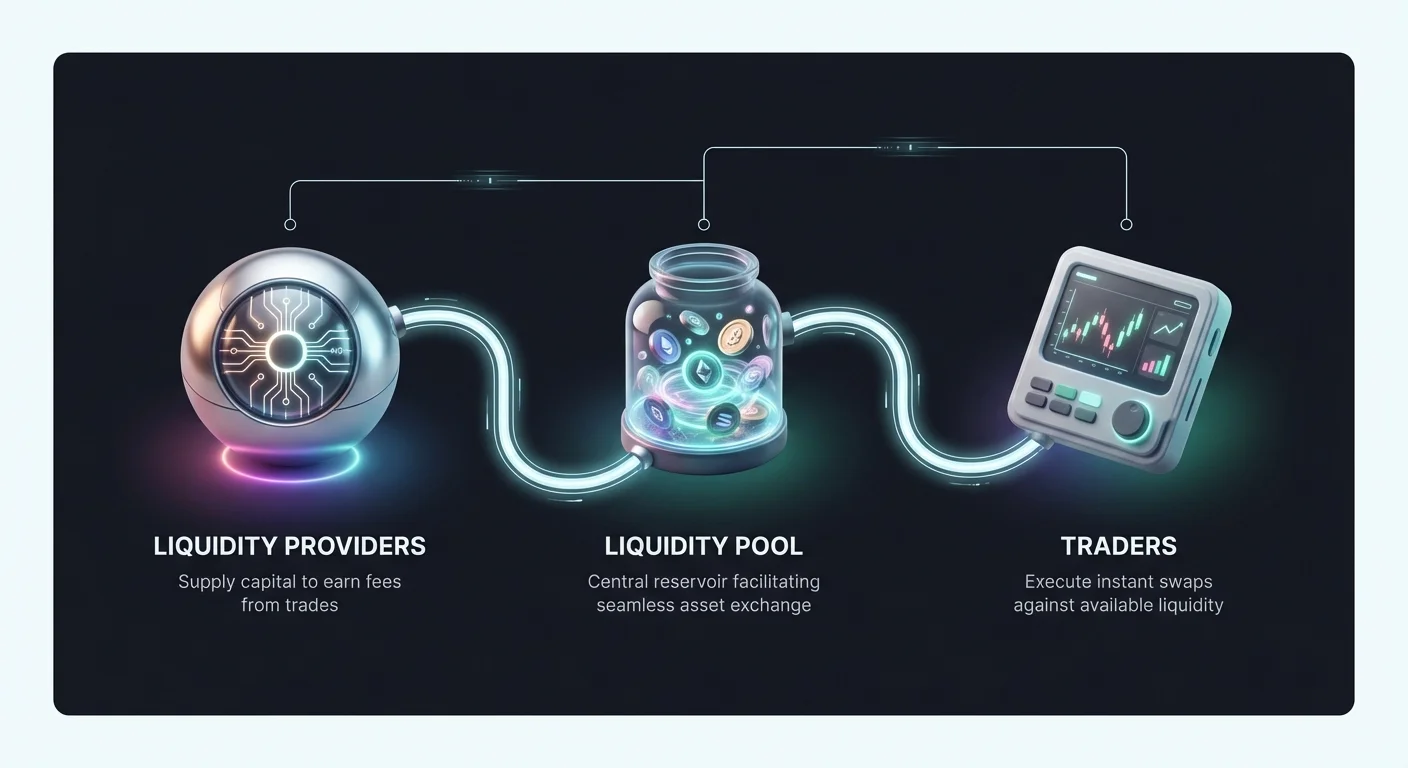

സ്വാപ്പുകളിലെ ലിക്വിഡിറ്റി പ്രൊവൈഡർമാരുടെ പങ്ക്

ഓരോ സ്വാപ്പും ഒരു കൗൺടർപാർട്ടി ആവശ്യപ്പെടുന്നു. പരമ്പരാഗത വിപണികളിൽ, ഈ പങ്ക് പ്രൊഫഷണൽ മാർക്കറ്റ് മേക്കർമാർ വഹിക്കുന്നു. ക്രിപ്റ്റോ ഇക്കോസിസ്റ്റത്തിൽ, ലിക്വിഡിറ്റി പ്രദാനം പലപ്പോഴും ഡെമോക്രാറ്റൈസ്ഡാണ്. വ്യക്തികൾ അവരുടെ ആസ്തികൾ മറ്റുള്ളവർക്കായി സ്വാപ്പുകൾ സുഗമമാക്കുന്ന പൂളുകളിലേക്ക് നിക്ഷേപിക്കാം. ഒരു ട്രേഡർ സ്വാപ്പ് നിർവഹിക്കുമ്പോൾ, അവർ ചെറിയ ഫീസ് അടയ്ക്കുന്നു. ഈ ഫീസ് പൂളിന്റെ അവരുടെ ഷെയറിനനുസരിച്ച് ലിക്വിഡിറ്റി പ്രൊവൈഡർമാരുടെ ഇടയിൽ വിതരണം ചെയ്യപ്പെടുന്നു.

ഈ മെക്കാനിസം നിഷ്ക്രിയ ആസ്തികളെ ഉൽപ്പാദനാത്മക കാപിറ്റലാക്കി മാറ്റുന്നു. ഒരു ടോക്കൺ വെറുതെ പിടിച്ച് വില വർദ്ധനവിനായി പ്രതീക്ഷിക്കുന്നതിന് പകരം, ഒരു നിക്ഷേപകൻ വിപണിയുടെ കാര്യക്ഷമതയ്ക്ക് സംഭാവന നൽകാം. എന്നിരുന്നാലും, ഈ പങ്കാളിത്തം ഫീസ് ഘടനകളുടെയും ഉൾപ്പെടുന്ന സാധ്യതയുള്ള റിസ്കുകളുടെയും ആഴത്തിലുള്ള മനസ്സിലാക്കൽ ആവശ്യപ്പെടുന്നു. പൂളിലെ ആസ്തികളുടെ മൂല്യം ഗണ്യമായി മാറിയാൽ, പ്രൊവൈഡർ അവർ വാലറ്റിൽ ആസ്തികൾ വെറുതെ പിടിച്ചിരുന്നെങ്കിൽ അവരുടെ പോർട്ട്ഫോളിയോ മൂല്യം കുറവായിരിക്കാം എന്ന പ്രതിഭാസം അനുഭവിക്കാം.

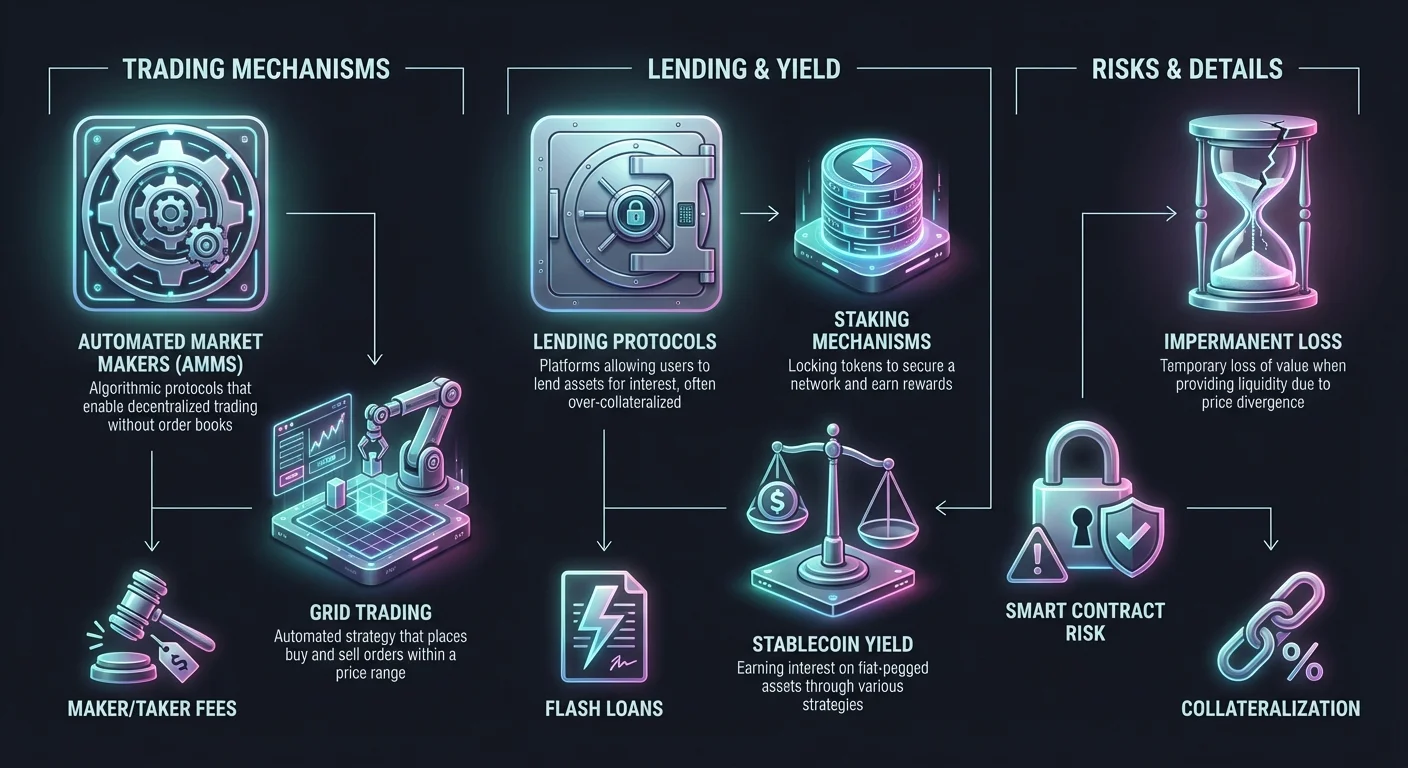

Automated Market Strategies ഉം Grid Trading ഉം

ലിക്വിഡിറ്റി നൽകാനും റിസ്ക് മാനേജ് ചെയ്യാനുമുള്ള ഏറ്റവും ഫലപ്രദമായ മാർഗങ്ങളിലൊന്ന് automated trading strategies വഴിയാണ്. Grid trading ഒരു Automated Market Maker (AMM) യുടെ പ്രവർത്തനത്തെ അനുകരിക്കുന്ന സിസ്റ്റമാറ്റിക് സമീപനത്തിന്റെ പ്രധാന ഉദാഹരണമാണ്, പ്രത്യേക വില പരിധിയിലൂടെ ബൈയും സെല്ലും ഓർഡറുകളുടെ വെബ് സൃഷ്ടിക്കുന്നു.

Grid Trading Systems-ന്റെ മെക്കാനിക്സ്

Grid trading വിപണി വോളറ്റിലിറ്റിയിൽ നിന്ന് ലാഭം നേടാൻ രൂപകൽപ്പന ചെയ്ത ഒരു automated strategy ആണ്. ഒരു ട്രേഡറോ ലിക്വിഡിറ്റി പ്രൊവൈഡറോ പ്രത്യേക ആസ്തിക്കായി ഒരു വില പരിധി തിരഞ്ഞെടുക്കുകയും അതിനെ ഒന്നിലധികം ലെവലുകളായോ "grids" ആയോ തിരിക്കുകയും ചെയ്യുന്നു. സിസ്റ്റം പിന്നീട് താഴ്ന്ന ലെവലുകളിൽ ബൈ ഓർഡറുകളും ഉയർന്ന ലെവലുകളിൽ സെൽ ഓർഡറുകളും സ്വയമേവ് സ്ഥാപിക്കുന്നു. വിപണി വില ഈ പരിധിയിൽ ഏറുകകുറയ്ക്കുമ്പോൾ, ബോട്ട് ട്രേഡുകൾ തുടർച്ചയായി നിർവഹിക്കുന്നു.

വില കുറയുമ്പോൾ, സിസ്റ്റം പ്രീ-സെറ്റ് ഇന്റർവലുകളിൽ ആസ്തി വാങ്ങുന്നു. വില ഉയരുമ്പോൾ, അത് സംഭരിച്ച ആസ്തികൾ ലാഭത്തോടെ വിൽക്കുന്നു. ഈ തുടർച്ചയായ വാങ്ങലും വിൽപ്പനയും വിപണിക്ക് ലിക്വിഡിറ്റി നൽകുന്നു, കാരണം നിറവേറ്റാൻ തയ്യാറുള്ള ഓപ്പൺ ഓർഡറുകൾ എപ്പോഴും ഉണ്ട്. ഉപയോക്താവിന്, ഇത് സ്ഥിരതാമായ മാനുവൽ മോണിട്ടറിംഗ് ആവശ്യമില്ലാതെ വിപണി വോളറ്റിലിറ്റിയെ ചെറിയ ലാഭങ്ങളുടെ സ്ട്രീമാക്കി പരിവർത്തനം ചെയ്യുന്നു.

ഈ തന്ത്രം പ്രത്യേകിച്ചും സൈഡ്വേസോ റേഞ്ചിംഗോ ചെയ്യുന്ന വിപണികളിൽ ഫലപ്രദമാണ്, അവിടെ വില സപ്പോർട്ടും റെസിസ്റ്റൻസും തമ്മിൽ ബൗൺസ് ചെയ്യുന്നു, ശക്തമായ ട്രെൻഡ് സ്ഥാപിക്കാതെ. അത്തരം പരിസ്ഥിതികളിൽ, ലളിതമായ ബൈ-ആൻഡ്-ഹോൾഡ് തന്ത്രം ശൂന്യ റിട്ടേൺസ് നൽകിയേക്കാം, എന്നാൽ ഗ്രിഡ് തന്ത്രം ഓരോ ചെറിയ ഓസിലേഷനിൽ നിന്നും മൂല്യം പിടിക്കാം.

Automation വഴി വോളറ്റിലിറ്റി ലഘൂകരണം

വോളറ്റിലിറ്റി പലപ്പോഴും റിസ്കായി കാണപ്പെടുന്നു, എന്നാൽ ഗ്രിഡ് സിസ്റ്റങ്ങൾ ഉപയോഗിക്കുന്ന ലിക്വിഡിറ്റി പ്രൊവൈഡർമാർക്ക് അത് വരുമാനത്തിന്റെ സ്രോതസ്സാണ്. വില മൂവ്മെന്റുകൾക്കുള്ള പ്രതികരണം ഓട്ടോമേറ്റ് ചെയ്തുകൊണ്ട്, ഗ്രിഡ് ട്രേഡിംഗ് നിക്ഷേപത്തിന്റെ വൈകാരിക ഘടകം നീക്കം ചെയ്യുന്നു. മനുഷ്യ ട്രേഡർമാർ പലപ്പോഴും ഡിപ്പുകളിൽ പാനിക് ആകുകയോ റാലികളിൽ യൂഫോറിക് ആകുകയോ ചെയ്യുന്നു, മോശം തീരുമാനങ്ങൾക്ക് നയിക്കുന്നു. ഓട്ടോമേറ്റഡ് സിസ്റ്റങ്ങൾ പ്രീ-ഡിഫൈൻഡ് ലോജിക്കിന് കർശനമായി പാലിക്കുന്നു.

കൂടാതെ, ഗ്രിഡ് ട്രേഡിംഗ് അസ്ഥായി നഷ്ടം ലഘൂകരണത്തിന്റെ ഒരു രൂപമായി പ്രവർത്തിക്കുന്നു. ഒരു സ്റ്റാൻഡേർഡ് ലിക്വിഡിറ്റി പൂളിൽ, ഒരു ആസ്തിയുടെ വില മറ്റൊന്നിൽ നിന്ന് ഗണ്യമായി വ്യതിചലിക്കുകയാണെങ്കിൽ, പ്രൊവൈഡർ ഡെപ്രിക്കേറ്റിംഗ് ആസ്തിയുടെ വലിയ ബാഗ് പിടിക്കുന്നു. ഗ്രിഡ് ട്രേഡിംഗ് ഉപയോക്താവിന് അവർ ട്രേഡ് ചെയ്യാൻ തയ്യാറായ പ്രത്യേക പരിധി നിർവചിക്കാൻ അനുവദിക്കുന്നു. വില ഈ പരിധി വിട്ടാൽ, സിസ്റ്റം ട്രേഡിംഗ് നിർത്താൻ സെറ്റ് ചെയ്യാം, എക്സ്ട്രീം മാർക്കറ്റ് ക്രാഷുകളോ റൺ-അപ്പുകളോയുള്ള എക്സ്പോഷർ പരിമിതപ്പെടുത്തുന്നു.

ഗ്രിഡ് പാരാമീറ്ററുകളുടെ കസ്റ്റമൈസേഷൻ കൃത്യമായ റിസ്ക് മാനേജ്മെന്റിന് അനുവദിക്കുന്നു. ഉപയോക്താക്കൾ ഗ്രിഡ് സ്പേസിംഗ് (ഓർഡറുകൾ തമ്മിലുള്ള ഗ്യാപ്) ഉം ഗ്രിഡുകളുടെ മൊത്തം സംഖ്യയും ക്രമീകരിക്കാം. നാറോ സ്പേസിംഗ് കൂടുതൽ ട്രേഡുകൾ നിർവഹിക്കുന്നു, ട്രേഡിന് ഓരോന്നിലും ചെറിയ ലാഭങ്ങൾ, ഹൈ-ഫ്രീക്വൻസി സ്കാൽപ്പിംഗിന് അനുയോജ്യം. വൈഡർ സ്പേസിംഗ് കുറച്ച് ട്രേഡുകൾ നിർവഹിക്കുന്നു പക്ഷേ വലിയ വില മൂവ്മെന്റുകൾ പിടിക്കുന്നു.

Asset Classes-കൾ അകാര്യം

വോളറ്റൈൽ ക്രിപ്റ്റോകറൻസികളുമായി പലപ്പോഴും ബന്ധപ്പെട്ടിരിക്കുമ്പോഴും, ഗ്രിഡ് ട്രേഡിംഗ് ലോജിക് വെർസറ്റൈൽ ആണ്. ഇത് സ്റ്റേബിൾകോയിൻ പെയറുകളിൽ (ഉദാ. USDT/USDC) ലഘുവായ ഫ്ലക്ച്വേഷനുകൾ പിടിക്കാൻ മിനിമൽ റിസ്കുമായി പ്രയോഗിക്കാം. ഇത് ഫ്യൂച്ചേഴ്സ് മാർക്കറ്റുകളിലും ഉപയോഗിക്കപ്പെടുന്നു, അവിടെ ട്രേഡർമാർ അവരുടെ ഗ്രിഡ് തന്ത്രങ്ങൾക്ക് ലെവറേജ് പ്രയോഗിക്കാം.

ലെവറേജ്ഡ് ഗ്രിഡ് ട്രേഡിംഗ് സാധ്യതയുള്ള ലാഭങ്ങളും റിസ്കുകളും വർദ്ധിപ്പിക്കുന്നു. ഗ്രിഡ് ഓർഡറുകളുടെ വലുപ്പം വർദ്ധിപ്പിക്കാൻ ഫണ്ടുകൾ ബോറോ ചെയ്തുകൊണ്ട്, ഒരു ട്രേഡർ താരതമ്യേന ചെറിയ വില മൂവ്മെന്റുകളിൽ നിന്ന് ഗണ്യമായ വരുമാനം ജനറേറ്റ് ചെയ്യാം. എന്നിരുന്നാലും, ഇത് ഗ്രിഡ് റേഞ്ചിനെതിരെ വിപണി ഷാർപ്പായി മൂവ് ചെയ്താൽ ലിക്വിഡേഷൻ റിസ്ക് സൃഷ്ടിക്കുന്നു.

ബിഗിന്നേഴ്സിന്, സ്പോട്ട് മാർക്കറ്റ് ഗ്രിഡ് ട്രേഡിംഗ് സാധാരണയായി ശുപാർശ ചെയ്യുന്നു. ഇത് ഡെറിവേറ്റീവുകൾക്ക് പകരം യഥാർത്ഥ ആസ്തികളുമായി ട്രേഡ് ചെയ്യുന്നു, ലിക്വിഡേഷൻ റിസ്ക് ഇല്ലാതാക്കുന്നു. സ്പോട്ട് ഗ്രിഡ് ട്രേഡിംഗിലെ ഏറ്റവും മോശം സാഹചര്യം മൂല്യം കുറഞ്ഞ ആസ്തികളുടെ പോർട്ട്ഫോളിയോ പിടിക്കുന്നതാണ്, മാർജിൻ കോളിന് പകരം മുഴുവൻ പ്രിൻസിപ്പൽ നഷ്ടപ്പെടുന്നതിന് പകരം.

Lending Protocols ഉം Yield Generation ഉം

ലിക്വിഡിറ്റി പ്രദാനം ട്രേഡിംഗ് പെയറുകളിൽ പരിമിതപ്പെടുന്നില്ല. ലെൻഡിംഗ് മാർക്കറ്റ് ക്രിപ്റ്റോ ഇക്കോസിസ്റ്റത്തിന്റെ വലിയ സെക്ടറാണ്, അവിടെ ലിക്വിഡിറ്റി ഡെപ്പോസിറ്റർമാരിൽ നിന്ന് സോഴ്സ് ചെയ്യപ്പെടുകയും ബോറോവർമാർക്ക് നൽകപ്പെടുകയും ചെയ്യുന്നു. ഈ മെക്കാനിസം പരമ്പരാഗത ബാങ്കിംഗിനെ പ്രതിഫലിപ്പിക്കുന്നു പക്ഷേ കൂടുതൽ സുതാര്യതയും വേഗതയും ഉണ്ട്.

ക്രിപ്റ്റോ ലെൻഡിംഗിന്റെ ഘടന

ക്രിപ്റ്റോ ലെൻഡിംഗ് പ്ലാറ്റ്ഫോമുകൾ കാപിറ്റലിനുള്ള മാർക്കറ്റ്പ്ലേസുകളായി പ്രവർത്തിക്കുന്നു. ലെൻഡർമാർ അവരുടെ ഡിജിറ്റൽ ആസ്തികൾ ഒരു പൂളിലേക്ക് നിക്ഷേപിക്കുന്നു, അത് ബോറോവർമാർക്ക് ലഭ്യമാക്കുന്നു. ഈ ലിക്വിഡിറ്റി നൽകുന്നതിന് പകരം, ലെൻഡർമാർ പലിശ പ്രാപിക്കുന്നു. പലിശ നിരക്കുകൾ സാധാരണയായി ഡൈനാമിക് ആണ്, ഫണ്ടുകളുടെ സപ്ലൈയും ബോറോവർമാരിൽ നിന്നുള്ള ഡിമാൻഡും അനുസരിച്ച് നിർണയിക്കപ്പെടുന്നു.

ബോറോവർമാർ ഈ ഫണ്ടുകൾ ട്രേഡിംഗ് കാപിറ്റലിന്, ആർബിട്രേജിന്, അല്ലെങ്കിൽ വ്യക്തിഗത ലിക്വിഡിറ്റി ആവശ്യങ്ങൾക്ക് ഉപയോഗിക്കുന്നു. ക്രെഡിറ്റ് സ്കോറുകളെ ആശ്രയിക്കുന്ന പരമ്പരാഗത ലോണുകളിൽ നിന്ന് വ്യത്യസ്തമായി, ക്രിപ്റ്റോ ലോണുകൾ ഏതാണ്ട് പൂർണ്ണമായും കൊലാറ്ററലാൽ സുരക്ഷിതമാണ്. ഫണ്ട് ബോറോ ചെയ്യാൻ, ഒരു ഉപയോക്താവ് ലോൺ അളവിനെക്കാൾ വിലമായ ഒരു ക്രിപ്റ്റോകറൻസി ആസ്തി നിക്ഷേപിക്കണം.

ഈ ഓവർ-കൊലാറ്ററലൈസേഷൻ സിസ്റ്റത്തിന്റെ സോൾവൻസി ഉറപ്പാക്കുന്നു. ഒരു ബോറോവർ ഡിഫോൾട്ട് ചെയ്തോ അല്ലെങ്കിൽ അവരുടെ കൊലാറ്ററലിന്റെ മൂല്യം വളരെ കുറഞ്ഞോ ആണെങ്കിൽ, പ്ലാറ്റ്ഫോം ലെൻഡർമാരെ തിരിച്ചടയ്ക്കാൻ കൊലാറ്ററൽ സ്വയമേവ് വിൽക്കുന്നു. ഈ മെക്കാനിസം ലിക്വിഡിറ്റി പ്രൊവൈഡർമാരെ മോശം ഡെറ്റിൽ നിന്ന് സംരക്ഷിക്കുന്നു, അവരുടെ പ്രിൻസിപ്പൽ സുരക്ഷിതമാണെന്ന് ഉറപ്പാക്കുന്നു.

കൊലാറ്ററലൈസേഷനും Loan-to-Value Ratios ഉം

ലോൺ അളവും കൊലാറ്ററൽ മൂല്യവും തമ്മിലുള്ള ബന്ധം Loan-to-Value (LTV) ratio യാൽ നിർവചിക്കപ്പെടുന്നു. ഉദാഹരണത്തിന്, ഒരു പ്ലാറ്റ്ഫോം 50% LTV വാഗ്ദാനം ചെയ്യാം. ഇതിനർത്ഥം $5,000 ബോറോ ചെയ്യാൻ, ഒരു ഉപയോക്താവ് $10,000 വിലമായ Bitcoin കൊലാറ്ററലായി നിക്ഷേപിക്കണം.

LTV ratio ഒരു റിസ്ക് മാനേജ്മെന്റ് ടൂളായി പ്രവർത്തിക്കുന്നു. കുറഞ്ഞ LTV ratio-കൾ ലെൻഡർമാർക്ക് വലിയ സേഫ്റ്റി ബഫർ നൽകുന്നു. വിപണി ഡിപ്പ് ചെയ്താൽ, കൊലാറ്ററൽ മൂല്യം ലോൺ മൂല്യത്തിന് താഴെ വരുന്നതിന് മുമ്പ് ഗണ്യമായ സ്പേസ് ഉണ്ട്. ഉയർന്ന LTV ratio-കൾ ബോറോവർമാർക്ക് കൂടുതൽ കാപിറ്റൽ ഫലപ്രദമാക്കാൻ അനുവദിക്കുന്നു പക്ഷേ ലിക്വിഡേഷൻ റിസ്ക് വർദ്ധിപ്പിക്കുന്നു.

ലെൻഡിംഗ് ലിക്വിഡിറ്റിയിൽ ലിക്വിഡേഷൻ ഒരു നിർണായക ആശയമാണ്. കൊലാറ്ററലിന്റെ വിപണി മൂല്യം പ്രത്യേക ത്രെഷോൾഡിലേക്ക് (ഉദാ. 80% LTV) കുറഞ്ഞാൽ, മാർജിൻ കോൾ ട്രിഗർ ചെയ്യപ്പെടുന്നു. ബോറോവർ കൂടുതൽ കൊലാറ്ററൽ ചേർക്കുകയോ ലോണിന്റെ ഭാഗം തിരിച്ചടയ്ക്കുകയോ ചെയ്യണം. അവർ അത് ചെയ്യാതിരുന്നാൽ, പ്രോട്ടോക്കോൾ അവരുടെ ആസ്തികൾ ലിക്വിഡേറ്റ് ചെയ്യുന്നു. അജ്ഞാത പാർട്ടികൾക്ക് വിശ്വാസത്തോടെ ലെയിംഗ് ചെയ്യാൻ അനുവദിക്കുന്നത് കോൺട്രാക്ട് ടേമുകളുടെ ഈ ഓട്ടോമേറ്റഡ് എൻഫോഴ്സ്മെന്റാണ്.

Unsecured ഉം Flash Liquidity ഉം

ഏറ്റവും ക്രിപ്റ്റോ ലെൻഡിംഗ് കൊലാറ്ററലൈസ്ഡ് ആണെങ്കിലും, unsecured loans ഉം flash loans പോലുള്ള സ്പെഷലൈസ്ഡ് പ്രോഡക്ടുകൾക്കുള്ള ഉയർന്ന മാർക്കറ്റുകൾ ഉണ്ട്. Unsecured loans-ന് സാധാരണയായി കർശനമായ ഐഡന്റിറ്റി വെരിഫിക്കേഷനും ക്രെഡിറ്റ് അസെസ്മെന്റും ആവശ്യമാണ്, അവയെ പരമ്പരാഗത ഫിനാൻസ് (CeFi) മോഡലുകളിലേക്ക് അടുപ്പിക്കുന്നു. കൊലാറ്ററലില്ലാതെ റിപേമെന്റ് എൻഫോഴ്സ് ചെയ്യാൻ ബുദ്ധിമുട്ട് കാരണം പ്യുവർ ഡിസെൻട്രലൈസ്ഡ് പരിസ്ഥിതികളിൽ ഇവ കുറവാണ്.

Flash loans ബ്ലോക്ക്ചെയിൻസിൽ മാത്രം സാധ്യമായ ലിക്വിഡിറ്റി പ്രദാനത്തിന്റെ ഒരു യുണിക് ഫോമാണ്. ഇവ കൊലാറ്ററലൈസ്ഡല്ലാത്ത ലോണുകളാണ്, അ same blockchain transaction block-ൽ ബോറോ ചെയ്യുകയും റിപേ ചെയ്യുകയും വേണം. ട്രാൻസാക്ഷന്റെ അവസാനത്തോടെ ഫണ്ടുകൾ തിരിച്ച് നൽകിയില്ലെങ്കിൽ, മുഴുവൻ ലോൺ റിവേഴ്സ് ആകുന്നു, അത് സംഭവിച്ചിട്ടില്ലെന്ന പോലെ.

Flash loans ട്രേഡർമാർക്ക് വലിയ അളവ് കാപിറ്റൽ പിടിക്കാതെ വ്യത്യസ്ത എക്സ്ചേഞ്ചുകളിലൂടെ ഇൻസ്റ്റന്റ് ആർബിട്രേജ് നിർവഹിക്കാൻ അനുവദിക്കുന്നു. ലിക്വിഡിറ്റി പ്രൊവൈഡർമാർക്ക്, flash loans സീറോ ഡിഫോൾട്ട് റിസ്കോടെ വരുമാന സ്രോതസ്സ് നൽകുന്നു, കാരണം പ്രോട്ടോക്കോൾ ഫണ്ടുകൾ തിരിച്ച് നൽകപ്പെടുന്നുണ്ടോ അല്ലെങ്കിൽ ട്രാൻസാക്ഷൻ പൂർണ്ണമായി ഫെയിൽ ആകുന്നുണ്ടോ എന്ന് ഉറപ്പാക്കുന്നു.

സേവിംഗ്സ് അക്കൗണ്ടുകളും സ്റ്റേക്കിംഗ് മെക്കാനിസങ്ങൾ

ലിക്വിഡിറ്റി പ്രദാനത്തിന് കൂടുതൽ പാസീവ് സമീപനം തേടുന്നവർക്ക്, ക്രിപ്റ്റോ സേവിംഗ്സ് അക്കൗണ്ടുകളും സ്റ്റേക്കിംഗും സാധ്യമായ പാതകളാണ്. ഈ രീതികൾ ഉപയോക്താക്കൾക്ക് നിഷ്ക്രിയ ആസ്തികളിൽ വരുമാനം നേടാൻ അനുവദിക്കുന്നു, സജീവ മാനേജ്മെന്റ് ഇല്ലാതെ ഇക്കോസിസ്റ്റത്തിന്റെ സ്ഥിരതയ്ക്കും ലിക്വിഡിറ്റിക്കും സംഭാവന നൽകുന്നു.

സെൻട്രലൈസ്ഡ് vs. ഡിസെൻട്രലൈസ്ഡ് സേവിംഗ്സ്

ക്രിപ്റ്റോ സേവിംഗ്സ് അക്കൗണ്ടുകൾ centralized platforms (CeFi) ഉം decentralized protocols (DeFi) ഉം ഓഫർ ചെയ്യുന്നു. CeFi പ്ലാറ്റ്ഫോമുകൾ ബാങ്കുകൾ പോലെ പ്രവർത്തിക്കുന്നു. ഉപയോക്താക്കൾ ഫണ്ടുകൾ നിക്ഷേപിക്കുന്നു, പ്ലാറ്റ്ഫോം ലെൻഡിംഗും ഇൻവെസ്റ്റ്മെന്റ് തന്ത്രങ്ങളും മാനേജ് ചെയ്ത് വരുമാനം ജനറേറ്റ് ചെയ്യുന്നു. ഈ പ്ലാറ്റ്ഫോമുകൾ പലപ്പോഴും ഉപയോക്തൃസൗഹൃദ ഇന്റർഫേസുകളും കസ്റ്റമർ സപ്പോർട്ടും ഓഫർ ചെയ്യുന്നു, ബിഗിന്നേഴ്സിന് ആക്സസിബിൾ ആക്കുന്നു.

എന്നിരുന്നാലും, CeFi സേവിംഗ്സ് അക്കൗണ്ടുകൾ കൗൺടർപാർട്ടി റിസ്ക് ഉൾപ്പെടുന്നു. ഉപയോക്താവ് പ്ലാറ്റ്ഫോം ഫണ്ടുകൾ ഉത്തരവാദിത്തത്തോടെ മാനേജ് ചെയ്യുകയും സോൾവന്റ് ആകുകയും ചെയ്യുമെന്ന് വിശ്വസിക്കണം. വിപരീതമായി, DeFi സേവിംഗ്സ് പ്രോട്ടോക്കോളുകൾ ലെൻഡിംഗ് പ്രക്രിയ ഓട്ടോമേറ്റ് ചെയ്യാൻ സ്മാർട്ട് കോൺട്രാക്ടുകൾ ഉപയോഗിക്കുന്നു. ഉപയോക്താക്കൾ ഫണ്ടുകൾ നേരിട്ട് കോൺട്രാക്ടിലേക്ക് നിക്ഷേപിക്കുന്നു, അത് കാപിറ്റൽ ബോറോവർമാരിലേക്കോ ലിക്വിഡിറ്റി പൂളുകളിലേക്കോ റൂട്ട് ചെയ്യുന്നു.

DeFi പ്രോട്ടോക്കോളുകൾ പലപ്പോഴും ഉയർന്ന സുതാര്യത നൽകുന്നു, കാരണം എല്ലാ ട്രാൻസാക്ഷനുകളും റിസർവ് ലെവലുകളും ബ്ലോക്ക്ചെയിനിൽ വെരിഫൈ ചെയ്യാം. എന്നിരുന്നാലും, അവ സ്മാർട്ട് കോൺട്രാക്ട് റിസ്ക് സൃഷ്ടിക്കുന്നു. പ്രോട്ടോക്കോളിനെ ഗവേൺ ചെയ്യുന്ന കോഡിൽ ഒരു ബഗോ വൾനറബിലിറ്റിയോ ഉണ്ടെങ്കിൽ, അത് എക്സ്പ്ലോയിറ്റ് ചെയ്യപ്പെടാം, ഫണ്ടുകളുടെ നഷ്ടത്തിന് നയിക്കാം.

നെറ്റ്വർക്ക് സുരക്ഷയ്ക്കും ലിക്വിഡിറ്റിക്കും വേണ്ടി സ്റ്റേക്കിംഗ്

സ്റ്റേക്കിംഗ് സേവിംഗ്സുമായി പലപ്പോഴും കൺഫ്ലേറ്റ് ചെയ്യപ്പെടുന്ന വ്യത്യസ്ത മെക്കാനിസമാണ്. Ethereum അല്ലെങ്കിൽ Solana പോലുള്ള Proof-of-Stake (PoS) ബ്ലോക്ക്ചെയിൻസിൽ, സ്റ്റേക്കിംഗ് നെറ്റ്വർക്കിന്റെ സുരക്ഷയും ട്രാൻസാക്ഷൻ വാലിഡേഷനും സപ്പോർട്ട് ചെയ്യാൻ ടോക്കണുകൾ ലോക്ക് ചെയ്യുന്നു. ട്രാൻസാക്ഷനുകൾ പ്രോസസ് ചെയ്യുന്ന വാലിഡേറ്റർമാർ അവർ പിടിക്കുന്ന സ്റ്റേക്കിന്റെ അളവിനെ ആശ്രയിച്ച് തിരഞ്ഞെടുക്കപ്പെടുന്നു.

ഉപയോക്താക്കൾ അവരുടെ ടോക്കണുകൾ സ്റ്റേക്ക് ചെയ്യുമ്പോൾ, അവർ നെറ്റ്വർക്കിന്റെ സുരക്ഷാ ലെയറിന് ലിക്വിഡിറ്റി നൽകുന്നു. പ്രതിഫലമായി, അവർ newly minted tokens അല്ലെങ്കിൽ ട്രാൻസാക്ഷൻ ഫീസ് രൂപത്തിൽ റിവാർഡുകൾ പ്രാപിക്കുന്നു. ബ്ലോക്ക്ചെയിൻ പ്രവർത്തനക്ഷമവും ആക്രമണങ്ങളിൽ നിന്ന് സുരക്ഷിതവുമായി നിലനിർത്തുന്ന ലിക്വിഡിറ്റി പ്രദാനത്തിന്റെ അടിസ്ഥാന രൂപമാണിത്.

ലിക്വിഡ് സ്റ്റേക്കിംഗ് ഈ ആശയത്തിന്റെ പരിണാമമാണ്. പരമ്പരാഗത സ്റ്റേക്കിംഗിൽ, ആസ്തികൾ ലോക്ക് ചെയ്യപ്പെടുകയും ഉപയോഗിക്കാനാകാതിരിക്കുകയും ചെയ്യുന്നു. ലിക്വിഡ് സ്റ്റേക്കിംഗ് പ്രോട്ടോക്കോളുകൾ സ്റ്റേക്ക് ചെയ്ത ആസ്തിയെ പ്രതിനിധീകരിക്കുന്ന ഒരു ഡെറിവേറ്റീവ് ടോക്കൺ ഇഷ്യൂ ചെയ്യുന്നു. ഇത് ഉപയോക്താക്കൾക്ക് സ്റ്റേക്കിംഗ് റിവാർഡുകൾ നേടാൻ അനുവദിക്കുന്നു, അതേസമയം മറ്റ് DeFi ആപ്ലിക്കേഷനുകളിൽ ഉപയോഗിക്കാവുന്ന ട്രേഡബിൾ ടോക്കൺ നിലനിർത്തുന്നു, കാപിറ്റൽ ഫലപ്രദത വളരെ വർദ്ധിപ്പിക്കുന്നു.

സ്റ്റേബിൾകോയിൻ യീൽഡ് തന്ത്രങ്ങൾ

റിസ്ക്-അവേഴ്സ് ലിക്വിഡിറ്റി പ്രൊവൈഡർമാർക്കുള്ള ജനപ്രിയ തന്ത്രം സ്റ്റേബിൾകോയിനുകൾ ഉപയോഗിക്കുന്നതാണ്. സ്റ്റേബിൾകോയിനുകൾ US Dollar പോലുള്ള ഫിയറ്റ് കറൻസികളുടെ മൂല്യത്തോട് പെഗ്ഡ് ചെയ്ത ക്രിപ്റ്റോകറൻസികളാണ്. സേവിംഗ്സ് അക്കൗണ്ടുകളിലോ ലെൻഡിംഗ് പൂളുകളിലോ സ്റ്റേബിൾകോയിനുകൾ നിക്ഷേപിച്ചുകൊണ്ട്, ഉപയോക്താക്കൾ Bitcoin അല്ലെങ്കിൽ Ethereum പോലുള്ള ആസ്തികളുടെ വില വോളറ്റിലിറ്റിക്ക് എക്സ്പോഷർ ഇല്ലാതെ പലിശ നേടാം.

സ്റ്റേബിൾകോയിനുകളിലെ പലിശ നിരക്കുകൾ പരമ്പരാഗത ഫിയറ്റ് സേവിംഗ്സ് അക്കൗണ്ടുകളെക്കാൾ ഉയർന്നതാണ്. ക്രിപ്റ്റോ മാർക്കറ്റിൽ സ്റ്റേബിൾകോയിൻ ലിക്വിഡിറ്റിക്കുള്ള ഉയർന്ന ഡിമാൻഡ് കാരണം. ട്രേഡർമാർ പൊസിഷനുകൾ എന്റർ ചെയ്യാനും എക്സിറ്റ് ചെയ്യാനും സ്റ്റേബിൾകോയിനുകൾ ആവശ്യപ്പെടുന്നു, ബോറോവർമാർ ലെവറേജിന് അവ ആവശ്യപ്പെടുന്നു. ഈ സ്ട്രക്ച്ചറൽ ഡിമാൻഡ് സ്റ്റേബിൾ, ഡോളർ-പെഗ്ഡ് ലിക്വിഡിറ്റി നൽകാൻ തയ്യാറുള്ള പ്രൊവൈഡർമാർക്ക് വരുമാനം ഉത്തേജിപ്പിക്കുന്നു.

എക്സ്ചേഞ്ച് തരങ്ങൾ ഉം ഫീ സ്ട്രക്ച്ചറുകൾ

ലിക്വിഡിറ്റി നൽകുന്ന സ്ഥലം ഫീ സ്ട്രക്ച്ചറും പ്രൊവൈഡറിനുള്ള സാധ്യതയുള്ള ലാഭവും നിർണയിക്കുന്നു. വ്യത്യസ്ത എക്സ്ചേഞ്ച് തരങ്ങൾ തമ്മിലുള്ള ന്യൂവൻസുകൾ മനസ്സിലാക്കുന്നത് റിട്ടേൺസ് ഒപ്റ്റിമൈസ് ചെയ്യാൻ നിർണായകമാണ്.

Maker vs. Taker Dynamics

ഏതാണ്ട് എല്ലാ ട്രേഡിംഗ് പരിസ്ഥിതികളിലും, ഫീസുകൾ രണ്ട് വിഭാഗങ്ങളായി തിരിക്കുന്നു: maker fees ഉം taker fees ഉം. Makers ലിക്വിഡിറ്റി പ്രൊവൈഡർമാരാണ്. അവർ ഓർഡർ ബുക്കിൽ ഇരിക്കുന്ന ലിമിറ്റ് ഓർഡറുകൾ സ്ഥാപിക്കുന്നു, നിറവേറ്റാൻ കാത്തിരിക്കുന്നു. അങ്ങനെ ചെയ്തുകൊണ്ട്, അവർ "മാർക്കറ്റ് മേക്ക്" ചെയ്യുന്നു, ആഴവും സ്ഥിരതയും ചേർക്കുന്നു.

Takers ഉടൻച്ചെയ്യാവുന്ന ലിക്വിഡിറ്റി ആവശ്യപ്പെടുന്ന ട്രേഡർമാരാണ്. അവർ ബുക്കിലെ നിലവിലുള്ള ഓർഡറുകൾക്കെതിരെ ഉടൻ നിറവേറ്റപ്പെടുന്ന മാർക്കറ്റ് ഓർഡറുകൾ സ്ഥാപിക്കുന്നു. Takers വിപണിയിൽ നിന്ന് ലിക്വിഡിറ്റി "ടേക്ക്" ചെയ്യുന്നു. ലിക്വിഡിറ്റി വിലമായതിനാൽ, എക്സ്ചേഞ്ചുകൾ സാധാരണയായി takers-ന് ഉയർന്ന ഫീസ് ചാർജ് ചെയ്യുകയും makers-ന് കുറഞ്ഞ ഫീസ് ഓഫർ ചെയ്യുകയും ചെയ്യുന്നു.

ചില അഡ്വാൻസ്ഡ് ട്രേഡിംഗ് ഇക്കോസിസ്റ്റങ്ങളിൽ, makers സീറോ ഫീസ് അടയ്ക്കാം അല്ലെങ്കിൽ റിബേറ്റ് പ്രാപിക്കാം. ഈ നെഗറ്റീവ് ഫീ സ്ട്രക്ച്ചർ ഉപയോക്താവിനെ ലിക്വിഡിറ്റി നൽകാൻ പെയ് ചെയ്യുന്നു. പ്രൊഫഷണൽ മാർക്കറ്റ് മേക്കർമാരും അൽഗോരിത്മിക് ട്രേഡർമാരുംക്ക്, ഈ റിബേറ്റുകൾ പിടിക്കുന്നത് പ്രധാന വരുമാന സ്രോതസ്സാണ്.

സീറോ-ഫീ ട്രേഡിംഗ് മോഡലുകൾ

ചില എക്സ്ചേഞ്ചുകൾ ഉപയോക്താക്കളെ ആകർഷിക്കാൻ സീറോ-ഫീ ട്രേഡിംഗ് മോഡലുകൾ സ്വീകരിച്ചു. ഈ സാഹചര്യങ്ങളിൽ, പ്ലാറ്റ്ഫോം പ്രത്യേക പെയറുകളിലോ സ്പോട്ട് ട്രേഡിംഗിനോഴോ ഫീസ് റദ്ദാക്കാം. ട്രേഡർക്ക് ഇത് ഗുണം നൽകുമ്പോൾ, ലിക്വിഡിറ്റി പ്രൊവൈഡർമാരുടെ ഇൻസെന്റീവുകൾ മാറ്റുന്നു.

സീറോ-ഫീ പ്ലാറ്റ്ഫോമുകളിൽ, എക്സ്ചേഞ്ച് വൈഡർ സ്പ്രെഡുകൾ അല്ലെങ്കിൽ മാർജിൻ ട്രേഡിംഗിലെ പലിശ വഴി വരുമാനം ജനറേറ്റ് ചെയ്യണം. ഒരു ലിക്വിഡിറ്റി പ്രൊവൈഡർക്ക്, സീറോ-ഫീ പരിസ്ഥിതി നേരിട്ടുള്ള ട്രേഡിംഗ് ഫീസ് നേടാൻ ഇല്ലാത്തത് സൂചിപ്പിക്കാം. എന്നിരുന്നാലും, ഈ പ്ലാറ്റ്ഫോമുകൾ പലപ്പോഴും ഉയർന്ന വോളിയം ഉണ്ട്, ബൈയും സെല്ലും വില തമ്മിലുള്ള സ്പ്രെഡ് പിടിക്കുന്ന തന്ത്രങ്ങൾക്ക് ഗുണകരമാകാം.

"സീറോ-ഫീ" സ്ട്രക്ച്ചറുകളുടെ യഥാർത്ഥ ചെലവ് വിശകലനം ചെയ്യുന്നത് പ്രധാനമാണ്. പലപ്പോഴും, ചെലവ് സ്പ്രെഡിലോ വിത്ത്ഡ്രോവൽ ഫീസുകളിലോ മറച്ചുവെച്ചിരിക്കുന്നു. പ്രൊവൈഡർമാർ എക്സ്പ്ലിസിറ്റ് ഫീ വരുമാനമില്ലാത്തതിൽ കാപിറ്റൽ ഡെപ്ലോയ്മെന്റ് ജസ്റ്റിഫൈ ചെയ്യുന്ന지 വോളിയവും സ്പ്രെഡ് കാപ്ചറും കണക്കാക്കണം.

ഹൈബ്രിഡ് ഉം ഡെറിവേറ്റീവ് എക്സ്ചേഞ്ചുകൾ

ഹൈബ്രിഡ് എക്സ്ചേഞ്ചുകൾ സെൻട്രലൈസ്ഡ് സ്പീഡും ഡിസെൻട്രലൈസ്ഡ് സുരക്ഷയും ബ്ലെൻഡ് ഓഫർ ചെയ്യുന്നു. ലിക്വിഡിറ്റി പ്രൊവൈഡർമാർക്ക്, ഈ പ്ലാറ്റ്ഫോമുകൾ യുണിക് അവസരങ്ങൾ ഓഫർ ചെയ്യാം. അവ നോൺ-കസ്റ്റോഡിയൽ ലിക്വിഡിറ്റി പ്രദാനം അനുവദിക്കാം, ഇൻസ്റ്റിറ്റ്യൂഷണൽ ട്രേഡർമാരെ ആകർഷിക്കുന്ന ഹൈ-പെർഫോമൻസ് ഓർഡർ ബുക്ക് നിലനിർത്തുന്നു.

ഫ്യൂച്ചേഴ്സും ഓപ്ഷന്സ് ട്രേഡിംഗ് സുഗമമാക്കുന്ന ഡെറിവേറ്റീവ് എക്സ്ചേഞ്ചുകൾക്ക് മാസിവ് ലിക്വിഡിറ്റി ആവശ്യമാണ്. ഈ പ്ലാറ്റ്ഫോമുകൾ ട്രേഡർമാർക്ക് അണ്ടർലൈയിംഗ് ആസ്തി പിടിക്കാതെ വില മൂവ്മെന്റുകളിൽ സ്പെക്കുലേറ്റ് ചെയ്യാൻ അനുവദിക്കുന്നു. ഡെറിവേറ്റീവ് പ്ലാറ്റ്ഫോമുകളിലെ ലിക്വിഡിറ്റി പ്രൊവൈഡർമാർ ഈ ലെവറേജ്ഡ് പൊസിഷനുകളുടെ കൗൺടർപാർട്ടിയായി പ്രവർത്തിക്കുന്നു.

ഡെറിവേറ്റീവ് എക്സ്ചേഞ്ചുകളിലെ റിസ്ക് പ്രൊഫൈൽ ഉയർന്നതാണ്. പ്രൊവൈഡർമാർ ലെവറേജ്ഡ് പൊസിഷനുകളിലുള്ള എക്സ്പോഷറും റാപ്പിഡ് മാർക്കറ്റ് മൂവ്സും മാനേജ് ചെയ്യണം, അത് മാസ് ലിക്വിഡേഷനുകളിലേക്ക് കാസ്കേഡ് ചെയ്യാം. എന്നിരുന്നാലും, ലെവറേജ്ഡ് ട്രേഡിംഗ് വോളിയത്തിൽ നിന്നുള്ള ഫീസുകൾ സ്പോട്ട് മാർക്കറ്റുകളെക്കാൾ ഗണ്യമായി ഉയർന്നതാണ്, സോഫിസ്റ്റിക്കേറ്റഡ് പ്രൊവൈഡർമാർക്ക് റിസ്ക് പ്രീമിയം ഓഫർ ചെയ്യുന്നു.

റിസ്ക് മാനേജ്മെന്റും സുരക്ഷാ പരിഗണനകളും

DeFi ലിക്വിഡിറ്റി പ്രദാനത്തിൽ പങ്കെടുക്കുന്നതും ക്രിപ്റ്റോ എക്സ്ചേഞ്ചുകൾ ഉപയോഗിക്കുന്നതും സാങ്കേതിക വൾനറബിലിറ്റികളിൽ നിന്ന് മാർക്കറ്റ് ഡൈനാമിക്സിലേക്കുള്ള സങ്കീർണ്ണ റിസ്ക് ഭൂപ്രകൃതി നാവിഗേറ്റ് ചെയ്യുന്നു. പ്രൊവൈഡർമാർ അവരുടെ കാപിറ്റൽ സംരക്ഷിക്കാൻ ശക്തമായ മിറ്റിഗേഷൻ തന്ത്രങ്ങൾ നടപ്പിലാക്കണം.

അസ്ഥായി നഷ്ടവും വോളറ്റിലിറ്റിയും

അസ്ഥായി നഷ്ടം AMM-കളിലെ ലിക്വിഡിറ്റി പ്രൊവൈഡർമാർക്കുള്ള പ്രധാന റിസ്കാണ്. ഇത് നിക്ഷേപിക്കപ്പെട്ട ആസ്തികളുടെ വില നിക്ഷേപിക്കപ്പെട്ട വിലയിൽ നിന്ന് വ്യതിചലിക്കുമ്പോൾ സംഭവിക്കുന്നു. AMM-കൾ ലിക്വിഡിറ്റി നിലനിർത്താൻ ഉപയോഗിക്കുന്ന ഗണിതശാസ്ത്രപരമായ ഫോർമുല കാരണം, പ്രൊവൈഡർ കുറഞ്ഞ മൂല്യമുള്ള ആസ്തിയുടെ കൂടുതൽ അളവും കൂടുതൽ മൂല്യമുള്ളതിന്റെ കുറഞ്ഞ അളവും പിടിക്കുന്നു.

നഷ്ടം "അസ്ഥായി" എന്ന് വിളിക്കപ്പെടുന്നു കാരണം വിലകൾ യഥാർത്ഥ അവസ്ഥയിലേക്ക് തിരികെ വന്നാൽ നഷ്ടം അപ്രത്യക്ഷമാകുന്നു. എന്നിരുന്നാലും, പ്രൊവൈഡർ വിലകൾ വ്യതിചലിക്കുമ്പോൾ അവരുടെ ലിക്വിഡിറ്റി വിത്ത്ഡ്രോ ചെയ്താൽ, നഷ്ടം സ്ഥായിയാകുന്നു. ഇത് ലഘൂകരിക്കാൻ, പ്രൊവൈഡർമാർ പലപ്പോഴും ഉയർന്ന കോറലേഷൻ ഉള്ള പെയറുകൾ (രണ്ട് സ്റ്റേബിൾകോയിനുകൾ പോലെ) തിരഞ്ഞെടുക്കുകയോ ഹെഡ്ജിംഗ് തന്ത്രങ്ങൾ ഉപയോഗിക്കുകയോ ചെയ്യുന്നു.

ഗ്രിഡ് ട്രേഡിംഗ് ഈ തരം വോളറ്റിലിറ്റിക്കെതിരായ ഫങ്ഷണൽ ഹെഡ്ജ് ആയി പ്രവർത്തിക്കുന്നു. ഒരു റേഞ്ചിനുള്ളിൽ ലോ ബൈ ചെയ്ത് ഹൈ സെൽ ചെയ്തുകൊണ്ട്, തന്ത്രം കർവ് പ്രകാരം ലാഭങ്ങൾ റിയലൈസ് ചെയ്യുന്നു, പാസീവ് പൂളിൽ അസ്ഥായി നഷ്ടത്തിന് നഷ്ടപ്പെടാത്ത ഗെയിൻസ് ലോക്ക് ചെയ്യുന്നു.

പ്ലാറ്റ്ഫോം സുരക്ഷയും കസ്റ്റഡി

പ്ലാറ്റ്ഫോമിന്റെ സുരക്ഷ തന്നെ പരമാധികാരിയാണ്. സെൻട്രലൈസ്ഡ് എക്സ്ചേഞ്ചുകൾ ഉപയോക്തൃ ഫണ്ടുകൾ കസ്റ്റോഡിയൽ വാലറ്റുകളിൽ പിടിക്കുന്നു. എക്സ്ചേഞ്ച് ഹാക്ക് ആകുകയാണെങ്കിൽ, ഉപയോക്തൃ ഫണ്ടുകൾ റിസ്കിലാണ്. ഇത് ലഘൂകരിക്കാൻ, ടോപ്-ടയർ പ്ലാറ്റ്ഫോമുകൾ കോൾഡ് സ്റ്റോറേജ് ഉപയോഗിക്കുന്നു, അവിടെ ആസ്തികളുടെ വലിയ ഭൂരിഭാഗവും ഹാർഡ്വെയർ വാലറ്റുകളിൽ ഓഫ്ലൈനിൽ സൂക്ഷിക്കപ്പെടുന്നു, ഇന്റർനെറ്റ്-ബേസ്ഡ് ആക്രമണങ്ങൾക്ക് ആക്സസ് ഇല്ല.

ടു-ഫാക്ടർ ഓതന്റിക്കേഷൻ (2FA) ഒരു നിർണായക ഉപയോക്തൃ-സൈഡ് സുരക്ഷാ നടപടിയാണ്. ഇത് വിത്ത്ഡ്രോവലുകൾ ഓതന്റിക്കേറ്റ് ചെയ്യാൻ മൊബൈൽ ആപ്പിൽ നിന്നുള്ള കോഡ് പോലുള്ള രണ്ടാമത്തെ വെരിഫിക്കേഷൻ ആവശ്യപ്പെടുന്നു. പാസ്വേഡ് കompromised ആകുന്നു എങ്കിലും ഇത് അനൗതോറൈസ്ഡ് ആക്സസ് തടയുന്നു.

ഡിസെൻട്രലൈസ്ഡ് പ്രോട്ടോക്കോളുകളിൽ, സുരക്ഷാ ഓഡിറ്റുകൾ കോൾഡ് സ്റ്റോറേജിന്റെ തുല്യമാണ്. പ്രശസ്ത പ്രോട്ടോക്കോളുകൾ വൾനറബിലിറ്റികൾ തിരിച്ചറിയാൻ തേർഡ്-പാർട്ടി സുരക്ഷാ ഫേമുകളുടെ കർശനമായ കോഡ് റിവ്യൂകൾ വഹിക്കുന്നു. ഉപയോക്താക്കൾ അവർ ഇന്ററാക്ട് ചെയ്യുന്ന ഏത് പ്രോട്ടോക്കോളും ഓഡിറ്റ് ചെയ്യപ്പെട്ടിട്ടുണ്ടെന്നും ബഗ് ബൗണ്ടി പ്രോഗ്രാം ഉണ്ടെന്നും വെരിഫൈ ചെയ്യണം, വൈറ്റ്-ഹാറ്റ് ഹാക്കർമാരെ ഇഷ്യൂകൾ റിപ്പോർട്ട് ചെയ്യാൻ പ്രോത്സാഹിപ്പിക്കുന്നു, എക്സ്പ്ലോയിറ്റ് ചെയ്യുന്നതിന് പകരം.

റെഗുലേറ്ററി ഉം കംപ്ലയൻസ് റിസ്കുകൾ

ക്രിപ്റ്റോയുടെ റെഗുലേറ്ററി പരിസ്ഥിതി സ്ഥിരമായി മാറുന്നു. ഇന്ന് കംപ്ലയന്റ് ആയ പ്ലാറ്റ്ഫോമുകൾ നാളെ പുതിയ നിയമങ്ങൾ നേരിടാം. ഇത് ലെൻഡിംഗും സേവിംഗ്സ് പ്രോഡക്ടുകൾക്ക് പ്രത്യേകിച്ച് പ്രസക്തമാണ്, അവ പലപ്പോഴും ഫിനാൻഷ്യൽ റെഗുലേറ്റർമാരിൽ നിന്ന് സ്ക്രൂട്ടിനി ആകർഷിക്കുന്നു.

ഉപയോക്താക്കൾ ഒരു പ്ലാറ്റ്ഫോം പ്രവർത്തിക്കുന്ന ജൂറിസ്ഡിക്ഷൻ അറിയണം. റെഗുലേറ്റഡ് പ്ലാറ്റ്ഫോമുകൾ സാധാരണയായി കർശനമായ ഐഡന്റിറ്റി വെരിഫിക്കേഷൻ (KYC) പ്രോസസുകൾ ഉണ്ട് പക്ഷേ കൂടുതൽ ലീഗൽ പ്രൊട്ടക്ഷനുകൾ ഓഫർ ചെയ്യുന്നു. അറെഗുലേറ്റഡോ അനോണിമസോ പ്ലാറ്റ്ഫോമുകൾ കൂടുതൽ പ്രൈവസി ഓഫർ ചെയ്യുന്നു പക്ഷേ ഡിസ്പ്യൂട്ടോ ക്ലോഷറോ സംഭവിച്ചാൽ കുറഞ്ഞ റിക്രൂസ്.

കംപ്ലയൻസ് ടാക്സേഷനെയും ബാധിക്കുന്നു. പല ജൂറിസ്ഡിക്ഷനുകളിലും, ഓരോ സ്വാപ്പോ ട്രേഡോ പലിശ പേയ്മെന്റോ ടാക്സബിൾ ഇവന്റാണ്. ലിക്വിഡിറ്റി പ്രൊവൈഡർമാർ അവരുടെ ട്രാൻസാക്ഷനുകളുടെ വിശദമായ റെക്കോർഡുകൾ നിലനിർത്തണം, അവരുടെ വരുമാനം കൃത്യമായി റിപ്പോർട്ട് ചെയ്യാനും പെനാൽറ്റികൾ ഒഴിവാക്കാനും. പല പ്ലാറ്റ്ഫോമുകളും ഇപ്പോൾ ഈ കംപ്ലയൻസ് ബർഡനിൽ സഹായിക്കാൻ ടാക്സ് റിപ്പോർട്ടിംഗ് ടൂളുകൾ നൽകുന്നു.

| റിസ്ക് തരം | വിവരണം | ലഘൂകരണ തന്ത്രം |

|---|---|---|

| അസ്ഥായി നഷ്ടം | ആസ്തി വ്യതിചലനം മൂല്യ കുറവ് ഉണ്ടാക്കുന്നു | കോറലേറ്റഡ് പെയറുകൾ ട്രേഡ് ചെയ്യുക അല്ലെങ്കിൽ Grid Trading ഉപയോഗിക്കുക |

| പ്ലാറ്റ്ഫോം ഹാക്ക് | സുരക്ഷാ ബ്രീച്ച് മൂലം ഫണ്ട് നഷ്ടം | കോൾഡ് സ്റ്റോറേജ്, 2FA, ഹാർഡ്വെയർ വാലറ്റുകൾ ഉപയോഗിക്കുക |

| ലിക്വിഡേഷൻ | വില കുറവ് മൂലം കൊലാറ്ററൽ വിൽക്കപ്പെടുന്നു | കൺസർവേറ്റീവ് LTV ratioകൾ നിലനിർത്തുക |

പേയ്മെന്റ് രീതികളും ആക്സസിബിലിറ്റിയും നാവിഗേറ്റ് ചെയ്യുന്നു

ലിക്വിഡിറ്റി പ്രൊവൈഡർമാർ ഫലപ്രദമായി പ്രവർത്തിക്കാൻ, അവരുടെ കാപിറ്റലിനുള്ള ഫലപ്രദമായ ഓൺ-റാമ്പുകളും ഓഫ്-റാമ്പുകളും ആവശ്യമാണ്. ഒരു പ്ലാറ്റ്ഫോമിന്റെ ആക്സസിബിലിറ്റിയും സപ്പോർട്ട് ചെയ്യുന്ന പേയ്മെന്റ് രീതികളുടെ വൈവിധ്യവും മൊത്തത്തിലുള്ള ഉപയോക്തൃ അനുഭവത്തിൽ ഗണ്യമായ പങ്ക് വഹിക്കുന്നു.

ഫണ്ടിംഗ് ഉം വിത്ത്ഡ്രോവൽ ഓപ്ഷനുകൾ

ക്രിപ്റ്റോ ഇക്കോസിസ്റ്റത്തിലേക്കും പുറത്തേക്കും ഫിയറ്റ് കറൻസി മൂവ് ചെയ്യാനുള്ള കഴിവ് പലപ്പോഴും ആദ്യത്തെ തടസ്സമാണ്. ടോപ് എക്സ്ചേഞ്ചുകൾ ബാങ്ക് ട്രാൻസ്ഫറുകൾ, ക്രെഡിറ്റ് കാർഡുകൾ, PayPal പോലുള്ള ഡിജിറ്റൽ വാലറ്റുകൾ എന്നിവ ഉൾപ്പെടെ വിശാലമായ പേയ്മെന്റ് രീതികൾ സപ്പോർട്ട് ചെയ്യുന്നു. ബാങ്ക് ട്രാൻസ്ഫറുകൾ വലിയ തുകകൾക്ക് ഏറ്റവും ചെലവ് കുറഞ്ഞതാണ്, എങ്കിലും അവ സെറ്റിൽ ചെയ്യാൻ ഏതാനും ദിവസങ്ങൾ എടുക്കാം.

ക്രെഡിറ്റും ഡെബിറ്റ് കാർഡുകളും ഇൻസ്റ്റന്റ് സെറ്റിൽമെന്റ് ഓഫർ ചെയ്യുന്നു പക്ഷേ സാധാരണയായി ഉയർന്ന പ്രോസസിംഗ് ഫീസുകൾ വരുന്നു. ഈ ഫീസുകൾ ലിക്വിഡിറ്റി പ്രദാന തന്ത്രത്തിന്റെ സാധ്യതയുള്ള വരുമാനത്തെ നേരിട്ട് കഴിക്കുന്നു. അതിനാൽ, പ്രൊവൈഡർമാർ പലപ്പോഴും ബാങ്ക് വയറുകളോ P2P മാർക്കറ്റ്പ്ലേസുകളോ തിരഞ്ഞെടുക്കുന്നു, അവിടെ മറ്റ് ഉപയോക്താക്കളുമായി നേരിട്ട് നിരക്കുകൾ ചർച്ച ചെയ്യാം.

വിത്ത്ഡ്രോവൽ പരിമിതികൾ മറ്റൊരു ഫാക്ടറാണ്. ചില പ്ലാറ്റ്ഫോമുകൾ എത്ര കാപിറ്റൽ നീക്കം ചെയ്യാമെന്നുള്ള ദൈനംദിന അല്ലെങ്കിൽ മാസംതോറുമുള്ള പരിമിതികൾ ഏർപ്പെടുത്തുന്നു. വലിയ ലിക്വിഡിറ്റി പ്രൊവൈഡർമാർക്ക്, ഈ പരിമിതികൾ റിസ്ട്രിക്ടീവ് ആകാം. ഫണ്ടുകൾ ആക്സസിബിൾ ആണെങ്കിലും വിത്ത്ഡ്രോ ചെയ്യാത്ത ലിക്വിഡിറ്റി ട്രാപ്പുകൾ ഒഴിവാക്കാൻ കാപിറ്റൽ കമ്മിറ്റ് ചെയ്യുന്നതിന് മുമ്പ് അക്കൗണ്ട് ടയറുകളും വിത്ത്ഡ്രോവൽ പോളിസികളും വെരിഫൈ ചെയ്യുന്നത് അത്യാവശ്യമാണ്.

ഗ്ലോബൽ ആക്സസിബിലിറ്റിയും പരിമിതികളും

ക്രിപ്റ്റോ ഒരു ഗ്ലോബൽ മാർക്കറ്റാണ്, പക്ഷേ ആക്സസ് യൂണിഫോം അല്ല. പ്രാദേശിക നിയന്ത്രണങ്ങൾ പ്രത്യേക സേവനങ്ങൾ ചില രാജ്യങ്ങളിൽ പരിമിതപ്പെടുത്തുന്നു. ഉദാഹരണത്തിന്, ഡെറിവേറ്റീവ് ട്രേഡിംഗോ ഹൈ-യീൽഡ് ലെൻഡിംഗ് പ്രോഡക്ടുകളോ കർശന ഫിനാൻഷ്യൽ കൺട്രോളുകളുള്ള ജൂറിസ്ഡിക്ഷനുകളിൽ നിരോധിക്കപ്പെട്ടേക്കാം.

പ്ലാറ്റ്ഫോമുകൾ ഈ നിയമങ്ങൾ പാലിക്കാൻ ജിയോ-ബ്ലോക്കിംഗ് ഉപയോഗിക്കുന്നു. യുണൈറ്റഡ് സ്റ്റേറ്റ്സിലെ ഉപയോക്താവ് ഏഷ്യയിലെ ഉപയോക്താവിനെക്കാൾ വ്യത്യസ്ത ഇന്റർഫേസും ഫീച്ചർ സെറ്റും കാണാം. ഈ പരിമിതികൾ ബൈപാസ് ചെയ്യാൻ VPN ഉപയോഗിക്കുന്നത് പ്ലാറ്റ്ഫോമിന്റെ ടേമ്സ് ഓഫ് സർവീസ് ലംഘിക്കാം, അക്കൗണ്ട് ഫ്രീസിംഗിന് നയിക്കാം.

ഭാഷാ സപ്പോർട്ടും ലോക്കലൈസ്ഡ് കസ്റ്റമർ സർവീസും പ്ലാറ്റ്ഫോമിന്റെ ആക്സസിബിലിറ്റിയുടെ സൂചകങ്ങളാണ്. മികച്ച പ്ലാറ്റ്ഫോമുകൾ മൾട്ടിലിംഗ്വൽ സപ്പോർട്ടും ഇന്റർഫേസ് ഓപ്ഷനുകളും ഓഫർ ചെയ്യുന്നു, ഉപയോക്താക്കൾക്ക് സങ്കീർണ്ണ ഫിനാൻഷ്യൽ ടേമുകൾ അവരുടെ മാതൃഭാഷയിൽ നാവിഗേറ്റ് ചെയ്യാൻ ഉറപ്പാക്കുന്നു. ഇത് പ്ലാറ്റ്ഫോം മെക്കാനിക്സ് മനസ്സിലാക്കാത്തതിന് കാരണമായ എററുകളുടെ റിസ്ക് കുറയ്ക്കുന്നു.

നിഗമനം

DeFi ലിക്വിഡിറ്റി പ്രദാനത്തിന്റെ മെക്കാനിസങ്ങൾ കാപിറ്റൽ ജനറേഷനും വിപണി പങ്കാളിത്തത്തിനും വൈവിധ്യമുള്ള അവസരങ്ങൾ ഓഫർ ചെയ്യുന്നു. സ്റ്റേബിൾകോയിൻ സേവിംഗ്സ് അക്കൗണ്ടുകളുടെ ലാളിത്യത്തിൽ നിന്ന് അൽഗോരിത്മിക് ഗ്രിഡ് ട്രേഡിംഗിന്റെ സങ്കീർണ്ണതയിലേക്ക്, ഓരോ റിസ്ക് അപ്പറ്റൈറ്റിനും ഒരു തന്ത്രം ലഭ്യമാണ്. സ്വാപ്പുകൾ എങ്ങനെ റൂട്ട് ചെയ്യുന്നു, യീൽഡുകൾ എങ്ങനെ ജനറേറ്റ് ചെയ്യുന്നു, ഫീസുകൾ എങ്ങനെ വിതരണം ചെയ്യുന്നു എന്നിവയുടെ അടിസ്ഥാന മെക്കാനിക്സ് മനസ്സിലാക്കുന്നത് വിജയകരമായ ഇടപെടലിന്റെ ആദ്യ ചുവടാണ്.

എന്നിരുന്നാലും, ഈ അവസരങ്ങൾ അവരുടെ റിസ്കുകളിൽ നിന്ന് അവ്യയമാണ്. വോളറ്റിലിറ്റി, അസ്ഥായി നഷ്ടം, പ്ലാറ്റ്ഫോം സുരക്ഷ എന്നിവ സതർക്കതയും ഡിസിപ്ലിൻഡ് റിസ്ക് മാനേജ്മെന്റും ആവശ്യപ്പെടുന്ന സ്ഥിരമായ വെല്ലുവിളികളാണ്. പാസീവ് ഹോൾഡറിൽ നിന്ന് സജീവ ലിക്വിഡിറ്റി പ്രൊവൈഡറിലേക്കുള്ള മാറ്റം മൈൻഡ്സെറ്റ് മാറ്റം ആവശ്യപ്പെടുന്നു, കാപിറ്റൽ സംരക്ഷണത്തെ യീൽഡ് പേർസ്യൂട്ടിനൊപ്പം മുൻഗണന നൽകുന്നു. റോബസ്റ്റ് പ്ലാറ്റ്ഫോമുകൾ ഉപയോഗിച്ച്, ഗ്രിഡ് ട്രേഡിംഗ് പോലുള്ള ഓട്ടോമേറ്റഡ് തന്ത്രങ്ങൾ ഉപയോഗിച്ച്, കർശന സുരക്ഷാ പ്രോട്ടോക്കോളുകൾ നിലനിർത്തി, പങ്കാളികൾ ഈ ഡൈനാമിക് ഭൂപ്രകൃതി ഫലപ്രദമായി നാവിഗേറ്റ് ചെയ്യാം.

യഥാർത്ഥ ലിക്വിഡിറ്റി വോളിയത്തെക്കുറിച്ച് മാത്രമല്ല, വിപണി വോളറ്റിലിറ്റിക്കെതിരായ നിങ്ങളുടെ തന്ത്രത്തിന്റെ പ്രതിരോധശേഷിയെക്കുറിച്ചാണ്.