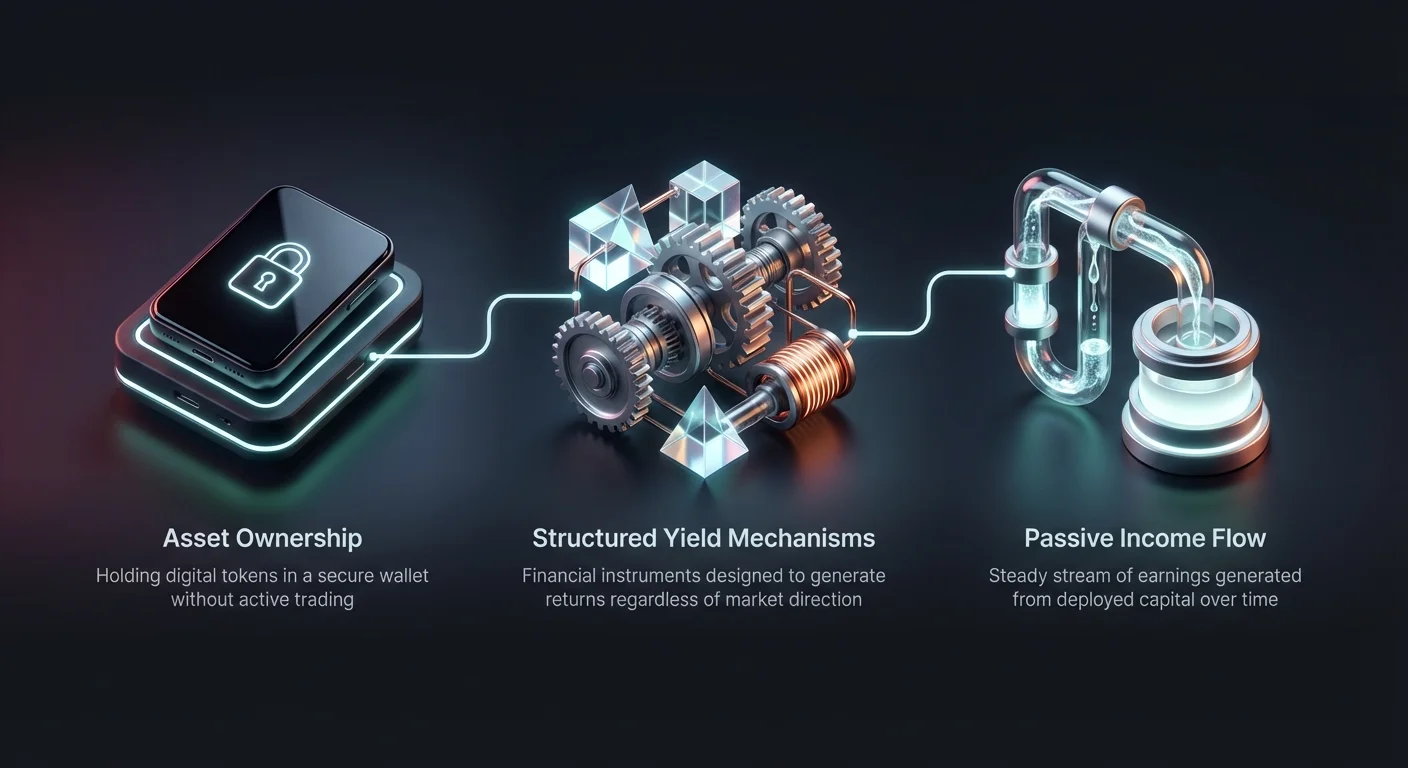

Skaitmeninių turto rinkos smarkiai evoliucionavo už paprastų „pirk ir laikyk“ strategijų ribų. Investuotojai dabar turi prieigą prie sudėtingų finansinių instrumentų, skirtų generuoti pajamingumą nepriklausomai nuo rinkos krypties. Šie mechanizmai, dažnai vadinami struktūruotais produktais, sujungia įvairius finansinius derivatyvus ir pagrindinius turtus, kad pasiūlytų pritaikytus rizikos ir atlygio profilius. Jie leidžia dalyviams uždirbti palūkanas, pasipelnyti iš volatilumo arba ieškoti apsaugos nuo kritimo judesių.

Šių produktų kilimas žymi brandą kriptovaliutų ekosistemoje. Ankstyvomis dienomis pelnas buvo generuojamas beveik išskirtinai iš turto vertės kilimo. Šiandien platformos siūlo mechanizmus, kurie imituoja tradicinius struktūruotus raštelius, randamus institucinėje finansijoje. Jie apima dvigubas investicijų strategijas, kurios monetizuoja rinkos požiūrius, diapazono ribų įrankius, pelno iš stagnacijos, ir pagrindinio kapitalo apsaugos sąskaitas, kurios prioritetizuoja kapitalo išsaugojimą.

Suprasti šių pasiūlymų mechanizmus yra būtina kiekvienam investuotojui, norinčiam diversifikuoti savo portfelį. Šie produktai dažnai naudoja sudėtingus derivatyvus, tokius kaip opcionai ir ateities sandoriai, fone, kad generuotų grąžą. Supakavę juos į vartotojui draugiškas sąsajas, biržos demokratizavo prieigą prie pažangių prekybos strategijų. Tačiau ši prieiga reikalauja gilesnio supratimo apie pagrindines rizikas ir veiklos struktūras.

Pajamingumo generavimo mechanizmai

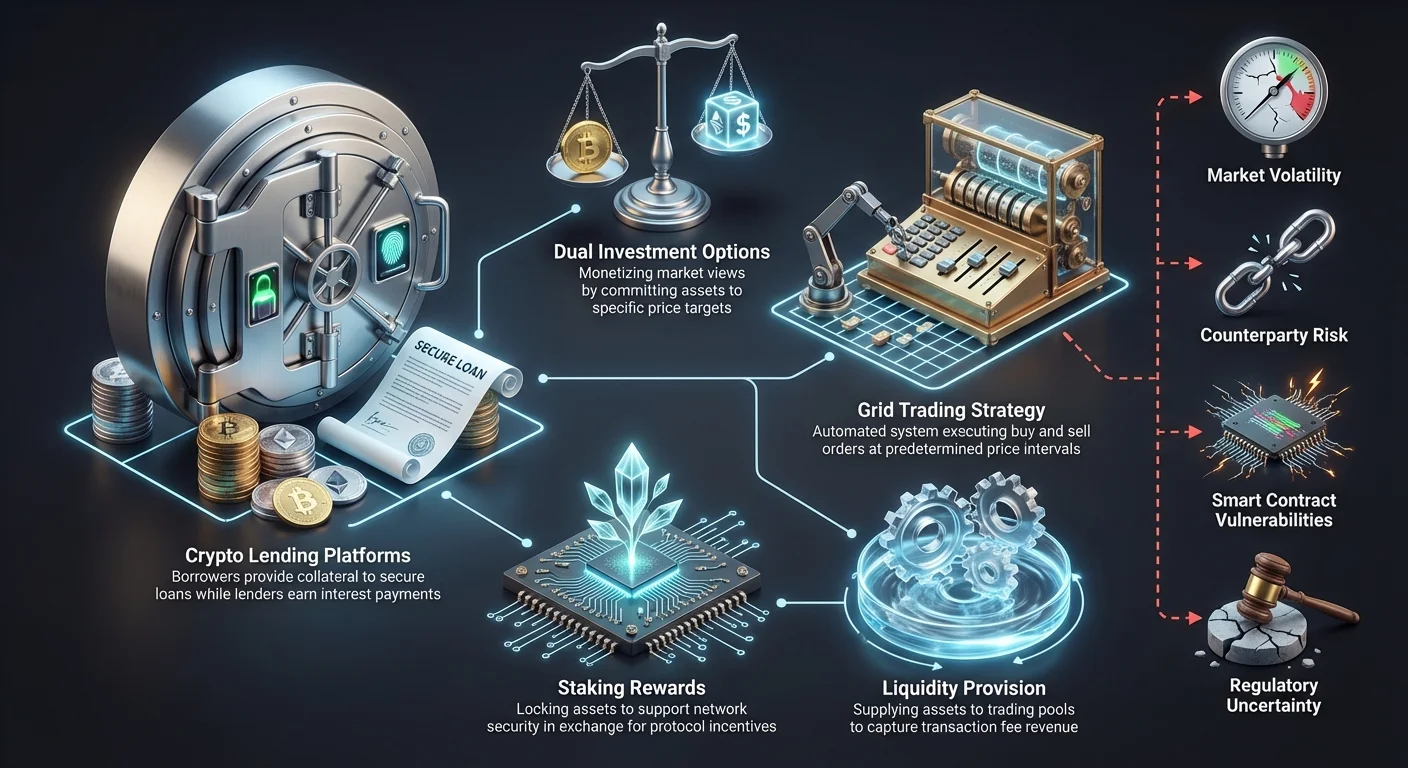

Kriptovaliutų erdvėje pajamingumas generuojamas keliais skirtingais keliais. Populiariausias metodas apima turto skolinimą skolininkams, kuriems reikia likvidumo prekybai ar veiklos tikslais. Platformos agreguoja šiuos indėlius ir juos skolina, dažnai reikalaujant iš skolininkų pateikti užstatą paskolai užtikrinti. Palūkanos, kurias moka skolininkai, tada dalijamos su indėlininkais, sukurdamos pasyvių pajamų srautą.

Kitas pagrindinis pajamingumo šaltinis kyla iš stakingo ir dalyvavimo blokų grandinės validacijoje. Nors tai skiriasi nuo skolinimo, vartotojo patirtis dažnai panaši. Investuotojai užrakina savo turtą, kad palaikytų tinklo saugumą, ir gauna atlygį mainais. Struktūruoti produktai gali sujungti šiuos stakingo atlygius su kitomis derivatyvų strategijomis, kad pagerintų bendrą procentinį pajamingumą, siūlydami mišrų produktą, subalansuojantį riziką ir grąžą.

Rinkos kūrimo ir likvidumo teikimo veikla taip pat vaidina lemiamą vaidmenį. Diapazono ribų ar tinklelio prekybos produktuose pajamingumas efektyviai generuojamas užgaudamas skirtumą tarp pirkimo ir pardavimo užsakymų. Automatizuodami šį procesą, platformos leidžia vartotojams pelnyti iš rinkos neefektyvumų ir volatilumo, nereikalaujant aktyviai valdyti kiekvienos operacijos. Tai paverčia rinkos triukšmą į nuoseklų potencialaus pelno šaltinį.

Tinklelio prekyba: pelnas iš šoninių rinkų

Tinklelio prekyba yra sisteminė strategija, tapusi pajamingumo generavimo pagrindu netrendinėse rinkose. Šis požiūris apima serijos pirkimo ir pardavimo užsakymų uždėjimą nustatytais kainos intervalais. Rezultuojanti struktūra primena tinklelį, dengiantį konkretų kainos diapazoną. Kai rinkos kaina krenta, sistema vykdo pirkimo užsakymus. Kai kaina kyla, ji suaktyvina pardavimo užsakymus.

Ši strategija ypač efektyvi volatiliose rinkose, kur turto kainos svyruoja nustatytame kanale be aiškios ilgalaikės tendencijos. Kriptovaliutų sektoriuje turtas dažnai leidžia reikšmingą laiką judėdamas šonu. Tinklelio prekyba automatizuoja „pirk pigiai, parduok brangiai“ procesą šių konsolidacijų metu. Ji pašalina poreikį nuolat stebėti ir eliminuoja emocinius sprendimus iš lygties.

Pagrindinis šio struktūruoto požiūrio pranašumas yra gebėjimas monetizuoti volatilumą. Užuot bijojus kainos svyravimų, tinklelio prekiautojas iš jų pelno. Kiekvienas mažas judesys aukštyn ar žemyn tinklelyje gali rezultuoti pelninga prekyba. Šių prekybų dažnumas lemia bendrą strategijos generuojamą pajamingumą.

Tinklelio strategijos parametrų nustatymas

Sėkmė tinklelio prekyboje labai priklauso nuo tinkamų parametrų konfigūravimo. Prekiautojai turi apibrėžti tinklelio viršutinę ir apatinę ribas. Šios ribos reprezentuoja diapazoną, kuriame investuotojas tikisi, kad turtas prekiaus. Jei kaina išeina už šio diapazono, strategija paprastai pristabdo ar sustoja, palikdama investuotojui atvirą poziciją, kuri reikalauja rankinio valdymo.

Tinklelio linijų skaičius yra kitas kritinis kintamasis. Tankus tinklelis su daug linijų vykdys prekybas dažniau ant mažesnių kainos judesių. Tačiau pelnas už prekybą bus mažesnis dėl mažesnio kainos skirtumo tarp pirkimų ir pardavimų. Priešingai, tinklelis su mažiau linijų reikalauja didesnių kainos judesių prekyboms suaktyvinti, bet siūlo didesnį pelną už individualią operaciją.

Investuotojai taip pat turi nuspręsti investicijų sumą kiekvienam tinklelio lygiui. Dauguma platformų leidžia uniformų kapitalo paskirstymą per tinklelį, o kitos siūlo aritmetinius ar geometrinius tarpus. Aritmetiniai tinkleliai turi lygias kainos skirtumus tarp lygių, o geometriniai išlaiko pastovų procentinį skirtumą. Teisingo tarpų pasirinkimas yra gyvybiškai svarbus optimizuojant pajamingumą pagal specifines turto volatilumo charakteristikas.

Dviguba investicija ir opcionais pagrįstos strategijos

Dvigubos investicijos produktai reprezentuoja struktūruoto pajamingumo kategoriją, kuri naudoja opcionų sutartis grąžai generuoti. Šie produktai leidžia investuotojams įsipareigoti turtą specifinei strategijai, kuri duoda aukštą palūkanų normą. Investicijos rezultatas priklauso nuo turto rinkos kainos nustatyta atsiskaitymo data. Tai efektyviai monetizuoja investuotojo norą pirkti pigiai ar parduoti brangiai.

Tipiniame dvigubos investicijos scenarijuje vartotojas gali įnešti stabilų coiną siekdamas pirkti kriptovaliutą žemesne kaina. Jei rinkos kaina nukrenta iki tikslo, stabilus coinas konvertuojamas į kriptovaliutą, efektyviai vykdant „pirk kritimą“ strategiją kartu uždirbant palūkanas. Jei kaina lieka virš tikslo, vartotojas išlaiko savo pradinį stabilų coiną plius sukauptas palūkanas.

Priešingai, kriptovaliuta laikantis vartotojas gali naudoti dvigubą investiciją parduoti aukštesne tikslo kaina. Jei rinka pakyla iki to lygio, turtas parduodamas, ir vartotojas gauna stabilų coiną plius palūkanas. Jei kaina nepasiekia tikslo, vartotojas išlaiko savo kriptovaliutą ir vis tiek uždirba aukštą pajamingumą. Ši struktūra leidžia investuotojams uždirbti grąžą laukiant jų tikslo įėjimo ar išėjimo kainų suaktyvėjimo.

Derivatyvų vaidmuo

Aukšti dvigubos investicijos produktų pajamingumai kyla iš opcionų rinkos. Kai vartotojas prenumeruoja dvigubos investicijos produktą, jis iš esmės parduoda opcioną platformai ar trečiajai šaliai. „Palūkanos“, mokamos vartotojui, finansiniais terminais yra premija, gauta už šio opciono pardavimą.

Įsitraukdami į šią strategiją, investuotojas atsisako neriboto augimo potencialo mainais į garantuotą pajamingumą. Pavyzdžiui, jei investuotojas sutinka parduoti Bitcoin už 50 000 USD, o kaina šauna iki 60 000 USD, jis privalo parduoti už 50 000 USD. Jis praleidžia papildomus 10 000 USD pelno, bet išlaiko produkto generuotą pajamingumą.

Šio kompromiso supratimas yra lemiamas. Tai nėra nerizikingos taupomosios sąskaitos. Rizika apima galimybių kaštus ir galimybę laikyti nuvertėjantį turtą, jei rinka juda prieš streiko kainą. Vartotojai turi būti patogūs su abiem galimais rezultatais: laikyti kriptovaliutą ar stabilų coiną, priklausomai nuo to, kaip rinka juda santykyje su streiko kaina.

Pagrindinio kapitalo apsauga ir taupomosios sąskaitos

Investuotojams, prioritetizuojantiems kapitalo išsaugojimą, kripto taupomosios sąskaitos ir pagrindinio kapitalo apsaugos produktai siūlo žemesnės rizikos alternatyvą. Šios platformos veikia panašiai kaip tradicinės banko taupomosios sąskaitos, bet veikia skaitmeninio turto ekosistemoje. Vartotojai įneša savo neveiksmingą turtą ir uždirba palūkanas laikui bėgant. Palūkanos paprastai generuojamos per skolinimo veiklas ar žemos rizikos arbitražo strategijas, kurias taiko platforma.

Pagrindinio kapitalo apsauga kripto dažnai orientuota į stabilus coinus. Kadangi šie turtys yra susieti su fiat valiutomis, tokiomis kaip JAV doleris, jie kenčia ne nuo ekstremalaus kainos volatilumo, susijusio su Bitcoin ar Ethereum. Įnešdami stabilus coinus į taupomąją sąskaitą, investuotojai gali uždirbti pajamingumą išlaikydami santykinai stabilų portfelio vertę. Tai daro juos patrauklia pasirinkimu konservatyviems investuotojams, įeinantiems į šią erdvę.

Svarbu pažymėti, kad „pagrindinio kapitalo apsauga“ kripto retai yra absoliuti taip pat kaip vyriausybės draudžiamos banko indėlių apsaugos. Apsauga reiškia turto vertės stabilumą ir platformos įsipareigojimą grąžinti pradinį indėlį. Tačiau sisteminės rizikos, išmaniųjų kontraktų gedimai ar platformos nemokumas lieka potencialiomis grėsmėmis, kurias investuotojai turi įvertinti.

| Savybė | Lankstus taupymas | Fiksuoto laikotarpio taupymas |

|---|---|---|

| Likvidumas | Aukštas (Išimti bet kada) | Žemas (Užrakintas laikotarpiui) |

| Palūkanų norma | Paprastai žemesnė | Paprastai aukštesnė |

| Tinkamumas | Trumpalaikis laikymas | Ilgalaikė investicija |

Lankstūs vs. fiksuoto laikotarpio sąskaitos

Kripto taupymo platformos paprastai siūlo du pagrindinius sąskaitų tipus: lankstų ir fiksuoto laikotarpio. Lankstios sąskaitos leidžia vartotojams išimti lėšas bet kada be baudos. Šis likvidumas idealus lėšoms, kurios gali prireikti prekybos galimybėms ar kasdienėms išlaidoms. Kompromisas tas, kad lankstios sąskaitos paprastai siūlo žemesnes palūkanų normas nei fiksuotos.

Fiksuoto laikotarpio sąskaitos reikalauja iš vartotojų užrakinti turtą specifiniam laikotarpiui, pvz., 30, 60 ar 90 dienų. Mainais į šį įsipareigojimą platformos siūlo aukštesnius metinius procentinius pajamingumus (APY). Ši struktūra leidžia platformai skolinti lėšas ilgesniam laikui su didesniu tikrumu, generuodama aukštesnę grąžą, kuri perduodama indėlininkui.

Pasirinkimas tarp lankstaus ir fiksuoto variantų priklauso nuo investuotojo laiko horizonto ir likvidumo poreikių. Kai kurie investuotojai naudoja „laiptelio“ strategiją, dalindami kapitalą per kelias fiksuoto laikotarpio sąskaitas su skirtingomis brandos datomis. Tai užtikrina, kad dalis jų kapitalo tampa likvidus reguliariais intervalais, vis tiek gaunant aukštesnes normas, susijusias su užrakintais terminais.

Skolinimo platformos ir užstatas

Kripto skolinimo platformos yra pajamingumo ekosistemos stuburas. Jos palengvina skaitmeninio turto skolinimą ir teikimą, sukurdamos likvidumo rinką. Skolininkai įneša savo kripto į likvidumo baseinus ar tiesiogiai skolininkams, uždirbdami palūkanas mainais. Šios palūkanos dažnai ženkliai aukštesnės nei tradicinių bankų normos dėl didelės sverto ir likvidumo paklausos kripto rinkoje.

Šiose platformose skolininkai dažnai yra prekiautojai, ieškantys sverto savo pozicijoms ar investuotojai, ieškantys likvidumo be apmokestinamo įvykio sukeliant pardavimą. Norėdami sumažinti default riziką, kripto paskolos beveik visada yra peružstatytos. Tai reiškia, kad skolininkai turi įnešti turtą, vertą daugiau nei paskolos suma.

Pavyzdžiui, skolininkas gali turėti įnešti 10 000 USD vertės Bitcoin, kad užtikrintų 5 000 USD paskolą stabiliais coinais. Tai suteikia saugos buferį skolininkui. Jei Bitcoin užstato vertė smarkiai nukrenta, platforma gali likviduoti užstatą, kad grąžintų paskolą, užtikrindama skolininko pagrindinio kapitalo apsaugą.

Paskolos ir vertės (LTV) santykiai

Paskolos ir vertės (LTV) santykis yra kritinis metrikas kripto skolinime. Jis reprezentuoja užstato vertės procentą, kuris yra skolinamas. Ankstesniame pavyzdyje 5 000 USD paskola, užtikrinta 10 000 USD užstatu, rezultuoja 50% LTV. Žemesni LTV santykiai paprastai kvalifikuoja žemesnėms palūkanų normoms, nes jie kelia mažesnę riziką skolininkui.

Platformos realiu laiku stebi LTV santykius. Jei užstato vertė nukrenta dėl rinkos volatilumo, LTV kyla. Jei jis peržengia specifinį slenkstį, skolininkas gauna maržos kvietimą, reikalaujantį pridėti daugiau užstato ar grąžinti dalį paskolos. Jei to nepadaro, sistema automatiškai likviduoja turtą.

Investuotojams, naudojantiems skolinimo platformas pajamingumui generuoti, LTV supratimas yra gyvybiškai svarbus. Tai paaiškina, kaip platforma valdo riziką. Platformos su konservatyviais LTV reikalavimais paprastai saugesnės skolininkams, nes turi didesnį buferį prieš rinkos kritimus. Priešingai, platformos, leidžiančios aukštus LTV santykius, kelia didesnę default riziką, bet gali siūlyti aukštesnes palūkanas kompensacijai.

Biržų tipų vertinimas struktūruotiems produktams

Struktūruotų pajamingumo produktų rinka padalinta tarp centralizuotų biržų (CEX), decentralizuotų biržų (DEX) ir hibridinių platformų. Centralizuotos biržos veikia kaip tarpininkai, valdydamos pajamingumo generavimo techninius aspektus. Jos siūlo vartotojui draugiškas sąsajas, klientų aptarnavimą ir dažnai atlieka tapatybės patvirtinimą (KYC). Pradedantiesiems CEX suteikia lengviausią įėjimo tašką į sudėtingus produktus, tokius kaip dviguba investicija ar tinklelio prekyba.

Centralizuotos platformos dažnai veikia kaip kustodai, laikydamos vartotojo privačius raktus. Tai įveda kontrpartijos riziką – riziką, kad pati birža gali sugesti ar būti netinkamai valdoma. Tačiau patikimos CEX taiko stiprias saugumo priemones, įskaitant šaltąją saugojimą ir draudimo fondus, kad apsaugotų vartotojo turtą. Jos taip pat siūlo aukštą likvidumą, užtikrindamos, kad struktūruoti produktai galėtų būti efektyviai įeiti ir išeiti.

Decentralizuotos biržos veikia ant kodo ir išmaniųjų kontraktų, pašalindamos centrinį tarpininką. Pajamingumas DEX dažnai generuojamas per likvidumo teikimą ar skolinimo baseinus, valdomus algoritmų. Vartotojai išlaiko kontrolę savo privačių raktų, sumažindami kustodijos riziką. Tačiau DEX įveda išmaniųjų kontraktų riziką, kur kodo klaidos gali vesti į lėšų praradimą. Jos taip pat reikalauja aukštesnio techninio išmanymo navigacijai.

Hibridinės ir specializuotos platformos

Hibridinės biržos stengiasi sujungti geriausias centralizuotų ir decentralizuotų modelių savybes. Jos gali siūlyti aukštą CEX veikimą ir likvidumą, tuo pačiu atsiskaitant on-chain skaidrumui. Šios platformos vis labiau populiarios prekiautojams, norintiems centralizuotos užsakymų knygos greičio su ne-kustodinio atsiskaitymo saugumu.

Taip pat egzistuoja specializuotos platformos, orientuotos tik į specifinius pajamingumo tipus. Pavyzdžiui, kai kurios platformos skirtos tik algoritminei tinklelio prekybai, siūlydamos pažangius įrankius ir analitiką, kurios bendros biržos gali neturėti. Kitos orientuotos tik į skolinimą, teikdamos detalius duomenis apie LTV santykius ir užstato sveikatą.

Rinkdamiesi platformą struktūruotiems produktams, investuotojai turėtų įvertinti prieinamus specifinius įrankius. Bendros biržos gali siūlyti bazinę dvigubos investicijos produktą, bet specializuota derivatyvų platforma gali siūlyti daugiau streiko kainų ir brandos datų. Produkto rinkinio gylio įvertinimas yra toks pat svarbus kaip ir platformos saugumo vertinimas.

Su struktūruotu pajamingumu susijusios rizikos

Nors struktūruoti produktai siūlo patrauklius pajamas kelius, jie nėra be reikšmingų rizikų. Rinkos volatilumas yra pagrindinis veiksnys, veikiantis grąžą. Produktuose kaip dviguba investicija, ekstremalūs kainos judesiai gali vesti į turto konversiją nepalankiomis normomis. Net pagrindinio kapitalo apsaugos sąskaitose, pagrindinio turto vertė (jei ne stabilus coinas) gali svyruoti prieš fiat valiutą.

Likvidumo rizika yra kita problema. Ekstremalaus rinkos streso periodais platformos gali pristabdyti išėmimus ar užrakinti lėšas stabilumui palaikyti. Tai ypač aktualu fiksuoto laikotarpio produktams, kur kapitalas sutartinai neprieinamas nustatytam laikotarpiui. Decentralizuotose finansuose likvidumo baseinai gali išdžiūti, apsunkindami pozicijų išėjimą be reikšminio slydimo.

Reguliavimo rizika taip pat gresia sektoriui. Tam tikrų pajamingumą generuojančių produktų teisinė padėtis vis dar apibrėžiama daugelyje jurisdikcijų. Reguliacijų pokyčiai gali vesti į staigų specifinių paslaugų sustabdymą ar pokyčius, kaip skaičiuojama ir apmokestinama grąža. Investuotojai turi būti informuoti apie reguliavimo aplinką jų regione.

Kontrpartijos ir išmaniųjų kontraktų rizika

Centralizuotų platformų vartotojams kontrpartijos rizika yra pagrindinis svarstymas. Vartotojas iš esmės yra neįsecured kreditorius platformai. Jei birža tampa nemoki, turto atgavimas gali būti ilgas ir neaiškus procesas. Tai pabrėžia patikimų, gerai kapitalizuotų platformų su švarių operacijų istorija svarbą.

Decentralizuotoje erdvėje išmaniųjų kontraktų rizika tampa prioritetu. Pajamingo ūkininkavimo ir automatizuotų strategijų priklauso nuo sudėtingo kodo. Jei šis kodas turi pažeidžiamumus, piktybiški veikėjai gali juos išnaudoti lėšoms išsiurbti. Auditai patikimų saugumo firmų sumažina šią riziką, bet visiškai jos nepašalina.

Operacinis saugumas taip pat yra vartotojo atsakomybė. Nepriklausomai nuo platformos tipo, sąskaitos prieigos užtikrinimas su dviaukšte autentifikacija (2FA) ir naudojant skirtingus, stiprius slaptažodžius yra neprivaloma. Didelėms sumoms, kapitalo diversifikavimas per kelias platformas gali sumažinti katastrofišką vieno gedimo taško poveikį.

Mokestis struktūros ir grynos grąžos

Reklamuojamas pajamingumas struktūruotuose produktuose retai yra grynoji grąža, kurią gauna investuotojas. Platformos taiko įvairius mokesčius, kurie gali ėsti pelną. Prekybos mokesčiai yra dažniausi, taikomi kad ir automatizuota strategija kaip tinklelio prekyba vykdo pirkimo ar pardavimo užsakymą. Aukšto dažnio strategijose šie maži mokesčiai kaupiasi greitai ir gali paversti pelningą strategiją nuostolingą.

Valdymo mokesčiai ar veiklos mokesčiai taip pat gali būti taikomi tam tikriems valdomiems produktams. Kai kurios platformos ima procentą nuo strategijos generuoto pelno, o kitos taiko fiksuotą mokestį už prieigą prie pažangių įrankių. Išėmimo mokesčiai yra kitas kaštas, ypač vartotojams, planuojantiems dažnai perkelti pelną nuo platformos.

Investuotojai turėtų kruopščiai peržiūrėti bet kurios platformos mokesčių grafiką prieš įnešdami lėšas. Kai kurios biržos siūlo nulinio mokesčio prekybos akcijas ar mokesčių nuolaidas už platformos natūralaus tokeno laikymą. Naudojant šias paskatas galima ženkliai pagerinti grynąjį pajamingumą aukšto dažnio strategijoms kaip tinklelio prekyba.

Tokenizuotos akcijos ir diversifikacija

Diversifikacija yra pagrindinė rizikos valdymo strategija bet kuriame investicijų portfelyje. Tokenizuotos akcijos siūlo unikalų būdą taikyti pajamingumo strategijas tradiciniams turtams kripto ekosistemoje. Tai skaitmeniniai tokenai, reprezentuojantys viešai kotiruojamų kompanijų akcijas. Jie leidžia kripto investuotojams gauti ekspoziciją akcinėms rinkoms nepaliekant kripto biržos aplinkos.

Tokenizuotų akcijų prekyba siūlo kelis pranašumus, įskaitant frakcinę nuosavybę. Investuotojai gali pirkti aukštos kainos akcijos dalį, darant tai prieinamą mažesnio kapitalo bazės turintiems. Be to, šie turtai dažnai gali būti prekiaujami 24/7, skirtingai nuo tradicinių akcijų rinkų, turinčių griežtus atidarymo ir uždarymo valandas.

Pajamingumo požiūriu, tokenizuotos akcijos kartais gali būti naudojamos kaip užstatas skolinimo protokoluose ar įtrauktos į likvidumo baseinus. Tai leidžia investuotojams uždirbti pajamingumą iš tradicinės akcinės ekspozicijos būdais, kurie neįmanomi palikimo finansų sistemoje. Tačiau vartotojai turi patikrinti, ar tokenizuota akcija visiškai paremta tikru pagrindiniu akcija, kad užtikrintų vertės susiejimą su realiu turtu.

Reguliavimo svarstymai tokenizuotiems turtams

Tokenizuotos akcijos yra sankirtoje tarp vertybinių popierių reguliavimo ir kriptovaliutų technologijos. Kadangi jos seka realių akcijų kainas, jos dažnai klasifikuojamos kaip vertybiniai popieriai finansų reguliatorių. Tai reiškia, kad jas siūlančios platformos turi laikytis griežtų licencijavimo reikalavimų.

Prekiautojai turėtų žinoti, kad prieiga prie šių produktų gali būti ribojama pagal jų geografinę vietą. Platformos dažnai naudoja geoblokavimą, kad užkirstų kelią vartotojams iš tam tikrų jurisdikcijų, tokių kaip JAV, prieiti prie tokenizuotų akcijų rinkų dėl reguliavimo apribojimų.

Užtikrinti, kad platforma laikosi atitinkamų reguliacijų, yra lemiama. Prekyba nereguliuojamose platformose kelia riziką, kad paslauga bus uždaryta valdžios, potencialiai užšaldant turtą. Investuotojai turėtų patikrinti biržos ir specifinio tokenizuoto produkto reguliavimo statusą prieš investuodami.

Kripto pajamingumo mokesčių pasekmės

Kriptovaliutos pajamingo uždirbimas sukelia mokesčių įvykius daugelyje jurisdikcijų. Skirtingai nuo paprastų „pirk ir laikyk“ strategijų, kur mokesčiai paprastai mokami tik pardavus, pajamingumas dažnai traktuojamas kaip pajamos. Tai reiškia, kad kiekviena palūkanų išmoka, stakingo atlygis ar tinklelio prekybos pelnas yra apmokestinamas įvykis tuo metu, kai gaunamas.

Pajamų vertė paprastai skaičiuojama pagal turto rinkos vertę gavimo metu. Aukšto dažnio strategijoms kaip tinklelio prekyba, kurios gali generuoti šimtus operacijų, tai sukuria sudėtingą apskaitos naštą. Tikslus kainos bazės ir pelno/nuostolio sekimas kiekvienai mikrooperacijai yra būtinas atitikimui.

Skirtingi pajamingumo tipai gali būti apmokestinami skirtingai. Pavyzdžiui, palūkanos iš skolinimo gali būti apmokestinamos kaip įprastos pajamos, o pelnas iš dvigubos investicijos opcionų gali būti traktuojamas kaip kapitalo prieaugis, priklausomai nuo vietinių įstatymų. Vienodų globalių standartų nebuvimas reiškia, kad investuotojai turi konsultuotis su mokesčių specialistais, pažįstančiais kripto reguliacijas jų šalyje.

Geriausios platformos pajamingumui pasirinkimas

Teisingos platformos pasirinkimas apima pajamingumo potencialo balansavimą su saugumu ir naudojimu. Aukštos palūkanų normos patrauklios, bet neturėtų būti vienintelis veiksnys. Platforma, siūlanti 20% APY stabilaus coino taupomajai sąskaitai, reikalauja patikrinimo, kaip generuojamas tas pajamingumas ir kokios rizikos. Skaidrumas dėl pajamingumo šaltinio yra patikimos biržos ženklas.

Vartotojo sąsaja vaidina reikšmingą vaidmenį, ypač sudėtingiems produktams kaip tinklelio prekyba. Švari, intuityvi prietaisų lentelė leidžia prekiautojams stebėti pozicijas ir lengvai keisti parametrus. Pažangūs diagramų įrankiai, realaus laiko duomenų srautai ir patikimos mobiliosios programėlės yra būtinos savybės aktyviam pajamingumo strategijų valdymui.

Klientų aptarnavimas yra kitas kritinis diferencijuotojas. Bendraujant su struktūruotais finansiniais produktais, klausimai ir techninės problemos neišvengiamos. Platformos su 24/7 palaikymu per tiesioginį pokalbį ar el. paštą suteikia saugos tinklą vartotojams. Vartotojų atsiliepimų ir bendruomenės grįžtamojo ryšio tikrinimas gali suteikti įžvalgų apie platformos palaikymo komandos reaktyvumą ir kokybę.

| Kriterijai | Svarba | Ko ieškoti |

|---|---|---|

| Saugumas | Kritinis | Šaltasis saugojimas, 2FA, Draudimo fondai |

| Reputacija | Aukšta | Veiklos metai, Reguliavimo atitikimas |

| Naudojimas | Vidutinis | Intuityvi sąsaja, Mobiliosios programėlės kokybė |

Saugumo protokolų tyrimas

Saugumas veikia kaip pagrindas bet kuriai kripto investicijų platformai. Prieš įnešdami lėšas, vartotojai turėtų ištirti biržos saugumo istoriją. Ar platforma kada nors buvo nulaužta? Jei taip, kaip jie reagavo ir ar vartotojai buvo kompensuoti? Švari istorija yra stiprus robustaus vidinio valdymo indikatorius.

Dviaukštė autentifikacija (2FA) turėtų būti privaloma visiems sąskaitos prisijungimams ir išėmimams. Geriausios platformos palaiko aparatinės įrangos raktus ar autentifikatorių programėles, o ne remiasi tik SMS, kuri pažeidžiama SIM keitimo atakoms. Be to, ieškokite platformų, naudojančių šaltąjį saugojimą, laikydamos daugumą vartotojų lėšų offline ir nepasiekiamomis interneto grėsmėms.

Draudimo fondai yra kitas apsaugos sluoksnis, siūlomas kai kurioms aukščiausio lygio biržoms. Šie fondai atsidėti galimiems nuostoliams iš hakerių atakų ar sistemos gedimų. Nors ne pilnos kompensacijos garantija, tokio fondo egzistavimas demonstruoja platformos įsipareigojimą vartotojų apsaugai ir finansiniam stabilumui.

Išvada

Struktūruoti produktai transformavo kriptovaliutų kraštovaizdį, siūlydami investuotojams sudėtingus įrankius pajamingumui generuoti už paprasto turto vertės kilimo ribų. Nuo automatizuoto tinklelio prekybos tikslumo diapazono ribų rinkose iki opcionų strateginio diegimo dvigubos investicijos produktuose, šie instrumentai leidžia pritaikytą finansinį planavimą. Skolinimo platformos ir taupomosios sąskaitos suteikia papildomus pasyvių pajamų kelius, aptarnaudamos tuos, kurie prioritetizuoja pagrindinio kapitalo apsaugą ir stabilų augimą prieš agresyvią spekuliaciją.

Tačiau šių produktų sudėtingumas reikalauja atsargaus ir informuoto požiūrio. Derivatyvų integracija, užstato niuansai ir skirtingi skirtingų platformų rizikos profiliai reikalauja iš investuotojų kruopštaus tyrimo. Saugumas lieka svarbiausias, su biržos pasirinkimu dažnai tokiu pat kritišku kaip ir strategijos pasirinkimas. Aukštų pajamingumų siekio balansavimas su rizikos valdymo būtinybe yra ilgalaikės sėkmės raktas šio evoliucionuojančiame sektoriuje.

Sėkmingam pajamingumo generavimui reikia suprasti produkto mechanizmus taip giliai kaip ir potencialią grąžą.