Likvidumo teikimo mechanizmai sudaro modernios kriptovaliutų ekosistemos pagrindinį stulpą. Be pakankamo likvidumo neįmanomas sklandus skaitmeninių aktyvų keitimas, o tai sukelia slystimą, neefektyvumą ir rinkos stagnaciją. Likvidumas reiškia lengvumą, kuriuo turtas gali būti konvertuotas į kitą turtą ar grynus pinigus nepaveikiant jo rinkos kainos. Decentralizuotos finansų (DeFi) ir platesnės kripto rinkų kontekste likvidumą palaiko sudėtingų platformų, protokolų ir individualių dalyvių tinklas.

Šie dalyviai, dažnai vadinami likvidumo teikėjais, tiekia kapitalą, kuris leidžia kitiems prekiauti. Atsakydami jie paprastai gauna mokesčius ar palūkanas, sukurdami simbiotinį ryšį tarp prekiautojų, ieškančių vykdymo, ir teikėjų, ieškančių pajamingumo. Supratimas, kaip šie mechanizmai veikia, yra būtinas visiems, norintiems dalyvauti rinkoje, tiek aktyviems prekiautojams, tiek pasyviems pajamų gavėjams.

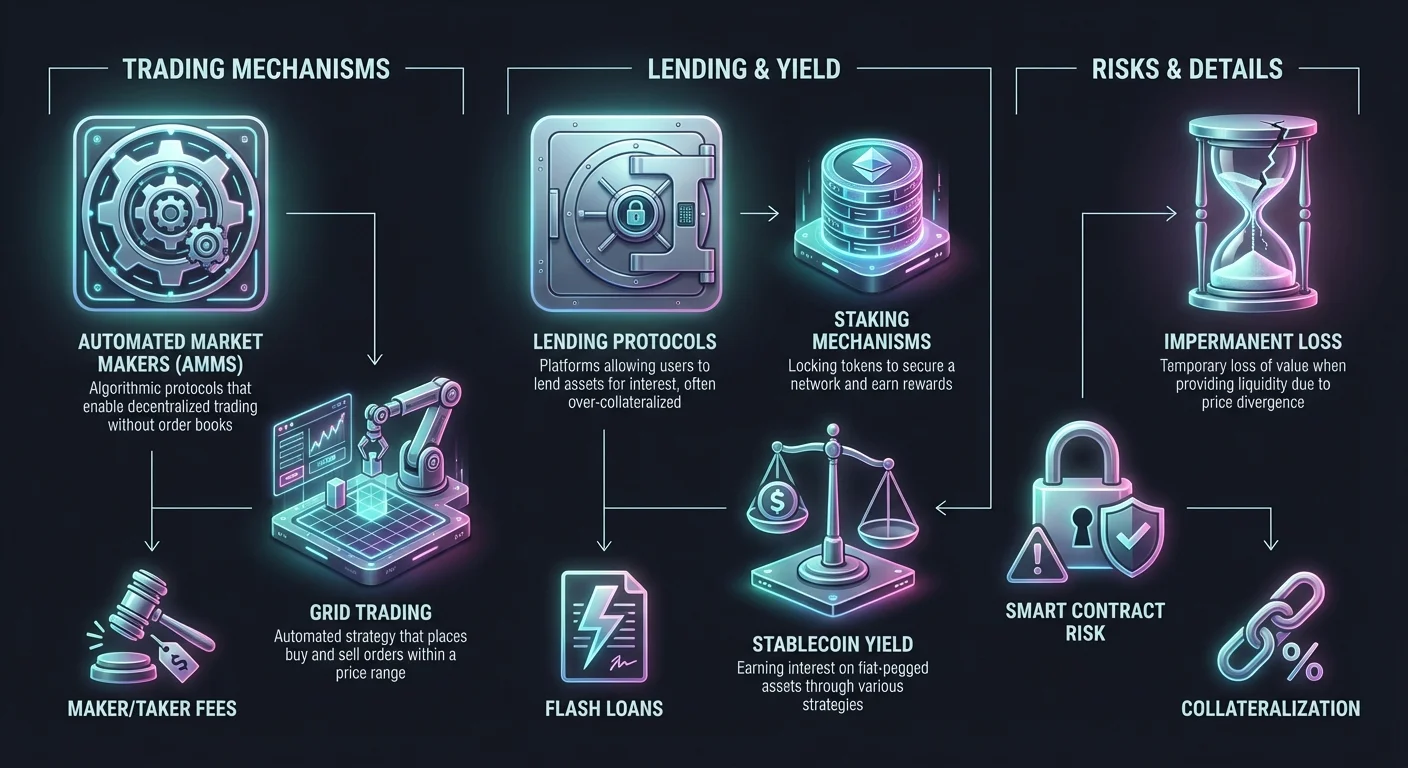

Likvidumo teikimo panorama labai evoliucionavo. Ji prasidėjo nuo tradicinių užsakymų knygų modelių centralizuotose biržose. Vėliau ji išsiplėtė į automatizuotas rinkos kūrimo mašinas (AMM), bendra tarpusavyje (P2P) keitimo protokolus ir algoritminės tinklelio prekybos strategijas. Kiekvienas metodas siūlo išskirtinius pranašumus ir kelia specifines rizikas.

Šis vadovas nagrinėja šių sistemų veikimo mechanizmus. Jis tiria, kaip vykdomi keitimai, kaip automatizuotos strategijos mažina nepastovumą ir kaip skolinimo platformos naudoja užstatą likvidumui kurti. Išnagrinėję šiuos komponentus, investuotojai gali geriau orientuotis techninėse ir finansinėse likvidumo teikimo skaitmeninių aktyvų erdvėje realijose.

The Fundamentals of Crypto Swaps and Exchange Mechanics

The most basic form of liquidity utilization occurs during a token swap. Unlike complex trading strategies that may involve derivatives or leverage, a swap is the direct exchange of one cryptocurrency for another. This process relies heavily on the underlying liquidity available on a platform to ensure the transaction settles instantly and at a predictable price.

Direct Asset Exchange Protocols

A crypto swap platform functions as a gateway for immediate asset conversion. These platforms differ from traditional trading interfaces by removing the complexity of order books, charts, and manual order matching. Instead, they offer a streamlined interface where a user inputs the amount of asset A they wish to sell, and the system calculates the amount of asset B they will receive.

Behind the scenes, the platform aggregates liquidity from various sources to fulfill this request. In non-custodial swap environments, the platform does not hold the user's funds. Instead, it facilitates a direct transfer between wallets or utilizes smart contracts to execute the trade. This reduces counterparty risk, as the user retains control of their private keys throughout the process.

Efficiency in this model is measured by the speed of settlement and the accuracy of the exchange rate. High-performance swap engines can complete transactions in minutes, utilizing deep liquidity pools to minimize the difference between the expected price and the final execution price. This difference, known as slippage, is a primary concern for liquidity providers and traders alike.

Comparing Centralized and Decentralized Execution

The execution of a swap varies significantly depending on whether it occurs on a centralized exchange (CEX) or a decentralized exchange (DEX). Centralized platforms act as intermediaries. They hold custody of assets and match buy and sell orders within their internal database. This allows for extremely fast execution speeds and high liquidity, as the platform aggregates orders from millions of users.

Decentralized exchanges operate on a different premise. They function without a central authority, relying on code and smart contracts to manage trades. Users trade directly with one another or against a liquidity pool. This enhances privacy and security, as funds are not stored on a central server that could be vulnerable to hacks. However, liquidity on DEXs can be fragmented, potentially leading to higher volatility in execution prices for large orders.

Hybrid exchanges attempt to merge these philosophies. They aim to offer the liquidity and speed of centralized systems while integrating the non-custodial security features of decentralized protocols. These platforms allow users to retain ownership of their funds until the moment of the trade, providing a balanced approach to liquidity access.

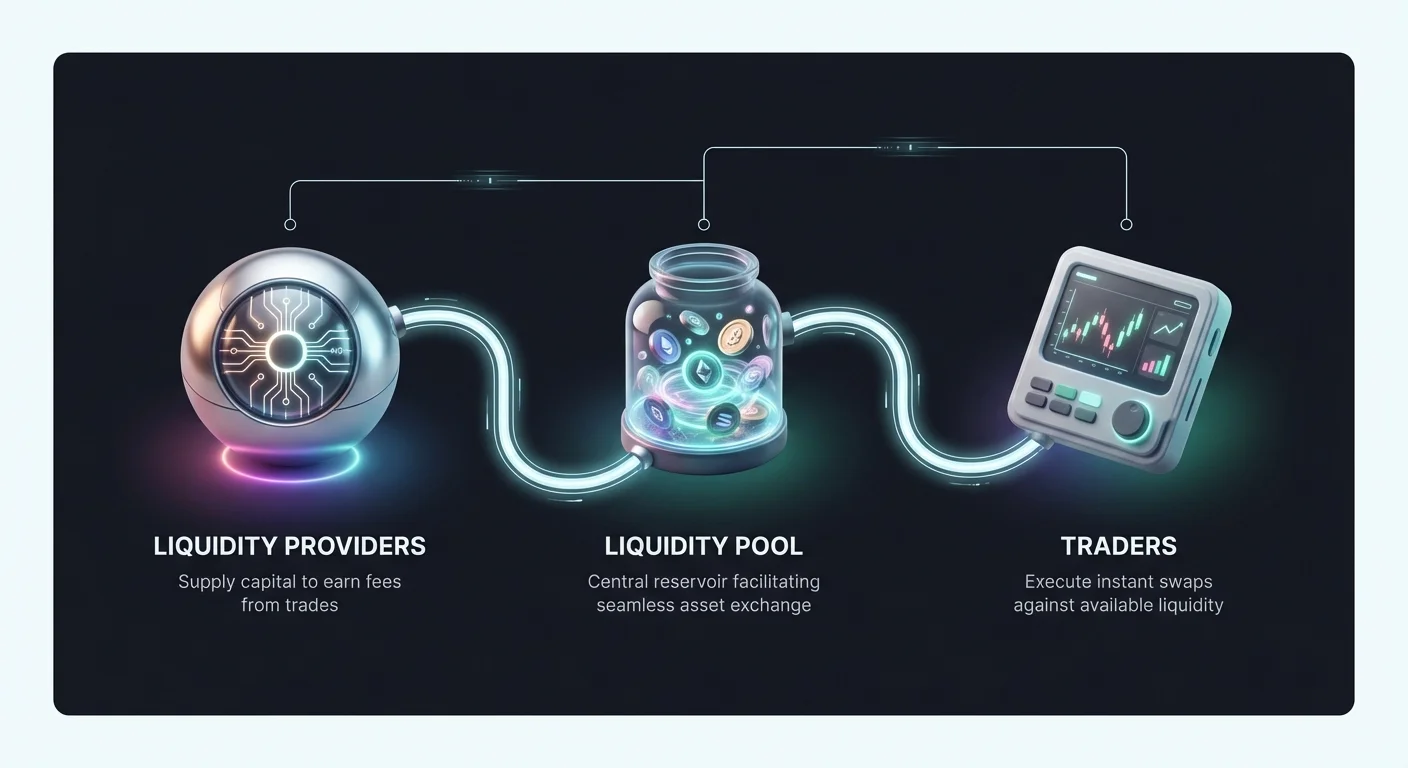

The Role of Liquidity Providers in Swaps

Every swap requires a counterparty. In traditional markets, this role is filled by professional market makers. In the crypto ecosystem, liquidity provision is often democratized. Individuals can deposit their assets into pools that facilitation swaps for others. When a trader executes a swap, they pay a small fee. This fee is distributed among the liquidity providers proportional to their share of the pool.

This mechanism transforms idle assets into productive capital. Instead of simply holding a token and hoping for price appreciation, an investor can contribute to the market's efficiency. However, this participation requires a deep understanding of the fee structures and potential risks involved. If the value of the pooled assets changes drastically, the provider may experience a phenomenon where their portfolio value is lower than if they had simply held the assets in a wallet.

Automatizuotos rinkos strategijos ir tinklelio prekyba

Vienas efektyviausių būdų teikti likvidumą ir valdyti riziką yra per automatizuotas prekybos strategijas. Tinklelio prekyba yra puikus sisteminio požiūrio pavyzdys, imituojantis automatizuotos rinkos kūrėjo (AMM) funkciją, kuriant pirkimo ir pardavimo užsakymų tinklą per tam tikrą kainų diapazoną.

Tinklelio prekybos sistemų mechanizmai

Tinklelio prekyba yra automatizuota strategija, skirta pelnui iš rinkos nepastovumo. Prekiautojas ar likvidumo teikėjas pasirenka kainų diapazoną tam tikram aktyvui ir padalija jį į daugybę lygių, arba „tinklų“. Sistema tada automatiškai deda pirkimo užsakymus žemesniuose lygiuose ir pardavimo užsakymus aukštesniuose lygiuose. Kai rinka svyruoja šiame diapazone, botas nuolat vykdo sandorius.

Kai kaina krenta, sistema per iš anksto nustatytus intervalus perka aktyvą. Kai kaina kyla, ji parduoda sukauptus aktyvus su pelnu. Šis nuolatinis pirkimas ir pardavimas teikia likvidumą rinkai, nes visada yra atvirų užsakymų, paruoštų įvykdymui. Vartotojui tai paverčia rinkos nepastovumą į pelno srautą be nuolatinio rankinio stebėjimo.

Ši strategija ypač efektyvi šoninėse ar svyruojančiose rinkose, kur kaina šokinėja tarp atramos ir pasipriešinimo lygių be stiprios tendencijos. Tokiose aplinkose paprasta pirk-k-laikyk strategija gali duoti nulinį pelną, o tinklelio strategija gali užfiksuoti vertę iš kiekvieno mažo svyravimo.

Nepastovumo mažinimas per automatizavimą

Nepastovumas dažnai laikomas rizika, bet likvidumo teikėjams, naudojantiems tinklelio sistemas, tai yra pajamingumo šaltinis. Automatizuodami atsaką į kainų judesius, tinklelio prekyba pašalina emocinį investavimo komponentą. Žmogiški prekiautojai dažnai panikuoja kritimų metu ar euforijos patiria kilimų metu, vedant prie prastų sprendimų. Automatizuotos sistemos griežtai laikosi iš anksto apibrėžtos logikos.

Be to, tinklelio prekyba veikia kaip laikinojo nuostolio mažinimo forma. Standartiniame likvidumo baseine, jei vieno aktyvo kaina stipriai atitrūksta nuo kito, teikėjui lieka didelis deprecijuojančio aktyvo kiekis. Tinklelio prekyba leidžia vartotojui apibrėžti konkretų diapazoną, kuriame jis nori prekiauti. Jei kaina išeina iš šio diapazono, sistema gali būti nustatyta sustabdyti prekybą, ribojant poveikį ekstremaliems rinkos kritimams ar kilimams.

Tinklo parametrų pritaikymas leidžia tikslų rizikos valdymą. Vartotojai gali reguliuoti tinklo tarpus (užsakymų tarpą) ir bendrą tinklų skaičių. Siauri tarpai vykdo daugiau sandorių su mažesniu pelnu per sandorį, tinkami aukšto dažnio skalpingui. Platesni tarpai vykdo mažiau sandorių, bet užfiksuoja didesnius kainų judesius.

Pritaikymas įvairioms aktyvų klasėms

Nors dažnai siejama su nepastoviu kriptovaliutomis, tinklelio prekybos logika yra universali. Ji gali būti taikoma stabilcoin poroms (pvz., USDT/USDC), kad užfiksuotų minimalius svyravimus su minimalia rizika. Ji taip pat naudojama ateities sandorių rinkose, kur prekiautojai gali taikyti svertą savo tinklelio strategijoms.

Svertinė tinklelio prekyba sustiprina tiek galimą pelną, tiek rizikas. Skolindami lėšas, kad padidintų tinklo užsakymų dydį, prekiautojas gali generuoti reikšmingą pajamingumą iš santykinai mažų kainų judesių. Tačiau tai taip pat įveda likvidavimo riziką, jei rinka stipriai juda prieš tinklo diapazoną.

Pradedantiesiems paprastai rekomenduojama spot rinkos tinklelio prekyba. Tai apima prekybą su tikrais aktyvais, o ne derivatyvais, pašalindama likvidavimo riziką. Pavojaus scenarijus spot tinklelio prekyboje yra turėti portfelį aktyvų, kurių vertė sumažėjo, o ne prarasti visą pagrindą dėl maržos reikalavimo.

Skolinimo protokolai ir pajamingumo generavimas

Likvidumo teikimas nėra ribojamas prekybos poromis. Skolinimo rinka yra didžiulis kripto ekonomikos sektorius, kur likvidumas gaunamas iš indėlininkų ir teikiamas skolininkams. Šis mechanizmas atspindi tradicinį bankininkystę, bet veikia su didesne skaidrumu ir greičiu.

Kripto skolinimo struktūra

Kripto skolinimo platformos veikia kaip kapitalo turgūs. Skolininkai įneša savo skaitmeninius aktyvus į baseiną, kuris tada tampa prieinamas skolininkams. Už šio likvidumo teikimą skolininkai gauna palūkanas. Palūkanų normos paprastai yra dinaminės, nustatomos pagal lėšų pasiūlą ir skolininkų paklausą.

Skolininkai naudoja šias lėšas įvairiems tikslams, tokiems kaip prekybos kapitalas, arbitražas ar asmeninės likvidumo poreikiai. Skirtingai nuo tradicinių paskolų, remiamų kredito balais, kripto paskolos beveik išskirtinai užtikrinamos užstatu. Norėdami skolintis, vartotojas turi įnešti kriptovaliutos aktyvą, kurio vertė viršija paskolos sumą.

Ši peružstatinimo praktika užtikrina sistemos solvency. Jei skolininkas nemoka ar jo užstato vertė per daug nukrenta, platforma automatiškai parduoda užstatą, kad grąžintų skolininkams. Šis mechanizmas apsaugo likvidumo teikėjus nuo blogų skolų ir užtikrina, kad jų kapitalas būtų saugus.

Užstatymas ir paskolos-verto santykiai

Sąsaja tarp paskolos sumos ir užstato vertės apibrėžiama paskolos-verto (LTV) santykiu. Pavyzdžiui, platforma gali siūlyti 50 % LTV. Tai reiškia, kad norint pasiskolinti 5000 $, vartotojas turi įnešti 10 000 $ vertės Bitcoin kaip užstatą.

LTV santykis veikia kaip rizikos valdymo įrankis. Mažesni LTV santykiai suteikia didesnį saugumo buferį skolininkams. Jei rinka krenta, yra reikšminga erdvė, kol užstato vertė nukris žemiau paskolos vertės. Didesni LTV santykiai leidžia skolininkams efektyviau naudoti kapitalą, bet didina likvidavimo riziką.

Likvidavimas yra kritinis skolinimo likvidumo konceptas. Jei užstato rinkos vertė nukrenta iki specifinio slenksčio (pvz., 80 % LTV), suveikia maržos reikalavimas. Skolininkas turi pridėti daugiau užstato ar nedelsdamas grąžinti dalį paskolos. Jei to nepadaro, protokolas likviduoja jų aktyvus. Šis automatizuotas sutarties sąlygų vykdymas leidžia anoniminiams dalyviams sandoriauti su pasitikėjimu.

Neužtikrintos ir blykstės likvidumas

Nors didžioji dalis kripto skolinimo yra užtikrinta, atsiranda ne užtikrintų paskolų ir specializuotų produktų, kaip blykstės paskolos, rinkos. Neužtikrintos paskolos paprastai reikalauja griežtos tapatybės patvirtinimo ir kredito vertinimo, artindamos jas prie tradicinių finansų (CeFi) modelių. Jos rečiau pasitaiko gryname decentralizuotame aplinkoje dėl grąžinimo vykdymo sudėtingumo be užstato.

Blykstės paskolos yra unikalus likvidumo teikimo blokčeinuose forma. Tai ne užtikrintos paskolos, kurios turi būti paimtos ir grąžintos per tą patį blokčeino transakcijos bloką. Jei lėšos negrąžinamos transakcijos pabaigoje, visa paskola anuliuojama, tarsi jos niekada nebūtų buvę.

Blykstės paskolos leidžia prekiautojams atlikti momentinį arbitražą tarp skirtingų biržų be poreikio turėti didelius kapitalo kiekius. Likvidumo teikėjams blykstės paskolos siūlo pajamingumo šaltinį be nemokėjimo rizikos, nes protokolas užtikrina, kad lėšos būtų grąžintos arba transakcija žlugs visiškai.

Taupomosios sąskaitos ir statymo mechanizmai

Tiems, kurie ieško pasyvesnio likvidumo teikimo būdo, kripto taupomosios sąskaitos ir statymas siūlo gyvybingus kelius. Šie metodai leidžia vartotojams uždirbti pajamingumą iš neveiklių aktyvų, prisidėdami prie ekosistemos stabilumo ir likvidumo be aktyvaus valdymo.

Centralizuotos prieš decentralizuotas taupomąsias sąskaitas

Kripto taupomosios sąskaitos siūlomos tiek centralizuotų platformų (CeFi), tiek decentralizuotų protokolų (DeFi). CeFi platformos veikia panašiai kaip bankai. Vartotojai įneša lėšas, o platforma valdo skolinimą ir investavimo strategijas pajamingumui generuoti. Šios platformos dažnai siūlo vartotojui draugiškas sąsajas ir klientų aptarnavimą, padarydamos jas prieinamas pradedantiesiems.

Tačiau CeFi taupomosios sąskaitos apima kontrpartijos riziką. Vartotojas turi pasitikėti platforma, kad ji atsakingai valdys lėšas ir liks solventi. Priešingai, DeFi taupomieji protokolai naudoja išmaniąsias sutartis skolinimo procesui automatizuoti. Vartotojai įneša lėšas tiesiogiai į sutartį, kuri tada nukreipia kapitalą skolininkams ar likvidumo baseinams.

DeFi protokolai dažnai siūlo aukštesnį skaidrumą, nes visos transakcijos ir rezervų lygiai yra patikrinami blokčeine. Tačiau jie įveda išmaniųjų sutarčių riziką. Jei protokolą valdančiame kode yra klaida ar pažeidžiamumas, jis gali būti išnaudotas, sukeldamas lėšų praradimą.

Statymas tinklo saugumui ir likvidumui

Statymas yra atskiras mechanizmas, dažnai painiojamas su taupymu. Įrodymą pagal statymą (PoS) blokčeinuose, kaip Ethereum ar Solana, statymas apima žetonų užrakinimą tinklo saugumui ir transakcijų validavimui palaikyti. Validatorių, kurie apdoroja transakcijas, atrenka pagal jų statyto kiekį.

Kai vartotojai stato savo žetonus, jie efektyviai teikia likvidumą tinklo saugumo sluoksniui. Atsakydami jie gauna atlygį naujai išleistų žetonų ar transakcijų mokesčių forma. Tai yra pamatinė likvidumo teikimo forma, užtikrinanti, kad blokčeinas liktų veikiančiu ir saugiu nuo atakų.

Skystas statymas yra šio koncepto evoliucija. Tradiciniame statyme aktyvai užrakinami ir negali būti naudojami. Skysto statymo protokolai išleidžia derivatyvinį žetoną, atstovaujantį statytam aktyvui. Tai leidžia vartotojams uždirbti statymo atlygį, išlaikant prekiaujamą žetoną, kuris gali būti naudojamas kitose DeFi programose, ženkliai didindamas kapitalo efektyvumą.

Stabilcoin pajamingumo strategijos

Populiari rizikos vengiančių likvidumo teikėjų strategija yra stabilcoinų naudojimas. Stabilcoinai yra kriptovaliutos, susietos su fiat valiutų verte, kaip JAV doleris. Įnešdami stabilcoinus į taupomąsias sąskaitas ar skolinimo baseinus, vartotojai gali uždirbti palūkanas be kainos nepastovumo, kaip Bitcoin ar Ethereum, poveikio.

Palūkanų normos stabilcoinams paprastai aukštesnės nei tradicinėse fiat taupomosiose sąskaitose. Tai dėl didelės stabilcoin likvidumo paklausos kripto rinkoje. Prekiautojams reikia stabilcoinų pozicijoms įeiti ir išeiti, o skolininkams – svertui. Ši struktūrinė paklausa skatina pajamingumą teikėjams, kurie nori tiekti stabilų, doleriu susietą likvidumą.

Biržų tipai ir mokesčių struktūros

Vieta, kur teikiamas likvidumas, diktuoja mokesčių struktūrą ir galimą teikėjo pelningumą. Skirtingų biržų tipų niuansų supratimas yra būtinas grąžoms optimizuoti.

Kūrėjas prieš Imanto dinamika

Beveik kiekvienoje prekybos aplinkoje mokesčiai skirstomi į dvi kategorijas: kūrėjo mokesčius ir imanto mokesčius. Kūrėjai yra likvidumo teikėjai. Jie deda ribinius užsakymus, kurie lieka užsakymų knygoje, laukdami įvykdymo. Darydami tai, jie „kuria“ rinką, pridedant gylį ir stabilumą.

Imantai yra prekiautojai, kurie reikalauja momentinio likvidumo. Jie deda rinkos užsakymus, kurie akimirksniu įvykdomi prieš esamus knygos užsakymus. Imantai „ima“ likvidumą iš rinkos. Kadangi likvidumas yra vertingas, biržos paprastai taiko imantams didesnius mokesčius ir siūlo kūrėjams mažesnius mokesčius.

Kai kuriuose pažangiuose prekybos ekosistemose kūrėjai gali mokėti nulinį mokestį ar net gauti grąžinimą. Ši neigiama mokesčių struktūra efektyviai moka vartotojui už likvidumo teikimą. Profesionaliems rinkos kūrėjams ir algoritminiams prekiautojams šių grąžinimų fiksavimas yra pagrindinis pajamų šaltinis.

Nulinio mokesčio prekybos modeliai

Kai kurios biržos priėmė nulinio mokesčio prekybos modelius, kad pritrauktų vartotojus. Šiose situacijose platforma gali atleisti mokesčius specifinėms poroms ar spot prekybai. Nors tai naudinga prekiautojui, tai keičia paskatas likvidumo teikėjams.

Nulinio mokesčio platformose birža turi generuoti pajamas kitais būdais, tokiais kaip platesni spredai ar palūkanos maržos prekybai. Likvidumo teikėjui nulinio mokesčio aplinka gali reikšti, kad nėra tiesioginių prekybos mokesčių uždirbti. Tačiau šios platformos dažnai turi didelį apyvartos kiekį, kas naudinga strategijoms, remiančioms spredo tarp pirkimo ir pardavimo kainos fiksavimą.

Svarbu analizuoti tikrąsias „nulinio mokesčio“ struktūrų išlaidas. Dažnai išlaidos slepiasi sprede ar išėmimo mokesčiuose. Teikėjai turi apskaičiuoti, ar apyvarta ir spredo fiksavimas pateisina kapitalo dislokavimą be aiškių mokesčių pajamų.

Hibridinės ir derivatyvų biržos

Hibridinės biržos siūlo centralizuoto greičio ir decentralizuoto saugumo mišinį. Likvidumo teikėjams šios platformos gali siūlyti unikalias galimybes. Jos gali leisti nekustodinį likvidumo teikimą, išlaikant aukšto našumo užsakymų knygą, pritraukiančią institucinius prekiautojus.

Derivatyvų biržos, palengvinančios ateities sandorių ir opcijų prekybą, reikalauja masyvios likvidumo sumos. Šios platformos leidžia prekiautojams spėlioti kainų judesius be pagrindinio aktyvo laikymo. Likvidumo teikėjai derivatyvų platformose veikia kaip kontrpartija šiems svertiniams pozicijoms.

Rizikos profilis derivatyvų biržose yra aukštesnis. Teikėjai turi valdyti poveikį svertinėms pozicijoms ir galimus greitus rinkos judesius, kurie gali sukelti masinius likvidavimus. Tačiau mokesčiai, generuojami iš svertinės prekybos apyvartos, dažnai ženkliai aukštesni nei spot rinkose, siūlydami rizikos premiją išprususiems teikėjams.

Rizikos valdymas ir saugumo svarstymai

Dalyvavimas DeFi likvidumo teikime ir kripto biržų naudojimas reikalauja navigacijos sudėtingoje rizikų panorama. Nuo techninių pažeidžiamumų iki rinkos dinamikos, teikėjai turi įdiegti tvirtas mažinimo strategijas, kad išlaikytų savo kapitalą.

Laikinas nuostolis ir nepastovumas

Laikinas nuostolis yra pagrindinė rizika likvidumo teikėjams AMM. Jis įvyksta, kai įneštų aktyvų kaina skiriasi nuo kainos, kada jie buvo įnešti. Dėl matematikinės formulės, kurią AMM naudoja likvidumui palaikyti, teikėjui gali likti didesnis mažiau vertingo aktyvo kiekis ir mažesnis vertingesnio aktyvo kiekis.

Nuostolis vadinamas „laikinu“, nes jei kainos grįžta į pradinę būseną, nuostolis dingsta. Tačiau jei teikėjas atsiima likvidumą kainoms skiriantis, nuostolis tampa nuolatiniu. Norėdami to išvengti, teikėjai dažnai renkasi aukštos korelacijos poras (kaip du stabilcoinai) arba naudoja apsaugos strategijas.

Tinklelio prekyba veikia kaip funkcinė apsauga nuo šio nepastovumo tipo. Aktyviai pirkdama pigiai ir parduodama brangiai diapazone, strategija fiksuoja pelną palei kreivę, efektyviai užrakindama pelną, kuris kitaip galėtų būti prarastas dėl laikinojo nuostolio pasyviame baseine.

Platformos saugumas ir kustodija

Platformos saugumas pats savaime yra svarbiausias. Centralizuotos biržos laiko vartotojų lėšas kustodinėse piniginėse. Jei birža įsilaužiama, vartotojų lėšos yra rizikoje. Norėdami to išvengti, aukščiausio lygio platformos naudoja šaltąją saugojimą, kur didžioji dauguma aktyvų laikoma neprisijungus aparatinėse piniginėse, nepasiekiamose interneto atakoms.

Dvejų veiksnių autentifikacija (2FA) yra kritinė vartotojo pusės saugumo priemonė. Ji reikalauja antros patvirtinimo formos, pvz., kodo iš mobiliosios programėlės, išėmimams autorizuoti. Tai užkerta kelią neautorizuotai prieigai net jei slaptažodis kompromituotas.

Decentralizuotuose protokoluose saugumo auditai yra šaltosios saugojimo atitikmuo. Gerbiami protokolai pereina griežtus kodo peržiūrėjimus trečiųjų šalių saugumo įmonėse, kad identifikuotų pažeidžiamumus. Vartotojai turi patikrinti, kad bet koks protokolas, su kuriuo jie bendrauja, buvo auditintas ir turi klaidų premijų programą, skatinančią baltųjų skrybėlių hakerius pranešti apie problemas, o ne jas išnaudoti.

Reguliavimo ir atitikties rizikos

Kripto reguliavimo aplinka nuolat kinta. Platformos, kurios šiandien atitinka reikalavimus, rytoj gali susidurti su naujais taisyklėmis. Tai ypač aktualu skolinimo ir taupomųjų produktų atžvilgiu, kurie dažnai sulaukia finansinių reguliatorių dėmesio.

Vartotojai turi žinoti jurisdikciją, kurioje veikia platforma. Reguliavimo platformos paprastai turi griežtesnius tapatybės patvirtinimo (KYC) procesus, bet siūlo didesnę teisinę apsaugą. Nereguliuojamos ar anoniminės platformos siūlo daugiau privatumo, bet mažai priežiūros ginčo ar uždarymo atveju.

Atitiktis taip pat veikia apmokestinimą. Daugelyje jurisdikcijų kiekvienas keitimas, prekyba ar palūkanų mokėjimas yra apmokestinamas įvykis. Likvidumo teikėjai turi vesti detalius savo transakcijų įrašus, kad galėtų tiksliai pranešti apie savo pajamas ir išvengti baudų. Daugelis platformų dabar teikia mokesčių ataskaitų įrankius šiai atitikties naštą palengvinti.

| Rizikos tipas | Aprašymas | Mažinimo strategija |

|---|---|---|

| Laikinas nuostolis | Aktyvų skirtumai sukelia vertės kritimą | Prekiaukite koreliuojančiomis poromis arba naudokite tinklelio prekybą |

| Platformos įsilaužimas | Lėšų praradimas dėl saugumo pažeidimo | Naudokite šaltąją saugojimą, 2FA ir aparatinę piniginę |

| Likvidavimas | Užstatas parduodamas dėl kainos kritimo | Laikykitės konservatyvių LTV santykių |

Mokėjimo būdų ir prieigos navigacija

Kad likvidumo teikėjai efektyviai veiktų, jiems reikia efektyvių įėjimo ir išėjimo rampų savo kapitalui. Platformos prieiga ir palaikomų mokėjimo būdų įvairovė vaidina reikšmingą vaidmenį bendroje vartotojo patirtyje.

Finansavimo ir išėmimo galimybės

Galimybė perkelti fiat valiutą į ir iš kripto ekosistemos dažnai yra pirmasis kliūtis. Geriausios biržos palaiko platų mokėjimo būdų spektrą, įskaitant banko pervedimus, kredito korteles ir skaitmenines pinigines kaip PayPal. Banko pervedimai paprastai yra ekonomiškiausi didelėms sumoms, nors gali užtrukti kelias dienas.

Kredito ir debeto kortelės siūlo momentinį atsiskaitymą, bet paprastai ateina su aukštais apdorojimo mokesčiais. Šie mokesčiai tiesiogiai ėda galimą likvidumo teikimo strategijos pajamingumą. Todėl teikėjai dažnai renkasi banko laidus ar P2P turgus, kur gali tiesiogiai derėtis kainas su kitais vartotojais.

Išėmimo ribojimai yra dar vienas veiksnys. Kai kurios platformos taiko dienos ar mėnesio ribas, kiek kapitalo galima išimti. Dideliems likvidumo teikėjams šios ribos gali būti ribojančios. Pagrindinių paskyrų lygių ir išėmimo politikos patvirtinimas prieš kapitalo įsipareigojimą yra būtinas, kad būtų išvengta likvidumo spąstų, kur lėšos prieinamos, bet ne išimamos.

Globali prieiga ir ribojimai

Kripto yra globali rinka, bet prieiga nėra vienoda. Vietiniai reglamentai dažnai riboja specifines paslaugas tam tikrose šalyse. Pavyzdžiui, derivatyvų prekyba ar aukšto pajamingumo skolinimo produktai gali būti uždrausti jurisdikcijose su griežta finansine kontrole.

Platformos dažnai naudoja geo-blokavimą, kad atitiktų šiuos įstatymus. JAV vartotojas gali matyti kitokią sąsają ir funkcijų rinkinį nei Azijos vartotojas. VPN naudojimas šiems ribojimams apeiti gali pažeisti platformos naudojimo taisykles ir sukelti paskyros užšaldymą.

Kalbos palaikymas ir lokalizuotas klientų aptarnavimas taip pat yra platformos prieigos indikatoriai. Geriausios platformos siūlo daugiakalbius palaikymus ir sąsajos parinktis, užtikrindamos, kad vartotojai galėtų naviguoti sudėtingas finansines sąvokas gimtąja kalba. Tai sumažina klaidų riziką dėl platformos mechanizmų nesupratimo.

Išvada

DeFi likvidumo teikimo mechanizmai siūlo įvairų galimybių kapitalo generavimui ir rinkos dalyvavimui masyvą. Nuo stabilcoin taupomųjų sąskaitų paprastumo iki algoritminės tinklelio prekybos sudėtingumo, yra strategija kiekvienam rizikos apetito lygiui. Supratimas pagrindinių mechanizmų – kaip nukreipiami keitimai, kaip generuojamas pajamingumas ir kaip paskirstomi mokesčiai – yra pirmas žingsnis sėkmingam dalyvavimui.

Tačiau šios galimybės neatskiriamos nuo savo rizikų. Nepastovumas, laikinas nuostolis ir platformos saugumas lieka nuolatiniai iššūkiai, reikalaujantys budrumo ir disciplinuoto rizikos valdymo. Perėjimas nuo pasyvaus turėtojo prie aktyvaus likvidumo teikėjo reikalauja mąstymo pasikeitimo, prioritetizuojant kapitalo išsaugojimą šalia pajamingumo siekio. Naudodami tvirtas platformas, taikydami automatizuotas strategijas kaip tinklelio prekybą ir laikydamiesi griežtų saugumo protokolų, dalyviai gali efektyviai naviguoti šioje dinamiškoje panorama.

Tikras likvidumas yra ne tik apyvarta, bet jūsų strategijos atsparumas rinkos nepastovumui.